Marktgröße und Marktanteil für gebrauchte Möbel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 49.46 Milliarden US-Dollar |

| Marktgröße (2031) | 62.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für gebrauchte Möbel von Mordor Intelligence

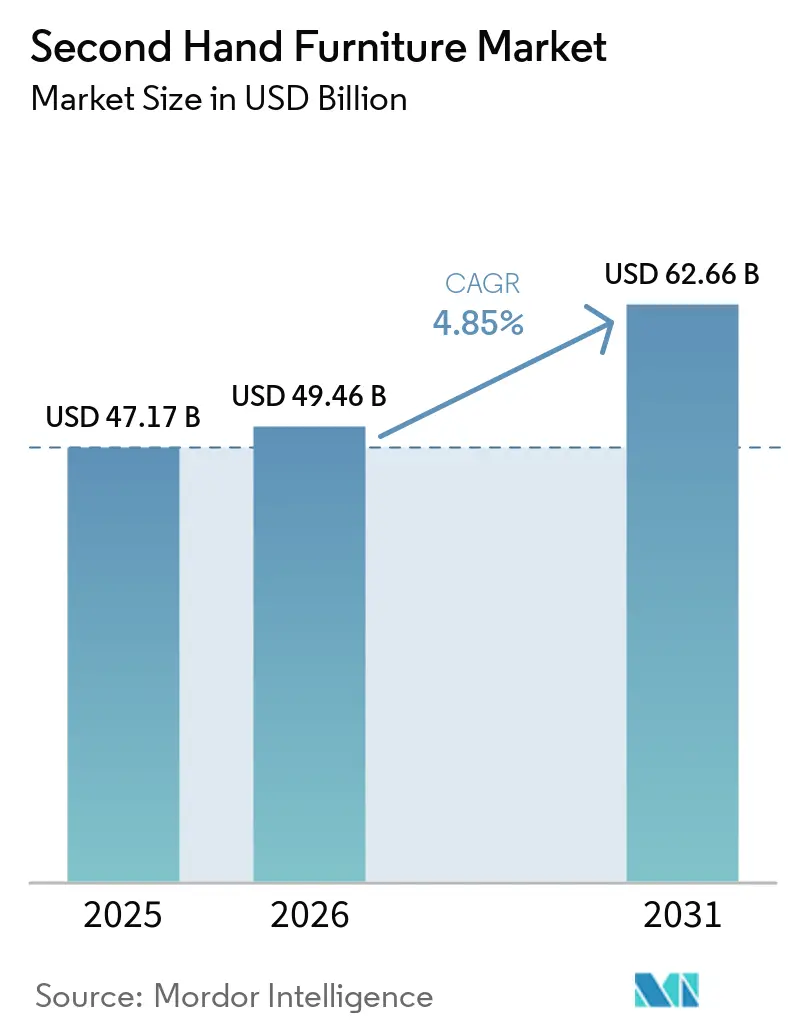

Der Markt für gebrauchte Möbel wurde im Jahr 2025 auf 47,17 Milliarden USD geschätzt und soll von 49,46 Milliarden USD im Jahr 2026 auf 62,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums 2026–2031. Das Wachstum verstärkt sich, da Kreislaufwirtschaftsvorschriften ausgeweitet werden, die gewerbliche Außerbetriebnahme zunimmt und Rücknahmeprogramme von Einzelhändlern den Wert nach dem Verkauf erschließen, der zuvor über informelle Kanäle existierte. Online-Marktplätze entwickeln sich zu einem zentralen Knotenpunkt für die Entdeckung sperriger Artikel und verbinden Angebote, Zahlungen und Premiumlieferungen, um die Reibungsverluste im Vergleich zu Peer-to-Peer-Vereinbarungen zu reduzieren. Digitale Produktpässe, die in der Europäischen Union in den Jahren 2026–2028 eingeführt werden, ermöglichen die Herkunftsverifizierung zur Unterstützung der Preisfindung und des Premiumwiederverkaufs für dokumentierte Artikel. Asien-Pazifik ist die am schnellsten wachsende Region im Markt für gebrauchte Möbel, angetrieben durch große Kleinanzeigenplattformen und häufige städtische Umzüge. Gleichzeitig verfügt Nordamerika über eine bedeutende Basis, die durch eine etablierte Marktplatzinfrastruktur und einen stetigen Überschuss aus der Optimierung von Büroflächen gestützt wird.

Wichtigste Erkenntnisse des Berichts

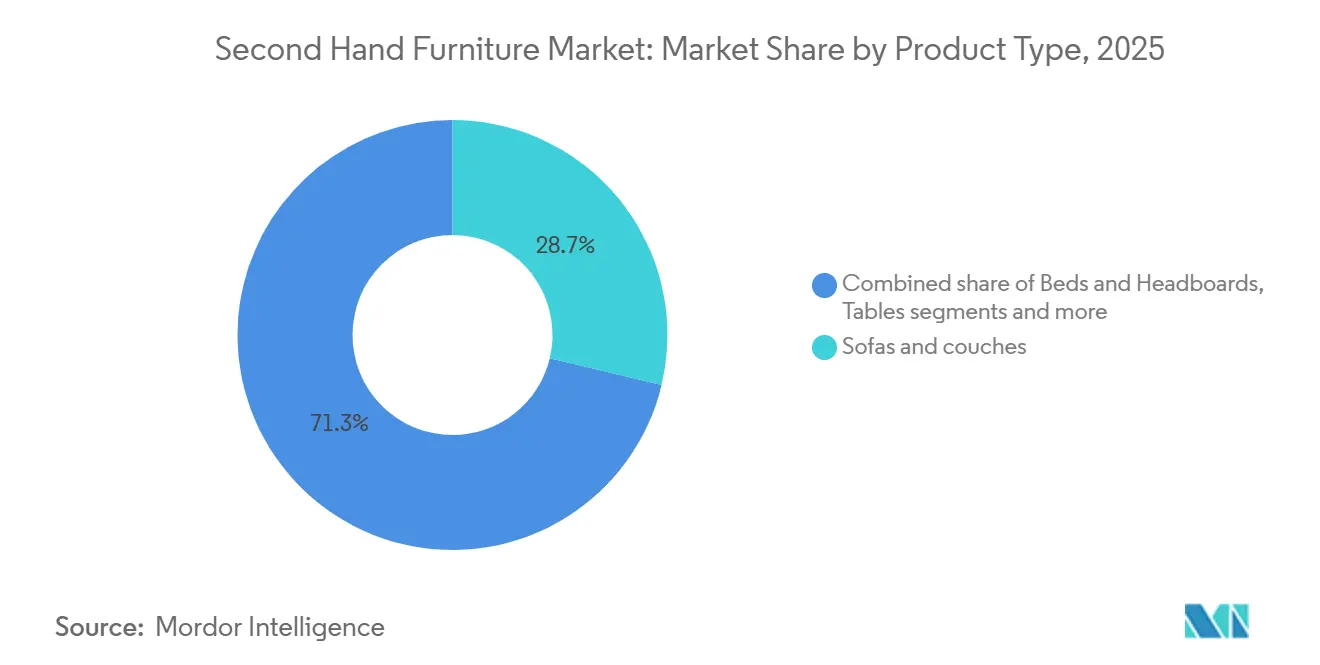

- Nach Produkttyp führten Sofas und Couches mit einem Umsatzanteil von 28,74 % am Markt für gebrauchte Möbel im Jahr 2025. Büromöbel werden voraussichtlich bis 2031 mit einer CAGR von 5,08 % wachsen.

- Nach Material behielt Holz mit 44,18 % im Jahr 2025 den größten Anteil. Metall wird voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen.

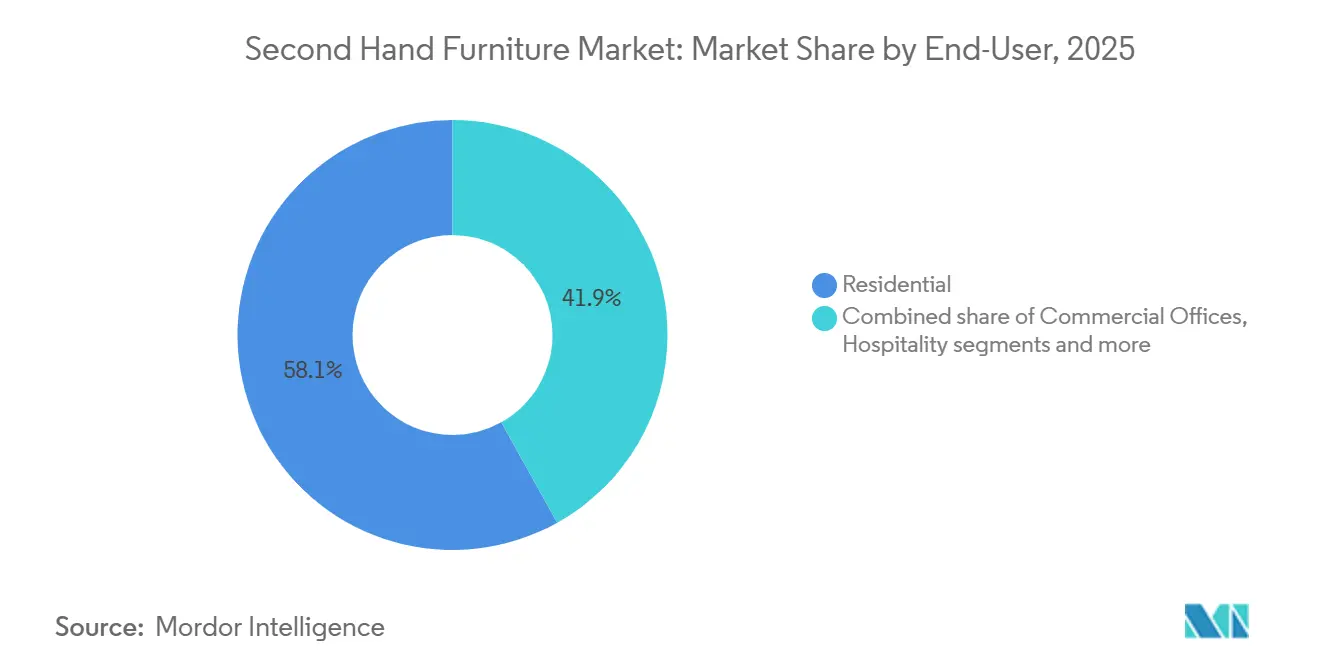

- Nach Endnutzer entfielen auf Privathaushalte 58,15 % des Umsatzanteils im Jahr 2025. Gastgewerbe und Freizeit werden voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen.

- Nach Vertriebskanal führten Online-Marktplätze mit einem Umsatzanteil von 40,92 % im Jahr 2025. Online-Marktplätze werden voraussichtlich bis 2031 mit einer CAGR von 6,20 % wachsen.

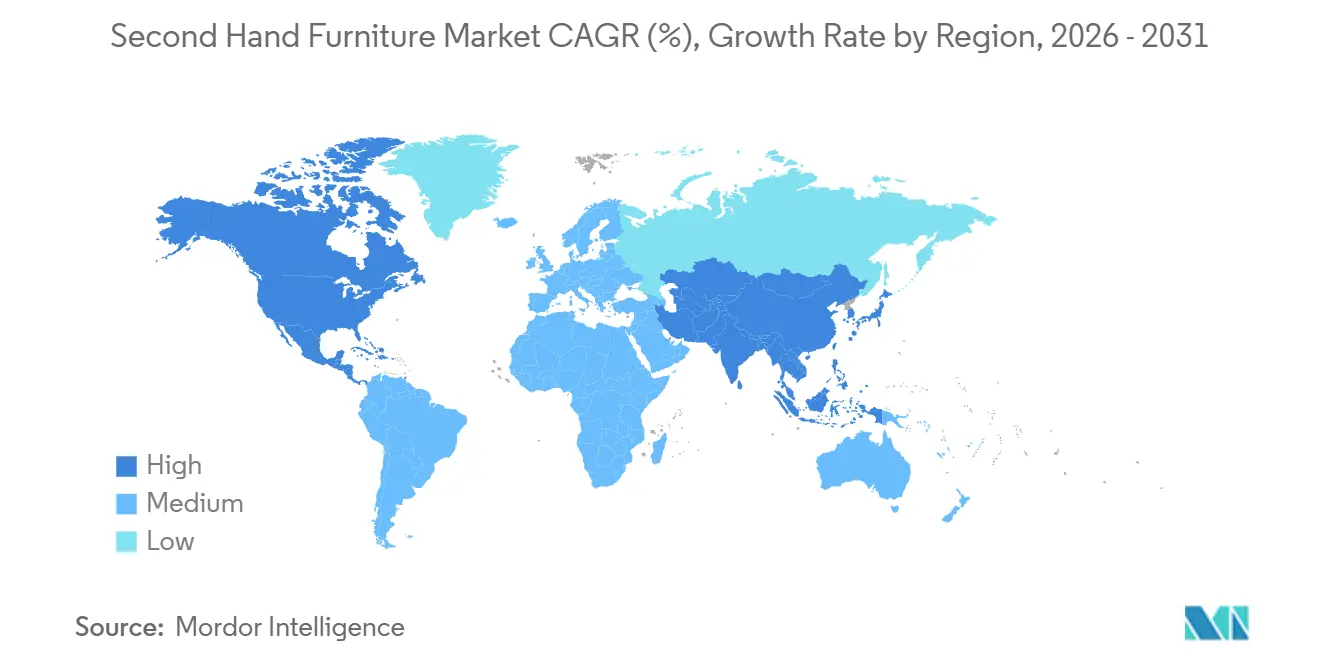

- Nach Geografie entfielen auf Nordamerika 33,10 % des Marktes für gebrauchte Möbel im Jahr 2025. Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,56 % wachsen, der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gebrauchte Möbel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erweiterte Herstellerverantwortung und Kreislaufwirtschaftspolitik fördern Wiederverwendung und Rücknahme | +0.9% | Kernbereich Europäische Union (Frankreich, Portugal, Belgien, Niederlande), Ausstrahlungseffekte auf das Vereinigte Königreich | Mittelfristig (2–4 Jahre) |

| Kostendruck im Haushalt und Wertorientierung steigern den Kauf von Gebrauchtprodukten | +1.2% | Global, mit besonderer Intensität in Nordamerika, dem Vereinigten Königreich und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Online- und lokale Marktplätze skalieren die Entdeckung und Abwicklung sperriger Artikel | +1.5% | Nordamerika, Westeuropa, aufstrebendes Asien-Pazifik (Indien, China, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Büroauflösungen treiben Überschuss und qualitatives Angebot an | +1.0% | Nordamerika (San Francisco, NYC, Austin), ausgewählte EMEA-Metropolen (London, Paris) | Kurzfristig (≤ 2 Jahre) |

| Rücknahme- und Gebrauchtprogramme von Einzelhändlern schaffen eigene Wiederverkaufskanäle | +0.8% | Europäische Union, Nordamerika, ausgewähltes Asien-Pazifik (Japan) | Mittelfristig (2–4 Jahre) |

| Digitale Produktpässe und Rückverfolgbarkeit ermöglichen verifizierten Wiederverkauf | +0.6% | Europäische Union verpflichtend bis 2027–2028, freiwillige Übernahme im Vereinigten Königreich und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterte Herstellerverantwortung und Kreislaufwirtschaftspolitik fördern Wiederverwendung und Rücknahme

Der Produkt- und Abfallrahmen der Europäischen Union weitet die Verantwortung für das End-of-Life-Management aus und priorisiert Langlebigkeit, Reparierbarkeit und Rückverfolgbarkeit, wodurch der Markt für gebrauchte Möbel legitimiert und skaliert wird, indem Anreize für Rücknahme und Wiederverwendung geschaffen werden. Die Ökodesign-Verordnung für nachhaltige Produkte trat 2024 in Kraft, und der Arbeitsplan 2025–2030 priorisiert Möbel und Matratzen und ebnet den Weg für Anforderungen an digitale Produktpässe, die Lebenszyklusdaten standardisieren, die für den Sekundärverkauf nützlich sind[1]EUR-Lex, "Verordnung (EU) 2024/1781," eur-lex.europa.eu, eur-lex.europa.eu. Das nationale französische System Écomaison operationalisiert Ökobeiträge und fördert Wiederverwendung und Aufarbeitung, während parallele nationale Umsetzungen, wie das portugiesische Gesetzesdekret Nr. 24/2024, die erweiterte Herstellerverantwortung auf Möbel ausweiten, mit quantifizierten Sammel- und Recyclingzielen, die gebrauchsfähige Waren in Wiederverkaufs- oder Spendenströme einspeisen. Der Arbeitsplan 2025–2030 der Europäischen Union im Rahmen der Ökodesign-Verordnung für nachhaltige Produkte und die Ausrichtung der überarbeiteten Abfallrahmenrichtlinie bewegen Hersteller zu modularen Designs und dokumentierten Reparaturwegen, die die Reibungsverluste in der Rückwärtslogistik reduzieren und das Risiko für Wiederverkaufsbetreiber senken. Da Kennzeichnungs- und Informationsanforderungen standardisiert werden, können Plattformen und Aufarbeiter Artikel konsistenter bewerten und einstufen, was die Vertrauenslücke verringert, die früher größere Transaktionen mit gebrauchten Waren verlangsamte. Im Zeitraum 2026–2028 gestaltet der politische Wandel die Compliance als Nachfragekatalysator um, indem er Kreislaufwirtschaftsansprüche verifizierbar macht und das wahrgenommene Risiko beim Kauf gebrauchter Waren mit unbekannter Herkunft senkt.

Kostendruck im Haushalt und Wertorientierung steigern den Kauf von Gebrauchtprodukten

Anhaltender Druck auf Haushaltsbudgets hält die Wertorientierung im Vordergrund und lenkt Verbraucher zu gebrauchten Optionen, die große Preis-Leistungs-Vorteile bieten, was den Markt für gebrauchte Möbel auch dann stützt, wenn sich die Preise für neue Produkte stabilisieren. Der Recommerce-Bericht 2025 von eBay zeigte, dass Geldsparen der am häufigsten genannte Grund für den Kauf gebrauchter Waren ist, und ein großer Anteil der Verbraucher plant, ihre Ausgaben für gebrauchte Waren beizubehalten oder zu erhöhen, wobei jüngere Kohorten die Übernahme anführen. Innenarchitekten und Planer sind ein paralleler Nachfragemotor, der sich an Vintage- und Konsignationsstücken orientiert, um Projekte zu differenzieren und Budgets zu verwalten, während kuratierte Plattformen ein stetiges Handelswachstum durch mehr professionelle Verkäufer melden. Wohltätigkeitseinrichtungen ziehen weiterhin budgetbewusste Heimwerker an und leiten erhebliche Mengen von Deponien ab, wie die Aktivitäten von Twin Cities Habitat for Humanity ReStore im Jahr 2024 und die Expansion 2025 belegen, die lokale Wiederverwendungsökosysteme verankern. Große Einzelhändler verstärken den Kreislauf durch Rücknahmeprogramme, die Ladenguthaben ausgeben und geprüfte Rücksendungen weiterverkaufen, was Kundenbeziehungen vertieft und gebrauchte Möbel zu einem Mainstream-Kanal des Erstanbieters macht. Das Wertversprechen bleibt dauerhaft, weil verifizierte Gebrauchtmöbel Schichten von Markenaufschlägen und Vertriebskosten komprimieren, die neue Möbel belasten, während kuratierte Betreiber und Logistikpartner versteckte Unannehmlichkeiten beseitigen, die andernfalls höherwertige Käufe abschrecken würden.

Online- und lokale Marktplätze skalieren die Entdeckung und Abwicklung sperriger Artikel

Online-Marktplätze aggregieren lokale Bestände in großem Maßstab und optimieren die Entdeckung durch Suche, Fotos und standardisierte Angebotsabläufe, weshalb sie den größten Kanalanteil halten und bis 2031 am schnellsten unter den Kanälen im Markt für gebrauchte Möbel wachsen sollen. Plattformübergreifende Integrationen erweitern die Reichweite der Verkäufer ohne zusätzlichen Aufwand, wie die Sichtbarkeit von eBay-Angeboten auf Facebook Marketplace illustriert, während der Checkout auf eBay verbleibt, wodurch latente Nachfrage in sozialen Feeds erschlossen wird. In mehreren asiatischen Märkten skalierten Kleinanzeigenanwendungen wie von OLX unterstützte Plattformen im Jahr 2024 auf sehr hohe Nutzerzahlen und verfeinern weiterhin mobile Angebotstools und In-App-Messaging, was die Transaktionszeit verkürzt und die Liquidität verbessert. Logistik ist der entscheidende Schlüssel für sperrige Möbel, und Premiumlieferanbieter bündeln nun Hauszustellung, Aufstellung, Montage und Entsorgung zu transparenten Preisbändern, die die Unsicherheit für Käufer reduzieren. Express-Spediteure und Frachtmakler bieten Optionen für schwere Artikel mit durchgängiger Transparenz, Zollabwicklung (wo relevant) und planbaren Terminen an, was den praktikablen Radius für Transaktionen über die lokale Abholung hinaus erweitert. Da Marktplätze mehr des Logistikworkflows übernehmen, verwandeln sie das, was früher ein mehrseitiges Koordinationsproblem war, in ein reibungsloseres Checkout-Erlebnis, was höhere Konversionsraten und größere durchschnittliche Bestellwerte unterstützt.

Gewerbliche Büroauflösungen treiben Überschuss und qualitatives Angebot an

Die Immobilienoptimierung in wichtigen Büromärkten leitet große Mengen junger, markenbezogener Möbel in den Wiederverkauf, was das Angebot für Verbraucher und Geschäftskäufer im Markt für gebrauchte Möbel zuverlässig auffüllt. Cresas Belege aus San Francisco für Kontraktion und Verkleinerung bei großen Mietern veranschaulichen den strukturellen Wandel, der Liquidationen von Arbeitsstationen, Bürostühlen, Konferenztischen und Aufbewahrungssystemen antreibt, die oft in gebrauchsfähigem Zustand verbleiben. Strukturierte kreislauforientierte Auflösungsmodelle erzielen sehr hohe Umleitungsraten durch die Kombination von Wiederverkauf, Spenden und zertifiziertem Recycling, und die Fallstudien von Green Standards mit großen Technologieunternehmen belegen eine 99-prozentige Umleitung für komplexe, standortübergreifende Projekte in verschiedenen Regionen. Fallstudien dokumentieren eine vollständige Deponievermeidung bei internationalen Büroauflösungen mit spezifischen Aufteilungen zwischen Mitarbeiterschenkungen, Gemeinschaftsspenden und Materialrecycling, was den sozialen Wirkungsbereich des Kanals erweitert und gleichzeitig den Wert aus Überschüssen erhält. Plattformen sind speziell für den Vermögensaustausch innerhalb großer Organisationen konzipiert, und ihre Partnernetzwerke weisen eine zusätzliche Diversifizierung mit historischen Gewichten und Kategorien auf, wie etwa Krankenhaussysteme, die Zehntausende von Pfund Möbel durch verwaltete Wiederverwendung leiten. Branchenverbände haben unterstrichen, dass Büromöbel historisch gesehen auf Deponien landeten, obwohl sie noch nutzbare Lebensdauer hatten, was die Arbitragemöglichkeit für Aufarbeiter hervorhebt, die reinigen, reparieren und mit einem erheblichen Rabatt auf Neuware weiterverkaufen und dabei funktionale Anforderungen erfüllen. Die kontinuierliche Natur des Mieterwechsels und periodische Neugestaltungen in hybriden Umgebungen deuten darauf hin, dass diese Versorgungsquelle während des gesamten Prognosezeitraums aktiv bleibt und die Bestandsqualität aufrechterhält, die den Kanal wettbewerbsfähig hält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kosten und Komplexität der letzten Meile für sperrige Artikel dämpfen die Konversion | -1.3% | Global, besonders ausgeprägt in ländlichen oder dünn besiedelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hygiene- oder Schädlingsbedenken schränken die Nachfrage nach gepolsterten Möbeln ein | -0.7% | Frankreich, das Vereinigte Königreich, Nordamerika und städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Brandschutzkennzeichnung und Compliance-Hürden beim Wiederverkauf im Vereinigten Königreich | -0.4% | Primär das Vereinigte Königreich und potenzielle Variabilität in der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Begrenzte Garantien und fehlende Qualitätsstandardisierung dämpfen das Käufervertrauen | -0.9% | Global, besonders ausgeprägt in Peer-to-Peer-Kanälen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten und Komplexität der letzten Meile für sperrige Artikel dämpfen die Konversion

Sperrige Möbel erfordern Zwei-Personen-Teams, geplante Zeitfenster und manchmal Montage, was Versandangebote in die Höhe treibt, auf die viele Käufer beim Checkout nicht vorbereitet sind. Premiumlieferanbieter verbessern die Planbarkeit durch die Bündelung von Hauszustellung, Aufstellung und Entsorgung, und Betreiber veröffentlichen Preisbänder, die Käufern helfen, die Gesamtkosten vor dem Kauf abzuwägen. Fracht- und Expressnetzwerke bieten auch Optionen für große und schwere Artikel mit klaren Abmessungs- und Gewichtsschwellen sowie durchgängiger Nachverfolgung an, was den Radius für Transaktionen mit gebrauchten Möbeln über die hyperlokal begrenzte Abholung hinaus erweitert. Marktplätze arbeiten daran, Versandkostenrechner und vorab ausgehandelte Spediteuroptionen direkt in den Angebotsablauf zu integrieren, sodass Käufer die Lieferpreise im Voraus sehen, was mittlerweile bei kuratierten Plattformen üblich ist. Selbst mit diesen Tools sind ländliche und dünn besiedelte Gebiete mit höheren Aufschlägen und längeren Vorlaufzeiten konfrontiert, was die Konversion im Vergleich zu großen Metropolen mit dichter Spediteurabdeckung dämpft. Solange mehr Plattformen die letzte Meile nicht subventionieren oder Haushaltsabholungen in großem Maßstab konsolidieren, bleibt der Kostenfaktor der letzten Meile eine Obergrenze für die Konversion bei höherwertigen Käufen gebrauchter Möbel.

Hygiene- oder Schädlingsbedenken schränken die Nachfrage nach gepolsterten Möbeln ein.

Gepolsterte Artikel, insbesondere Sofas, Kopfteile und Matratzen, tragen ein wahrgenommenes Hygienerisiko, das einige Käufer mit erheblichen Rabatten einpreisen oder ganz meiden, was die Wiederverkaufszykluszeiten im Vergleich zu Kategorien mit harten Oberflächen wie Holz und Metall verlangsamt. Frankreichs Bettwanzenerfahrung zeigt, wie öffentliche Bedenken anschwellen können, und nationale Behörden gaben praktische Hinweise zu mechanischen Behandlungen und Temperaturschwellen, die Haushalte zur Risikominderung anwenden können[2]ANSES, "Bettwanzen," anses.fr, anses.fr. Viele Plattformen und Einzelhändler schließen gebrauchte Matratzen von Rücknahme oder Wiederverkauf aus, um die Haftung zu reduzieren, und Wohltätigkeitsorganisationen setzen strenge Annahmerichtlinien durch, was den Wiederverkauf gepolsterter Möbel auf preisgünstigere Peer-to-Peer-Kanäle konzentriert. Das Fehlen einer standardisierten Hygienezertifizierung für gebrauchte Polstermöbel überlässt Käufern die Selbstinspektion, was Wochen hinter ähnlich beschaffenen Hartoberflächen zurückbleiben kann. Klare Protokolle, die Staubsaugen, Wärmebehandlung, Einfrieren oder professionelle Dampfreinigung umfassen, existieren, aber der zusätzliche Zeit- und Kostenaufwand verleitet Käufer oft zu verifizierten, nicht gepolsterten Alternativen. Solange digitale Produktpässe oder Drittinspektionen keine glaubwürdige Dokumentation der Hygienegeschichte liefern, wird die Kategorie wahrscheinlich unterdurchschnittlich abschneiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Büromöbel beschleunigen sich mit steigender Angebotsqualität

Sofas und Couches machten 28,74 % der Marktgröße für gebrauchte Möbel im Jahr 2025 aus, was auf einen hohen Bedarf an Haushaltsersatz zurückzuführen ist, während Büromöbel voraussichtlich bis 2031 mit einer CAGR von 5,08 % wachsen werden, da die Verkleinerung von Unternehmen markenbezogene, wenig genutzte Bestände in Umlauf bringt. Hochwertige Bürostühle, Arbeitsstationen und Konferenzstücke kommen oft innerhalb von fünf Jahren nach dem Kauf aus Unternehmen, was den Käuferpräferenzen für Langlebigkeit und Wiedererkennbarkeit entspricht. Kreislauforientierte Auflösungspraktiken erweitern den nutzbaren Pool und halten den Wert im Kreislauf, wobei dokumentierte Projekte eine nahezu vollständige Umleitung durch die Balance von Wiederverkauf, Spenden und zertifiziertem Recycling erzielen. Diese Disziplin passt gut zu Plattformen, die B2B-Möbel an budgetbewusste Startups und Coworking-Betreiber weiterleiten, die flexible Einrichtungen mit erheblichem Rabatt auf Neuware benötigen. Wohnkategorien entwickeln sich weiterhin im Einklang mit städtischen Umzugsmustern und der Erstausstattung von Wohnungen, was die Nachfrage nach Betten, Tischen und Stühlen ankurbelt, die in kompakte Räume passen und mit planbaren Diensten versandt werden können.

Kürzere Büroraumbindungen und hybride Layouts halten den Wechsel auf einem erhöhten Niveau, was einen strukturellen Überschuss an aufarbeitbaren Stücken schafft, die während des Prognosefensters konsistent in Wiederverkaufskanäle eintreten. Aufarbeiter und spezialisierte Outlets beschleunigen den Durchsatz durch das Angebot gereinigter, garantierter Bürostühle und zertifizierter Arbeitsstationen mit dokumentierten Teileersetzungen, was die Attraktivität für kleine Unternehmen und Remote-Arbeiter erweitert. Spenden und gemeinnützige Verteilung verlängern den Lebenszyklus von Artikeln, die keine Wiederverkaufsstandards erfüllen, und halten sie gleichzeitig von Deponien fern, was die gesellschaftliche Wirkung vertieft[3]Twin Cities Habitat for Humanity ReStore, "Wirkung und Filialupdates," reuse.habitat.org, restore.tchabitat.org. Parallel dazu unterstützen kuratierte Marktplätze Premium-Wohnkategorien für Sofas, Kastenmöbel und handwerkliche Tische, diversifizieren das Inventar über den Unternehmensüberschuss hinaus und erhalten designorientierte Ästhetik zu zugänglichen Preisen. Das Zusammenspiel zwischen stetigem B2B-Überschuss und robuster Wohnungsnachfrage schafft eine ausgewogene Wachstumsbasis für Produkttypen, die sowohl sichtbare Designstücke als auch Arbeitsmittel im Markt für gebrauchte Möbel umfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz behält die Führung, während Metall beschleunigt

Holz behielt mit 44,18 % den größten Anteil am Markt für gebrauchte Möbel im Jahr 2025, während Metall voraussichtlich am schnellsten mit 5,86 % wachsen wird, da Käufer leichte, modulare und leicht zu reinigende Oberflächen für flexible Räume schätzen. Die reparaturfreundliche Natur von Holz und seine zeitlose Ästhetik halten es in Wiederverkaufskanälen gefragt, und es bleibt zentral für Vintage- und handwerkliche Trends, die von Designprofis bevorzugt werden. Rücknahmeprogramme von Einzelhändlern tendieren auch zu Holzkastenmöbeln und Tischen, die einfacher zu inspizieren, aufzuarbeiten und mit Zuversicht weiterzuverkaufen sind als Weichware. Gemeinschaftliche Wiederverwendungseinrichtungen melden eine starke Umleitung von Holzsets und Schreibtischen, die den täglichen Bedarf der Haushalte decken und Funktion und Preis ausbalancieren. Gepolsterte Stücke hinken beim Wiederverkauf aufgrund von Hygienebedenken und Kennzeichnungsanforderungen hinterher, was Käufer zu Holz und Metall als sichereren Optionen lenkt, wenn die Herkunft ungewiss ist.

Das Wachstum von Metall profitiert von modernen und industriellen Ästhetiken sowie praktischen Eigenschaften wie Langlebigkeit und Gewicht, die Handhabung und Lieferung vereinfachen. Büroüberschüsse liefern einen stetigen Strom von Metallrahmen, Aufbewahrungslösungen und Untergestellen, die sich leicht aufarbeiten lassen und den Bedürfnissen von Startups und flexiblen Arbeitsbereichen entsprechen. Kunststoffe und Verbundwerkstoffe bedienen Außen- und Budgetnischen, sehen sich aber Gegenwind durch Hygienewahrnehmungen und Umweltbedenken ausgesetzt, was Prämien in kuratierten Kanälen begrenzt. Da digitale Produktpässe Materialien, Oberflächen und Reparaturhistorien dokumentieren, gewinnen Käufer mehr Vertrauen bei der Wahl zwischen Holz- und Metalloptionen mit vollständigen Informationen zu Langlebigkeit und bedenklichen Stoffen. Die Mischung der Materialien spiegelt eine praktische Ausrichtung im Markt für gebrauchte Möbel auf Stücke wider, die leicht zu verifizieren, aufzufrischen und zu einem planbaren Preis zu transportieren sind.

Nach Endnutzer: Gastgewerbe beschleunigt sich, während Privathaushalte dominieren

Das Segment der Privathaushalte führte mit einem Marktanteil von 58,15 % im Markt für gebrauchte Möbel im Jahr 2025, angetrieben durch Haushaltsgründungen, Umzüge und Wertorientierung, während Gastgewerbe und Freizeit voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen werden, da Hotels, Restaurants und Kurzzeitvermieter die Beschaffung gebrauchter Möbel nutzen, um Einrichtungsbudgets zu optimieren. Die Wohnungsnachfrage entspricht den Stärken von Marktplätzen wie lokaler Abholung, überschaubaren Lieferdistanzen und schnellem Umschlag für kompakte Stücke, die in städtische Wohnungen passen. Rücknahmeprogramme großer Einzelhändler normalisieren gebrauchte Möbel für Mainstream-Käufer durch das Angebot von Ladenguthaben und standardisierten Rückgaberichtlinien, was Gebrauchtmöbel zu einer Routineoption bei Lebensereignissen wie Umzügen und Renovierungen macht[4]IKEA, "Rücknahme und Wiederverkauf," ikea.com, ikea.com. Gewerbliche Büros beschaffen weiterhin gebrauchte Bürostühle und Schreibtische, da hybrides Arbeiten sich festigt, was Investitionskontrolle mit Nachhaltigkeitszielen verbindet und Vorlaufzeiten im Vergleich zur Neuproduktion verkürzt. Bildungs-, Gesundheits- und öffentliche Einrichtungen nehmen selektiv teil, soweit es Richtlinien und Hygienevorschriften erlauben, und beziehen oft standardisierte Kastenmöbel und Aufbewahrungseinheiten über vertrauenswürdige Aufarbeiter.

Gastgewerbe und Freizeit nutzen Vintage- und Recyclingästhetik, um Gästeerlebnisse zu differenzieren, und kuratierte Marktplätze melden starkes Designerinteresse an handwerklichen und Vintage-Kategorien, die diesen Look bedienen. Betreiber schätzen schnelle Verfügbarkeit und die Möglichkeit, einzigartige Stücke mit langlebigen Grundlagen zu kombinieren, und Gebrauchtkanäle liefern beides durch stetigen Büroüberschuss und kuratierte Wohnungskonsignationen. Wohnungskäufer verankern weiterhin den Markt für gebrauchte Möbel aufgrund der breiten Auswahl und klarer Einsparungen gegenüber Neuware, die einem breiten Spektrum an Budgets und Stilen entsprechen. Da die Herkunftsverifizierung durch digitale Produktpässe skaliert, gewinnen institutionelle Käufer mehr Vertrauen bei der Auswahl von Kategorien, was die Beteiligung von Endnutzern mit strengeren Compliance-Anforderungen ausweiten könnte. Der kombinierte Effekt ist eine stabile Basis bei Privathaushalten mit schnellerem Wachstum in gewerblichen Nischen, die Agilität, Differenzierung und verifizierte Nachhaltigkeitsergebnisse im Markt für gebrauchte Möbel priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Marktplätze konsolidieren sich durch Logistikintegration

Online-Marktplätze machten 40,92 % des Marktanteils für gebrauchte Möbel im Jahr 2025 aus und sollen mit einer CAGR von 6,20 % wachsen, womit sie Fachgeschäfte für Wiederverkauf und Secondhand-Ketten übertreffen, da Plattformlogistik und Zahlungsabwicklung das Erlebnis mit sperrigen Artikeln vereinfachen. Integrierte Partnerschaften erweitern die Reichweite der Verkäufer durch die Syndizierung von Angeboten über Plattformen hinweg, während der Checkout auf dem ursprünglichen Marktplatz verbleibt, was die Entdeckung ohne zusätzlichen Aufwand für Verkäufer steigert. Apps, die den Angebotsablauf mit KI-gestützter Preisgestaltung und integriertem Messaging komprimieren, verkürzen die Transaktionszeit und öffnen mehr lokale Bestände für Käufer, die einen Kauf sonst aufschieben würden. Auf der Lieferseite ersetzen integrierte Versandkostenrechner und vorab ausgehandelte Optionen Ad-hoc-Vereinbarungen, was das Käufervertrauen stärkt und abgebrochene Warenkörbe aufgrund von Versandunsicherheit reduziert. Wohltätigkeits- und Gemeinschaftskanäle bleiben stark, wo kostenlose Abholung und niedrige Preise den Haushaltsbedarf decken, und stellen sicher, dass wertorientierte Käufer lokale Wiederverwendungsökosysteme neben nationalen Plattformen weiterhin unterstützen.

Fachgeschäfte für Wiederverkauf, designorientierte Marktplätze und Auktionsformate füllen besondere Rollen aus, indem sie Kuration, Herkunftsdokumentation und höhere Serviceniveaus anbieten, die Prämien gegenüber nicht verwalteten Kleinanzeigen erzielen. Peer-to-Peer-Kleinanzeigen bleiben für Budgetartikel und sehr lokale Umzüge relevant, aber das Fehlen standardisierter Bewertungen oder integrierter Garantien begrenzt die durchschnittlichen Transaktionswerte in diesen Kanälen. Im Zeitraum 2026–2031 sind Marktplätze, die verifizierte Herkunftsdaten aus digitalen Produktpässen integrieren können, positioniert, sich durch Vertrauen weiter zu differenzieren, was wichtiger wird, wenn die Artikelwerte steigen. Plattformen, die Logistikorchestrierung, Qualitätskontrollen und Verkäuferprüfung kombinieren, werden ihren Anteil am Markt für gebrauchte Möbel ausbauen, da diese Funktionen die Reibung für kaufbereite Käufer reduzieren. Der Nettoeffekt ist eine schrittweise Migration höherwertiger Transaktionen zu verwalteten Marktplätzen, da der Kanal weiter professionalisiert wird.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 33,10 % am Markt für gebrauchte Möbel, mit Wachstum, das durch eine ausgereifte Marktplatzinfrastruktur, stetige Büroauflösungsströme und von Einzelhändlern betriebene Rücknahmeprogramme gestützt wird, die das verifizierte Angebot für den Wiederverkauf erhöhen. Große Wohltätigkeitsnetzwerke und gemeinnützige Wiederverwendungsprogramme erfassen erhebliche Umleitungen zur Versorgung lokaler Gemeinschaften, ergänzen den kommerziellen Wiederverkauf und stärken den Kreislaufabdruck der Region. Integrierte Last-Mile- und Premiumlieferdienste sind in großen Metropolen der Vereinigten Staaten und Kanadas breiter verfügbar, was die Käuferkonversion für schwerere oder höherwertige Artikel verbessert. Die anhaltende Verkleinerung von Büros in wichtigen städtischen Märkten treibt weiterhin die Nachfrage nach markenbezogenen Bürostühlen und Systemeinrichtungen an, die Remote-Arbeiter und Startups ansprechen. Rücknahmeaktivitäten von Einzelhändlern in den Vereinigten Staaten leiten auch aufgearbeitete Holzkastenmöbel und kleine Tische in markenbezogene Wiederverkaufsabschnitte, die Gebrauchtoptionen normalisieren.

Asien-Pazifik ist die am schnellsten wachsende Region im Markt für gebrauchte Möbel mit einer prognostizierten CAGR von 6,56 % bis 2031, da Kleinanzeigenplattformen in Indien, China und Südostasien Nutzerzahlen skalieren und mobile Angebots- und Messaging-Funktionen optimieren, um das Matching zu beschleunigen. Von großen Online-Gruppen betriebene oder mit ihnen verbundene Plattformen melden starke Nutzerkennzahlen und investieren in Erfahrungsverbesserungen, die die Zeit bis zur Transaktion verkürzen und Kategorien erweitern. Dichte städtische Cluster schaffen eine natürliche Eignung für lokale Abholmodelle und Kurzstreckenlieferungen, die sperrige Kategorien wie Möbel begünstigen, wenn integrierte Logistik vorhanden ist. Unterschiede in der Logistikabdeckung und den regulatorischen Rahmenbedingungen in verschiedenen Märkten schaffen ungleichen Zugang außerhalb der wichtigsten Metropolen, aber der Schwung in dicht besiedelten Korridoren trägt ein starkes regionales Wachstum. Da sich Rückverfolgbarkeitserwartungen von der Europäischen Union über globale Wertschöpfungsketten im Zeitraum 2026–2028 ausbreiten, können führende Asien-Pazifik-Plattformen sich durch das Angebot von Verifizierungsfunktionen für mittel- bis hochwertige gebrauchte Möbel differenzieren, was höhere realisierte Preise unterstützt.

Im Markt für gebrauchte Möbel profitiert Europa vom am weitesten entwickelten Kreislaufpolitikumfeld, einschließlich der Ausweitung der erweiterten Herstellerverantwortung und ESPR-gesteuerter Ökodesign- und digitaler Produktpassanforderungen, die Transparenz und Wiederverwendung erhöhen. Nationale Systeme wie Frankreichs Écomaison und sich entwickelnde Brandschutzkennzeichnungsregeln im Vereinigten Königreich haben direkte Auswirkungen auf Gebrauchtkanäle, sowohl durch die Ermöglichung von Wiederverwendung als auch durch die Festlegung von Compliance-Hürden für bestimmte Kategorien. Wohltätigkeits- und Gemeinschaftseinzelhandel spielen eine große Rolle im Wiederverwendungsökosystem der Region, während kuratierte Marktplätze Designer- und handwerkliche Segmente mit Herkunftsdokumentation unterstützen. Der Markt für gebrauchte Möbel ist bereit, von der digitalen Infrastruktur der Europäischen Union für Produktpässe zu profitieren, die voraussichtlich bis 2026 eingeführt wird und später im Prognosezeitraum für Möbelkategorien verpflichtend wird, was den grenzüberschreitenden Wiederverkauf und die Verifizierung erleichtern wird. Insgesamt bleibt das Wachstum in Europa solide, da Politik und Einzelhandelsmodelle die Wiederverwendung in großem Maßstab stärken.

Wettbewerbslandschaft

Der Markt für gebrauchte Möbel bleibt fragmentiert, da er Secondhand-Läden, lokale Auktionen, Fachgeschäfte für Wiederverkauf, von Einzelhändlern betriebene Rücknahmeoutlets und große Online-Marktplätze umfasst, wobei kein Akteur eine marktbeherrschende Stellung einnimmt. Kuratierte Plattformen konzentrieren sich auf Designer-, Vintage- und handwerkliche Stücke und differenzieren sich durch Authentifizierung, Herkunftsdokumentation und integrierte Premiumlieferdienste, die Prämien erzielen. Gemeinschaftliche Wiederverwendungsnetzwerke liefern Skalierung durch kostenlose Sammlung und lokale Verteilung, die Haushalte und gemeinnützige Organisationen bedienen, was einen breiten Zugang zu kostengünstigen Einrichtungsgegenständen aufrechterhält. Große Entdeckungsplattformen aggregieren erheblichen Käuferverkehr und konvertieren besser, wenn sie Zahlungen und Logistik integrieren, während Cross-Listing-Partnerschaften die Bestandssichtbarkeit erhöhen. Eigene Wiederverkaufsprogramme von Einzelhändlern schaffen kontrollierte Umgebungen mit bekannten Marken, Ladenguthabenanreizen und standardisierten Rückgaben, die neue Kohorten ohne die Unsicherheiten von Peer-to-Peer in Gebrauchtmöbel einführen.

Strategische Schritte konzentrieren sich auf vier Themen. Erstens Herkunft und Verifizierung, wo digitale Produktpässe und plattformseitige Zertifizierungsdienste Verkäufer positionieren, höhere Preise für dokumentierte Waren zu rechtfertigen. Zweitens Logistik und Lieferung, wo Marktplätze Preisrechner und Spediteurintegration aufbauen, die das Abbrechen bei sperrigen Artikeln reduzieren. Drittens Rücknahme und Aufarbeitung, wo Einzelhändler Produkte zurückgewinnen, Zustände transparent bewerten und Artikel mit konsistenten Richtlinien zurück in den Verkauf bringen. Viertens kreislauforientierte B2B-Auflösung, wo Spezialisten standortübergreifende Projekte abwickeln und die Umleitung durch Wiederverkauf, Spenden und Materialrückgewinnung maximieren und dann die Wirkung für die Nachhaltigkeitsberichterstattung von Unternehmen dokumentieren. Zusammen stärken diese Strategien Vertrauen, Zuverlässigkeit und Komfort, die die Hebel sind, die die Nachfrage von Neuware zu Gebrauchtware in höherwertigen Kategorien verlagern.

Chairish erzielte anhaltende Rentabilität bei wachsenden Designertransaktionen, unterstützt durch Versandtools und eine professionelle Verkäuferbasis, die Betrug und Variabilität reduziert. Die Partnerschaft von eBay und Facebook verstärkt die Angebotsreichweite und schützt gleichzeitig die Checkout-Integrität auf der Ursprungsplattform, was Verkäufern hilft, sperrige Bestände zu bewegen, ohne Aufwand zu duplizieren. Das Rücknahmeprogramm von IKEA zeigt, dass Kreislaufumsätze für den Gesamtumsatz wesentlich sein können und dass standardisierte Bewertungen und Rückgaben Mainstream-Käufer in Gebrauchtmöbel einführen können. Plattformen für Vermögensaustausch und Auflösungsspezialisten dokumentieren weiterhin großflächige Deponievermeidung für Unternehmenskunden, was den Zufluss hochwertiger, markenbezogener Büromöbel in den Markt für gebrauchte Möbel verbreitert. Diese kombinierten Schritte unterstützen ein Wettbewerbsumfeld, in dem kein einzelner Kanal eindeutig gewinnt und in dem Differenzierung bei Verifizierung, Logistik und Service die Führung definiert.

Marktführer im Bereich gebrauchte Möbel

-

eBay Inc.

-

Facebook Marketplace

-

OLX Group

-

Xianyu (Alibaba's Idle Fish)

-

Adevinta

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die britischen Möbel- und Einrichtungsvorschriften (Brandschutzänderung) 2025 traten in Kraft und entfernten Ausstellungsetiketten für neue Produkte, behielten jedoch dauerhafte Etiketten für gebrauchte gepolsterte Artikel bei und verlängerten das Fenster für rechtliche Verfahren.

- Oktober 2025: eBay erwarb den nordischen sozialen Marktplatz Tise (einen Verbraucher-zu-Verbraucher (C2C) sozialen Marktplatz). Diese Akquisition stärkte das globale Verbraucher-zu-Verbraucher (C2C)-Angebot von eBay und baute auf dem erheblichen Schwung auf, den das Unternehmen bei der Verbesserung des Kundenerlebnisses erzielt hat.

Berichtsumfang des globalen Marktes für gebrauchte Möbel

Eine vollständige Hintergrundanalyse des Marktes für gebrauchte Möbel, die eine Bewertung des übergeordneten Marktes, aufkommende Trends nach Segmenten und regionalen Märkten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, ist im Bericht enthalten.

Der Markt für gebrauchte Möbel ist segmentiert nach Typ (Küchenmöbel, Esszimmermöbel, Wohnzimmermöbel, Badezimmermöbel, Innenmöbel und Außenmöbel), nach Anwendung (Privathaushalte und Gewerbe), nach Vertriebskanal (Online und Offline) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgrößen- und Prognosewerte für den Markt für gebrauchte Möbel in (USD) für die oben genannten Segmente.

| Sofas und Couches |

| Betten und Kopfteile |

| Tische (Esstisch, Couchtisch, Beistelltisch) |

| Stühle und Hocker |

| Aufbewahrungsmöbel (Kleiderschränke, Schränke) |

| Büromöbel |

| Außenmöbel |

| Holz |

| Metall |

| Kunststoff und Verbundwerkstoffe |

| Gepolstert |

| Sonstige (Glas, Rattan) |

| Privathaushalte |

| Gewerbliche Büros |

| Gastgewerbe und Freizeit |

| Bildungseinrichtungen |

| Sonstige (Gesundheitswesen, Öffentlicher Sektor) |

| Online-Marktplätze |

| Fachgeschäfte für Wiederverkauf |

| Secondhand- und Wohltätigkeitsläden |

| Auktionshäuser |

| Peer-to-Peer und Kleinanzeigen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sofas und Couches | |

| Betten und Kopfteile | ||

| Tische (Esstisch, Couchtisch, Beistelltisch) | ||

| Stühle und Hocker | ||

| Aufbewahrungsmöbel (Kleiderschränke, Schränke) | ||

| Büromöbel | ||

| Außenmöbel | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Verbundwerkstoffe | ||

| Gepolstert | ||

| Sonstige (Glas, Rattan) | ||

| Nach Endnutzer | Privathaushalte | |

| Gewerbliche Büros | ||

| Gastgewerbe und Freizeit | ||

| Bildungseinrichtungen | ||

| Sonstige (Gesundheitswesen, Öffentlicher Sektor) | ||

| Nach Vertriebskanal | Online-Marktplätze | |

| Fachgeschäfte für Wiederverkauf | ||

| Secondhand- und Wohltätigkeitsläden | ||

| Auktionshäuser | ||

| Peer-to-Peer und Kleinanzeigen | ||

| Nach Region | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gebrauchte Möbel und wie sind die Wachstumsaussichten?

Die Marktgröße für gebrauchte Möbel wird im Jahr 2026 auf 49,46 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,85 % einen Wert von 62,66 Milliarden USD erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten?

Sofas und Couches führten im Jahr 2025 mit einem Anteil von 28,74 %, während Büromöbel voraussichtlich das schnellste Wachstum mit einer CAGR von 5,08 % bis 2031 verzeichnen werden.

Welche Kanäle übertreffen andere im Bereich gebrauchte Möbel?

Online-Marktplätze hielten im Jahr 2025 einen Anteil von 40,92 % und sollen mit einer CAGR von 6,20 % wachsen, da Logistikintegration und Zahlungsschutz die Konversion steigern.

Welche Region wird bis 2031 das meiste inkrementelle Wachstum beitragen?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,56 %, unterstützt durch skalierte Kleinanzeigenplattformen und dichte städtische Märkte.

Was sind die Haupthindernisse für die Konversion bei sperrigen gebrauchten Artikeln?

Kosten und Komplexität der letzten Meile, Hygienebedenken bei Polstermöbeln und fehlende standardisierte Garantien sind die primären Hürden, obwohl integrierte Logistik und Rücknahmeprogramme von Einzelhändlern diese Probleme abmildern.

Seite zuletzt aktualisiert am: