Holzmöbelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

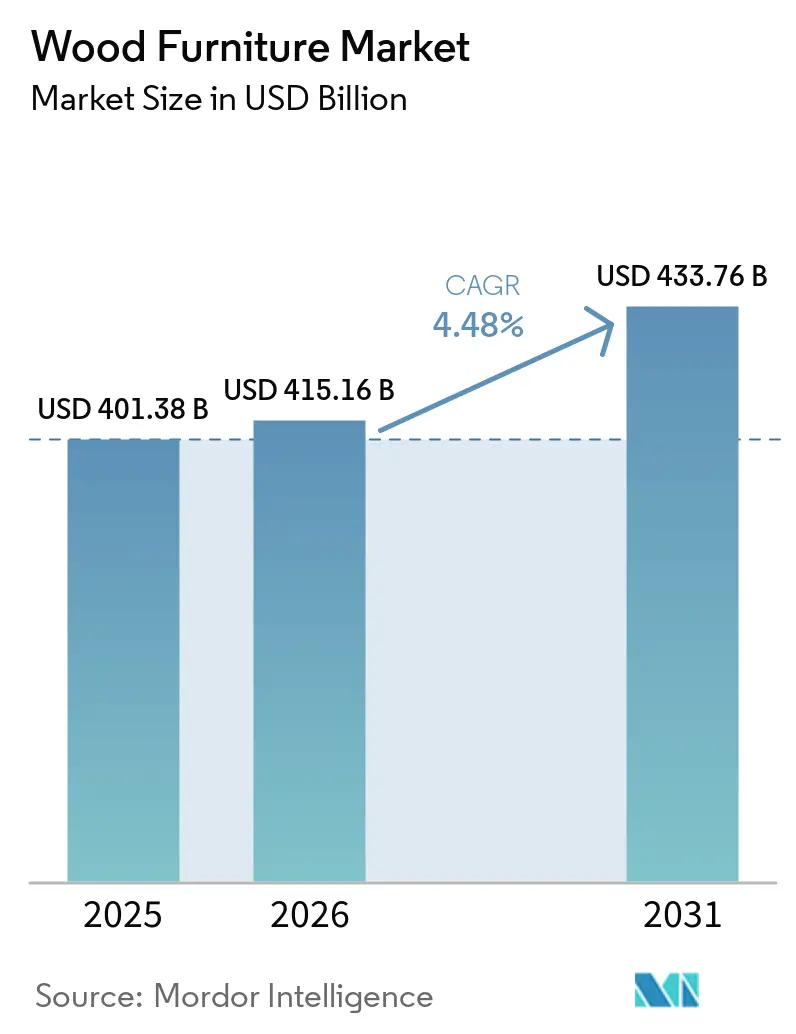

| Marktgröße (2026) | 415.16 Milliarden US-Dollar |

| Marktgröße (2031) | 433.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

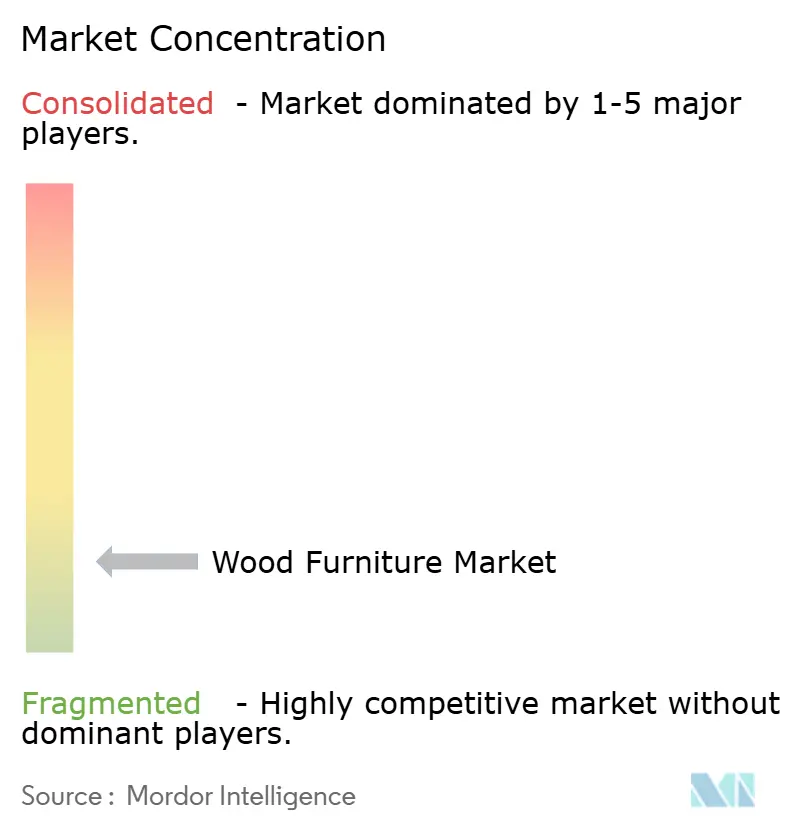

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Holzmöbelmarktanalyse von Mordor Intelligence

Die globale Holzmöbelmarktgröße belief sich im Jahr 2026 auf 415,16 Milliarden USD, gegenüber 401,38 Milliarden USD im Jahr 2025, und soll bis 2031 bei einer CAGR von 4,48 % einen Wert von 433,76 Milliarden USD erreichen. Der Wachstumspfad im Jahr 2026 spiegelt eine Normalisierung nach der Pandemie wider, wobei sich die Kapitalausgaben von impulsiven Heimverbesserungen hin zu geplanten gewerblichen Einrichtungen und langzyklischen Wohnbauprojekten verlagern, die hochwertigere Schränke und Möbel in Vertragsqualität begünstigen[1]JCHS.HARVARD.EDU https://www.jchs.harvard.edu/press-releases/modest-gains-2025-outlook-home-remodeling. Asien-Pazifik führt sowohl in Umfang als auch in Dynamik, gestützt auf eine starke Kapazität bei Holzwerkstoffplatten, anhaltende Exportwettbewerbsfähigkeit in Vietnam und eine schrittweise stärker werdende Haushaltsnachfrage in Indien, was die Nachfragebasis im Jahr 2026 widerstandsfähiger macht. Zertifizierungs- und Rückverfolgbarkeitsanforderungen sind mittlerweile strukturelle Marktgestalter, da Holzverbundwerkstoffe gemäß TSCA Titel VI der Vereinigten Staaten einer Drittpartei-Zertifizierung unterliegen. Im Gegensatz dazu hängt der Marktzugang in Europa von einer lückenlosen Sorgfaltspflicht und einer Geolokalisierungs-Rückverfolgbarkeit gemäß den entwaldungsfreien Vorschriften ab. Prozessautomatisierung und digitale Massenanpassung verkürzen Durchlaufzeiten und reduzieren Materialverschwendung, was die Wettbewerbsfähigkeit von Holzwerkstoffplatten in preissensiblen und projektgetriebenen Segmenten aufrechterhalten, während die Beschaffungsrunden 2026 beginnen.

Wichtigste Erkenntnisse des Berichts

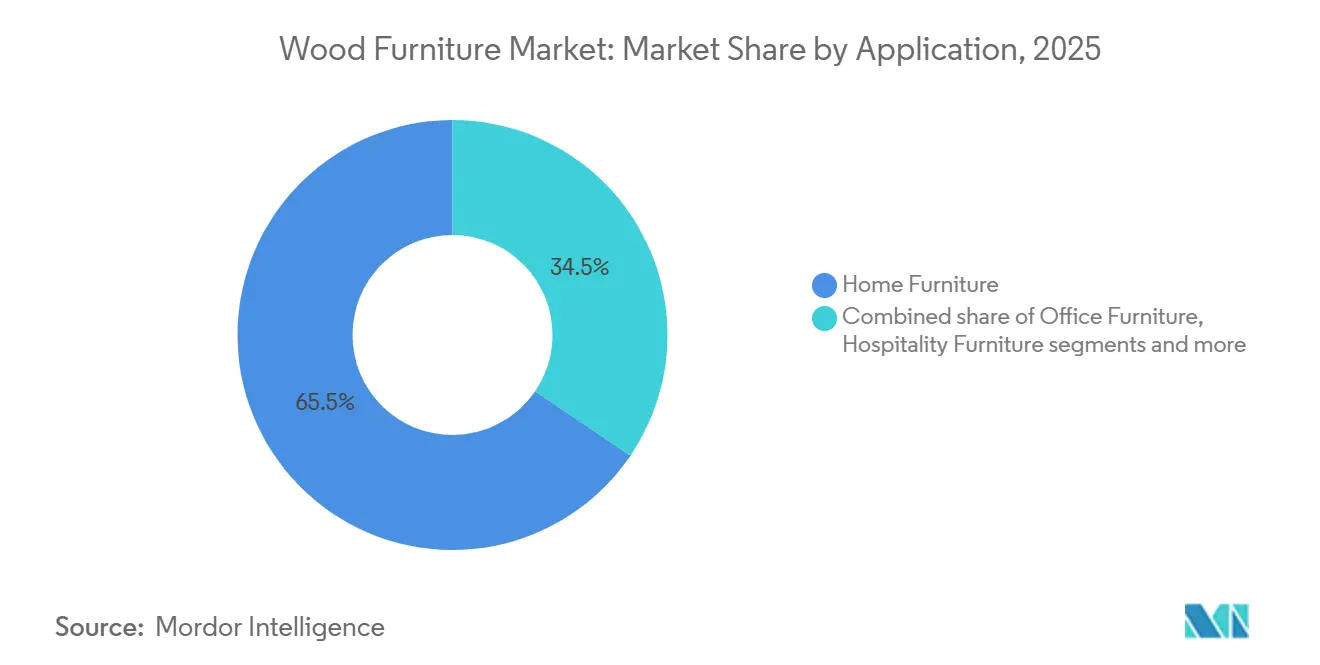

- Nach Anwendung führte Wohnmöbel mit einem Anteil von 65,51 % am globalen Holzmöbelmarkt im Jahr 2025, während das Gastgewerbe bis 2031 die schnellste CAGR von 5,98 % verzeichnen soll, was die Freigabe aufgeschobener Renovierungsbudgets und den zunehmenden Einsatz modularer Vertragssysteme widerspiegelt; diese Ergebnisse stehen im Einklang mit der übergeordneten Entwicklung des globalen Holzmöbelmarkts.

- Nach Holzart entfiel auf Massivlaubholz im Jahr 2025 ein Anteil von 42,15 % am globalen Holzmöbelmarkt. Holzwerkstoffplatten sollen mit einer CAGR von 5,78 % am schnellsten wachsen, da digitale Verschachtelung und Fabrikautomatisierung die Materialausnutzung verbessern und die Durchlaufzeiten für Sonderanfertigungen im globalen Holzmöbelmarkt verkürzen.

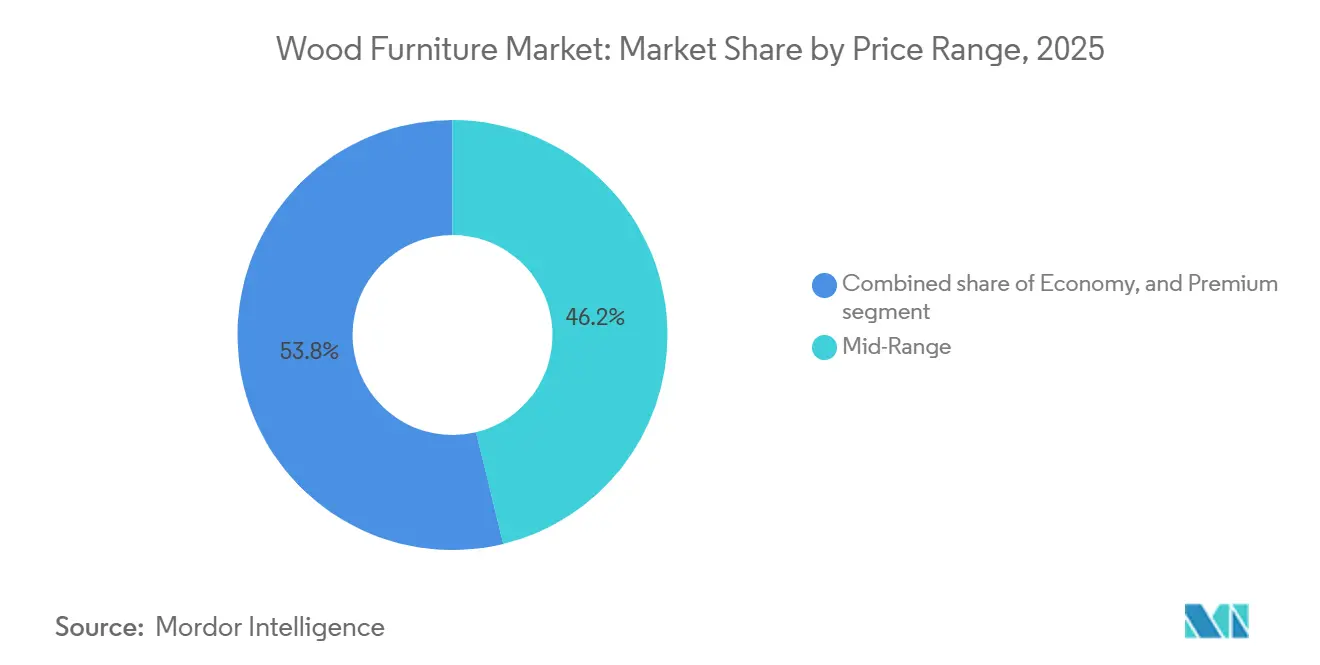

- Nach Preissegment entfiel auf das mittlere Preissegment im Jahr 2025 ein Anteil von 46,21 % am globalen Holzmöbelmarkt, während das Premiumsegment voraussichtlich mit einer CAGR von 6,02 % wachsen wird, angetrieben durch die Zahlungsbereitschaft für FSC- oder PEFC-Zertifikate und schnelle Konfigurationstools.

- Nach Vertriebskanal erfasste der B2C-Einzelhandel im Jahr 2025 einen Anteil von 74,35 % am globalen Holzmöbelmarkt, und B2B- oder projektbasierte Kanäle sollen mit einer CAGR von 5,51 % wachsen, da Einrichtungen im Gastgewerbe und institutionelle Einrichtungen zunehmen.

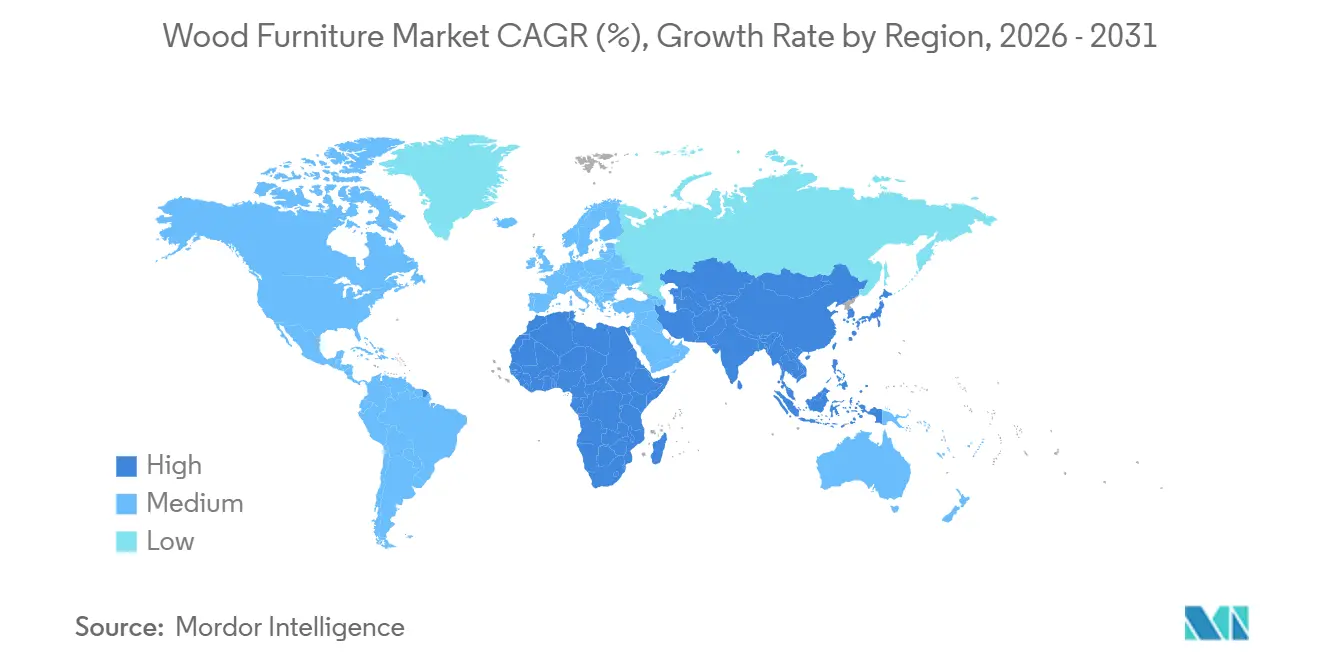

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,11 % am globalen Holzmöbelmarkt und ist mit einer CAGR von 6,23 % bis 2031 auch die am schnellsten wachsende Region, unterstützt durch Exportkapazitäten und eine stetige nachgelagerte Nachfrage.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Holzmöbelmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Adoption beschleunigt den Direktvertrieb an Verbraucher von Holzmöbeln | +0.9% | Global, frühe Gewinne in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Zertifizierungen (FSC/PEFC) prägen Kaufkriterien | +0.7% | Nordamerika und die EU, mit zertifizierter Waldführerschaft in Kanada | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Wohnrenovierung und Heimverbesserung | +0.6% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf EU-Vorstadtmärkte | Kurzfristig (≤ 2 Jahre) |

| Erholung von Gastgewerbe- und gewerblichen Einrichtungen (Holzmöbel in Vertragsqualität) | +1.2% | Global, am stärksten in städtischen Korridoren in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Massenanpassung mit CNC und Automatisierung, die Massivholz im großen Maßstab ermöglicht | +0.7% | Fertigungszentren in Asien-Pazifik und der EU sowie Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Präferenz für Innenräume mit geringem eingebettetem Kohlenstoff begünstigt Holz gegenüber Substituten | +0.5% | EU und Nordamerika als primäre Anwender, mit Übernahme in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Adoption beschleunigt den Direktvertrieb an Verbraucher von Holzmöbeln

Der digitale Handel weitet seine Rolle dabei aus, wie Haushalte und Kleinunternehmen Holzmöbel entdecken, konfigurieren und kaufen, wobei führende Omnichannel-Händler im Jahr 2025 und Anfang 2026 einen höheren Online-Anteil verzeichnen. IKEA Vereinigte Staaten meldete im Geschäftsjahr 2025 einen Umsatz von 5,3 Milliarden USD mit bedeutenden Beiträgen aus Online-Kanälen, unterstützt durch neue Omnichannel-Formate und lokalisierte Auftragsabwicklung, die ein Direktvertriebsmodell für sperrige Waren stärken[2]IKEA.COM ikea.com/us/en/newsroom/corporate-news/ikea-u-s-releases-fy25-annual-summary-and-announces-four-new-stores-planned-for-2026-pubf0e047b0. Neue Konfigurationserlebnisse und Frontend-Designtools gestalten die Einkaufswege neu, da Echtzeit-3D-Konfigurationsplattformen die Zeit von der Anfrage bis zur Bestellung verkürzen und Käufern helfen, Passform und Ausführung vor dem Kauf zu visualisieren. Integrierte Workflows von der Konstruktion bis zur Produktion verbessern die Margen, indem Designergebnisse direkt mit verschachtelten Schneidprogrammen und Produktionsplänen verknüpft werden, was kleinen und mittleren Betrieben hilft, kurze Durchlaufzeiten für maßgefertigte Stücke einzuhalten. Der Formatwandel begünstigt Marken, die digitale Schaufenster mit regionaler Abholung, Hauslieferung und Nachkaufservices verbinden – eine Kombination, die unverzichtbar geworden ist, da Verbraucher einfachere Lösungen für die letzte Meile bei schwereren Produkten erwarten. Im Verlauf des Jahres 2026 profitiert der globale Holzmöbelmarkt von diesen Kanalinvestitionen, die dazu beitragen, die Konversionsraten für komplexe, anpassbare Möbelsets zu schützen, die früher schlecht für Online-Einkaufswege geeignet waren.

Nachhaltigkeit und Zertifizierungen (FSC/PEFC) prägen Kaufkriterien

Die Zertifizierung der Holzbeschaffung ist in Nordamerika und Europa zu einem zentralen Kauffaktor geworden, wo Verbraucher und institutionelle Käufer häufig FSC- oder PEFC-Kennzeichnungen sowohl für fertige Möbel als auch für vorgelagerte Komponenten vorschreiben. Kanada verfügt über 160 Millionen Hektar zertifizierter Wälder, was 41 % der weltweit zertifizierten Waldfläche entspricht, was die transatlantische Versorgung in zertifizierte Produktlinien verankert und die Zahlungsbereitschaft für Premiumprodukte in gehobenen Einzel- und Projektkanälen unterstützt[3]CANADIANWOODBC.COM https://canadianwoodbc.com/why-u-s-furniture-brands-care-about-forest-certification. PEFC erweiterte die rückverfolgbaren Quellen durch die Entwicklung von Standards für nicht-traditionelle Holzkontexte, und Branchenleitlinien für Möbel und Tischlerarbeiten klären, wie Aussagen zur Lieferkette und zur nachhaltigen Waldbewirtschaftung in Ausschreibungsverfahren und Händler-Compliance-Programmen belegt werden sollten. Branchenverbände dokumentierten im Jahr 2025 auch Dynamik bei der städtischen Beschaffung innerhalb von Zertifizierungssystemen, was eine weitere Versorgungsroute hinzufügt, die mit Kreislaufwirtschaft und Beschaffungsregeln zur Förderung von Wiederverwendung und verifizierten Ursprüngen übereinstimmt[4]AUSTRALIANFURNITURE.ORG.AU https://australianfurniture.org.au/imported-timber-furniture-fails-the-test-as-pefc-certifies-first-urban-trees. Der Zertifizierungstrend hebt das Premiumsegment an, indem er Herkunfts-, Lieferketten- und verantwortungsvolle Forstwirtschaftsnarrative stärkt, die Kunden überprüfen können. Da sich die Nachfrage im Jahr 2026 konsolidiert, ermöglichen diese Dynamiken Marken mit robuster Dokumentation, Preis und Volumen besser zu halten als Wettbewerber ohne Rückverfolgbarkeitsfähigkeiten, was den Mix im globalen Holzmöbelmarkt prägt.

Nachfrage nach Wohnrenovierung und Heimverbesserung

Renovierung und Heimverbesserung bleiben im Jahr 2026 ein Stabilisator für die Kategorie, wobei die Renovierungsausgaben in den Vereinigten Staaten im Jahr 2025 bei 509 Milliarden USD lagen, ein Anstieg von 1,2 % gegenüber dem Vorjahr. Dies ist relevant für Küchen- und Badschränke, Stauraum und eingebaute Holzlösungen. Die Kategorie profitiert von designorientierten Upgrades, da Hausbesitzer weiterhin in funktionale und ästhetische Verbesserungen investieren, die langlebige Holzoberflächen und koordinierte Stauraumsysteme in stark genutzten Räumen priorisieren. Große Schrankenhersteller konsolidieren sich, um Markenportfolios und Produktionsstätten zu erweitern, die Lager-, Halbmaß- und Luxussegmente als Reaktion auf landesweite Einzel- und Bauprogramme abdecken. Solche Skalierungsmaßnahmen stärken die Lieferantenzuverlässigkeit für Baumärkte und Fachhandelskanäle und unterstützen gleichzeitig Investitionen in Automatisierung und Produktentwicklung, die das Serviceniveau für Projektkunden erhöhen. Diese Faktoren helfen dem globalen Holzmöbelmarkt, durch projektgetriebene Käufe eine stetige Nachfragebasis aufrechtzuerhalten, selbst wenn die diskretionären Haushaltsausgaben gemischt sind.

Erholung von Gastgewerbe- und gewerblichen Einrichtungen

Die Nachfrage nach Möbeln in Vertragsqualität kehrt im Jahr 2026 auf einen gesünderen Kurs zurück, angeführt von Erneuerungszyklen im Gastgewerbe und Umgestaltungen von Arbeitsplätzen, die modulare Holzschränke und Sitzmöbel mit sichtbarer Handwerkskunst und austauschbaren Komponenten vorschreiben. Neue Arbeitsplatzsysteme, die 2025 und 2026 eingeführt wurden, zeigen eine stärkere Ausrichtung auf Materialvielfalt, Privatsphäre und Mehrzweckbereiche, was das Spezifikationsset für Furniere und Massivholzelemente in Großraum- und Hybridbüros erweitert. Einführungen von Gesundheitsmöbeln betonen intuitive Mechanismen, langlebige Materialien und Komfort für die Bewohner – ein Merkmalssatz, der Premiumpreise rechtfertigt und holzbasierte Designs begünstigt, die Sauberkeits- und Sicherheitsanforderungen erfüllen. Diese Produktfamilien unterstützen die Rückkehr mehrjähriger Beschaffungszyklen in institutionellen Bereichen und erweitern die Möglichkeiten der Vertragshersteller, sich durch Ausführungsoptionen und integrierten Stauraum zu differenzieren. Da Reise- und Arbeitsplatznutzung im Jahr 2026 ein neues Gleichgewicht finden, stärkt die Verlagerung hin zu leistungsstärkeren Vertragsprodukten die Preisintegrität und verlängert die Auftragssichtbarkeit im globalen Holzmöbelmarkt. Dieses Segment ergänzt auch Nachhaltigkeitsziele in Unternehmens- und Gastgewerbeumgebungen, wo Materialtransparenz und Langlebigkeit in Beschaffungskriterien eingebettet sind, die zunehmend zertifiziertes Holz wertschätzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Holz und Platten sowie Versorgungsrisiken | -1.1% | Global, akut in der EU (nach Russland/Belarus-Sanktionen, die 10 % des Angebots entfernen), Nordamerika (Holzkosten belasten Sägewerke) | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten: Formaldehyd-/VOC-Vorschriften und EUDR-Rückverfolgbarkeit | -0.9% | Global, am schwerwiegendsten in der EU (1,8 Mrd. EUR Kosten in Deutschland), Nordamerika (CARB/TSCA-Anforderungen) und exportabhängigem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Nicht-Holz-Materialien und kostengünstige Laminate | -0.6% | Nordamerika und EU (Metall-/Kunststoffbüromöbel), Asien-Pazifik (kostengünstige Laminatsubstitution im Wirtschaftssegment) | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren, Antidumping-Maßnahmen und Logistikunterbrechungen | -0.8% | Global, konzentrierte Auswirkungen auf chinesische Exporteure (216,01 % Antidumping-Marge), Vietnam/Malaysia (Abschnitt-232-Zölle), Kambodscha (58 % Abhängigkeit vom Markt der Vereinigten Staaten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Holz und Platten sowie Versorgungsrisiken

Preisindizes für strukturelles Nadelholz im Vereinigten Königreich schwankten im Laufe des Jahres 2024 und 2025 erheblich, was Angebotsanpassungen und Nachfragevariabilität widerspiegelt, die die Betriebsmuster der Sägewerke und die Lieferungen in nachgelagerte Segmente beeinflussten. Branchenberichte stellten fest, dass einige Sägewerke weniger effiziente Kapazitäten stilllegten und Waldbesitzer die Holzeinschläge als Reaktion auf ungünstige Margen einschränkten, was die kurzfristigen Schwankungen bei Verfügbarkeit und Spotpreisen verstärkte, als sich die Baunachfrage verlagerte. Plattenhersteller standen im betreffenden Zeitraum auch unter Druck bei Harz- und Energiekosten, was zu Aufschlägen und Planungsbeschränkungen für Möbelhersteller führte, die Spanplatten und MDF in großen Mengen verwenden. Diese Bedingungen begünstigten vertikal integrierte Produzenten oder Unternehmen mit langfristigen Lieferverträgen. Gleichzeitig sahen sich kleinere Hersteller mit engeren Zuteilungen und dünneren Margen bei Festpreisaufträgen konfrontiert, insbesondere in schnelllebigen Verbraucherkanälen. Im Verlauf des Jahres 2026 betonen Beschaffungsteams im globalen Holzmöbelmarkt weiterhin Versorgungsresilienz, diversifizierte Beschaffung und Materialoptimierung, um Volatilität abzupuffern.

Compliance-Kosten: Formaldehyd- und VOC-Vorschriften sowie entwaldungsfreie Rückverfolgbarkeit

Die US-Umweltschutzbehörde schloss ihre TSCA-Risikobewertung für Formaldehyd am 2. Januar 2025 ab und eröffnete im Februar 2026 Aktualisierungen der Emissionsstandards und Prüfmethoden für Holzverbundwerkstoffe, was Drittpartei-Zertifizierungs- und Qualitätskontrollregimes stärkt, die Importeure von Holzverbundwerkstoffen und inländische Hersteller erfüllen müssen. Die CARB-Phase-2-Grenzwerte Kaliforniens, die in den bundesstaatlichen TSCA-Rahmen übernommen wurden, definieren strenge Emissionsschwellenwerte für Laubholzsperrholz, MDF und Spanplatten, die laufende Tests und Aufzeichnungen für Großproduzenten erfordern. Auf EU-Seite erfordern entwaldungsfreie Vorschriften Sorgfaltspflichterklärungen, Dokumentation über legalen Einschlag und Geolokalisierungsdaten für EU-gebundene Lieferungen von Holz und daraus abgeleiteten Produkten, was eine Dokumentationsgrundlage festlegt, die Lieferanten durch digitale Rückverfolgbarkeit oder gleichwertige Systeme erfüllen müssen. Die Überschneidung dieser Regelwerke erhöht den Compliance-Aufwand in den Bereichen Zertifizierung, Prüfung und Datenverifizierung. Unternehmen mit etablierten Lieferantennetzwerken und robusten Lieferkettensystemen sind jedoch besser positioniert, um die Änderungen im Jahr 2026 zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Flotten und Institutionen treiben die Segmentierung voran

Wohnmöbel erfassten im Jahr 2025 im globalen Holzmöbelmarkt 65,51 % des Wertes, während das Gastgewerbe voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 5,98 % bis 2031 sein wird, da aufgeschobene Renovierungen wieder aufgenommen werden und modulare Vertragsplattformen in Hotel- und Mischnutzungsprojekten skalieren. Die Wohnkategorie umfasst Stühle, Tische, Betten, Kleiderschränke, Sofas, Esszimmergarnituren und Küchenschränke und profitiert im Jahr 2026 von anhaltender Renovierungsaktivität, die die Nachfrage nach Schränken und Stauraum aufrechterhält, auch wenn diskretionäre Käufe je nach Einkommensniveau variieren. Gastgewerbeprogramme betonen Modularität und Wartungsfreundlichkeit, was sichtbare Tischlerarbeiten, austauschbare Polsterungen und Oberflächenerneuerungsoptionen innerhalb gewerblicher Lebenszyklen unterstützt, die langlebige Holzbaugruppen bevorzugen. Büromöbel befinden sich weiterhin im Umkonfigurationsmodus, da sich Arbeitsplatzsysteme an hybrides Arbeiten anpassen, mit neuen Linien, die 2026 eingeführt wurden und die Auswahl an Ausführungen und Furnieren erweitern und gleichzeitig mehr private Kollaborationszonen für Großraumbüros schaffen. Gesundheitsmöbel erfordern weiterhin hohe Funktionalität und Komfort für längere Aufenthalte, mit spezialisierten Sitzmöbeln, die Mitte 2025 eingeführt wurden und auf klinische Arbeitsabläufe und betriebliche Anforderungen abgestimmt sind.

Der Anwendungsmix trägt im Jahr 2026 zu einem stabilen Durchsatz bei, da institutionelle und gewerbliche Aufträge die Werkstattkapazität füllen, während die Wohnnachfrage eine stetige Basis in Küchen, Bädern und Wohnbereichen im globalen Holzmöbelmarkt bietet. Im Gastgewerbe suchen Betreiber nach flexibler Tischlerarbeit und Ausführungen, die Immobilien ohne vollständigen Abriss auffrischen, was das Interesse an modularen Holzkomponenten und austauschbaren Teilen zur Verlängerung des Lebenszyklus geweckt hat. Büroprogramme verlagern sich hin zu anpassungsfähigen Systemen, die massive und furnierte Oberflächen kombinieren, um Privatsphäre, Lärm und Zusammenarbeit zu managen – eine Richtung, die in Arbeitsplatzsystemen 2026 zu sehen ist, die erweiterte Paletten und Loungemodule präsentieren. Die Gesundheitsnachfrage bleibt spezialisiert, mit Liegestühlen, Schlafsesseln und Sofas, die für Pflegepersonal und Patienten entwickelt wurden, und Produkteinführungen im Jahr 2025 deuten darauf hin, dass diese Nische weiterhin Premiumpreise tragen wird, wo die Leistung die Ausgaben rechtfertigt. Im Verlauf des Jahres 2026 stärkt die Ausrichtung von Spezifikation, Langlebigkeit und Modularität den Fall für Holz in Projektzyklen und festigt Nachfragemuster im globalen Holzmöbelmarkt.

Nach Holzart: Platten gewinnen durch Automatisierung gegenüber Laubholz

Massivlaubholz hielt im Jahr 2025 im globalen Holzmöbelmarkt 42,15 % des Wertes, doch Holzwerkstoffplatten sollen mit der schnellsten CAGR von 5,78 % wachsen, da Fabriken durch intelligente Verschachtelung eine höhere Materialausnutzung erzielen und Sonderaufträge mit integrierter Software und Automatisierung rationalisieren. Platten wie Sperrholz, MDF, HDF und Spanplatten unterstützen eine gleichbleibende Qualität im großen Maßstab und ermöglichen Oberflächenbehandlungen, die ästhetische Erwartungen in preissensiblen Kategorien erfüllen. Mit der Verbreitung der digitalen Fertigung können Betriebe kurze Durchlaufzeiten für komplexe Projekte einhalten und gleichzeitig Ausbeute und Nacharbeit kontrollieren, was Platten dabei hilft, neue Anwendungsfälle zu erschließen, die früher aus Kosten- oder Komplexitätsgründen Massivholz bevorzugten. Nadelholz bleibt in den Wirtschafts- und Mittelsegmentlinien wichtig, obwohl die Preisvolatilität bei vorgelagerten Strukturgüten bis 2025 die Kostenvorhersehbarkeit für einige Produzenten beeinträchtigte, die auf nord- und mitteleuropäische Rohstoffe angewiesen sind. Altholz gewinnt als Premiumoption für Projekte an Anerkennung, bei denen Nachhaltigkeitsnarrative und unverwechselbarer Materialcharakter den Wert steigern, und Investorenaktivitäten im Jahr 2026 signalisieren eine strukturiertere Kapazität für Altholzbalken, Bodenbeläge und Sonderanfertigungen.

Compliance-Dynamiken prägen auch die Substratwahl im Jahr 2026, da Importe und Produktion von Holzverbundwerkstoffen mit TSCA Titel VI und CARB-Vorschriften zur Regulierung von Formaldehydemissionen aus Laubholzsperrholz, MDF und Spanplatten übereinstimmen müssen. Dies unterstreicht die Bedeutung der Drittpartei-Zertifizierung und einer dokumentierten Lieferkette, insbesondere für EU-gebundene Linien, die sich auch auf die entwaldungsfreie Sorgfaltspflicht vorbereiten. Fabrikinvestitionen in Automatisierung erweitern den Zugang zur Massenanpassung, indem Designergebnisse mit der Werkstattausführung verbunden werden, mit CNC-Paketen, die den für komplexe Tischlerarbeiten und Plattenverarbeitung erforderlichen Arbeitsaufwand reduzieren. Diese Fähigkeiten ermöglichen es sowohl Platten als auch Massivholz, bei Durchlaufzeit und Ausführungsvielfalt effektiver zu konkurrieren, was das prognostizierte Wachstum von Holzwerkstoffplatten im globalen Holzmöbelmarkt unterstützt.

Nach Preissegment: Das Premiumsegment erfasst den Nachhaltigkeitsaufschlag

Das mittlere Preissegment entfiel im Jahr 2025 im globalen Holzmöbelmarkt auf 46,21 % des Wertes, während das Premiumsegment mit einer CAGR von 6,02 % wachsen soll, da wohlhabende Käufer und institutionelle Kunden für Langlebigkeit, Anpassung und verifizierte Beschaffungsnachweise zahlen. Marken, die FSC- oder PEFC-Kennzeichnungen und eine robuste Lieferkettendokumentation vorweisen, finden aufnahmebereite Zielgruppen bei Projekten und einkommensstarken Haushalten, die sowohl Ästhetik als auch Herkunft schätzen. Das Premiumsegment profitiert auch von neuen Produktentwicklungszyklen, die verbesserte Mechanismen, verbesserte Ergonomie und Materialvielfalt betonen, zusammen mit digitaler Konfiguration, die die Spezifikation und Bestellung vereinfacht. Am unteren Ende müssen Importeure, die Holzverbundwerkstofflinien verwalten, die Preissensibilität mit Compliance-Kosten für Emissionstests und Zertifizierung in Einklang bringen, und der Wettbewerbsdruck verschärft sich dort, wo Budgetkäufer weniger in der Lage sind, regulierungsbedingte Weitergabekosten zu absorbieren. Handelsmaßnahmen in bestimmten Produktkategorien können den Preisdruck in Märkten mit geringen Margen weiter erhöhen, wie durch Antidumping-Durchsetzungsergebnisse bei Holzschlafzimmermöbeln aus China veranschaulicht, die die effektiven Importkosten für genannte Unternehmen erhöhen.

Im Jahr 2026 stimmt die Dynamik des Premiumsegments eng mit schnellerer Konfiguration, zertifizierter Beschaffung und Servicemodellen überein, die die Qualität nach der Lieferung aufrechterhalten, was zusammen die Zahlungsbereitschaft unterstützt. Digitale Massenanpassung hilft dabei, die Auftrags- bis Lieferzeiträume für Premiumkäufer zu verkürzen, die spezifische Abmessungen und Ausführungen ohne lange Durchlaufzeiten wünschen, und Fabrikautomatisierung hilft dabei, die Qualität im großen Maßstab aufrechtzuerhalten. Zertifizierung und Rückverfolgbarkeit schaffen auch eine verteidigungsfähige Positionierung, da Beschaffungsteams in Gastgewerbe- und Büroprojekten diese Anforderungen in Ausschreibungsspezifikationen einbetten. Das mittlere Segment bleibt der Anker für Haushaltsersatzzyklen, während das Wirtschaftssegment in Kanälen um Wert konkurriert, wo der Compliance-Aufwand sorgfältig verwaltet werden muss, um Preispunkte zu schützen. Über alle Segmente hinweg konzentrieren diese Dynamiken den Vorteil auf Marken, die Materialien, Dokumentation und digitale Fähigkeiten aufeinander abstimmen, und unterstützen damit die Mixqualität im globalen Holzmöbelmarkt im Jahr 2026.

Nach Vertriebskanal: B2C dominiert, B2B beschleunigt sich

B2C oder Einzelhandel erfasste im Jahr 2025 im globalen Holzmöbelmarkt 74,35 % des Wertes, einschließlich Baumärkte, Fachgeschäfte, Online-Plattformen und lokale Werkstätten, während B2B- oder Projektkanäle voraussichtlich mit einer CAGR von 5,51 % wachsen werden, da Gastgewerbe-, Büro- und institutionelle Projekte voranschreiten. Die Omnichannel-Ausführung ist nun zentral für die B2C-Leistung, und der Betrieb in den Vereinigten Staaten bei führenden Händlern verzeichnet steigende Online-Beiträge, unterstützt durch lokalisierte Formate und Abholpunkte, die die Abwicklung sperriger Waren erleichtern. Baumärkte gewinnen weiterhin Projektausgaben von Renovierungsunternehmern und Hausbesitzern, mit stabiler Aktivität bei den Renovierungsausgaben in den Vereinigten Staaten, was eine Untergrenze für die Nachfrage nach Schränken und Stauraum schafft. Fachgeschäfte differenzieren sich durch Designdienstleistungen und kuratierte Sortimente, die Holzausführungen, Furniere und Materialmixtücke betonen, was Premiumpreise und Liefermodelle mit Weißhandschuhservice rechtfertigt. Lokale Werkstätten bedienen maßgefertigte und Restaurierungsnischen und verlassen sich zunehmend auf digitale Tools, um Design-bis-Fertigungs-Schritte zu verkürzen und Lieferversprechen zu verwalten.

B2B- oder Projektkanäle zeigen im Jahr 2026 erneuerte Energie, da Gastgewerberenovierungen skalieren und Büros sich für hybrides Arbeiten erneuern, was die Nachfrage nach modularen Systemen und koordinierenden Schränken erhöht, die konsistente Ausführungen in großen Mengen erfordern. Gesundheitsmöbelaufträge bewegen sich weiterhin auf klinische Funktionalität und Langlebigkeit hin, unterstützt durch Produktfamilien, die Mitte 2025 eingeführt wurden und auf die Bedürfnisse von Pflegepersonal und Patienten eingehen. Das Vertriebsbild verdeutlicht, wie Kanalfähigkeiten, Dokumentation und Automatisierung die Leistung stärken, da sich der globale Holzmöbelmarkt nach dem Heimverbesserungsschub normalisiert. Händler und Projektlieferanten, die rückverfolgbare Beschaffung, digitale Konfiguration und zuverlässigen Service kombinieren, halten im Jahr 2026 stärkere Positionen im Vergleich zu Wettbewerbern, die ihre Systeme nicht aufgerüstet haben. Im Verlauf des Jahres helfen diese Kanalvorteile dabei, den Auftragsfluss und die Preisdisziplin aufrechtzuerhalten, insbesondere in Projektsegmenten, wo die Einhaltung von Spezifikationen zentral ist.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,11 % des globalen Holzmöbelmarktwerts und soll auch mit der schnellsten CAGR von 6,23 % bis 2031 wachsen, da Kapazitäten bei Holzwerkstoffen, exportorientierte Produktion und steigende regionale Nachfrage zusammenwirken, um das Volumen aufrechtzuerhalten. Die regionale Expansion durch etablierte Händler unterstreicht die Chance, wobei neue Südostasien-Filialen und Lieferbeziehungen durch 2025 und 2026 zu Sortimenten und Logistikressourcen beitragen. Im Verlauf des Jahres 2026 stärken vorgelagerte Entwicklungen in der zertifizierten Forstwirtschaft und Plattenproduktion die nachgelagerten Exporte Asien-Pazifiks, wobei Hersteller die Käuferanforderungen für Emissions- und Lieferkettendokumentation für Zielmärkte unterstützen. Lokalisiertes Nachfragewachstum in großen Märkten bietet einen inländischen Puffer für Exportzyklen und hilft dabei, die Kapazitätsauslastung und Materialbeschaffung zu glätten. Die Mischung aus Großproduktion und wachsenden Mitteleinkommens-Verbraucherbasen der Region hält ihre zentrale Rolle im globalen Holzmöbelmarkt über den Prognosezeitraum aufrecht.

Nordamerika geht mit stabiler Renovierungsaktivität in den Bereichen Schränke, Stauraum und Einbaukategorien in das Jahr 2026, was dem Gesamtnachfragebild für Holzmöbel Widerstandsfähigkeit verleiht. Händler testen weiterhin Omnichannel-Formate und Ladengrößen, um Online-Wachstum und lokalen Service in Einklang zu bringen – eine Strategie, die in den Expansionsplänen der Vereinigten Staaten bei führenden Akteuren erkennbar ist, die darauf abzielen, Abdeckung und Lieferdichte zu verbessern. Compliance-Regelwerke für Holzverbundwerkstoffe und die Verbraucherexposition gegenüber Formaldehyd bleiben ein Schwerpunkt für Importeure und inländische Produzenten, und Unternehmen investieren weiterhin in Drittpartei-Zertifizierung und Qualitätskontrolle, um mit den regulatorischen Erwartungen Schritt zu halten. Markenstrategien, die Designdifferenzierung mit zuverlässiger Lieferung und Service verbinden, helfen dabei, die Kategorieergebnisse trotz gemischter Makrosignale zu stabilisieren. Im Verlauf des Jahres halten diese Anker eine konstruktive Perspektive für den Beitrag der Region zum globalen Holzmöbelmarkt aufrecht.

Der europäische Markt passt sich an Holzversorgungs- und Compliance-Dynamiken an, die Beschaffung, Preisgestaltung und Dokumentation für Möbelhersteller und Importeure prägen. Branchenverbände im Vereinigten Königreich verzeichneten im Laufe des Jahres 2025 erhebliche Holzpreisschwankungen, da sich Angebot und Sägewerksbetrieb anpassten – ein Kontext, der die Möbellieferketten bis 2026 weiterhin beeinflusste. Unternehmen, die EU-Märkte bedienen, bereiten sich auf strenge Sorgfaltspflichten bei entwaldungsfreier Beschaffung und der Geolokalisierung von Einschlagsstandorten vor, was den Wert digitaler Rückverfolgbarkeit und langfristiger Lieferantenbeziehungen für den Marktzugang stärkt. Zertifizierungsstellen und Branchenverbände unterstützen die Einführung nachhaltiger Waldbewirtschaftung und Lieferkettenpraktiken, was eine Ebene der Wettbewerbsdifferenzierung für Marken hinzufügt, die in öffentliche Ausschreibungen und Unternehmensprojekte verkaufen. Europäische Produzenten investieren weiterhin in Automatisierung und Produktvielfalt, um ihren Anteil in höherwertigen Segmenten zu verteidigen, wo Ausführungsqualität, Dokumentation und Service Gewicht haben. Diese strukturellen Faktoren unterstützen einen gemessenen Wachstumspfad, der die Skalierung Asien-Pazifiks im globalen Holzmöbelmarkt ergänzt.

Wettbewerbslandschaft

Der globale Holzmöbelmarkt bleibt fragmentiert, wobei der holzbezogene Umsatz der größten globalen Händler einen niedrigen einstelligen Prozentsatz des weltweiten Marktwerts ausmacht und die fünf größten Unternehmen zusammen deutlich weniger als 30 % halten. Skalierungsakteure bauen Vorteile durch Portfoliobreite, integrierte Fertigung und landesweite Vertriebsvereinbarungen auf, wie in der angekündigten Vollaktien-Kombination zweier großer Schrankenhersteller im Jahr 2025 zu sehen ist, die auf Kostensynergien und eine umfassende Mehrmarkenstrategie über Lager-, Halbmaß- und Luxussegmente abzielt. Gleichzeitig konkurrieren mittelgroße und Spezialunternehmen auf Anpassungsgeschwindigkeit, Handwerkskunst und Nachhaltigkeitsnachweise, erleichtert durch digitale Konfiguratoren, fortschrittliche Planung und CNC-Automatisierung, die Durchlaufzeiten verkürzen und gleichzeitig eine gleichbleibende Qualität aufrechterhalten.

Automatisierungstechnologien verbreiten sich dank verpackter Software- und Maschinenlösungen, die verschachtelungsbasierte Fertigung zugänglich machen, schnell von großen Fabriken zu kleineren Betrieben. Plattformen, die Design, optimierte Verschachtelung und CNC-Ausführung kombinieren, helfen Kleinstherstellern, eine Plattenausnutzung von 95 % oder mehr zu erreichen und die gesamte Produktionszeit zu reduzieren, was den machbaren Bereich von Sonderprojekten zu wettbewerbsfähigen Preisen erweitert. Robotereinsätze und intelligente Handhabung reduzieren Rüst- und Transferzeiten weiter und verbessern den Durchsatz für Betriebe mit begrenzter Bodenfläche. Auf der Produktseite zeigen Einführungen in den Bereichen Arbeitsplatz und Gesundheitswesen in den Jahren 2025–2026, wie Design- und Konstruktionsverbesserungen Preisintegrität, Spezifikationsgewinne und Kanalerweiterung bei Vertragsmöbeln unterstützen. Diese Maßnahmen richten Vertriebsteams und Händlernetzwerke auf Sortimente aus, die Ästhetik, Funktion und Compliance-Dokumentation in Einklang bringen.

Nachhaltigkeit und Kreislaufwirtschaft erzeugen weiterhin strategische Bewegungen, wobei Investoren Plattformen rund um Altholz aufbauen, die Architekten, Designer und Bauherren mit rückverfolgbarer Versorgung und Fertigungskapazität bedienen. Begutachtete Fortschritte in der Holz- und Verbindungstechnik deuten auf zukünftige Wege für abfallärmere, leistungsstarke Komponenten hin, die im Laufe der Zeit traditionelle Methoden in Premiumsegmenten ergänzen könnten. Im Verlauf des Jahres 2026 sind die Marktführer in jedem Segment tendenziell diejenigen, die dokumentierte Beschaffung, Produktionsagilität und konsistenten Service kombinieren, während Herausforderer, die bei Compliance oder digitalen Fähigkeiten zurückliegen, es schwerer haben, im großen Maßstab zu konkurrieren. Dieses strategische Muster stärkt ein breites Feld lebensfähiger Wettbewerber und konzentriert gleichzeitig die Dynamik auf Marken, die Konstruktion, Nachhaltigkeit und Omnichannel-Ausführung im globalen Holzmöbelmarkt aufeinander abstimmen.

Führende Unternehmen der Holzmöbelbranche

Inter IKEA Systems B.V.

Williams-Sonoma, Inc.

Ashley Furniture Industries, LLC

Nitori Holdings Co., Ltd.

RH (Restoration Hardware)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Old Hickory Furniture gab eine neue Eigentümerschaft unter Präsident Beau Parsons bekannt, positioniert sich für Wachstum in den Segmenten Gastgewerbe und Luxuswohnen, stellte die Max Humphrey Lodge Collection vor und ging eine Altholzpartnerschaft mit Nassar Development ein.

- Februar 2026: Williams-Sonoma relaunched Dormify mit einer neuen E-Commerce-Plattform, die auf die Generation Z abzielt und die Cross-Fulfillment-Möglichkeiten der Portfoliomarken nutzt.

- Januar 2026: Knoll (Marke von MillerKnoll) führte Dividends Skyline ein, ein Arbeitsplatzsystem mit erweiterter Materialpalette, Loungemodule und koordinierten Ausführungen für Hybridbüros, vertrieben über MillerKnoll-Händler.

- Januar 2026: Beaubois Millwork schloss die Übernahme von Four Daughters Millwork ab, um die Produktionskapazität in den Vereinigten Staaten für komplexe Architekturprojekte zu erweitern, mit Plänen zur Investition in Nordost-Pennsylvania; das Unternehmen behielt die übernommene Belegschaft und erweiterte den Marktzugang.

Berichtsumfang des globalen Holzmöbelmarkts

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische/Esszimmergarnituren | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Massivlaubholz (z. B. Eiche, Walnuss, Teak) |

| Nadelholz (z. B. Kiefer, Fichte) |

| Holzwerkstoffplatten (Sperrholz, MDF/HDF, Spanplatten) |

| Altholz/Recyceltes Holz |

| Wirtschaft |

| Mittleres Preissegment |

| Premium |

| B2C/Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Lokale Werkstätten | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische/Esszimmergarnituren | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Badezimmermöbel, Gartenmöbel usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Holzart | Massivlaubholz (z. B. Eiche, Walnuss, Teak) | |

| Nadelholz (z. B. Kiefer, Fichte) | ||

| Holzwerkstoffplatten (Sperrholz, MDF/HDF, Spanplatten) | ||

| Altholz/Recyceltes Holz | ||

| Nach Preissegment | Wirtschaft | |

| Mittleres Preissegment | ||

| Premium | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Lokale Werkstätten | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Holzmöbelmarkt und wie sind die Wachstumsaussichten bis 2031?

Die globale Holzmöbelmarktgröße betrug im Jahr 2025 401,38 Milliarden USD und soll bis 2031 bei einer CAGR von 4,48 % über 2026–2031 einen Wert von 433,76 Milliarden USD erreichen.

Welche Region führt den globalen Holzmöbelmarkt im Jahr 2026 an?

Asien-Pazifik führt nach Wert und Dynamik mit einem Anteil von 38,11 % im Jahr 2025 und der schnellsten regionalen CAGR von 6,23 % bis 2031.

Welche Anwendung wächst bis 2031 im globalen Holzmöbelmarkt am schnellsten?

Gastgewerbemöbel wachsen mit einer CAGR von 5,98 %, da Renovierungen und modulare Vertragssysteme in Hotels und Mischnutzungsimmobilien skalieren.

Wie wirken sich Vorschriften auf Lieferanten im globalen Holzmöbelmarkt aus?

TSCA Titel VI der Vereinigten Staaten erfordert eine Drittpartei-Zertifizierung für Emissionen von Holzverbundwerkstoffen, und EU-Vorschriften erfordern eine entwaldungsfreie Sorgfaltspflicht mit Geolokalisierung, was den Dokumentations- und Prüfaufwand erhöht.

Welche Holzarten gewinnen Marktanteile im globalen Holzmöbelmarkt?

Holzwerkstoffplatten sollen mit einer CAGR von 5,78 % expandieren, da Verschachtelungsoptimierung, Planung und Automatisierung Ausbeute und Durchlaufzeiten verbessern.

Welche Kanaldynamiken sind im Jahr 2026 für den globalen Holzmöbelmarkt am wichtigsten?

B2C bleibt nach Wert dominant, während B2B- und Projektkanäle beschleunigen, angetrieben durch Gastgewerbe- und Büroeinrichtungen, unterstützt durch Omnichannel-Investitionen und verifizierte Beschaffung.

Seite zuletzt aktualisiert am: