Marktgröße und Marktanteil im Bereich psychische Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 98.19 Milliarden US-Dollar |

| Marktgröße (2031) | 115.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für psychische Gesundheit von Mordor Intelligence

Die Marktgröße für psychische Gesundheit wurde im Jahr 2025 auf 95,03 Mrd. USD geschätzt und soll von 98,19 Mrd. USD im Jahr 2026 auf 115,63 Mrd. USD bis 2031 wachsen, bei einem CAGR von 3,32 % während des Prognosezeitraums (2026–2031).

Die Nachfrage verlagert sich von stationären Therapieangeboten hin zu erstattungsfähigen virtuellen Besuchen, da 14 US-Bundesstaaten nun Gleichstellungsgesetze durchsetzen, die Verhaltens- und körperliche Erkrankungen gleich behandeln. Arbeitgeberfinanzierte Plattformen absorbierten 2025 22 % mehr Sitzungen als herkömmliche Programme zur Mitarbeiterunterstützung, während von der FDA zugelassene Software für Angststörungen und Schlaflosigkeit nach der Einführung neuer CPT-Codes im Jahr 2024 eine Medicare-Deckung erhielt. PTBS-Kliniken, die vom US-Ministerium für Veteranenangelegenheiten eröffnet wurden, sowie gemeinschaftliche Aufgabenverlagerungsmodelle in Ländern mit niedrigem und mittlerem Einkommen erweitern die Reichweite, auch wenn die Psychiaterdichte bei 1,9 pro 100.000 Einwohner verbleibt. Der Wettbewerbsdruck steigt, da datenintegrierte Apps wie Spring Health und Lyra Health die Zeit bis zur Versorgung um rund 40 % verkürzen und damit die Margen traditioneller Anbieter unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

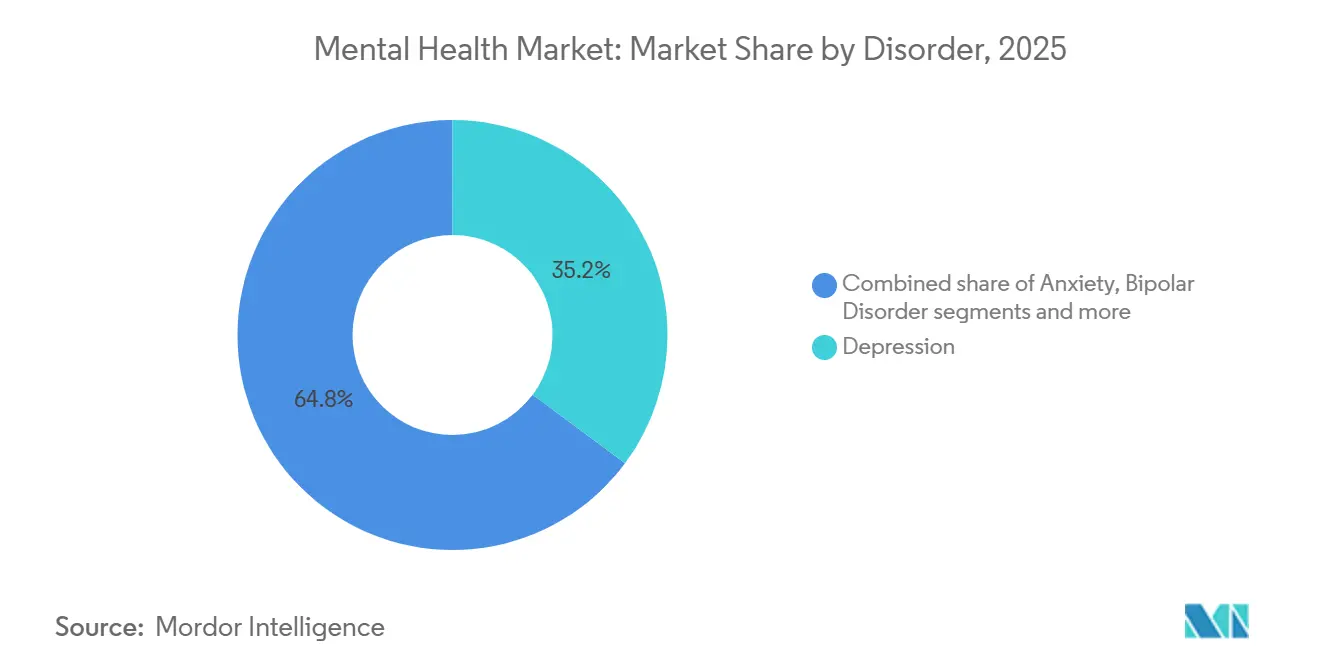

- Nach Störung führte Depression im Jahr 2025 mit einem Umsatzanteil von 35,18 %, während PTBS bis 2031 voraussichtlich mit einem CAGR von 5,22 % wachsen wird.

- Nach Dienstleistungsart hielt ambulante Beratung im Jahr 2025 einen Anteil von 42,21 % am Markt für psychische Gesundheit, während digitale Therapeutika bis 2031 mit einem CAGR von 6,65 % voranschreiten.

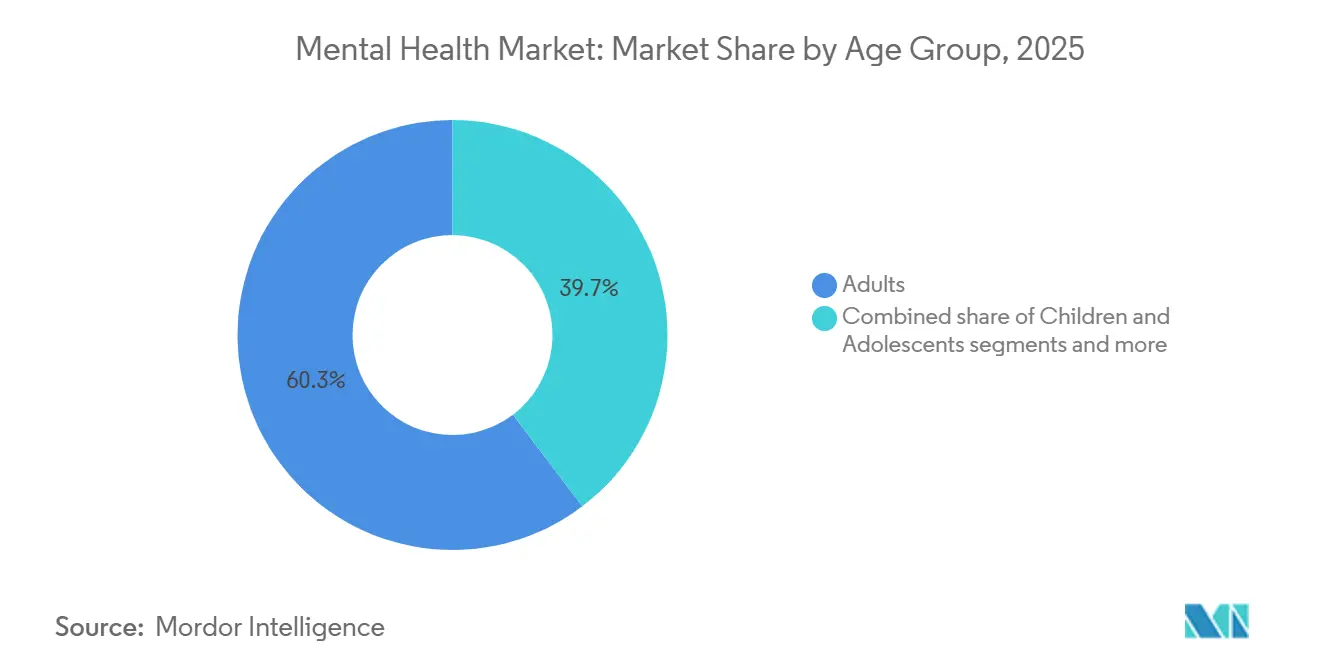

- Nach Altersgruppe entfielen im Jahr 2025 60,32 % der Ausgaben auf Erwachsene im Alter von 18–64 Jahren, während die geriatrische Kohorte im gleichen Zeitraum mit einem CAGR von 5,12 % wächst.

- Nach Endnutzer entfielen im Jahr 2025 45,56 % des Marktvolumens für psychische Gesundheit auf Krankenhäuser und Kliniken, während Arbeitgeber und betriebliche Wellness-Plattformen mit einem CAGR von 6,98 % voranschreiten.

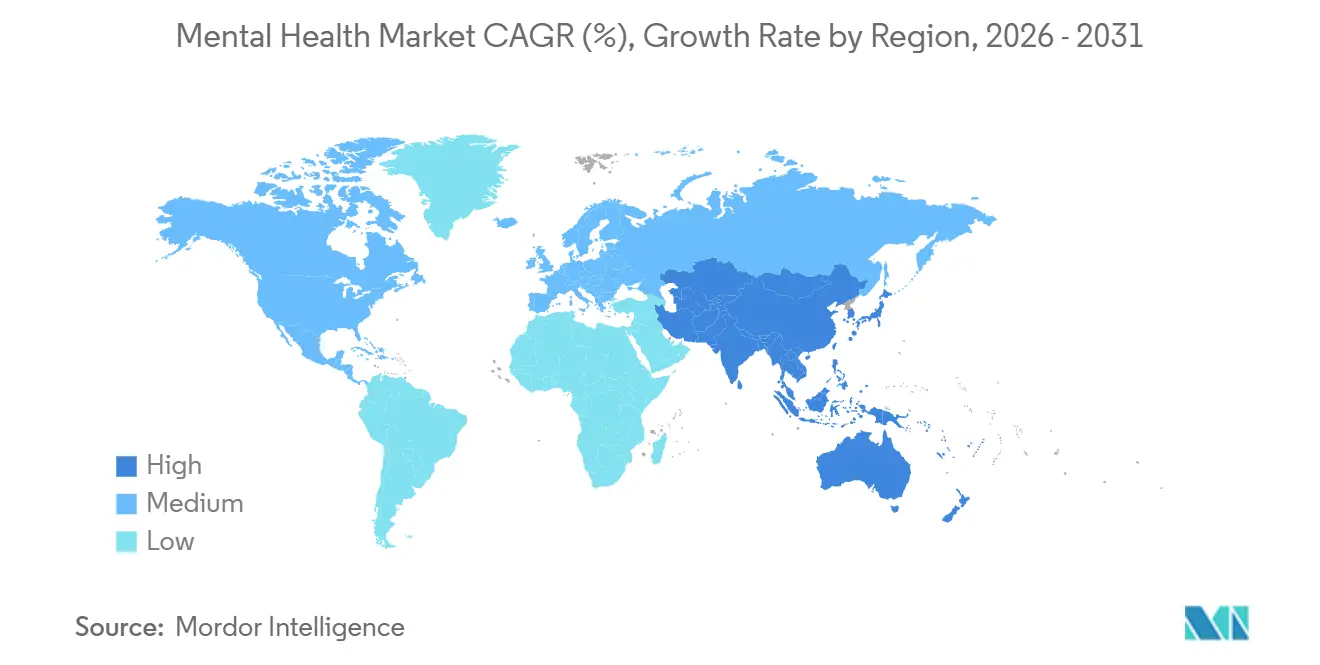

- Nach Geografie führte Nordamerika im Jahr 2025 mit 38,25 % des globalen Wertes, und für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 5,68 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für psychische Gesundheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz psychischer Störungen | +0.9% | Global, stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Telepsychiatrie und virtueller Versorgung | +1.2% | Nordamerika und Europa als Kernmärkte, rasche Verbreitung im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Staatliche Gleichstellungsgesetze und politische Initiativen | +0.7% | Nordamerika, ausgewählte EU-Staaten | Langfristig (≥4 Jahre) |

| Steigende Gesundheitsausgaben in Ländern mit niedrigem und mittlerem Einkommen | +0.5% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥4 Jahre) |

| KI-gestützte Triage und personalisierte Plattformen für kognitive Verhaltenstherapie | +0.8% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber vorgeschriebene Wellnessprogramme im Zusammenhang mit der ESG-Berichterstattung | +0.6% | Global, frühe Verbreitung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz psychischer Störungen

Die diagnostizierten Fälle schwerer depressiver Störungen stiegen weltweit zwischen 2020 und 2025 um 11 %, mit dem stärksten Anstieg bei Erwachsenen im Alter von 25–34 Jahren, die in anspruchsvolle Remote-Arbeitsumgebungen eingetreten sind[1]Institut für Gesundheitsmetriken und -bewertung, „Globale Krankheitslaststudie 2025”, healthdata.org. Angststörungen betreffen nun 301 Millionen Menschen, und Nordamerika verzeichnete 2024 einen Anstieg der Komorbidität mit Substanzmissbrauch um 9 %, was dazu führte, dass städtische Notaufnahmen zu 94 % ausgelastet waren. Frühinterventionsprogramme im Vereinigten Königreich reduzierten die Einweisungen bei Erstpsychosen um 22 % in den Jahren 2024–2025, nachdem mobile Krisenteams begannen, innerhalb von vier Stunden nach der Überweisung vor Ort zu erscheinen. Das DSM-5-TR erweiterte die Kriterien für die vermeidend-restriktive Nahrungsaufnahmestörung, was 2025 zu einem Anstieg der Überweisungen an Spezialisten um 16 % führte. Dieser epidemiologische Druck erhöht die Nachfrage im Markt für psychische Gesundheit und unterstreicht die Notwendigkeit skalierbarer gemeinschaftlicher und digitaler Modelle in Ländern mit niedrigem und mittlerem Einkommen, wo 90 % der Schizophreniefälle nach wie vor unbehandelt bleiben.

Zunehmende Verbreitung von Telepsychiatrie und virtueller Versorgung

Die DEA verlängerte die pandemiebedingten Flexibilitäten für die Verschreibung von kontrollierten Substanzen per Telemedizin bis Dezember 2026 und erhielt damit einen Kanal aufrecht, der 2025 38 % der ambulanten psychiatrischen Besuche abdeckte. Medicare-Begünstigte führten in diesem Jahr 14,2 Millionen telemedizinische Verhaltenssitzungen durch, nachdem CMS das Zuhause als berechtigten Ausgangsort anerkannte und damit historische geografische Barrieren beseitigte. In Europa bestätigte die EMA-Leitlinie, dass digitale Therapeutika zusammen mit Medikamenten verschrieben werden können, was die Preisverhandlungszyklen in Deutschland, Frankreich und den Niederlanden beschleunigte. Japan genehmigte 2024 Online-Erstkonsultationen für psychiatrische Versorgung, und bis Ende 2025 entfielen in den zwei größten Präfekturen 19 % der ambulanten Besuche auf die Telepsychiatrie. Die gegenseitige Anerkennung von Lizenzen bleibt unvollständig, da nur 39 US-Bundesstaaten dem Interstate Medical Licensure Compact angehören, was Anbieternetzwerke fragmentiert und die Akquisitionskosten für bundesstaatenübergreifende Plattformen erhöht.

Staatliche Gleichstellungsgesetze und politische Initiativen

Das US-amerikanische Consolidated Appropriations Act von 2024 verpflichtete Gruppengesundheitspläne, Leistungen von zugelassenen Sozialarbeitern und Familientherapeuten zum gleichen Satz wie Psychologen zu erstatten, wodurch 2025 180.000 Anbieter in das Netzwerk aufgenommen wurden. Die EU-Strategie für psychische Gesundheit stellte 1,23 Mrd. EUR für die Integration von Screening in die Primärversorgung bereit, wobei Pilotstandorte in Polen, Portugal und Griechenland bereits aktiv sind. Australien verpflichtete sich zu 2,3 Mrd. AUD über vier Jahre, um Headspace-Jugendzentren auszubauen und 60 neue Erwachsenenkliniken zu finanzieren und so den Zugang in ländlichen Bezirken zu erweitern. Änderungen des südkoreanischen Gesetzes über das Wohlergehen bei psychischen Erkrankungen schrieben jährliche Arbeitsplatzbewertungen für Unternehmen mit mehr als 50 Mitarbeitern vor, wodurch die Wartezeiten bei Krisenhotlines bis Mitte 2025 auf unter drei Minuten gesenkt wurden. Diese Gesetze verkürzen den Kommerzialisierungszyklus für digitale Therapeutika im Markt für psychische Gesundheit, da Kostenträger keine langen maßgeschneiderten Verhandlungen mehr benötigen.

Steigende Gesundheitsausgaben in Ländern mit niedrigem und mittlerem Einkommen

Die mittleren Budgets für psychische Gesundheit in Ländern mit niedrigem und mittlerem Einkommen stiegen zwischen 2020 und 2025 von 1,9 % auf 2,8 % der gesamten Gesundheitsausgaben. Indien erhöhte die Finanzierung des Nationalen Programms für psychische Gesundheit auf 9.500 Crore INR für 2025–2026, um 50 Exzellenzzentren einzurichten und 10.000 Ärzte in mhGAP-Protokollen zu schulen. Brasilien erweiterte sein CAPS-Netzwerk bis Ende 2025 auf 3.160 Einheiten und erreichte eine 24-Stunden-Krisenversorgung in 18 Hauptstädten. Indonesien integrierte das Screening für psychische Gesundheit in sein nationales Versicherungssystem, das 224 Millionen Mitglieder abdeckt, und stellte 4,2 Billionen IDR für Gemeinschaftsteams bereit. Vietnams Plan 2024–2030 schult 5.000 Gemeindegesundheitsarbeiter und finanziert 30 psychiatrische Bezirksstationen. Private Plattformen folgen schnell dem öffentlichen Geld; Teladoc Health unterzeichnete im August 2025 einen Vertrag mit Apollo Hospitals, um Telepsychiatrie in 15 indischen Städten der zweiten Kategorie zu erproben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Soziales Stigma bei der Inanspruchnahme von Behandlung | -0.6% | Global, am stärksten im asiatisch-pazifischen Raum, im Nahen Osten und in ländlichen Gebieten | Langfristig (≥4 Jahre) |

| Mangel an qualifizierten Fachkräften für psychische Gesundheit | -0.8% | Global, schwerwiegend in Ländern mit niedrigem und mittlerem Einkommen sowie im ländlichen Nordamerika | Langfristig (≥4 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei digitalen Therapeutika | -0.4% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Erstattungslücken bei grenzüberschreitender Telemedizin | -0.5% | Global, konzentriert auf bundesstaatenübergreifende Fälle in den Vereinigten Staaten und innerhalb der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Soziales Stigma bei der Inanspruchnahme von Behandlung

Kulturelle Normen betrachten psychische Erkrankungen in Teilen Ostasiens und des Nahen Ostens als persönliche Schwäche und schrecken von der Inanspruchnahme von Versorgung ab. Eine APEC-Umfrage aus dem Jahr 2024 zeigte, dass 61 % der Befragten in Indonesien, Malaysia und den Philippinen eine Diagnose vor Arbeitgebern verbergen würden und 48 % der Eltern schulische Screenings ablehnten[2]Asiatisch-Pazifische Wirtschaftliche Zusammenarbeit, „Umfrage zum Stigma psychischer Gesundheit 2024”, apec.org. Japans nationale Anti-Stigma-Kampagne, die 2024 gestartet wurde, konnte die Behandlungsbereitschaft 2025 nicht über 29 % anheben. Golfstaaten berichteten, dass 72 % der Angstfälle im Jahr 2025 auf familiäre oder religiöse Unterstützung statt auf zugelassene Kliniker zurückgriffen. Eine Metaanalyse in Brasilien, Südafrika und Indien bestätigte, dass die Kombination aus Medienarbeit und Kontakt mit Betroffenen diskriminierende Einstellungen um 12 Punkte senkte, doch die Finanzierung ist sporadisch. Anhaltendes Stigma verlangsamt die Nachfrage im Markt für psychische Gesundheit und bremst das Gesamtwachstum.

Mangel an qualifizierten Fachkräften für psychische Gesundheit

Die globale Psychiaterdichte von 1,9 pro 100.000 Einwohner beträgt ein Fünftel des WHO-Angemessenheitsrichtwerts. 63 % der US-amerikanischen Landkreise hatten 2025 keinen einzigen Kinderpsychiater, sodass Kinderärzte komplexe Fälle übernehmen mussten. Afrika südlich der Sahara beschäftigte lediglich 1.400 Psychiater für 1,2 Milliarden Menschen, und 14 Länder verfügen über keine Weiterbildungsprogramme. Obwohl 2024–2025 12 neue US-amerikanische Weiterbildungsprogramme eröffnet wurden, untergräbt eine Fluktuation von 18 % die Fortschritte. Die Aufgabenverlagerung, bei der Gemeindegesundheitsarbeiter manualisierte Psychotherapie durchführen, erzielte in Studien in Äthiopien, Nepal und Pakistan Remissionsraten von über 52 %, doch nur 34 % der im mhGAP geschulten Mitarbeiter erbrachten 12 Monate später noch Leistungen, da die Supervision nachließ.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Störung: PTBS übertrifft das Wachstum bei Depression

Depression generierte 35,18 % des Umsatzes im Jahr 2025, doch PTBS wird voraussichtlich mit einem CAGR von 5,22 % wachsen, schneller als der Gesamtmarkt für psychische Gesundheit. Das Ministerium für Veteranenangelegenheiten eröffnete im Haushaltsjahr 2025 18 ambulante PTBS-Kliniken, und die telemedizinbasierte verlängerte Expositionstherapie erzielte bei 1.240 Teilnehmern einen Symptomrückgang von 58 %[3]US-Ministerium für Veteranenangelegenheiten, „Erweiterung der PTBS-Kliniken 2025”, va.gov. Angststörungen bleiben die zweitgrößte Kategorie, unterstützt durch app-basierte kognitive Verhaltenstherapie, die Verschreiber als Gatekeeper umgeht. Bipolare Störungen und Schizophrenie sind auf stationäres oder intensives ambulantes Management angewiesen, doch lang wirkende Injektionspräparate reduzierten das Rückfallrisiko in einer Metaanalyse aus dem Jahr 2024 um 30 %. Essstörungen stiegen nach der Erweiterung der ARFID-Kriterien durch das DSM-5-TR, und 120.000 Nutzer nahmen 2025 an NOCDs expositionsbasiertem Programm teil.

Die historische Dominanz von Depression und Angststörungen nimmt ab. Öffentliche Gesundheitssysteme betonen nun traumabedingte und geriatriespezifische Erkrankungen und erweitern die Erstattung für PTBS-Therapien in den Vereinigten Staaten, Kanada und Australien. Die Segmente Schizophrenie und bipolare Störung verlagern sich in Richtung Gemeindeversorgung, da Injektionspräparate Krankenhausaufenthalte reduzieren. Insgesamt unterstützen diese Trends ein diversifiziertes Portfolio im Markt für psychische Gesundheit und erweitern die Möglichkeiten für spezialisierte Instrumente.

Nach Dienstleistungsart: Digitale Therapeutika gestalten die Versorgung neu

Ambulante Beratung erzielte 2025 einen Umsatzanteil von 42,21 %, doch von der FDA zugelassene digitale Therapeutika und Telepsychiatrie werden voraussichtlich das Dienstleistungswachstum mit einem CAGR von 6,65 % anführen, dem Doppelten des Marktdurchschnitts für psychische Gesundheit. Adaptive Software verzeichnete in einer Studie aus dem Jahr 2025 eine Abschlussrate von 68 % gegenüber 51 % bei statischen Modulen. Virtuelle Besuche machten 38 % der ambulanten Kontakte aus, nachdem die DEA die Verschreibungsflexibilitäten bis 2026 aufrechterhalten hatte. Stationäre Aufenthalte verkürzten sich zwischen 2023 und 2025 von 8,2 auf 7,1 Tage, da Krankenhäuser Stufenprogramme einführten. Mobile Kriseneinheiten wie das B-HEARD-Programm in New York City leiteten 2025 87 % der gewaltfreien Vorfälle von Notaufnahmen um.

Die CMS-Erstattung erschloss die Medicare-Deckung für verschreibungspflichtige Apps, woraufhin 78 % der privaten Krankenversicherungspläne bis Dezember 2025 folgten. Der Anteil der Telepsychiatrie könnte stagnieren, sobald die pandemiebedingten Ausnahmeregelungen auslaufen und die gegenseitige Anerkennung von Lizenzen ins Stocken gerät, doch asynchrone Chat-Programme ziehen weiterhin Nutzer an, obwohl sie im März 2025 von Medicare Teil B ausgeschlossen wurden. Insgesamt festigen sich digitale Modalitäten als zentraler Pfeiler im Markt für psychische Gesundheit.

Nach Altersgruppe: Geriatrisches Segment gewinnt an Dynamik

Erwachsene im Alter von 18–64 Jahren tätigten 2025 60,32 % der Gesamtausgaben, angetrieben durch Arbeitsstress und Substanzkomorbidität. Die geriatrische Kohorte beschleunigt sich mit einem CAGR von 5,12 %, da Medicare Advantage Verhaltensinterventionen bei Demenz mit der Primärversorgung bündelt und den Antipsychotikaeinsatz in einer Pflegeheimsstudie mit 1.800 Bewohnern um 28 % senkte. Die pädiatrische Nachfrage steigt, da psychiatrische Notfallbesuche 2024–2025 um 18 % zunahmen. Schulberater reduzierten die Wartezeiten für Erstbeurteilungen auf unter zehn Tage in 14.000 US-amerikanischen Schulen. Die geriatrische Dynamik spiegelt die demografische Alterung wider; die Gruppe wird bis 2030 weltweit 1,5 Milliarden Menschen umfassen, wobei sich die Demenzprävalenz alle fünf Jahre nach dem 65. Lebensjahr verdoppelt.

Die Dominanz der Erwachsenen nähert sich einer Sättigung, da nur 48 % der diagnostizierten Erwachsenen trotz umfassenderer Deckung Versorgung suchen. Telepsychiatrie hilft Kindern in unterversorgten Landkreisen, in denen kein Kinderpsychiater praktiziert, und deckte 2025 44 % der pädiatrischen Sitzungen ab. Insgesamt diversifizieren sich die Altersstrukturen und die Nachfrage im Markt für psychische Gesundheit.

Nach Endnutzer: Betriebliche Wellness-Plattformen verzeichnen starkes Wachstum

Krankenhäuser und Kliniken erzielten 2025 einen Umsatzanteil von 45,56 %, doch Arbeitgeberplattformen schreiten mit einem CAGR von 6,98 % voran, da ESG-Vorschriften die Offenlegung von Kennzahlen zur psychischen Gesundheit der Belegschaft erzwingen. Die Ausgaben pro Mitarbeiter erreichten 2025 340 USD, und Modern Health sowie BetterUp verzeichneten jeweils ein Vertragswachstum von über 28 %, nachdem sie kulturell angepasste Versorgungsmodule angeboten hatten. Kommunale Zentren für psychische Gesundheit erhöhten ihre Kapazität um 7 % dank kostenbasierter CCBHC-Zuschüsse. Hausbasierte Krisenteams kosten 60 % weniger als Notaufnahmen und gewinnen die Zustimmung von Versicherern. Reine Telemedizin-Plattformen, Schulen und Justizvollzugsanstalten bilden die Gruppe „Sonstige” und verzeichneten in einer Talkspace-Umfrage unter 8.400 Nutzern eine Zufriedenheitsrate von 71 %.

Die Dynamik bei betrieblichen Wellness-Programmen signalisiert einen strukturellen Wandel im Markt für psychische Gesundheit von einem freiwilligen Zusatzangebot hin zu einer Notwendigkeit für die Mitarbeiterbindung. Krankenhäuser werden weiterhin die Akutversorgung dominieren, sehen sich jedoch aufgrund wertbasierter Modelle, die Wiedereinweisungen bestrafen, mit einem langsameren Wachstum konfrontiert. Künftige Marktanteilsverschiebungen werden von einer nachhaltigen CCBHC-Finanzierung und Lizenzreformen abhängen.

Geografische Analyse

Nordamerika generierte 2025 38,25 % des globalen Umsatzes, unterstützt durch hohe Gesundheitsausgaben und Gleichstellungsgesetze, die 180.000 Anbieter in Versicherernetzwerke aufnahmen. Medicare und Medicaid deckten 14,2 Millionen telemedizinische Verhaltenssitzungen ab, während Kanada die Eigenkosten für Psychotherapie in drei Provinzen nach öffentlicher Erstattung um 40 % senkte. Mexiko fügte 2024–2025 120 ambulante IMSS-Kliniken hinzu, doch Stigma hält die Behandlungsbereitschaft unter 30 %. Der CAGR der Region liegt hinter dem des asiatisch-pazifischen Raums zurück, da die Versicherungsabdeckung nahezu gesättigt ist und die DEA-Ausnahmeregelungen 2026 auslaufen könnten, was Telemedizin-Investitionen begrenzt. Der Wettbewerb ist intensiv mit 12 börsennotierten Plattformen und 300 Start-ups, was 2025 zu einer Preiserosion von 9 % bei Sitzungsgebühren führte.

Europa hielt 2025 den zweitgrößten Anteil, gestützt durch 1,23 Mrd. EUR EU4Health-Finanzierung für das Screening in der Primärversorgung. Deutschlands geändertes Digitale-Versorgung-Gesetz erweiterte die DiGA-Liste auf 14 digitale Therapeutika, und das Vereinigte Königreich investierte 2,3 Mrd. GBP, um Erstpsychose-Einweisungen um 22 % zu senken. Frankreichs nationale Krisenhotline verzeichnete im ersten Jahr 1,2 Millionen Anrufe. Südeuropa mangelt es an kommunaler Infrastruktur; die Psychiaterquoten in Italien sind halb so hoch wie in Deutschland, was die Abhängigkeit von stationärer Versorgung hoch hält. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen treibt die Arbeitgeberdeckung voran, die bereits von 54 % der mittelgroßen Unternehmen in drei zentralen EU-Märkten übernommen wurde.

Für den asiatisch-pazifischen Raum wird ein CAGR von 5,68 % prognostiziert, der schnellste unter allen Regionen. China investierte 2024 12 Mrd. CNY in die Modernisierung psychiatrischer Krankenhäuser und die Schulung von 15.000 Mitarbeitern, und 320 Städte betreiben nun 24-Stunden-Hotlines. Indien weitete sein Programm auf 150 neue Bezirke aus und erhöhte die Finanzierung auf 9.500 Crore INR für 2025–2026. Japan genehmigte Online-Erstkonsultationen und erreichte bis Ende 2025 einen Telepsychiatrie-Anteil von 19 %. Australien verpflichtete sich zu 2,3 Mrd. AUD, um 45 Jugendzentren und 60 Erwachsenenkliniken hinzuzufügen. Arbeitskräftemangel schränkt Südostasien ein; Indonesien, die Philippinen und Vietnam beschäftigen weniger als 2.000 Psychiater, erproben jedoch die Aufgabenverlagerung in 80 Bezirken.

Afrika, der Nahe Osten und Südamerika machen den Rest aus. Brasilien erweiterte CAPS bis 2025 auf 3.160 Einheiten. Südafrika finanzierte die Integration in 1.200 Primärkliniken mit 4,8 Mrd. ZAR im Jahr 2024. Golfstaaten verlassen sich bei 72 % der Angstpatienten weiterhin auf informelle Versorgung. Argentiniens neues Telepsychiatrie-Portal lieferte im ersten Jahr 85.000 Konsultationen. Der extreme Anbietermangel und die Selbstzahlermodelle in Afrika südlich der Sahara unterdrücken die Nachfrage trotz gemeinschaftlicher Pilotprogramme weiterhin.

Wettbewerbslandschaft

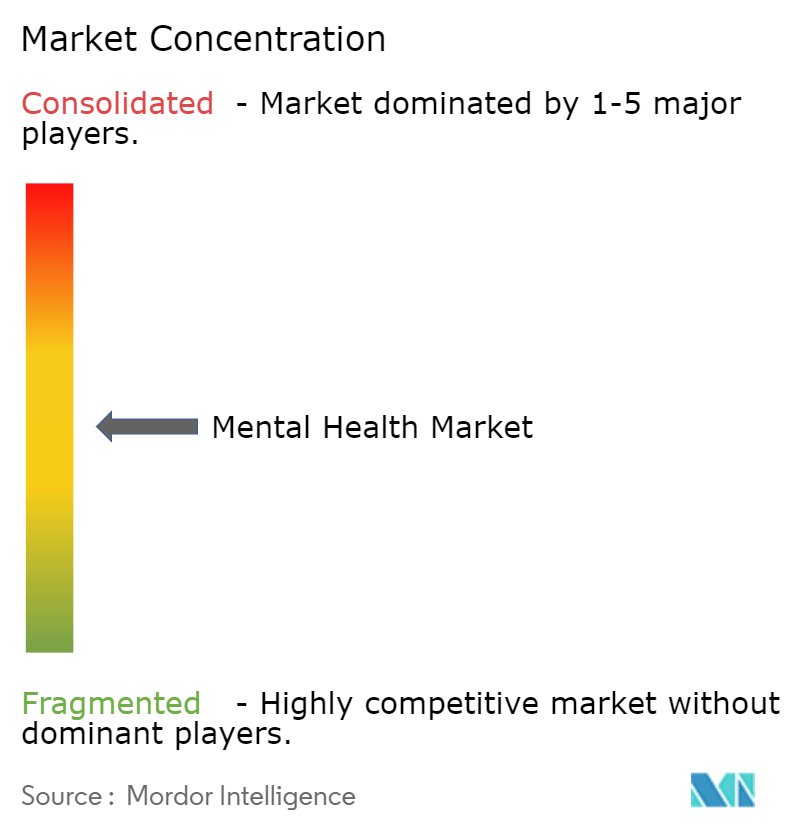

Der Markt für psychische Gesundheit ist fragmentiert, da die fünf größten Akteure einen nennenswerten Anteil kontrollieren, weil staatliche Lizenzbeschränkungen die grenzüberschreitende Expansion begrenzen und die Versorgung heterogen bleibt. Universal Health Services betrieb 335 Verhaltensgesundheitseinrichtungen und hielt dennoch 2025 weniger als 8 % der US-amerikanischen Ausgaben. Acadia Healthcares 250 Standorte belegten den zweiten Platz, überschritten diese 8 %-Marke jedoch ebenfalls nicht. Rein virtuelle Anbieter skalieren schnell: Teladoc Healths BetterHelp bearbeitete 2025 4,2 Millionen Videositzungen, ein Anstieg von 19 % gegenüber dem Vorjahr, und Talkspaces Unternehmensbereich wuchs durch 200 Unternehmensverträge, die 12 Millionen Mitarbeiter abdecken, um 34 %. Spring Healths KI-Engine verkürzte die Terminwartezeit für 8 Millionen versicherte Leben um 40 %, und Lyra Health ermöglichte für 89 % der Überweisungen eine Triage am selben Tag. Die Peer-Support-Plattform 7 Cups verzeichnete bis 2025 weltweit 42 Millionen Nutzer und verdeutlicht damit den Verbraucherbedarf jenseits klinischer Kanäle.

Regulierung prägt den Wettbewerb. Das HHS verhängte 2025 HIPAA-Bußgelder in Höhe von 4,8 Mio. USD gegen drei Apps und veranlasste damit weitreichende Verschlüsselungs-Upgrades. Die MHRA wird ab 2026 jährliche Algorithmus-Audits vorschreiben, was die Compliance-Kosten erhöht, die kleinere Marktteilnehmer möglicherweise nicht stemmen können. Lyra Health sicherte sich ein US-Patent, das den Therapieabbruch vorhersagt und die Fluktuation bei 6.000 Patienten um 18 % reduzierte. CMS sperrt weiterhin Medicare-Zahlungen für asynchrones Messaging und zwang Plattformen 2025 zur Neugestaltung ihrer Arbeitsabläufe. Nur 39 Bundesstaaten gehören dem Lizenzkompakt an, was eine bundesweite Skalierung einschränkt. Trotz dieser Gegenwinds halten Arbeitgebernachfrage, KI-Innovation und globale politische Unterstützung den Markt für psychische Gesundheit lebendig.

Marktführer im Bereich psychische Gesundheit

Universal Health Services

Acadia Healthcare

Teladoc Health

CVS Health

Centene Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die Regierung Indiens startete das Nationale Programm für psychische Gesundheit (NMHP). Im Rahmen der Initiative wird das Bezirksprogramm für psychische Gesundheit (DMHP) in 767 Bezirken umgesetzt, unterstützt durch die Nationale Gesundheitsmission. Die DMHP-Dienste in kommunalen Gesundheitszentren und primären Gesundheitszentren umfassen ambulante Versorgung, Beurteilungen, Beratung, psychosoziale Interventionen, Unterstützung bei schweren psychischen Störungen, Medikation, Außendienst und Krankenwagendienste.

- Dezember 2025: UNICEF und WHO würdigen Nepal für den Start der Nationalen Kampagne für psychische Gesundheit 2025 zur Bewältigung von Herausforderungen für Kinder und Jugendliche.

Umfang des globalen Berichts über den Markt für psychische Gesundheit

Gemäß dem Umfang des Berichts umfasst psychische Gesundheit das emotionale, psychologische und soziale Wohlbefinden. Ein veränderter Zustand der psychischen Gesundheit gilt als psychische Erkrankung, zu der Depression, Angststörung, Schizophrenie, Essstörungen und Suchtverhalten gehören.

Der Markt für psychische Gesundheit ist nach Störung, Dienstleistungsart, Altersgruppe, Endnutzer und Geografie segmentiert. Nach Störung umfasst der Markt Depression, Angststörung, Bipolare Störung, Schizophrenie, Substanzmissbrauchsstörungen, Ess- und Fütterungsstörungen, Posttraumatische Belastungsstörung (PTBS) und andere Störungen. Nach Dienstleistungsart umfasst er stationäre Behandlung, ambulante Beratung, psychiatrische Notfalldienste, virtuelle Versorgung und Telepsychiatrie, digitale Therapeutika und Apps, gemeinschaftsbasierte Rehabilitationsdienste und sonstige. Nach Altersgruppe umfasst die Segmentierung Kinder und Jugendliche (0–17 Jahre), Erwachsene (18–64 Jahre) und Geriatrie (65 Jahre und älter). Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, kommunale Zentren für psychische Gesundheit, häusliche Pflegeeinrichtungen, Arbeitgeber und betriebliche Wellness-Plattformen sowie sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Depression |

| Angststörung |

| Bipolare Störung |

| Schizophrenie |

| Substanzmissbrauchsstörungen |

| Ess- und Fütterungsstörungen |

| Posttraumatische Belastungsstörung (PTBS) |

| Sonstige Störungen |

| Stationäre Behandlung |

| Ambulante Beratung |

| Psychiatrische Notfalldienste |

| Virtuelle Versorgung und Telepsychiatrie |

| Digitale Therapeutika und Apps |

| Gemeinschaftsbasierte Rehabilitationsdienste |

| Sonstige |

| Kinder und Jugendliche (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrie (65 Jahre und älter) |

| Krankenhäuser und Kliniken |

| Kommunale Zentren für psychische Gesundheit |

| Häusliche Pflegeeinrichtungen |

| Arbeitgeber und betriebliche Wellness-Plattformen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Störung | Depression | |

| Angststörung | ||

| Bipolare Störung | ||

| Schizophrenie | ||

| Substanzmissbrauchsstörungen | ||

| Ess- und Fütterungsstörungen | ||

| Posttraumatische Belastungsstörung (PTBS) | ||

| Sonstige Störungen | ||

| Nach Dienstleistungsart | Stationäre Behandlung | |

| Ambulante Beratung | ||

| Psychiatrische Notfalldienste | ||

| Virtuelle Versorgung und Telepsychiatrie | ||

| Digitale Therapeutika und Apps | ||

| Gemeinschaftsbasierte Rehabilitationsdienste | ||

| Sonstige | ||

| Nach Altersgruppe | Kinder und Jugendliche (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrie (65 Jahre und älter) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Kommunale Zentren für psychische Gesundheit | ||

| Häusliche Pflegeeinrichtungen | ||

| Arbeitgeber und betriebliche Wellness-Plattformen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für psychische Gesundheit im Jahr 2026 und wohin entwickelt er sich bis 2031?

Die Ausgaben belaufen sich 2026 auf 98,19 Mrd. USD und sind auf dem Weg, bis 2031 115,63 Mrd. USD zu erreichen, was einem CAGR von 3,32 % entspricht.

Welche Therapiekanäle wachsen im Bereich der psychischen Gesundheitsversorgung am schnellsten?

Von der FDA zugelassene digitale Therapeutika und Telepsychiatrie schreiten mit einem CAGR von 6,65 % voran, was etwa dem Doppelten der Gesamtwachstumsrate entspricht.

Warum erhöhen Arbeitgeber ihre Ausgaben für Leistungen im Bereich psychische Gesundheit?

Die IFRS S1- und S2-Offenlegungsregeln verknüpfen die Vergütung von Führungskräften mit Kennzahlen zum Wohlbefinden der Belegschaft und trieben die Ausgaben pro Mitarbeiter 2025 um 18 % auf 340 USD.

Was treibt die rasche Expansion des asiatisch-pazifischen Raums bei Dienstleistungen für psychische Gesundheit an?

Staatliche Investitionen, wie Chinas 12 Mrd. CNY für die Krankenhausmodernisierung und Indiens Programm über 9.500 Crore INR, treiben bis 2031 einen CAGR von 5,68 % voran.

Welche regulatorischen Änderungen wirken sich am stärksten auf die Erstattung digitaler Therapeutika aus?

Die CPT-Codes des CMS aus dem Jahr 2024 eröffneten die Medicare-Deckung, während die Verschreibungsflexibilitäten der DEA per Telemedizin und die EU-DiGA-Listen die kommerzielle Verbreitung bis 2026 erleichtern.

Seite zuletzt aktualisiert am: