Marktgröße und Marktanteil der Verhaltensbezogenen Rehabilitation

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

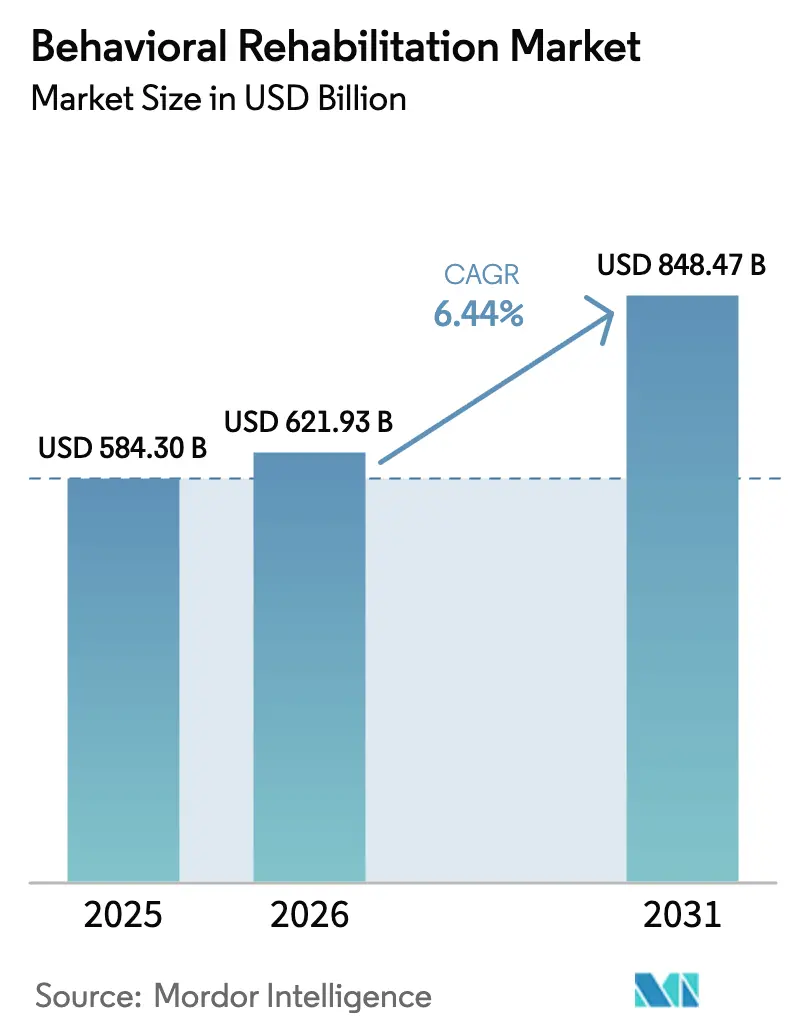

| Marktgröße (2026) | 621.93 Milliarden US-Dollar |

| Marktgröße (2031) | 848.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

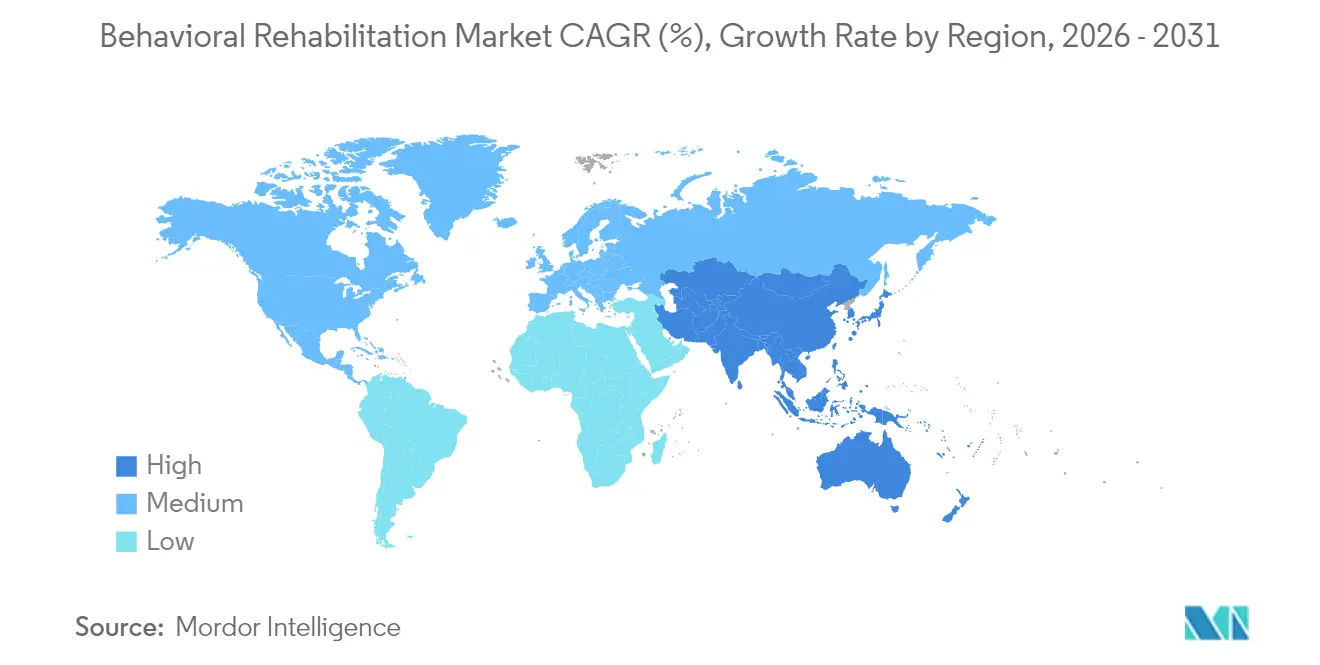

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Verhaltensbezogenen Rehabilitation von Mordor Intelligence

Die Marktgröße für Verhaltensbezogene Rehabilitation wird im Jahr 2026 auf 621,93 Milliarden USD geschätzt, ausgehend von einem Wert von 584,3 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 848,47 Milliarden USD, was einem Wachstum von 6,44 % CAGR über den Zeitraum 2026–2031 entspricht. Die solide Nachfrage resultiert aus der zunehmenden Verbreitung psychischer Erkrankungen, der raschen Einführung von Telemedizin sowie politischen Maßnahmen, die eine Gleichstellung von verhaltensbezogenen und medizinischen Leistungen vorschreiben. Angststörungen behalten mit 31 % im Jahr 2024 den größten Marktanteil im Bereich der Verhaltensbezogenen Rehabilitation, was auf erhöhte Diagnose- und Behandlungsbereitschaft zurückzuführen ist. Ambulante Programme erzielen 37 % des Umsatzes dank gemeindebasierter Modelle, die Kosten und Stigmatisierung reduzieren. Die Nische der virtuellen Rehabilitation und Tele-Rehabilitation wächst mit einer CAGR von 12,4 %, da dauerhafte Medicare-Flexibilitäten den Fernzugang ermöglichen. Nordamerika führt mit 42 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 7 % das schnellste Wachstum verzeichnet, gestützt durch Kampagnen im Bereich der öffentlichen Gesundheit und steigende verfügbare Einkommen.

Wichtigste Erkenntnisse des Berichts

- Nach Störungstyp entfielen im Jahr 2025 30,86 % des Marktanteils der Verhaltensbezogenen Rehabilitation auf Angststörungen, während Substanzmissbrauchsstörungen bis 2031 voraussichtlich mit einer CAGR von 7,63 % wachsen werden.

- Nach Gesundheitsversorgungsumfeld führten ambulante Programme im Jahr 2025 mit einem Umsatzanteil von 36,68 %; stationäre krisenorientierte Dienste werden bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Behandlungsmethode hielt die Beratung im Jahr 2025 einen Anteil von 47,55 % an der Marktgröße der Verhaltensbezogenen Rehabilitation, während die kognitive Verhaltenstherapie zwischen 2026 und 2031 eine CAGR von 8,69 % erzielen dürfte.

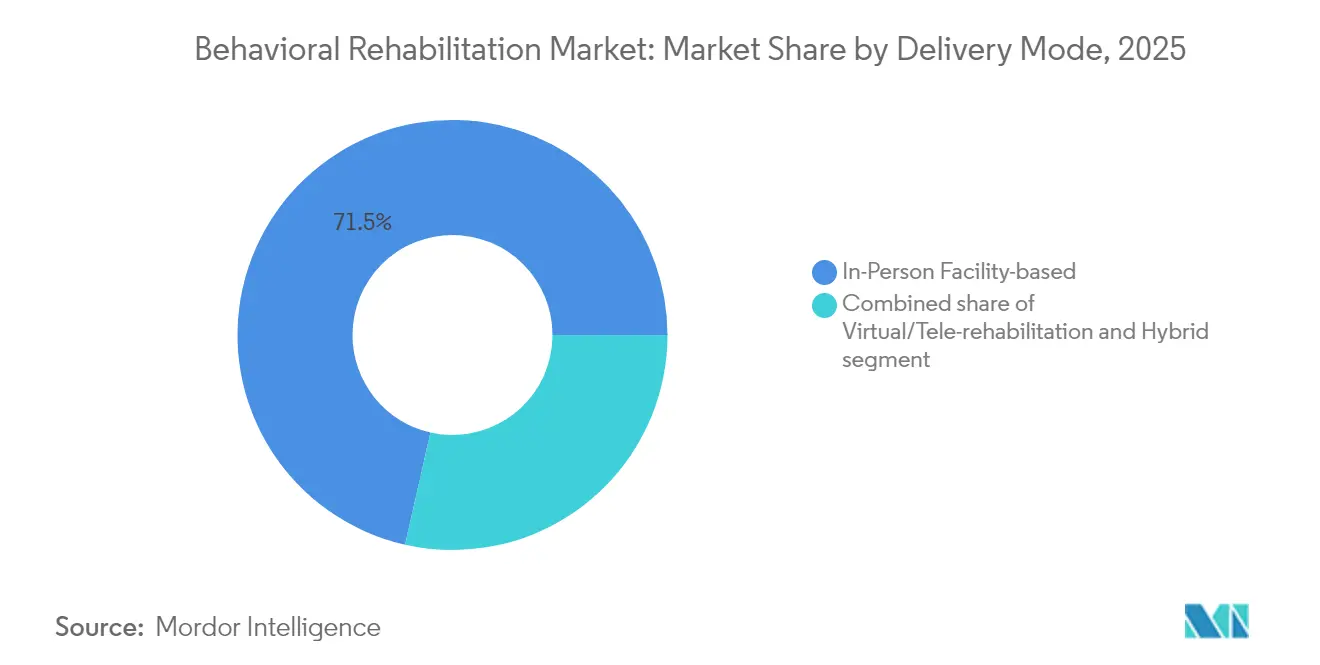

- Nach Bereitstellungsmodus entfielen im Jahr 2025 71,46 % des Umsatzes auf persönliche Dienste, doch die virtuelle Rehabilitation und Tele-Rehabilitation schreitet bis 2031 mit einer CAGR von 12,04 % voran.

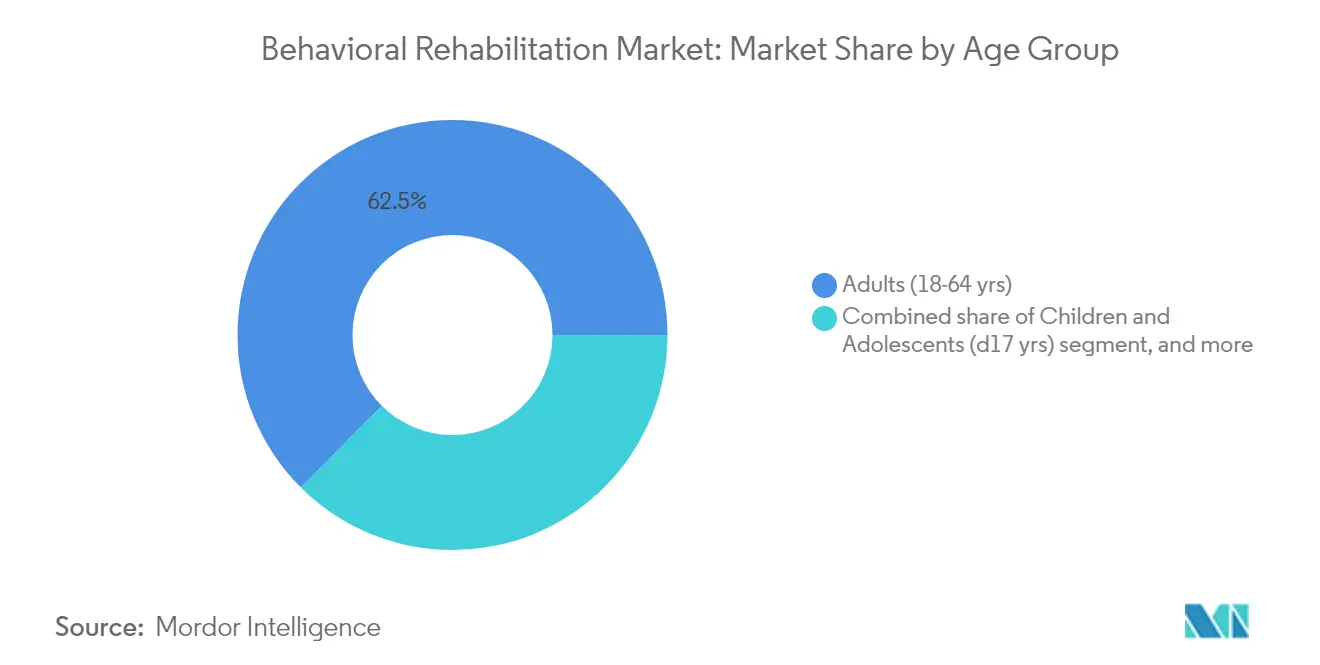

- Nach Altersgruppe erzielte das Segment der Erwachsenen (18–64 Jahre) im Jahr 2025 62,54 % des Umsatzes, während das geriatrische Segment (≥65 Jahre) bis 2031 mit einer CAGR von 7,08 % wächst.

- Nach Geografie trug Nordamerika im Jahr 2025 41,72 % des Umsatzes bei; der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 6,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verhaltensbezogene Rehabilitation

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende globale Krankheitslast | +6.0% | Global | Langfristig (≥ 4 Jahre) |

| Regulierungen zur Leistungsgleichstellung | +4.0% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Telemedizin und digitale Expansion | +5.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Private-Equity-Investitionen und Standardisierung | +3.0% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration in die Primärversorgung | +2.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Personalinnovation (Peer-Unterstützung, KI-Triage) | +2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale psychische Krankheitslast beschleunigt die Nachfrage

Der weltweite Anstieg psychischer Erkrankungen belastet die bestehenden Behandlungskapazitäten. Ein Drittel der US-amerikanischen Bevölkerung lebt in ausgewiesenen Mangelgebieten für psychiatrische Fachkräfte, was die Lücke zwischen Versorgungsbedarf und -verfügbarkeit verdeutlicht[1]US-Ministerium für Gesundheit und Soziale Dienste, „Nationale Mangelgebiete für Gesundheitsfachkräfte”, hhs.gov. Die Zahl der Drogentoten überstieg im Jahr 2021 107.000, und unbehandelte Verhaltensstörungen kosten die US-amerikanische Wirtschaft jährlich 280 Milliarden USD durch Produktivitätsverluste und medizinische Ausgaben. Diese Zahlen unterstreichen die Notwendigkeit einer Kapazitätserweiterung in allen Behandlungsmodalitäten.

Politische Kursänderungen der Regierung in Richtung Leistungsgleichstellung

Endgültige Regelungen im Rahmen des Gesetzes zur Gleichstellung psychischer Gesundheit und Suchtbehandlung treten am 1. Januar 2025 in Kraft und verbieten Krankenversicherungsplänen, strengere Einschränkungen für verhaltensbezogene Gesundheitsleistungen als für medizinische Leistungen anzuwenden[2]US-Arbeitsministerium, „Merkblatt zu den endgültigen Regelungen des Gesetzes zur Gleichstellung psychischer Gesundheit und Suchtbehandlung”, dol.gov. Pläne müssen die Angemessenheit des Versorgungsnetzes und das Nutzungsmanagement analysieren, was voraussichtlich die Versorgungsabdeckung für Millionen von Amerikanern erweitern wird. Der Ärztegebührenplan der Zentren für Medicare und Medicaid-Dienste für 2025 fügt außerdem neue Codes für von der US-amerikanischen Arzneimittelbehörde zugelassene digitale Therapeutika und Sicherheitsplanungsdienste hinzu, wodurch neue Erstattungswege für Anbieter erschlossen werden.

Rasche Einführung von Telemedizin und digitalen Plattformen

Die verhaltensbezogene Gesundheitsversorgung verzeichnet nun den höchsten Anteil an Fernkonsultationen unter allen US-amerikanischen Fachgebieten, wobei im Jahr 2023 38 % der Behandlungen virtuell durchgeführt wurden. Der Kongress hat die Telemedizin-Flexibilitäten von Medicare bis zum 31. März 2025 verlängert und bundesweit qualifizierten Gesundheitszentren dauerhaft erlaubt, als Anbieter an entfernten Standorten zu fungieren[3]US-Ministerium für Gesundheit und Soziale Dienste, „Nationale Mangelgebiete für Gesundheitsfachkräfte”, hhs.gov. Telemedizin spart schätzungsweise jährlich 42 Milliarden USD durch die Reduzierung von Notaufnahmebesuchen und Reisehindernissen, während KI-gestützte Beurteilungswerkzeuge die Triage-Genauigkeit verbessern.

Integration der verhaltensbezogenen Gesundheitsversorgung in die Primärversorgungspfade

Von der Amerikanischen Medizinischen Vereinigung veröffentlichte Rahmenwerke standardisieren die Integration der verhaltensbezogenen Gesundheitsversorgung in Primärversorgungsteams und verbinden Routineuntersuchungen mit direkten Überweisungen an Spezialisten. Die Zentren für Medicare und Medicaid-Dienste werden 2025 das ACO-Primärversorgungsflexmodell einführen und Praxen, die Verhaltensmediziner einbinden, prospektive Pro-Mitglied-Zahlungen bereitstellen. Bundesstaaten wie Kalifornien investieren 140 Millionen USD in auf Chancengleichheit ausgerichtete Praxistransformationszuschüsse, die integrierte Arbeitsabläufe im Bereich der psychischen Gesundheit priorisieren.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Stigmatisierung und kulturelle Barrieren | –4.0% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an lizenzierten Fachkräften | –6.0% | Vereinigte Staaten, ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattungsmodelle | –3.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenschutz und grenzüberschreitende Vorschriften | –2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Stigmatisierung und kulturelle Barrieren begrenzen die Inanspruchnahme von Diensten

Im Jahr 2024 berichteten nur 58,5 % der US-amerikanischen Teenager von ausreichender emotionaler und sozialer Unterstützung, und 91 % der hispanischen Amerikaner mit Substanzmissbrauchsstörungen erhielten keine benötigte Behandlung. Kulturelle Normen, Sprachbarrieren und Misstrauen gegenüber formellen Systemen behindern das Engagement, selbst wenn Dienste vorhanden sind. Gemeindebasierte Öffentlichkeitsarbeit, die Entwicklung eines zweisprachigen Arbeitskräftepotenzials und kulturell relevante Peer-Unterstützungsmodelle sind unerlässlich, um diese Kluft zu überbrücken.

Mangel an lizenzierten Fachkräften im Bereich der verhaltensbezogenen Gesundheit schränkt die Skalierbarkeit ein

Bundesprognosen weisen bis 2037 auf einen Mangel von 113.930 Suchtberatern, 87.840 Beratern für psychische Gesundheit und 50.440 Psychiatern hin. Siebzig Prozent der US-amerikanischen Landkreise haben keinen Kinder- und Jugendpsychiater, was mit höheren Suizidraten bei Jugendlichen korreliert. Burnout ist weit verbreitet; bis zu 61 % der Fachkräfte im Bereich der psychischen Gesundheit berichten von erheblichem Stress und Depressionen. Die Ausweitung paramedizinischer Rollen, die Erweiterung von Anreizen zur Darlehensbefreiung und die Ausweitung der Tele-Supervision können die Talentlücke teilweise ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art der Verhaltensstörung: Angststörungen behalten die Führung, während Substanzmissbrauch zunimmt

Angststörungen trugen im Jahr 2025 30,86 % zur Marktgröße der Verhaltensbezogenen Rehabilitation bei und festigten damit ihren Status als dominantes Segment. Steigende Diagnoseraten und eine breitere Versicherungsabdeckung fördern die Frühintervention, während KI-basierte Überwachungswerkzeuge die Therapietreue um 45 % gesteigert haben. Digitale Therapeutika, die kognitive Verhaltenstherapieinhalte über mobile Apps bereitstellen, verstärken therapeutengeführte Protokolle und erweitern die Reichweite über die Klinikwände hinaus. Immersive VR-Expositionstherapie hilft beispielsweise dabei, maladaptive Angstreaktionen neu zu kalibrieren und die Behandlungsdauer zu verkürzen.

Substanzmissbrauchsstörungen werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,63 % verzeichnen. Die politische Priorität spiegelt die anhaltende Opioidkrise wider, wobei im Jahr 2025 1,6 Milliarden USD für das staatliche Opioidreaktionsprogramm vorgesehen sind. Die Ausweitung der medikamentengestützten Behandlung und die Finanzierung der Krisenhotline 988 unterstützen eine frühere Identifizierung und Überweisung. Die Durchdringung durch verwaltete Versorgung lenkt Anbieter in Richtung wertbasierter Verträge, die anhaltende Abstinenz belohnen, und veranlasst Einrichtungen zur Einführung datengesteuerter Ergebnisverfolgung und umfassender sozialer Unterstützungsdienste.

Nach Gesundheitsversorgungsumfeld: Ambulante Programme dominieren inmitten des Wandels zur gemeindebasierten Versorgung

Ambulante Dienste machten im Jahr 2025 36,68 % des Marktanteils der Verhaltensbezogenen Rehabilitation aus, da Kostenträger eine weniger intensive, gemeindebasierte Versorgung bevorzugen. Die Zentren für Medicare und Medicaid-Dienste haben ab 2025 neue Einrichtungs- und Fachanbieterkategorien für ambulante verhaltensbezogene Gesundheitsversorgung ausgewiesen, die eine direkte Abrechnung durch lizenzierte Berater und Ehe- und Familientherapeuten ermöglichen. Diese Veränderungen stärken die finanzielle Nachhaltigkeit von Kliniken und beschleunigen die geografische Ausbreitung in unterversorgte Gebiete.

Stationäre Zentren ziehen weiterhin einen erheblichen Umsatzanteil an, da sie in erster Linie akute Krisen und Doppeldiagnosen behandeln. Aktualisierte Krisenversorgungsrichtlinien der Behörde für Drogenmissbrauch und psychische Gesundheit betonen ein koordiniertes System aus 988-Callcentern, mobilen Krisenteams und Stabilisierungseinheiten. Stationäre Programme stehen unter verstärkter Kontrolle hinsichtlich der Ergebnisse bei Jugendlichen und der Kosteneffizienz, was Betreiber dazu veranlasst, evidenzbasierte Protokolle zu standardisieren und regelmäßige Leistungs-Dashboards zu veröffentlichen.

Nach Behandlungsmethode: Beratung führt, Innovationen in der kognitiven Verhaltenstherapie treiben Wachstum

Beratungsdienstleistungen erzielten im Jahr 2025 47,55 % der Umsätze und bildeten die Grundlage integrierter Versorgungspläne, die Psychotherapie, Pharmakotherapie und Peer-Unterstützung verbinden. Die Akzeptanz von Beratung ist gestiegen, da öffentliche Kampagnen die Inanspruchnahme von Hilfe normalisieren und Versicherer Zuzahlungen für Erstbesuche erlassen. Der zunehmende Einsatz messungsbasierter Versorgung – wie etwa die Verfolgung des PHQ-9 – schärft die Personalisierung und verbessert die Remissionsraten.

Die kognitive Verhaltenstherapie ist bis 2031 auf eine CAGR von 8,69 % ausgerichtet, angetrieben durch Plattformen der nächsten Generation, die Therapeuten-Videositzungen mit synchronen digitalen Hausaufgaben kombinieren. Achtsamkeitsbasierte kognitive Verhaltenstherapie induziert messbare neuroplastische Veränderungen in Emotionsregulationsschaltkreisen und liefert eine dauerhafte Rückfallprävention bei wiederkehrenden Depressionen. Aufgabenverlagerungsmodelle, die Laiengesundheitsarbeiter zur Durchführung protokollierter kognitiver Verhaltenstherapie ausbilden, haben in ressourcenbeschränkten Umgebungen klinische Gleichwertigkeit nachgewiesen und die globale Reichweite erweitert.

Nach Bereitstellungsmodus: Virtuelle Versorgung gestaltet Zugangsmuster neu

Persönliche einrichtungsbasierte Behandlungen behielten im Jahr 2025 einen dominanten Umsatzanteil von 71,46 %, doch das Betriebsmodell neigt sich in Richtung hybrider Bereitstellung. Viele Krankenhäuser integrieren nun Tele-Psychiatrie-Einheiten in Notaufnahmen, um Konsultationen zu beschleunigen und Wartezeiten zu reduzieren. Integrierte elektronische Gesundheitsakten optimieren den Datenfluss zwischen virtuellen und vor Ort tätigen Teams und verbessern die Versorgungskontinuität.

Virtuelle Rehabilitation und Tele-Rehabilitation ist das am schnellsten wachsende Segment mit einer CAGR von 12,04 %, katalysiert durch dauerhafte Medicare-Flexibilitäten und die Verbreitung von Smartphones. Die Zentren für Medicare und Medicaid-Dienste haben die Zahlungsparität für rein audiobasierte verhaltensbezogene Besuche bestätigt, was die Reichweite bei Patienten ohne Breitbandzugang verbessert. KI-gestützte Stimmungsanalyse während Videositzungen erkennt Suizidrisiken in Echtzeit und ermöglicht proaktive Interventionen. Das Internet der medizinischen Dinge wird bis 2030 voraussichtlich auf 588,9 Milliarden USD anwachsen und passive Sensoren einbetten, die Therapietreuedaten direkt an Kliniker übermitteln und damit ergebnisbasierte Erstattungsmodelle stärken.

Nach Altersgruppe: Erwachsene bleiben Kernzielgruppe, geriatrische Nachfrage wächst am schnellsten

Erwachsene im Alter von 18 bis 64 Jahren machten im Jahr 2025 62,54 % des Umsatzes aus, was auf eine hohe Prävalenz in der erwerbstätigen Bevölkerung und die Abdeckung durch arbeitgeberfinanzierte Versicherungen zurückzuführen ist. Unternehmen haben ihren Wellness-Programmen Module zur psychischen Gesundheit hinzugefügt, wobei die Nutzung die Produktivität steigert und den Krankenstand senkt. Tele-Coaching-Dienste übertreffen traditionelle Mitarbeiterunterstützungsprogramme durch 24/7-Verfügbarkeit und kulturell angepasste Coaches.

Die geriatrische Nachfrage wird voraussichtlich mit einer CAGR von 7,08 % wachsen, katalysiert durch die Alterung der Bevölkerung und spezialisierte Interventionen bei Demenz und Depression. Etwa 15 % der älteren Erwachsenen kämpfen mit psychischen Erkrankungen, doch Mobilitätseinschränkungen behindern Klinikbesuche. Tele-Psychiatrie überbrückt Versorgungslücken, und geriatriefreundliche Module der kognitiven Verhaltenstherapie integrieren Gedächtnishilfen und sensorische Anpassungsfunktionen. Akademische Zentren wie das McLean Hospital haben Weiterbildungskonsortien eingeführt, um Anbieter in der Psychiatrie des späten Lebens weiterzubilden.

Geografische Analyse

Nordamerika führte den Markt für Verhaltensbezogene Rehabilitation im Jahr 2025 mit einem Anteil von 41,72 % an, gestützt durch eine umfassende Versicherungsabdeckung und ausgereifte Anbieternetzwerke. Die Umsetzung von Gleichstellungsregelungen und Bundesfinanzierungen in Höhe von 602 Millionen USD für die 988-Krisenhotline im Jahr 2025 stärken den Zugang zu Diensten. Die Konsolidierung schreitet rasch voran, da Private-Equity-Fonds multistaatliche Plattformen erwerben, elektronische Krankenakten standardisieren und die Ergebnisberichterstattung verbessern. Die zunehmende Gewerkschaftsorganisierung des klinischen Personals treibt jedoch die Lohnkosten in die Höhe und veranlasst Betreiber, auf Effizienz durch Tele-Supervision zu setzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,88 % zwischen 2026 und 2031. Regierungskampagnen in Japan, China und Indien entstigmatisieren psychiatrische Konsultationen und integrieren die Abdeckung in nationale Versicherungssysteme. Aufgabenverlagerungsprogramme, die Berater mit Bachelorabschluss zertifizieren, skalieren die Kapazitäten rasch. Der Medizintechniksektor der Region investiert in sprachunabhängige Chatbots, um den Mangel an Klinikern zu überwinden und verhaltensbezogene Rehabilitationsdienste in ländliche Gebiete auszuweiten.

Europa hielt im Jahr 2025 27,00 % des Umsatzes, unterstützt durch eine universelle Gesundheitsversorgung und robuste Sozialschutzmechanismen. Länder wie das Vereinigte Königreich und Deutschland haben Formulare für digitale Therapeutika eingeführt, die es Ärzten ermöglichen, app-basierte kognitive Verhaltensprogramme zu verschreiben, die aus gesetzlichen Mitteln erstattet werden. Die demografische Entwicklung der Belegschaft signalisiert jedoch bevorstehende Renteneintritte; mehrere EU-Länder bieten nun beschleunigte Zulassungswege für Migranten mit psychiatrischen Qualifikationen an.

Der Nahe Osten und Afrika verzeichnen trotz einer kleineren Ausgangsbasis ein stetiges Wachstum, da Regierungen Ziele für die psychische Gesundheit in nationale Visionspläne integrieren. Telemedizinplattformen umgehen den Mangel an Klinikern und kulturelle Stigmatisierung, insbesondere in den Mitgliedstaaten des Golfkooperationsrats. Internationale Nichtregierungsorganisationen arbeiten mit lokalen Ministerien zusammen, um gemeindebasierte Rehabilitationszentren aufzubauen und Peer-Support-Mitarbeiter auszubilden, was eine aufkeimende Nachfrage nach evidenzbasierten Interventionen antreibt.

Regulatorisches Umfeld

In den Vereinigten Staaten bleiben die Durchsetzung der Parität und die Medicare-Deckungsregeln zentrale Hebel dafür, wie Leistungen der Verhaltensrehabilitation erstattet und erbracht werden. Änderungen des Mental Health Parity and Addiction Equity Act (MHPAEA) wurden im September 2024 von Bundesbehörden (HHS, DOL und Treasury) finalisiert, und die neuen Anforderungen an vergleichende Analysen von nichtquantitativen Behandlungsbeschränkungen (NQTL) traten ab Januar 2026 verbindlich in Kraft. Dies erhöht die Prüfintensität hinsichtlich Netzadäquanz und Utilization-Management-Praktiken im Bereich Verhaltensgesundheit.

Zahlungs- und Erbringungsregeln rund um virtuelle Versorgung, Dokumentation und Qualität werden weiter verschärft. CMS aktualisierte im März 2026 die Leitlinien zur Deckung von Verhaltensgesundheitsleistungen für Medicare (MLN1986542), die abgedeckte psychische Gesundheitsleistungen, Telehealth und Digital Mental Health Treatment (DMHT)-Geräte betreffen. Die CMS-Aktualisierungen der Telehealth-Aufsichtsrichtlinie für 2026 stellten klar, dass Echtzeit-Audio-Video-Telekommunikation bestimmte Anforderungen an die direkte Aufsicht erfüllen kann (ausgenommen reine Audioverbindungen). Weltweit werden Qualitätsrahmenwerke weiterhin durch Akkreditierungs- und Standardisierungsorganisationen wie The Joint Commission und CARF sowie durch internationale UNODC/WHO-Standards zur Behandlung von Substanzgebrauchsstörungen verankert, die nationale Qualitäts- und Akkreditierungsmechanismen betonen.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert. Universal Health Services meldete im Jahr 2024 einen Umsatzanstieg von 10,71 % in seinem verhaltensbezogenen Segment und investierte 286 Millionen USD in Einrichtungsverbesserungen zur Erweiterung der Bettenkapazität. Acadia Healthcare beschleunigte die Eröffnung neuer Kliniken in sekundären US-amerikanischen Ballungsräumen und verknüpfte Programme der kognitiven Verhaltenstherapie mit messungsbasierten Versorgungs-Dashboards. Magellan Health setzt auf integrierte Versorgung und nutzt seine verwalteten verhaltensbezogenen Gesundheitsverträge, um Überweisungen in eigene ambulante Zentren zu lenken.

Technologiegestützte Neueinsteiger wie Teladoc Health und Lyra Health differenzieren sich durch KI-Triage, asynchrones Messaging und ergebnisgebundene Arbeitgeberverträge. Ihre anlagenleichten Modelle skalieren schneller als stationäre Krankenhäuser und senken die Grenzkosten pro Sitzung. Traditionelle Ketten reagieren, indem sie digitale Zugangspunkte hinzufügen, hybride intensive ambulante Programme einführen und mit Anbietern virtueller Versorgung kooperieren, um ihren Anteil am Markt für Verhaltensbezogene Rehabilitation zu halten.

Fusionen und Übernahmen drehen sich um geografische Expansion und vertikale Integration. Krankenhausgruppen erwerben Kriseninterventionseinheiten, um Überweisungspipelines zu sichern, während Fachkliniken Labordienste übernehmen, um Drogentest-Umsätze zu internalisieren. Die zunehmende Kontrolle durch staatliche Generalstaatsanwälte hinsichtlich Qualitätskennzahlen und Abrechnungspraktiken veranlasst Betreiber, von Patienten berichtete Ergebnismaße zu veröffentlichen und in das Wohlbefinden der Belegschaft zu investieren, um die Wettbewerbsfähigkeit zu erhalten.

Marktführer der Verhaltensbezogenen Rehabilitation

Aurora Behavioral Health System

Promises Behavioral Health

American Addiction Centers Holdings Inc.

Acadia Healthcare Co. Inc.

Behavioral Health Group LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Workflow-Automatisierung und unternehmensweite Standardisierung über standortübergreifende Verhaltensgesundheitsnetzwerke hinweg schaffen eine praktische Betriebsmodell-Chance, insbesondere für Organisationen, die mit administrativem Aufwand und Personalengpässen konfrontiert sind. Im März 2026 erweiterte Pyramid Healthcare seine Zusammenarbeit mit Netsmart, um das myAvatar-EHR sowie den KI-gestützten klinischen Dokumentations-Coach Bells über seine Organisation in mehreren Bundesstaaten hinweg zu implementieren, was auf die Nachfrage der Leistungserbringer nach einer einheitlichen klinischen und Revenue-Cycle-Infrastruktur hinweist, die messbasierte Versorgung, Compliance und skalierbare ambulante Abläufe unterstützen kann.

Über den Ausbau von Einrichtungen hinaus erweitern neue Versorgungsmodalitäten das Lösungsangebot der Anbieter. Im April 2026 forderte eine Direktive des Weißen Hauses das HHS auf, mindestens 50 Millionen USD über ARPA-H bereitzustellen, um bundesstaatlich geführte Programme zur Erforschung psychedelischer Substanzen bei schweren psychischen Erkrankungen zu unterstützen, was auf eine anhaltende, politisch unterstützte Experimentierbereitschaft hinweist, die in neue Versorgungspfade und ergänzende Leistungen einfließen kann, sofern zulässig. Leistungserbringer und unterstützende Anbieter drängen zudem auf schneller einsetzbare Kapazitäten und gemeindenahe Optionen, wie die Einführung eines gemeindebasierten schlüsselfertigen Modells durch Mentis Health Solutions im Juli 2026 zeigt, das Personalbereitstellung mit rasch einsetzbaren Wohneinheiten kombiniert, sowie Plattforminitiativen wie die Einführung von Alleva Intelligence durch Alleva im Juli 2026, um Analytik und operative Transparenz für Verhaltensgesundheitsorganisationen zu stärken.

Aktuelle Branchenentwicklungen

- Februar 2026: American Addiction Centers führte AAC Together ein, eine auf Alumni ausgerichtete mobile Anwendung zur Stärkung der Nachbetreuung und Genesungsunterstützung nach der Entlassung. Die App erweitert das Versorgungskontinuum über die einrichtungsbasierte Behandlung hinaus und bietet Leistungserbringern einen strukturierten Kanal, um das Rückfallrisiko zu senken und langfristige Patientenbeziehungen aufrechtzuerhalten.

- August 2025: Recovery.com erwarb die Recovery Brands-Plattform zur Versorgungsnavigation von American Addiction Centers samt zugehöriger Websites in einem Deal im achtstelligen Bereich. Die Veräußerung schärfte den Fokus von American Addiction Centers auf die klinische Kernversorgung und übertrug gleichzeitig ein bekanntes digitales Navigationsangebot an einen spezialisierten Betreiber für Versorgungsvermittlung mit Anreizen zur Erweiterung des oberen Funnel-Zugangs.

- Januar 2024: Acadia Healthcare ging eine Joint-Venture-Partnerschaft mit Ascension Seton ein, um Verhaltensgesundheitsleistungen in Austin, Texas, auszubauen, einschließlich Plänen im Zusammenhang mit der Erweiterung eines akutpsychiatrischen Krankenhauses um 106 Betten. Diese Struktur nutzt die Präsenz eines Gesundheitssystems, um die stationäre Kapazität zu skalieren und lokale Überweisungswege zu stärken, die ambulante und spezialisierte Behandlungsprogramme speisen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Dienstleistungen und Programme, die Menschen helfen, sich von Verhaltens- und psychischen Erkrankungen zu erholen, sie zu bewältigen oder zu verbessern, durch strukturierte Versorgung, die in stationären, betreuten und ambulanten Einrichtungen erbracht wird.

Umfangsausschlüsse: Ausgeschlossen sind informelle Selbsthilfeunterstützung ohne abgerechnete Leistung, allgemeines Wellness-Coaching ohne Bezug zur klinischen Rehabilitation sowie nicht-verhaltensbezogene körperliche Rehabilitationsleistungen.

Übersicht der Segmentierung

- Nach Art der Verhaltensstörung

- Angststörung

- Stimmungsstörung

- Substanzmissbrauchsstörung

- Persönlichkeitsstörung

- Aufmerksamkeitsdefizit-Störung

- Autismus-Spektrum-Störung

- Nach Gesundheitsversorgungsumfeld

- Ambulante Programme

- Stationäre Programme

- Stationäre Wohnprogramme

- Nach Behandlungsmethode

- Beratung

- Medikation

- Unterstützungsdienste

- Andere Behandlungsmethoden

- Nach Bereitstellungsmodus

- Persönliche einrichtungsbasierte Versorgung

- Virtuelle Rehabilitation und Tele-Rehabilitation

- Hybridversorgung

- Nach Altersgruppe

- Kinder und Jugendliche (≤17 Jahre)

- Erwachsene (18–64 Jahre)

- Geriatrisch (≥65 Jahre)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wie Verhaltensrehabilitationsleistungen in wichtigen Ländern erbracht und erstattet werden, und verknüpfte diese Muster anschließend mit beobachtbaren Nachfrage- und Kapazitätssignalen. Wir nutzten öffentliche Quellen wie die Weltgesundheitsorganisation, OECD-Gesundheitsstatistiken, die US-CDC sowie Datensätze der US-SAMHSA, um Prävalenztrends, Behandlungsteilnahme und Trends beim Versorgungszugang zu verstehen.

Um die wirtschaftlichen Rahmendaten zu fundieren, prüften wir zudem staatliche Veröffentlichungen zu Gesundheitsausgaben, Aktualisierungen nationaler Gesundheitsministerien, begutachtete klinische und gesundheitsökonomische Fachzeitschriften sowie ausgewählte Jahresberichte und Investorenpräsentationen von Leistungserbringern. Parallel dazu wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken genutzt, um Umsatzexposition und Richtung der Therapietechnologie gegenzuprüfen. Die hier genannten Quellen sind beispielhaft, und wir haben auch andere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Feldarbeit konzentrierte sich auf die Validierung der Treiber von Volumen und Preisgestaltung in der laufenden Versorgungserbringung, einschließlich Überweisungsströmen, Kostenträger-Mix und dem Anteil der Leistungen, die in ambulante Versorgung und Tele-Rehabilitation verlagert werden. Wir sprachen mit Führungskräften von Leistungserbringerorganisationen, klinischen Netzwerken, Kostenträgern und unterstützenden Dienstleistern in APAC, EMEA und Amerika, und ihre Einschätzungen halfen uns, Lücken in öffentlichen Datensätzen zu schließen und Annahmen vor der Finalisierung der Ergebnisse zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 31 % | EMEA: 34 % |

| Kleinere Anbieter: 15 % | Manager: 55 % | Amerika: 23 % |

Marktbewertung & Prognose

Die Bewertung nutzte einen Top-down-Ansatz, bei dem Prävalenz, Diagnoseraten und behandelte Patientenpools länderweise erstellt und anschließend mithilfe von Annahmen zum Versorgungsmix und zur Auslastung in Nachfrage nach Leistungen umgerechnet wurden. Sobald dieser Nachfragepool feststand, wurde der durchschnittliche Aufwand pro behandeltem Patienten angewendet, mit Anpassungen für den ambulanten Anteil, die Programmdauer und den über Tele-Rehabilitation erbrachten Anteil.

Um die Gesamtsummen realistisch zu halten, glichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie Aggregationen von Stichprobenumsätzen von Leistungserbringern, Kapazitätsprüfungen für Betten und ambulante Programme sowie Kanalprüfungen zu typischen Preispunkten. Zu den wichtigsten Eingangsgrößen, die das Modell prägten, gehörten Prävalenztrends bei psychischer Gesundheit und Substanzkonsum, Behandlungsdurchdringung und Überweisungsmuster, die Aufteilung zwischen ambulanter und stationärer Versorgung, die Telehealth-Akzeptanz sowie politische oder Erstattungsänderungen, die Zugang und Abrechnung beeinflussen.

Für die Prognose führten wir Szenarioanalysen durch und steuerten anschließend das jährliche Wachstum danach, wie sich diese Variablen voraussichtlich in jeder Region entwickeln werden, wobei Interviewrückmeldungen zur Bestätigung der Richtung herangezogen wurden. Wo Bottom-up-Stichproben in einem Land dünn waren, verwendeten wir Proxy-Verhältnisse aus ähnlichen Gesundheitssystemen und überprüften das Ergebnis anschließend mit regionalen Experten, bevor die endgültige Zahl festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, darunter Trends bei Gesundheitsausgaben, Expansionsaktivitäten von Leistungserbringern sowie Verschiebungen bei ambulanter Nutzung und Tele-Rehabilitationsnutzung, und Abweichungen wurden anschließend vor der Freigabe untersucht. Wenn eine Zahl unstimmig erschien, führten wir das Modell mit aktualisierten Annahmen erneut aus und veranlassten gezielte Nachfragen bei den Befragten, um zu bestätigen, was sich geändert hatte.

Es wird ein mehrstufiger interner Überprüfungsprozess durchgeführt, bei dem Logik, Eingangsdaten und Währungsbehandlung erneut geprüft werden, damit die endgültige Zeitreihe über Länder und Jahre hinweg konsistent ist. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Änderungen oder Sprunghaften Veränderungen der Versorgungsmuster. Vor der Auslieferung wird eine letzte Analystenprüfung durchgeführt, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Verhaltensrehabilitation von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können sich unterscheiden, selbst wenn sie denselben Dienstleistungsbereich beschreiben, da die Abgrenzung dessen, was als Rehabilitation zählt, nicht immer übereinstimmt. Unterschiede zeigen sich auch, wenn Studien unterschiedliche Basisjahre verwenden, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder unterschiedliche Annahmen für ambulantes Wachstum und die Einführung von Tele-Rehabilitation treffen.

Durch die Verfolgung der Nachfrage behandelter Patienten nach Versorgungsumfeld und die Aktualisierung der Annahmen zum ambulanten und Tele-Rehabilitationsmix in jedem Zyklus hält Mordor Intelligence die Gesamtsumme an beobachtbare Nutzung gebunden, statt an breitere Ausgaben für psychische Gesundheit, die angrenzende Leistungen einschließen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 621,93 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 582,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und kann ein breiteres Spektrum an Leistungen der psychischen Gesundheit bündeln, wodurch Ausgaben einbezogen werden können, die nicht direkt mit strukturierten Rehabilitationsprogrammen verbunden sind. Auch der Zeitpunkt der Währungsumrechnung und die Behandlung der Inflation können die ausgewiesene USD-Gesamtsumme im Vergleich zu einem auf Versorgungsumfeld basierenden Nutzungsaufbau verändern. |

| Fachzeitschrift B | 548,70 Mrd. USD (2023) | Stützt sich auf eine engere Definition von Verhaltensrehabilitationsleistungen und kann eine konservativere Behandlungsdurchdringung anwenden, was ambulante Volumina in Systemen mit höherem Zugang unterschätzen kann. Eingeschränkte Klarheit darüber, wie Einnahmen aus betreuten Einrichtungen und Tele-Rehabilitation gezählt werden, kann die Gesamtsumme ebenfalls verringern. |

In der Praxis resultiert die Spanne hauptsächlich aus Umfangsgrenzen, der Wahl des Basisjahrs und der Art, wie der Versorgungsmix in jährliche Ausgaben übersetzt wird. Wenn die Eingangsdaten an behandelten Kohorten, Nutzung und realistischer Programmökonomie verankert sind, bleibt die resultierende Marktgröße leichter nachvollziehbar und lässt sich bei sich ändernden Bedingungen einfacher aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe wird der Markt für Verhaltensbezogene Rehabilitation bis 2031 erreichen?

Die Marktgröße der Verhaltensbezogenen Rehabilitation wird bis 2031 voraussichtlich 848,47 Milliarden USD erreichen und mit einer CAGR von 6,44 % wachsen.

Welches Segment wächst innerhalb des Marktes für Verhaltensbezogene Rehabilitation am schnellsten?

Das Segment der virtuellen Rehabilitation und Tele-Rehabilitation wächst mit der höchsten CAGR von 12,04 % aufgrund dauerhafter Telemedizin-Erstattungen und der Einführung neuer Technologien.

Warum dominieren ambulante Programme den Markt für Verhaltensbezogene Rehabilitation?

Ambulante Programme halten 36,68 % des Umsatzes, da gemeindebasierte Modelle kosteneffizient sind, Stigmatisierung reduzieren und mit wertbasierten Vergütungsanreizen übereinstimmen.

Wie werden die neuen Gleichstellungsregelungen das Marktwachstum beeinflussen?

Die ab 2025 geltenden endgültigen Regelungen des Gesetzes zur Gleichstellung psychischer Gesundheit und Suchtbehandlung schreiben eine gleichwertige Abdeckung für verhaltensbezogene und medizinische Dienste vor, erweitern den versicherten Zugang und stimulieren die Anbieternachfrage.

Was treibt das rasche Wachstum des Marktes für Verhaltensbezogene Rehabilitation im asiatisch-pazifischen Raum an?

Wachsendes Bewusstsein für psychische Gesundheit, staatliche Versicherungseinbeziehung und Telemedizin-Innovationen treiben eine CAGR von 6,88 % im asiatisch-pazifischen Raum voran.

Seite zuletzt aktualisiert am: