Marktgröße und Marktanteil für Sprachtherapiedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

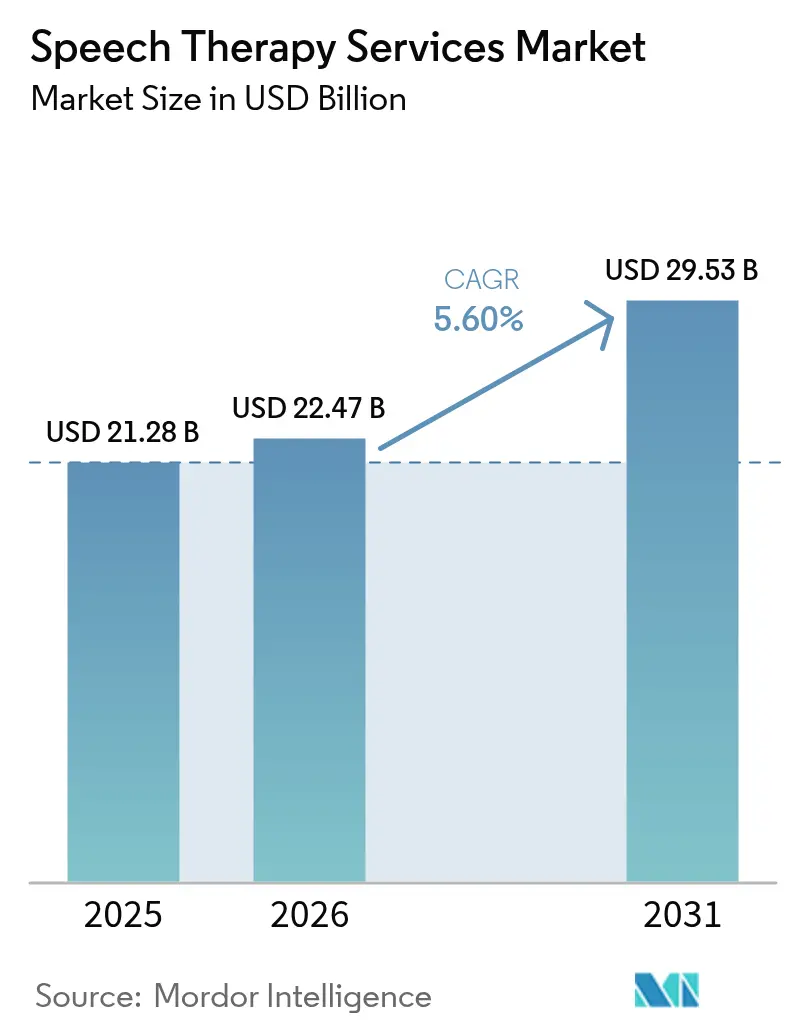

| Marktgröße (2026) | 22.47 Milliarden US-Dollar |

| Marktgröße (2031) | 29.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

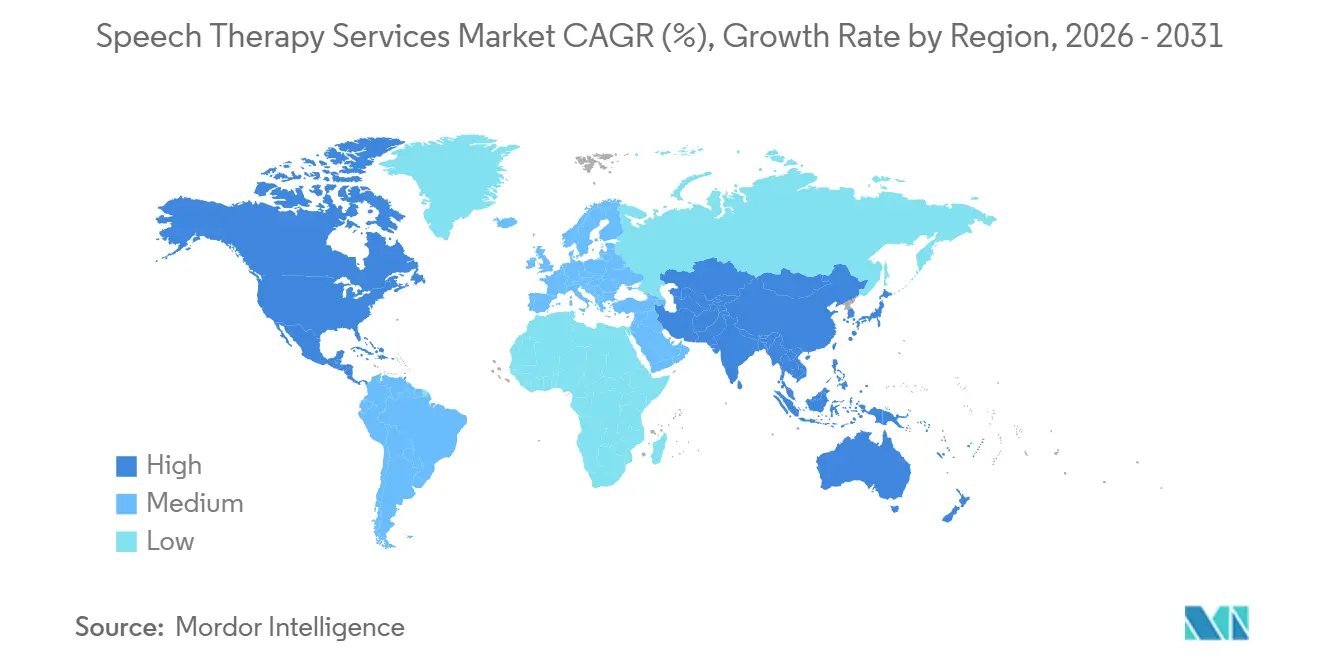

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Sprachtherapiedienstleistungen durch Mordor Intelligence

Die Marktgröße für Sprachtherapiedienstleistungen wird voraussichtlich von 21,28 Milliarden USD im Jahr 2025 auf 22,47 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 einen Wert von 29,53 Milliarden USD erreichen. Weitverbreitete Screening-Programme, die rasche Verbreitung virtueller Versorgung und durch KI gestützte diagnostische Innovationen generieren eine resiliente Nachfrage, während demografische Verschiebungen – insbesondere eine größere pädiatrische Kohorte, bei der eine Autismus-Spektrum-Störung (ASS) diagnostiziert wurde, sowie ein wachsendes Pool älterer Schlaganfallüberlebender – die langfristige Wachstumstrajektorie des Marktes für Sprachtherapiedienstleistungen verankern [1]Fangyuan Cao, Sprach- und sprachliche Biomarker für die Vorhersage, Früherkennung und den Verlauf der Parkinson-Krankheit,

NPJ, nature.com. Anbieter gestalten Servicemodelle rund um leistungsbasierte Vergütung, hybride In-Klinik-/virtuelle Behandlungspfade und häusliche Sprachtherapie neu, die auf kontinuierliches Monitoring ausgerichtet ist. Der Wettbewerb bleibt diffus, obwohl sich die regionale Konsolidierung beschleunigt, da größere Ketten unabhängige Kliniken aufkaufen, um Skaleneffekte, Daten- und Technologievorteile zu erschließen. Personalengpässe in der Sprach-Sprech-Therapie und geringfügige Vergütungskürzungen in den Vereinigten Staaten erzeugen kurzfristigen Kostendruck, doch digitale Werkzeuge, die die Dokumentation automatisieren, und objektive Stimmanalytik gleichen Personalengpässe teilweise aus und unterstützen nachhaltige Margen im gesamten Markt für Sprachtherapiedienstleistungen.

Wesentliche Erkenntnisse des Berichts

- Nach Altersgruppe führten pädiatrische Dienstleistungen mit einem Anteil von 52,85 % am Markt für Sprachtherapiedienstleistungen im Jahr 2025, während geriatrische Dienstleistungen bis 2031 mit einer CAGR von 6,45 % zunehmen.

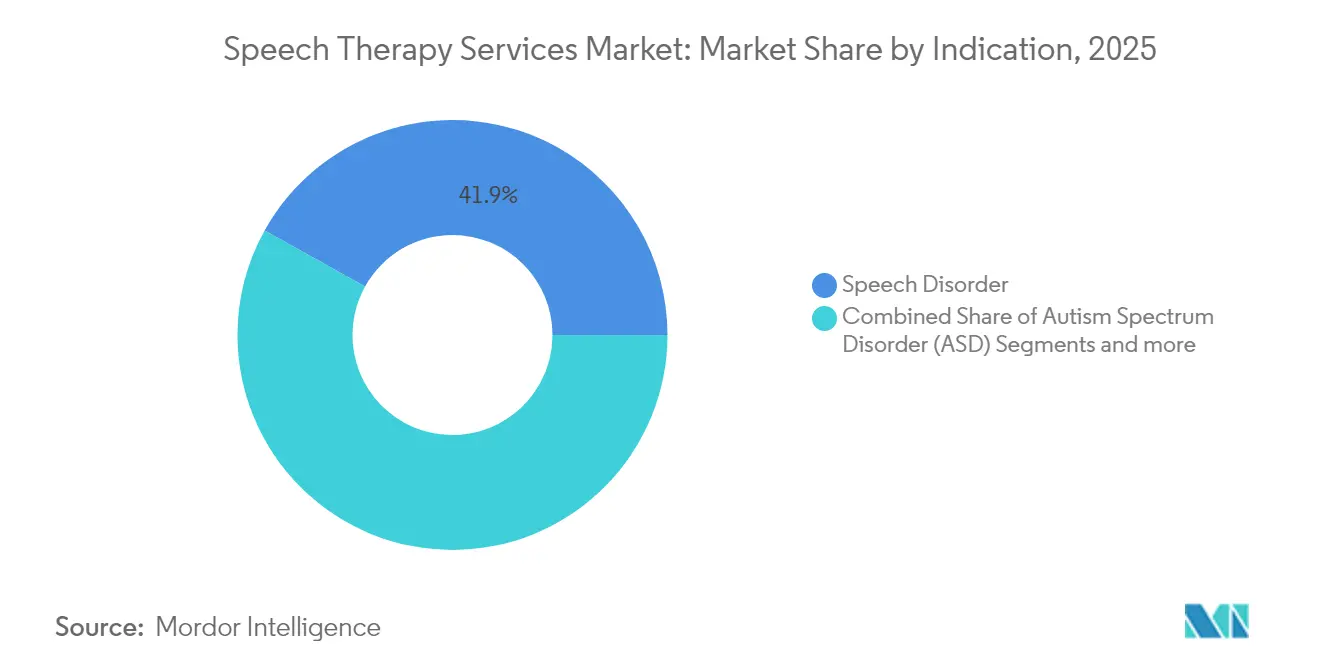

- Nach Indikation hielten Sprachstörungen im Jahr 2025 einen Anteil von 41,92 % am Markt für Sprachtherapiedienstleistungen, während Interventionen bei Autismus-Spektrum-Störungen bis 2031 mit einer CAGR von 6,41 % expandieren.

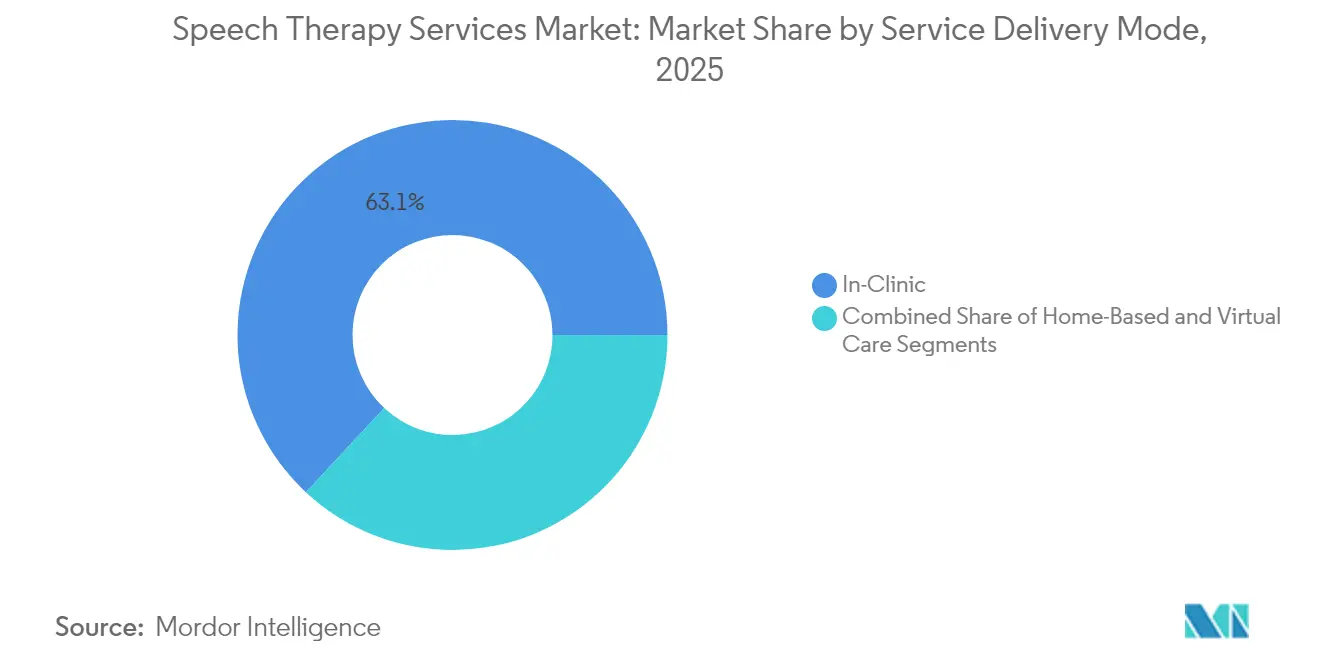

- Nach Erbringungsform der Dienstleistung erfasste die In-Klinik-Therapie 63,05 % der Marktgröße für Sprachtherapiedienstleistungen im Jahr 2025, während Plattformen für virtuelle Versorgung bis 2031 mit einer CAGR von 6,5 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser und ambulante Rehabilitationszentren 39,42 % der Marktgröße für Sprachtherapiedienstleistungen im Jahr 2025, und häusliche Sprachtherapie wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,55 % zunehmen.

- Nach Geografie dominierte Nordamerika mit 41,98 % des Umsatzes im Jahr 2025, doch Asien-Pazifik verzeichnet die höchste CAGR von 6,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sprachtherapiedienstleistungen

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Screening-Maßnahmen für Sprach- und Hörbeeinträchtigungen bei Neugeborenen | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung schulbasierter Tele-Sprachtherapie-Plattformen | +0.8% | Nordamerika und EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung mit post-Schlaganfall-bedingter und neurodegenerativer Dysphagie | +0.6% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte frühe Stimmanalytik zur Erkennung von Parkinson und ASS | +0.4% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Sprachtherapie | +0.3% | Global, Beschleunigung in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur leistungsbasierten Vergütung, die Ergebnisse mit Kostenträgerprämien verknüpfen | +0.2% | Nordamerika als Kern, EU-Pilotprogramme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Screening-Maßnahmen für Sprach- und Hörbeeinträchtigungen bei Neugeborenen

Obligatorische universelle Gesetze zum Neugeborenen-Hörscreening in 44 Ländern erschließen frühere Überweisungspipelines für pädiatrische Sprachtherapie und stellen sicher, dass Kinder Interventionen erhalten, wenn die Neuroplastizität ihren Höhepunkt erreicht [2]Weltgesundheitsorganisation, "Neugeborenen- und Säuglings-Hörscreening," who.int. Automatisierte otoakustische Emissionsgeräte integrieren jetzt KI-Stimmstrukturmodule, die auf potenzielle Artikulationsverzögerungen innerhalb der ersten sechs Lebensmonate hinweisen. Longitudinalstudien zeigen, dass Kinder, die vor dem Alter von 2 Jahren mit Therapie beginnen, eine Korrekturrate von 70–90 % bei Lautsprachstörungen erreichen, was die Ergebnisse bei Kindern, die erst nach dem Vorschulalter beginnen, bei Weitem übertrifft. Die frühzeitige Erkennung senkt auch die nachgelagerten Bildungsausgaben, da eine rechtzeitige Therapie die Häufigkeit von Klassenwiederholungen und der Inanspruchnahme von Sonderpädagogik reduziert. Anbieter betrachten daher das Neugeborenenscreening als den zuverlässigsten Mechanismus zur Generierung einer stetigen und vorhersehbaren Nutzung im gesamten Markt für Sprachtherapiedienstleistungen. Staatliche Kostenträger bündeln zunehmend das auditive Neugeborenenscreening mit Überweisungscodes für Sprach-Sprech-Therapie, was die Vergütungssicherheit gewährleistet und die Anbieterbeteiligung weiter vorantreibt.

Rasche Verbreitung schulbasierter Tele-Sprachtherapie-Plattformen

Vierundsechzig Prozent der US-amerikanischen Schulbezirke melden unbesetzte Stellen in der Sprach-Sprech-Therapie – eine Lücke, die Tele-Sprachtherapie-Lösungen schließen, indem sie zertifizierte Therapeuten direkt in Klassenzimmer streamen. Virtuelle Plattformen beseitigen geografische Einstellungsbeschränkungen und ermöglichen es ländlichen Bezirken, die bundesstaatlichen Fristen des Individuals with Disabilities Education Act (Gesetz zur Bildung von Personen mit Behinderungen) auch bei Talentengpässen einzuhalten. Seit 2020 haben Medicaid und private Kostenträger neue Abrechnungscodes für tele-basierte Sprachtherapie eingeführt, was schulbasierte virtuelle Sitzungen finanziell tragfähig macht. Cloud-gehostete Therapieräume erstellen zudem hochwertige Datenlogs, die Artikulationsfortschritte verfolgen, die Einhaltung individueller Bildungspläne verbessern und ergebnisbasierte Vergütungspiloten fördern. Die Skalierbarkeit der Tele-Sprachtherapie ermöglicht es Anbietern, aufeinanderfolgende Sitzungen über Zeitzonen hinweg zu planen, was die Produktivität der Kliniker um 20–25 % steigert – ein entscheidender Effizienzgewinn im Markt für Sprachtherapiedienstleistungen. Gleichzeitig gewöhnen sich Schüler an videovermittelte Interaktionen, eine Fähigkeit, die auf künftige Telemedizin-Begegnungen in anderen Disziplinen übertragbar ist.

Wachsende geriatrische Bevölkerung mit post-Schlaganfall-bedingter und neurodegenerativer Dysphagie

In den Vereinigten Staaten tritt alle 40 Sekunden ein Schlaganfall auf, und fast die Hälfte der Überlebenden benötigt eine Dysphagie-Rehabilitation, um das Aspirationspneumonie-Risiko zu begrenzen. Audits in Pflegeheimen zeigen eine Prävalenz von Schluckstörungen von bis zu 75 % bei Bewohnern mit fortgeschrittener Demenz. Da Dysphagie den Krankenhausaufenthalt um bis zu sieben Tage verlängert, belohnen Pay-for-Performance-Modelle Anbieter, die frühzeitig Sprachtherapie einsetzen, um die Entlassung zu beschleunigen [3]Zentren für Seuchenkontrolle und -prävention, "Schlaganfall-Fakten 2025," cdc.gov. Videofluoroskopische Schluckuntersuchungen und flexible endoskopische Evaluierungen leiten nun präzisionsbasierte Therapien, während Oberflächen-Elektromyographie- und transkranielle Magnetstimulationsgeräte neuartige neuromuskuläre Rehabilitationswege bieten. Diese Fortschritte machen die Schlucktherapie zu einer der hochwertigsten Interventionen für geriatrische Versorgungskostenträger und festigen ein robustes Volumen im gesamten Markt für Sprachtherapiedienstleistungen. Mit steigender Lebenserwartung nimmt die Multimorbidität zu und verankert einen jahrzehntelangen Rückenwind für auf Dysphagie spezialisierte Sprachtherapeuten.

KI-gestützte frühe Stimmanalytik zur Erkennung von Parkinson und ASS

Modelle des maschinellen Lernens, die Mikrozittern in der Vokalartikulation analysieren, erreichen eine diagnostische Genauigkeit von bis zu 99 % beim Früh-Screening der Parkinson-Krankheit, Jahre bevor motorische Symptome auftreten. Ähnliche Systeme zur akustischen Signatururkennung unterscheiden ASS-bedingte Prosodiemerkmale und ermöglichen es Kinderärzten, Kleinkinder früher in die Therapie zu überweisen, wenn die kognitiv-sprachliche Plastizität am höchsten ist. SaaS-Stimmbiomärker-Engines werden über Smartphones betrieben und erweitern die Reichweite in ressourcenarmen Regionen, denen Neurologen oder Entwicklungspädiater fehlen. Anbieter, die diese KI-Werkzeuge einsetzen, berichten von einer 15–20 % schnelleren Fallidentifikation, was den Trichter des Marktes für Sprachtherapiedienstleistungen direkt erweitert. Darüber hinaus stellt die Konversations-Stimmklontechnologie während der Aphasiebehandlung die authentische Stimmfarbe einer Person wieder her, was das Patientenengagement und das psychosoziale Wohlbefinden steigert. Kostenträger schätzen die niedrigen Kosten und den hohen Vorhersagewert der Technologie – Trends, die KI-Analytik bis 2030 als standardmäßigen diagnostischen Zusatz etablieren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes öffentliches Bewusstsein in Schwellenländern | -0.7% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Chronischer Mangel und hohe Burn-out-Rate bei zertifizierten Sprach-Sprech-Therapeuten | -0.5% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Inkonsistenz der Servicequalität | -0.3% | Global, ausgeprägt in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Sitzungsobergrenzen und Vorautorisierungshürden der Versicherungsträger für Langzeittherapie | -0.4% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes öffentliches Bewusstsein in Schwellenländern

In vielen unteren Mitteleinkommensländern führen Eltern verzögerte Sprachentwicklung auf kulturelle oder spirituelle Faktoren zurück anstatt auf neurodevelopmentale Bedingungen, was Interventionen verzögert und therapeutische Zeitfenster verkleinert. Private Stadtkrankenhäuser bieten hochwertige Leistungen an, doch in ländlichen Bezirken sind kaum zertifizierte Sprach-Sprech-Therapeuten beschäftigt, wodurch Familien lange Wege zur Versorgung auf sich nehmen müssen. Regierungen integrieren schrittweise Kommunikationsscreening-Module in nationale Kindgesundheits-Checklisten, aber Ressourcenbeschränkungen verlangsamen die Einführung. Ausländische Hilfsorganisationen haben damit begonnen, Diplomstudiengänge für Sprachtherapie zu fördern, doch der Absolventenoutput liegt weiterhin unter den von der Weltgesundheitsorganisation empfohlenen Mindestdichten für die Belegschaft. Bis Bewusstsein, Fachkräfteangebot und Versicherungsdeckung konvergieren, wird der Markt für Sprachtherapiedienstleistungen in Schwellenregionen sein demografisches Potenzial nicht ausschöpfen.

Chronischer Mangel und hohe Burn-out-Rate bei zertifizierten Sprach-Sprech-Therapeuten

Das US-amerikanische Büro für Arbeitsstatistik prognostiziert zwischen 2025 und 2035 jährlich 13.700 freie Stellen für Sprach-Sprech-Therapeuten, doch universitäre Programme verleihen pro Jahr nur 9.400 Masterabschlüsse, wodurch eine wachsende Lücke entsteht. Hohe Fallzahlen, administrativer Papierkram und stagnierende Löhne beschleunigen den Burn-out und treiben Fluktuationsraten an, die in öffentlichen Schulen 9 % übersteigen. Während Tele-Therapie-Plattformen Talente umverteilen, erfordert der virtuelle Dienst weiterhin lizenzierte Kliniker, sodass Technologie Engpässe nicht vollständig neutralisieren kann. Einige Bundesstaaten erlauben nun Assistenzpraktiker unter Fernaufsicht, aber Einschränkungen im Leistungsbereich hemmen Produktivitätsgewinne. In Europa behindern unterschiedliche Berufsanerkennungsstandards die Arbeitsmobilität und verschärfen regionale Ungleichgewichte. Sofern Regierungen die Kapazitäten von Graduiertenprogrammen nicht ausbauen und die gegenseitige Anerkennung von Lizenzen vereinfachen, werden Angebotsengpässe das Wachstum im gesamten Markt für Sprachtherapiedienstleistungen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: ASS treibt therapeutische Innovation

Das Teilsegment Autismus-Spektrum-Störung verzeichnet mit 6,41 % die höchste CAGR innerhalb des Marktes für Sprachtherapiedienstleistungen, angetrieben durch frühere Diagnoseprotokolle und nahezu universelle US-amerikanische Versicherungspflichten, die Sprachtherapie in Pläne zur angewandten Verhaltensanalyse einbinden. Sprachstörungen trugen jedoch weiterhin den größten Anteil von 41,92 % zur Marktgröße für Sprachtherapiedienstleistungen im Jahr 2025 bei, was ihre zentrale Stellung für das alltägliche klinische Volumen bestätigt.

Digitale Therapeutika ergänzen traditionelle Artikulationsübungen durch spielerische Gestaltung von Wechselgesprächen und Prosodie-Training und verbessern so die Einhaltung häuslicher Übungen. Apps für unterstützte und alternative Kommunikation (UAK) erweitern die funktionale Kommunikation für minimal verbal kommunizierende Personen und vergrößern die abrechenbaren Interventionsstunden. Interdisziplinäre Teams, die Verhaltensanalytiker und Sprach-Sprech-Therapeuten kombinieren, erzielen ganzheitliche Ergebnisse und stärken den klinischen Mehrwert. Da die Smartphone-Penetration in den meisten OECD-Märkten 70 % übersteigt, skalieren mobile ASS-Sprachmodule effizient und machen diese Indikation zu einem Eckpfeiler des künftigen Wachstums im Markt für Sprachtherapiedienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Altersgruppe: Geriatrischer Anstieg gestaltet Servicemodelle um

Pädiatrische Klienten dominieren die Nutzung mit 52,85 % im Jahr 2025, doch die geriatrische Kohorte expandiert mit einer CAGR von 6,45 % und gestaltet Personalstrukturen und klinische Protokolle neu. Sprachtherapeuten erhalten jetzt dysphagiespezifische Zertifizierungen, um komplexe Schluckfälle im Zusammenhang mit Schlaganfall, Parkinson-Krankheit und Gebrechlichkeit zu bewältigen.

Da ältere Erwachsene häufig mit mehreren Komorbiditäten vorstellig werden, werden Sprachtherapiesitzungen zunehmend mit Ernährungsberatern und Ergotherapeuten koordiniert, um konsistente Versorgungspläne zu gewährleisten. Häusliche Pflegedienste integrieren portable endoskopische Geräte, die Schluckbeurteilungen am Krankenbett ermöglichen und so Krankenhauswiederaufnahmen reduzieren – eine Schlüsselkennzahl im Rahmen leistungsorientierter Vergütung. Vergütungsbehörden belohnen post-akute Anbieter, die eine reduzierte Aspirationspneumonie-Inzidenz nachweisen, und ermutigen so mehr Einrichtungen, Klinikerstellen auszubauen. Dieser systemische Anreizkreislauf fördert eine anhaltende Volumenerweiterung bei geriatrischen Sprachdienstleistungen und vergrößert damit die dem Seniorenversorgungsbereich zuzurechnende Marktgröße des Marktes für Sprachtherapiedienstleistungen.

Nach Erbringungsform der Dienstleistung: Virtuelle Versorgung beschleunigt den Zugang

Die In-Klinik-Therapie behielt im Jahr 2025 einen Umsatzanteil von 63,05 %; virtuelle Sitzungen schreiten jedoch mit einer CAGR von 6,5 % voran und sind damit der am schnellsten wachsende Bereitstellungskanal im Markt für Sprachtherapiedienstleistungen. Postpandemische Regulierungsausnahmen erlauben die Abrechnung von Medicare-Tele-Sprachtherapie bis Dezember 2025, und parteiübergreifende Gesetzesentwürfe zielen darauf ab, diese Flexibilitäten in dauerhafte Regelungen umzuwandeln.

Familien schätzen kürzere Fahrtzeiten und flexiblere Terminplanung, und Kliniker berichten von 15 % niedrigeren Nichterscheinungsraten bei virtuellen Sitzungen. KI-gestützte Transkription automatisiert SOAP-Notizen und schafft 2–3 zusätzliche Patientenzeitfenster pro Tag und Therapeut. Hybridmodelle, die persönliche und virtuelle Behandlungsformen abwechseln, bieten umfassende Diagnostik ohne Einbußen bei der Bequemlichkeit. Da die 5G-Abdeckung zunimmt, wird latenzarmes Video die akustische Wiedergabetreue weiter verbessern – ein wesentlicher Faktor für die Diagnose subtiler phonologischer Fehler. Diese Dynamiken festigen die Tele-Sprachtherapie als langfristigen Wachstumshebel innerhalb des breiteren Marktes für Sprachtherapiedienstleistungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Häusliche Pflege führt die Wachstumstransformation an

Auf Krankenhäuser und ambulante Rehabilitationszentren entfielen im Jahr 2025 39,42 % des Marktanteils am Markt für Sprachtherapiedienstleistungen, doch häusliche Sprachtherapie wird voraussichtlich über den Studienhorizont mit einer CAGR von 6,55 % wachsen. Leistungsorientierte Vergütungsprogramme vergüten Anbieter auf Basis funktionaler Kommunikationsfortschritte und 30-Tage-Wiederaufnahmeraten und setzen Anreize für intensive häusliche Therapie nach der Entlassung.

Portable Biofeedback-Geräte dokumentieren Artikulationsmetriken in Echtzeit, sodass Therapeuten Programme zwischen Besuchen ferngesteuert anpassen und Ergebnisüberwachungsmandaten erfüllen können. Familienangehörige als Pflegepersonen, die durch Micro-Learning-Videobibliotheken geschult werden, verlängern die Übungszeiten über geplante Sitzungen hinaus und beschleunigen den Fortschritt. Pädiatrische häusliche Pflege begünstigt insbesondere Kinder mit mobilitätseinschränkenden Erkrankungen wie Zerebralparese, während geriatrische Haustherapie Klienten entgegenkommt, die aufgrund von Transport- oder Energieproblemen Schwierigkeiten mit Klinikbesuchen haben. Diese betrieblichen und patientenorientierten Vorteile sichern, dass häusliche Pflege das am stärksten wachsende Endnutzersegment des Marktes für Sprachtherapiedienstleistungen bleibt.

Geografische Analyse

Nordamerika bewahrte seine führende Position mit 41,98 % des globalen Umsatzes im Jahr 2025, gestützt durch umfassende Versicherungsrahmen, staatliche Mandate für schulbasierte Dienstleistungen und eine fest verankerte Kultur der Frühintervention. Die Region verzeichnet auch eine der höchsten Nutzungsraten virtueller Versorgung, unterstützt durch eine zuverlässige Breitbandversorgung und günstige Kostenträgerpolitiken, die die kontinuierliche Expansion des Marktes für Sprachtherapiedienstleistungen stützen. Anbieter nutzen robuste elektronische Patientenakten-Ökosysteme, die Ergebnisdaten liefern, die für Pay-for-Performance-Verträge unerlässlich sind, und festigen so den Wettbewerbsvorteil Nordamerikas.

Europa bildet einen reifen, qualitätsstandardisierten Bereich, in dem universelle Gesundheitssysteme Sprachtherapie als Kernrehabilitationsleistung abdecken. Eine strenge Berufszertifizierung unter der Europäischen Gesellschaft für Sprach-Sprech-Therapie gewährleistet konsistente Versorgungsqualität und stabilisiert das Vergütungsvertrauen. Trotz schwächerem makroökonomischen Wachstum helfen gezielte Investitionen in geriatrische Schluckprogramme und Sprachintegrationsdienste für Flüchtlinge, ein stetiges Volumen aufrechtzuerhalten. Grenzüberschreitende Tele-Sprachtherapie-Initiativen optimieren die Ressourcenzuteilung weiter, indem Patienten zu überschüssigen Therapeutenkapazitäten in den Mitgliedstaaten geleitet werden, was die betriebliche Effizienz im regionalen Markt für Sprachtherapiedienstleistungen stärkt.

Der Asien-Pazifik-Raum beschleunigt sich mit einer CAGR von 6,62 % und ist positioniert, bis 2031 die wichtigste inkrementelle Umsatzmaschine zu werden. Chinas 14. Fünfjahresplan priorisiert die Rehabilitationsmedizin und katalysiert Ausgaben öffentlicher Krankenhäuser für Sprachlabore und Ausrüstung. Indiens Ayushman-Bharat-Programm fügt Ansprüche auf Sekundär- und Tertiärversorgung hinzu, die Sprachtherapie indirekt erstatten und den Zugang für einkommensschwache Gruppen erweitern. Japan sieht sich einer rasch alternden Bevölkerung gegenüber, was die Nachfrage nach post-Schlaganfall-Dysphagie-Dienstleistungen fördert, während Australiens National Disability Insurance Scheme weiterhin flexible Mittel für ASS-Interventionen bereitstellt. Tele-Therapie überbrückt im Wesentlichen Infrastrukturlücken, indem multilingualen Klinikernetzwerken verbunden werden, die sich über die Region erstrecken, und den verschärften Wettbewerb innerhalb des Marktes für Sprachtherapiedienstleistungen befeuern.

Wettbewerbslandschaft

Der Markt für Sprachtherapiedienstleistungen bleibt fragmentiert; die fünf größten US-amerikanischen Anbieter kontrollieren weniger als 15 % des nationalen Umsatzes, was reichlich Spielraum für Zusammenschlüsse und die Bildung bundesstaatenübergreifender Plattformen lässt. Die Übernahme von 15 post-akuten Einrichtungen durch die Ensign Group im Zeitraum 2024–2025, die ihre Präsenz auf 343 Betriebe erhöhte, unterstreicht die Konsolidierungsdynamik des Sektors. Kettenunternehmen profitieren von Kostenträgverhandlungen, zentralisiertem Marketing und gemeinsamen Technologie-Stacks, die sich kleinere Kliniken nicht leisten können, was unabhängige Praxen in Richtung Angliederung oder Verkauf drängt.

Technologie entwickelt sich zum wichtigsten Differenzierungsmerkmal. Die 26-Millionen-USD-Finanzierungsrunde der Serie B von Expressable ist für KI-gestützte Fortschritts-Tracking-Dashboards und mehrsprachige Therapiemodule vorgesehen, was das Investorenvertrauen in virtuelle Erstgeschäftsmodelle widerspiegelt. Wettbewerber eilen dazu, Stimmbiomärker-Analytik und automatisierte Dokumentationssoftware zu integrieren, um Verträge im Rahmen ergebnisorientierter Vergütung zu gewinnen. Diejenigen, die kein Kapital für technologische Upgrades aufbringen können, riskieren Margenrückgang, da Kostenträger datenreiche Anbieter bevorzugen.

Personalentwicklungsdynamiken verstärken den Wettbewerbsdruck. Größere Gruppen handeln Studiengebühren-Rückerstattungsvereinbarungen mit Graduiertenprogrammen aus und betreiben interne Residenzprogramme, während kleinere Kliniken Schwierigkeiten haben, Vakanzen zu besetzen. Internationale Rekrutierungsprogramme im Vereinigten Königreich und Kanada gewinnen Talente aus den Philippinen und Südafrika, aber regulatorische Anerkennungsverzögerungen behindern ein rasches Onboarding. Daher prägen Skalierbarkeit, Technologieübernahme und robuste Einstellungspipelines gemeinsam die langfristige Marktpositionierung im Markt für Sprachtherapiedienstleistungen.

Marktführer der Branche für Sprachtherapiedienstleistungen

SPEECH THERAPY SOLUTIONS, INC.

John McGivney Children's Centre

SpeechPathway.net

Speech Plus

Speech Therapy Services London Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: UnitedHealthcare Community & State lancierte ein erweitertes virtuelles Sprach-Sprech-Therapieprogramm über Expressable, mit Dolmetschung in mehr als 250 Sprachen und verbessertem ländlichen Zugang.

- Januar 2025: Die Ensign Group expandierte nach Alabama und Tennessee und erhöhte damit ihre Einrichtungsanzahl auf 343, wodurch die Präsenz der Sprachtherapie im Südosten ausgeweitet wurde.

- Mai 2024: Expressable sicherte sich 26 Millionen USD in einer Serie-B-Finanzierungsrunde unter Führung von HarbourVest Partners, um seine virtuelle Therapieplattform zu skalieren und zusätzliche Kliniker einzustellen.

Berichtsumfang des globalen Marktes für Sprachtherapiedienstleistungen

Gemäß dem Umfang des Berichts ist Sprachtherapie ein Interventionsdienst, der sich auf die Verbesserung der Sprache und der Fähigkeiten eines Patienten zum Verstehen und Ausdrücken von Sprache konzentriert, einschließlich nonverbaler Sprache.

Der Markt für Sprachtherapiedienstleistungen wird voraussichtlich im Prognosezeitraum eine CAGR von 5,9 % verzeichnen. Der Markt für Sprachtherapiedienstleistungen ist nach Indikation (Sprachstörung, Spracherwerbsstörung, Autismus-Spektrum-Störung und weitere Indikationen), Altersgruppe (geriatrisch, erwachsen und pädiatrisch) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Sprachstörung |

| Spracherwerbsstörung |

| Autismus-Spektrum-Störung (ASS) |

| Weitere Indikationen |

| Pädiatrisch |

| Erwachsen |

| Geriatrisch |

| In der Klinik |

| Häuslich |

| Virtuelle Versorgung |

| Krankenhäuser und ambulante Rehabilitationszentren |

| Schulen und Frühinterventionsprogramme |

| Langzeitpflegeeinrichtungen |

| Häusliche Pflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Sprachstörung | |

| Spracherwerbsstörung | ||

| Autismus-Spektrum-Störung (ASS) | ||

| Weitere Indikationen | ||

| Nach Altersgruppe | Pädiatrisch | |

| Erwachsen | ||

| Geriatrisch | ||

| Nach Erbringungsform der Dienstleistung | In der Klinik | |

| Häuslich | ||

| Virtuelle Versorgung | ||

| Nach Endnutzer | Krankenhäuser und ambulante Rehabilitationszentren | |

| Schulen und Frühinterventionsprogramme | ||

| Langzeitpflegeeinrichtungen | ||

| Häusliche Pflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Sprachtherapiedienstleistungen?

Die Marktgröße für Sprachtherapiedienstleistungen erreichte im Jahr 2026 22,47 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,6 % auf 29,53 Milliarden USD ansteigen.

Welches Segment wächst am schnellsten?

Interventionen bei Autismus-Spektrum-Störungen wachsen mit einer CAGR von 6,41 % – der höchsten unter allen Indikationen.

Wie schnell wächst die virtuelle Sprachtherapie?

Plattformen für virtuelle Versorgung schreiten mit einer CAGR von 6,5 % voran und übertreffen damit das traditionelle In-Klinik-Wachstum.

Welche Region zeigt die stärkste Wachstumsdynamik für die Zukunft?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,62 % bis 2031 die regionalen Zuwächse anführen.

Was ist die größte betriebliche Herausforderung für Anbieter?

Ein chronischer Mangel an zertifizierten Sprach-Sprech-Therapeuten, verbunden mit hohen Burn-out-Raten, schränkt die Kapazität weiterhin ein.

Wie wirken sich leistungsbasierte Vergütungsmodelle auf den Markt aus?

Ergebnisorientierte Boni ermutigen Anbieter, messbare Kommunikationsfortschritte zu dokumentieren, was die Nachfrage nach digitalen Fortschritts-Tracking-Werkzeugen erhöht.

Seite zuletzt aktualisiert am: