Marktgröße und Marktanteil für Ergo- und Physiotherapiedienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70.42 Milliarden US-Dollar |

| Marktgröße (2031) | 109.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

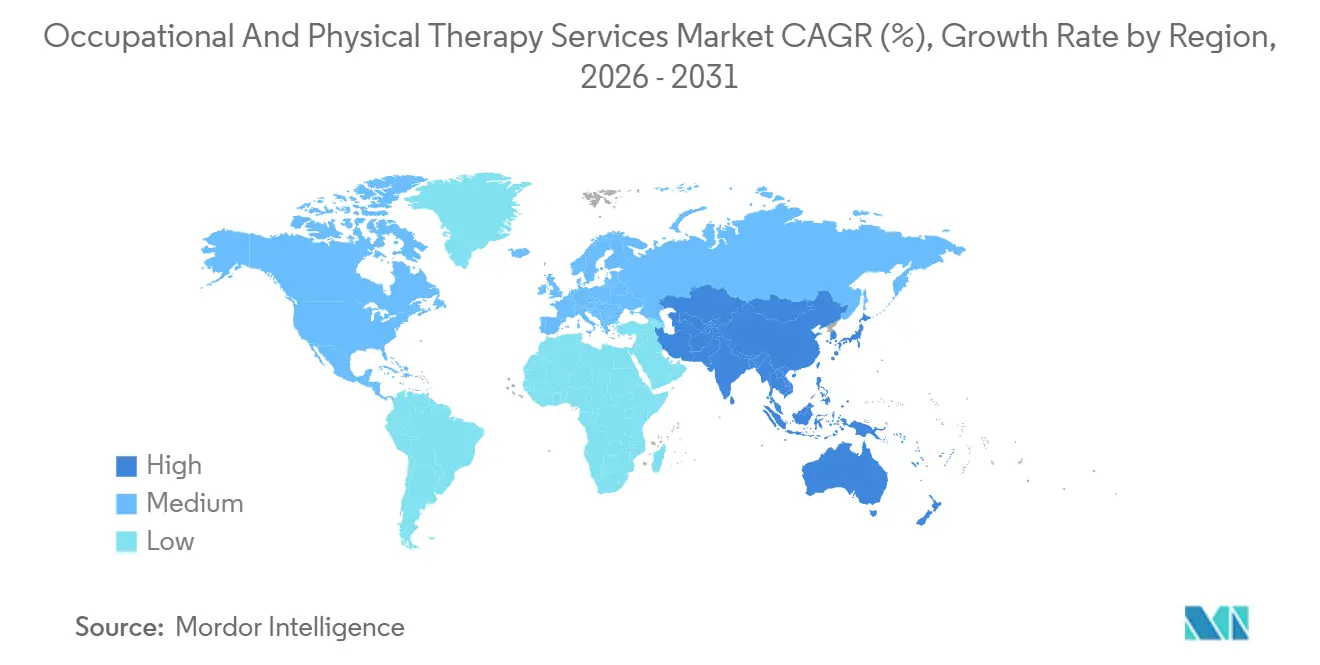

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ergo- und Physiotherapiedienstleistungen von Mordor Intelligence

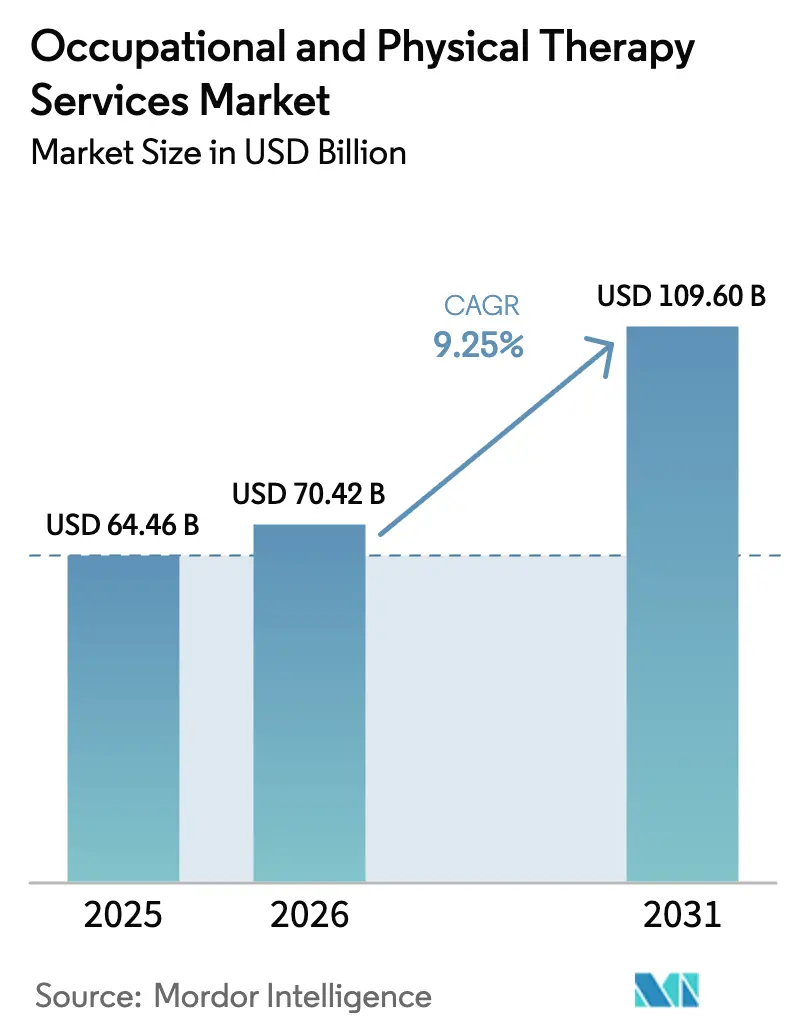

Die Marktgröße für Ergo- und Physiotherapiedienstleistungen wurde im Jahr 2025 auf 64,46 Milliarden USD geschätzt und soll von 70,42 Milliarden USD im Jahr 2026 auf 109,60 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,25 % während des Prognosezeitraums (2026–2031).

Die strukturellen Ausgaben verlagern sich in Richtung präventiver und rehabilitativer Versorgung, da Kostenträger versuchen, nachgelagerte Operationskosten zu senken, während dauerhafte Telerehabilitations-Erstattungen, KI-gestützte Triage und arbeitgeberfinanzierte Muskel-Skelett-Programme den Markt für Ergo- und Physiotherapiedienstleistungen auf einem starken Wachstumskurs halten. Das U.S. Bureau of Labor Statistics prognostiziert ein Beschäftigungswachstum von 14 % für Physiotherapeuten und 11 % für Ergotherapeuten im Zeitraum 2023–2033, was bestätigt, dass das Arbeitsangebot parallel zur Nachfrage zunimmt. Hybridversorgung, die Präsenzbesuche mit virtuellem Coaching verbindet, gewinnt an Bedeutung, nachdem eine randomisierte kontrollierte Studie aus dem Jahr 2025 nicht unterlegene Ergebnisse bei 35 % niedrigeren Kosten zeigte. Gleichzeitig positionieren eine alternde Bevölkerung, eine steigende Häufigkeit von Sportverletzungen und eine rasche Klinikexpansion im asiatisch-pazifischen Raum den Markt für Ergo- und Physiotherapiedienstleistungen für ein dauerhaftes, geografisch ausgewogenes Wachstum.

Wichtigste Erkenntnisse des Berichts

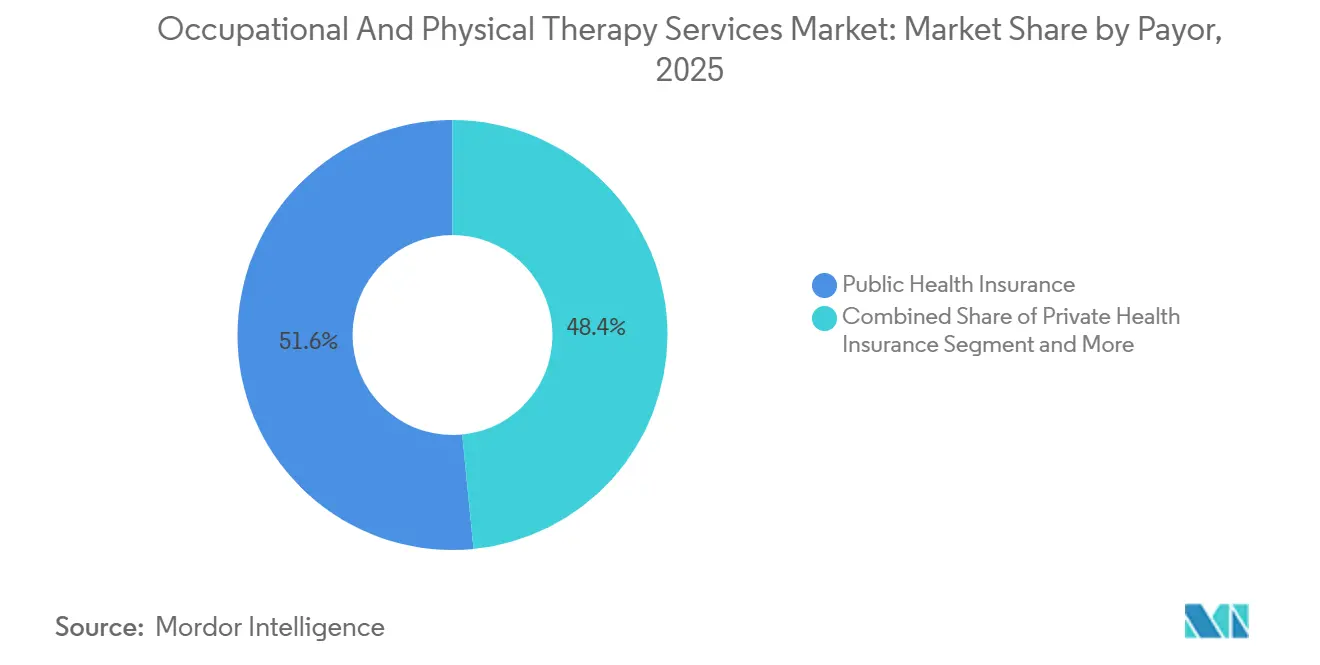

- Nach Kostenträger entfielen 51,56 % des Umsatzes im Jahr 2025 auf gesetzliche Krankenversicherungen, während die private Krankenversicherung bis 2031 mit einer CAGR von 10,25 % wächst – dem schnellsten Wert unter allen Finanzierungsquellen.

- Nach Anwendung führte die orthopädische Therapie mit einem Marktanteil von 38,53 % am Markt für Ergo- und Physiotherapiedienstleistungen im Jahr 2025; die Sportverletzungstherapie ist auf dem Weg zu einer CAGR von 10,85 % bis 2031.

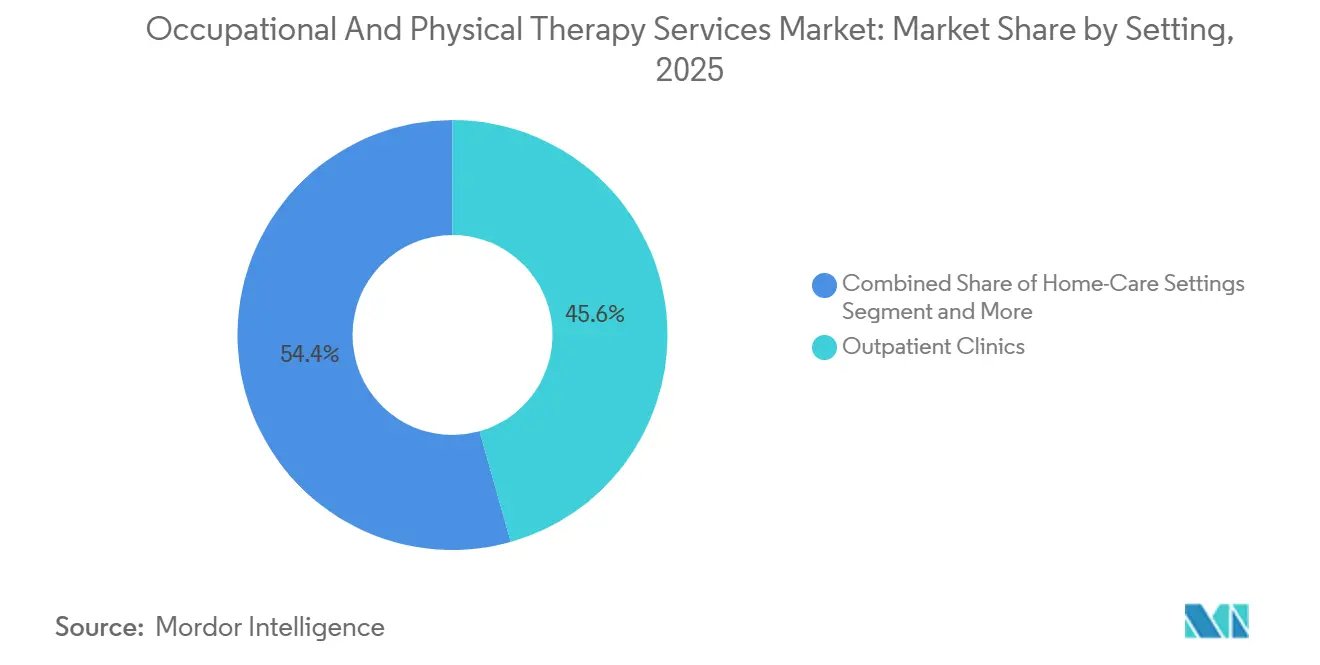

- Nach Versorgungsumfeld erwirtschafteten ambulante Kliniken im Jahr 2025 einen Umsatzanteil von 45,63 %, während häusliche Pflegeeinrichtungen mit einer CAGR von 11,87 % bis 2031 expandieren.

- Nach Leistungserbringungsmodus hielt die Präsenztherapie im Jahr 2025 einen Umsatzanteil von 68,33 %, doch die Telerehabilitation skaliert bis zum Ende des Prognosezeitraums mit einer CAGR von 16,7 %.

- Nach Geografie trug Nordamerika im Jahr 2025 40,13 % zum Umsatz bei, während der asiatisch-pazifische Raum voraussichtlich die schnellste regionale CAGR von 10,51 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Ergo- und Physiotherapiedienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Fachkräfteangebot in der Ergo- und Physiotherapie | +1.8% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattungsabdeckung für rehabilitative Versorgung | +2.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Häufigkeit von Sport- und Freizeitverletzungen | +1.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Muskel-Skelett-Belastung durch alternde Bevölkerung | +2.4% | Global, am akutesten in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Hybride Präsenz-/Virtualversorgungsmodelle | +1.2% | Nordamerika und Europa, frühe Einführung im städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte Rehabilitationsprotokolle | +0.9% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Fachkräfteangebot in der Ergo- und Physiotherapie

Der Nachwuchspool an Fachkräften wächst: Im Jahr 2024 schlossen 12.400 Physiotherapeuten und 8.200 Ergotherapeuten ihr Studium ab, was einem Anstieg von 6 % bzw. 5 % gegenüber dem Vorjahr entspricht. Bundesstaaten wie Texas und Florida eröffneten 2024 zusammen 30 neue Kliniken und absorbierten Absolventen schneller als die traditionellen Küstenmärkte. Indiens Qualifizierungsinitiative 2025 zur Ausbildung von 50.000 Therapeuten bis 2028 zielt darauf ab, den Versorgungsrückstand in Städten der zweiten und dritten Kategorie zu verringern. Diese Zuwächse beim Fachkräfteangebot erweitern direkt die adressierbare Kapazität, insbesondere in ländlichen und vorstädtischen Gebieten, in denen der Markt für Ergo- und Physiotherapiedienstleistungen historisch unter Personalengpässen litt. Mit steigendem Angebot sinken die Wartezeiten, was die Therapietreue und wiederkehrende Umsätze stärkt.

Wachsende Erstattungsabdeckung für rehabilitative Versorgung

CMS hat die pandemiebedingte Telemedizin-Parität in seinem Ärztegebührenplan 2024 dauerhaft verankert, sodass Therapeuten virtuelle Besuche zum gleichen Satz wie Klinikbesuche abrechnen können[1]Centers for Medicare & Medicaid Services, "Ärztegebührenplan Medicare KJ 2024," cms.gov. Private Versicherer sind diesem Beispiel gefolgt; UnitedHealthcare deckt nun bis zu 30 virtuelle Sitzungen pro Jahr ohne vorherige Genehmigung ab. Belege zeigen, dass eine frühzeitige, leitliniengerechte Therapie kostspielige Operationen verhindert: Eine Studie des Health Care Cost Institute zeigte 28 % niedrigere Raten an Lendenwirbelsäulenfusionen, wenn Patienten innerhalb von 90 Tagen nach der Diagnose acht oder mehr Besuche absolvierten. Auch die Arbeitgeberakzeptanz steigt: Amazon betrieb bis 2025 betriebliche Therapiekliniken in 25 Fulfillment-Centern.

Steigende Häufigkeit von Sport- und Freizeitverletzungen

Sportbedingte Notaufnahmebesuche stiegen 2024 auf 3,2 Millionen, ein Anstieg von 9 % gegenüber 2023, wobei Jugendfußball und Freizeitbasketball für Erwachsene den Anstieg anführten[2]Consumer Product Safety Commission, "NEISS-Datenhighlights," cpsc.gov. Rekonstruktionen des vorderen Kreuzbandes stiegen im gleichen Zeitraum um 7 %, was die Rehabilitationszyklen auf 9–12 Monate verlängerte. Schulbezirke betten nun Athletiktrainer und Therapeuten in 85 % der US-amerikanischen Oberschulen ein. Japan spiegelt diesen Trend wider: Sein Plan für 2025 sieht vor, bis 2027 Therapeuten in 10.000 kommunale Sportvereine zu entsenden, mit Fokus auf mittelalte „Wochenendkrieger”. Dieser stetige Zustrom aktiver Patienten stärkt die ganzjährige Nachfrage im Markt für Ergo- und Physiotherapiedienstleistungen.

Muskel-Skelett-Belastung durch alternde Bevölkerung

Die Zahl der Erwachsenen ab 65 Jahren in den Vereinigten Staaten wird bis 2030 auf 73 Millionen anwachsen. Die Arthritis-Prävalenz übersteigt bereits 58,5 Millionen und soll bis 2040 auf über 78 Millionen steigen. Medicare-Advantage-Anbieter sehen einen Mehrwert in der häuslichen Therapie: Humana deckte 2024 häusliche Leistungen für 1,2 Millionen Mitglieder ab und meldete einen Rückgang der Hüftfraktur-Krankenhauseinweisungen um 22 %. Vergleichbare demografische Wellen in Europa und Japan sorgen für langfristigen Rückenwind für den Markt für Ergo- und Physiotherapiedienstleistungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und eingeschränkter Zugang in Schwellenmärkten | -1.2% | Asiatisch-pazifischer Raum (ohne Japan und Australien), Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Hohe Selbstbeteiligung bei langen Behandlungszyklen | -0.8% | Global; akut bei US-amerikanischen Hochselbstbehalt-Tarifen und Schwellenmärkten ohne Universalversicherung | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Telerehabilitations-Plattformen | -0.6% | Nordamerika und Europa; Ausstrahlungseffekte auf den städtischen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Standards zur Ergebnismessung | -0.5% | Global, insbesondere bei grenzüberschreitenden digitalen Plattformen und länderübergreifenden Anbietern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und eingeschränkter Zugang in Schwellenmärkten

Nur 15 % der Menschen in einkommensschwachen Ländern, die Rehabilitation benötigen, erhalten diese tatsächlich, verglichen mit 65 % in einkommensstarken Ländern. In Subsahara-Afrika kommen durchschnittlich 0,04 Physiotherapeuten auf 10.000 Einwohner, verglichen mit 7,2 in Nordamerika. Indien weist ein Therapeuten-zu-Bevölkerungs-Verhältnis von 1 zu 90.000 auf. Lange Anfahrtswege, Ausbildungsengpässe und eingeschränkte Versicherungsleistungen hemmen die Marktdurchdringung. Staatliche Personalplanung und Reformen bei der Leistungsgestaltung sind Voraussetzungen für die Schließung dieser Lücke, andernfalls bleibt die Nachfrage latent.

Hohe Selbstbeteiligung bei langen Behandlungszyklen

Patienten mit US-amerikanischen Hochselbstbehalt-Krankenversicherungstarifen absolvieren durchschnittlich 6,2 Therapiebesuche pro Episode, verglichen mit 9,8 bei Niedrigselbstbehalt-Versicherten, obwohl die Leitlinien 10–12 Besuche empfehlen. In Brasilien kostet eine private Sitzung 40–60 USD, was bis zu 20 % des monatlichen Mindestlohns entspricht und die Therapietreue einschränkt. Telerehabilitation senkt die Kosten pro Sitzung, kann jedoch manuelle Techniken nicht ersetzen. Californiens Subventionsregelung von 2024 begrenzt die Medicaid-Zuzahlungen auf 10 USD – ein Modell, das andere Bundesstaaten möglicherweise übernehmen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kostenträger: Gesetzliche Pläne als Anker, Private beschleunigen

Die gesetzliche Krankenversicherung hielt im Jahr 2025 einen Umsatzanteil von 51,56 %, gestützt durch die Inanspruchnahme von Medicare und Medicaid, doch die private Krankenversicherung soll bis 2031 mit einer CAGR von 10,25 % wachsen. Diese Beschleunigung resultiert daraus, dass Arbeitgeber Muskel-Skelett-Leistungen mit der Primärversorgung bündeln, um Fehlzeiten zu reduzieren. Eine Umfrage der National Business Group on Health aus dem Jahr 2024 zeigte, dass 68 % der großen Arbeitgeber virtuelle Physiotherapie als Standardleistung anbieten. Gleichzeitig startete CMS 2024 das Rehabilitationstherapie-Alternative-Zahlungsmodell, das Verträge mit gemeinsamer Einsparung ermöglicht, die Kostenkontrolle und funktionale Ergebnisverbesserungen belohnen.

Wertbasierte Vertragsgestaltung verschiebt das Wettbewerbsfeld zugunsten datenaffiner Gruppen, die funktionale Verbesserungen dokumentieren können. Anthem knüpft nun 20 % der Therapieerstattung an patientenberichtete Ergebnismessungen. Diese ergebnisorientierte Ausrichtung begünstigt größere Plattformen mit robusten Analysekapazitäten und positioniert den Markt für Ergo- und Physiotherapiedienstleistungen für weitere Konsolidierung.

Nach Anwendung: Orthopädie dominiert, Sportverletzungen steigen stark

Die orthopädische Therapie erwirtschaftete 2025 38,53 % des Umsatzes, begünstigt durch 1,2 Millionen Knie- und Hüftgelenkersatzoperationen, die jeweils 8–12 Wochen Rehabilitation auslösen. Die Sportverletzungstherapie, gestärkt durch zunehmende Jugendbeteiligung, soll bis 2031 eine CAGR von 10,85 % verzeichnen. Die neurologische Therapie gewinnt an Dynamik, da Krankenhäuser Frühzeitig-Mobilisierungspfade einführen; die Einleitung der Therapie innerhalb von 24 Stunden nach einem Schlaganfall verkürzte den durchschnittlichen stationären Aufenthalt um 2,3 Tage.

Das Wachstum der pädiatrischen Therapie folgt der steigenden Autismus-DiagnoseRate: 1 von 36 US-amerikanischen Kindern benötigte 2024 Spezialleistungen. Texas Medicaid finanziert nun bis zu 40 Frühinterventionssitzungen jährlich und erweitert die Nachfrage. Spezialgebiete wie Beckenboden- und Vestibularprogramme entstehen als ergänzende Angebote, die die Besuchshäufigkeit erhöhen und den Markt für Ergo- und Physiotherapiedienstleistungen diversifizieren.

Nach Versorgungsumfeld: Ambulante Kliniken führen, häusliche Pflege gewinnt

Ambulante Kliniken erwirtschafteten 2025 45,63 % des Umsatzes dank bequemem Zugang und breiter Geräteausstattung. Dennoch ist die häusliche Therapie für eine CAGR von 11,87 % vorgesehen, gestützt durch Medicare-Advantage-Anreize und Technologien, die eine Fernüberwachung ermöglichen. MedPAC stellte fest, dass häusliche Rehabilitation nach Hüftfraktur pro Episode 35 % weniger kostet bei vergleichbaren Ergebnissen.

Um ihren Marktanteil zu verteidigen, entsenden große Ketten nun mobile Einheiten; Athletico rüstete bis 2024 Fahrzeuge mit tragbarem Ultraschall und elektrischen Stimulationsgeräten in 15 Ballungsräumen aus. Krankenhäuser profitieren von der 3,2%igen Erstattungserhöhung für komplexe Therapie im Outpatient Prospective Payment System-Regelwerk 2024.

Nach Leistungserbringungsmodus: Virtuell skaliert, Präsenz bleibt bestehen

Präsenzbesuche machten 2025 noch immer 68,33 % des Umsatzes aus, was den anhaltenden Bedarf an manuellen Techniken unterstreicht. Die Telerehabilitation verzeichnet jedoch eine CAGR von 16,7 % bis 2031, nachdem CMS die Parität dauerhaft verankert und bundesstaatenübergreifende Zulassungsvereinbarungen die regulatorischen Hürden gesenkt haben. Eine Meta-Analyse aus dem BMJ Open aus dem Jahr 2024 mit 42 Studien bestätigte nicht unterlegene Ergebnisse bei chronischen Muskel-Skelett-Erkrankungen, die virtuell behandelt wurden.

Hybridtherapie verbindet das Beste aus beiden Welten: Die American Physical Therapy Association empfahl Hybridpfade für Kreuzschmerzen und Kniegelenksarthrose in ihren Leitlinien 2024. Da Kliniken das Verhältnis von Präsenz- zu Virtualbesuchen optimieren, wird sich der Markt für Ergo- und Physiotherapiedienstleistungen voraussichtlich in Richtung ergebnisbasierter Episodenpauschalen statt besuchsbasierter Abrechnung verschieben.

Geografische Analyse

Nordamerika trug 2025 40,13 % zum Umsatz bei, wobei die Medicare-Ausgaben für ambulante Therapie 9,8 Milliarden USD erreichten, ein jährlicher Anstieg von 6,2 %, der hauptsächlich durch das Volumen getrieben wurde. Kanadas Einzahler-System deckt postoperative Rehabilitation ab, lässt chronische Versorgung jedoch weitgehend als Selbstzahlerleistung, was einen parallelen privaten Kliniksektor fördert. Mexikos Bundeskliniken bieten nun grundlegende Therapie an, doch die meiste Nachfrage bleibt privat und konzentriert sich auf wohlhabende städtische Korridore. Das US-amerikanische Department of Veterans Affairs integrierte 2024 Therapeuten in 150 Gemeinschaftskliniken, um die Wartezeiten für Veteranen zu verkürzen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 10,51 % wachsen – dem schnellsten Wert weltweit. Chinas Politik von 2024 erlaubt Therapeuten die Eröffnung unabhängiger Praxen und unterstützt eine rasche Klinikproliferation. Apollo Hospitals in Indien wird bis 2027 50 Rehabilitationszentren in Städten der zweiten Kategorie einführen. Japan kämpft mit Arbeitskräftemangel, da die Therapeuten-Vakanzrate 15 % erreichte, was Investitionen in robotergestützte Geräte ankurbelt. Australiens National Disability Insurance Scheme fügte 2024 2,1 Milliarden AUD an Finanzierung hinzu und erweiterte die pädiatrische und neurologische Rehabilitationskapazität.

Europa verzeichnet ein stetiges Wachstum. Die deutschen gesetzlichen Krankenversicherungen erstatten bis zu sechs Sitzungen pro Verordnung, was vorhersehbare ambulante Volumina unterstützt. Die Wartezeiten für Physiotherapie beim NHS England verlängerten sich 2024 auf acht Wochen, was private digitale Alternativen vorantreibt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert: Die führenden Anbieter kontrollieren einen erheblichen Anteil des ambulanten Umsatzes. Encompass Health betrieb 1.350 ambulante Kliniken und erzielte 2024 einen ambulanten Umsatz von 1,8 Milliarden USD, ein Anstieg von 7,4 % gegenüber dem Vorjahr[3]Encompass Health Corporation, "Formular 10-K 2024," sec.gov. Select Medical verwaltete mehr als 1.900 Kliniken und buchte 2,1 Milliarden USD, unterstützt durch einen Anstieg der Besuche in bestehenden Filialen um 4,2 %. Beide haben proprietäre Telerehabilitations-Plattformen aufgebaut, um ihren Marktanteil zu verteidigen, und haben begonnen, mit Einzelhandelsapotheken zusammenzuarbeiten, um Leistungen gemeinsam anzubieten.

Digitale Neueinsteiger, gestärkt durch dauerhafte Erstattungen und Arbeitgebernachfrage, skalieren schnell. Ein führender virtueller Anbieter sicherte sich 2024 langfristige Verträge mit dem US-amerikanischen Department of Veterans Affairs zur Bereitstellung häuslicher Muskel-Skelett-Programme und erweiterte damit seinen Kostenträgermix über kommerzielle Arbeitgeber hinaus. Eine weitere KI-zentrierte Plattform erhielt die FDA-Zulassung für Bewegungserfassungssoftware und ist in fünf europäischen Ländern aktiv. Traditionelle Ketten reagieren: Select Medical verpflichtete sich 2024 zu 25 Millionen USD für den Aufbau virtueller Versorgung, und Encompass Health integrierte KI-gestützte Tools Anfang 2025 in seine postakuten Pfade.

Die Expansion in Weißräume setzt sich in der pädiatrischen Therapie und der ländlichen Versorgung fort. Mobile Einheiten, Franchisenetzwerke und schulbasierte Verträge proliferieren. Da Technologie geografische Barrieren abbaut, wird der Markt für Ergo- und Physiotherapiedienstleistungen voraussichtlich eine beschleunigte Konsolidierung erleben, da Investoren Unternehmen bevorzugen, die eine überlegene Ergebnisqualität über alle Versorgungsmodalitäten hinweg dokumentieren können.

Marktführer im Bereich Ergo- und Physiotherapiedienstleistungen

ATI Holdings, LLC

Athletico Physical Therapy

Encompass Health Corporation

Upstream Rehabilitation Inc.

Select Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: U.S. Physical Therapy, Inc. erwarb ein Managementdienstleistungsunternehmen, das acht Kliniken mit 66.000 jährlichen Besuchen und einem Umsatz von 8 Millionen USD betreut, und erweitert damit seinen Fußabdruck im Mittleren Westen.

- Mai 2025: Kelly übernahm Children's Therapy Center, einen in Minnesota ansässigen Spezialisten für pädiatrische Ergo-, Physio- und Sprachtherapie, und erweiterte damit sein Portfolio an Entwicklungsdienstleistungen.

Globaler Markt für Ergo- und Physiotherapiedienstleistungen – Berichtsumfang

Gemäß dem Umfang des Berichts sind Ergo- und Physiotherapiedienstleistungen Gesundheitsinterventionen, die darauf abzielen, die funktionalen Fähigkeiten und das allgemeine Wohlbefinden einer Person zu verbessern. Die Ergotherapie konzentriert sich darauf, Einzelpersonen bei der Entwicklung, Wiederherstellung oder Aufrechterhaltung der für Alltagsaktivitäten erforderlichen Fähigkeiten zu helfen, wie Ankleiden, Kochen und Arbeiten, indem Feinmotorik, Koordination und adaptive Strategien verbessert werden. Die Physiotherapie hingegen zielt darauf ab, Bewegung wiederherzustellen, Schmerzen zu reduzieren und körperliche Kraft und Mobilität durch Übungen, manuelle Techniken und verschiedene Modalitäten zu steigern, häufig zur Behandlung von Verletzungen, Muskel-Skelett-Erkrankungen, neurologischen Störungen und anderen Gesundheitsproblemen, die die körperliche Funktion beeinträchtigen.

Der Markt für Ergo- und Physiotherapiedienstleistungen ist nach Kostenträger, Anwendung, Versorgungsumfeld, Leistungserbringungsmodus und Geografie segmentiert. Nach Kostenträger ist der Markt in gesetzliche Krankenversicherung, private Krankenversicherung und Selbstzahlungen unterteilt. Nach Anwendung umfasst er orthopädische Therapie, neurologische Therapie, Sportverletzungstherapie, allgemeine Therapie, geriatrische Therapie, pädiatrische Therapie und weitere Anwendungen. Nach Versorgungsumfeld ist der Markt in Krankenhäuser, ambulante Kliniken, häusliche Pflegeeinrichtungen und weitere Einrichtungen segmentiert. Nach Leistungserbringungsmodus wird er in Präsenztherapie, Telerehabilitation/virtuelle Therapie und Hybridtherapie klassifiziert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum, Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Gesetzliche Krankenversicherung |

| Private Krankenversicherung |

| Selbstzahler |

| Orthopädische Therapie |

| Neurologische Therapie |

| Sportverletzungstherapie |

| Allgemeine Therapie |

| Geriatrische Therapie |

| Pädiatrische Therapie |

| Weitere Anwendungen |

| Krankenhäuser |

| Ambulante Kliniken |

| Häusliche Pflegeeinrichtungen |

| Weitere Einrichtungen |

| Präsenztherapie |

| Telerehabilitation / Virtuelle Therapie |

| Hybridtherapie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kostenträger | Gesetzliche Krankenversicherung | |

| Private Krankenversicherung | ||

| Selbstzahler | ||

| Nach Anwendung | Orthopädische Therapie | |

| Neurologische Therapie | ||

| Sportverletzungstherapie | ||

| Allgemeine Therapie | ||

| Geriatrische Therapie | ||

| Pädiatrische Therapie | ||

| Weitere Anwendungen | ||

| Nach Versorgungsumfeld | Krankenhäuser | |

| Ambulante Kliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Weitere Einrichtungen | ||

| Nach Leistungserbringungsmodus | Präsenztherapie | |

| Telerehabilitation / Virtuelle Therapie | ||

| Hybridtherapie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert werden Ergo- und Physiotherapiedienstleistungen im Jahr 2031 voraussichtlich erreichen?

Die Ausgaben sollen bis 2031 109,60 Milliarden USD erreichen.

Wie schnell wächst der Umsatz mit Telerehabilitation bis 2031?

Die Telerehabilitation soll mit einer CAGR von 16,7 % wachsen – dem schnellsten Tempo unter allen Leistungserbringungsmodi.

Welche geografische Region wird voraussichtlich das stärkste Wachstum bis 2031 verzeichnen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 10,51 % und übertrifft damit alle anderen Regionen im Prognosezeitraum.

Welcher Anteil des Umsatzes von 2025 stammte aus gesetzlichen Krankenversicherungsplänen?

Gesetzliche Kostenträger machten 2025 51,56 % des globalen Umsatzes aus.

Welches Anwendungsgebiet ist für das schnellste Wachstum in den nächsten fünf Jahren positioniert?

Die Sportverletzungstherapie soll bis 2031 mit einer CAGR von 10,85 % wachsen.

Seite zuletzt aktualisiert am: