Marktgröße und Marktanteil für Assistive Technologien für Sehbehinderte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

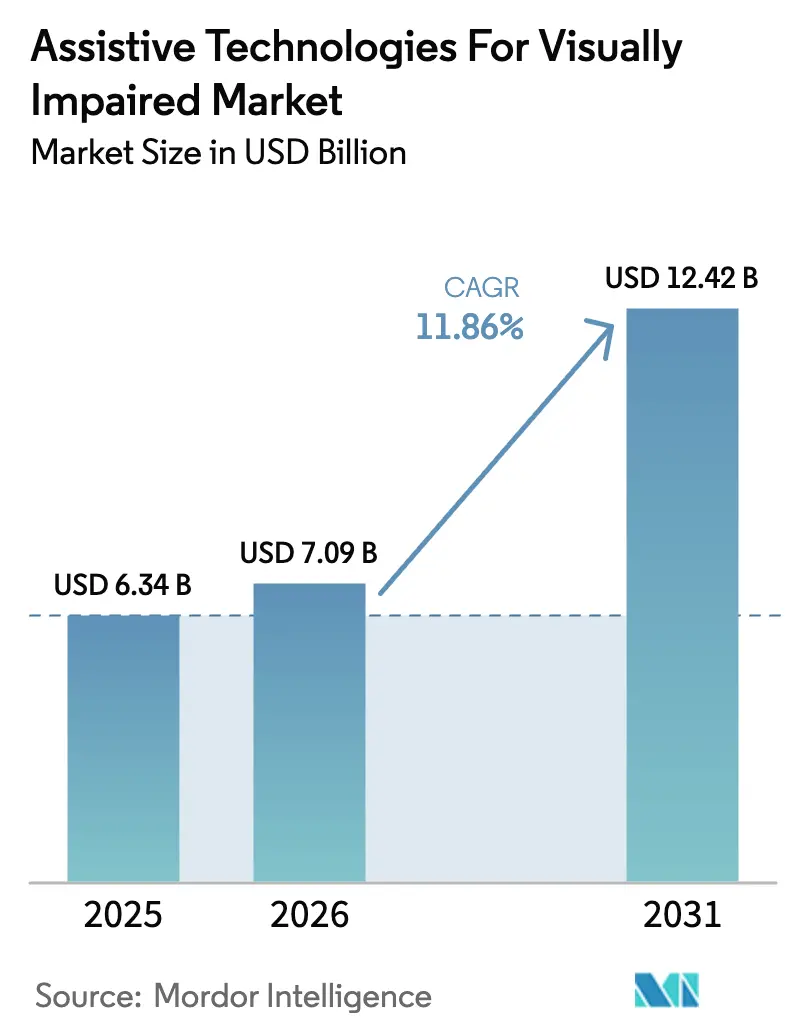

| Marktgröße (2026) | 7.09 Milliarden US-Dollar |

| Marktgröße (2031) | 12.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

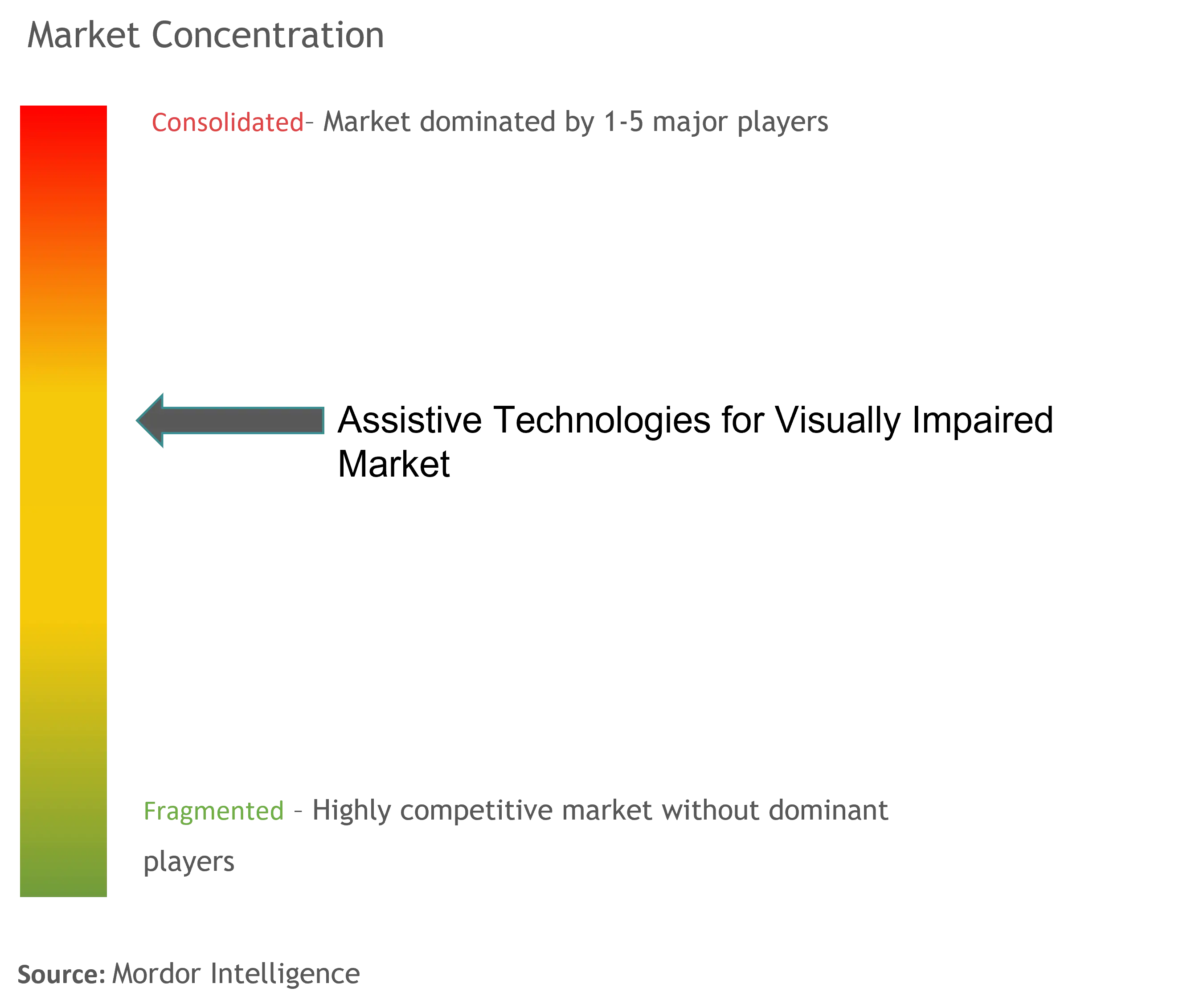

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Assistive Technologien für Sehbehinderte von Mordor Intelligence

Die Größe des Marktes für Assistive Technologien für Sehbehinderte wird im Jahr 2026 auf 7,09 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,34 Milliarden USD, mit Prognosen für 2031 von 12,42 Milliarden USD, was einem Wachstum von 11,86% CAGR über den Zeitraum 2026–2031 entspricht. Die demografische Alterung, eine zunehmende regulatorische Abdeckung und eine rasche KI-getriebene Produktinnovation konvergieren, um die Adoptionsraten in allen wichtigen Endnutzergruppen zu steigern. Die wachsende Prävalenz von Sehverlust – bereits 13,2 Millionen Amerikaner ab 65 Jahren berichten von Beeinträchtigungen, eine Zahl, die sich bis zur Jahrhundertmitte verdoppeln soll – verschärft die kommerzielle Dringlichkeit eines inklusiven Designs. Die vorgeschriebene Barrierefreiheit gemäß dem Europäischen Barrierefreiheitsgesetz (EAA) ab Juni 2025 und die auf WCAG 2.1 basierenden Regeln der Vereinigten Staaten für öffentliche digitale Dienste beschleunigen Beschaffungszyklen und standardisieren Compliance-Wege. Die Wettbewerbsintensität steigt, da Plattformanbieter native Barrierefreiheitswerkzeuge integrieren, was Spezialanbieter dazu zwingt, sich auf hybride, cloud-verbundene Ökosysteme auszurichten. Infolgedessen entwickelt sich der Markt für Assistive Technologien für Sehbehinderte von hardwarezentrierten Einzellösungen hin zu softwareorientierten Servicemodellen, die wiederkehrende Einnahmen, niedrigere Vorabkosten und kontinuierliche Funktionsupdates versprechen.

Wichtigste Erkenntnisse des Berichts

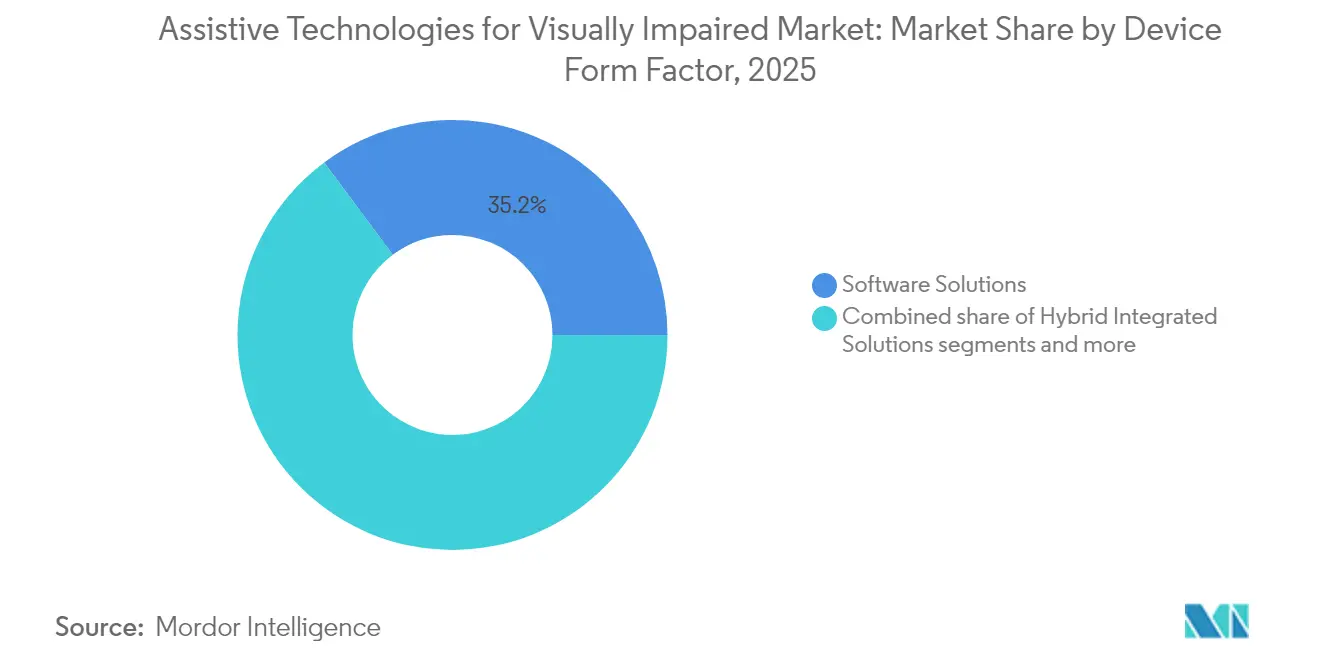

- Nach Geräteformfaktor hielten Softwarelösungen im Jahr 2025 einen Anteil von 35,18% am Markt für Assistive Technologien für Sehbehinderte, während Hybrid-Integrierte Lösungen bis 2031 voraussichtlich mit einem CAGR von 13,67% wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 38,02% des Marktvolumens für Assistive Technologien für Sehbehinderte auf Bildungseinrichtungen, und Rehabilitationszentren verzeichnen bis 2031 einen CAGR von 14,82%.

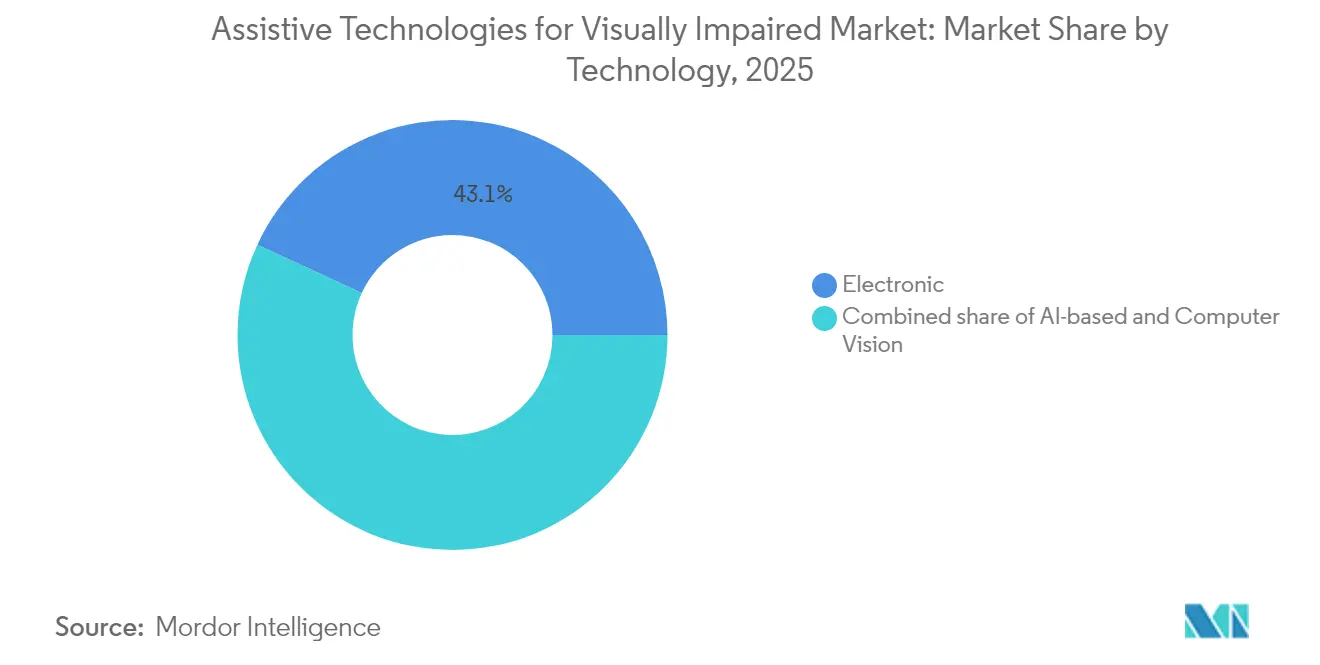

- Nach Technologie entfielen im Jahr 2025 43,10% des Marktvolumens für Assistive Technologien für Sehbehinderte auf elektronische Plattformen; KI-basierte Lösungen und Computer-Vision-Lösungen sollen im Zeitraum 2026–2031 mit einem CAGR von 16,07% wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Assistiven Technologien für Sehbehinderte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz von Sehbehinderungen | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei KI und Computer Vision ermöglichen intelligentere Hilfsmittel | +3.2% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Stärkere Barrierefreiheitsvorschriften und öffentliche Förderung | +2.1% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Inklusive Bildungs- und Arbeitsplatzvorschriften | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration in Mainstream-Unterhaltungselektronik-Ökosysteme | +1.8% | Global, technologiefortschrittliche Regionen führend | Kurzfristig (≤ 2 Jahre) |

| Open-Source-Hardware zu niedrigen Kosten entsteht in Entwicklungsländern | +0.9% | APAC, Lateinamerika, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Prävalenz von Sehbehinderungen

Der Markt für Assistive Technologien für Sehbehinderte zieht anhaltenden Schwung aus globalen Alterungstrends, die die Inzidenz von Sehverlust in jeder wichtigen Region nach oben treiben. Zwei Drittel der rechtlich blinden Erwachsenen sind Senioren, und die Prävalenz verdreifacht sich zwischen den Kohorten der 45- bis 64-Jährigen und der über 75-Jährigen. Die altersbedingte Makuladegeneration allein betrifft weltweit 1,85 Millionen Menschen mit Blindheit und weitere 6,23 Millionen mit mittelschwerer oder schwerer Beeinträchtigung. Die steigende Lebenserwartung von Rentnern dehnt den Bedarf an selbstständigem Leben weit über frühere Planungshorizonte aus und veranlasst Versicherer und Regierungen, Technologiesubventionen zu prüfen, die kostspieligere institutionelle Pflege verzögern. Anbieter priorisieren intuitive Sprachschnittstellen, vereinfachte Haptik und wartungsarme Designs, die nachlassende Geschicklichkeit berücksichtigen. Diese Designentscheidungen verbreitern die Attraktivität für ältere Nutzer und positionieren Anbieter gleichzeitig, um Budgets zur Kostenvermeidung im Gesundheitssystem zu erschließen. Folglich wird der Markt für Assistive Technologien für Sehbehinderte zunehmend als zentraler Ermöglicher von Strategien für gesundes Altern in OECD-Volkswirtschaften betrachtet.

Durchbrüche bei KI und Computer Vision ermöglichen intelligentere Hilfsmittel

Fortschritte im maschinellen Lernen verwandeln Assistive Geräte von passiven Lese- oder Vergrößerungswerkzeugen in proaktive Co-Piloten, die komplexe Umgebungen in Echtzeit analysieren. Apples Forschungsprototyp SceneScout erreicht eine Szenenbeschreibungsgenauigkeit von 72% mithilfe von Street-View-Bildern und ermöglicht es blinden Nutzern, unbekannte Routen virtuell zu erkunden. In China kombinieren an Universitäten entwickelte Smart Glasses Knochenleitungsaudio mit KI-Objekterkennung, um Nutzer durch belebte städtische Umgebungen ohne Stöcke zu führen. Multimodale große Sprachmodelle wie Audo-Sight personalisieren die Ausgabe in Echtzeit, filtern unangemessene Inhalte und passen sich an Umgebungsgeräuschbedingungen an. Diese Fähigkeiten erweitern den Markt für Assistive Technologien für Sehbehinderte, indem sie Navigations-, Sozialinteraktions- und Beschäftigungsanwendungsfälle erschließen, die Legacy-Produkte nicht adressieren konnten. Sie verwischen auch Wettbewerbsgrenzen, da Cloud-KI-Anbieter in eine ehemals hardwaredominierte Nische eintreten. Das Ergebnis ist eine Beschleunigung der Funktionserwartungen, die die Relevanz einfacher Vergrößerungsgeräte verringert und gleichzeitig die Nachfrage nach vernetzten, aktualisierbaren Plattformen steigert.

Stärkere Barrierefreiheitsvorschriften und öffentliche Förderung

Gesetzliche Vorschriften machen Barrierefreiheit von einem optionalen Zusatz zu einem nicht verhandelbaren Produktmerkmal. Das Europäische Barrierefreiheitsgesetz erfasst rund 101 Millionen Menschen mit Behinderungen und verpflichtet Unternehmen mit mindestens 10 Mitarbeitern oder einem Umsatz von 2 Millionen EUR dazu, ab Juni 2025 wahrnehmbare, bedienbare, verständliche und robuste Produkte anzubieten. In den Vereinigten Staaten verpflichten neue Regelungen nach Titel II staatliche und lokale Regierungen, bis 2026–2027 die WCAG 2.1 Level AA-Konformität zu erreichen, wobei der geschätzte jährliche Nutzen die Kosten um 1,7 Milliarden USD übersteigt. Beschaffungsbeauftragte betten nun Barrierefreiheitsklauseln in Ausschreibungsunterlagen ein und sichern so eine Basisnachfrage nach zertifizierten Lösungen. Öffentliche Zuschüsse und Steueranreize fördern zudem die frühzeitige Migration und erweitern den Markt für Assistive Technologien für Sehbehinderte über Verbraucherkanäle hinaus in die kommunale Infrastruktur, Bibliotheken und den öffentlichen Nahverkehr. Diese Mechanismen verkürzen Adoptionszeiträume, begünstigen Anbieter mit dokumentierter Compliance und marginalisieren Nachzügler, die nicht in der Lage sind, Legacy-Designs innerhalb der vorgeschriebenen Fristen nachzurüsten.

Inklusive Bildungs- und Arbeitsplatzvorschriften

Massenkäufe akademischer Einrichtungen schaffen eine frühzeitige Exposition, die langfristige Nutzerpräferenzen prägt. Die Resolutionen des National Federation of the Blind aus dem Jahr 2024 unterstreichen den Bedarf an zugänglichen mobilen Apps und elektronischen Lehrbüchern in Klassenzimmern. Sobald Studierende ins Berufsleben eintreten, verpflichtet das Americans with Disabilities Act (ADA) Arbeitgeber zur Bereitstellung angemessener Vorkehrungen, was die ursprünglich auf dem Campus aufgebaute installierte Basis stärkt. Da Bildungseinrichtungen bereits 38,59% des Marktes für Assistive Technologien für Sehbehinderte ausmachen, signalisiert ihre Befürwortung Produktreife und reduziert das Stigma unter Gleichaltrigen. Universitäten setzen zentral verwaltete Softwarelizenzen ein, die über die Cloud aktualisiert werden und Single Sign-on unterstützen, was den Wartungsaufwand reduziert. Da hybride Lern- und Fernarbeitsmuster anhalten, verlagert sich die Nachfrage hin zu browserbasierten Leseprogrammen und KI-gestützter Mitschrift, die geräteübergreifend funktionieren, was den Markt für Assistive Technologien für Sehbehinderte unter Wissensarbeitern weiter vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und begrenzte Erstattung | -2.4% | Global, akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und Mangel an ausgebildeten Ausbildern | -1.6% | Global, ausgeprägt in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken aufgrund fragmentierter Standards | -1.2% | Global, technologieabhängige Sektoren | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei KI-gestützten Sehhilfen | -0.8% | Global, verstärkt in datenschutzbewussten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und begrenzte Erstattung

Trotz sinkender Sensorpreise wird Premium-Assistive-Hardware häufig für über 3.000 USD verkauft, was weit über den Möglichkeiten vieler potenzieller Nutzer liegt. Die Hälfte der US-amerikanischen Erwachsenen mit Behinderungen nennt Versicherungsablehnungen oder prohibitive Zuzahlungen als Hauptgründe für verzögerte Gerätekäufe. Medicare schließt die meisten Sehhilfen nach wie vor aus, was die Nutzung unter Rentnern – der größten betroffenen Kohorte – effektiv einschränkt. Während kostengünstig entwickelte Produkte wie das Seika Braille-Display für 2.495 USD verkauft werden, fehlen ihnen möglicherweise fortschrittliche Aktualisierungsraten oder taktile Grafikdarstellung, die die Selbstständigkeit verbessern. Diese Preis-Leistungs-Spannung fragmentiert den Markt für Assistive Technologien für Sehbehinderte in Premium- und Budgetsegmente und verlangsamt die Gesamtdurchdringung. Anbieter erkunden zunehmend nutzungsbasierte Abonnements und Leasing-to-own-Programme, um die adressierbare Nachfrage zu erweitern, doch die Erstattungspolitik bleibt ein entscheidender Faktor.

Geringes Bewusstsein und Mangel an ausgebildeten Ausbildern

Technologie allein garantiert keine sinnvolle Nutzung. Ärzte und Therapeuten haben oft Schwierigkeiten, Gerätefunktionen mit den Fähigkeiten der Patienten abzugleichen, und verweisen auf knappe Vergleichsnachweise und begrenzte Schulungen. In ländlichen Landkreisen berichten 65% der sehbehinderten Befragten von Transportproblemen, die Nachschulungsbesuche verhindern und zur Aufgabe von Geräten führen. Komplexe Mehrfachgesten-Braille-Schnittstellen erhöhen zudem die Lernkurve für Senioren. Infolgedessen dämpfen Wissenslücken Wiederholungskäufe und Mundpropaganda-Empfehlungen und verlangsamen das Wachstum des Marktes für Assistive Technologien für Sehbehinderte, selbst dort, wo Finanzierungsmittel vorhanden sind. Aufkommende Tele-Rehabilitationsmodelle sind vielversprechend, erfordern jedoch zuverlässiges Breitband und mehrsprachige Lehrpläne, die beide ungleichmäßig verteilt sind. Ohne skalierte Ausbildernetzwerke wird die Technologiediffusion hinter dem Potenzial zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geräteformfaktor: Software-Skalierung trifft auf hybride Innovation

Softwarelösungen führten im Jahr 2025 mit einem Anteil von 35,18% am Markt für Assistive Technologien für Sehbehinderte, angetrieben durch Cloud-Distribution, automatische Updates und die Bündelung mit Betriebssystemen. Screenreader und Text-zu-Sprache-Engines nutzen nun KI, um nicht beschriftete Schaltflächen automatisch zu kennzeichnen und so den Nachbesserungsaufwand für Entwickler zu minimieren. Ihre niedrigen Grenzkosten ermöglichen es Schulbezirken, Tausende von Lizenzen im Rahmen von Standortvereinbarungen bereitzustellen, was die Dominanz festigt. Dennoch flachen die Wachstumskurven ab, da die Durchdringung in einkommensstarken Klassenzimmern nahezu gesättigt ist. Hybrid-Integrierte Lösungen, die Smart-Glasses-Hardware mit KI-Edge-Inferenz kombinieren, absorbieren die inkrementelle Nachfrage und sollen mit einem CAGR von 13,67% wachsen. Beispiele hierfür sind das Dot Pad, dessen taktiles Tablet Braille-Comics über eine Partnerschaft mit WEBTOON streamt und so die Inhaltshorizonte für jüngere Leser erweitert. Da hybride Systeme Radar-, GPS- und Kamerasensoren kombinieren, erschließen sie räumliche Anwendungsfälle, die reiner Software nicht zugänglich sind, und fördern den Cross-Selling mit Mobilitätstrainingsprogrammen. Umgekehrt sehen sich eigenständige Hardware-Geräte einer Kommodifizierung ausgesetzt, da Mainstream-Wearables Einstiegsfunktionen für Vergrößerung und Taschenlampe übernehmen. Dennoch schützen Nischenbedürfnisse wie mehrzeilige Braille-Grafiken und Videobildschirmlupen für Sehbehinderte ein verbleibendes Premium-Segment innerhalb des Marktes für Assistive Technologien für Sehbehinderte.

Die Wettbewerbseinsätze drehen sich nun um die Erweiterbarkeit der Firmware und die Offenheit der Programmierschnittstellen. Anbieter von Smart Glasses stellen zunehmend Entwickler-Kits bereit, die es Dritten ermöglichen, nach dem Kauf Szenenbeschreibungs-Engines oder Objekterkennungs-Plug-ins hinzuzufügen und so den Lebenszyklus-Wert zu verlängern. Gleichzeitig bevorzugen Beschaffungsbeauftragte Hardware, die durch gut gepflegte Software-Pipelines und Over-the-Air-Sicherheits-Patches unterstützt wird. Hybride Geräte tragen daher doppelte Wartungsverpflichtungen: ein langlebiges physisches Design sowie agile Cloud-Back-Ends. Anbieter, die beide Disziplinen beherrschen, werden Marktanteile gewinnen, da sich die Erneuerungszyklen von traditionellen Fünf-Jahres-Braille-Display-Ersetzungen auf Zwei-Jahres-Abonnementverlängerungen verkürzen, was den gesamten Lebenszeitwert pro Nutzer steigert und den Markt für Assistive Technologien für Sehbehinderte vergrößert.

Nach Endnutzer: Institutionelle Führung und Rehabilitationsaufschwung

Bildungseinrichtungen machten im Jahr 2025 38,02% des Marktanteils für Assistive Technologien für Sehbehinderte aus, gefestigt durch Gesetzgebung, die Bundesfinanzierung an die Einhaltung von Barrierefreiheitsvorschriften knüpft. Großangelegte Bereitstellungen von Screenreadern, aktualisierbaren Braille-Displays und digitalen Prüfungsplattformen senken die Beschaffungskosten pro Einheit und schaffen Eintrittsbarrieren für kleinere Anbieter. Entscheidend ist, dass die frühzeitige Exposition eine lebenslange Markentreue prägt und die nachgelagerte Unternehmensadoption fördert. Studierende, die mit bestimmten Tastenkombinationen vertraut sind, fordern bei ihrer Einstellung häufig identische Werkzeuge an und festigen so institutionelle Entscheidungen. Rehabilitationszentren, obwohl heute nur ein mittelgroßer Käufer, stellen das am schnellsten wachsende Segment mit einem CAGR von 14,82% dar, da Krankenversicherer zunehmend technologiebasierte Sehrehabilitationsprogramme erstatten, die nachweislich die Lebensqualitätswerte um 20% gegenüber herkömmlicher Beratung verbessern.

Verbraucher bleiben das größte latente Publikum, stehen jedoch vor Erschwinglichkeitsbarrieren und fragmentierten Einzelhandelskanälen. Der Direktvertrieb über E-Commerce expandiert, doch die Rückgabequoten liegen bei etwa 18%, wenn keine Onboarding-Unterstützung vorhanden ist. Arbeitgeber, die ADA-Verpflichtungen unterliegen, rüsten Bürosoftware auf, um Hochkontrastmodi, PDF-Aufbereitung und KI-gestützte Besprechungsuntertitelung zu unterstützen, was die Unternehmensnachfrage im mittleren einstelligen Bereich steigert. Regierungsorganisationen bieten vorhersehbares Vertragsvolumen, insbesondere für die Nachrüstung von Kiosken in Verkehrsknotenpunkten, obwohl die Beschaffungszyklen langwierig sind. Segmentspezifisches Marketing – wie lehrplanausgerichtete Inhaltspakete für Schulen oder Tele-Reha-Dashboards für Kliniken – wird daher die Gewinner innerhalb des Marktes für Assistive Technologien für Sehbehinderte differenzieren.

Nach Technologie: Elektronik bleibt Fundament, während KI aufsteigt

Elektronik bildete im Jahr 2025 die Grundlage von 43,10% des Marktes für Assistive Technologien für Sehbehinderte und umfasst Videobildschirmlupen, digitale Braille-Zellen und mikrocontrollergesteuerte taktile Displays. Ihre Zuverlässigkeit ist dort gefragt, wo Bandbreite knapp ist oder der Datenschutz einen Offline-Betrieb erfordert. Optische Ansätze, einschließlich hochauflösender Vergrößerungsgeräte und Kontaktlinsen für Sehbehinderte, bedienen Nutzer mit Restsehvermögen, die das verbleibende Sehvermögen gegenüber sensorischer Substitution bevorzugen. KI-basierte Plattformen und Computer-Vision-Plattformen sind jedoch der Wachstumsmotor und sollen mit einem CAGR von 16,07% steigen, da die Kosten für Cloud-Inferenz sinken und neuronale On-Device-Beschleuniger zunehmen. Apples On-Device VoiceOver Screen Recognition ist ein Beispiel für datenschutzschonendes maschinelles Lernen, das nicht beschriftete UI-Elemente ohne Cloud-Konnektivität identifiziert.

Mechanische Braille-Technologie erlebt durch Innovationen bei digitalen Aktuatoren eine Renaissance. Geräte wie die Dot Watch 2 bieten 4-zellige aktualisierbare Braille-Schrift für unter 400 USD und erweitern die taktile Lesekompetenz auf jüngere, technikaffine Zielgruppen. Mehrzeilige Braille-Prototypen wie Monarch bieten taktile Grafiken für Mathematik und MINT-Fächer, die mit einzeiligen Geräten bisher nicht erreichbar waren. Konvergierte Geräte entstehen, die KI-Szenenanalyse, elektronische taktile Ausgabe und optischen Zoom in einem einzigen Paket vereinen. Die Verwaltung von Energiebudgets, Gewicht und Ergonomie wird für die kommerzielle Tragfähigkeit zentral sein. Angesichts dieser Konvergenz werden Anbieter, die heterogene Technologie-Stacks orchestrieren, Premium-Positionen einnehmen, da sich der Markt für Assistive Technologien für Sehbehinderte über Einzelmodalitätswerkzeuge hinaus entwickelt.

Geografische Analyse

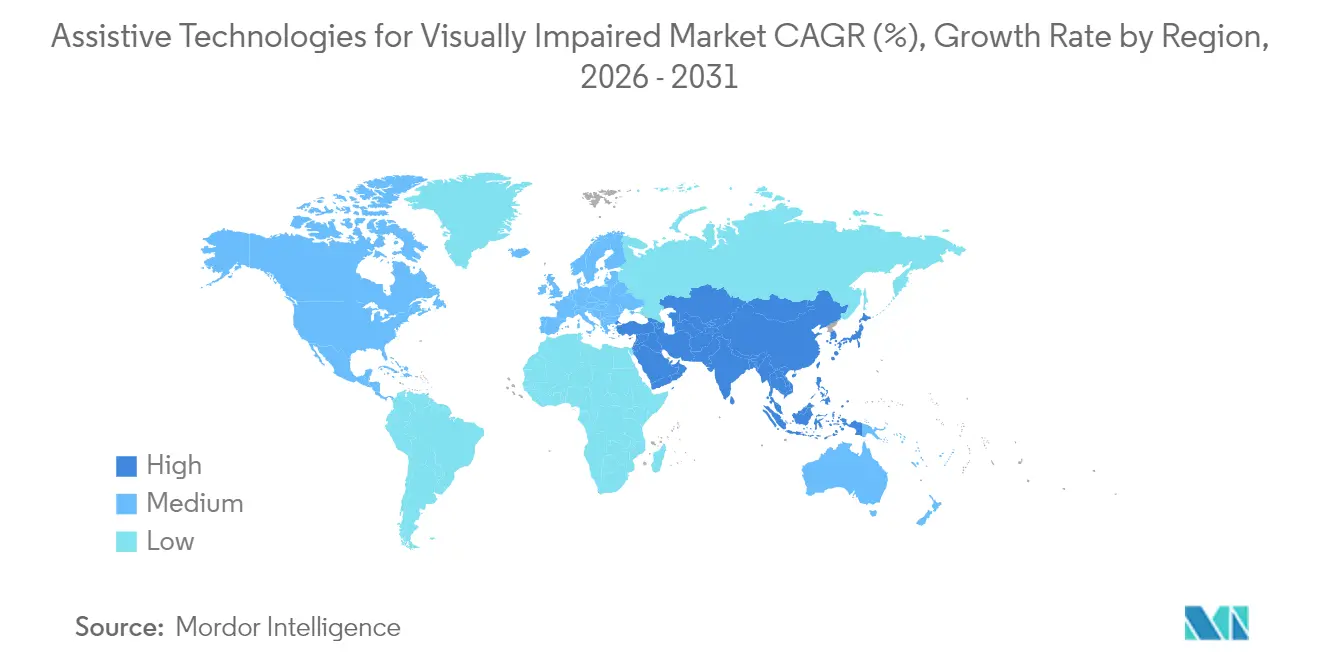

Nordamerika erfasste im Jahr 2025 34,86% des Umsatzes des Marktes für Assistive Technologien für Sehbehinderte dank fest verankerter Behindertenrechtsgesetze, ausgereifter Erstattungskanäle und sektorübergreifender Interessenvertretungsnetzwerke. Die Regel des US-amerikanischen Justizministeriums aus dem Jahr 2024, die WCAG 2.1-Konformität für staatliche und lokale digitale Ressourcen vorschreibt, schafft mehrjährige Beschaffungsrückenwind, insbesondere für Cloud-Prüfungs- und Aufbereitungssoftware. Private Versicherer klassifizieren jedoch viele Assistive Lösungen nach wie vor als Komfortgeräte, was eine breite Subventionsabdeckung einschränkt und ein zweigeteiltes Adoptionsmuster aufrechterhält. Kanadische Bundesforschungsstipendien stimulieren KI-gestützte Braille-Forschung und -Entwicklung, während Mexikos IMSS kostengünstige Smart-Cane-Bereitstellungen in städtischen Kliniken erprobt.

Asien-Pazifik ist der am schnellsten wachsende Beitragszahler und soll bis 2031 einen CAGR von 17,42% verzeichnen, da rasch alternde Bevölkerungen und eine hohe Myopie-Inzidenz die Nachfrage steigern. China demonstriert einheimische Designflexibilität, indem kostengünstige Smartphones mit lokalen Screenreadern nachgerüstet werden, während Südkoreas Dot Corporation taktile Displays weltweit exportiert. Japanische Unternehmen bündeln Smart-Glasses-Training mit Rehabilitationsversicherungen und schaffen integrierte Serviceschleifen. Die staatliche Beschaffung in Indien und Indonesien konzentriert sich auf schulbasierte Braille-Laptop-Labore, angetrieben durch nationale Mandate für inklusive Bildung. Diese Initiativen vergrößern gemeinsam den Markt für Assistive Technologien für Sehbehinderte in der gesamten APAC-Region, auch wenn die Erschwinglichkeit eine politische Herausforderung bleibt.

Europa liegt zwischen der nordamerikanischen Reife und dem asiatischen Schwung. Die Harmonisierung unter dem EAA beseitigt länderspezifische Compliance-Prüfungen, fördert paneuropäische Produkteinführungen und erschließt Skaleneffekte. Nordische Wohlfahrtsmodelle finanzieren persönliche Assistive-Technologie-Zulagen, während südeuropäische Systeme auf von NGOs bereitgestellte Geräte setzen. Datenschutzregeln fördern lokale KI-Inferenz und machen die On-Device-Verarbeitung zu einem wichtigen Verkaufsargument. Der Nahe Osten und Afrika tragen heute kleinere Volumina bei, haben jedoch langfristiges Potenzial, da multilaterale Geber inklusive digitale Dienstleistungsausrollungen finanzieren; politische Instabilität und begrenzte Lieferketten dämpfen jedoch das kurzfristige Wachstum. Die einzigartigen Politik- und Kostenstrukturen jeder Region werden daher differenzierte Markteinführungsmodelle innerhalb des globalen Marktes für Assistive Technologien für Sehbehinderte bestimmen.

Wettbewerbslandschaft

Spezialisierte Marktführer und Plattformgiganten konkurrieren nun auf vier strategischen Feldern: Ökosystembreite, KI-Führerschaft, Preiszugänglichkeit und regulatorische Glaubwürdigkeit. Vispero, HumanWare und HIMS verteidigen weiterhin ihre installierte Basis durch Full-Stack-Angebote, die Hardware, Screenreader-Lizenzen und mehrjährige Supportverträge bündeln. Ihre langjährigen Beziehungen zu Behindertendienstleistungsagenturen beeinflussen nach wie vor Massenentscheidungen, doch Vertragsverlängerungsgespräche umfassen zunehmend Nachweise über WCAG 2.1-Kompatibilitätsprüfungen und Cloud-Sicherheitszertifizierungen. Um die Reichweite zu erweitern, unterzeichnete Vispero im Oktober 2024 eine Integrationsvereinbarung mit Aira, die Remote-Sehinterpretationsdienste direkt in JAWS und ZoomText einbettet.

Mainstream-Plattformen nutzen Skalenvorteile, die Nischenanbietern nicht zur Verfügung stehen. Apples jährliche mobile Betriebssystem-Upgrades stellen multimodale Objekterkennungs-Pipelines am ersten Tag auf Hunderten von Millionen Geräten bereit und senken so den wahrgenommenen Bedarf an zusätzlichen OCR-Kameras oder Vergrößerungs-Headsets. Google lizenziert Cloud-Vision-Programmierschnittstellen an Drittanbieter von Smart Glasses und beschleunigt so die Markteinführungszeit für Start-ups, denen proprietäre Datensätze fehlen. Microsoft integriert Barrierefreiheitsfunktionen über Dot Vista in PowerPoint und signalisiert damit eine tiefere Integration in die Produktivitätssuite, die eigenständige Software für taktile Grafiken verdrängen könnte. Da diese Giganten bereits DSGVO- und SOC 2-konform sind, betrachten institutionelle Käufer sie als risikoarme Anker in Multi-Anbieter-Frameworks – ein Trend, der reine Anbieter im Markt für Assistive Technologien für Sehbehinderte unter Druck setzt, defensive Allianzen zu suchen oder hochspezialisierte Nischen zu besetzen.

Kapitalmärkte finanzieren Herausforderer der nächsten Welle, die sich auf KI-Personalisierung und Abonnementwirtschaft konzentrieren. Eyedaptic hat Folgefinanzierung erhalten, um die EYE6 Smart Glasses zu kommerzialisieren, die ein On-Device-Transformer-Modell ausführen, das 99 Sprachen für die Echtzeit-Szenenbeschreibung übersetzt. Start-ups positionieren sich als agile Ergänzungen zu Mega-Plattformen und bieten SDKs an, die es Entwicklern ermöglichen, Braille- oder haptische Ausgaben innerhalb von Stunden in Mainstream-Apps einzubetten. Da die Akquisitionsmultiplikatoren im weiteren Bereich der Barrierefreiheitssoftware steigen, wird die Konsolidierung voraussichtlich zunehmen und den Markt für Assistive Technologien für Sehbehinderte in den nächsten fünf Jahren neu gestalten.

Marktführer im Bereich Assistive Technologien für Sehbehinderte

INDEX BRAILLE

American Thermoform Corp.

Amedia Networks, Inc.

Vispero

Dolphin Computer Access Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dot Corporation stellte Dot Vista, ein KI-gestütztes Braille-Grafikmodul für Microsoft PowerPoint, auf der Build 2025 vor

- Oktober 2022: Vispero kooperierte mit Aira, um Remote-Sehführungsdienste in Desktop- und Mobilprodukte zu integrieren

Globaler Marktberichtsumfang für Assistive Technologien für Sehbehinderte

Gemäß dem Umfang des Berichts umfassen Assistive Technologien für Sehbehinderte Produkte, die blinden oder sehbehinderten Personen beim Lernen/Lesen, Hören und Schreiben helfen und auch die Mobilität unterstützen. Der Markt für Assistive Technologien für Sehbehinderte ist segmentiert nach Produkttyp (Bildungsgeräte und Software (Braille-Computer/Systeme, Braille-Duplikatoren und Schreibgeräte, Mathematik- und Wissenschaftsgeräte, Lesemaschinen und weitere), Mobilitätsgeräte, Sehbehinderten-Geräte (Smart Glasses, Vergrößerungslinsen, weitere) und weitere), nach Endnutzer (Blindenschulen und Ausbildungsinstitute, staatliche/soziale/gemeinnützige Organisationen und Unternehmen, Verbände und Krankenhäuser sowie persönliche Nutzung) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Hardware-Geräte | Braille-Displays und Notizgeräte |

| Braille-Drucker und Prägedruckmaschinen | |

| Tragbare Assistive Geräte | |

| Navigationshilfen | |

| Vergrößerungshilfen | |

| Weitere (Dokumentenhalter, Monitore usw.) | |

| Software-Lösungen | Bildschirmleseprogramme |

| Spracherkennungs- und Text-zu-Sprache-Software | |

| Weitere (OCR, sprechende Taschenrechner usw.) | |

| Hybrid-Integrierte Lösungen | Smart Glasses (Tragbare KI-Geräte) |

| Smart Canes / IoT-Navigationshilfen | |

| Integrierte Braille-Tablets und Pads | |

| Weitere konvergierte Lösungen |

| Einzelpersonen / Verbraucher |

| Bildungseinrichtungen |

| Unternehmen und Arbeitsplatz |

| Rehabilitationszentren und NGOs |

| Regierungsorganisationen |

| Optisch |

| Elektronisch |

| KI-basiert und Computer Vision |

| Mechanisch / Braille |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Geräteformfaktor (integriert mit Produkttyp) | Hardware-Geräte | Braille-Displays und Notizgeräte |

| Braille-Drucker und Prägedruckmaschinen | ||

| Tragbare Assistive Geräte | ||

| Navigationshilfen | ||

| Vergrößerungshilfen | ||

| Weitere (Dokumentenhalter, Monitore usw.) | ||

| Software-Lösungen | Bildschirmleseprogramme | |

| Spracherkennungs- und Text-zu-Sprache-Software | ||

| Weitere (OCR, sprechende Taschenrechner usw.) | ||

| Hybrid-Integrierte Lösungen | Smart Glasses (Tragbare KI-Geräte) | |

| Smart Canes / IoT-Navigationshilfen | ||

| Integrierte Braille-Tablets und Pads | ||

| Weitere konvergierte Lösungen | ||

| Nach Endnutzer | Einzelpersonen / Verbraucher | |

| Bildungseinrichtungen | ||

| Unternehmen und Arbeitsplatz | ||

| Rehabilitationszentren und NGOs | ||

| Regierungsorganisationen | ||

| Nach Technologie | Optisch | |

| Elektronisch | ||

| KI-basiert und Computer Vision | ||

| Mechanisch / Braille | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Assistive Technologien für Sehbehinderte im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 7,09 Milliarden und soll mit einer CAGR von 11,86 % auf USD 12,42 Milliarden bis 2031 wachsen.

Welche Gerätekategorie führt die aktuelle Nachfrage an?

Software-Lösungen halten den größten Umsatzanteil von 35,18 %, angetrieben durch cloud-verteilte Bildschirmleseprogramme und Text-zu-Sprache-Werkzeuge.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 17,42 % wachsen, angetrieben durch alternde Bevölkerungen und steigende Myopie-Prävalenz.

Welche Technologie verzeichnet die schnellste Einführung?

KI-basierte Plattformen und Computer-Vision-Plattformen sollen mit einer CAGR von 16,07 % wachsen, da die On-Device-Neuronalverarbeitung erschwinglich wird.

Was schränkt die Verbraucherakzeptanz heute ein?

Hohe Vorabgerätepreise und begrenzte Versicherungserstattung bleiben die wichtigsten Hindernisse für einzelne Käufer.

Seite zuletzt aktualisiert am: