Marktgröße und Marktanteil im Bereich Kinderbetreuung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 274.71 Milliarden US-Dollar |

| Marktgröße (2031) | 354.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kinderbetreuung von Mordor Intelligence

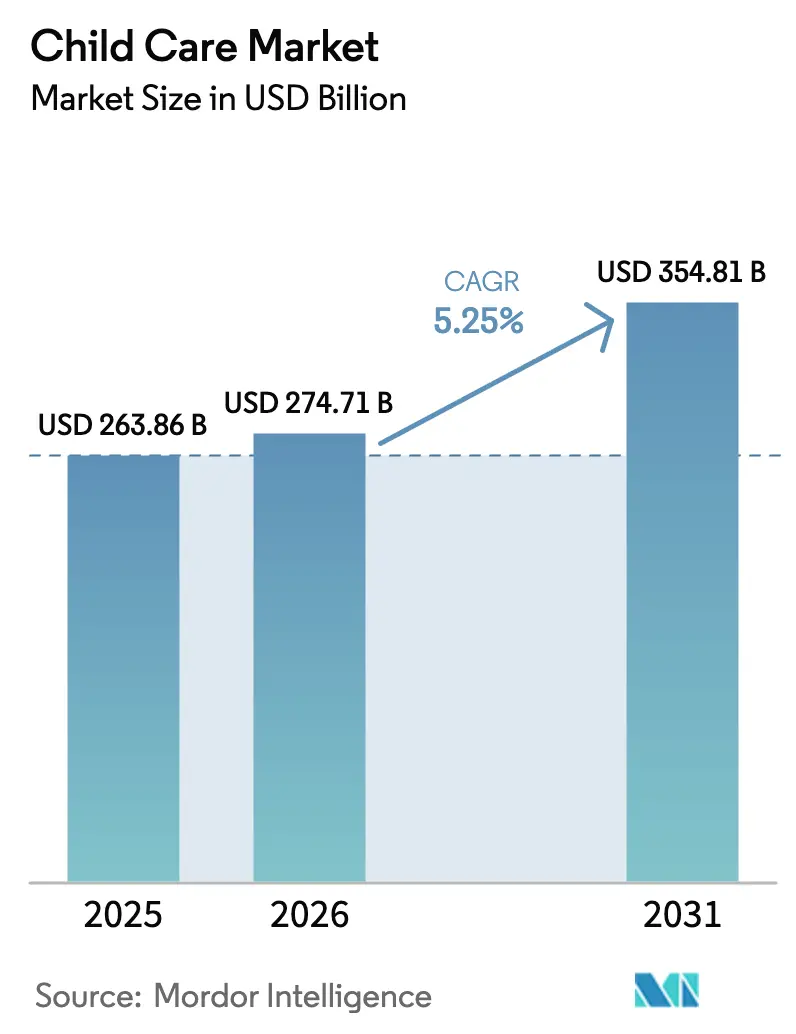

Die Marktgröße für Kinderbetreuung soll von 263,86 Mrd. USD im Jahr 2025 und 274,71 Mrd. USD im Jahr 2026 auf 354,81 Mrd. USD bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,25 % verzeichnen.

Die steigende Erwerbsbeteiligung von Müttern, die Nachfrage von Unternehmen nach betrieblichen Lösungen und digitale Anmeldeplattformen erweitern den Zugang schneller als das Lohnwachstum allein. Betreiber formeller Einrichtungen standardisieren Sicherheitstechnologien und Lehrplan-IP, um ihre Preissetzungsmacht zu verteidigen, während Regierungen in Kanada, Australien und Teilen Europas Subventionen anheben, die die Eigenkosten unter 10 % des mittleren Haushaltseinkommens deckeln.[1]Beschäftigung und soziale Entwicklung Kanada, „Fortschritte beim kanadaweiten frühkindlichen Lernen”, Regierung von Kanada, canada.ca Gleichzeitig schützen arbeitgebergestützte Verträge die Betreiber vor Leerstandsrisiken und treiben die Margen auf Einheitenebene drei bis fünf Prozentpunkte über die unabhängiger Anbieter. KI-gestützte Sicherheitsanalysen, adaptive Lernmaschinen und mobile Wartelisten-Apps verändern die Erwartungen der Eltern hinsichtlich Transparenz und Reaktionszeit. Dennoch bremsen Erziehermangel und neue Belüftungsvorschriften das Kapazitätswachstum in Ballungsräumen mit hohen Lebenshaltungskosten.

Wichtigste Erkenntnisse des Berichts

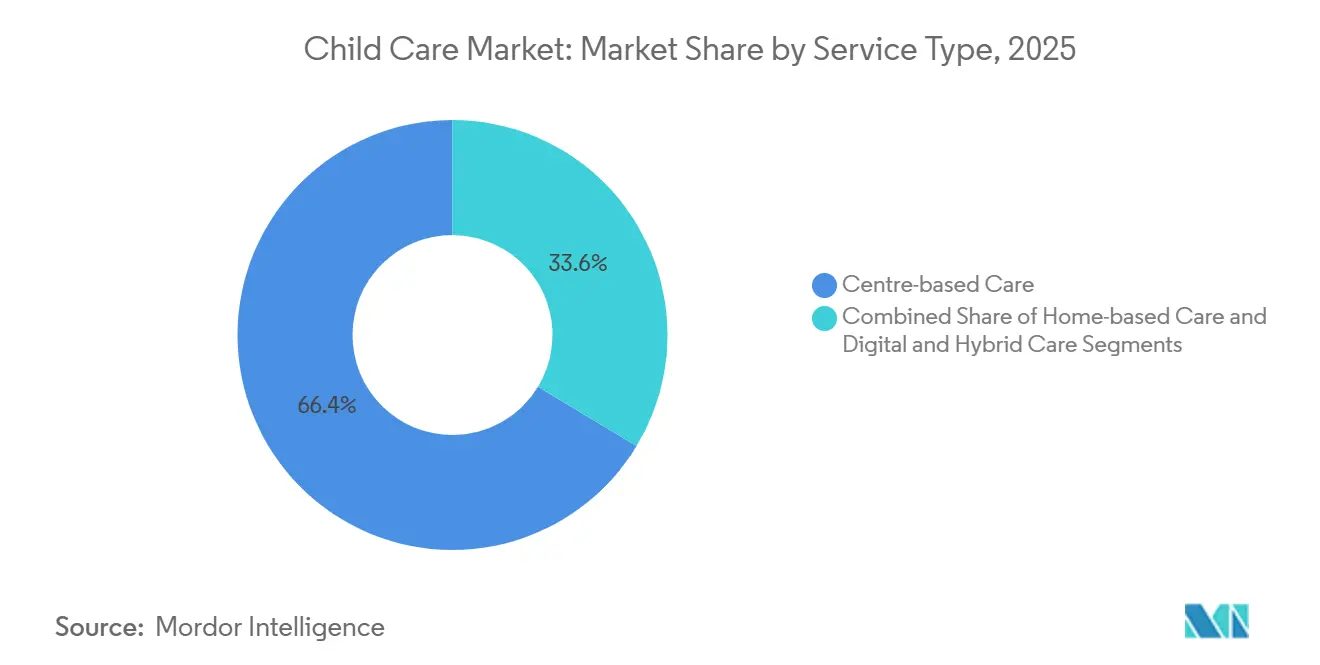

- Nach Dienstleistungsart entfiel 2025 ein Marktanteil von 66,36 % auf zentrumsbasierte Betreuung, während digitale und hybride Formate bis 2031 den schnellsten CAGR von 8,14 % verzeichnen sollen.

- Nach Altersgruppe entfielen 2025 52,67 % der Einschreibungen auf Vorschulkinder im Alter von 3–5 Jahren, während die Säuglingsbetreuung für Kinder unter 12 Monaten zwischen 2026 und 2031 mit einem CAGR von 9,46 % wachsen soll.

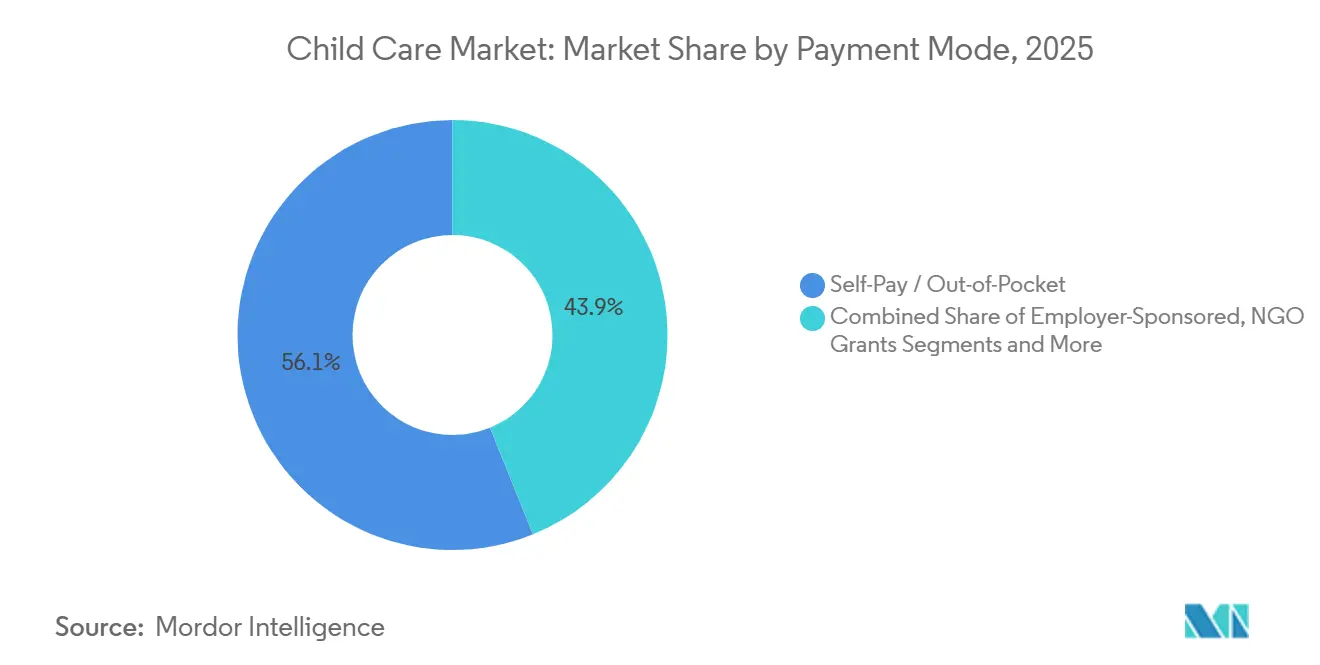

- Nach Zahlungsart erwirtschaftete die Selbstzahlung 2025 56,11 % des weltweiten Umsatzes, während staatliche Subventionen und Gutscheine bis 2031 mit einem CAGR von 8,12 % zunehmen.

- Nach Anbieterträgerschaft erzielten gewinnorientierte Betreiber 2025 einen Umsatzanteil von 54,73 %, doch gemeinnützige Anbieter sind auf einen stärkeren CAGR von 7,24 % bis 2031 ausgerichtet.

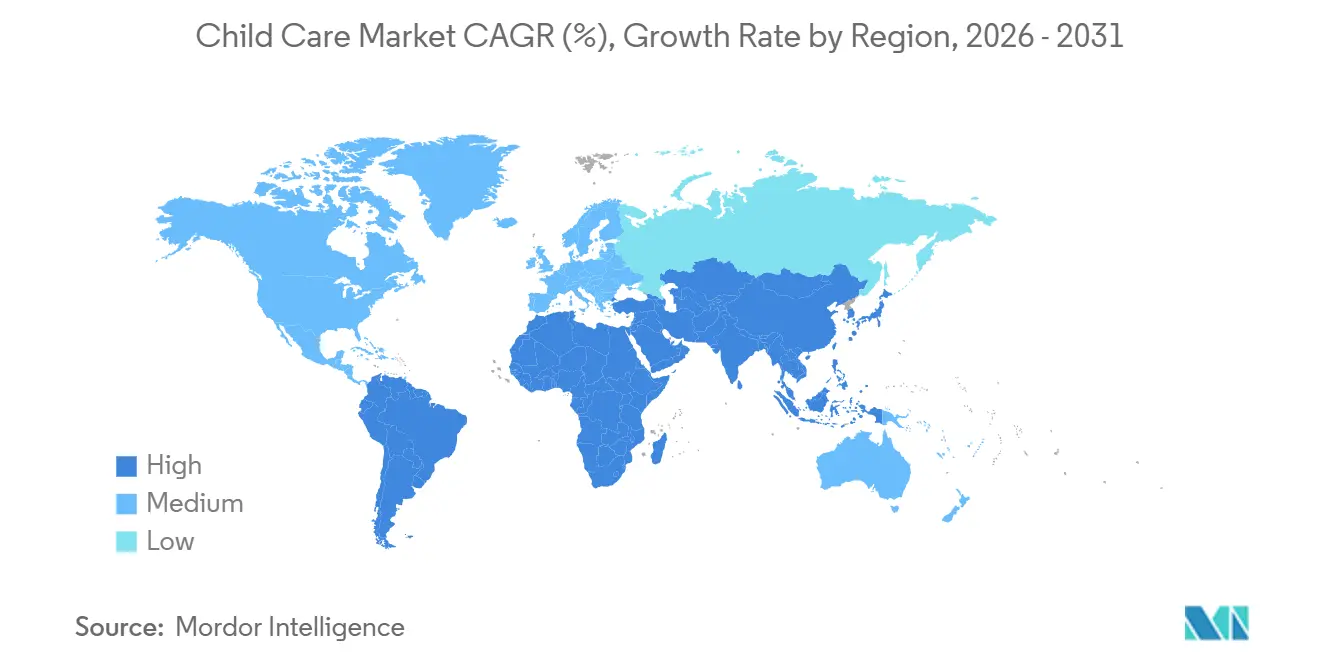

- Nach Geografie erwirtschaftete Nordamerika 2025 42,62 % des globalen Wertes, während der asiatisch-pazifische Raum bis 2031 den schnellsten CAGR von 7,82 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kinderbetreuung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl von Doppelverdiener-Haushalten | 1.2% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Erschwinglichkeitsprogramme und Subventionen | 1.5% | Nordamerika (Kanada, ausgewählte US-Bundesstaaten), Europa (Vereinigtes Königreich, Deutschland, Frankreich), Australien | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach arbeitgeberfinanzierter Betreuung | 0.8% | Nordamerika, Europa, GCC (arbeitgebergetriebene Volkswirtschaften) | Mittelfristig (2–4 Jahre) |

| Ausweitung digitaler Plattformen und Automatisierung der Anmeldung | 0.6% | Global, mit früher Einführung in Nordamerika, Europa und dem städtischen asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestütztes adaptives Lernen und Sicherheitsanalysen | 0.4% | Nordamerika, Europa, Australien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Städtische Mikrozentren-Formate in ungenutzten Einzelhandelsimmobilien | 0.5% | Städtische Kernbereiche in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl von Doppelverdiener-Haushalten

Die Erwerbsbeteiligung von Frauen in den Vereinigten Staaten stieg 2025 auf 57,4 %, und Doppelverdiener-Familien machen nun 63 % der Haushalte mit Kindern unter sechs Jahren aus. Kanadas CAD-10-pro-Tag-Politik führte zu einem Anstieg der Anträge um 22 %, während Australiens Subventionsdeckel von 90 % 15 % mehr Nutzer hinzufügte. Diese Veränderungen verkürzen die Zeitfenster für informelle Betreuung und verlängern die Wartelisten in Ballungsräumen.

Staatliche Erschwinglichkeitsprogramme und Subventionen

Die US-amerikanische Steuergutschrift für abhängige Betreuung stieg 2025 auf 4.000 USD pro Kind. Das Vereinigte Königreich investierte 1,5 Mrd. GBP, um dreißig kostenlose Stunden pro Woche auf Säuglinge auszuweiten. Deutschland schaffte kommunale Gebühren für einkommensschwache Familien ab, und Japan erhöhte die Subventionsobergrenzen für Teilzeitbeschäftigte – jede Maßnahme verlagert den Umsatzmix in Richtung öffentlicher Erstattung.[2] Bundessteuerbehörde der Vereinigten Staaten, „Erhöhung der Steuergutschrift für abhängige Betreuung für 2025”, IRS, irs.gov

Unternehmensnachfrage nach arbeitgeberfinanzierter Betreuung

Bright Horizons gab bekannt, dass arbeitgeberfinanzierte Standorte 38 % der Einschreibungen im Jahr 2025 abdeckten, gestützt durch vierzehn neue Verträge mit Fortune-500-Unternehmen. KinderCares B2B-Sparte wuchs im Jahresvergleich um 19 %, während Saudi-Arabiens Vision-2030-Regelung Arbeitgeber verpflichtet, betriebliche Betreuungsplätze zu schaffen, was die globale Relevanz des Unternehmenskanals ausweitet.[3] Bright Horizons Investor Relations, „Jahresbericht 2025”, Bright Horizons, brighthorizons.com

Ausweitung digitaler Plattformen und Automatisierung der Anmeldung

Plattformen wie Wonderschool, Kinside und KindiCare reduzieren den Anmeldeaufwand, verkürzen die Bearbeitungszeit von fünfundvierzig auf acht Minuten und generieren Nachfragetrenddaten für die Netzwerkplanung. Chinas Genehmigung von achtzehn virtuellen Vorschulplattformen brachte bis Ende 2025 1,2 Millionen Kinder im ländlichen Raum online.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an frühkindlichen Erziehern | -0.9% | Global, mit akutem Druck in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Steigende Betriebs- und Immobilienkosten, die die Gebühren übersteigen | -0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verschärfte Innenraumluft- und Bauvorschriften nach COVID-19 | -0.4% | Nordamerika, Europa, Australien, Japan | Kurzfristig (≤ 2 Jahre) |

| Geringe Verbreitung von Versicherungsfinanzierungsinstrumenten für Kinderbetreuung | -0.3% | Global, mit geringster Verbreitung im asiatisch-pazifischen Raum, Südamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an frühkindlichen Erziehern

Die Vakanzquote erreichte 2025 in den USA 12 %, und 34 % des britischen Kita-Personals scheidet innerhalb von zwei Jahren nach der Qualifikation aus. Australien führte Bindungsprämien von 10.000 AUD ein, doch das Angebot bleibt hinter der Nachfrage zurück, was das Wachstum neuer Betreuungsplätze begrenzt und die Lohnkosten erhöht.

Steigende Betriebs- und Immobilienkosten, die die Gebühren übersteigen

Die Erdgeschossmieten im Einzelhandel in den großen US-amerikanischen Ballungsräumen stiegen 2024 um 7,2 %. KinderCares Belegungsquote stieg auf 19,7 % des Umsatzes, was die Marge um 140 Basispunkte verringerte, während die Energiekosten im Vereinigten Königreich um 34 % stiegen und 12 % der Anbieter zu reduzierten Öffnungszeiten oder Schließungen zwangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Einrichtungen trifft auf digitale Disruption

Zentrumsbasierte Formate erzielten 2025 einen Anteil von 66,36 % am Markt für Kinderbetreuung, angetrieben durch Lehrplan- und Sozialisierungsvorteile. Der CAGR von 8,14 % digitaler Programme spiegelt die plattformgestützte Reichweite im ländlichen Raum und gemischte Hub-and-Spoke-Modelle wider, die die Immobilienintensität verringern. Außerschulische Betreuung profitiert von den Zeitplänen von Doppelverdiener-Familien, während arbeitgeberfinanzierte Standorte eine Auslastung von 85 % bis 95 % erreichen und die Widerstandsfähigkeit der Marktgröße für Kinderbetreuung verbessern. Häusliche Angebote bedienen preissensible Familien, lassen sich jedoch unter strengeren Lizenzierungsregeln schlecht skalieren. Nanny- und Au-pair-Betreuung bleibt eine Nische, behindert durch Visaobergrenzen. Virtuelle Vorschulen, die durch Chinas Erlass von 2024 anerkannt wurden, externalisieren die Inhaltsvermittlung und positionieren Technologieunternehmen, um inkrementelle Marktanteile zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Säuglingswachstum übertrifft die Reife des Vorschulsegments

Vorschulkinder machten 2025 52,67 % der Einschreibungen aus, bedingt durch universelle Vorschulpflichten, doch das Wachstum stagniert dort, wo öffentliche Systeme ausgereift sind. Der CAGR von 9,46 % bei der Säuglingsbetreuung ist mit verkürzten Elternzeitregelungen und betrieblichen Rückkehr-ins-Büro-Verpflichtungen verbunden, was die Marktgröße für Kinderbetreuung in jüngeren Altersgruppen vergrößert. Niedrigere Betreuungsschlüssel erhöhen die Anbieterkosten, rechtfertigen jedoch Schulgeldaufschläge von 20 % bis 40 % und stützen einen stabilen Marktanteil für Vollserviceanbieter. Subventionserhöhungen in Japan und Kanada leiten Mittel an Säuglinge weiter, während Schulkindprogramme mit Sportvereinen konkurrieren und die Nachschulbetreuung einschränken.

Nach Zahlungsart: Subventionsdynamik verändert den Umsatzmix

Die Selbstzahlung erwirtschaftete 2025 noch 56,11 % der Einnahmen, doch Subventionsprogramme steigen jährlich um 8,12 % und verringern die Abhängigkeit von Schulgeld. Kanadas CAD-10-pro-Tag-Modell allein erhöhte die Nettoeinschreibungen um 22 %. Arbeitgeberausschlüsse von 10.500 USD steigern die arbeitgeberfinanzierte Inanspruchnahme und schützen die Margen, wenn die öffentliche Erstattung hinter der Inflation zurückbleibt. Philanthropie finanziert Plätze für Kinder mit besonderen Bedürfnissen, bleibt jedoch projektfinanziert und begrenzt die Skalierbarkeit, während Konzessionen im Rahmen öffentlich-privater Partnerschaften Landnutzungsrechte mit privatem Betrieb verbinden, um den Marktanteil in unterversorgten Regionen zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbieterträgerschaft: Wachstum gemeinnütziger Anbieter übertrifft die Skalierung gewinnorientierter Anbieter

Gewinnorientierte Ketten hielten 2025 54,73 % des Umsatzes, gestützt durch Private-Equity-Kapital und Datenanalysen, die die Preisgestaltung optimieren. Gemeinnützige Anbieter, die um 7,24 % wachsen, nutzen steuerbefreite Anleihen und Zuschüsse, um in Löhne und Einrichtungsverbesserungen zu reinvestieren, und gewinnen häufig preissensible Haushalte. Staatliche Einrichtungen setzen Lohnuntergrenzen und Qualitätsnormen und prägen Branchenmaßstäbe. Genossenschaftliche Modelle weisen durch Elternarbeit niedrigere Kosten pro Kind auf, bleiben jedoch stark lokal verankert.

Geografische Analyse

Nordamerika erwirtschaftete 2025 42,62 % des globalen Wertes. Das durchschnittliche US-amerikanische Schulgeld beträgt 12.000 USD pro Jahr, doch Erziehermangel und strengere Lüftungsvorschriften begrenzen die Expansion. Kanadas umfassende Subventionspolitik hat die adressierbare Basis vertieft, obwohl die Wartezeiten in Toronto zwölf Monate überschreiten. Mexikos formale Durchdringung liegt 15 % zurück, doch die Nachfrage von Doppelverdiener-Familien in Ballungsräumen zieht regionale Ketten an.

Der asiatisch-pazifische Raum befindet sich bis 2031 auf einem CAGR-Pfad von 7,82 %. Chinas Genehmigungen für virtuelle Vorschulen schaffen kapitalextensive Plätze, während städtische Kleinfamilien in Indien bis zu 15.000 INR monatlich zahlen, was 20 % bis 30 % des mittleren Einkommens entspricht. Japan weitete die Subventionsobergrenzen für Teilzeitbeschäftigte aus, und Australien hob seine höchste Subvention auf 90 % an – beides bewegt mehr Eltern in regulierte Netzwerke.

Europa verbindet nahezu universelle Vorschulerziehung mit gezielten privaten Nischen. Die 30 kostenlosen Wochenstunden im Vereinigten Königreich steigerten die Einschreibungen, drückten jedoch die Margen von 12 % der Anbieter. Deutschlands Gebührenfreiheitsinitiative beseitigt Preishürden unterhalb eines Einkommens von 60.000 EUR, während Frankreichs öffentliche École maternelle die Privatsektor-Obergrenze auf Säuglings- und Verlängerungsstundenleistungen begrenzt. Die kulturelle Abhängigkeit Südeuropas von Großeltern verlangsamt die Inanspruchnahme, doch die Urbanisierung bewirkt allmählich einen Wandel.

Wettbewerbslandschaft

Der Marktkonzentrationsindex beträgt 2. Bright Horizons, KinderCare und Learning Care Group nutzen Lehrplan-IP und digitale Anmeldung, um unabhängige Anbieter um drei bis fünf Margenpunkte zu übertreffen. Goodstart und YMCA-verbundene Standorte stützen sich auf gemischte Subventionen und Zuschüsse, um Gebührenerhöhungen abzufedern und gleichzeitig Personal zu halten. Technologische Differenzierungsmerkmale – KI-Kameras, adaptive Lehrpläne – skalieren am schnellsten bei kapitalstarken Ketten. Arbeitgeberstandorte, Mikrozentren und Nischen für Kinder mit besonderen Bedürfnissen erweisen sich als Wachstumsbereiche, während die Compliance-Kosten nach COVID-19 unterkapitalisierte unabhängige Anbieter zur Konsolidierung oder zum Marktaustritt drängen.

Marktführer in der Kinderbetreuungsbranche

Bright Horizons Family Solutions, Inc.

KinderCare Education

Learning Care Group, Inc.

Busy Bees Holdings

G8 Education

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Der Midlands Partnership University NHS Trust ersetzte seinen BeeU-Dienst durch ein umfassenderes CAMHS-Programm zur Unterstützung der psychischen Gesundheit von Kindern in Shropshire.

- Januar 2026: Kamineni Hospitals eröffnete M'Brace, eine Mutter-Kind-Einheit, die Geburtshilfe und pädiatrische Dienste in Hyderabad integriert.

- Januar 2026: Der Bundesstaat New York startete ein Pilotprojekt mit den Landkreisen Dutchess, Monroe und Broome, um die universelle Kinderbetreuung für Kinder unter fünf Jahren im Rahmen des landesweiten Plans von Gouverneurin Hochul auszuweiten.

- Januar 2026: Die Flipkart Foundation ging eine Partnerschaft mit SOS-Kinderdörfern Indien ein, um Gesundheits- und Pflegeprogramme in vier Städten zu verbessern.

Umfang des globalen Berichts über den Markt für Kinderbetreuung

Gemäß dem Berichtsumfang umfasst Kinderbetreuung die Betreuung und Beaufsichtigung eines Kindes oder mehrerer Kinder im Alter von zwei Wochen bis 18 Jahren. Frühkindliche oder elementare Bildung kann als Teil der Kinderbetreuung in anspruchsvollen Lernumgebungen angeboten werden. Professionelle Betreuungspersonen leisten Betreuung entweder in einer zentrumsbasierten Einrichtung (wie Kindertagesstätten, Vorschulen und Schulen) oder zu Hause (Nannys oder familiäre Tagespflege).

Der Bericht über den Markt für Kinderbetreuung ist segmentiert nach Dienstleistungsart, Altersgruppe, Zahlungsart, Anbieterträgerschaft und Geografie. Nach Dienstleistungsart ist der Markt in Zentrumsbasierte Betreuung, Häusliche Betreuung sowie Digitale und Hybride Betreuung unterteilt. Nach Altersgruppe ist der Markt in Säugling, Kleinkind, Vorschulkind, Schulkind und Kinder mit besonderen Bedürfnissen unterteilt. Nach Zahlungsart ist der Markt in Selbstzahlung, Staatliche Förderung, Arbeitgeberfinanziert, Philanthropie und Öffentlich-Private Partnerschaft unterteilt. Nach Anbieterträgerschaft ist der Markt in gewinnorientierte, gemeinnützige, staatliche und genossenschaftliche Anbieter unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Zentrumsbasierte Betreuung | Ganztägige Betreuung / Kindertagesstätten |

| Vorschule / Vorklasse | |

| Außerschulische Betreuung (Vor- und Nachschule) | |

| Arbeitgeberfinanzierte Einrichtungen vor Ort / in der Nähe | |

| Spontane und flexible Mikrozentren | |

| Häusliche Betreuung | Lizenzierte familiäre Tagespflege |

| Nicht lizenzierte familiäre / informelle Betreuung | |

| Nanny / Au-pair-Betreuung zu Hause | |

| Häusliche Betreuung für Kinder mit besonderen Bedürfnissen / medizinischem Bedarf | |

| Digitale und hybride Betreuung | Virtuelle frühkindliche Lernprogramme |

| Marktplatz- und Buchungsplattformen | |

| Gemischte Hub-and-Spoke-Modelle |

| Säugling (0–12 Monate) |

| Kleinkind (1–2 Jahre) |

| Vorschulkind (3–5 Jahre) |

| Schulkind (6–12 Jahre) |

| Kinder mit besonderen Bedürfnissen (0–12 Jahre) |

| Selbstzahlung / Eigenanteil |

| Staatliche Förderung / Gutschein |

| Arbeitgeberfinanziert |

| Philanthropie / NGO-Zuschüsse |

| Öffentlich-private Partnerschaft (gemischt) |

| Gewinnorientiert |

| Gemeinnützig |

| Staatlich betrieben |

| Genossenschaftlich / Elterngeführt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Zentrumsbasierte Betreuung | Ganztägige Betreuung / Kindertagesstätten |

| Vorschule / Vorklasse | ||

| Außerschulische Betreuung (Vor- und Nachschule) | ||

| Arbeitgeberfinanzierte Einrichtungen vor Ort / in der Nähe | ||

| Spontane und flexible Mikrozentren | ||

| Häusliche Betreuung | Lizenzierte familiäre Tagespflege | |

| Nicht lizenzierte familiäre / informelle Betreuung | ||

| Nanny / Au-pair-Betreuung zu Hause | ||

| Häusliche Betreuung für Kinder mit besonderen Bedürfnissen / medizinischem Bedarf | ||

| Digitale und hybride Betreuung | Virtuelle frühkindliche Lernprogramme | |

| Marktplatz- und Buchungsplattformen | ||

| Gemischte Hub-and-Spoke-Modelle | ||

| Nach Altersgruppe | Säugling (0–12 Monate) | |

| Kleinkind (1–2 Jahre) | ||

| Vorschulkind (3–5 Jahre) | ||

| Schulkind (6–12 Jahre) | ||

| Kinder mit besonderen Bedürfnissen (0–12 Jahre) | ||

| Nach Zahlungs- / Finanzierungsart | Selbstzahlung / Eigenanteil | |

| Staatliche Förderung / Gutschein | ||

| Arbeitgeberfinanziert | ||

| Philanthropie / NGO-Zuschüsse | ||

| Öffentlich-private Partnerschaft (gemischt) | ||

| Nach Anbieterträgerschaft | Gewinnorientiert | |

| Gemeinnützig | ||

| Staatlich betrieben | ||

| Genossenschaftlich / Elterngeführt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die weltweite Ausgabe für formale Betreuung?

Zwischen 2026 und 2031 wird die weltweite Ausgabe voraussichtlich von 274,71 Mrd. USD auf 354,81 Mrd. USD bei einem CAGR von 5,25 % steigen.

Welches Dienstleistungsformat gewinnt am schnellsten Marktanteile?

Digitale und hybride Programme wachsen mit einem CAGR von 8,14 % am schnellsten unter allen Formaten, dank Anmelde-Apps und virtueller Lehrpläne.

Warum wächst die Säuglingsbetreuung schneller als die Vorschulbetreuung?

Kürzere Elternzeitfenster und Rückkehr-ins-Büro-Verpflichtungen veranlassen Eltern, formale Plätze für Säuglinge zu sichern, was einen CAGR von 9,46 % für die Kategorie der 0- bis 12-Monate alten Kinder antreibt.

Welche Rolle spielen arbeitgeberfinanzierte Einrichtungen beim Kapazitätswachstum?

Arbeitgeberfinanzierte Standorte erzielen eine Auslastung von 85 %–95 % und verlagern das Kapitalrisiko auf Unternehmen, was die Schaffung neuer Plätze in angespannten Arbeitsmärkten beschleunigt.

Wie wirken sich Erziehermangel auf den Betrieb aus?

Eine US-amerikanische Vakanzquote von 12 % im Jahr 2025 erzwingt Lohnerhöhungen, begrenzt Neueröffnungen von Einrichtungen und zieht 0,9 Prozentpunkte vom prognostizierten CAGR ab.

Welche Regionen werden voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einem CAGR von 7,82 % bis 2031, angetrieben durch Urbanisierung, steigende Erwerbsbeteiligung von Frauen und regulatorische Liberalisierung.

Seite zuletzt aktualisiert am: