Marktgröße und Marktanteil für klinische Studien im Bereich psychische Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

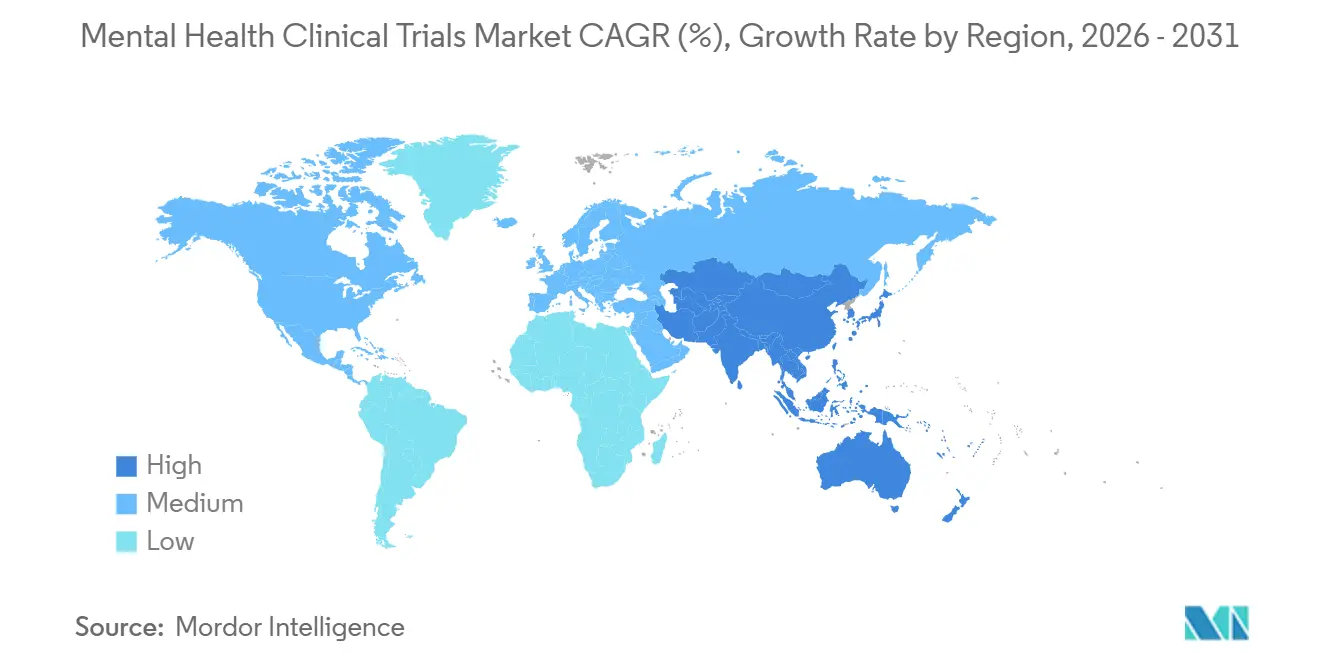

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

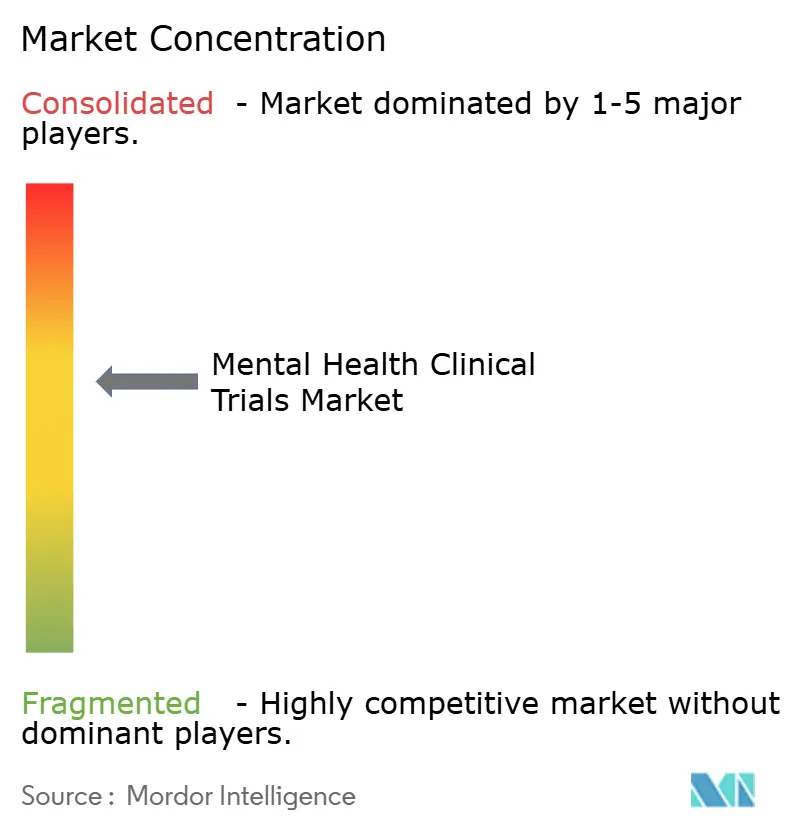

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für klinische Studien im Bereich psychische Gesundheit von Mordor Intelligence

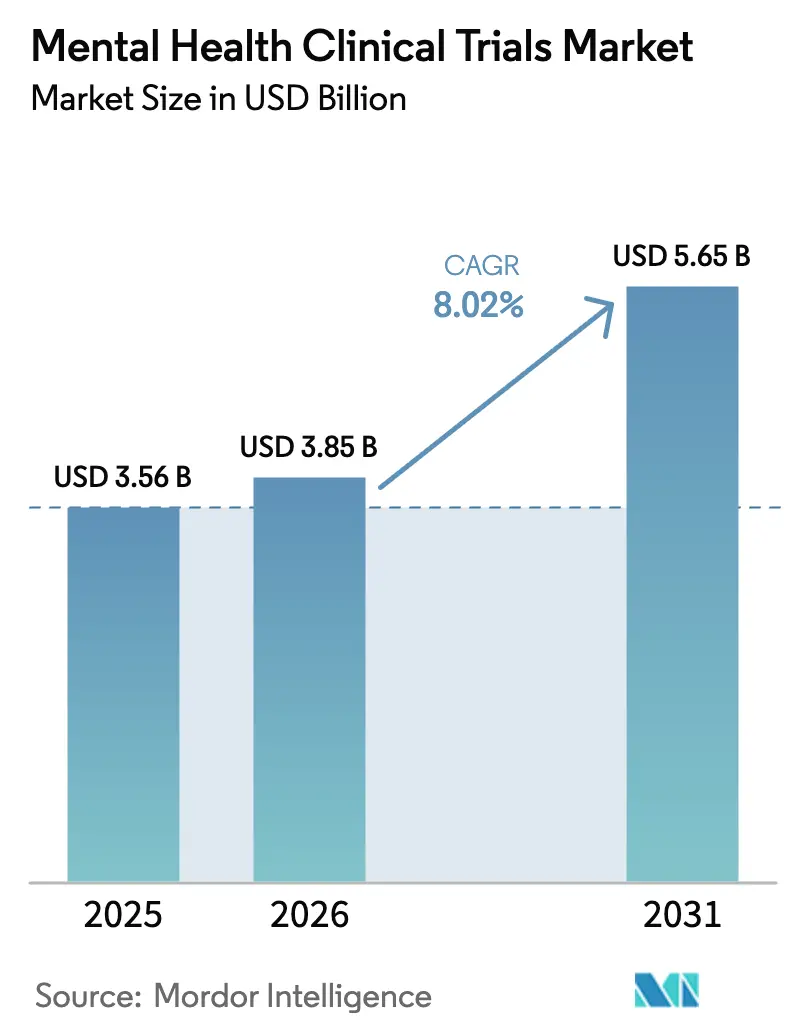

Die Marktgröße für klinische Studien im Bereich psychische Gesundheit wird voraussichtlich von 3,56 Milliarden USD im Jahr 2025 und 3,85 Milliarden USD im Jahr 2026 auf 5,65 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,02 % zwischen 2026 und 2031 entspricht. Das Interesse der Sponsoren an adaptiven Plattformprotokollen, die Fast-Track-Designierungen der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) für neuartige Wirkmechanismen sowie die Nachfrage der Arbeitgeber nach evidenzbasierten Wohlbefindenleistungen konvergieren, um Zykluszeiten zu beschleunigen und die Indikationsbreite zu erweitern. Bahnbrechende Zulassungen – wie Bristol Myers Squibbs muskarinischer Modulator Cobenfy – und regulatorische Ablehnungen – wie die FDA-Entscheidung vom August 2024 zu MDMA bei posttraumatischer Belastungsstörung – signalisieren, dass die Regulierungsbehörden differenzierte Wissenschaft genehmigen werden, während sie weiterhin reproduzierbare Sicherheitsprofile verlangen. Risikokapitalfinanzierung für psychedelische Programme, dezentralisierte Studienrichtlinien, die Telemedizinbewertungen legitimieren, und das Budget des NIH von 2,9 Milliarden USD für psychische Gesundheit erweitern die Pipeline weiter. Gleichzeitig treiben Abbruchraten von durchschnittlich 30 % bei Depressionen und 40 % bei Schizophrenie die Kosten pro Patient in die Höhe und zwingen Sponsoren zur Überrekrutierung sowie zur Einführung KI-gesteuerter Bindungsmaßnahmen.

Wichtigste Erkenntnisse des Berichts

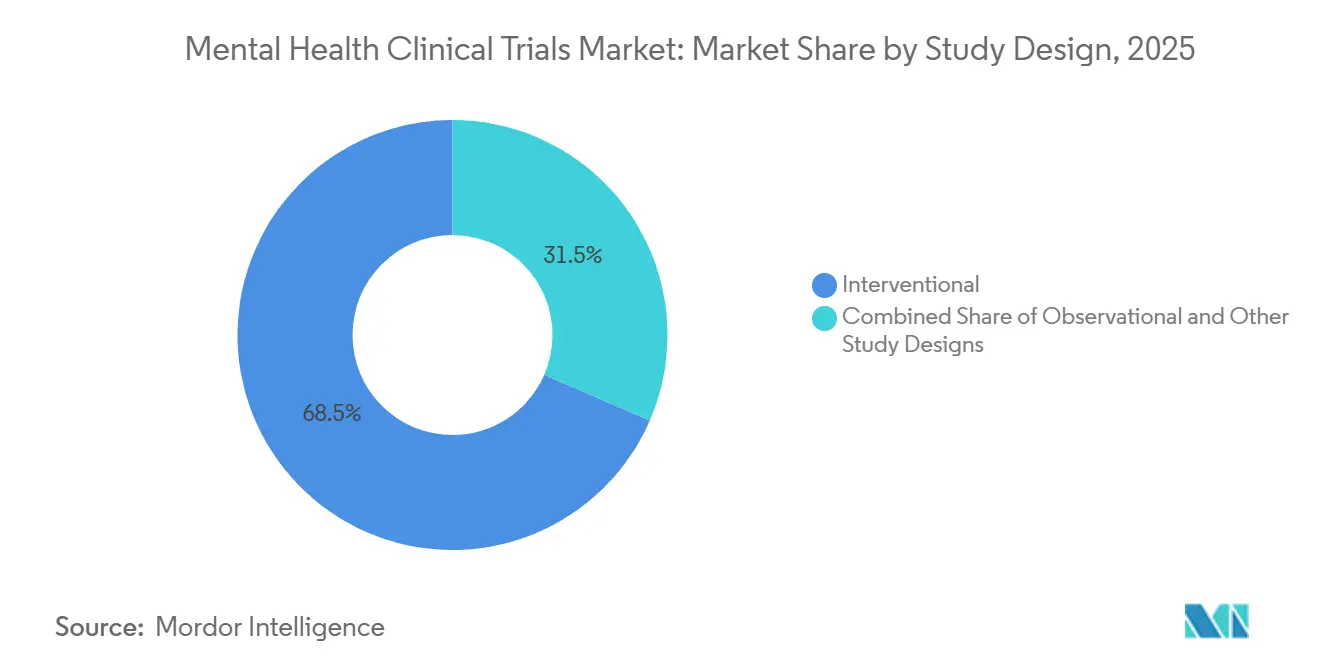

- Nach Studiendesign führten interventionelle Protokolle mit einem Marktanteil von 68,54 % im Markt für klinische Studien im Bereich psychische Gesundheit im Jahr 2025; Beobachtungsstudien werden bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen.

- Nach Phase hielt Phase III im Jahr 2025 einen Anteil von 37,44 % an der Marktgröße für klinische Studien im Bereich psychische Gesundheit, während Phase II bis 2031 voraussichtlich mit einer CAGR von 10,65 % wachsen wird.

- Nach Störungsbild entfiel auf Depressionen im Jahr 2025 ein Anteil von 25,15 % der Aktivitäten, während Schizophrenie-Studien bis 2031 mit einer CAGR von 10,82 % voranschreiten.

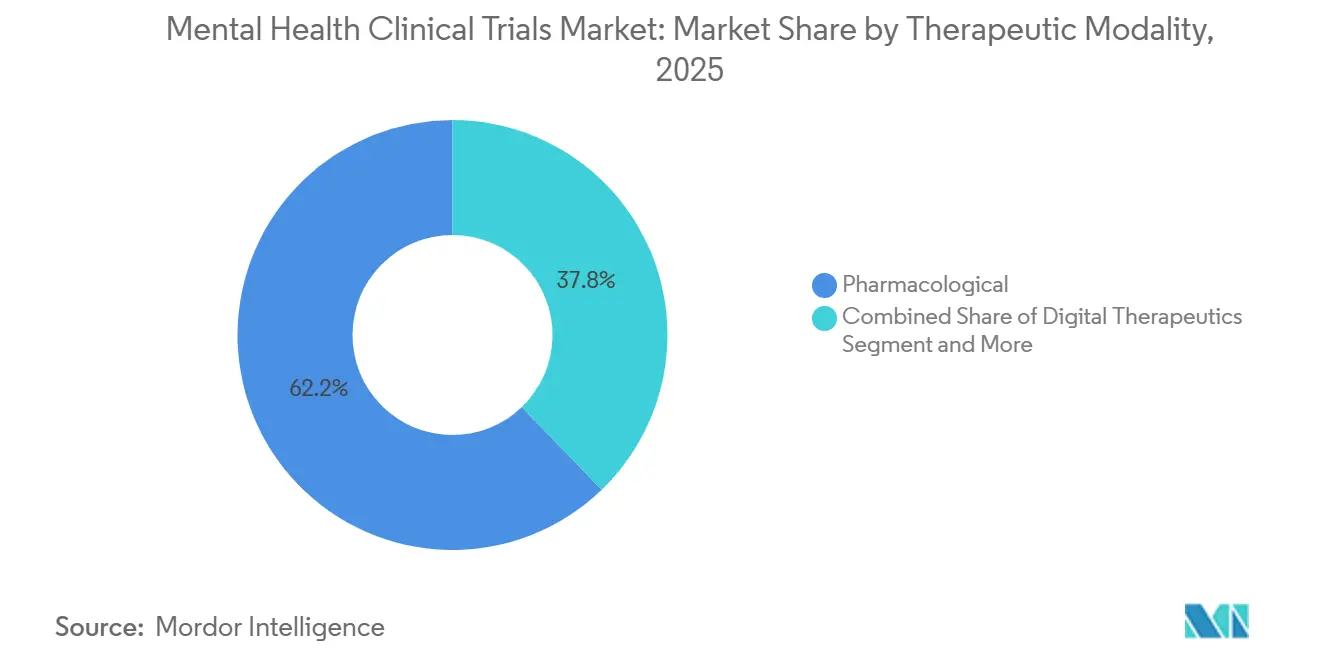

- Nach therapeutischer Modalität hielten pharmakologische Ansätze im Jahr 2025 einen Umsatzanteil von 62,23 %; digitale Therapeutika skalieren nach mehreren FDA-Zulassungen mit einer CAGR von 12,42 %.

- Nach Sponsor beherrschten pharmazeutische und biopharmazeutische Unternehmen im Jahr 2025 einen Anteil von 54,45 %, während risikokapitalfinanzierte Biotechnologieunternehmen auf der Grundlage einer psychedelischen Finanzierung von 1,8 Milliarden USD mit einer CAGR von 11,12 % expandieren.

- Nach Studienumgebung dominierten standortbasierte Formate im Jahr 2025 noch mit einem Anteil von 70,63 %, doch dezentralisierte Modelle steigen mit einer CAGR von 10,22 % an, da Wearables die Besuchsbelastung reduzieren.

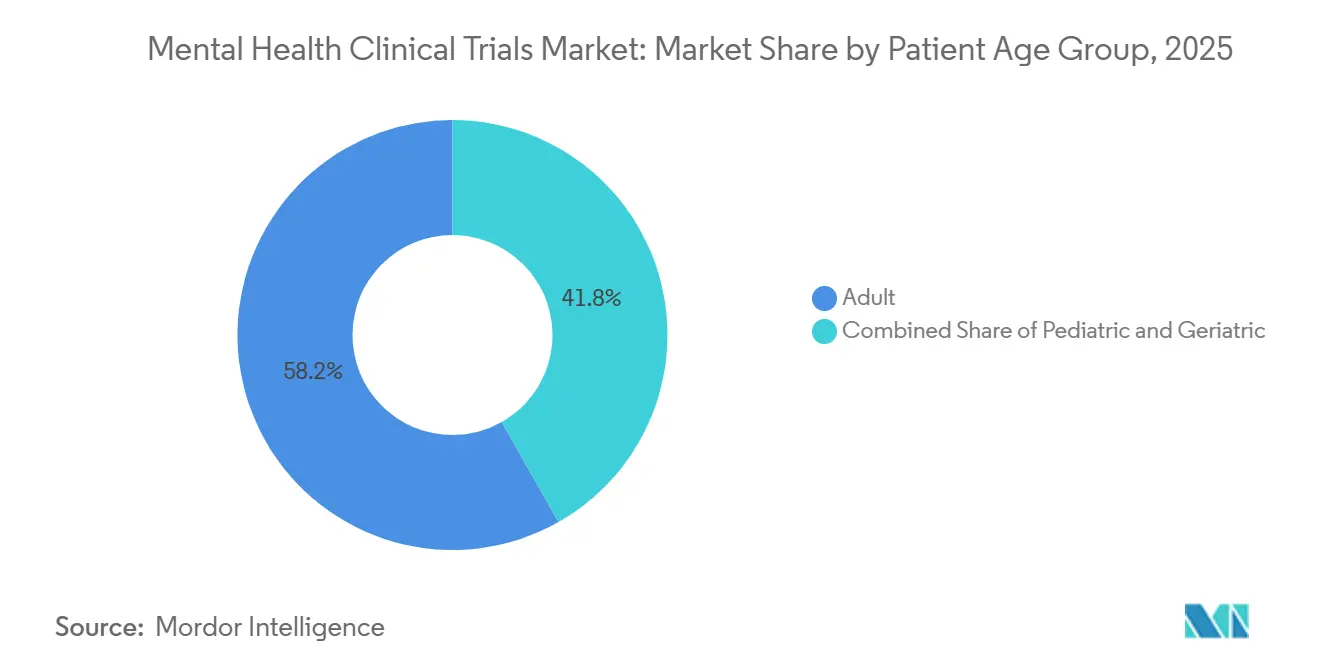

- Nach Altersgruppe repräsentierten Erwachsene im Jahr 2025 58,23 % der Einschreibungen; pädiatrische Kohorten wachsen nach dem FDA-Entwurf der Leitlinien zu pädiatrischen Untersuchungsplänen aus dem Jahr 2024 mit einer CAGR von 9,12 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 45,13 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,01 % bis 2031 die am schnellsten wachsende Region ist, gestützt durch Chinas regulatorische Reformen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Studien im Bereich psychische Gesundheit

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz psychischer Erkrankungen | +2.1% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der F&E-Budgets in Pharma und Biotechnologie | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Kernraum | Mittelfristig (2–4 Jahre) |

| Einführung dezentralisierter und digitaler Studienmodelle | +1.5% | Nordamerika und EU führend, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für psychedelisch unterstützte Therapien | +1.2% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Patientenstratifizierung steigert die Einschreibung | +1.0% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Wohlbefindenleistungen steigern die Nachfrage | +0.6% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz psychischer Erkrankungen

Die WHO schätzte im Jahr 2024 280 Millionen Menschen mit Depressionen und 301 Millionen mit Angststörungen, ein Anstieg von 25 % seit 2019, was den adressierbaren Patientenpool für den Markt für klinische Studien im Bereich psychische Gesundheit erweitert. Die Regierungen reagierten; das NIH erhöhte sein dediziertes Budget im Haushaltsjahr 2025 auf 2,9 Milliarden USD, ein jährlicher Anstieg von 12 %, um biomarkerreiche Studien zur Analyse von Responder-Phänotypen zu finanzieren. Sponsoren integrieren Neuroimaging und Zytokin-Panels in Phase-II-Designs, um den Anforderungen von Kostenträgern und Regulierungsbehörden an Präzisionsnachweise gerecht zu werden. Die breitere epidemiologische Belastung – 280 Milliarden USD an entgangenem US-amerikanischen Produktivitätsverlust – schafft Dringlichkeit bei Arbeitgebern, die letztendlich Versicherungsprämien finanzieren. Diese konvergierenden Faktoren steigern die Einschreibungsraten und halten hohe Studienstarts aufrecht.

Wachstum der F&E-Budgets in Pharma und Biotechnologie

Eli Lillys F&E-Ausgaben von 9,3 Milliarden USD im Jahr 2024 widmeten 18 % der Neurowissenschaften, ein Anstieg um vier Prozentpunkte im Jahresvergleich[1]Eli Lilly and Company, "Ergebnisse des Gesamtjahres 2024", investor.lilly.com. Biogen setzte 2,1 Milliarden USD für Depressions- und Schizophrenieprogramme um, nachdem sich die Cashflows aus dem Alzheimer-Launch stabilisiert hatten. Größere Budgets finanzieren adaptive Plattformstudien, die Phase II und III zusammenführen und unter dem Pathway für komplexe innovative Designs der FDA die Zeitpläne um bis zu zwei Jahre verkürzen. Die Prinzipien von Project Optimus zur Dosisoptimierung haben sich in die Psychiatrie ausgebreitet und fördern niedrigere, verträgliche Therapieschemata, die den Abbruch um zweistellige Prozentpunkte reduzieren. Größere F&E-Budgets verstärken somit sowohl die Quantität als auch die Komplexität der Studien.

Einführung dezentralisierter und digitaler Studienmodelle

Die FDA-Leitlinie vom März 2024 legitimierte Telemedizinbewertungen, sofern die Interrater-Reliabilität 0,80 überschreitet, und senkte geografische Barrieren für den Markt für klinische Studien im Bereich psychische Gesundheit. IQVIA gab bekannt, dass 38 % seines psychiatrischen Portfolios bis Q4 2024 mindestens ein dezentralisiertes Element nutzten, gegenüber 22 % im Jahr 2023[2]IQVIA Holdings, "Transkript des Earnings Call Q4 2024", iqvia.com. Kosteneinsparungen von 3.000–5.000 USD pro Patient werden durch den Wegfall von Standortgemeinkosten erzielt, doch zeigen Fernbewertungen eine 15 % höhere Bewertungsvarianz, was algorithmische Qualitätsprüfungen erforderlich macht. Hybriddesigns, die vierteljährliche Klinikbesuche mit monatlicher Telemedizin kombinieren, stellen nun einen pragmatischen Kompromiss dar, der von Sponsoren und Regulierungsbehörden gleichermaßen angenommen wird.

Risikokapitalfinanzierung für psychedelisch unterstützte Therapien

Psychedelische Start-ups zogen im Jahr 2024 1,8 Milliarden USD in 47 Transaktionen an und hielten eine Pipeline aus Psilocybin-, DMT- und MDMA-Analoga aufrecht, trotz eines vollständigen Antwortschreibens der FDA an Lykos' PTSD-Einreichung. Compass Pathways' Serie-C-Finanzierung über 150 Millionen USD unterstreicht die Bereitschaft der Investoren, Phase-III-Studien mit 300 Patienten zu finanzieren, die eine aktive Placebo-Verblindung beinhalten, um erhöhten Evidenzanforderungen gerecht zu werden. Der Kapitalzufluss beschleunigt die Einschreibung in Hochdosis- und Mikrodosierungsarme, erweitert mechanistische Messwerte und letztendlich die Einreichungsgeschwindigkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Gesundheitskompetenz im Bereich psychische Gesundheit in Schwellenmärkten | -0.8% | Asiatisch-pazifischer Raum ohne Japan und Australien, MENA, Südamerika | Langfristig (≥ 4 Jahre) |

| Knappheit pädiatrischer Populationen für ethische Rekrutierung | -0.9% | Global, akut in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Abbruchraten aufgrund langer Therapiezeiträume | -1.4% | Global, akut in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit für neuartige Neurotherapeutika | -1.1% | Nordamerika, Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Abbruchraten aufgrund langer Therapiezeiträume

Eine Metaanalyse in Lancet Psychiatry, die 127 Studien umfasste, zeigte eine Abbruchrate von 30 % bis Woche 12 bei Depressionen und 40 % bis Woche 26 bei Schizophrenie, was die Kosten pro Patient um 8.000–12.000 USD erhöht. Sponsoren überrekrutieren nun um etwa 25 %, um die statistische Aussagekraft zu erhalten, doch dies erhöht die Budgets und verlängert die Rekrutierung. Auftragsforschungsunternehmen wie Fortrea integrieren von Pflegepersonal geleitete Bindungsprogramme – wöchentliche Text- oder Telefonkontakte –, die in einem Pilotprojekt 2024 die Abbruchrate um 12 Prozentpunkte senkten, aber 2.500 USD pro Einschreibung hinzufügen. Die Regulierungsbehörden haben keine Bindungspläne vorgeschrieben, doch Prüferanfragen untersuchen zunehmend, ob die Studienabsolventen die beabsichtigte Population widerspiegeln. Anhaltende Abbruchraten bleiben das kostspieligste operative Hindernis für Sponsoren.

Erstattungsunsicherheit für neuartige Neurotherapeutika

Digitale Therapeutika mit einem Preis von über 500 USD monatlich riskieren den Ausschluss aus Arzneimittellisten, sofern sie nicht durch reale Kostenkompensationsdaten unterstützt werden – eine Lektion, die durch die Insolvenz von Pear Therapeutics im Jahr 2023 unterstrichen wurde. Neuromodulationsgeräte mit Kosten von 15.000–25.000 USD erhielten Medicare-Deckung, stehen jedoch vor einer lückenhaften Medicaid-Übernahme, was den Zugang in einkommensschwachen Kohorten einschränkt. Sponsoren stratifizieren nun Phase-III-Designs nach Kostenträgertyp, um gezielte gesundheitsökonomische Ergebnisse zu generieren, was die Komplexität erhöht und die Zeitpläne um 6–9 Monate verlängert. Die Finanzierung dieser Doppelendpunktbelastung ist für liquiditätsbeschränkte Biotechnologieunternehmen besonders herausfordernd.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Studiendesign: Beobachtungsprotokolle gewinnen an Bedeutung

Interventionelle Studien beherrschten im Jahr 2025 68,54 % des Marktes für klinische Studien im Bereich psychische Gesundheit, doch Beobachtungsstudien sind auf dem Weg, bis 2031 eine CAGR von 11,25 % zu erzielen, da Kostenträger reale Evidenz für Erstattungsgespräche priorisieren. Beobachtungsregister nutzen Propensity-Score-Matching zur Kontrolle von Störvariablen, sodass Daten Labelausweitungen unterstützen können, ohne den logistischen Aufwand randomisierter Kontrollen.

Interventionelle Designs bleiben der Goldstandard der Regulierungsbehörden, stehen jedoch vor Rekrutierungsmüdigkeit bei therapieresistenten Patienten, die Placebo-Arme scheuen. IQVIAs Depressionsregister mit 4.200 Patienten lieferte Daten 2-mal schneller als vergleichbare randomisierte kontrollierte Studien, was Geschwindigkeitsvorteile hervorhebt, die Sponsoren anlocken, die Sicherheitsbestätigungen nach der Zulassung suchen.

Nach Phase: Adaptive Phase-II-Plattformen beschleunigen Zeitpläne

Phase III absorbierte im Jahr 2025 37,44 % der Ausgaben, was ihrem Mandat für Zulassungsnachweise entspricht, während Phase-II-Plattformen mit einer CAGR von 10,65 % expandieren und nahtlose Progressionsregeln gemäß dem FDA-Entwurf der Leitlinien nutzen. Die Marktgröße für klinische Studien im Bereich psychische Gesundheit für Phase-II-Initiativen wird voraussichtlich in gleichem Tempo wachsen, da Bayes'sche Algorithmen die Zuteilung während der Studie auf wirksame Dosen verlagern.

Compass Pathways schloss eine Phase-IIb-Studie mit Psilocybin und 233 Patienten in 14 Monaten unter Verwendung adaptiver Randomisierung ab, gegenüber einem typischen traditionellen Design von 28 Monaten, was die Zeitplanvorteile veranschaulicht, die nun große Pharma-Co-Entwicklungsdeals anziehen[3]Compass Pathways, "Investorenpräsentation Q1 2025", compasspathways.com.

Nach Störungsbild: Schizophrenie-Studien profitieren von neuartigen Wirkmechanismen

Depressionen hielten im Jahr 2025 einen Anteil von 25,15 %, doch Schizophrenie-Protokollstarts steigen mit einer CAGR von 10,82 %, angetrieben durch Bristol Myers Squibbs muskarinische Zulassung von 2024, die Dopamin-Nebenwirkungen umgeht. Muskarinische Folgeprodukte in acht Phase-II-Programmen verdeutlichen, wie eine einzige Genehmigung den Pipeline-Fokus neu ordnen kann.

Entzündungsbedingte Depressionssubtypen sprechen 40 % besser auf IL-6-Blockade an, was Repurposing-Studien mit Immunmodulatoren antreibt, die die Indikation weiter in biomarkerdefinierte Nischen fragmentieren könnten. Dieser Präzisionstrend erhöht die Studienkomplexität, verbessert aber die Effektgrößenerkennung.

Nach therapeutischer Modalität: Digitale Therapeutika skalieren schnell

Pharmakologika hielten im Jahr 2025 einen Anteil von 62,23 %, doch die CAGR von 12,42 % bei digitalen Therapeutika signalisiert eine Verlagerung hin zu softwarebasierter Versorgung, da die FDA Sleepio für chronische Schlaflosigkeit und mehrere CBT-Apps für Substanzmissbrauch zugelassen hat. Der Marktanteil für klinische Studien im Bereich psychische Gesundheit für digitale Werkzeuge wird durch 40 % kommerzielle Kostenträgerdeckungsraten, die innerhalb von 12 Monaten nach der Zulassung erreicht wurden, weiter gestützt.

Apps vermeiden pharmakologische Sicherheitsüberprüfungen und verkürzen die Entwicklung auf 3–4 Jahre gegenüber 8–10 Jahren für kleine Moleküle. Eine Studie in JAMA Network Open ergab, dass app-basierte kognitive Verhaltenstherapie 60 % der Symptomverbesserungen bei einer 12-monatigen Nachbeobachtung aufrechterhielt und damit die Dauerhaftigkeit der persönlichen Therapie übertraf.

Nach Sponsor: Risikokapitalfinanzierte Biotechnologieunternehmen treiben Innovationen voran

Pharma und große Biopharma besaßen im Jahr 2025 54,45 % der Aktivitäten, doch risikokapitalfinanzierte Biotechnologieunternehmen wachsen mit einer CAGR von 11,12 %, da Marktteilnehmer im Markt für klinische Studien im Bereich psychische Gesundheit überproportionale Finanzierung für erstklassige Vermögenswerte erhalten.

Biotechnologieunternehmen zielen auf unterversorgte pädiatrische Angst- und geriatrische Depressionsnischen ab, die von diversifizierten Pharmaunternehmen ignoriert werden. Compass Pathways' Fokus auf ein einzelnes Asset veranschaulicht die Bereitschaft von Risikokapitalgebern, konzentriertes Risiko zu unterstützen, das den Versorgungsstandard neu definieren könnte, wenn Phase III erfolgreich ist.

Nach Studienumgebung: Dezentralisierte Modelle reduzieren geografische Barrieren

Standortbasierte Ansätze kontrollierten im Jahr 2025 70,63 %, doch dezentralisierte Formate wachsen mit 10,22 %, da Telemedizin die Reisebelastung senkt und die ländliche Reichweite des Marktes für klinische Studien im Bereich psychische Gesundheit steigert. Lindus Healths virtuelle Depressionsstudie mit 320 Patienten rekrutierte in neun Monaten in 38 Bundesstaaten – eine geografische Breite, die ein traditionelles Modell nur mit 200 Standorten erreichen würde.

Die Varianz bei Fernbewertungswerten bleibt bestehen, doch algorithmische Anomalieerkennung und obligatorische Kalibrierungssitzungen halten die Daten innerhalb akzeptabler Fehlergrenzen und bewahren das Vertrauen der Regulierungsbehörden.

Nach Patientenaltersgruppe: Pädiatrische Studien navigieren ethische Komplexität

Erwachsene deckten im Jahr 2025 58,23 % der Einschreibungen ab, doch pädiatrische Kohorten expandieren mit einer CAGR von 9,12 %, nachdem der FDA-Entwurf der Leitlinien pädiatrische Untersuchungspläne für alle ZNS-aktiven Wirkstoffe obligatorisch gemacht hat. Die Marktgröße für klinische Studien im Bereich psychische Gesundheit im Zusammenhang mit pädiatrischen Studien bleibt bescheiden, da Ablehnungsraten bei der Einwilligung die förderfähigen Pools um 20 Prozentpunkte reduzieren können.

Sponsoren müssen altersgerechte Formulierungen bereitstellen und pharmakokinetische Tests bei Kindern ab sechs Jahren durchführen, was die Stückkosten um 30–50 % über die Kosten für Erwachsenenstudien treibt. Dennoch treibt der politische Schwung Sponsoren dazu, pädiatrische Daten vorzuziehen, anstatt sie bis nach der Zulassung aufzuschieben.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 45,13 % der Ausgaben, unterstützt durch die NIH-Zuweisung von 2,9 Milliarden USD und die Offenheit der FDA für adaptive und dezentralisierte Designs. Kanadas beschleunigte Psilocybin-Ausnahmegenehmigungen und Mexikos um 30–40 % niedrigere Kosten pro Patient diversifizieren die Standortauswahl bei gleichzeitiger Aufrechterhaltung einer robusten Aufsicht.

Europa belegt den zweiten Platz; die EMA-Verordnung für klinische Studien von 2024 harmonisierte die Genehmigungen und halbierte die mittleren Anlaufzeiten auf sechs Monate, während der Fast-Track der britischen MHRA eine bedingte Vermarktung auf der Grundlage von Phase-IIb-Daten ermöglicht und Sponsoren dazu anregt, europäische Programme frühzeitig einzureichen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 13,01 % bis 2031, da China ausländische Phase-I-Arbeiten genehmigt und Japan digitale Therapeutika erstattet, die Nicht-Unterlegenheitskriterien im direkten Vergleich erfüllen. Indiens extrem niedrige Kosten locken Biotechnologieunternehmen an, obwohl Stigmatisierung die Einschreibung in ländlichen Gebieten verlangsamt. Australiens TGA-Genehmigungen für psychedelische Studien und Südkoreas auf Smartphones basierende Phänotypisierungslabore stärken die regionale Spezialisierung.

Wettbewerbslandschaft

Die fünf größten Auftragsforschungsunternehmen – IQVIA, ICON, Fortrea, Parexel und weitere – führen gemeinsam einen erheblichen Anteil der psychiatrischen Einschreibungen durch, doch die Branche für klinische Studien im Bereich psychische Gesundheit ist nur mäßig konsolidiert. Technologiegeführte Herausforderer wie Lindus Health und Elligo Health Research gewinnen Aufträge, die vollständig virtuelle Lieferung oder KI-gestützte Patientenabgleichalgorithmen erfordern.

IQVIA hält drei Patente für KI zur Vorhersage von Abbruchrisiken, die proaktiv sich zurückziehende Teilnehmer kennzeichnet – ein Merkmal, das mehrjährige Vorzugslieferantenverträge gewinnt. ICON verkürzte die Einschreibungszeiträume im Jahr 2025 durch EHR-Scraping-Algorithmen um 30 %, was signalisiert, dass Datenwissenschaft nun mit Standortnetzwerken als Kaufkriterium konkurriert.

Spezialisierte Auftragsforschungsunternehmen stützen sich auf dezentralisierte Expertise: Medpaces Wearable-Kooperation integriert Herz- und Schlafmessungen als explorative Endpunkte und erweitert Datensätze ohne zusätzliche Besuche. Das größte Potenzial liegt in der pädiatrischen Psychiatrie, der geriatrischen Depression und seltenen Störungen wie Trichotillomanie, wo führende Auftragsforschungsunternehmen keine schlüsselfertigen Konzepte haben und kleinere Anbieter sich durch Agilität differenzieren können.

Marktführer in der Branche für klinische Studien im Bereich psychische Gesundheit

IQVIA Inc.

Parexel International Corporation

Caidya

Fortrea Holdings Inc.

ICON plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Boehringer Ingelheim und Click Therapeutics berichteten, dass die Phase-III-Studie CONVOKE ihren primären Endpunkt erreichte, was einen der ersten entscheidenden Erfolge für ein verschreibungspflichtiges digitales Therapeutikum bei Schizophrenie markiert.

- Juli 2025: atai Life Sciences und Beckley Psytech gaben positive Phase-2b-Topline-Ergebnisse für intranasales Mebufotenin (BPL-003) bei therapieresistenter Depression bekannt.

Globaler Berichtsumfang des Marktes für klinische Studien im Bereich psychische Gesundheit

Gemäß dem Umfang des Berichts untersuchen klinische Studien im Bereich psychische Gesundheit Methoden zur Prävention, Erkennung oder Behandlung verschiedener Krankheiten und Zustände und spielen eine zentrale Rolle bei der Förderung des Verständnisses und der Behandlung psychischer Störungen.

Die Segmentierung des Marktes für klinische Studien im Bereich psychische Gesundheit ist nach Studiendesign, Phase, Störungsbild, therapeutischer Modalität, Sponsor, Studienumgebung, Patientenaltersgruppe und Geografie kategorisiert. Nach Studiendesign ist der Markt in interventionell, beobachtend und erweiterten Zugang/andere Designs segmentiert. Nach Phase ist er in Phase I, Phase II, Phase III und Phase IV unterteilt. Nach Störungsbild umfasst die Segmentierung Angststörungen, Depression, Schizophrenie, bipolare Störung, posttraumatische Belastungsstörung (PTBS), Substanzmissbrauchsstörungen und andere Störungen. Nach therapeutischer Modalität umfassen die Kategorien pharmakologisch, digitale Therapeutika, psychedelisch unterstützt und Neuromodulation. Nach Sponsor ist der Markt in pharmazeutische und biopharmazeutische Unternehmen, MedTech- und Unternehmen für digitale Therapeutika, staatliche und akademische Institute sowie risikokapitalfinanzierte Biotechnologieunternehmen/gemeinnützige Organisationen segmentiert. Nach Studienumgebung umfasst die Segmentierung traditionell standortbasiert, dezentralisiert/virtuell und hybrid. Nach Patientenaltersgruppe ist der Markt in pädiatrisch (0–17 Jahre), erwachsen (18–64 Jahre) und geriatrisch (65+ Jahre) unterteilt. Nach Geografie umfasst die Segmentierung Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Interventionell |

| Beobachtend |

| Erweiterter Zugang / Andere Designs |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Angststörungen |

| Depression |

| Schizophrenie |

| Bipolare Störung |

| Posttraumatische Belastungsstörung (PTBS) |

| Substanzmissbrauchsstörungen |

| Andere Störungen |

| Pharmakologisch |

| Digitale Therapeutika |

| Psychedelisch unterstützt |

| Neuromodulation |

| Pharmazeutische und biopharmazeutische Unternehmen |

| MedTech- und Unternehmen für digitale Therapeutika |

| Staatliche und akademische Institute |

| Risikokapitalfinanzierte Biotechnologieunternehmen / gemeinnützige Organisationen |

| Traditionell standortbasiert |

| Dezentralisiert / Virtuell |

| Hybrid |

| Pädiatrisch (0–17 Jahre) |

| Erwachsen (18–64 Jahre) |

| Geriatrisch (65+ Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Studiendesign | Interventionell | |

| Beobachtend | ||

| Erweiterter Zugang / Andere Designs | ||

| Nach Phase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Störungsbild | Angststörungen | |

| Depression | ||

| Schizophrenie | ||

| Bipolare Störung | ||

| Posttraumatische Belastungsstörung (PTBS) | ||

| Substanzmissbrauchsstörungen | ||

| Andere Störungen | ||

| Nach therapeutischer Modalität | Pharmakologisch | |

| Digitale Therapeutika | ||

| Psychedelisch unterstützt | ||

| Neuromodulation | ||

| Nach Sponsor | Pharmazeutische und biopharmazeutische Unternehmen | |

| MedTech- und Unternehmen für digitale Therapeutika | ||

| Staatliche und akademische Institute | ||

| Risikokapitalfinanzierte Biotechnologieunternehmen / gemeinnützige Organisationen | ||

| Nach Studienumgebung | Traditionell standortbasiert | |

| Dezentralisiert / Virtuell | ||

| Hybrid | ||

| Nach Patientenaltersgruppe | Pädiatrisch (0–17 Jahre) | |

| Erwachsen (18–64 Jahre) | ||

| Geriatrisch (65+ Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für klinische Studien im Bereich psychische Gesundheit bis 2031 sein?

Es wird prognostiziert, dass er 5,65 Milliarden USD erreichen wird, was einer CAGR von 8,02 % von 2026 bis 2031 entspricht.

Welches Studiendesign wächst am schnellsten?

Beobachtungsregister schreiten mit einer CAGR von 11,25 % voran, da Kostenträger reale Evidenz fordern.

Welche Region zeigt das schnellste Expansionstempo?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,01 % bis 2031, angetrieben durch regulatorische Reformen in China und Japan.

Warum gewinnen dezentralisierte Studien an Bedeutung?

FDA-Leitlinien, die Telepsychiatrie erlauben, reduzieren die Reisebelastung und senken die Kosten pro Patient um 3.000–5.000 USD.

Welche therapeutische Modalität übertrifft andere im Wachstum?

Digitale Therapeutika skalieren mit einer CAGR von 12,42 % nach mehreren FDA-Zulassungen und wachsender Kostenträgerdeckung.

Seite zuletzt aktualisiert am: