Marktgröße und Marktanteil – Medizinische Physik

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 5.92 Milliarden US-Dollar |

| Marktgröße (2031) | 8.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.36% CAGR |

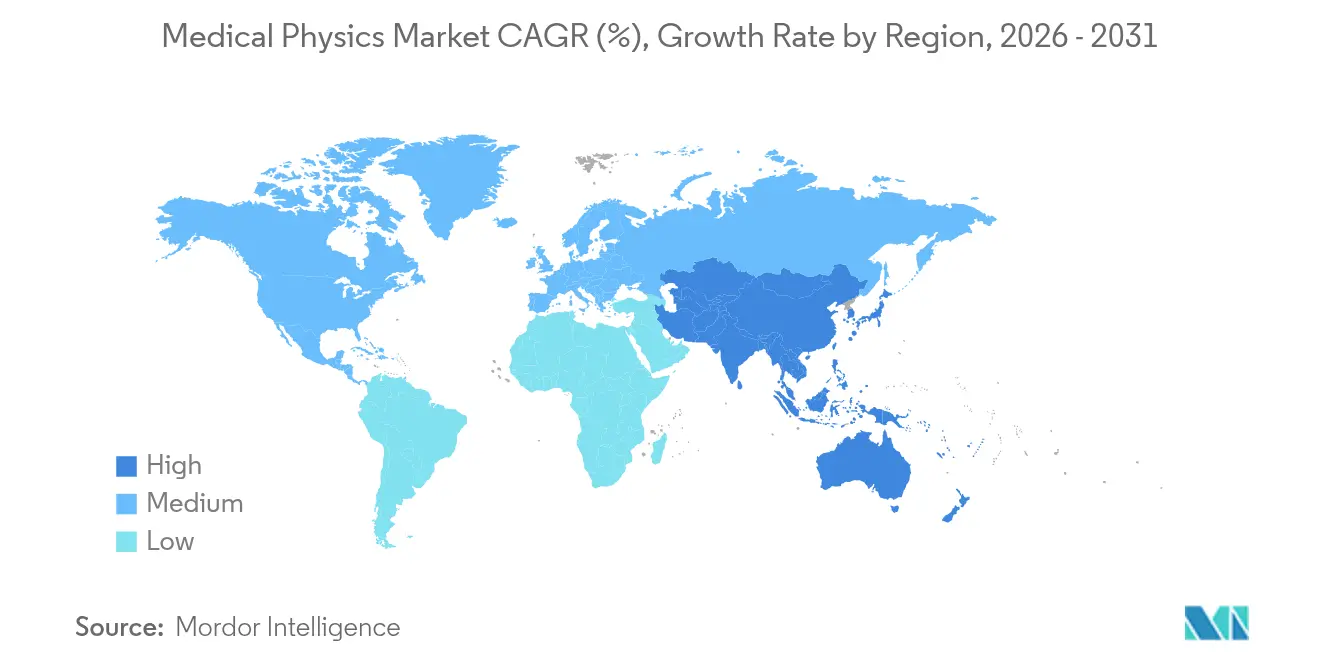

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

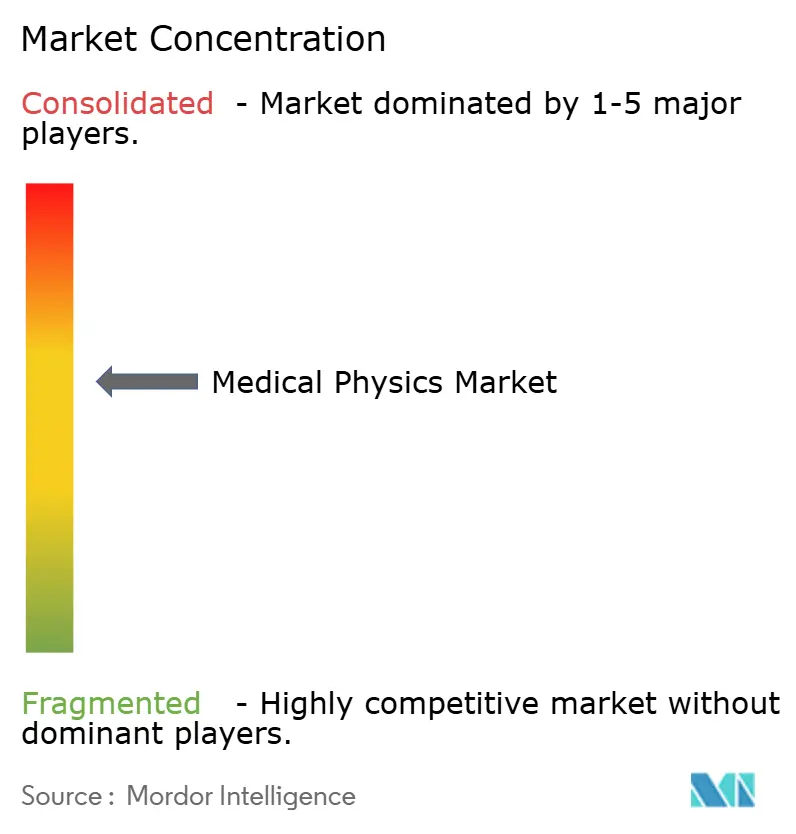

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medizinische Physik von Mordor Intelligence

Die Marktgröße für Medizinische Physik wird im Jahr 2026 auf USD 5,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,57 Milliarden, mit Projektionen für 2031 von USD 8,06 Milliarden, was einem Wachstum von 6,36 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende globale Krebsfallzahlen, die rasche Verbreitung hochpräziser Protonentherapie und kontinuierliche Weiterentwicklungen in der diagnostischen Bildgebungstechnologie bilden die Grundlage für eine stetige Umsatzexpansion. Gesundheitsdienstleister beschleunigen ihre Kapitalausgaben für Photonenzählungs-CT, MR-geführte Linearbeschleuniger und KI-gestützte Qualitätssicherungsplattformen, die allesamt die Nachfrage nach zertifizierten Medizinphysikern erhöhen. Anbieter reagieren durch vertikale Integration, Software-Hardware-Interoperabilität und Cloud-Analysen, die eine Fernüberwachung von Geräten und vorausschauende Wartung ermöglichen. Regionale Wachstumsmuster bleiben uneinheitlich: Während Nordamerika den größten Anteil behält, erzielt der asiatisch-pazifische Raum die schnellsten inkrementellen Zuwächse, da China und Indien Onkologiekapazitäten ausbauen. Anhaltende Arbeitskräftemangel, komplexe regulatorische Genehmigungen und hohe Kapitalkosten dämpfen den kurzfristigen Schwung, treiben jedoch die Konsolidierung von Dienstleistungen und technologiegestützte Outsourcing-Modelle voran.

Wichtigste Erkenntnisse des Berichts

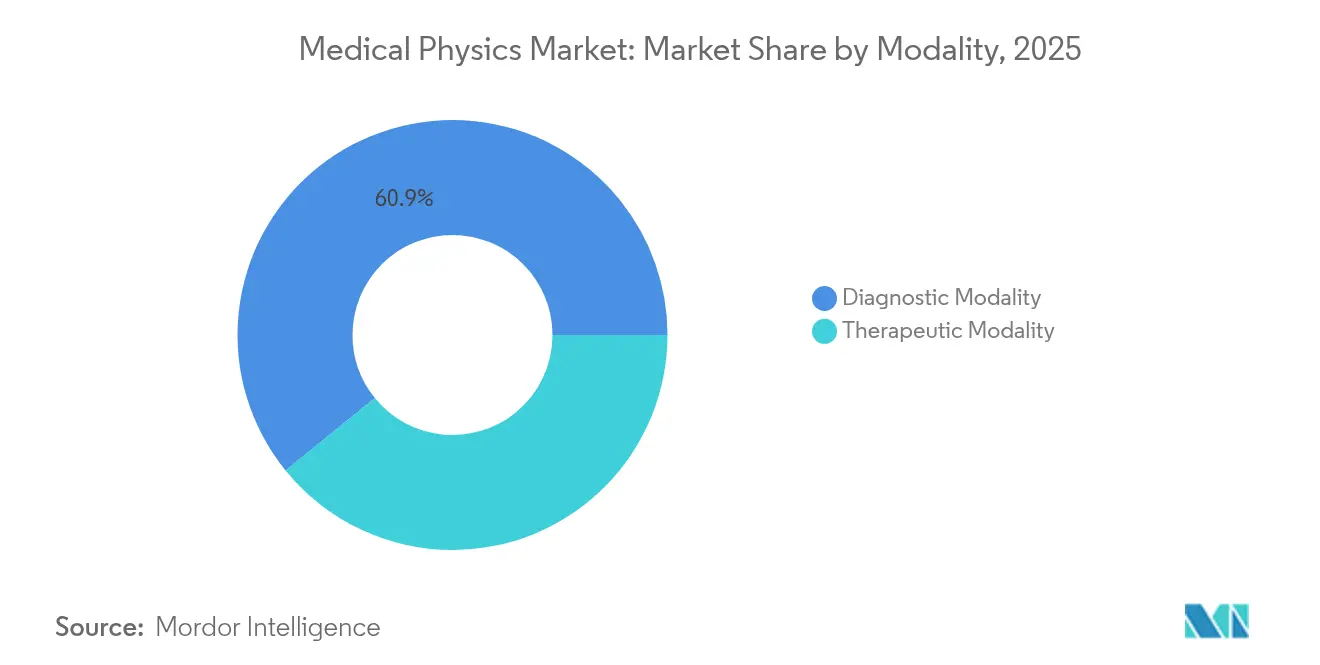

- Nach Modalität hielt die diagnostische Bildgebung im Jahr 2025 einen Marktanteil von 60,85 % am Markt für Medizinische Physik, während die Protonentherapie mit einer CAGR von 8,02 % bis 2031 voranschreitet.

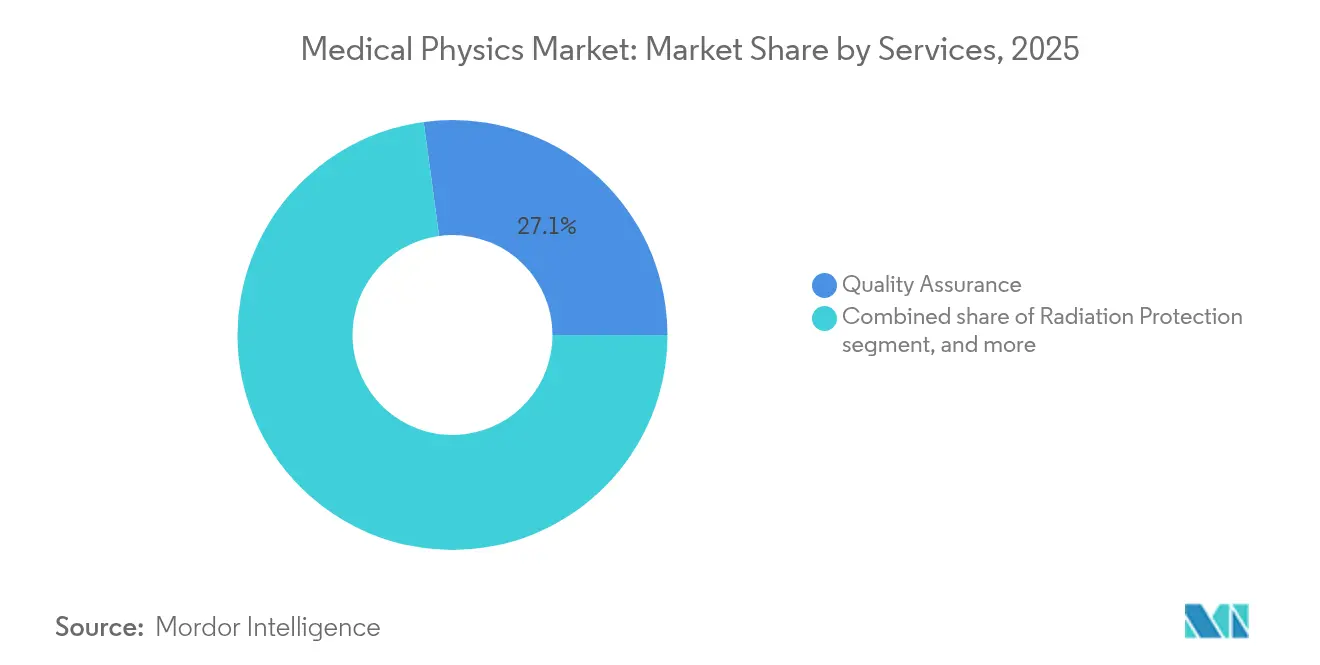

- Nach Dienstleistung entfiel auf die Qualitätssicherung im Jahr 2025 ein Anteil von 27,14 % an der Marktgröße für Medizinische Physik; Physikdienstleistungen der Nuklearmedizin verzeichnen mit einer CAGR von 8,35 % bis 2031 das schnellste Wachstum.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Marktanteil von 53,43 % am Markt für Medizinische Physik, während spezialisierte Krebszentren mit einer CAGR von 9,12 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 40,84 %, doch der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Medizinische Physik

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenz und chronische Krankheitslast | +1.8% | Global, am stärksten in APAC & MEA | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei diagnostischen und therapeutischen Modalitäten | +1.2% | Nordamerika & EU führend, APAC-Übernahme beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung und Erstattungsunterstützung für Strahlentherapie | +0.9% | Nordamerika & EU als Kernmärkte, selektive APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Integration von Künstlicher Intelligenz zur Automatisierung der Qualitätssicherung | +0.7% | Global, frühe Übernahme in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter Protonentherapie- und Radiochirurgiezentren | +0.5% | Nordamerika & EU, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Übernahme von Radiotheranostik in der Präzisionsonkologie | +0.4% | Global, mit regulatorischen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenz und chronische Krankheitslast

Globale Onkologiefälle sollen bis 2030 jährlich 24 Millionen erreichen, was eine anhaltende Nachfrage nach strahlenbasierten Diagnostika und Therapien schafft und damit den Markt für Medizinische Physik ankurbelt. Kapazitätslücken bleiben gravierend: Der asiatisch-pazifische Raum meldet einen 43-prozentigen Mangel an qualifizierten Medizinphysikern im Verhältnis zum prognostizierten Behandlungsbedarf, was Anbieter dazu zwingt, den Bau von Einrichtungen zu beschleunigen, Ausbildungsprogramme auszubauen und Telefysik-Dienste einzuführen[1]Journal of Cancer Research and Therapeutics, „Prognosen zur Belegschaft in der Medizinischen Physik 2025”, jcrtf.org. Der Wandel hin zur Präzisionsonkologie erhöht die Komplexität der Dosisoptimierung und treibt die Übernahme adaptiver Planung und Echtzeit-Verifikationswerkzeuge voran. Über die Onkologie hinaus erweitert die verstärkte Nutzung kardiovaskulärer und neurologischer Bildgebung den klinischen Anwendungsbereich ionisierender Strahlungsmodalitäten und verstärkt den Bedarf an strengen Qualitäts- und Sicherheitsprotokollen.

Technologische Fortschritte bei diagnostischen und therapeutischen Modalitäten

KI-gestützte Planungsplattformen wie GPT-RadPlan übertreffen manuelle Pläne bei der Zielabdeckung mittlerweile routinemäßig und reduzieren die Optimierungszeit von Stunden auf Minuten. Photonenzählungs-CT senkt die Patientendosis um bis zu 80 %, während die Bildqualität erhalten bleibt, und erweitert damit seinen Nutzen in der Routinediagnostik. Biologiegeführte Strahlentherapie, exemplarisch durch den RefleXion X1, ermöglicht ein kontinuierliches Tumor-Tracking während der Dosisapplikation und markiert einen Wandel von anatomiezentrierter zu biologiezentrierter Zielführung. Anbieter verbinden diese Innovationen mit Cloud-Analysen, um eine Fernleistungsüberwachung und proaktive Wartung zu ermöglichen – entscheidend für ressourcenbeschränkte Umgebungen. Kontinuierliche Anforderungen an die berufliche Weiterentwicklung wachsen, da Physiker mit komplexen Hybridsystemen und Interoperabilitätsstandards Schritt halten müssen.

Staatliche Finanzierung und Erstattungsunterstützung für Strahlentherapie

Der US-amerikanische Medicare-Gebührenplan für Ärzte 2025 kürzte die Umrechnungsfaktoren um 2,83 %, was den Onkologiemargen Druck bereitet, aber das Lobbying für den Radiation Oncology Case Rate Act intensiviert, der Zahlungen stabilisieren und an Qualitätskennzahlen knüpfen könnte[2]Amerikanische Gesellschaft für Strahlenonkologie, „Analyse der endgültigen Medicare-Regelung 2025”, astro.org. Kanada verpflichtete sich zu CAD 289 Millionen (USD 213 Millionen) für neue Protoneneinrichtungen, was die direkte staatliche Unterstützung für kapitalintensive Technologien verdeutlicht. In Europa lenkt der SAMIRA-Aktionsplan Ressourcen in Radioisotopen-Lieferketten und harmonisierte Qualitätssicherungsrahmen, um die Versorgungskontinuität zu sichern. Solche Finanzierungen puffern Kapitalbeschränkungen ab und sichern die langfristige Nachfrage nach Expertise in der Medizinischen Physik, obwohl die Erstattungsvolatilität nach wie vor die Übernahmegeschwindigkeit für Premiumtechnologien wie MR-Linacs bestimmt.

Integration von Künstlicher Intelligenz zur Automatisierung der Qualitätssicherung

Automatisierte Qualitätssicherungsplattformen analysieren Strahlparameter nun in Echtzeit, heben Abweichungen vor der Patientenexposition hervor und reduzieren routinemäßige manuelle Prüfungen um bis zu 70 %. Großangelegte Verschreibungsprüfsysteme verarbeiteten 24.000 Behandlungsaufträge, wobei 31 % der Warnmeldungen potenzielle Fehler verhinderten, was greifbare Sicherheitsvorteile unterstreicht[3]Practical Radiation Oncology, „Automatisierte Verschreibungsprüfung”, practicalradonc.org. Datenschutzwahrende, lokal betriebene große Sprachmodelle optimieren Behandlungsparameter ohne externe Datenübertragung, lindern Cybersicherheitsbedenken und stimmen mit aufkommenden FDA-Leitlinien überein. Während KI den Arbeitsdruck mindert, bleiben die Validierung in verschiedenen klinischen Szenarien und die Aufrechterhaltung der Algorithmentransparenz entscheidend für die regulatorische Akzeptanz.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Geräte | -1.1% | Global, stärkere Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen | -0.8% | Global, mit unterschiedlicher regionaler Intensität | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Medizinphysikern in Schwellenmärkten | -0.6% | Schwellenmärkte in APAC, MEA & LATAM | Langfristig (≥ 4 Jahre) |

| Anfälligkeit von Bildgebungs-IT-Netzwerken gegenüber Cybersicherheitsbedrohungen | -0.4% | Global, insbesondere in Regionen mit hoher Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Geräte

Krankenhäuser geben jährlich USD 93 Milliarden für medizinische Geräte aus, verzichten jedoch aufgrund schlechten Lebenszyklusmanagements auf 12–16 % potenzieller Einsparungen. Eine Einzelraum-Protonentherapieanlage kostet USD 40–50 Millionen, ohne jährliche Serviceverträge, was Adoptionsbarrieren für mittelgroße Krankenhäuser schafft. KI-fähige MR-Linacs verlangen Premiumpreise und erfordern kontinuierliche Softwarelizenzierung, Cybersicherheitsupdates und spezialisiertes Personal, was die Gesamtbetriebskosten erhöht. Leasing- und vom Anbieter verwaltete Servicemodelle gewinnen an Beliebtheit, da Anbieter Kapitalausgaben verteilen und gleichzeitig Technologieaktualisierungsrechte sichern möchten.

Strenge regulatorische und sicherheitsbezogene Compliance-Anforderungen

Die FDA-Cybersicherheitsregel von 2025 verpflichtet Hersteller, Risikomanagement- und Marktüberwachungsfunktionen in vernetzte Geräte einzubetten, was Genehmigungszyklen verlängert und Entwicklungskosten erhöht. Die aktualisierten europäischen Vorschriften zur medizinischen Exposition durch ionisierende Strahlung schreiben eine verbesserte Verfolgung diagnostischer Referenzwerte und Prüfdokumentation vor, was den Verwaltungsaufwand für Anbieter erhöht. Unterschiedliche Radiopharmazeutika-Standards in den EU-Mitgliedstaaten erschweren die grenzüberschreitende Leistungserbringung, während KI-gesteuerte Systeme umfangreiche Softwarevalidierungsversuche durchlaufen müssen, um eine konsistente, vorurteilsfreie Leistung nachzuweisen. Kumulativ verlangsamen diese Schichten den Markteintritt für hochmoderne Lösungen und erhöhen die Compliance-Ausgaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Diagnostische Dominanz treibt Infrastrukturinvestitionen an

Die diagnostische Bildgebung hielt im Jahr 2025 einen Marktanteil von 60,85 % am Markt für Medizinische Physik, gestützt durch eine erhöhte Nachfrage nach CT-, MRT- und Nuklearmedizin-Untersuchungen. Fortschrittliche Photonenzählungsdetektoren verbessern die räumliche Auflösung und reduzieren gleichzeitig die Dosis, wodurch die zentrale Rolle der Computertomografie in der schnellen Diagnostik gestärkt wird. Paralleler Schwung in der Nuklearmedizin resultiert aus theranostischen Tracern, die Bildgebung und Therapie verbinden und die Expansion von Zyklotronkapazitäten und spezialisierten Dosimetriediensten vorantreiben.

Das therapeutische Segment zieht nach wie vor den Großteil der Infrastrukturbudgets an. Die externe Strahlentherapie trägt den größten Umsatzpool bei, doch die Protonentherapie verzeichnet bis 2031 eine CAGR von 8,02 % – die höchste unter allen Modalitäten – angetrieben durch günstige pädiatrische Ergebnisse und wachsende Erwachsenenindikationen wie Kopf-Hals- und Bauchspeicheldrüsenkrebs. MR-geführte Linearbeschleuniger verkörpern die Modalitätskonvergenz: Ihre eingebetteten 1,5-T-Magnete liefern volumetrische Bildgebung am Behandlungstisch und ermöglichen eine adaptive Planung in Echtzeit. Anbieter gestalten daher integrierte Arbeitsabläufe, die diagnostische Akquisition mit therapeutischer Ausführung harmonisieren, Patientenverlegungen minimieren und den Durchsatz verbessern.

Nach Dienstleistungen: Führerschaft der Qualitätssicherung inmitten der Expansion der Nuklearmedizin

Qualitätssicherungsaktivitäten machten im Jahr 2025 27,14 % der Marktgröße für Medizinische Physik im Dienstleistungssegment aus, was regulatorische Mandate für periodische Gerätekalibrierung und Behandlungsplanverifizierung widerspiegelt. KI-gestützte Analysen benchmarken nun die Strahlkonstanz und bieten prädiktive Warnmeldungen für Komponentenverschleiß, reduzieren Ausfallzeiten und gewährleisten die Einhaltung klinischer Akkreditierungsanforderungen.

Physikdienstleistungen der Nuklearmedizin übertreffen alle anderen mit einer CAGR von 8,35 % bis 2031, da alphaemittierende Radiotherapeutika von klinischen Studien in die Routineversorgung übergehen. Diese Therapien erfordern eine individualisierte Dosimetrie auf Voxelebene und aufwendige Strahlenschutzprotokolle, was die Nachfrage nach hochspezialisierten Physikern erhöht. Gleichzeitig gewinnt die Bildgebungsphysikberatung Marktanteile, da ambulante Zentren komplexe Abnahmetests und Optimierungsaufgaben auslagern. Die anhaltende Talentlücke löst Konsolidierung aus: Große Serviceorganisationen nutzen Cloud-Dashboards und Remote-Qualitätssicherung, um Satellitenkliniken zu unterstützen und die Qualität in geografisch verteilten Netzwerken aufrechtzuerhalten.

Nach Endnutzer: Krankenhausdominanz durch Wachstum spezialisierter Zentren herausgefordert

Krankenhäuser erfassten im Jahr 2025 einen Marktanteil von 53,43 % am Markt für Medizinische Physik, da sie multidisziplinäre Teams und kapitalintensive Geräte beherbergen. Budgetbeschränkungen und Durchsatzdruck fördern jedoch das Outsourcing von Nischenaufgaben wie stereotaktischer Qualitätssicherung an Spezialunternehmen. Akademische medizinische Zentren pilotieren weiterhin neuartige Technologien, fungieren als Referenzstandorte für Anbieter und beeinflussen die Übernahme in der Gemeinschaft.

Dedizierte Onkologiezentren weisen bis 2031 eine CAGR von 9,12 % auf, da Gesundheitssysteme Hub-and-Spoke-Modelle einsetzen, die hochkomplexe Modalitäten zentralisieren und gleichzeitig Routinedienste über Satelliten ausweiten. Solche Einrichtungen integrieren Bildgebung, Planung und Behandlung auf kompakten Grundflächen, optimieren den Patientenfluss und nutzen die Telefysik-Überwachung. Unabhängige Bildgebungszentren gewinnen ebenfalls an Bedeutung durch erweiterte Betriebszeiten und schnelle Untersuchungen, bleiben jedoch für periodische Compliance-Audits und Akkreditierungserneuerungen auf mobile Physikerpools angewiesen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 40,84 % am Markt für Medizinische Physik, gestützt durch die frühe Übernahme von MR-Linacs, robuste Erstattungscodes und eine dichte Physikerbelegschaft. Erstattungskürzungen veranlassen Anbieter jedoch, Arbeitsabläufe zu rationalisieren und operative Partnerschaften anzustreben, die Kapitalbelastungen abmildern.

Europa folgt mit starker staatlicher Unterstützung und zentralisierter Beschaffung, die den Technologierollout beschleunigt. Programme wie die EU-finanzierte SAMIRA-Initiative sichern die Radioisotopenversorgung und harmonisieren Qualitätssicherungsrichtlinien, was den Zugang zu theranostischen Wirkstoffen erleichtert. Dennoch beeinflussen unterschiedliche Erstattungsmechanismen in den Mitgliedstaaten die Übernahme kostenintensiver Modalitäten und prägen regionsspezifische Geschäftsmodelle.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 7,12 % bis 2031 das schnellste Wachstum, angetrieben durch nationale Krebskontrollpläne in China und Indien sowie Japans Agenda für Präzisionsmedizin im Wert von USD 112 Milliarden. China beherbergt nun mehr als 1.200 Nuklearmedizin-Krankenhäuser, die jährlich fast 4 Millionen Eingriffe durchführen, was einen fruchtbaren Markt für Dosimetriesoftware und Remote-Qualitätssicherung schafft. Arbeitskräftemangel bleibt akut und veranlasst vom Anbieter geführte Ausbildungsallianzen und staatliche Stipendien, die Physikerpipelines erweitern. Südostasiatische Länder priorisieren Linearbeschleuniger mit kleinerem Platzbedarf und Leasing-Vereinbarungen für aufgearbeitete Geräte, um Budgetlücken zu überbrücken, während sie fortschrittliche Planungssoftware über sichere Cloud-Dienste übernehmen.

Wettbewerbslandschaft

Der Markt für Medizinische Physik ist mäßig konsolidiert, da Bildgebungsriesen vertikal integrieren, um Serviceumsätze zu erschließen. Die USD 16 Milliarden schwere Übernahme von Varian durch Siemens Healthineers generiert jährliche Synergien von EUR 300 Millionen durch die Verbindung diagnostischer Bildgebung mit Strahlentherapieportfolios. GE HealthCares Kauf von MIM Software im Jahr 2025 erweitert sein KI-Arsenal in der Onkologie und Neurologie und stärkt durchgängige Arbeitsabläufe von der Akquisition bis zur Nachsorge. Elektas gemeinsames Entwicklungsabkommen mit Sun Nuclear bettet Qualitätssicherung in Behandlungsabgabe-Ökosysteme ein und unterstreicht den strategischen Wert der Softwaredifferenzierung.

Auch Dienstleister skalieren rasch: West Physics' Übernahme von Tricord vergrößerte seinen diagnostischen Physik-Fußabdruck und machte es zum größten US-amerikanischen Akteur nach abgedeckten Standorten. Aufstrebende Start-ups wie RefleXion und ViewRay fordern etablierte Anbieter mit biologiegeführter Therapie und MR-Linac-Nischen heraus und drängen etablierte Anbieter, Forschung und Entwicklung zu beschleunigen. Das Radiopharmazeutika-Feld zieht Risikokapitalzuflüsse an, da Alphaemitter-Lieferketten reifen und die adressierbare Servicenachfrage für Isotopenhandhabung und patientenspezifische Dosimetrie ausweiten.

Chancen im weißen Bereich konzentrieren sich auf KI-gestützte Qualitätssicherung, Remote-Planprüfung und Cybersicherheitsberatung. Anbieter nutzen Cloud-Dashboards, um Daten von geografisch verteilten Linearbeschleunigern zu vereinheitlichen, was eine zentralisierte Überwachung ermöglicht und den Vor-Ort-Personalbedarf reduziert – besonders wichtig in APAC, wo die Physikerverfügbarkeit der Nachfrage um 43 % hinterherhinkt.

Marktführer in der Medizinischen Physik

Siemens Healthineers

Elekta AB

GE Healthcare

LANDAUER

Alyzen Medical Physics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBA stellte auf der ESTRO 2025 das myQA Blue Phantom³ Wasserphantom mit kontaktloser Echtzeit-Positionierung vor und verbesserte damit die Geschwindigkeit der Strahldatenerfassung.

- März 2025: Canon Medical Systems USA erhielt die FDA-Zulassung für die Adora DRFi automatisierte Hybrid-Radiografie-Fluoroskopie-Suite und steigerte damit die Workflow-Effizienz.

- Februar 2025: Varian erhielt die FDA 510(k)-Zulassung für RapidArc Dynamic, das eine um 70 % schnellere Optimierung und eine bis zu 50 % geringere Dosis für Risikoorgane bietet.

- Februar 2025: Varian schloss eine Allianz mit Sun Nuclear und integrierte SunCHECK-Qualitätssicherung in 6.000 globale Krebszentren.

- Januar 2025: GE HealthCare schloss die Übernahme von MIM Software ab und verbesserte damit die multimodale Bildanalyse.

- April 2024: Hologic übernahm Endomag für USD 310 Millionen, während West Physics die medizinische Physikeinheit von Tricord kaufte, um die US-amerikanische Abdeckung diagnostischer Tests zu erweitern.

Berichtsumfang des globalen Marktes für Medizinische Physik

Gemäß dem Umfang des Berichts ist Medizinische Physik die Anwendung der Physik im Gesundheitswesen, wobei Physik für die Patientenbildgebung, Messung und Behandlung eingesetzt wird. Sie umfasst die Wissenschaft der menschlichen Gesundheit und der Strahlenexposition.

Der Markt für Medizinische Physik ist nach Modalität, Dienstleistungen, Endnutzer und Geografie segmentiert. Nach Modalität ist der Markt in diagnostische Modalität und therapeutische Modalität segmentiert. Nach diagnostischer Modalität ist der Markt in Röntgen, Computertomografie, Magnetresonanztomografie, Ultraschall, Nuklearmedizin und Mammografie segmentiert. Nach therapeutischer Modalität ist der Markt in externe Strahlentherapie, Brachytherapie, Protonentherapie, stereotaktische Radiochirurgie und stereotaktische Körperstrahlentherapie unterteilt. Nach Dienstleistungen ist der Markt in Strahlenschutz, Qualitätssicherung, regulatorische Compliance, medizinische Bildgebung, Nuklearmedizindienste und Strahlentherapiedienste segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, diagnostische Bildgebungszentren, Krebsbehandlungszentren und andere Endnutzer segmentiert. Andere Endnutzer umfassen Kliniken, ambulante Einrichtungen und andere Anbieter medizinischer Dienstleistungen. Das Geografiesegment ist in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Diagnostische Modalität | Röntgen |

| Computertomografie | |

| Magnetresonanztomografie | |

| Ultraschall | |

| Nuklearmedizin | |

| Mammografie | |

| Therapeutische Modalität | Externe Strahlentherapie |

| Brachytherapie | |

| Protonentherapie | |

| Stereotaktische Radiochirurgie | |

| Stereotaktische Körperstrahlentherapie |

| Strahlenschutz |

| Qualitätssicherung |

| Regulatorische Compliance |

| Medizinische Bildgebungsphysik |

| Nuklearmedizinphysik |

| Strahlentherapiephysik |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Krebsbehandlungszentren |

| Akademische Einrichtungen & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Diagnostische Modalität | Röntgen |

| Computertomografie | ||

| Magnetresonanztomografie | ||

| Ultraschall | ||

| Nuklearmedizin | ||

| Mammografie | ||

| Therapeutische Modalität | Externe Strahlentherapie | |

| Brachytherapie | ||

| Protonentherapie | ||

| Stereotaktische Radiochirurgie | ||

| Stereotaktische Körperstrahlentherapie | ||

| Nach Dienstleistungen | Strahlenschutz | |

| Qualitätssicherung | ||

| Regulatorische Compliance | ||

| Medizinische Bildgebungsphysik | ||

| Nuklearmedizinphysik | ||

| Strahlentherapiephysik | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Krebsbehandlungszentren | ||

| Akademische Einrichtungen & Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für Medizinische Physik im Jahr 2031?

Der Markt soll bis 2031 USD 8,06 Milliarden erreichen.

Welche Modalität wächst am schnellsten?

Die Protonentherapie zeigt mit einer CAGR von 8,02 % bis 2031 das höchste Wachstum.

Wie groß ist der aktuelle Anteil der diagnostischen Bildgebung?

Diagnostische Modalitäten halten 60,85 % des Umsatzes von 2025.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,12 % bis 2031.

Warum ist Künstliche Intelligenz in der Medizinischen Physik wichtig?

KI automatisiert die Qualitätssicherung, verkürzt die Behandlungsplanungszeit und verbessert die Sicherheit, wodurch dem Arbeitskräftemangel entgegengewirkt wird.

Welche Faktoren hemmen die Technologieübernahme?

Hohe Kapitalkosten und strenge regulatorische Compliance verlangsamen die Übernahme fortschrittlicher Geräte.

Seite zuletzt aktualisiert am: