Marktgröße und Marktanteil im Bereich Medizingeräte-Finanzierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

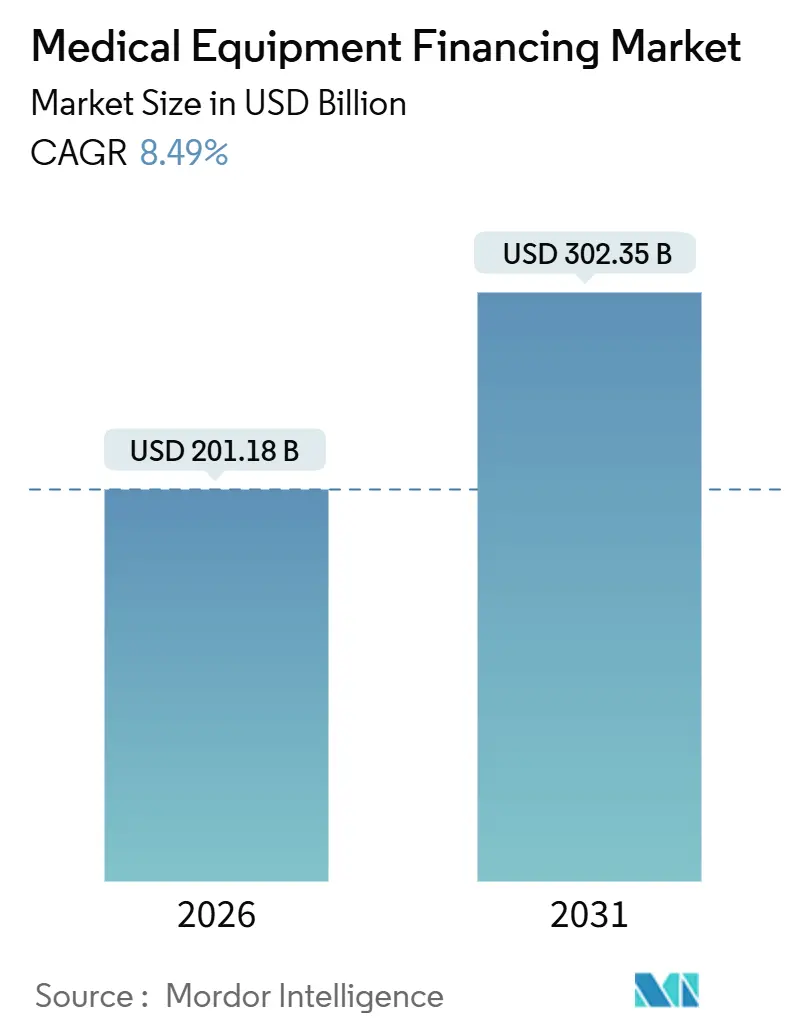

| Marktgröße (2026) | 201.18 Milliarden US-Dollar |

| Marktgröße (2031) | 302.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.49% CAGR |

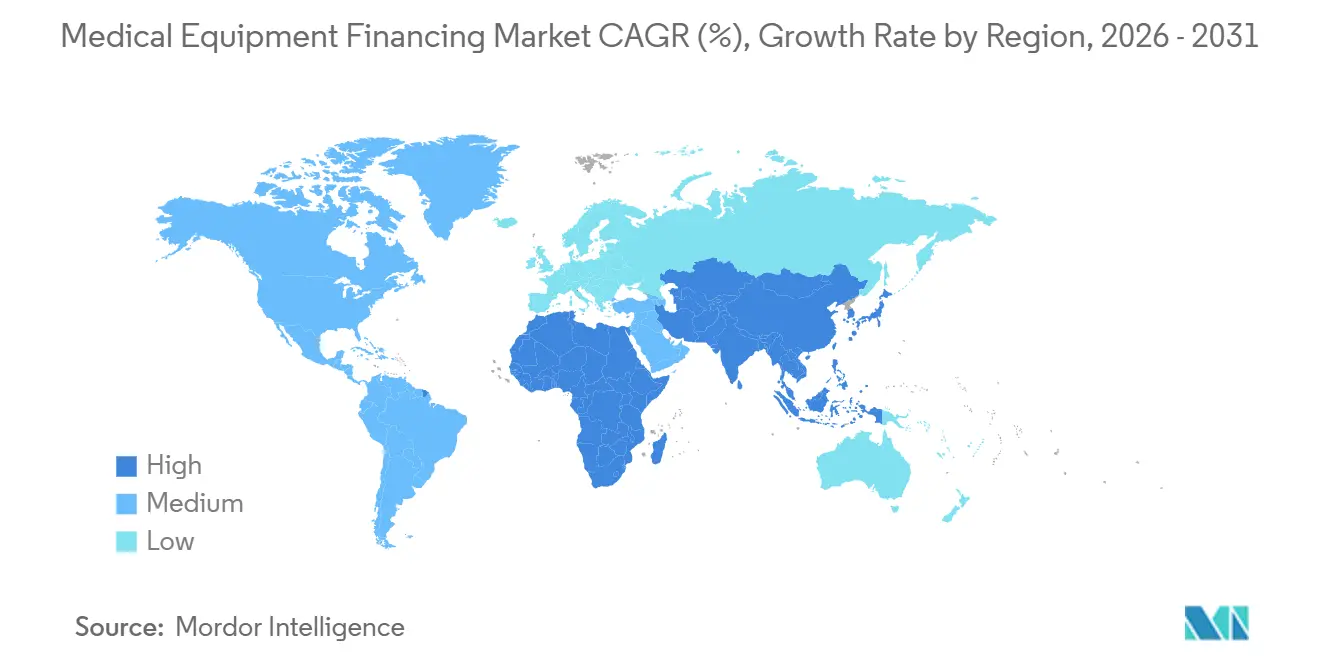

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

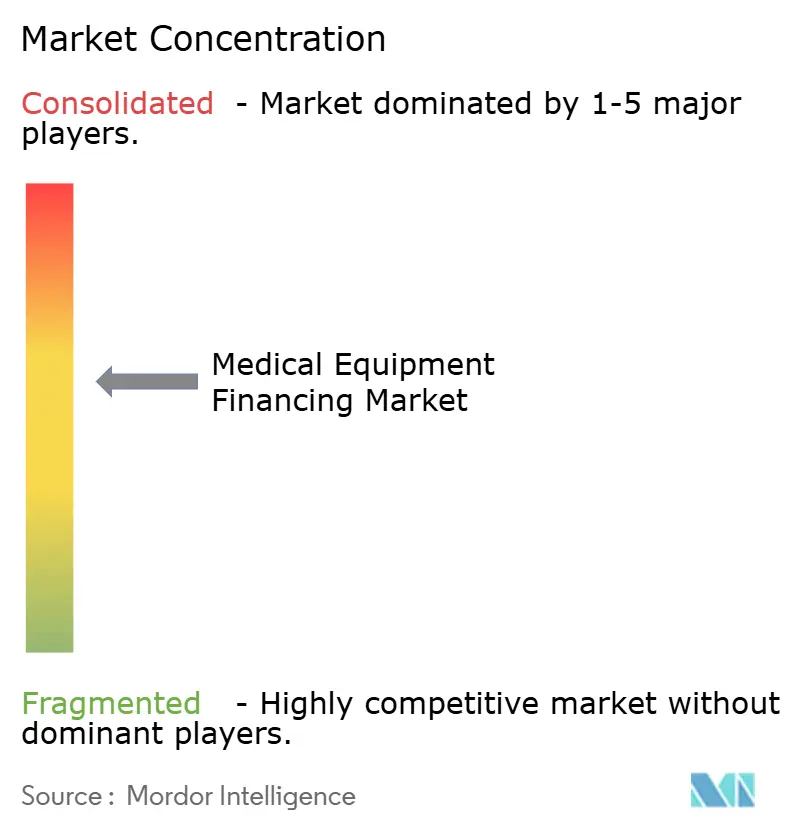

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Medizingeräte-Finanzierung von Mordor Intelligence

Die Marktgröße für Medizingeräte-Finanzierung wird im Jahr 2026 auf 201,18 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,49 % während des Prognosezeitraums (2026–2031) einen Wert von 302,35 Milliarden USD erreichen.

Ein robustes Wachstum entfaltet sich, da Krankenhäuser, ambulante Zentren und Labore von direkten Kapitalanschaffungen zu flexiblen Strukturen übergehen, die hohe Vorabkosten in planbare Betriebsausgaben umwandeln. Operating-Leasing dominiert weiterhin das Gesamtvolumen, doch ergebnisgebundene Pay-per-Use-Verträge, die Betriebszeitgarantien mit KI-gesteuerter vorausschauender Wartung bündeln, skalieren rasch – insbesondere für Bildgebungs- und Robotikplattformen. Schnelle Technologiezyklen, Erstattungsdruck und der Reiz außerbilanzieller Liquidität stützen den Schwung, während konzerneigene Finanzierungsgesellschaften direkte Vertriebskanäle nutzen, um Kreditrisiken zu geringeren Kosten zu zeichnen. Der Wettbewerb bleibt intensiv, obwohl jüngste Übernahmen eine schrittweise Konzentration auf Skalierung in der Vermögensverwaltung und im Wiedervermarktungsbereich signalisieren.

Wichtigste Erkenntnisse des Berichts

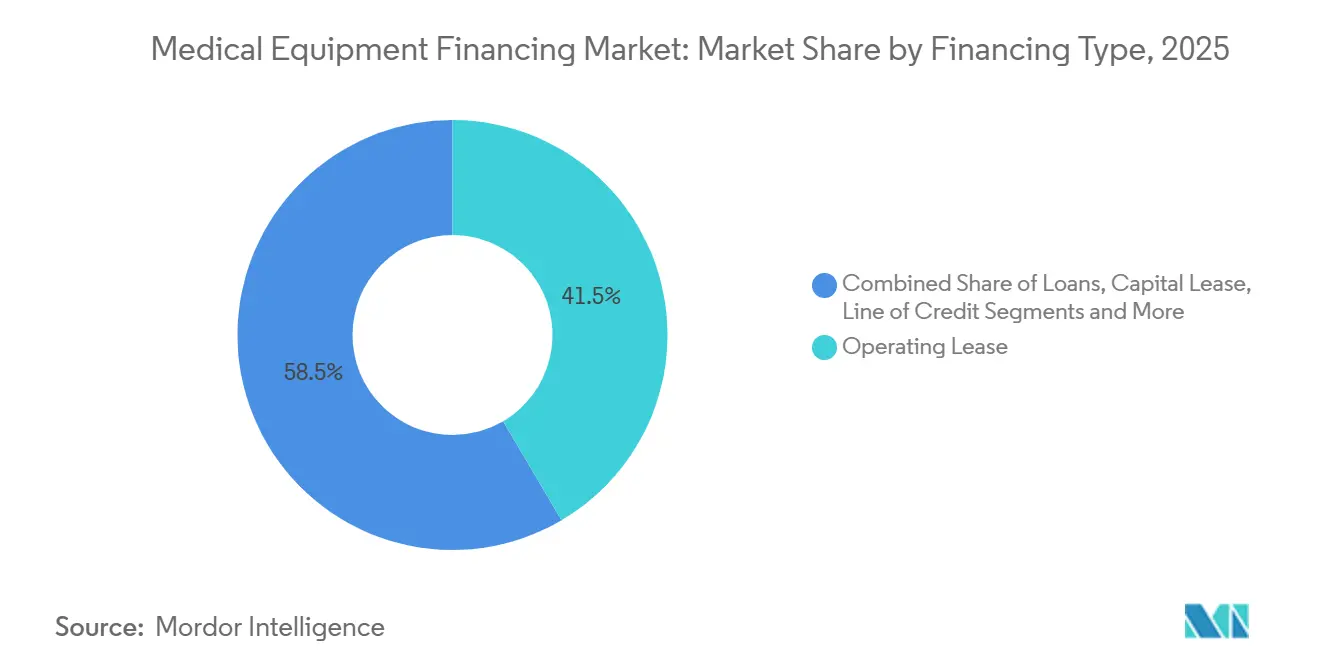

- Nach Finanzierungsart hielt das Operating-Leasing im Jahr 2025 einen Anteil von 41,54 % am Markt für Medizingeräte-Finanzierung, während Pay-per-Use-Abonnements bis 2031 mit einer CAGR von 12,77 % wachsen.

- Nach Gerätezustand entfielen im Jahr 2025 56,35 % der Marktgröße für Medizingeräte-Finanzierung auf Neugeräte; aufgearbeitete Geräte wachsen bis 2031 mit einer CAGR von 11,43 %.

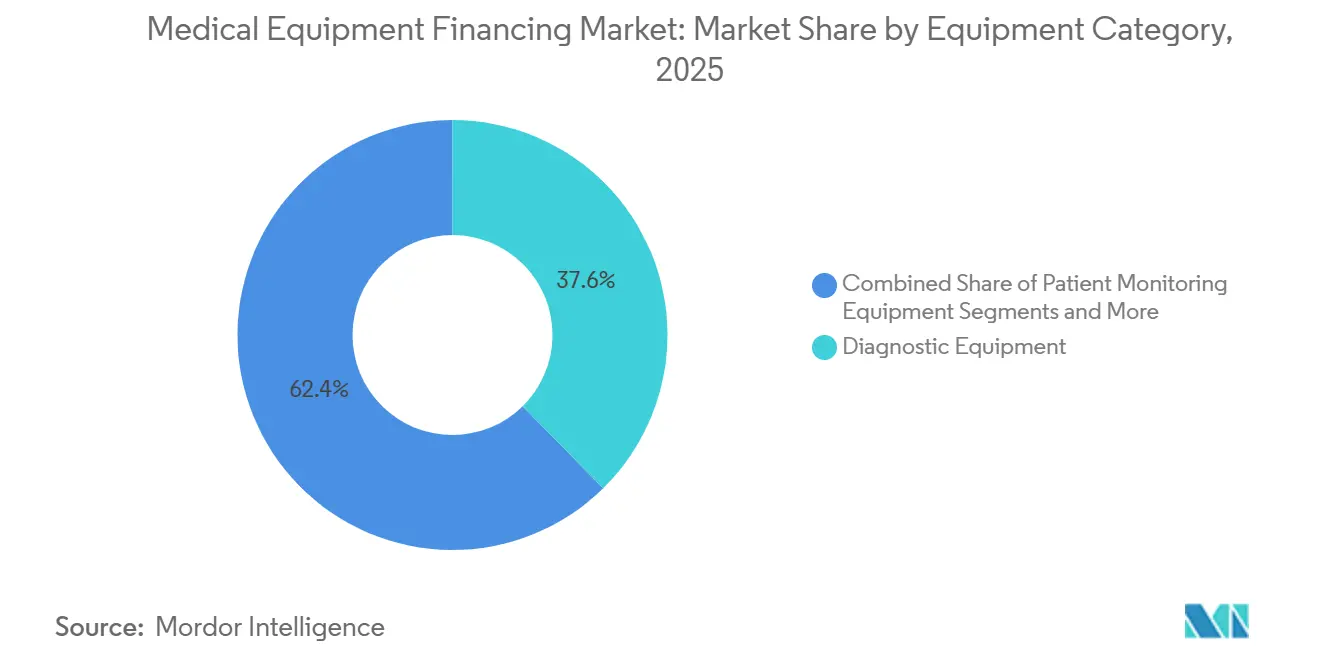

- Nach Gerätekategorie führten Diagnosemodalitäten im Jahr 2025 mit einem Umsatzanteil von 37,63 %, während Therapiesysteme bis 2031 auf eine CAGR von 11,11 % zusteuern.

- Nach Endnutzer kontrollierten Krankenhäuser und Gesundheitssysteme im Jahr 2025 53,65 % der Nachfrage; ambulante chirurgische Zentren wachsen am schnellsten mit einer CAGR von 10,67 % bis 2031.

- Nordamerika hielt im Jahr 2025 einen Anteil von 38,74 % am globalen Umsatz, während für den asiatisch-pazifischen Raum die höchste CAGR von 10,36 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Medizingeräte-Finanzierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Medizingeräte | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Obsoleszenzzyklen bei Bildgebungs- und Roboterchirurgiesystemen | +1.5% | Global, frühe Übernahme in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +2.1% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Abonnement- und Pay-per-Use-Modelle mit KI-gesteuerten Betriebszeitgarantien | +1.3% | Nordamerika, Westeuropa, Ausweitung auf Lateinamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| GPO-zentrierte Massenbeschaffung mit Nachfrage nach gebündelter Finanzierung | +0.9% | Nordamerika; aufkommend in Europa und ausgewählten Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zollbedingter Wandel hin zu inländisch beschaffter Finanzierung | +0.7% | Vereinigte Staaten und China; sekundär in der EU und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Medizingeräte

Premium-Bildgebungsscanner und Roboterchirurgieplattformen übersteigen regelmäßig 1 Million USD pro Einheit, was die Kapitalbudgets von Gemeinschaftskrankenhäusern und ambulanten Zentren belastet. MRT-Systeme führender Hersteller reichen von 200.000 USD bis 4,5 Millionen USD, abhängig von Feldstärke und Konfiguration, während Intuitive Surgicals da Vinci vergleichbare Ausgaben erfordert. Im Januar 2025 erweiterte Intuitive den Zugang durch die Einführung flexibler Kombinationspakete aus Leasing, Darlehen und Abonnement, die Zahlungsverpflichtungen mit dem Hochlauf der Eingriffszahlen abstimmen, das Kreditrisiko von Leistungserbringern auf OEMs verlagern und die Margen unabhängiger Leasinggeber unter Druck setzen.[1]Intuitive Surgical, „Flexible Finanzierung für den Erwerb von Roboterchirurgietechnologie”, intuitive.com

Schnelle Obsoleszenzzyklen bei Bildgebungs- und Roboterchirurgiesystemen

Softwaregesteuerte Upgrades und KI-gestützte Rekonstruktionsalgorithmen verkürzen die Austauschintervalle für MRT- und CT-Scanner auf bis zu fünf Jahre. Siemens Healthineers und Philips betten nun Lebenszyklusdienste und garantierte Leistungsklauseln in zehnjährige Managed-Service-Verträge ein und verlagern das Obsoleszenzrisiko von den Leistungserbringern weg. Siemens' Vereinbarung über 40 Millionen EUR mit dem St. Vincent's Private Hospital im August 2024 fasste Installation, Wartung und künftige Erneuerungen in einem planbaren Zahlungsstrom zusammen.[2]Siemens Healthineers, „St. Vincent's Private Hospital kooperiert mit Siemens Healthineers”, siemens-healthineers.com

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

China, Indien und Südostasien lenken multilaterale und öffentlich-private Ressourcen in den Krankenhausbau, doch die Lücken zwischen Nachfrage und fiskalischer Kapazität bleiben groß. Die Gesundheitsstrategie 2025 der Asiatischen Infrastruktur-Investitionsbank sieht gemischte Finanzierungen und Lieferantenpartnerschaften vor, um die Gerätebeschaffung und den Aufbau von Wartungskapazitäten zu beschleunigen. Steigende Lebenserwartung und die Verbreitung chronischer Krankheiten bilden die Grundlage für eine langfristige Pipeline von Finanzierungsmöglichkeiten.

Abonnement- und Pay-per-Use-Modelle mit KI-gesteuerten Betriebszeitgarantien

Predictive-Analytics-Plattformen wie GE HealthCares OnWatch Predict ermöglichen leistungsbasierte Verträge, die Gebühren an Betriebszeit oder Scanvolumen knüpfen. Diese Vereinbarungen wandeln feste Kapitalausgaben in variable Kosten um und verlagern die Serviceverantwortung auf die Anbieter, was die Nachfrage nach traditionellen Leasingverträgen reduziert und OEMs mit umfangreichem Service-Fußabdruck begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit günstig bepreister aufgearbeiteter Geräte | -0.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zinssatzvolatilität erhöht Leasingkosten | -1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Neue Leasingbilanzierungsregeln reduzieren den außerbilanziellen Anreiz | -0.6% | Global unter IFRS 16 und ASC 842 | Langfristig (≥ 4 Jahre) |

| Risiko der Vermögensrückgewinnung bei ländlichen und häuslichen Einsätzen | -0.4% | Nordamerika und Europa; wachsende Korridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zinssatzvolatilität erhöht Leasingkosten

Die Straffung der Zentralbankpolitik bis 2024 erhöhte die Finanzierungskosten und erzwang eine Neubepreisung variabel verzinslicher Portfolios. Der CapEx-Finanzierungsindex der Equipment Leasing & Finance Association vom Dezember 2025 prognostizierte, dass die Nachfrage im Jahr 2026 von jüngsten Zinssenkungen profitieren wird, doch viele Anbieter sind bis zum Ablauf der Laufzeiten an höherverzinsliche Vereinbarungen gebunden.[3]Equipment Leasing & Finance Association, „CapEx-Finanzierungsindex November 2025”, elfaonline.org

Neue Leasingbilanzierungsregeln reduzieren den außerbilanziellen Anreiz

IFRS 16 und ASC 842 verlangen die Erfassung von Nutzungsrechten, wodurch ein langjähriger Anreiz für Operating-Leasing entfällt. Die Auslegung der IFRS Foundation vom Januar 2024 bestätigte, dass die meisten Vereinbarungen über Medizingeräte nun als Verbindlichkeiten erscheinen, was den ausgewiesenen Verschuldungsgrad erhöht und zu kürzeren Laufzeiten oder reinen Serviceverträgen führt, die eine Aktivierung vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzierungsart: Abonnementmodelle skalieren, während das Eigentum zurückgeht

Die Marktgröße für Medizingeräte-Finanzierung bei Operating-Leasing erreichte im Jahr 2025 83,6 Milliarden USD, was 41,54 % des Gesamtwerts entspricht, während Pay-per-Use-Abonnements mit einer CAGR von 12,77 % wachsen, die ihren Anteil bis 2031 auf über 20 % heben könnte. Abonnements finden besonders starken Anklang bei Roboterchirurgieplattformen, fortschrittlicher Bildgebung und Gesundheits-IT-Bündeln, bei denen eine schnelle Obsoleszenz das Eigentum unwirtschaftlich macht. Finanzierungsleasing und besicherte Darlehen bleiben für Festinstallationen mit langer wirtschaftlicher Nutzungsdauer entscheidend, doch ihr Anteil sinkt, da Leistungserbringer Liquidität und technologische Agilität priorisieren. Traditionelle Leasinggeber sehen sich einer Renditekompression gegenüber, da OEM-gestützte Strukturen Hardware, Software, Verbrauchsmaterialien und Wartung in einer Zahlung bündeln, die die Differenzierung Dritter abschwächt.

Große integrierte Versorgungsnetzwerke behalten Appetit auf Darlehen und Finanzierungsleasing, nutzen starke Kreditratings zur Sicherung kostengünstiger Mittel und profitieren von steuerlichen Abschreibungsvorteilen. Kleinere ambulante Zentren bevorzugen Operating-Leasing, um Gerätekosten mit dem Fallerlös abzustimmen. Betriebsmittelkreditlinien spielen eine episodische Rolle und glätten Kassenschwankungen, die mit Erstattungszyklen oder saisonalen Eingriffsflauten verbunden sind. Politische Anpassungen, wie die DMEPOS-Gebührenaktualisierung der Centers for Medicare & Medicaid Services vom Dezember 2024, beeinflussen direkt die Kreditkapazität und Sicherheitenbewertungen für Anbieter langlebiger Medizingeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätezustand: Aufgearbeitete Systeme gewinnen breite Akzeptanz

Im Jahr 2025 kontrollierten Neuinstallationen 56,35 % der Marktgröße für Medizingeräte-Finanzierung, doch zertifizierte Gebrauchtgeräte wachsen mit einer CAGR von 11,43 %, da OEM-Programme von STERIS, GE HealthCare, Siemens Healthineers und Philips Werksgarantien und Lebenszyklusservice bieten, die wahrgenommene Qualitätslücken schließen. Zertifizierte Kanäle ermöglichen es Leasinggebern, höhere Restwerte anzusetzen und so längere Abschreibungspläne zu wettbewerbsfähigen Konditionen zu ermöglichen. Entwickelte Sekundärmärkte in Nordamerika und Europa bieten zuverlässige Ausstiegswege, obwohl Einfuhrbeschränkungen in Teilen Asiens und Lateinamerikas die Sicherheitenliquidität noch dämpfen.

Mietflotten decken kurzfristige Bedarfsspitzen, klinische Studien oder Katastrophenhilfe ab und erzielen Aufpreise aufgrund der Logistik- und Wartungsintensität. Finanzierungslaufzeiten für aufgearbeitete Geräte sind im Durchschnitt kürzer, und Kreditgeber schreiben häufig die Einhaltung von ISO 13485 vor, um die Wiederverkaufsaussichten zu sichern. Da Kreislaufwirtschaftspolitiken an Bedeutung gewinnen, erwarten Kreditgeber eine Vertiefung der Märkte für Gebrauchtgeräte, was die Minderung von Restwertrisiken unterstützt und das Volumen im Markt für Medizingeräte-Finanzierung ankurbelt.

Nach Gerätekategorie: Therapiesysteme beschleunigen sich

Die diagnostische Bildgebung hielt im Jahr 2025 37,63 % des Umsatzes, gestützt durch MRT-, CT- und automatisierte Laborplattformen, die die Umsatzströme von Krankenhäusern untermauern. Therapeutische Geräte steuern auf eine CAGR von 11,11 % zu, da Roboterchirurgie, Linearbeschleuniger und fortschrittliche Infusionstechnologien Erneuerungszyklen durchlaufen. Patientenüberwachungsgeräte, einschließlich Telemetrie- und Fernversorgungssysteme für chronische Erkrankungen, erzielten einen mittleren zweistelligen Anteil und wachsen im Einklang mit der Kontinuität der Telemedizin-Erstattung.

Roboterchirurgie veranschaulicht die Nachfrageelastizität: Intuitive Surgicals Finanzierungspaket 2025 stimmt monatliche Gebühren auf die Auslastung ab und verkürzt die Amortisationshorizonte für ambulante chirurgische Zentren und Gemeinschaftskrankenhäuser. Diagnostische Upgrades werden durch KI-Algorithmen vorangetrieben, die Scanzeiten und Strahlendosen drastisch reduzieren und Geräte der letzten Generation klinisch obsolet machen. Langlebige Medizingeräte sehen sich einer Gebührenplanungskompression unter dem wettbewerblichen Ausschreibungsverfahren von Medicare gegenüber, was die Preissensitivität fördert und Anbieter dazu veranlasst, flexible Betriebsmittelkreditlinien zu suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren überholen Krankenhäuser

Krankenhäuser und Gesundheitssysteme repräsentierten im Jahr 2025 53,65 % des Marktanteils für Medizingeräte-Finanzierung, was ihre Größe und den Bedarf an multimodalen Einheiten widerspiegelt. Doch ambulante chirurgische Zentren wachsen mit einer CAGR von 10,67 %, da Kostenträger Eingriffe in kostengünstigere Einrichtungen lenken und die Kapitalamortisation verkürzen. Diagnostische Bildgebungsketten und Fachkliniken nutzen GPO-Verträge, um Beschaffung, Finanzierung und Service zu kombinieren und die Planbarkeit der Zahlungsströme zu verbessern.

Häusliche Gesundheitsdienstleister erweitern ihre Geräteflotten für die Fernpatientenüberwachung und Sauerstofftherapie, obwohl die Logistik der Vermögensrückgewinnung das Kreditgeberrisiko erhöht. Labore und Forschungsinstitute sichern sich langfristige Reagenzienmiete oder Managed-Equipment-Vereinbarungen, die Kapitalausgaben in verbrauchsmaterialgebundene Servicegebühren umwandeln. In allen Gruppen verstärkt die zunehmende Erstattungsprüfung die Nachfrage nach Finanzierungsstrukturen, die Zahlungen an Nutzung und Leistungskennzahlen knüpfen – ein Trend, der die Gesamtdynamik im Markt für Medizingeräte-Finanzierung steigert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,74 % des globalen Umsatzes, gestützt durch tiefe Kapitalmärkte, ausgereifte GPO-Netzwerke und gut kapitalisierte konzerneigene Finanzierungskanäle. Die Durchdringung von Operating-Leasing übersteigt 60 % für Bildgebung und Robotik, was die enge regulatorische Kontrolle der Anlagennutzung und Erstattung widerspiegelt. Die Zinssatzvolatilität in den USA dämpfte jedoch vorübergehend die Neugeschäfte Ende 2024 und veranlasste Anbieter, variable-zu-feste Absicherungen innerhalb von Verträgen zu beantragen. Kanadas Provinzgesundheitsbehörden erproben gebündelte Beschaffungsrahmen, die Finanzierung und Service für kleine Gemeinschaftskrankenhäuser zusammenführen – eine Entwicklung, die die Übernahme von Abonnements unterstützen soll.

Europas Einzahler-Ökosysteme fördern gebündelte Finanzierungen und langfristige Managed-Equipment-Services. Fiskalischer Druck in südlichen und östlichen Mitgliedstaaten begrenzt direkte Anschaffungen und drängt Beschaffungsbehörden zu öffentlich-privaten Partnerschaften mit garantierten Erneuerungszyklen. Im Mai 2025 führte der Nationale Gesundheitsdienst des Vereinigten Königreichs einen Rahmen ein, der Geräte und Verbrauchsmaterialien in einer leistungsbasierten Vereinbarung über zwanzig Trusts konsolidiert und das Obsoleszenz- und Betriebszeitrisiko auf Anbieter überträgt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,36 % bis 2031 das Wachstum anführen, da China und Indien den Ausbau von Krankenhausnetzwerken vorantreiben, um alternde Bevölkerungen und eine steigende Prävalenz chronischer Krankheiten zu versorgen. Multilaterale Entwicklungsbanken erleichtern gemischte Finanzierungspakete, die die Rückzahlung an klinische Leistungsziele statt an Sicherheitenwerte knüpfen. In Südostasien übernehmen private Krankenhausgruppen Abonnementmodelle, um Kapitalblockierungen zu vermeiden, während lokale Banken gemeinsam mit OEM-Captives kreditieren, um Wechselkursrisiken zu mindern.

Die Region Naher Osten und Afrika konzentriert sich auf die Staaten des Golfkooperationsrats, wo Staatsfonds Eigenkapital in große Medizinstadtprojekte einbringen. Die Unternehmensreorganisation von Aster DM Healthcare im April 2024, unterstützt von Fajr Capital, unterstreicht den Private-Equity-Appetit auf integrierte Versorgungsplattformen, die Einrichtungs-, Geräte- und Servicefinanzierung bündeln. Südamerika bleibt fragmentiert, wobei Brasiliens dezentralisierte öffentliche Beschaffungsstruktur Skaleneffizienzen erschwert; dennoch zielen Governance-Initiativen der Weltbank darauf ab, Ausschreibungen zu rationalisieren und die Lebenszyklusfinanzierung zu fördern.

Wettbewerbslandschaft

Der Markt für Medizingeräte-Finanzierung weist eine moderate Konzentration auf. Konzerneigene Finanzierungseinheiten von GE HealthCare, Siemens Healthineers und Philips nutzen exklusiven Zugang zu OEM-Vertriebspipelines und Serviceinfrastrukturen. Unabhängige Leasinggeber wie De Lage Landen und CIT konkurrieren durch Multi-Anbieter-Flexibilität, Sekundärmarkt-Expertise und Nischen-Asset-Abdeckung, sehen sich jedoch einer Renditekompression gegenüber, da OEMs direkte Abonnementangebote vorantreiben.

Die Konsolidierung nimmt Fahrt auf. CHG-MERIDIANs Erwerb von Meridian Leasing im Dezember 2024 erweiterte sein nordamerikanisches Medizinportfolio und signalisiert eine Schwerpunktverlagerung hin zu Skalierung in der Wiedervermarktung und Lebenszyklusanalyse. Owens & Minors Übernahme von Rotech Healthcare für 1,36 Milliarden USD stärkte seine Reichweite im Bereich häuslicher Medizingeräte und schafft Cross-Selling-Potenzial mit Krankenhauslieferverträgen. Private Equity bleibt aktiv: THL Partners schloss im Februar 2024 die Privatisierung von Agiliti ab, und Carlyle vereinbarte im August 2024 die Übernahme von Baxters Nierenversorgungs-Abspaltung Vantive für 3,8 Milliarden USD, was das Anlegervertrauen in anlagenintensive Serviceplattformen unterstreicht.

Strategische Initiativen konzentrieren sich auf KI-gestützte Betriebszeitgarantien, eingebettete Analysen und integrierte Verbrauchsmaterialfinanzierung, die die Wechselkosten erhöhen. Größere Akteure investieren stark in Fernüberwachungsinfrastruktur zur Erfüllung leistungsbasierter SLAs, während kleinere Leasinggeber White-Label-Partnerschaften und geografische Spezialisierung betonen.

Marktführer im Bereich Medizingeräte-Finanzierung

National Technology Leasing Corp.

Siemens Financial Services

GE HealthCare Financial Services

De Lage Landen International (DLL)

National Technology Leasing Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Beautifi kooperierte mit Travelers Financial Solutions, um eine Zeichnungsfazilität einzuführen, die kanadischen Kliniken flexible Genehmigungen für Gerätefinanzierungen ermöglicht, die Abstimmung der Zahlungsströme stärkt und die Geräteübernahme beschleunigt.

- Dezember 2025: Gilde Healthcare sicherte sich eine Akquisitionsfinanzierung für MEG Medical Equipment GmbH und positioniert das Unternehmen damit für den Eintritt in neue Spezialitätssegmente und die Verfolgung von Bolt-on-Transaktionen.

Berichtsumfang des globalen Marktes für Medizingeräte-Finanzierung

Medizingeräte-Finanzierung bezeichnet ein spezialisiertes Geschäftsdarlehen oder eine Leasingvereinbarung, die es Gesundheitsdienstleistern ermöglicht, Medizintechnologie – wie MRT-Geräte und Krankenhausbetten – zu erwerben, aufzurüsten oder zu reparieren, ohne hohe Vorabkosten zu tragen.

Der Bericht zum Markt für Medizingeräte-Finanzierung ist segmentiert nach Finanzierungsart, Gerätezustand, Gerätekategorie, Endnutzer und Geografie. Nach Finanzierungsart ist der Markt in Darlehen, Operating-Leasing, Finanzierungsleasing, Kreditlinie und Pay-per-Use-Abonnement unterteilt. Nach Gerätezustand ist der Markt in Neugeräte, Mietgeräte und aufgearbeitete/gebrauchte Geräte unterteilt. Nach Gerätekategorie ist der Markt in Diagnosegeräte, Therapiegeräte, Patientenüberwachungsgeräte, langlebige Medizingeräte und Sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Diagnosezentren, Kliniken, ambulante chirurgische Zentren, häusliche Gesundheitsdienstleister sowie Labore und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Darlehen |

| Operating-Leasing |

| Finanzierungsleasing |

| Kreditlinie |

| Pay-per-Use-Abonnement |

| Neugeräte |

| Mietgeräte |

| Aufgearbeitete/gebrauchte Geräte |

| Diagnosegeräte |

| Therapiegeräte |

| Patientenüberwachungsgeräte |

| Langlebige Medizingeräte |

| Sonstige |

| Krankenhäuser und Gesundheitssysteme |

| Diagnosezentren |

| Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsdienstleister |

| Labore und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Finanzierungsart | Darlehen | |

| Operating-Leasing | ||

| Finanzierungsleasing | ||

| Kreditlinie | ||

| Pay-per-Use-Abonnement | ||

| Nach Gerätezustand | Neugeräte | |

| Mietgeräte | ||

| Aufgearbeitete/gebrauchte Geräte | ||

| Nach Gerätekategorie | Diagnosegeräte | |

| Therapiegeräte | ||

| Patientenüberwachungsgeräte | ||

| Langlebige Medizingeräte | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Diagnosezentren | ||

| Kliniken | ||

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsdienstleister | ||

| Labore und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Medizingeräte-Finanzierung im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 302,35 Milliarden USD erreichen, was einer CAGR von 8,49 % entspricht.

Welche Finanzierungsstruktur wächst am schnellsten?

Pay-per-Use-Abonnementvereinbarungen wachsen bis 2031 mit einer CAGR von 12,77 %, da Anbieter ergebnisgebundene Zahlungen anstreben.

Warum gewinnen aufgearbeitete Geräte an Bedeutung?

Zertifizierte Gebrauchtprogramme von OEMs bieten nun Garantieparität und planbare Serviceleistungen, was ein CAGR-Wachstum von 11,43 % bei finanzierten aufgearbeiteten Geräten ermöglicht.

Welche Region wird in den nächsten fünf Jahren das Wachstum anführen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 10,36 % die höchste Wachstumsrate verzeichnen, angetrieben durch Krankenhausbau und gemischte Finanzierungsinitiativen.

Wie wirken sich neue Leasingbilanzierungsstandards auf Kreditnehmer aus?

IFRS 16 und ASC 842 erfassen die meisten Leasingverträge in der Bilanz, erhöhen den ausgewiesenen Verschuldungsgrad und veranlassen zu kürzeren, flexibleren Vereinbarungen.

Seite zuletzt aktualisiert am: