Marktgröße und Marktanteil für medizinische Sauerstoffgasflaschen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

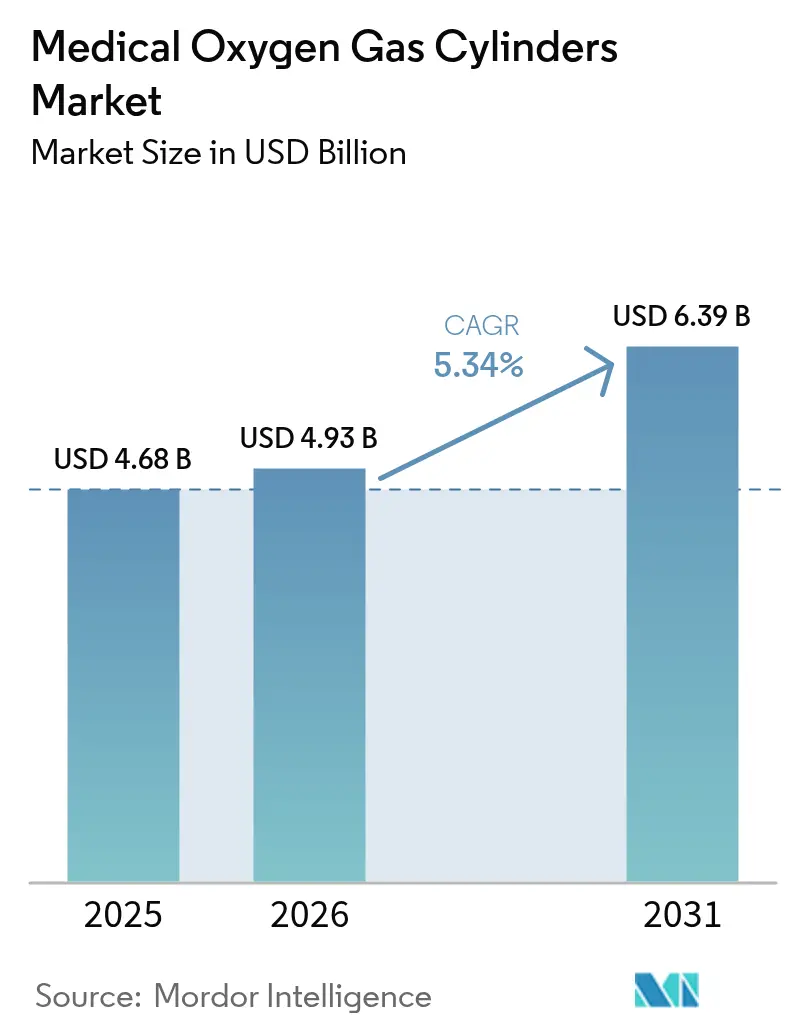

| Marktgröße (2026) | 4.93 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Sauerstoffgasflaschen von Mordor Intelligence

Die Marktgröße für medizinische Sauerstoffgasflaschen wird im Jahr 2026 auf USD 4,93 Milliarden geschätzt und wächst gegenüber dem Wert von USD 4,68 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 6,39 Milliarden, was einer Wachstumsrate von 5,34 % CAGR über den Zeitraum 2026–2031 entspricht. Tragbare und leichte Flaschen erzielen einen Umsatzanteil von 61,55 % und wachsen mit einer CAGR von 8,25 %, während Aluminium mit einem Anteil von 46,53 % die Materialführerschaft behält, obwohl Verbundflaschen mit einer CAGR von 11,85 % expandieren. Die Nachfrage steigt, da chronische Atemwegserkrankungen weltweit 380 Millionen Menschen betreffen und die Bevölkerung ab 65 Jahren allein in den Vereinigten Staaten 57,8 Millionen erreicht. Krankenhäuser und Kliniken bleiben mit einem Anteil von 49,63 % die dominierenden Nutzer, doch die häusliche Gesundheitsversorgung verzeichnet nun das schnellste Nachfragewachstum mit einer CAGR von 10,27 %. Die regionale Leistung wird von Nordamerika mit einem Anteil von 36,63 % angeführt, begründet durch eine robuste Medicare-Erstattung, während Asien–Pazifik mit einer CAGR von 9,87 % die am schnellsten wachsende Region ist, da Regierungen in Programmen zur Sauerstoffversorgungssicherheit investieren.

Wesentliche Berichtsergebnisse

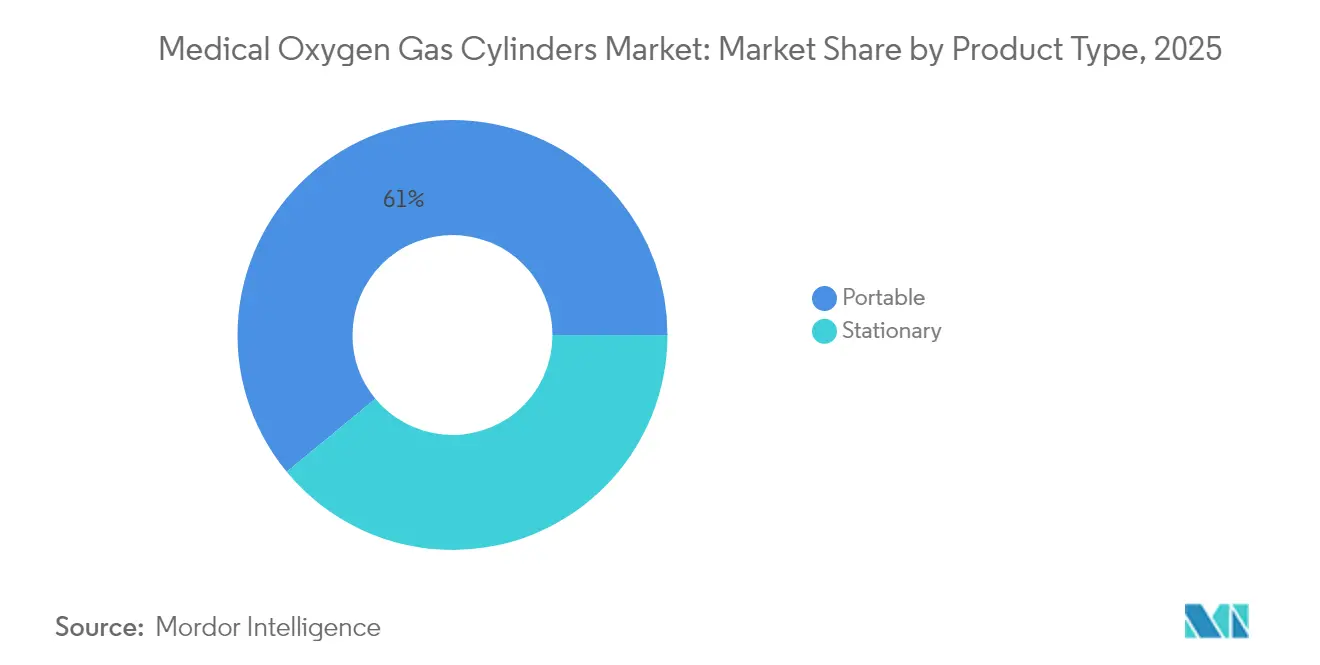

- Nach Produkttyp entfielen 60,98 % des Marktanteils für medizinische Sauerstoffgasflaschen im Jahr 2025 auf tragbare und leichte Flaschen; stationäre Einheiten hinken hinterher, während tragbare Einheiten mit einer CAGR von 8,17 % bis 2031 beschleunigen.

- Nach Material führte Aluminium im Jahr 2025 mit einem Anteil von 46,11 % an der Marktgröße für medizinische Sauerstoffgasflaschen; Kohlefaserverbundwerkstoffe verzeichnen die höchste prognostizierte CAGR von 11,64 % bis 2031.

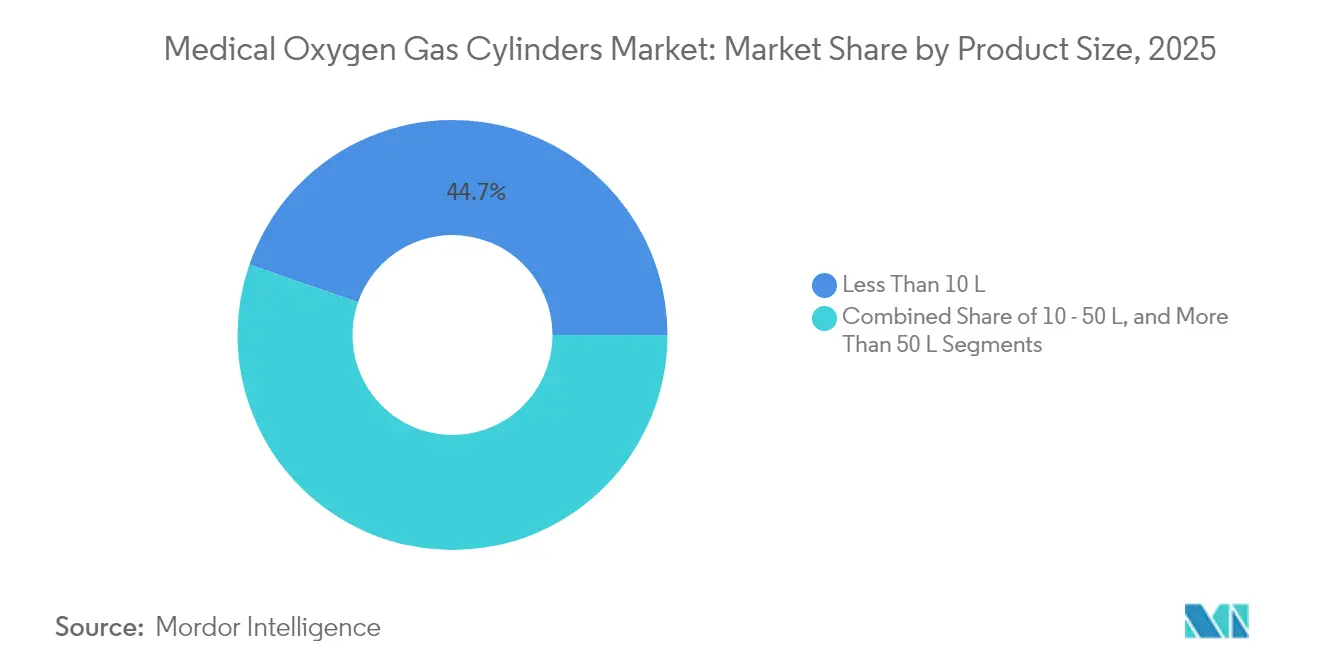

- Nach Produktgröße entfielen auf die Kategorie unter 10 Liter im Jahr 2025 44,68 % der Marktgröße für medizinische Sauerstoffgasflaschen, mit einem Wachstum von 9,22 % CAGR bis 2031.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 49,10 % am Markt für medizinische Sauerstoffgasflaschen, während die häusliche Gesundheitsversorgung die stärkste CAGR von 10,12 % bis 2031 verzeichnet.

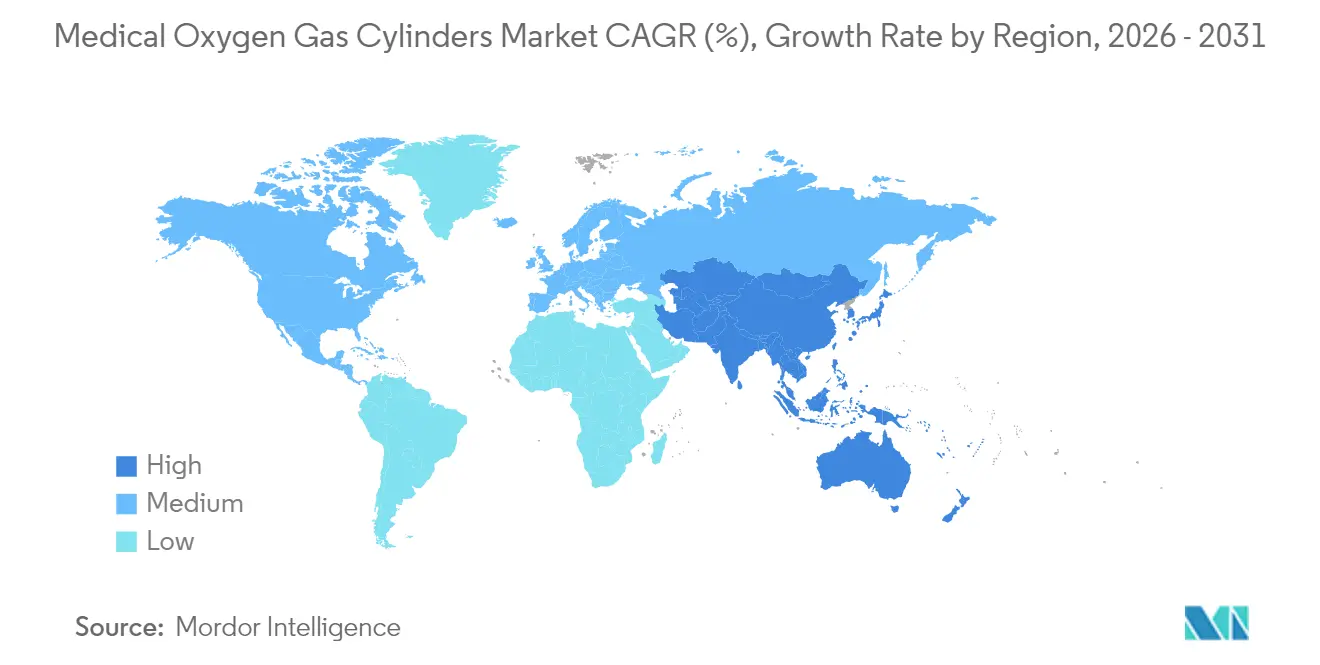

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,21 %; Asien–Pazifik verzeichnet die höchste prognostizierte CAGR von 9,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Sauerstoffgasflaschen

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegserkrankungen | +1.2% | Global, mit dem größten Einfluss in Asien-Pazifik und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende alternde Bevölkerung mit Bedarf an Langzeit-Sauerstofftherapie | +1.8% | Nordamerika und Europa als Kernregionen, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu leichten Verbund- und Hochdruckflaschen | +0.9% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Programme zur Sauerstoffversorgungssicherheit in Ländern mit niedrigem und mittlerem Einkommen | +1.1% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| IoT-fähige Telemetrie zur Verbesserung der Nachfülllogistik und Reduzierung von Leckagen | +0.8% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegserkrankungen

Die chronisch obstruktive Lungenerkrankung betrifft 12,64 % der Erwachsenen ab 40 Jahren, was im Jahr 2024 213,39 Millionen Prävalenzfällen entspricht. Rund 85 % der Todesfälle durch chronisch obstruktive Lungenerkrankung entfallen auf Länder mit niedrigem und mittlerem Einkommen, in denen der Zugang zu Sauerstoff weiterhin begrenzt ist. Die Abhängigkeit von Sauerstoffergänzung verstärkt sich im Krankheitsverlauf; 68 % der Patienten mit idiopathischer Lungenfibrose benötigen letztendlich eine Sauerstofftherapie. Rauchen und Feinstaub in der Umgebungsluft sind gemeinsam für den Großteil der durch chronisch obstruktive Lungenerkrankung verursachten behinderungsbereinigten Lebensjahre verantwortlich. Die Globale Allianz der Weltgesundheitsorganisation gegen chronische Atemwegserkrankungen zielt nun auf nahezu 4 Millionen vermeidbare Todesfälle jährlich ab und unterstreicht die zentrale Bedeutung von Flaschen für das Überleben der Patienten.

Wachsende alternde Bevölkerung mit Bedarf an Langzeit-Sauerstofftherapie

Die Vereinigten Staaten zählen 57,8 Millionen Einwohner ab 65 Jahren, was 17,3 % der Bevölkerung entspricht, und der Anteil wird bis 2040 voraussichtlich auf 22 % steigen. Rund 10 % dieser Altersgruppe lebt mit chronisch obstruktiver Lungenerkrankung und 15 % mit koronarer Herzkrankheit – beides Erkrankungen, die bei Schüben Sauerstoffunterstützung erfordern. Etwa 1,5 Millionen US-amerikanische Erwachsene nutzen bereits zu Hause Sauerstoffergänzung, um ihre Lebensqualität zu erhalten. Leichtere Flaschen erfüllen die Mobilitätsanforderungen, die ein selbstständiges Leben ermöglichen, insbesondere für gebrechliche Senioren. Die durchschnittlichen monatlichen Ausgaben von Medicare in Höhe von USD 65 pro Patient für Sauerstofftherapie unterstützen eine stabile Nachfrage.

Technologischer Wandel hin zu leichten Verbund- und Hochdruckflaschen

Verbundflaschen vom Typ III und Typ IV reduzieren das Gewicht, ohne die Druckintegrität zu beeinträchtigen. Worthington Enterprises vereinbarte im Jahr 2024 die Übernahme von Hexagon Ragasco für USD 98 Millionen, um fortschrittliches Verbund-Know-how zu integrieren[1]Worthington Enterprises, "Worthington Enterprises gibt geplante Übernahme von Hexagon Ragasco bekannt," worthingtonenterprises.com. Airgas vermarktet INTELLI-OX+-Flaschen mit integrierten Messgeräten, die Echtzeitsichtbarkeit der Versorgung bieten. Hochdruckdesigns fassen mehr Liter Sauerstoff in kleineren physischen Abmessungen, ein Merkmal, das in der häuslichen Gesundheitsversorgung geschätzt wird, wo Stauraum knapp ist. Integriertes Monitoring reduziert Verschwendung bei Patientenverlegungen und unterstützt eine vorbeugende Nachfüllplanung.

Staatlich finanzierte Programme zur Sauerstoffversorgungssicherheit in Ländern mit niedrigem und mittlerem Einkommen

Die Globale Sauerstoffallianz verpflichtet sich zu USD 34 Milliarden über fünf Jahre, um Sauerstoffversorgungslücken für 5 Milliarden Menschen zu schließen[2]Globale Sauerstoffallianz, "Globaler strategischer Sauerstoffrahmen und Investitionsplan 2025–2030," globaloxygenalliance.org. Das regionale Programm von Unitaid im Jahr 2024 in Subsahara-Afrika zielt darauf ab, die Sauerstoffproduktion und -distribution zu lokalisieren. Ein Pilotprojekt in Lesotho füllte 1.565 Flaschen in 21 Einrichtungen innerhalb von 15 Monaten. Diese Initiativen stimulieren die Nachfrage nach Flaschen, die nach internationalen Qualitätsnormen hergestellt werden, und eröffnen neue Möglichkeiten für Anbieter, die bereit sind, in lokale Partnerschaften zu investieren.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische und Qualitätssicherungsanforderungen | -0.7% | Global, mit der strengsten Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Sauerstoffkonzentratoren und Onsite-Druckwechseladsorptionsanlagen | -0.6% | Nordamerika und Europa als Kernregionen, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Aluminium- und Kohlefaser-Lieferketten, die die Flaschenkosten erhöhen | -0.4% | Global, mit dem größten Einfluss auf kostenempfindliche Märkte in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und Qualitätssicherungsanforderungen

Die endgültige Regelung der FDA, die im Dezember 2025 in Kraft tritt, verschärft die aktuelle Gute Herstellungspraxis, Kennzeichnung und Nachmarktsicherheit für medizinische Gase. Flaschen erfordern nun 360°-Rundumetiketten mit sauerstoffspezifischen Farbcodes. Die Ausrichtung an ISO 13485:2016 wird mit Inkrafttreten der Verordnung über das Qualitätsmanagementsystem im Februar 2026 obligatorisch. Verbundflaschen müssen alle fünf Jahre neu qualifiziert werden, gegenüber zehn Jahren für traditionelle Materialien, was die Lebenszykluskosten erhöht[3]Ecfr.gov, "49 CFR 180.207 — Anforderungen für die Nachqualifikation von UN-Druckbehältern," ecfr.gov. Kleinere Unternehmen sehen sich höheren Compliance-Hürden gegenüber, was die Konsolidierung möglicherweise beschleunigt.

Verbreitung von Sauerstoffkonzentratoren und Onsite-Druckwechseladsorptionsanlagen

Konzentratoren machen 94 % der Medicare-Sauerstoffansprüche aus und spiegeln eine deutliche Substitutionsbedrohung für Flaschen im häuslichen Umfeld wider. Der Prototyp einer Druckwechseladsorptionsanlage der NASA liefert 4 Liter pro Minute bei einem Gewicht von nur 7,2 Pfund. Tragbare Konzentratoren erreichen eine Reinheit von 95 % unter Verwendung von Lithiumzeolith-Medien. Kostenstudien in Indien bestätigen einen geringeren Gesamtbesitz für institutionelle Konzentratorsysteme gegenüber Flaschen-Lieferketten. Mit sinkendem Gewicht der Konzentratoren könnte der Anteil der Flaschen an der Heimtherapie abnehmen, insbesondere dort, wo Erstattungsregelungen die Gerätevermietung gegenüber der Gaslieferung begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbarkeit treibt die Marktentwicklung voran

Tragbare Flaschen dominieren mit 60,98 % den Markt für medizinische Sauerstoffgasflaschen und werden bis 2031 mit einer CAGR von 8,17 % expandieren. Die wachsende Präferenz für Therapien zur Pflege im eigenen Zuhause rückt Mobilität und Selbstverabreichung in den Vordergrund der Kaufentscheidungen. Krankenhäuser halten weiterhin stationäre Flaschen für Operationssäle und Intensivstationen vor, da die Zuverlässigkeit des kontinuierlichen Flusses nicht verhandelbar bleibt. Intelligente Ventile wie INTELLI-OX+ ermöglichen es Pflegenden, den verbleibenden Vorrat zu verfolgen und das Risiko eines versehentlichen Leerwerdens zu senken. Die monatliche Erstattung von USD 65 durch Medicare hält die Flaschenvermietung für Anbieter, die chronisch kranke Patienten betreuen, rentabel. Die Dynamik des tragbaren Segments unterstreicht einen größeren Wandel hin zum ambulanten Management chronischer Erkrankungen.

In stationären Untersegmenten besteht weiterhin Nachfrage nach Reservesauerstoff in Operationssälen, psychiatrischen Einheiten und Notaufnahmen. Rettungsdienste führen tragbare Flaschen mit, sind jedoch für die schnelle Nachversorgung auf zentralisierte Krankenhausvorräte angewiesen. Lieferanten verfeinern weiterhin Sicherheitsmerkmale im Zuge sich entwickelnder regulatorischer Standards und schaffen Differenzierung bei Ventilintegrität, Druckkonsistenz und Telemetrieintegration. Der Markt für medizinische Sauerstoffgasflaschen balanciert daher Innovation in der Tragbarkeit mit institutionellen Anforderungen an Großkapazitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminiumführerschaft sieht sich der Herausforderung durch Verbundwerkstoffe gegenüber

Aluminium behält einen Anteil von 46,11 % an der Marktgröße für medizinische Sauerstoffgasflaschen dank seiner ausgereiften Lieferkette und niedrigerer Anschaffungskosten. Kohlefaserverbundwerkstoffe verzeichnen die höchste CAGR von 11,64 %, da Gesundheitssysteme Gewichtseinsparungen schätzen, die Hebeunfälle bei Mitarbeitern verringern und die Patientencompliance fördern. Der Hexagon-Ragasco-Deal von Worthington Enterprises unterstreicht die strategische Bedeutung von Verbundkompetenzen. Stahl dient weiterhin spezialisierten Hochdruckanforderungen in militärischen und hyperbaren Anwendungen. Verbundflaschen müssen alle fünf Jahre neu qualifiziert werden, was Inspektionskosten hinzufügt, jedoch durch geringeren Verschleiß die Lebensdauer verlängert – ein Kompromiss, den viele Krankenhausadministratoren für Gewichtseinsparungen akzeptieren. Materialentscheidungen spiegeln daher ein Dreieck zwischen Preis, Haltbarkeit und Handhabungsfreundlichkeit wider.

Die Akzeptanz von Verbundwerkstoffen gewinnt in Asien–Pazifik an Fahrt, wo Neubauten von Krankenhäusern modernes Equipment spezifizieren. Aluminium bleibt in kostenempfindlichen Einrichtungen bevorzugt, die große Flascheninventare benötigen. Lieferanten nutzen diversifizierte Produktlinien, um beide Enden des Spektrums zu bedienen, und rechnen mit einer schrittweisen Anteilsmigration zu Verbundwerkstoffen, wenn Skaleneffekte die Stückkosten senken. Der Markt für medizinische Sauerstoffgasflaschen zeigt daher eine fortschreitende, aber nicht disruptive Materialsubstitution.

Nach Produktgröße: Kleine Flaschen ermöglichen Patientenmobilität

Flaschen unter 10 Liter machen 44,68 % des Marktanteils für medizinische Sauerstoffgasflaschen aus und verzeichnen bis 2031 eine CAGR von 9,22 %. Das leichte Design passt zu den Krafteinschränkungen älterer Nutzer. Einheiten mit kleinerem Platzbedarf lassen sich leicht in Rollstühle und Rollatoren integrieren und helfen Nutzern, Outdoor-Aktivitäten ohne übermäßige Anstrengung aufrechtzuerhalten. Die Verbundkonstruktion verfolgt dieses Ziel weiter, indem sie Kilogramm pro Flasche einspart. Mittelgroße 10–50-Liter-Flaschen bleiben in Step-down-Pflegestationen unverzichtbar, die längere Therapieintervalle erfordern, während Modelle über 50 Liter als stationäre Reserve oder Verteileranschluss bei Spitzenlast in chirurgischen Zentren fungieren.

Hersteller erzielen eine höhere Gasdichte durch Optimierung der Wandstärke mittels Finite-Elemente-Modellierung. IoT-Sensoren verfolgen Durchflussraten und Feuchtigkeit und warnen Kliniker, wenn der Verbrauch von den Verschreibungsnormen abweicht. Solche Verbesserungen verbessern die Compliance, reduzieren Notaufnahmebesuche und begrenzen die Kosten für Kostenträger. Patienten berichten von höherer Zufriedenheit, wenn die Häufigkeit des Flaschenwechsels sinkt – ein Vorteil, der sich in Wiederholungskäufen niederschlägt. Die Marktgröße für medizinische Sauerstoffgasflaschen neigt sich daher zu kleineren Einheiten, die mehr Sauerstoff enthalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verlagerung im Gesundheitswesen hin zur häuslichen Versorgung

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 49,10 % am Markt für medizinische Sauerstoffgasflaschen, doch die häusliche Gesundheitsversorgung wächst am schnellsten mit einer CAGR von 10,12 %. Chronische Krankheitspfade verlagern die Sauerstofftherapie zunehmend aus stationären Stationen in Wohnzimmer, wo Leistungen weniger kosten und Krankenhausbetten für akute Fälle freihalten. Etwa 1,5 Millionen US-amerikanische Patienten verwalten Sauerstoff bereits zu Hause. Anbieter liefern Flaschen auf optimierten Rundlieferrouten, die durch Telemetrie ermöglicht werden, und reduzieren so Fahrtstrecken und Schwund. Rettungsdienste benötigen robuste tragbare Einheiten für den Krankentransport und die Katastrophenhilfe, während Militärfeldhospitäler stoßfeste Gehäuse spezifizieren, die strenge Haltbarkeitstests erfüllen.

In institutionellen Umgebungen bleiben Flaschen kritische Redundanzelemente, auch wo Druckwechseladsorptionsanlagen die Grundlast liefern. Regulatorische Mandate für Mindestvorräte verpflichten Einrichtungen, Flaschenbanken während der Anlagenwartung oder bei Stromausfällen verfügbar zu halten. Für Unternehmen in der häuslichen Gesundheitsversorgung ergibt sich die Differenzierung aus Pflegebildungsprogrammen, die Pflegende im sicheren Umgang mit Reglern und der Vermeidung von Brandgefahren schulen. Diese Nuancen prägen das Wachstum über alle Endnutzertypen hinweg und halten die diversifizierte Nachfrage im Markt für medizinische Sauerstoffgasflaschen aufrecht.

Geografische Analyse

Nordamerika verzeichnet im Jahr 2025 einen Umsatzanteil von 36,21 %. Die konsistente monatliche Erstattung von USD 65 durch Medicare für Sauerstoffergänzung unterstützt wiederkehrende Flaschenbestellungen. Die US-amerikanische Bevölkerung ab 65 Jahren erreicht 57,8 Millionen und schafft strukturelle Nachfrage. Die im Dezember 2025 in Kraft tretenden FDA-Vorschriften definieren globale Praxismaßstäbe und erfordern neue Etikettenformate, die Kaufentscheidungen zugunsten konformer Lieferanten lenken. Die Einführung fortgeschrittener Telemetrie schreitet in dieser Region am schnellsten voran, angesichts einer starken digitalen Infrastruktur und einer höheren Erstattung für innovative Geräte.

Asien–Pazifik verzeichnet die höchste CAGR von 9,76 %. Staatlich finanzierte Sauerstoffprogramme lenken Kapital in Flaschen als sofortige Kapazität, während permanente Druckwechseladsorptionsanlagen im Bau sind. Der USD-34-Milliarden-Plan der Globalen Sauerstoffallianz reserviert große Tranchen für den Flascheneinkauf. Eine hohe Prävalenz der chronisch obstruktiven Lungenerkrankung aufgrund von Luftverschmutzung in bevölkerungsreichen Volkswirtschaften verstärkt den Bedarf. Regionale Hersteller erhöhen die Kapazität von Aluminiumstrangpressen und Verbundwickellinien, um die Logistik von ausländischen Lieferanten zu verkürzen. Multilaterale Initiativen heben Qualitätsstandards an und stellen sicher, dass Flaschen ISO- und CGA-Codes erfüllen – eine Entwicklung, die Unternehmen begünstigt, die frühzeitig in die Zertifizierung investieren.

Europa liefert stetiges Wachstum, da universelle Gesundheitssysteme die Langzeit-Sauerstofftherapie erstatten. Die alternde Bevölkerungsstruktur spiegelt US-amerikanische Muster wider und fördert die Ausweitung der häuslichen Pflege. Die regulatorische Parität mit Nordamerika durch ISO-13485-Angleichung erleichtert transatlantische Liefervereinbarungen. Der Nahe Osten & Afrika und Südamerika profitieren von Entwicklungsprogrammen wie der Subsahara-Afrika-Initiative von Unitaid, die regionale Flaschenfüllstationen aufbaut. Das Lesotho-Modell von Partners In Health beweist, dass Flaschennetzwerke auch in gebirgigem Gelände schnell eingesetzt werden können. Insgesamt verbreitern diese Faktoren den Fußabdruck des Marktes für medizinische Sauerstoffgasflaschen in aufstrebenden Geografien.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat mit einer Mischung aus diversifizierten Konzernen und Spezialherstellern. Luxfer Holdings verzeichnete für Q1 2025 einen Umsatz von USD 41,1 Millionen im Bereich Gasflaschen, einem Rückgang von 9 % im Jahresvergleich, bedingt durch schwache Nachfrage bei alternativen Kraftstoffen, während die Gesundheitsvolumina widerstandsfähig bleiben. Die geplante Übernahme von Hexagon Ragasco durch Worthington Enterprises sichert Verbundkompetenz und stärkt den Zugang zum europäischen Markt. Airgas differenziert sich durch intelligente Flaschentechnologie, indem Ventile und Messgeräte eingebettet werden, die Analysedaten an Krankenhauslogistikteams liefern.

Kleinere Marktteilnehmer konzentrieren sich auf Nischendesignmerkmale, wie stoßfeste Gehäuse für Rettungsdienstflotten oder ultradünne Verbundwerkstoffe für den pädiatrischen Einsatz. Die verschärfte Regulierung begünstigt Unternehmen, die Compliance-Kosten absorbieren und eine robuste Dokumentation gemäß FDA-CGMP-Regeln aufrechterhalten können. Die Preisvolatilität bei Aluminium beeinflusst die Gewinnmargen und veranlasst Hersteller, Rohstoffe abzusichern und Lieferketten zu diversifizieren. Engpässe bei Verbundharzen setzen ebenfalls Unternehmen mit begrenzten Lieferantenbasen aus. Geistiges Eigentum rund um Telemetriemodule und Ventilbetätigung wird zu einem wichtigen Wettbewerbsfaktor, da Krankenhäuser der Datenintegration mit elektronischen Krankenakten Priorität einräumen. Der Markt für medizinische Sauerstoffgasflaschen belohnt daher Größe, Compliance-Kompetenz und Innovationsausrichtung.

Branchenführer im Bereich medizinische Sauerstoffgasflaschen

Luxfer Gas Cylinders

Worthington Industries

Faber Industrie S.p.A.

Catalina Cylinders

Tianjin Feitian Gas Cylinder

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Lancet Global Health Commission berichtete, dass mehr als 5 Milliarden Menschen keinen zuverlässigen Zugang zu medizinischem Sauerstoff haben, und schätzte, dass eine jährliche Investition von USD 6,8 Milliarden erforderlich ist, um die Lücke zu schließen, wobei Subsahara-Afrika die am stärksten betroffene Region ist.

- Oktober 2024: Unitaid startete eine regionale Fertigungsinitiative in Subsahara-Afrika mit Partnern, darunter die Clinton Health Access Initiative, um die Sauerstoffproduktion zu lokalisieren und die Verteilungsnetze zu verbessern.

Umfang des globalen Marktberichts für medizinische Sauerstoffgasflaschen

Gemäß dem Berichtsumfang enthalten medizinische Sauerstoffflaschen hochreines Sauerstoffgas, das für medizinische Zwecke verwendet wird. Die medizinischen Sauerstoffgasflaschen werden hauptsächlich für Patienten eingesetzt, die an chronisch obstruktiver Lungenerkrankung, Asthma, Krebs usw. leiden. Der Hauptzweck der medizinischen Sauerstoffflasche besteht darin, die Versorgung des Körpers mit reinem Sauerstoff aufrechtzuerhalten.

Der Markt für medizinische Sauerstoffgasflaschen ist nach Produkttyp (Tragbar und Schwer), Produktgröße (Weniger als 10 Liter, 10 Liter – 50 Liter und Mehr als 50 Liter), Endnutzer (Krankenhäuser, häusliche Gesundheitsversorgung und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert in USD Millionen für die oben genannten Segmente.

| Tragbar / Leicht |

| Stationär / Schwer |

| Aluminium |

| Stahl |

| Kohlefaserverbundwerkstoff (Typ III/IV) |

| < 10 L |

| 10 – 50 L |

| > 50 L |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung |

| Rettungsdienste / Krankenwagen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tragbar / Leicht | |

| Stationär / Schwer | ||

| Nach Material | Aluminium | |

| Stahl | ||

| Kohlefaserverbundwerkstoff (Typ III/IV) | ||

| Nach Produktgröße | < 10 L | |

| 10 – 50 L | ||

| > 50 L | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgung | ||

| Rettungsdienste / Krankenwagen | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Sauerstoffgasflaschen?

Der Markt wird im Jahr 2026 auf USD 4,93 Milliarden bewertet und soll bis 2031 USD 6,39 Milliarden erreichen.

Welcher Flaschentyp ist am beliebtesten?

Tragbare und leichte Flaschen führen mit einem Umsatzanteil von 60,98 % und wachsen mit einer CAGR von 8,17 % aufgrund der Akzeptanz in der häuslichen Pflege.

Warum gewinnen Verbundflaschen an Boden?

Kohlefaserverbundwerkstoffe wachsen mit einer CAGR von 11,64 %, da ihr geringeres Gewicht die Handhabung für ältere Patienten und das Personal erleichtert.

Wie wirken sich Vorschriften auf Lieferanten aus?

Die im Dezember 2025 in Kraft tretenden FDA-Regeln erlegen strengere Anforderungen an die Gute Herstellungspraxis und Kennzeichnung auf, erhöhen die Compliance-Kosten und begünstigen große, gut kapitalisierte Hersteller.

Welche Region verzeichnet das schnellste Marktwachstum?

Asien–Pazifik verzeichnet die höchste CAGR von 9,76 % bis 2031 aufgrund einer hohen Belastung durch chronisch obstruktive Lungenerkrankung und Sauerstoffversorgungsprogrammen im Umfang von mehreren Milliarden US-Dollar.

Seite zuletzt aktualisiert am: