Größe und Marktanteil des europäischen Marktes für medizinische Gerätewartung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

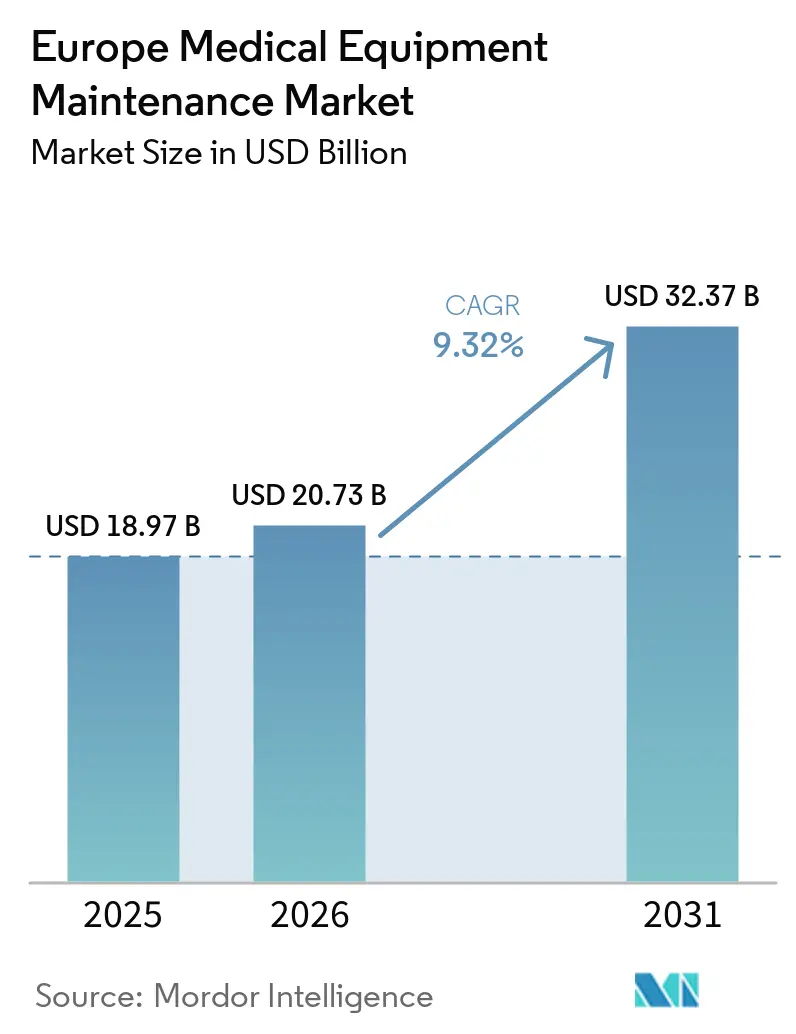

| Marktgröße im Basisjahr (2025) | 18.97 Milliarden US-Dollar |

| Marktgröße (2026) | 20.73 Milliarden US-Dollar |

| Marktgröße (2031) | 32.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für medizinische Gerätewartung von Mordor Intelligence

Die Größe des europäischen Marktes für medizinische Gerätewartung wird voraussichtlich von 18,97 Milliarden USD im Jahr 2025 auf 20,73 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 32,37 Milliarden USD erreichen, mit einer CAGR von 9,32 % über den Zeitraum 2026–2031.

Krankenhäuser in Europa verwalten eine wachsende Basis an Bildgebungs-, Chirurgie- und Lebenserhaltungssystemen, wobei viele alternde Anlagen häufigere Wartungsarbeiten erfordern. Softwaregestützte Dienste nehmen ebenfalls zu, bedingt durch die wachsende Bedeutung von Ferndiagnostik, Firmware-Updates und Zustandsüberwachung im Rahmen der EU-Konformitätsanforderungen für Medizinprodukte und der Cybersicherheitsanforderungen. OEMs dominieren die Serviceerbringung, indem sie proprietäre Teile, Firmware-Zugang und Fernkonnektivität kontrollieren. Unabhängige Anbieter gewinnen jedoch an Bedeutung, da Krankenhäuser Multi-Anbieter-Abdeckung für Nicht-Bildgebungsanlagen und ältere Geräte einführen. Regulatorische Anforderungen, Budgetbeschränkungen, die Einführung digitaler Dienste und die Expansion der ambulanten Versorgung treiben das anhaltende Wachstum im europäischen Markt für medizinische Gerätewartung voran.

Wichtigste Erkenntnisse des Berichts

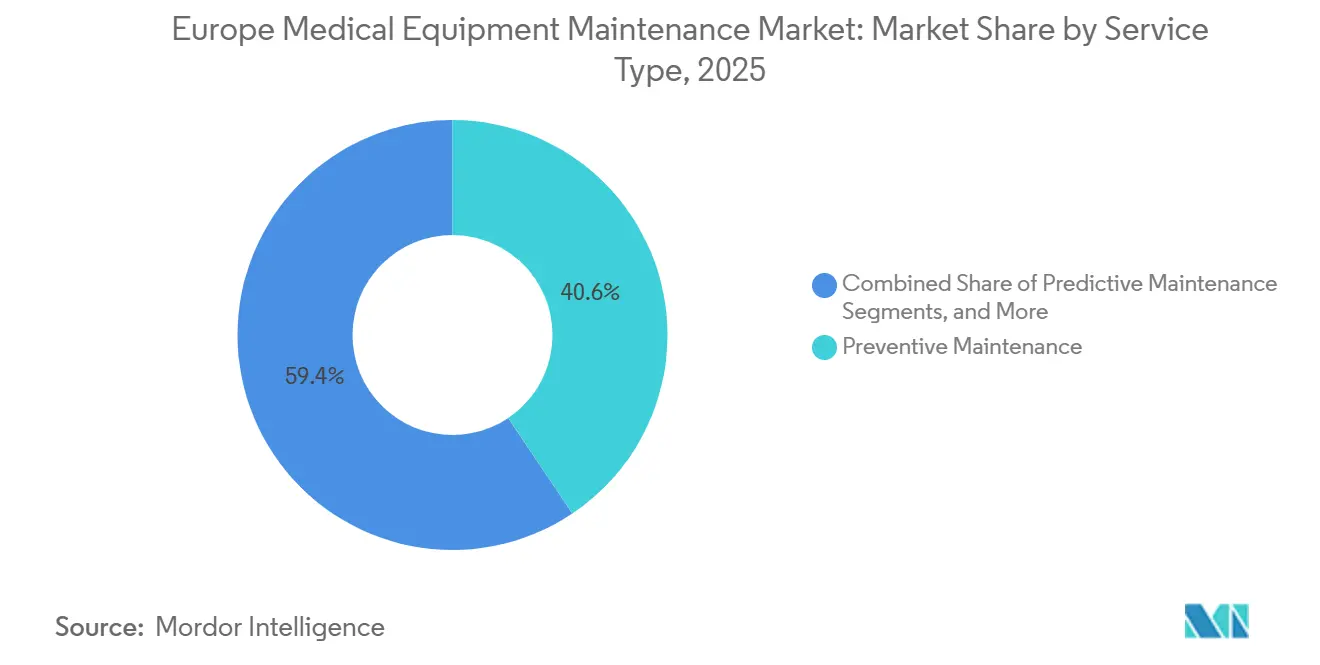

- Nach Serviceart hielt die präventive Wartung im Jahr 2025 einen Umsatzanteil von 40,56 %, während die prädiktive Wartung bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen wird.

- Nach Vertragsmodell hielten Vollserviceverträge im Jahr 2025 einen Umsatzanteil von 47,53 %, während Multi-Anbieter-Verträge bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen werden.

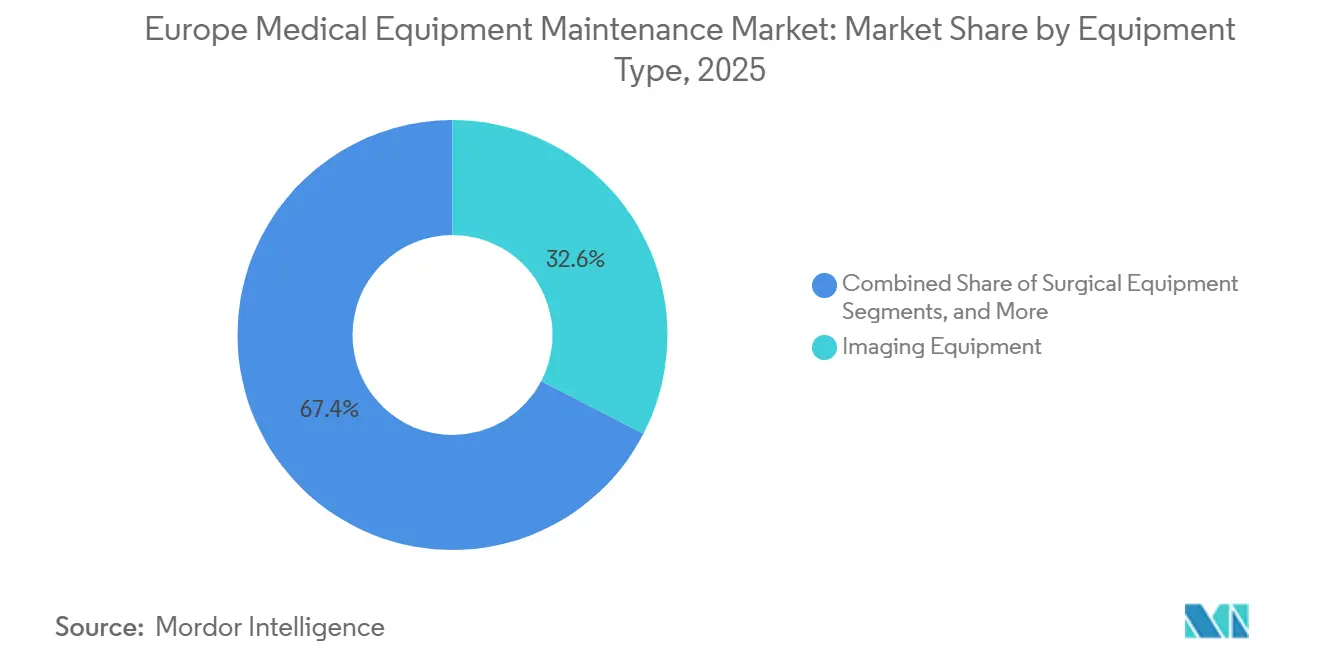

- Nach Gerätetyp entfielen auf Bildgebungsgeräte im Jahr 2025 32,62 % der Marktgröße des europäischen Marktes für medizinische Gerätewartung, während chirurgische Geräte bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen werden.

- Nach Dienstleister hielten OEMs im Jahr 2025 einen Umsatzanteil von 51,78 %, während ISOs bis 2031 voraussichtlich mit einer CAGR von 13,7 % wachsen werden.

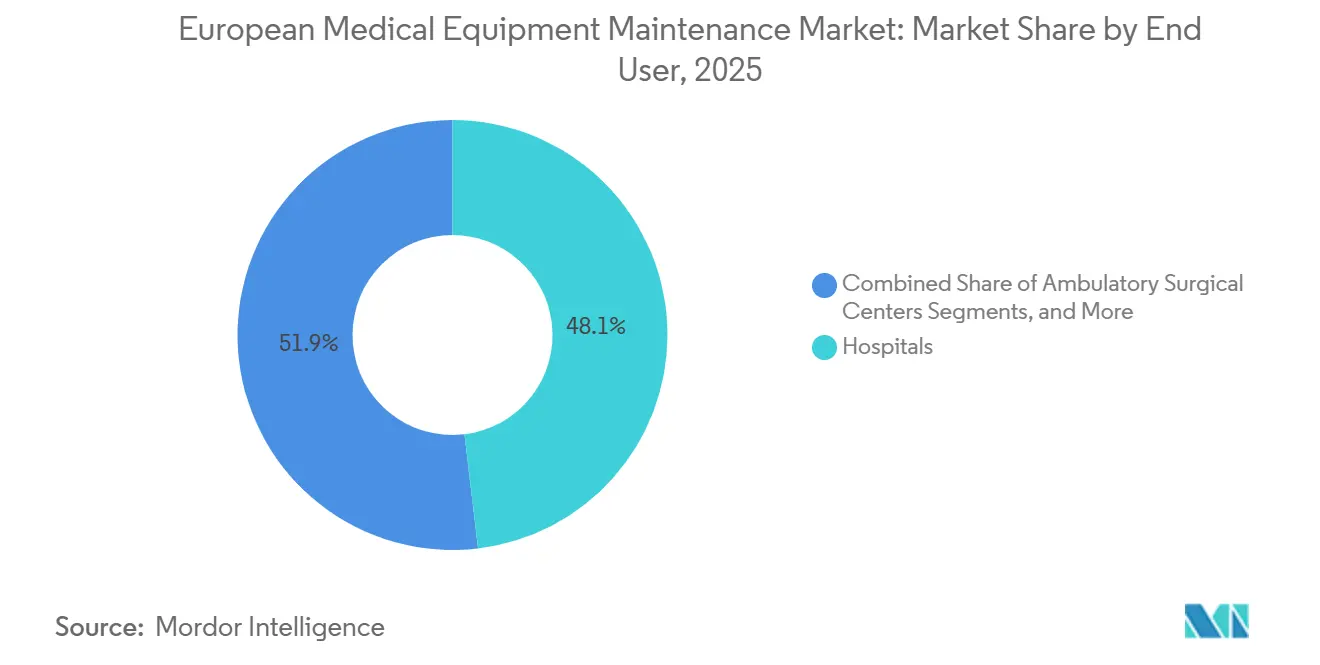

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Umsatzanteil von 48,13 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Umsatzanteil von 24,54 %, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für medizinische Gerätewartung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| EU-MDR und Anforderungen an die Dokumentation nach dem Inverkehrbringen | +1.5% | EU-weit verpflichtende Konformität | Kurzfristig (≤ 2 Jahre) |

| Wachsende installierte Basis hochwertiger diagnostischer Geräte mit hoher Betriebszeit | +1.8% | Deutschland, Frankreich, Benelux, nordische Länder, mit nachrangiger Relevanz in Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu prädiktiver und zustandsbasierter Wartung | +1.4% | DACH, Vereinigtes Königreich und Niederlande, mit Ausstrahlungseffekten auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Kostendruck in Krankenhäusern zugunsten von Multi-Anbieter-Verträgen | +1.2% | Spanien, Italien, Frankreich und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Alternde Geräteflotten erhöhen die reaktive Servicenachfrage | +1.1% | Osteuropa, Südeuropa und Sekundärkrankenhäuser im Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Standardisierung der Servicequalität | +0.9% | EU-weit, mit früheren Gewinnen in Deutschland, Frankreich und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-MDR und Anforderungen an die Dokumentation nach dem Inverkehrbringen

Im Rahmen der EU-MDR hat die Marktüberwachung nach dem Inverkehrbringen die routinemäßige Gerätewartung in eine dokumentierte Konformitätsaufgabe im gesamten europäischen Markt für medizinische Gerätewartung verwandelt. Krankenhäuser und Hersteller müssen Serviceverläufe, Aufzeichnungen über Korrekturmaßnahmen und gerätebezogene Nachweise führen, um laufende Sicherheits- und Qualitätsprüfungen zu unterstützen. MDCG 2025-10 betont die Integration dieser kontinuierlichen Arbeit in einen formalen Qualitätsmanagementsrozess. Ein Vorschlag vom Dezember 2025, der Artikel 87a hinzufügt, bezieht Cybersicherheitsschwachstellen in den Meldeprozess ein und unterstreicht die Bedeutung von Patches, Firmware-Validierung und Fernunterstützung für Software.[1] EUR-Lex, „Verordnung (EU) 2017/745, Konsolidierter Text vom 1. Januar 2026 (CELEX 02017R0745-20260101)”, EUR-Lex, eur-lex.europa.eu Krankenhäuser setzen zunehmend auf strukturierte Serviceverträge, um eine zeitnahe Konformitätsdokumentation sicherzustellen und den Verwaltungsaufwand zu reduzieren, insbesondere bei vernetzten Hochrisikogeräten, bei denen Wartungsqualität und Dokumentation gleichermaßen entscheidend sind.

Verlagerung hin zu prädiktiver und zustandsbasierter Wartung

Die prädiktive Wartung wird bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen und ist damit die am schnellsten wachsende Serviceart im europäischen Markt für medizinische Gerätewartung. Dieses Wachstum wird durch Fernüberwachung, Sensordaten und Softwaretools angetrieben, die Fehler erkennen, bevor sie zu Ausfallzeiten führen. Siemens Healthineers berichtet, dass 60 % der Serviceanfragen aus der Ferne gelöst werden, was den Bedarf an Außeneinsätzen reduziert. Die frühzeitige Fehlererkennung ist entscheidend für hochausgelastete Systeme wie MRT und CT, bei denen Ausfallzeiten den Betrieb beeinträchtigen. Telemetriebasierte Dienste stärken zudem die Anbieterbindung und machen die prädiktive Wartung zu einem technischen und kommerziellen Vorteil.

Wachsende installierte Basis hochwertiger diagnostischer Geräte mit hoher Betriebszeit

Der europäische Markt für medizinische Gerätewartung profitiert von einer wachsenden installierten Basis fortschrittlicher diagnostischer Systeme wie MRT, CT und PET/CT, die regelmäßige Wartung erfordern. GE HealthCare betreibt in Europa über 3.000 spezialisierte Außendiensttechniker, was den Umfang der Servicenachfrage widerspiegelt. Da Bildgebungssysteme zunehmend softwareintensiver werden, steigen die Serviceanforderungen pro Gerät. Regelmäßige Validierungen und Sicherheitsprüfungen sind in Regionen mit strengen biomedizinischen Standards unerlässlich. Roboterchirurgie treibt die Wartungsbudgets weiter an und sichert das Marktwachstum trotz unterschiedlicher Gerätebeschaffungszyklen.

Alternde Geräteflotten erhöhen die reaktive Servicenachfrage

Alternde Geräteflotten stützen den europäischen Markt für medizinische Gerätewartung, insbesondere in öffentlichen Systemen und Sekundärkrankenhäusern mit begrenzten Budgets. Unabhängige Unternehmen wie MIDES sind auf komplexe elektromedizinische Reparaturen und ISO 13485-zertifizierte Ultraschallsondenreparaturen spezialisiert und decken damit Bedarf ab, der über den Standard-OEM-Support hinausgeht. Anbieter wie MEDSER konzentrieren sich auf ältere Siemens-CT-Systeme und helfen Krankenhäusern, die Lebensdauer älterer Bildgebungsanlagen zu verlängern. Selektive Ersatzinvestitionen sichern die anhaltende Nachfrage nach reaktiven Reparaturen und Lebensverlängerungsdienstleistungen und unterstützen sowohl Notfallreparaturen als auch langfristige Servicemöglichkeiten außerhalb der Standard-OEM-Pakete.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an qualifizierten biomedizinischen Serviceingenieuren | -1.3% | EU-weit, mit stärkerem Druck in Osteuropa, Spanien, Italien und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei der Ferndiagnostik | -0.7% | EU-weit, mit breiter Relevanz in vernetzten Geräteumgebungen | Mittelfristig (2–4 Jahre) |

| OEM-Bindung und Beschränkungen bei proprietären Teilen | -1.0% | EU-weit, am stärksten in DACH und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Fragmentierte öffentliche Beschaffung und Ausschreibungsverfahren | -0.8% | Spanien, Italien und Teile Osteuropas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten biomedizinischen Serviceingenieuren

Der Mangel an ausgebildeten Biomediziningenieuren stellt den europäischen Markt für medizinische Gerätewartung weiterhin vor Herausforderungen. Die Wartung fortschrittlicher Systeme wie MRT, CT und Robotik erfordert spezialisiertes technisches Fachwissen, doch der Arbeitskräftepool wächst nicht im Einklang mit der expandierenden installierten Basis. Conworx berichtet, jährlich über 6.000 Außendiensteinätze in Deutschland, der Schweiz, Österreich und der Benelux-Region durchzuführen, dennoch bleibt die Verfügbarkeit von Technikern ein limitierender Faktor. Dieser Mangel veranlasst Krankenhäuser, Anbieter mit Multi-Anbieter-Management, zentralisierter Disposition und umfassenden Schulungsprogrammen gegenüber kostenorientierten Optionen zu bevorzugen. Größere OEM-Servicenetzwerke, wie das von Siemens Healthineers, profitieren von ihrer etablierten Schulungsinfrastruktur und Fernunterstützungskapazitäten. Bis sich die Personalentwicklung verbessert, werden Arbeitskräftebeschränkungen die Ausweitung der Serviceabdeckung in der Region weiterhin einschränken.

Cybersicherheitsrisiken bei der Ferndiagnostik

Ferndiagnostik verbessert die Geräteverfügbarkeit, setzt Krankenhausnetzwerke jedoch Cybersicherheitsrisiken aus und stellt damit eine erhebliche Herausforderung im europäischen Markt für medizinische Gerätewartung dar. Aktuelle Vorschriften betonen die Notwendigkeit robuster Sicherheitsmaßnahmen und verlangen von Anbietern, Schwachstellenmeldungen, sicheren Zugang und Software-Updates effektiv zu verwalten. Kleinere ISOs verfügen zwar über technische Kompetenz, mangeln jedoch häufig an den erforderlichen Cybersicherheitsprozessen und der notwendigen Dokumentation. Krankenhäuser müssen den Bedarf an breiterem Fernzugang mit strengeren Netzwerksicherheitskontrollen in Einklang bringen, was Vertragsentscheidungen verzögern und die Qualifikationsstandards im gesamten Markt erhöhen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Präventive Wartung bildet die Basis, während prädiktive Wartung schneller wächst

Im Jahr 2025 entfielen auf die präventive Wartung 40,56 % des Umsatzes nach Serviceart und behauptete damit ihre Position als führende Servicekategorie im europäischen Markt für medizinische Gerätewartung. Dies spiegelt ihre Rolle bei routinemäßigen Kalibrierungen, Inspektionen, elektrischen Sicherheitsprüfungen und geplanten Komponentenauswechslungen wider, die mit prüfungsbereiten Arbeitsabläufen und Konformitätsanforderungen übereinstimmen. Geplante Dienste bieten Krankenhäusern eine planbare Budgetierung und verschaffen Dienstleistern eine stabile Erneuerungsbasis im Vergleich zu reaktiven Reparaturen.

Die prädiktive Wartung wird bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen und ist damit das am schnellsten wachsende Segment im Markt. Ferndiagnostik und datengestützte Fehlererkennung ermöglichen frühere Eingriffe, insbesondere bei hochausgelasteten Bildgebungs- und Lebenserhaltungsanlagen. Software- und Firmware-Wartung gewinnt ebenfalls an Bedeutung, da neuere Geräte regelmäßige Updates und Leistungsüberwachung erfordern. Mit der Einführung vernetzter Plattformen durch Krankenhäuser wird der softwaregestützte Serviceumsatz voraussichtlich schneller wachsen als traditionelle Reparaturdienste.

Nach Vertragsmodell: Vollserviceverträge führen, während Multi-Anbieter-Verträge an Bedeutung gewinnen

Vollserviceverträge hielten im Jahr 2025 47,53 % des Umsatzes nach Vertragsmodell und sind damit die bevorzugte Struktur im Markt. Krankenhäuser bevorzugen dieses Modell für hochwertige Bildgebungssysteme aufgrund seiner Kostentransparenz, Betriebszeitverpflichtungen und vereinfachten Konformitätsverfolgung. Es ist besonders effektiv für Einrichtungen mit begrenzten internen Biomedizinteams, da es Teile, Arbeit, Software-Updates und Dokumentation unter einem Vertrag zusammenfasst.

Multi-Anbieter-Verträge werden bis 2031 voraussichtlich mit einer CAGR von 11,85 % wachsen, was die zunehmende Präferenz der Krankenhäuser für die Konsolidierung von Diensten über diverse Gerätebestände widerspiegelt. Diese Verträge vereinfachen die Beschaffung mit einer einzigen Rechnung, einheitlicher Berichterstattung und konsistenten Serviceniveaus. Zeit-und-Material-Verträge bleiben für Nischenanlagen in Gebrauch, sind jedoch für größere Krankenhäuser, die eine engere Budgetkontrolle anstreben, weniger attraktiv. Geteilte Servicevereinbarungen gewinnen auch in kleineren Regionen an Bedeutung, um weniger häufig genutzte Geräte abzudecken.

Nach Gerätetyp: Bildgebungsgeräte führen beim Umsatz, während chirurgische Geräte schneller wachsen

Bildgebungsgeräte entfielen im Jahr 2025 auf 32,62 % des Umsatzes und sind damit die größte Kategorie im Markt. Systeme wie MRT, CT, PET/CT, Röntgen und Fluoroskopie erfordern regelmäßige Kalibrierung, Software-Validierung und hochwertige Ersatzteile, was eine konsistente Servicenachfrage sicherstellt. Die Wartung älterer Röntgen- und Fluoroskopiesysteme bleibt in Regionen mit verlängerten Ersatzzyklen bedeutend. Lebenserhaltungsgeräte, einschließlich Beatmungsgeräte und Anästhesiegeräte, erfordern weiterhin regelmäßige Sicherheitsprüfungen und geplante Serviceintervalle.

Chirurgische Geräte werden bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen, angetrieben durch die Einführung robotergestützter Chirurgiesysteme, die laufende Wartungsanforderungen schaffen. Verträge für robotergestützte Chirurgiesysteme verdeutlichen die wiederkehrenden Serviceanforderungen, die mit diesen Installationen verbunden sind. Andere Kategorien wie Endoskopie, Überwachung und Dialyse tragen ebenfalls zu einer konsistenten Servicenachfrage über OEM- und unabhängige Kanäle bei. Der Markt diversifiziert sich über seinen traditionellen bildgebungslastigen Schwerpunkt hinaus.

Nach Dienstleister: OEMs führen weiterhin, während ISOs durch Konsolidierung skalieren

OEMs hielten im Jahr 2025 51,78 % des Marktanteils und behaupteten ihre Führungsposition dank des Zugangs zu proprietären Teilen, Firmware und herstellerspezifischen Serviceprotokollen. Ihre Dominanz ist am stärksten bei fortschrittlichen Bildgebungs- und vernetzten Systemen, bei denen Softwaresteuerung und Dokumentation entscheidend sind. Interne Biomedizinteams lagern häufig komplexe Aufgaben aus und stärken damit die Position der OEMs als vertrauenswürdige Dienstleister.

ISOs werden bis 2031 voraussichtlich mit einer CAGR von 13,7 % wachsen und sind damit das am schnellsten wachsende Anbietersegment. Krankenhäuser verlassen sich zunehmend auf ISOs für Nicht-Bildgebungsanlagen, gemischte Flotten und Geräte außerhalb der Gewährleistung aufgrund von Kostenvorteilen. Größere ISO-Gruppen skalieren effektiv und nutzen Technikerschulungen, Teilebeschaffung und nationale Abdeckung. Mit fortschreitender Konsolidierung verlagern sich Beschaffungsentscheidungen hin zu kommerziellen Konditionen, Servicebreite und Vertragseinfachheit.

Nach Endnutzer: Krankenhäuser bilden die größte Basis, während ambulante Operationszentren schneller wachsen

Krankenhäuser entfielen im Jahr 2025 auf 48,13 % des Endnutzerumsatzes und sind damit das größte Nachfragezentrum im Markt. Ihre breiten Geräteportfolios schaffen eine konsistente Nachfrage nach Wartung, Korrektivdiensten, Software-Updates und Dokumentationsunterstützung. Krankenhäuser stehen unter erheblichem Druck hinsichtlich Betriebszeit und Konformität, was die Auslagerung von Diensten zu einer praktischen Wahl macht.

Ambulante Operationszentren werden bis 2031 voraussichtlich mit einer CAGR von 12,51 % wachsen, angetrieben durch die Verlagerung von Eingriffen in den ambulanten Bereich. Diese Zentren benötigen zunehmend zuverlässige Geräteverfügbarkeit für fortschrittliche Systeme wie Endoskopie, digitale Bildgebung und Robotik. Diagnostische Bildgebungszentren und Dialyseeinrichtungen bleiben stabile Segmente, während Labore und Fachkliniken zu einer vielfältigen Nachfragebasis beitragen und häufig kleinere Servicepläne bevorzugen.

Geografische Analyse

Im Jahr 2025 entfielen auf Deutschland 24,54 % des europäischen Marktes für medizinische Gerätewartung und behauptete damit seine Position als größter nationaler Markt in der Region. Diese Dominanz wird durch eine erhebliche installierte Basis an Bildgebungsgeräten und einen regulatorischen Rahmen angetrieben, der dokumentierte und geplante Wartungsaktivitäten priorisiert. Deutschland dient auch als wichtiges Testfeld für Multi-Anbieter-Servicestrukturen, da Krankenhäuser diverse Flotten verschiedener Hersteller verwalten und nachvollziehbare Serviceprozesse betonen.

Das Vereinigte Königreich wird bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen und ist damit der am schnellsten wachsende Markt im europäischen Sektor für medizinische Gerätewartung. NHS-Beschaffungsrahmen vereinfachen den Prozess von der Spezifikation bis zur Vertragsvergabe und ermöglichen eine schnellere Umsetzung und konsistente mehrjährige Serviceabdeckung. Die im Januar 2024 geschlossene Vereinbarung von GE HealthCare mit Nuffield Health im Wert von 200 Millionen GBP (ca. 254 Millionen USD) umfasst rund 800 Geräte im gesamten britischen Privatkrankenhaus-Netzwerk und verdeutlicht den Umfang verwalteter Geräteservicemodelle.

Spanien und Italien bleiben bedeutende mittelgroße Märkte im europäischen Sektor für medizinische Gerätewartung, trotz fragmentierter öffentlicher Beschaffungsstrukturen. Budgetdruck veranlasst Krankenhäuser in beiden Ländern, eine Mischung aus OEM-Verträgen, Multi-Anbieter-Vereinbarungen und ISO-gestützten Diensten für Nicht-Bildgebungsanlagen zu erkunden. Medisolves Expansion in Südeuropa spiegelt diesen Trend wider, da unabhängige Akteure größere regionale Plattformen aufbauen wollen, um erhöhte diagnostische Bildgebungsarbeitslasten zu bewältigen. Über die großen westeuropäischen Märkte hinaus bietet der Rest Europas zusätzliche Wachstumschancen, da Krankenhäuser Geräte modernisieren und in Deutschland und im Vereinigten Königreich verbreitete Servicemodelle übernehmen. Wachstum wird von neueren vernetzten Geräten, der Unterstützung älterer Flotten und einer Verlagerung hin zu vertragsbasierter Wartung gegenüber einmaligen Eingriffen erwartet.

Wettbewerbslandschaft

Im europäischen Markt für medizinische Gerätewartung hält kein einzelnes Unternehmen eine dominante Position, obwohl das obere Segment mäßig konzentriert bleibt. Große OEMs wie Siemens Healthineers und GE HealthCare Deutschland nutzen ihre Kontrolle über Originalteile, Firmware-Zugang und Ferndiagnostikinfrastruktur. Diese Kontrolle ist besonders entscheidend für vernetzte Bildgebungs- und Chirurgieplattformen. Gleichzeitig bevölkert eine vielfältige Reihe regionaler und nationaler ISOs den langen Schwanz des Marktes und konkurriert hauptsächlich über Preis, Flexibilität und Multi-Anbieter-Abdeckung. Infolgedessen hat sich der Wettbewerb weiterentwickelt und betont Vertragsumfang und Serviceintegration gegenüber Reparaturdiensten. Diese Verlagerung unterstreicht einen wachsenden Fokus auf Lebenszyklusmanagement, Dokumentationsunterstützung und digitale Betriebszeitwerkzeuge innerhalb der europäischen Landschaft für medizinische Gerätewartung.

Technologie ist ein wesentliches Differenzierungsmerkmal im europäischen Markt für medizinische Gerätewartung. Siemens Healthineers löst etwa 60 % der Serviceanfragen aus der Ferne über seine Serviceinfrastruktur, reduziert Vor-Ort-Besuche und beschleunigt die Reaktionszeiten der Krankenhäuser. Ebenso setzt GE HealthCare abgestufte Servicestrukturen ein, um Betriebszeitverpflichtungen und Überwachung in verschiedenen Geräteumgebungen zu verbessern. Krankenhäuser, die auf Gerätetelemetrie und Fernunterstützung angewiesen sind, wechseln weniger schnell den Anbieter. Regulatorische Dokumentations- und Cybersicherheitsanforderungen stärken diesen Vorteil weiter und machen Softwaresteuerung ebenso entscheidend wie Außendiensttechnik für die Sicherstellung der Servicequalität.

Unabhängige Anbieter skalieren ihren Betrieb, um effektiv zu konkurrieren. Medisolves Übernahme von CEDYT in Spanien im März 2026 folgte früheren Schritten, darunter Sincronis' Übernahme von Logic S.r.l. im September 2025 und Polygon Groups Mehrheitsbeteiligung an HCE im Oktober 2025, was eine rasche Konsolidierung innerhalb der ISO-Schicht widerspiegelt. Darüber hinaus zeigen GE HealthCares Vereinbarung mit Nuffield Health vom Januar 2024 und Siemens Healthineers' Fluoroskopie-Wartungsvertrag in Hull vom Juni 2026, wie führende Unternehmen wiederkehrende Serviceeinnahmen durch langfristige Verträge sichern. Chancen bestehen bei der Unterstützung von Bildgebungsanlagen außerhalb der Gewährleistung, der Software-Konformität und ambulanten Servicepaketen, bei denen standardisierte OEM-Angebote möglicherweise an Kosteneffizienz oder Spezifität mangeln. Dies lässt den europäischen Markt für medizinische Gerätewartung mit einem starken oberen Segment, aber offen für Herausforderungen durch fokussierte unabhängige Akteure in Nischensegmenten.

Marktführer im europäischen Markt für medizinische Gerätewartung

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Medtronic plc

FUJIFILM Holdings Corporation

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Siemens Healthineers sicherte sich einen 10-jährigen Wartungsvertrag im Wert von 331.632 GBP (444.980,50 USD) für das Artis Zee Multipurpose Fluoroskopie-Bildgebungssystem im Castle Hill Hospital, gültig von Juni 2026 bis Juni 2036.

- März 2026: Medisolve erwarb eine Mehrheitsbeteiligung an Spaniens CEDYT S.A. und erweiterte damit sein Wartungsportfolio auf über 3.600 diagnostische Bildgebungsgeräte und erzielte Gruppenerlöse von 180 Millionen EUR (173 Millionen USD).

- Dezember 2025: Die Koordinierungsgruppe für Medizinprodukte veröffentlichte MDCG 2025-10 mit Schwerpunkt auf evidenzbasierter Wartungsdokumentation und Marktüberwachung nach dem Inverkehrbringen für Medizinprodukte und In-vitro-Diagnostika.

- Oktober 2025: Polygon Group erwarb eine Mehrheitsbeteiligung an HCE und stärkte damit seine Position in der Wartung von Hochleistungs-Bildgebungsgeräten in Südeuropa.

Berichtsumfang des europäischen Marktes für medizinische Gerätewartung

Gemäß dem Berichtsumfang umfasst die medizinische Gerätewartung die routinemäßige Pflege, Sicherheitsprüfungen und Reparaturen an medizinischen Geräten (wie Röntgengeräten oder Herzmonitoren). Sie hält diese in einwandfreiem Betriebszustand. Dies verhindert plötzliche Ausfälle, gewährleistet genaue Testergebnisse und schützt die Patientensicherheit.

Der europäische Markt für medizinische Gerätewartung ist segmentiert nach Serviceart, Vertragsmodell, Gerätetyp, Dienstleister, Endnutzer und Geografie. Nach Serviceart umfasst der Markt präventive Wartung, korrektive Wartung, operative Wartung, prädiktive Wartung sowie Software- und Firmware-Updates. Nach Vertragsmodell ist der Markt segmentiert in Vollserviceverträge, geteilte Servicevereinbarungen, Zeit-und-Material-Verträge und Multi-Anbieter-Verträge. Nach Gerätetyp ist der Markt kategorisiert in Bildgebungsgeräte (Magnetresonanztomographie (MRT), Computertomographie (CT), Röntgen- und Fluoroskopiesysteme, Ultraschallsysteme sowie Nuklearmedizin- und PET-Systeme), chirurgische Geräte (elektrochirurgische Geräte, robotergestützte Chirurgiesysteme und minimal-invasive Chirurgiegeräte), Lebenserhaltungsgeräte (Beatmungsgeräte und Anästhesiegeräte) sowie sonstige medizinische Geräte (endoskopische Geräte, Patientenüberwachungssysteme und Dialysegeräte). Nach Dienstleister ist der Markt segmentiert in Originalhersteller, unabhängige Serviceorganisationen und interne Biomedizinteams. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, diagnostische Bildgebungszentren, ambulante Operationszentren, Dialysezentren, Labore, Zahn- und Fachkliniken sowie Sonstige. Nach Geografie wird der Markt in Deutschland, dem Vereinigten Königreich, Frankreich, Italien, Spanien und dem Rest Europas analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Präventive Wartung |

| Korrektive Wartung |

| Operative Wartung |

| Prädiktive Wartung |

| Software- und Firmware-Updates |

| Vollserviceverträge |

| Geteilte Servicevereinbarungen |

| Zeit-und-Material-Verträge |

| Multi-Anbieter-Verträge |

| Bildgebungsgeräte | Magnetresonanztomographie (MRT) |

| Computertomographie (CT) | |

| Röntgen- und Fluoroskopiesysteme | |

| Ultraschallsysteme | |

| Nuklearmedizin- und PET-Systeme | |

| Chirurgische Geräte | Elektrochirurgische Geräte |

| Robotergestützte Chirurgiesysteme | |

| Minimal-invasive Chirurgiegeräte | |

| Lebenserhaltungsgeräte | Beatmungsgeräte |

| Anästhesiegeräte | |

| Sonstige medizinische Geräte | Endoskopische Geräte |

| Patientenüberwachungssysteme | |

| Dialysegeräte |

| Originalhersteller |

| Unabhängige Serviceorganisationen |

| Interne Biomedizinteams |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Dialysezentren |

| Labore |

| Zahn- und Fachkliniken |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Serviceart | Präventive Wartung | |

| Korrektive Wartung | ||

| Operative Wartung | ||

| Prädiktive Wartung | ||

| Software- und Firmware-Updates | ||

| Nach Vertragsmodell | Vollserviceverträge | |

| Geteilte Servicevereinbarungen | ||

| Zeit-und-Material-Verträge | ||

| Multi-Anbieter-Verträge | ||

| Nach Gerätetyp | Bildgebungsgeräte | Magnetresonanztomographie (MRT) |

| Computertomographie (CT) | ||

| Röntgen- und Fluoroskopiesysteme | ||

| Ultraschallsysteme | ||

| Nuklearmedizin- und PET-Systeme | ||

| Chirurgische Geräte | Elektrochirurgische Geräte | |

| Robotergestützte Chirurgiesysteme | ||

| Minimal-invasive Chirurgiegeräte | ||

| Lebenserhaltungsgeräte | Beatmungsgeräte | |

| Anästhesiegeräte | ||

| Sonstige medizinische Geräte | Endoskopische Geräte | |

| Patientenüberwachungssysteme | ||

| Dialysegeräte | ||

| Nach Dienstleister | Originalhersteller | |

| Unabhängige Serviceorganisationen | ||

| Interne Biomedizinteams | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Dialysezentren | ||

| Labore | ||

| Zahn- und Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die medizinische Gerätewartung in Europa bis 2031?

Der Sektor wird bis 2031 voraussichtlich von 20,73 Milliarden USD im Jahr 2026 auf 32,37 Milliarden USD wachsen, mit einer CAGR von 9,32 %.

Welche Serviceart führt derzeit beim Umsatz in Europa?

Die präventive Wartung führte im Jahr 2025 mit 40,56 % des Umsatzes nach Serviceart, da Krankenhäuser weiterhin auf geplante Wartung, Sicherheitsprüfungen und Konformitätsdokumentation angewiesen sind.

Welcher Teil der Region wächst am schnellsten?

Das Vereinigte Königreich wird bis 2031 voraussichtlich mit einer CAGR von 14,20 % wachsen, unterstützt durch rahmengeleitete Beschaffung und mehrjährige Serviceverträge.

Warum liegen OEMs noch vor unabhängigen Dienstleistern?

OEMs hielten im Jahr 2025 einen Umsatzanteil von 51,78 %, da sie proprietäre Teile, Firmware-Zugang, Ferndiagnostik und Dokumentationsunterstützung kontrollieren.

Was treibt das schnellere Wachstum bei der Wartung chirurgischer Geräte an?

Chirurgische Geräte werden bis 2031 voraussichtlich mit einer CAGR von 13,56 % wachsen, da robotergestützte Chirurgiesysteme ab der Installation wiederkehrende Wartungsanforderungen schaffen.

Welche Endnutzer erzeugen die stärkste zukünftige Nachfrage?

Krankenhäuser blieben im Jahr 2025 mit einem Umsatzanteil von 48,13 % die größte Endnutzergruppe, während ambulante Operationszentren mit einer CAGR von 12,51 % bis 2031 am schnellsten wachsen.

Seite zuletzt aktualisiert am: