Marktgröße und Marktanteil für medizinische Dynamometer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

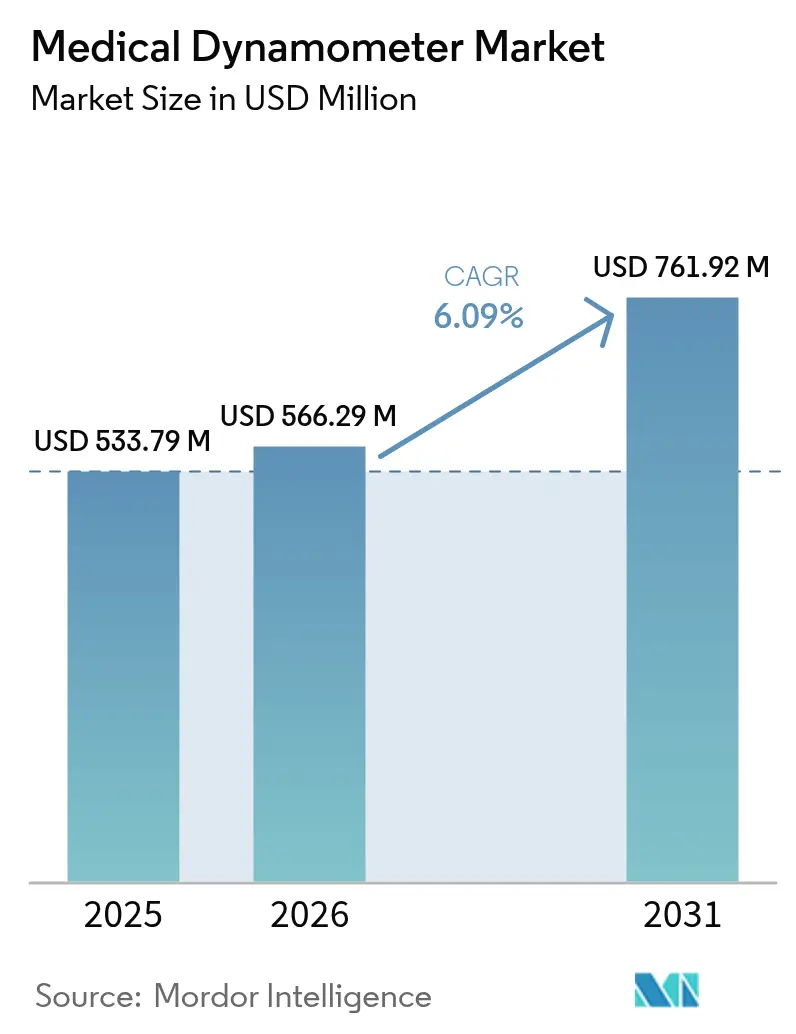

| Marktgröße (2026) | 566.29 Millionen US-Dollar |

| Marktgröße (2031) | 761.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

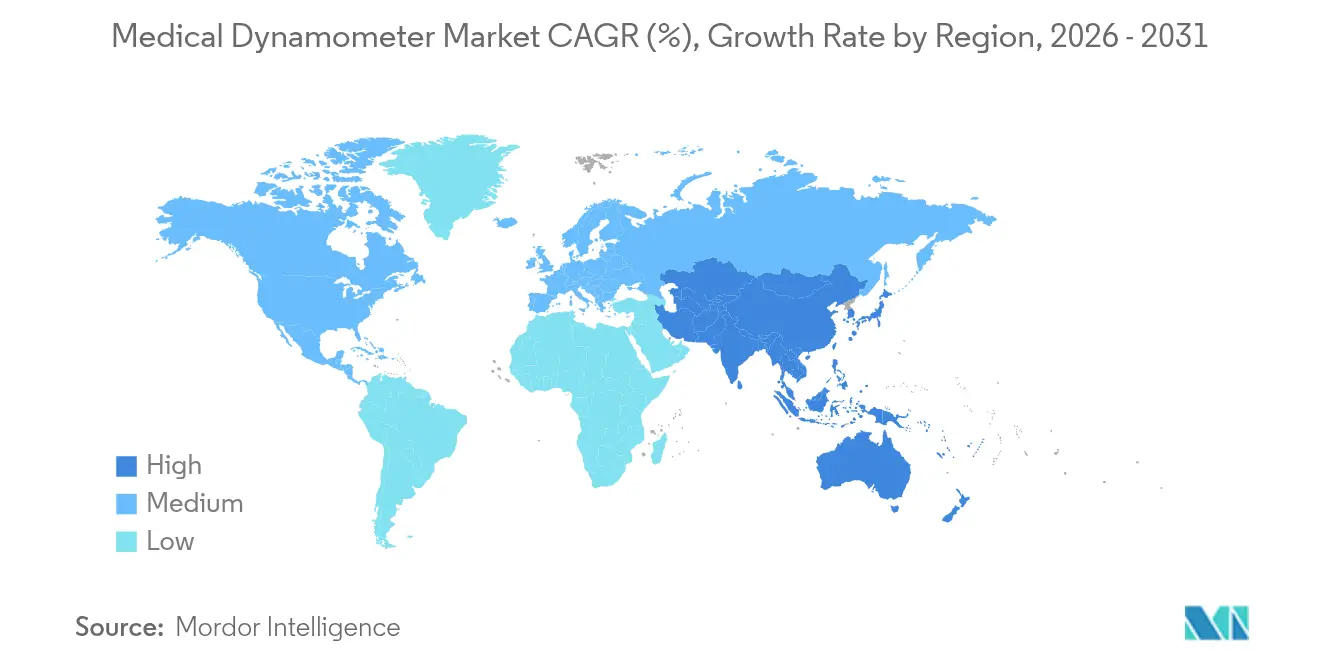

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Dynamometer von Mordor Intelligence

Die Marktgröße für medizinische Dynamometer wird im Jahr 2026 auf USD 566,29 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 533,79 Millionen, mit Prognosen für 2031 von USD 761,92 Millionen, was einem Wachstum von 6,09 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage resultiert aus einer alternden Weltbevölkerung, der klinischen Anerkennung von Sarkopenie als eigenständiger Erkrankung sowie dem zunehmenden Einsatz präziser Muskelkraftdaten zur Steuerung wertbasierter Versorgung. Die Gerätekonnektivität hat sich von einer optionalen zu einer wesentlichen Funktion gewandelt und verbindet Dynamometer mit elektronischen Patientenakten und virtuellen Rehabilitationsplattformen. Krankenhäuser betrachten vernetzte Systeme als arbeitssparende Diagnosewerkzeuge, während Kostenträger objektive Ergebnismessungen honorieren, die von diesen Geräten erzeugt werden. Hersteller, die Sensoren, Analysen und cloudbasierte Dashboards miteinander verbinden können, gewinnen weiterhin an Bedeutung.

Wichtigste Erkenntnisse des Berichts

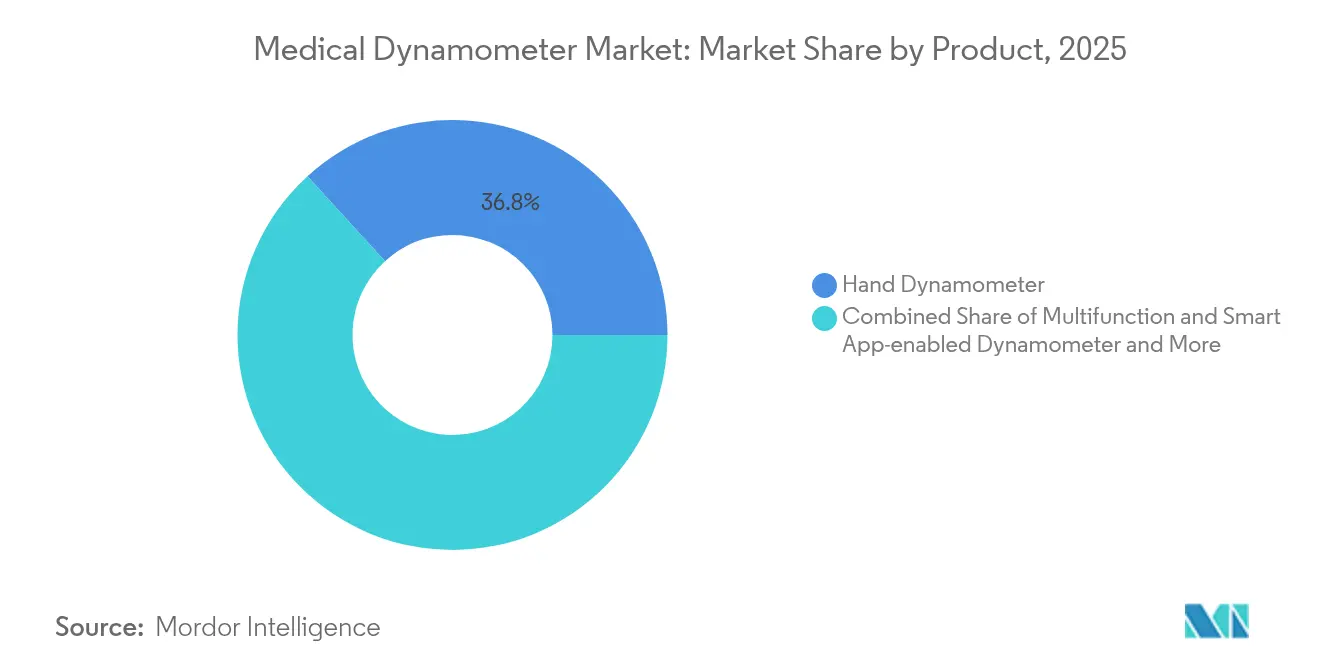

- Nach Produkttyp führten Hand-Dynamometer mit einem Marktanteil von 36,78 % am Markt für medizinische Dynamometer im Jahr 2025, während Multifunktions- und Smart-App-fähige Dynamometer bis 2031 mit einer CAGR von 12,64 % wachsen.

- Nach Anwendung hielt Orthopädie und Sportmedizin im Jahr 2025 einen Anteil von 45,02 % an der Marktgröße für medizinische Dynamometer; Neurologie und Schlaganfall-Rehabilitation expandiert bis 2031 mit einer CAGR von 11,32 %.

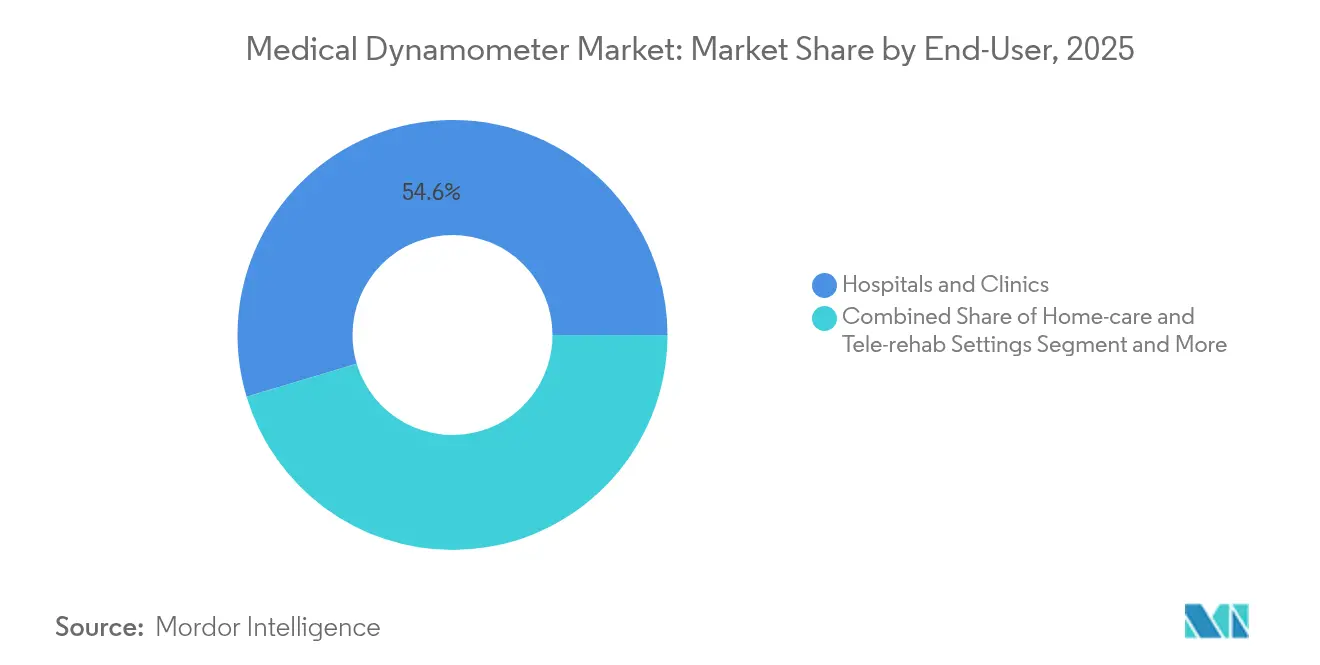

- Nach Endnutzer behielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 54,63 %, während häusliche Pflege und Tele-Rehabilitationseinrichtungen bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 34,95 % des Umsatzes auf Nordamerika, während Asien-Pazifik bis 2031 eine CAGR von 10,25 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Dynamometer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Osteoporose | +1.2% | Global, konzentriert in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende sportbedingte Muskel-Skelett-Verletzungen | +0.9% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung & Sarkopenie-Prävalenz | +1.5% | Global, ausgeprägt in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattung für Physiotherapie & Rehabilitation | +0.8% | Kernmärkte Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Integration mit digitalen Plattformen für die Muskel-Skelett-Versorgung | +1.1% | Global, angeführt von Innovationszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur ergonomischen Überprüfung am Arbeitsplatz | +0.7% | EU & ausgewählte US-Bundesstaaten, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Sarkopenie-Prävalenz

Klinische Leitlinien klassifizieren Sarkopenie nun als eigenständige Erkrankung, die ein frühzeitiges Screening in der Primärversorgung erfordert. Die weltweite Prävalenz erreicht 21 % bei älteren Erwachsenen, und chinesische Kohortendaten verknüpfen geringe Griffstärke mit dem Risiko von Hüftfrakturen[1]Huang S. et al., "Sarkopenie und Hüftfrakturrisiko bei chinesischen Erwachsenen," Nature Scientific Reports, nature.com. Krankenhäuser integrieren handgehaltene Dynamometer in geriatrische Vorsorgeuntersuchungen, um Mobilitätseinschränkungen frühzeitig zu erkennen und individuelle Krafttrainingspläne zu erstellen. Gemeindekliniken bevorzugen tragbare Geräte, die häufige Transporte zwischen Standorten überstehen. Digitale Dashboards aggregieren Griffstärke-Ausgangswerte und ermöglichen es Klinikern, einen raschen Leistungsabfall zu erkennen und einzugreifen, bevor sturzbedingte Krankenhausaufnahmen die Kosten erhöhen.

Zunehmende Inzidenz von Osteoporose

Asien-Pazifik meldet Osteoporoseraten von bis zu 30 % bei Frauen ab 40 Jahren und eine Frakturinzidenz von bis zu 1.000 pro 100.000 Personenjahre. Orthopädische Abteilungen schätzen, dass eine geringe Griffstärke Fragilitätsfrakturen vorhersagt, und setzen Dynamometer als kostengünstige Triage-Instrumente ein, wenn DEXA-Scanner nicht verfügbar sind. Apotheken in Japan haben begonnen, Gemeinschafts-Screening-Tage mit smartphone-gekoppelten Geräten durchzuführen, die anonymisierte Daten in Krankenhausnetzwerke hochladen. Gesundheitsbehörden listen den Dynamometer-Griffstärketest nun neben Knochendichtemessungen in Sturzpräventionsleitlinien auf, was die Beschaffungsbudgets erweitert.

Integration mit digitalen Plattformen für die Muskel-Skelett-Versorgung

Handgehaltene Dynamometer werden zunehmend mit KI-gesteuerter Bewegungsanalysesoftware gekoppelt, die es Therapeuten ermöglicht, Kraftkurven während jeder Wiederholung zu visualisieren[2]EverEx, "EverEx Produkte," everex.co.kr. Rehabilitations-Apps übermitteln personalisierte Kraftziele an Patienten zu Hause; die Ergebnisse werden automatisch mit den Klinikern synchronisiert und schließen so die Rückkopplungsschleifen zwischen den Besuchen. Frühe Pilotprojekte reduzierten den Bedarf an persönlichen Sitzungen um 15 %, senkten die Zuzahlungen und entlasteten die Therapeutenkapazitäten. Cloudbasierte Plattformen normalisieren Daten über verschiedene Gerätemodelle hinweg und unterstützen Gesundheitssysteme mit mehreren Standorten bei der Qualitätsbenchmarkierung. Anbieter, die sich durch Analysen statt durch reine Kraftkapazität differenzieren, gewinnen neue Verträge.

Ausweitung der Erstattung für Physiotherapie & Rehabilitation

Kostenträger in den Vereinigten Staaten erstatten nun Codes für die Fernüberwachung therapeutischer Maßnahmen, die eine objektive Dokumentation der Muskelkraft erfordern. Europas größte gesetzliche Versicherer folgten diesem Beispiel und verwiesen auf Belege dafür, dass betreute Kraftprogramme die Kosten für Gelenkersatz senken. Kliniken investieren in Bluetooth-Dynamometer, die verschlüsselte Datensätze an Abrechnungsportale übertragen und so die Compliance automatisieren. Politikanalysten erwarten ähnliche Code-Ergänzungen in Australien und Südkorea innerhalb von zwei Jahren, was Herstellern ein Zeitfenster bietet, Firmware und Sprachunterstützung zu lokalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Kalibrierungskosten | -0.8% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Klinikern in Schwellenmärkten | -0.6% | Schwellenländer in Asien-Pazifik & Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Günstige asiatische Importe erodieren durchschnittliche Verkaufspreise | -0.9% | Global, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Lücken bei Datenintegration & Interoperabilität | -0.5% | Global, variierend nach Reifegrad des Gesundheitssystems | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Kalibrierungskosten

Jährliche Kalibrierungskosten belaufen sich auf 3–5 % des Gerätebudgets einer Klinik, und die Vorschriften der US-amerikanischen Lebens- und Arzneimittelbehörde schreiben zertifizierte Dienstleister vor. Kleine Praxen verzögern häufig die Rekalibrierung und riskieren damit ungenaue Messwerte, die die Behandlungsergebnisse beeinträchtigen können. Einige Anbieter bündeln nun mehrjährige Kalibrierungsverträge in Leasingmodelle, um den Cashflow zu glätten. Cloudbasierte Selbstdiagnose hilft Nutzern, Wartungen nur dann zu planen, wenn die Abweichung Schwellenwerte überschreitet, was Ausfallzeiten reduziert. Trotz solcher Hilfestellungen schrecken hohe Anschaffungspreise Gemeinschaftskrankenhäuser in Lateinamerika nach wie vor ab.

Mangel an ausgebildeten Klinikern in Schwellenmärkten

Indien verfügt im Durchschnitt über 0,6 Physiotherapeuten pro 10.000 Einwohner, weit unter den Empfehlungen der Weltgesundheitsorganisation. Ohne Spezialisten, die standardisierte Griffstärketests durchführen, nutzen Krankenhäuser bereits vorhandene Geräte zu wenig. Nichtregierungsorganisationen führen mobile Klinikprogramme durch, die Krankenpflegepersonal vereinfachte Dynamometer-Protokolle beibringen und so die grundlegende Screening-Abdeckung erweitern. Hersteller liefern piktogrammbasierte Benutzeroberflächen, die Sprachbarrieren überwinden und die Schulungszeit um die Hälfte reduzieren. Bis umfassendere Reformen der Arbeitskräfte umgesetzt werden, wird die Unterauslastung den Stückabsatz trotz starker latenter Nachfrage dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Intelligente Integration transformiert traditionelle Geräte

Hand-Dynamometer generierten 36,78 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Rolle als Basisinstrument für schnelle Griffstärkebeurteilungen in der Primärversorgung. Intelligente Multifunktionsmodelle skalieren jedoch mit einer CAGR von 12,64 %, unterstützt durch eingebettete Inertialsensoren, die Spitzen-, Durchschnitts- und Ausdauerkraft in einem einzigen Versuch erfassen. Zug-Druck-Geräte dominieren ergonomische Prüfungen in Fertigungsbetrieben, wo Sicherheitsbeauftragte Kraftdaten zur Neugestaltung von Arbeitsabläufen nutzen. Brust-Dynamometer, obwohl eine Nische, gewannen in Post-COVID-Programmen zur pulmonalen Rehabilitation Verbreitung, die die Inspirationsmuskelkraft überwachen. Neuere Designs integrieren wiederaufladbare Lithiumpacks, die die Batterieersatzkosten um 60 % senken und grüne Beschaffungsvorschriften unterstützen.

Der Markt für medizinische Dynamometer belohnt zunehmend Anbieter, die Hardware mit robusten Analysen kombinieren. Cloud-Dashboards liefern farbcodierte Fortschrittsdiagramme an Therapeuten und exportieren HL7-konforme Dateien in Krankenhausinformationssysteme, wodurch manuelle Dateneingabe entfällt. Unternehmen, die abonnementbasierte Softwareschichten einführen, berichten von einer um 25 % höheren Kundenbindung. Da Zölle auf chinesische Komponenten im Jahr 2025 125 % erreichten, verlagerten nordamerikanische Unternehmen die Sensormontage ins Inland, um das Lieferkettenrisiko zu mindern. Die Verlagerung erhöhte die durchschnittlichen Verkaufspreise, schuf jedoch Marketingraum für Qualitätsansprüche mit dem Merkmal „inländischer Herkunft”, die bei Käufern aus dem Veteranenbereich Anklang finden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Neurologische Rehabilitation treibt Innovation voran

Orthopädie und Sportmedizin hielten 45,02 % des Umsatzes im Jahr 2025 und spiegeln damit den langjährigen Einsatz der Griffstärke durch Kliniker zur Beurteilung der Erholung nach Verletzungen wider. Neurologie und Schlaganfall-Rehabilitation projiziert jedoch eine CAGR von 11,32 %, da Virtual-Reality-Anwendungen und robotische Exoskelette präzise Kraftausgangswerte für die Personalisierung erfordern. Krankenhäuser bündeln Dynamometer mit Virtual-Reality-Modulen für die obere Extremität zu schlüsselfertigen neurologischen Rehabilitationslabors, die im Rahmen umfassender Schlaganfallversorgungspakete erstattet werden. Kardiopulmonale Programme integrieren nun Handgriffmetriken, da diese bei gebrechlichen Patienten besser mit der kardiovaskulären Sterblichkeit korrelieren als die Laufbandausdauer. Traumazentren bevorzugen kompakte Geräte, die in chirurgische Intensivstationen passen und Kraftmessungen innerhalb von 24 Stunden nach der Verletzung ermöglichen, um frühe Mobilisierungspläne zu informieren.

KI-Systeme, die auf 200 Millionen Kraftkurven-Datenpunkten trainiert wurden, klassifizieren Genesungsverläufe und schlagen Protokollanpassungen vor. Vorläufige Studien verkürzten Plateauphasen bei subakuten Schlaganfallüberlebenden um zwei Wochen. Die Marktgröße für medizinische Dynamometer im Bereich neurologischer Anwendungen soll bis 2031 um USD 86,4 Millionen wachsen, unterstützt durch förderfinanzierte Pilotstandorte in Deutschland und Japan. Kliniker schätzen, dass automatisierte Berichte die Dokumentationsanforderungen der Versicherer erfüllen und den Zeitaufwand für das Schreiben von Notizen erheblich reduzieren.

Nach Endnutzer: Die Revolution in der häuslichen Pflege gestaltet die Marktdynamik neu

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Marktanteil von 54,63 %, angetrieben durch gebündelte Käufe über Einkaufsgemeinschaften. Häusliche Pflege und Tele-Rehabilitationseinrichtungen beschleunigen sich jedoch mit einer CAGR von 14,05 %, begünstigt durch Erstattungscodes, die die Fernüberwachung von Patienten vergüten. Gerätehersteller reagierten mit leichten Geräten unter 300 g, die ältere Nutzer ohne Unterstützung bedienen können. Bluetooth-Low-Energy-Kommunikation ermöglicht kontinuierliche Griffstärketests im Alltag und erzeugt dichte Datensätze, die prädiktive Algorithmen nach Rückfallmarkern durchsuchen.

Betriebliche Gesundheitsprogramme kaufen Zug-Druck-Modelle, um neuen ergonomischen Vorschriften in Minnesota zu entsprechen, die quantifizierte Belastungsbeurteilungen in Lagertätigkeiten vorschreiben. Sportleistungszentren integrieren Griffmetriken neben GPS- und Herzfrequenzdaten in Athleten-Dashboards und unterstützen so präzise Trainingsbelastungen. Militärkrankenhäuser setzen robuste Varianten ein, die den MIL-STD-810H-Standard für die Feldrehabilitation nach Muskel-Skelett-Verletzungen erfüllen. Der Marktanteil für medizinische Dynamometer, der von Tele-Rehabilitationsanbietern erfasst wird, dürfte steigen, da Einrichtungen für Veteranen Beschaffungspartnerschaften wie den im März 2024 angekündigten PortableConnect-Deal ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generierte im Jahr 2025 34,95 % des Umsatzes, gestützt durch hohe Eingriffszahlen, eine universelle private Kostenträgerdeckung für ambulante Rehabilitation und die frühe Einführung cloudgekoppelter Geräte. Große integrierte Gesundheitsnetzwerke, darunter Kaiser Permanente und die Veteranengesundheitsverwaltung, schreiben nun dateninteroperable Dynamometer in Ausschreibungen vor. Bundesrichtlinien, die die Fernüberwachung therapeutischer Maßnahmen erstatten, weiten das Bestellvolumen weiter aus. Inländische Hersteller bewerben Zölle als Katalysatoren für die lokale Produktion und sprechen damit öffentliche Käufer an, die Lieferkettenresilienz anstreben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,25 % bis 2031, untermauert durch alternde Bevölkerungsstrukturen und proaktive Muskel-Skelett-Screening-Kampagnen in Japan, Südkorea und China. Chinesische Unternehmen liefern mittlerweile mehr als 80 % der Komponenten an führende globale Marken, was die Vorlaufzeiten verkürzt und maßgeschneiderte Bauformen unterstützt. Staatliche Konjunkturprogramme in Indonesien und Indien stellen Fördermittel für digitale Rehabilitationsgeräte in Städten der zweiten Ebene bereit und erweitern den Zugang über Metropolkrankenhäuser hinaus. Regionale Anbieter nutzen sprachlokalisierte Apps, um in Gemeinschaftsgesundheitszentren vorzudringen.

Europa stellt eine reife, aber innovationsgetriebene Landschaft dar. Die Durchsetzung der Medizinprodukteverordnung erhöht die Dokumentationskosten, doch Hersteller, die die Zertifizierung erlangen, profitieren von einem reduzierten Wettbewerbsdruck. Ergonomische Screening-Vorschriften wie die Amazon-OSHA-Vereinbarung von 2024 schaffen neue Nachfrage im Bereich Arbeitsgesundheit und -sicherheit. Öffentliche Ausschreibungen priorisieren die Offenlegung des CO₂-Fußabdrucks und veranlassen Anbieter, Verpackungen auf biologisch abbaubare Materialien umzustellen. Das Pilotprogramm der Europäischen Weltraumorganisation zur Beurteilung der Griffstärke von Astronauten für die Muskelatrophieforschung bietet Nischenmarkt-Publizität, die das Interesse von Krankenhäusern an ähnlichen Technologien weckt.

Wettbewerbslandschaft

Die Branche ist mäßig fragmentiert; die fünf größten Anbieter beherrschen einen wesentlichen Teil des weltweiten Umsatzes. Etablierte Marken sind auf akkreditierte Kalibrierungsdienste spezialisiert, während risikokapitalfinanzierte Newcomer auf KI-gestützte Analysen setzen. Der Wettbewerb verschärft sich, da Käufer Software-Ökosysteme gegenüber reiner Kraftkapazität bevorzugen. Drei Strategiecluster dominieren: Kostenführer bauen Hochvolumenfabriken auf dem chinesischen Festland; Technologieführer integrieren Mehrachsensensoren und Cloud-APIs; Serviceführer bündeln Geräte mit Schulungs- und Ergebnisanalyse-Abonnements.

Jüngste Rückverlagerungen und Zolldynamiken fördern Joint Ventures zwischen US-amerikanischen und mexikanischen Elektronikunternehmen zur Sicherung der Sensorversorgung. Europäische Marktführer investieren in Cybersicherheitszertifizierungen, um dem bevorstehenden EU-KI-Gesetz zu entsprechen. Marketingnarrative betonen klinische Evidenzpipelines: Randomisierte kontrollierte Studien, die Griffstärkegewinne mit reduzierten Krankenhauswiederaufnahmen verknüpfen, untermauern die Premiumpreisgestaltung.

Systemintegratoren bündeln Dynamometer mit EMG-Manschetten und Inertialmesseinheit-Wearables und präsentieren Versicherern einheitliche Muskel-Skelett-Erkenntnisse, die ganzheitliche Ergebnis-Dashboards honorieren. Akquisitionsaktivitäten zielen auf Software-Kompetenz ab – exemplarisch verdeutlicht durch den Kauf von Rehab Boost durch Medbridge im Jahr 2024, um Computer-Vision-Analysen hinzuzufügen. Größere Akteure beobachten angrenzende Märkte wie intelligente Einlegesohlen für die Ganganalyse und bewerten das Cross-Selling-Potenzial über bestehende Rehabilitationskanäle.

Marktführer in der Branche für medizinische Dynamometer

Marsden Weighing Group

JTECH Medical Industries

KERN & SOHN

Charder Electronics

Mirion Technologies, Inc. (Biodex Medical Systems)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hoggan Scientific rüstete seinen handgehaltenen Dynamometer microFET2 mit neuen drahtlosen Zubehörteilen für schnelle Mehrmuskel-Tests auf.

- Oktober 2024: Medbridge erwarb das Motion-Capture-Start-up Rehab Boost, um Echtzeit-Körperbewegungsanalysen in seine Rehabilitationsplattform zu integrieren.

Berichtsumfang des globalen Markts für medizinische Dynamometer

Gemäß dem Berichtsumfang sind medizinische Dynamometer Geräte, die die Stärke verschiedener Muskelgruppen sowie von Knochen und Neuronen messen. Medizinische Dynamometer bewerten die Intensität verschiedener Muskel-, Nerven- und Gelenkgruppen im Körper. Einige Dynamometer bieten Toleranz gegenüber den unterschiedlichen Anforderungen einer Person, einschließlich der Behandlung von Verletzungen, Schwäche, Beschwerden und anderem.

| Brust-Dynamometer |

| Hand-Dynamometer |

| Zug-Druck-Dynamometer |

| Quetsch-/Griff-Dynamometer |

| Multifunktions- & Smart-App-fähiger Dynamometer |

| Orthopädie & Sportmedizin |

| Neurologie & Schlaganfall-Rehabilitation |

| Kardiologie & Pulmonale Rehabilitation |

| Medizinisches Trauma & Postoperative Versorgung |

| Sonstige |

| Krankenhäuser & Kliniken |

| Rehabilitationszentren |

| Häusliche Pflege & Tele-Rehabilitationseinrichtungen |

| Betriebliche Gesundheit & Sporteinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Brust-Dynamometer | |

| Hand-Dynamometer | ||

| Zug-Druck-Dynamometer | ||

| Quetsch-/Griff-Dynamometer | ||

| Multifunktions- & Smart-App-fähiger Dynamometer | ||

| Nach Anwendung | Orthopädie & Sportmedizin | |

| Neurologie & Schlaganfall-Rehabilitation | ||

| Kardiologie & Pulmonale Rehabilitation | ||

| Medizinisches Trauma & Postoperative Versorgung | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Rehabilitationszentren | ||

| Häusliche Pflege & Tele-Rehabilitationseinrichtungen | ||

| Betriebliche Gesundheit & Sporteinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für medizinische Dynamometer?

Die Marktgröße für medizinische Dynamometer beläuft sich im Jahr 2026 auf USD 566,29 Millionen.

Wie schnell wird der Markt voraussichtlich wachsen?

Zwischen 2026 und 2031 wird der Markt voraussichtlich eine CAGR von 6,09 % verzeichnen und USD 761,92 Millionen erreichen.

Welche Produktkategorie führt den Absatz heute an?

Hand-Dynamometer bleiben das meistverkaufte Produkt und machen 36,78 % des Umsatzes im Jahr 2025 aus.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Pflege und Tele-Rehabilitationseinrichtungen wachsen bis 2031 mit einer CAGR von 14,05 %.

Warum gewinnen intelligente Dynamometer an Bedeutung?

Intelligente Geräte sind direkt mit elektronischen Patientenakten verbunden, unterstützen KI-basierte Rehabilitationspläne und liefern objektive Daten, die Versicherer nun für die Erstattung der Fernüberwachung therapeutischer Maßnahmen verlangen.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik soll eine CAGR von 10,25 % erzielen, begünstigt durch alternde Bevölkerungsstrukturen, erweiterte Finanzierung von Gesundheitstechnologien und wettbewerbsfähige lokale Fertigung.

Seite zuletzt aktualisiert am: