Marktgröße und Marktanteil für Einwegbaugruppen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 9.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einwegbaugruppen von Mordor Intelligence

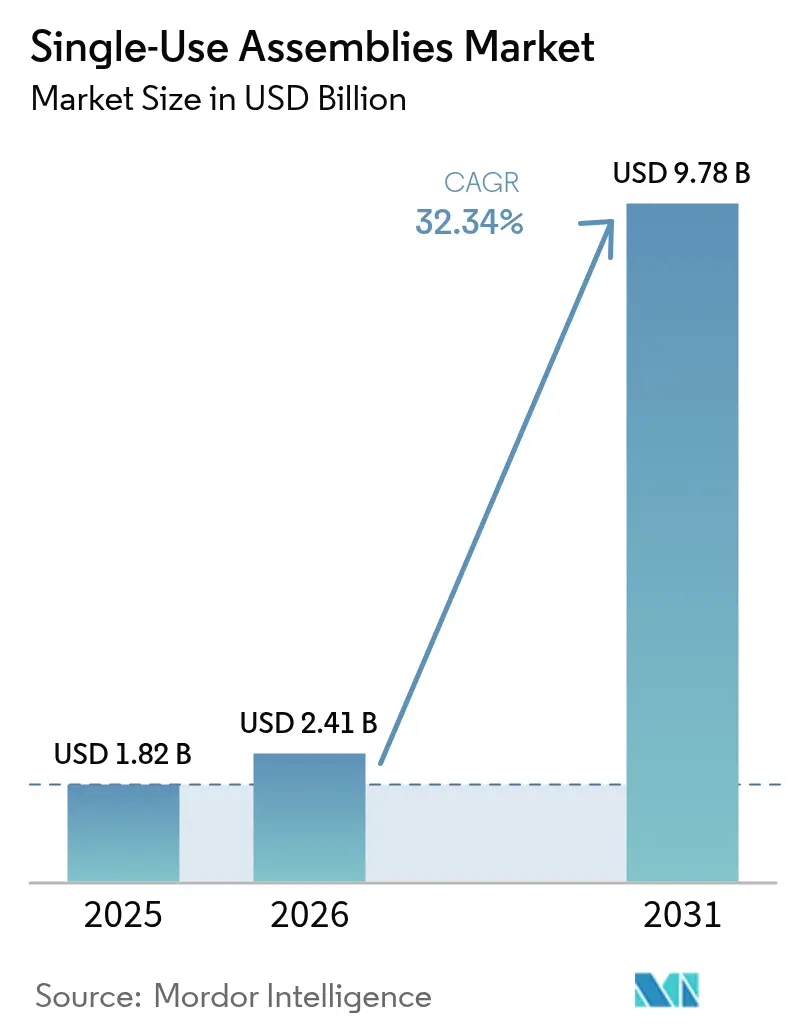

Die Marktgröße für Einwegbaugruppen wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,82 Milliarden USD, mit Projektionen für 2031 von 9,78 Milliarden USD, was einem Wachstum von 32,34 % CAGR über den Zeitraum 2026–2031 entspricht. Die weltweit steigende Nachfrage nach mRNA-Impfstoffen, Zell- und Gentherapien sowie Biologika beschleunigt die Einführung geschlossener Flüssigkeitswege, während regulatorische Anreize in den Vereinigten Staaten und Europa fortschrittliche Fertigungstechnologien validieren. Erhöhte Investitionen in die Plattformskalierbarkeit, verbunden mit Richtlinien zur regionalen Lieferkettengestaltung, stärken die Dynamik des Marktes für Einwegbaugruppen sowohl in etablierten als auch in aufstrebenden Bioproduktionszentren. Strategische Fusions- und Übernahmeaktivitäten unter etablierten Lieferanten und Auftragsherstellern rationalisieren die Komponentenverfügbarkeit, doch Kapazitätsengpässe bei der Gammabestrahlung und bei medizinischen Polymeren bleiben operative Engpassfaktoren.

Wichtigste Erkenntnisse des Berichts

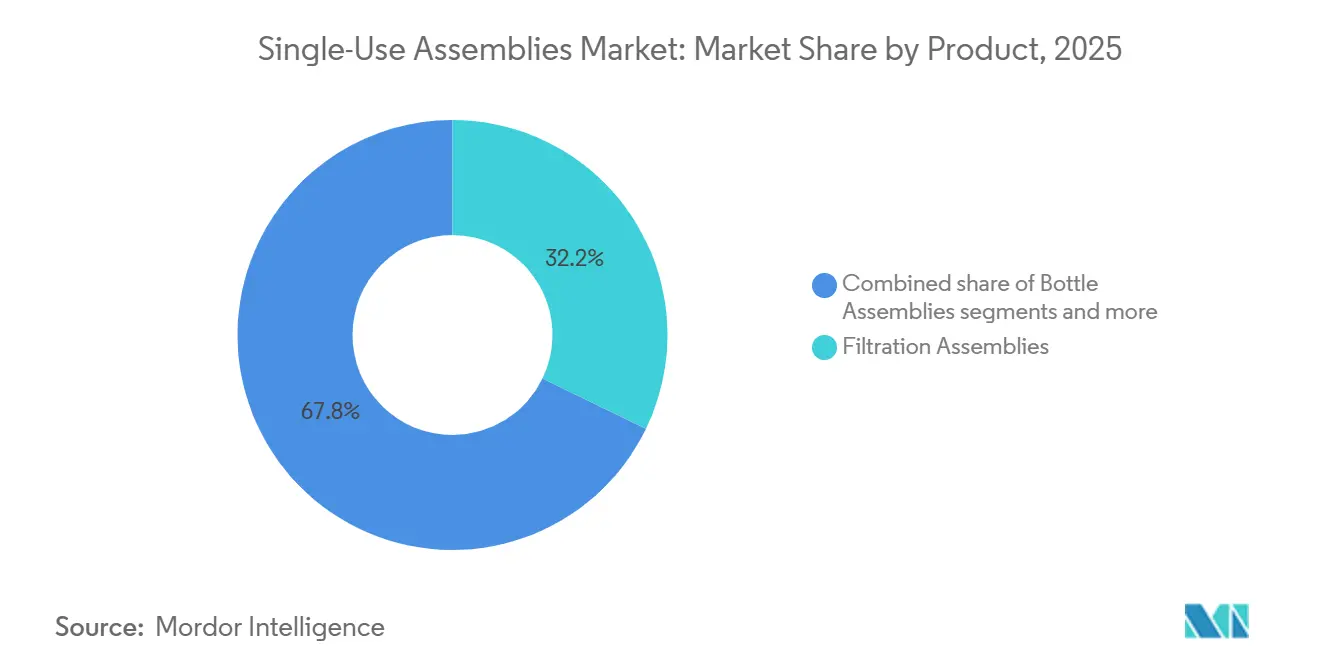

- Nach Produkt führten Filtrationsbaugruppen mit einem Marktanteil von 32,18 % am Markt für Einwegbaugruppen im Jahr 2025, während Beutelbaugruppen bis 2031 voraussichtlich mit einer CAGR von 33,85 % wachsen werden.

- Nach Anwendung entfiel auf die Filtration ein Anteil von 25,12 % an der Marktgröße für Einwegbaugruppen im Jahr 2025; Zellkultur und Mischung verzeichnen bis 2031 eine CAGR von 34,10 %.

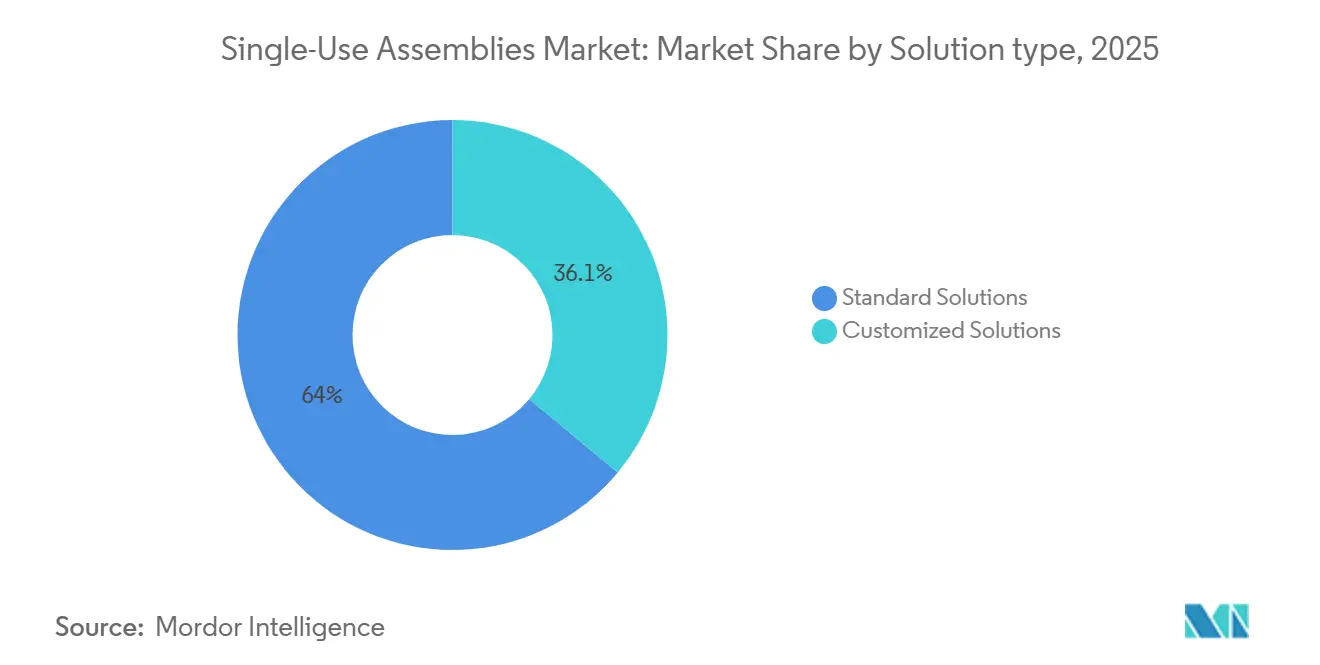

- Nach Lösung entfielen auf Standardlösungen 63,95 % des Umsatzes im Jahr 2025, während Individuallösungen bis 2031 eine CAGR von 33,02 % verzeichnen werden.

- Nach Endnutzer hielten biopharmazeutische und pharmazeutische Unternehmen im Jahr 2025 einen Marktanteil von 55,05 % am Markt für Einwegbaugruppen, und Auftrags- sowie Forschungsorganisationen (CMOs/CROs) weisen die höchste prognostizierte CAGR von 34,42 % über denselben Zeitraum auf.

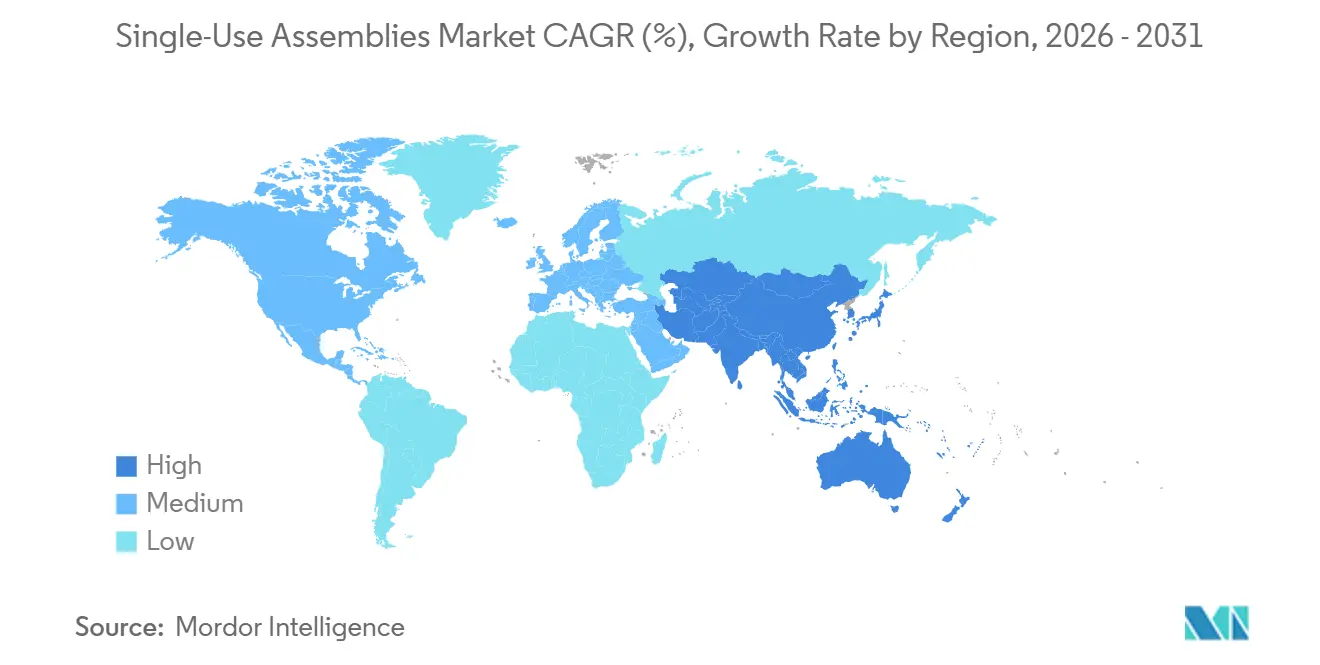

- Nach Geografie trug Nordamerika 41,55 % des Umsatzes im Jahr 2025 bei, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 33,98 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Einwegbaugruppen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skalierung der mRNA-Impfstoffplattform steigert die Nachfrage nach modularen Fluidweg-Kits | +8.5% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zell- und Gentherapie-Einrichtungen setzen auf geschlossene Einweg-Fluidwege | +7.2% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Weltweiter Kapazitätsausbau für Biologika und Biosimilars | +6.8% | Global | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen gegenüber Edelstahl und schnellere Chargenwechsel | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Regionalisierte Lieferketten auf Anordnung der Regulierungsbehörden | +3.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten & Afrika | Mittelfristig (2–4 Jahre) |

| CDMO-Bedarf an Mehrprodukt-Flexibilität | +4.2% | Global, mit frühen Gewinnen in Nordamerika & dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skalierung der mRNA-Impfstoffplattform steigert die Nachfrage nach modularen Fluidweg-Kits

Der Anstieg der mRNA-Impfstoffproduktion treibt die Nachfrage nach vorvalidierten, werkseitig reproduzierbaren Einwegbaugruppen an, die über mehrere Abfüll- und Verpackungslinien hinweg ohne langwierige Neuqualifizierung repliziert werden können. Thermo Fishers US-Expansion im Wert von 2 Milliarden USD, die für die Formulierung von Lipid-Nanopartikeln vorgesehen ist, veranschaulicht diesen Wandel. Das Programm für fortschrittliche Fertigungstechnologien der FDA setzt Anreize für Unternehmen, diese modularen Bausätze zu standardisieren, wodurch Validierungszyklen von Monaten auf Wochen verkürzt werden können. Hersteller erzielen Durchsatzvorteile, da Einwegwege die Ausfallzeiten durch Reinigung-an-Ort-Verfahren entfallen lassen, die bei Edelstahl anfallen, was mit nationalen Pandemievorsorgerichtlinien übereinstimmt, die eine schnelle Skalierungskapazität erfordern.

Zell- und Gentherapie-Einrichtungen setzen auf geschlossene Einweg-Fluidwege

Autologe Therapien sind auf stark abgeschirmte Verarbeitungsumgebungen angewiesen, wodurch geschlossene Einweg-Schlauch- und Verbinderbaugruppen für Sterilität und Zellvitalität unerlässlich sind. Die im Mai 2024 herausgegebene FDA-Leitlinie betont geschlossene Systeme zur Minderung des Risikos adventiver Agenzien in Zell- und Gentherapie-Arbeitsabläufen. Hochdichte mikrofluidische Bioreaktoren zeigten im Vergleich zu älteren Systemen eine überlegene CAR-T-Expansion, wobei Einwegformate die schonenden Scherprofil ermöglichen, die für die Zellfunktionalität erforderlich sind. Da die Chargengrößen dem Einzelpatientenbedarf entsprechen, wird der wirtschaftliche Vorteil der Eliminierung von Reinigungsprotokollen für Edelstahl verstärkt, was die Einführung in neuen Zell- und Gentherapieeinrichtungen fördert.

Weltweiter Kapazitätsausbau für Biologika und Biosimilars

Das anhaltende Wachstum der Biologika-Pipeline und die Markteinführung von Biosimilars veranlassen Mehrlinien-Einrichtungen zur Integration von 2.000-Liter-Einweg-Bioreaktoren, die kommerziellen Sauerstofftransfer im Produktionsmaßstab bieten und gleichzeitig das Risiko einer chargenübergreifenden Kontamination reduzieren. Die FDA-Leitlinie zu nachträglichen Genehmigungsänderungen vom Juli 2024 fördert flexible Prozesse, und Einwegbaugruppen ermöglichen schnelle Konfigurationsänderungen ohne Hardware-Nachrüstungen. Hersteller im asiatisch-pazifischen Raum nutzen diese Baugruppen, um Greenfield-Anlagen schnell zu errichten und dabei die mit Edelstahlplattformen verbundenen Investitionen in Versorgungseinrichtungen zu umgehen.

Kosteneinsparungen gegenüber Edelstahl und schnellere Chargenwechsel

Betriebliche Modellierungen zeigen, dass die Eliminierung der Reindampferzeugung und der Schleifen für Wasser für Injektionszwecke den Verbrauchsaufwand reduziert und Produktwechsel von Tagen auf Stunden verkürzt. Die FDA-Entwurfsleitlinie zu 21 CFR 211.110 unterstreicht die Notwendigkeit engerer Prozesskontrollen, die Einwegwege durch vorsterilisierte, lieferantenqualifizierte Komponenten liefern. Die Nachhaltigkeit eines geringeren Wasser- und Energieverbrauchs unterstützt zudem die unternehmerischen ESG-Ziele.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Hürden bei Auslaugbaren und Extrahierbaren | -4.8% | Global, mit strengerer Durchsetzung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Entsorgungs- und Nachhaltigkeitsbedenken im Zusammenhang mit Kunststoffabfällen | -3.2% | Europa & Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei medizinischen Polymeren | -2.9% | Global, mit akuten Auswirkungen auf asiatisch-pazifische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Globale Engpässe bei der Gammabestrahlung | -2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Hürden bei Auslaugbaren und Extrahierbaren

Die bevorstehende Aktualisierung des USP-Kapitels zu Auslaugbaren und extrahierbaren Stoffen, die für Dezember 2025 geplant ist, schreibt eine tiefere toxikologische Prüfung von polymerbasierten Verarbeitungskomponenten vor, was die Analysezeiten verlängert und die Validierungskosten erhöht. Komplexe Biologika-Formulierungen können unerwartete chemische Wechselwirkungen mit Additiven in flexiblen Folien auslösen und zwingen Hersteller dazu, Materialentscheidungen zu überarbeiten. Kleinere Unternehmen mit begrenzter interner Massenspektrometrie-Kapazität müssen Studien auslagern, was die Entwicklungszyklen verlängert und die Markteinführung von Einwegbaugruppen potenziell verlangsamt.

Entsorgungs- und Nachhaltigkeitsbedenken im Zusammenhang mit Kunststoffabfällen

ISO 59014:2024 erhöht die Rückverfolgbarkeitsanforderungen für die Rückgewinnung von Sekundärmaterialien und fügt Dokumentationspflichten für Hersteller hinzu, die eine verantwortungsvolle Entsorgung kontaminierter Kunststoffe nachweisen müssen. Die Biotechnologiepolitik der Europäischen Kommission betont den Übergang zu biobasierten und kreislaufwirtschaftlichen Materialien und setzt Lieferanten unter Druck, in recycelbare Folien oder Rücknahmeprogramme zu investieren. Bis diese Technologien skaliert werden, dämpfen Entsorgungsgebühren und Risiken für die öffentliche Wahrnehmung aggressive Rollout-Pläne in nachhaltigkeitsorientierten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Filtrationsbaugruppen verankern Compliance-Anforderungen

Filtrationsbaugruppen erzielten 2025 den größten Umsatz und machten 32,18 % des Marktanteils für Einwegbaugruppen aus. Ihre Dominanz beruht auf mehrstufigen Sterilfiltrationsvorschriften, die von der Massenmedienvorbereitung bis zur abschließenden Wirkstoffpolitur reichen. Die Marktgröße für Einwegbaugruppen im Bereich Beutelbaugruppen wird voraussichtlich mit der höchsten CAGR von 33,85 % bis 2031 wachsen, da Bioproduzenten flexible Lager- und Vorbereitungshüllen einführen, die sich nahtlos in kontinuierliche Verarbeitungslinien integrieren lassen. Im gesamten Prognosezeitraum profitieren Mischbaugruppen von intensivierten vorgelagerten Titerstrategien, die eine homogene Nährstoffverteilung erfordern, während Flaschenbaugruppen eine Nischennachfrage dort behalten, wo starre Behälter Druckbefüllungen standhalten.

Prozessinnovationen verstärken die Produktsubstitutionsraten. Einweg-Tiefenfilterkapsulen in Kombination mit vorsterilisierten Verbindern ersetzen Edelstahlgehäuse mit Wechselteilen und verkürzen die Umrüstzeiten um Stunden. Hybrideinrichtungen behalten Edelstahl-Großvolumenbehälter bei, setzen jedoch Einwegfilter und -schläuche für risikoreiche Transferschritte ein, um die Exposition gegenüber extrahierbaren Stoffen zu minimieren. Komponentenlieferanten integrieren RFID-Tags für die Chargenrückverfolgung, was mit der Echtzeit-Freigabeanalytik gemäß ICH Q13 übereinstimmt. Diese Fortschritte verankern das digitale Tracking auf Komponentenebene, verbessern Abweichungsuntersuchungen und festigen die Stellung von Einwegprodukten weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Zellkulturmischung übertrifft herkömmliche Schritte

Die Marktgröße für Einwegbaugruppen im Bereich Zellkulturmischung und Ernteanwendungen wird voraussichtlich mit einer CAGR von 34,10 % wachsen, angetrieben durch intensivierte Perfusions- und Saatbahn-Bypass-Strategien, die den Anlagenbedarf reduzieren. Einweg-Bioreaktoren mit hochpräzisen Rührerdesigns halten niedrige Scherkräfte aufrecht und steigern die Produktivität für empfindliche Zelllinien, die in viralen Vektoren für die Gentherapie verwendet werden. Die Filtration bleibt die größte Anwendung und sichert sich 25,12 % des Umsatzes im Jahr 2025, da Regulierungsbehörden weiterhin redundante Sterilfilter unmittelbar vor Abfüllvorgängen vorschreiben. Lager- und Transportbaugruppen gewinnen bei Biologika in der Kühlkette an Bedeutung, wo doppelwandige Beutel Temperaturabweichungen während Transporten bei −80 °C abmildern.

Die Einführung von Einweg-Abfüll-Verteilereinheiten beschleunigt sich, da vormontierten Schlauchleitungssätze die manuelle Verbindung durch den Bediener entfallen lassen und das Risiko mikrobieller Kontamination reduzieren. Parallel dazu liefern in Schlauchwände eingebettete Prozessanalysesensoren Inline-Messwerte für gelösten Sauerstoff und pH-Wert, was automatisierte Rückkopplungsschleifen ermöglicht, die Pharma-4.0-Roadmaps unterstützen. In jeder Anwendung differenzieren sich Lieferanten durch Folienformulierungen, die Gasdurchlässigkeit und Kontrolle extrahierbarer Stoffe in Einklang bringen.

Nach Lösung: Standardplattformen behalten einen Effizienzvorsprung

Standardlösungen erfassten 2025 63,95 % des Marktanteils für Einwegbaugruppen, was den starken Sog von schlüsselfertigen, lieferantenvalidierten Bausätzen widerspiegelt, die regulatorische Prüfzyklen verkürzen. Diese Standardbaugruppen sprechen kommerzielle Anlagen an, die hochvolumige monoklonale Antikörperprogramme betreiben, da sie vorbestrahlend mit Gammastrahlen und qualifiziert geliefert werden und Installationszeitpläne um Wochen verkürzen. Die vorhersehbare Stückliste hilft Beschaffungsteams auch dabei, langfristige Harzverträge abzuschließen und die Exposition gegenüber Polymerschwankungen zu reduzieren. Für Einrichtungen, die unter Echtzeit-Freigabetests arbeiten, vereinfachen Standardwege die Datentrendanalyse, da jede Charge einem identischen Flüssigkeitsweg folgt.

Individuallösungen hingegen verzeichnen bis 2031 eine CAGR von 33,02 %, da Prozessintensivierung, autologe Therapien und kontinuierliche nachgelagerte Formate Geometrieanpassungen oder hybride Folienchemien erfordern. Ingenieure spezifizieren häufig maßgeschneiderte Beutelanschlüsse, Sensorschweißungen oder asymmetrische Schlauchleitungen, um Verweilzeit und Scherkräfte für Lebendvirus- oder Exosomprodukte zu optimieren. Additiv gefertigte Verteiler ermöglichen Kleinserienproduktionen ohne kostspielige Hartformwerkzeuge und öffnen die Tür für mittelgroße CDMOs, um White-Label-Konfigurationen anzubieten. Da diese modularen Designs auf denselben Basiskomponenten aufbauen, die in Standardbausätzen verwendet werden, wahren Lieferanten die Kontinuität des Qualitätssystems und bieten Kunden gleichzeitig die benötigten Leistungsgewinne. Es wird erwartet, dass sich das Gleichgewicht zwischen Standard- und Individualangeboten weiter in Richtung hybrider „Plattform-plus-Erweiterungsmodul”-Modelle verschiebt, die sowohl Geschwindigkeit als auch Passgenauigkeit bieten.

Nach Endnutzer: CMOs beschleunigen die Einführung für Mehrprodukt-Agilität

Biopharmazeutische und pharmazeutische Anlagen machten 2025 55,05 % der Marktgröße für Einwegbaugruppen aus und nutzen Einwegprodukte, um Kapazitäten für Blockbuster-Biologika aufzufüllen und gleichzeitig Edelstahlerweiterungen aufzuschieben. Diese internen Einrichtungen schätzen das geringere Kontaminationsrisiko und die schnelleren Chargenwechsel, die die Versorgung mit hochmargigen Arzneimitteln schützen. Viele haben sich auf 2.000-Liter-Einweg-Bioreaktoren in Kombination mit Einweg-Ernte- und Tiefenfiltrationssätzen standardisiert, um die Übergaben von vor- zu nachgelagerten Prozessen zu rationalisieren.

Auftragsherstellungs- und Forschungsorganisationen verzeichnen das stärkste Wachstum, wobei der Marktanteil für Einwegbaugruppen mit einer CAGR-Prognose von 34,42 % steigt, da sie schnell zwischen verschiedenen Kundenprojekten wechseln müssen. CMOs betreiben typischerweise Mehrsuiten-Standorte, an denen ein einziger Tag Ausfallzeit erhebliche Umsatzverluste bedeutet, sodass die Eliminierung von Reinigung-an-Ort-Schleifen sofortige Amortisation bringt. Flexible Flüssigkeitswegbausätze ermöglichen es diesen Anbietern auch, Angebote für kleinere Zell- und Gentherapie- oder Impfstoffchargen abzugeben, die in festen Edelstahlanlagen unwirtschaftlich wären. Akademische und staatliche Institute, die zwar einen kleineren Anteil der Nachfrage repräsentieren, pilotieren weiterhin neuartige sensorintegrierte Schläuche und recycelbare Folien, die häufig in kommerzielle CMO-Plattformen übergehen, sobald sie erprobt sind. Zusammen stellen diese Dynamiken sicher, dass Dienstleister maßgebliche Einflussnehmer auf Spezifikationstrends in der gesamten Kundenbasis bleiben.

Geografische Analyse

Nordamerika führte den Markt für Einwegbaugruppen mit einem Anteil von 41,55 % im Jahr 2025 an, unterstützt durch eine etablierte Biologika-Kapazität, einen günstigen FDA-Weg für innovative Fertigung und ein dichtes Ökosystem von Komponentenlieferanten. Jüngste US-amerikanische Onshoring-Zuschüsse setzen Anreize für die inländische Harzproduktion und mindern Versorgungsrisikobedenken. Kanadas wachsende Einrichtungen für monoklonale Antikörper und Mexikos aufstrebende Abfüll- und Verpackungscluster stärken die regionale Nachfrage, wobei die Harmonisierung von Handelsabkommen die grenzüberschreitende Logistik erleichtert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 33,98 % bis 2031. China und Indien errichten Greenfield-Biologikaparks, die von Anfang bis Ende Einwegsysteme einsetzen, um kapitalintensive Versorgungseinrichtungen zu umgehen. Südkorea und Japan tragen eine Premium-Nachfrage nach hochwertigen Folienchemien bei. Staatliche Subventionen, die die Finanzierung an die Einführung fortschrittlicher Fertigungstechnologien knüpfen, beschleunigen die Durchdringung von Einwegbaugruppen, während lokale Bestrahlungskapazitäten Sterilisierungsengpässe beheben.

Europa verzeichnet ein stabiles Wachstumsmomentum, das durch die Strategie der Europäischen Kommission zur Rationalisierung der Biotechnologieregulierung und -finanzierung untermauert wird. Deutschland und Irland weisen aufgrund exportorientierter Biologikaanlagen eine hohe Einführungsrate auf, während das Vereinigte Königreich die post-Brexit-Flexibilität nutzt, um kontinuierliche Fertigung auf Basis von Einweglinien zu pilotieren. Südeuropäische Länder bauen Auftragsfertigungszentren aus, die mit Impfstoffdiplomatieprogrammen verknüpft sind, was den regionalen Gerätebedarf erhöht.

Naher Osten, Afrika und Südamerika sind noch in der Entstehungsphase, aber vielversprechend; modulare Einwegpakete sprechen ressourcenbeschränkte Umgebungen an, in denen Wasser und Dampf kostspielig sind.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert, wobei Thermo Fisher, Sartorius und Danaher die vorgelagerte Komponentenformung bis hin zu End-to-End-Plattformangeboten integrieren. Thermo Fishers Übernahme von Solventum im Wert von 4,1 Milliarden USD stärkt seine Bibliothek an Flüssigkeitswegbausätzen und positioniert das Unternehmen für den Cross-Selling von Filtrationskapseln neben Analysesoftware. Die Danaher-Tochter Cytiva erweitert die regionalisierte Beutelproduktion in Singapur, um das Wachstum im asiatisch-pazifischen Raum zu nutzen, während Sartorius intelligente Sensoren in Schlauchleitungsbaugruppen für Predictive-Maintenance-Lösungen integriert.

Spezialisierte Anbieter nutzen Nischen-Leistungslücken. Single Use Support konzentriert sich auf die Integrität von Wirkstoffbehältern beim kryogenen Versand, jetzt unterstützt durch die Kapitalzufuhr von Novo Holdings, die globale Servicestandorte finanziert. PAK BioSolutions sammelte 12 Millionen USD ein, um kontinuierliche nachgelagerte Skids zu verbessern, die sich nahtlos mit Einweg-Flüssigkeitswegen kombinieren lassen, und erweitert damit das Lieferantenfeld für Perfusionsanwender. Materialwissenschaftliche Start-ups arbeiten mit Harzherstellern an recycelbaren oder biologisch abbaubaren Folien zusammen, um regulatorischen Nachhaltigkeitsanforderungen zuvorzukommen.

Markteintrittsbarrieren umfassen strenge Validierung von Auslaugbaren und extrahierbaren Stoffen, chemische Charakterisierung gemäß ISO 10993 und die Kapitalintensität der Gammabestrahlungsinfrastruktur. Die Größenvorteile etablierter Anbieter verleihen Einkaufsmacht über kritische Fluorpolymerversorgung und ermöglichen Preiswettbewerbsfähigkeit, mit der kleinere Wettbewerber nur schwer mithalten können. Dennoch bleiben die Innovationszyklen lebhaft, wobei modulare, sensorreiche Baugruppen Angebote über den reinen Warenpreis hinaus differenzieren.

Marktführer für Einwegbaugruppen

Sartorius AG

Merck KGaA

Avantor, Inc

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Die FDA hat das Bezeichnungsprogramm für fortschrittliche Fertigungstechnologien finalisiert und gewährt Anwendern von Einweg- und anderen fortschrittlichen Plattformen vorrangige regulatorische Begleitung

- Mai 2024: Novo Holdings schloss die Übernahme von Single Use Support ab und erweiterte damit seine Präsenz im Bereich kryogener Flüssigkeitsmanagemenlösungen

Berichtsumfang des globalen Marktes für Einwegbaugruppen

Eine Einwegbaugruppe bezeichnet einen eigenständigen und vormontierten Kunststoff-Flüssigkeitsweg, der aus einer Kombination von Standardkomponenten besteht, die in der Regel gammasterilisiert und gebrauchsfertig sind. Einwegbaugruppen eignen sich zur Anpassung an spezifische Anwendungen und Einheitsvorgänge.

Der Markt für Einwegbaugruppen ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Filtrationsbaugruppen, Beutelbaugruppen, Flaschenbaugruppen und Mischsystembaugruppen unterteilt. Nach Anwendung ist der Markt in Zellkultur und Mischung, Filtration, Lagerung, Probenahme, Abfüll- und Verpackungsanwendung sowie sonstige Anwendungen unterteilt. Sonstige Anwendungen umfassen aseptischen Transfer und Flüssigkeitsmanagement. Nach Endnutzer ist der Markt in biopharmazeutische und pharmazeutische Unternehmen, Auftragsforschungs- und Auftragsherstellungsorganisationen sowie akademische und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Beutelbaugruppen |

| Filtrationsbaugruppen |

| Flaschenbaugruppen |

| Mischbaugruppen |

| Schlauch- & Verbinderbaugruppen |

| Sonstige |

| Filtration |

| Lagerung & Transport |

| Zellkultur/Ernte |

| Mischung & Puffervorbereitung |

| Abfüllung & Verpackung |

| Sonstige |

| Standardlösungen |

| Individuallösungen |

| Biopharmazeutische & pharmazeutische Unternehmen |

| Auftragsherstellungs- & Forschungsorganisationen (CMOs/CROs) |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Beutelbaugruppen | |

| Filtrationsbaugruppen | ||

| Flaschenbaugruppen | ||

| Mischbaugruppen | ||

| Schlauch- & Verbinderbaugruppen | ||

| Sonstige | ||

| Nach Anwendung | Filtration | |

| Lagerung & Transport | ||

| Zellkultur/Ernte | ||

| Mischung & Puffervorbereitung | ||

| Abfüllung & Verpackung | ||

| Sonstige | ||

| Nach Lösung | Standardlösungen | |

| Individuallösungen | ||

| Nach Endnutzer | Biopharmazeutische & pharmazeutische Unternehmen | |

| Auftragsherstellungs- & Forschungsorganisationen (CMOs/CROs) | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzniveau erreichte der Markt für Einwegbaugruppen im Jahr 2026?

Der Markt erzielte 2026 einen Umsatz von 2,41 Milliarden USD und ist auf dem Weg, bis 2031 9,78 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 33,98 % auf der Grundlage umfangreicher Bioproduktionsinvestitionen prognostiziert.

Welches Produktsegment führt beim aktuellen Umsatz?

Filtrationsbaugruppen halten 32,18 % des Umsatzes im Jahr 2025 aufgrund mehrstufiger Sterilfiltrationsanforderungen.

Warum führen CMOs Einwegbaugruppen so schnell ein?

CMOs schätzen die Möglichkeit, ohne zeitaufwändige Reinigungsvalidierung zwischen mehreren Kundenprodukten zu wechseln, was eine CAGR von 34,42 % für das Segment antreibt.

Was ist die wichtigste regulatorische Hürde für eine breitere Einführung?

Strengere Tests auf Auslaugbare und extrahierbare Stoffe mit neuen USP-Standards, die im Dezember 2025 in Kraft treten, erhöhen die Validierungskosten und -komplexität.

Seite zuletzt aktualisiert am: