Marktgröße und Marktanteil für vernetzte Medizingeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

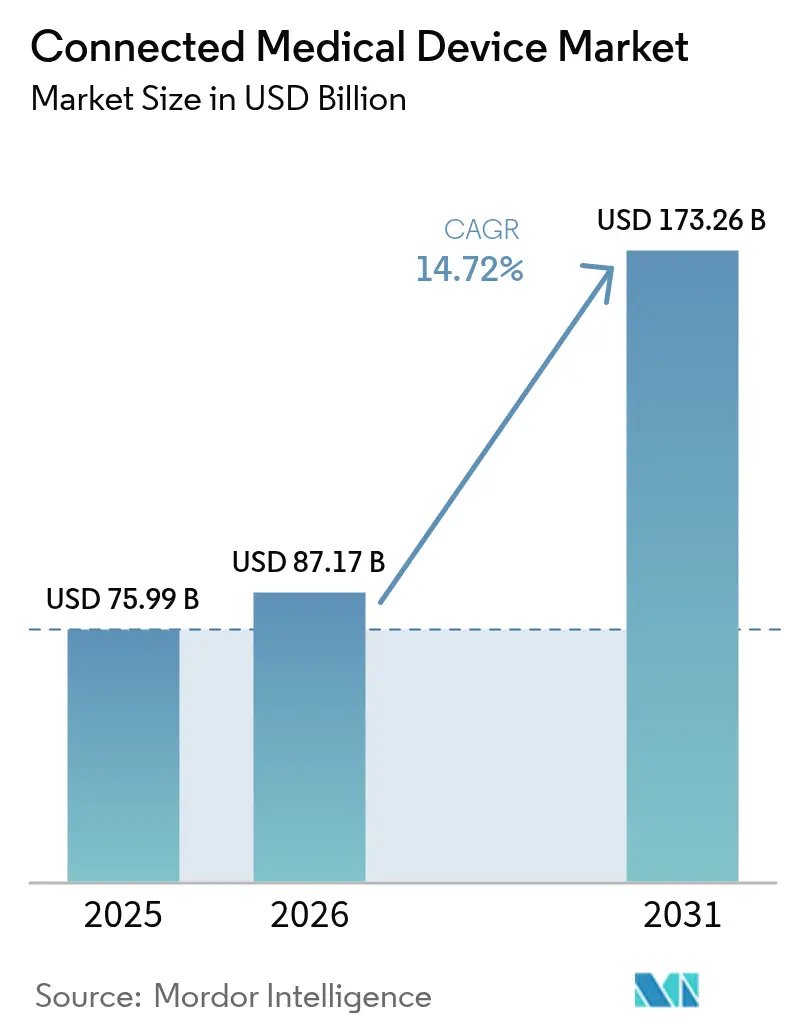

| Marktgröße (2026) | 87.17 Milliarden US-Dollar |

| Marktgröße (2031) | 173.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vernetzte Medizingeräte von Mordor Intelligence

Die Marktgröße für vernetzte Medizingeräte wurde im Jahr 2025 auf 75,99 Milliarden USD geschätzt und wird voraussichtlich von 87,17 Milliarden USD im Jahr 2026 auf 173,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,72 % während des Prognosezeitraums (2026–2031). Kontinuierliche Erstattungsausweitung, rasche 5G-Einführungen und aggressive KI-Integration gestalten die Kaufkriterien neu und beschleunigen den Wandel von episodischen Begegnungen hin zu längsschnittlichen Pflegebeziehungen. Die Miniaturisierung von Komponenten und sinkende Sensorkosten haben die Eintrittsbarrieren für neue Formfaktoren gesenkt und bieten Anbietern wirtschaftlich tragfähige Optionen zur Überwachung chronischer Erkrankungen außerhalb von Krankenhausmauern. Inzwischen integrieren führende Hersteller Cybersicherheit-nach-Design-Funktionen, die aufkommende Vorschriften vorwegnehmen und Käufern helfen, institutionelle Risikomanagementanforderungen zu erfüllen, ohne den Einsatz zu verzögern. Intensivierende Ökosystempartnerschaften zwischen Geräteherstellern, Telekommunikationsbetreibern und Analyseanbietern fördern gebündelte Servicemodelle, die stärkere wiederkehrende Umsatzströme erzeugen und Vorteile des Erstbewegers im Markt für vernetzte Medizingeräte festigen.

Wichtigste Erkenntnisse des Berichts

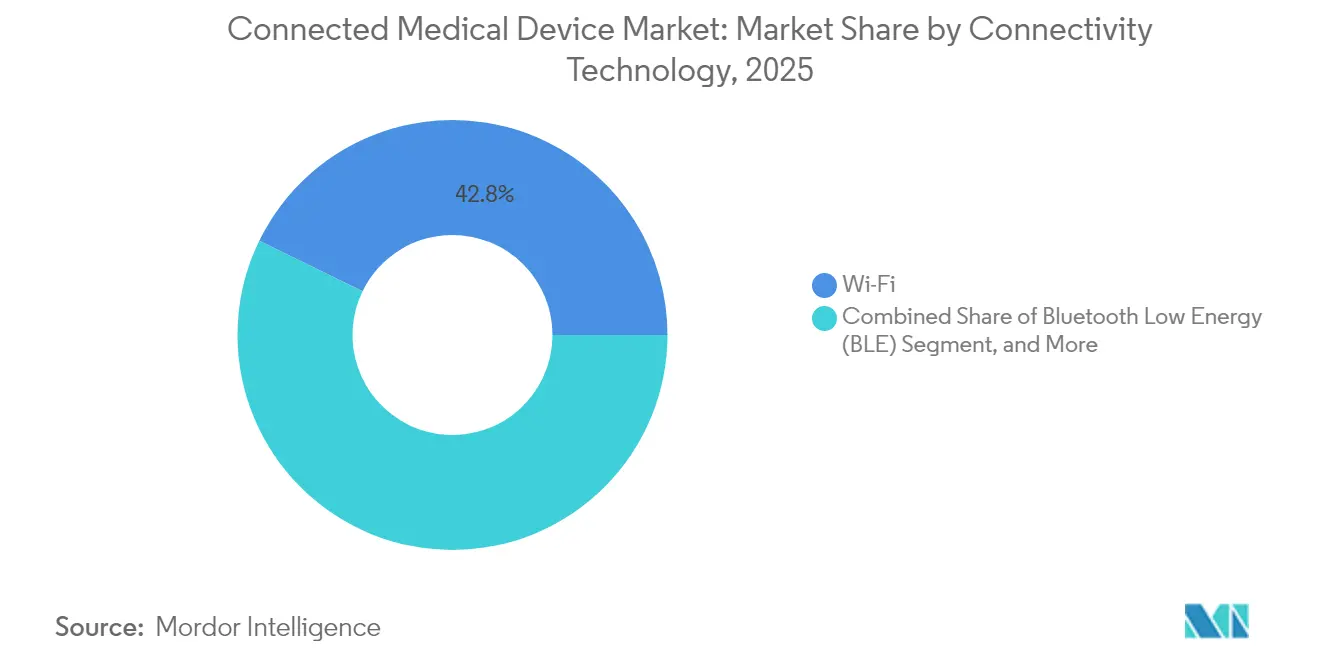

- Nach Konnektivitätstechnologie hielt Wi-Fi im Jahr 2025 einen Marktanteil von 42,78 %, während 5G-Mobilfunk bis 2031 eine CAGR von 26,95 % verzeichnen soll.

- Nach Gerätetyp entfielen im Jahr 2025 auf tragbare externe Geräte 62,88 % des Marktanteils, während implantierbare intelligente Pumpen bis 2031 mit einer CAGR von 18,12 % wachsen sollen.

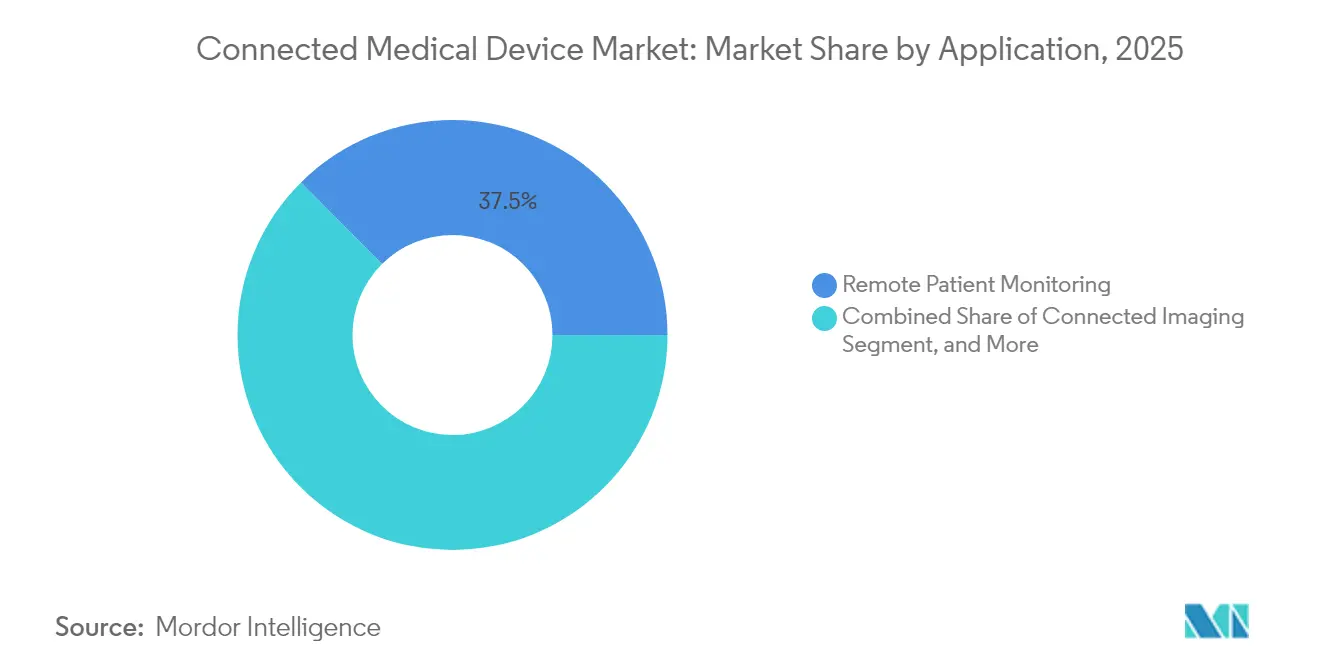

- Nach Anwendung erfasste die Fernüberwachung von Patienten im Jahr 2025 einen Marktanteil von 37,45 %, während Tele-ITS / interaktive Medizin bis 2031 mit einer CAGR von 26,68 % wachsen soll.

- Nach Endnutzer dominierten Krankenhäuser und Gesundheitssysteme im Jahr 2025 mit einem Anteil von 64,92 %, während häusliche Pflegesettings bis 2031 mit einer CAGR von 20,58 % wachsen sollen.

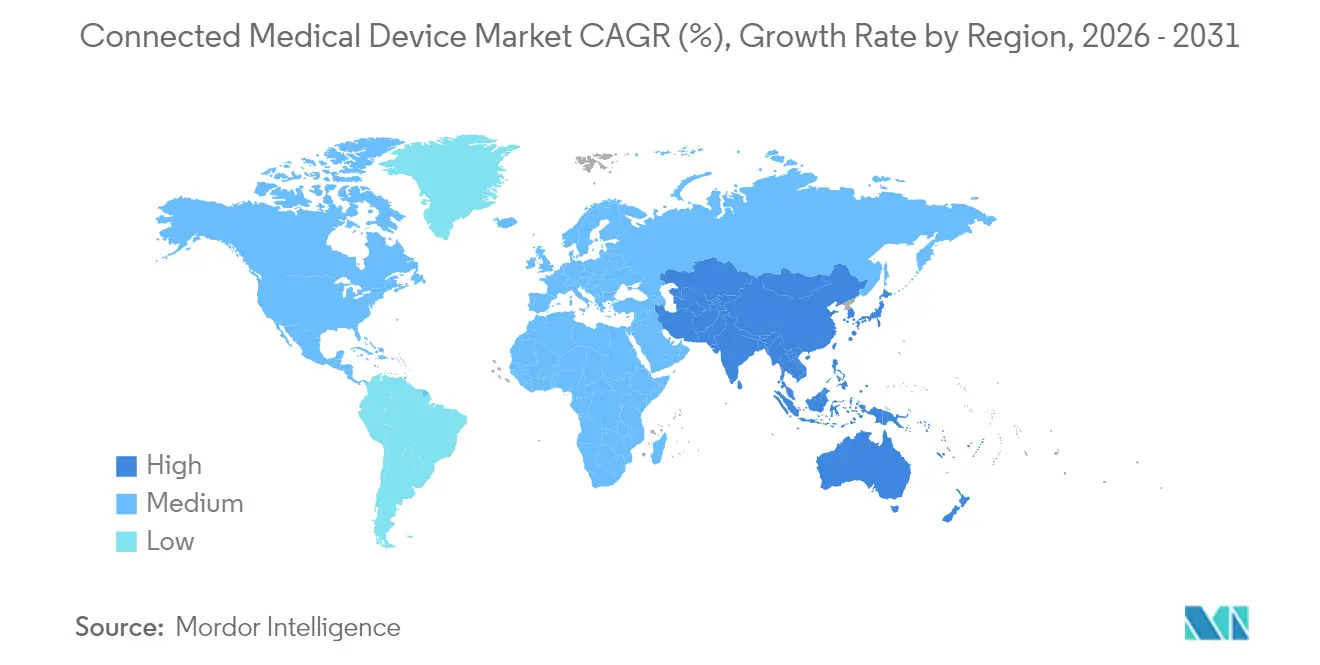

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,42 %, während Asien-Pazifik bis 2031 eine CAGR von 26,58 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für vernetzte Medizingeräte

Treiberauswirkungsanalyse*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erstattung für Echtzeit-Patientenüberwachung | +3.2% | Nordamerika und Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Sinkende Sensor- und Konnektivitätskosten | +2.8% | Global mit frühen Gewinnen in Fertigungszentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| 5G- und LPWAN-Einsatz | +4.1% | Global, angeführt von Nordamerika und den Kernmärkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Analytik | +3.5% | Global mit regulatorischer Führerschaft in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung zur häuslichen Versorgung chronisch Kranker | +2.7% | Global, beschleunigt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Institutionelle Nachfrage nach interoperablen Daten | +2.1% | Global mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Echtzeit-Patientenüberwachung durch RPM-Erstattung

Die Entscheidung von Medicare im Jahr 2024, die Abrechnungscodes 99453–99458 zu erweitern, schuf einen verlässlichen Umsatzpfad, der Gesundheitssysteme überzeugte, kontinuierliche Überwachungsprogramme für hochriskante chronische Patientengruppen auszuweiten.[1]Abbott Pressezentrum, "FreeStyle Libre 3 Miniaturisierungsmeilenstein," abbott.comGerätehersteller, die reduzierte Wiederaufnahmen dokumentieren können, genießen jetzt beschleunigte Wertanalyse-Freigaben, insbesondere für Diabetes- und Herzanwendungen, bei denen Ergebnisse leicht quantifiziert werden können. Leistungsbezogene Vergütungsanreize werden auf private Kostenträger ausgeweitet und steigern die Gerätestückzahlnachfrage weiter, da Anbieter schlüsselfertige Plattformen suchen, die Geräte, Dashboards und klinische Dienste integrieren. Der resultierende Anstieg der Aufträge im Markt für vernetzte Medizingeräte ist am stärksten bei integrierten Liefernetzwerken, die gemeinsames Einsparungsrisiko tragen.

Sinkende Sensor- und Konnektivitätskosten ermöglichen Gerätminiaturisierung

Die Preise für MEMS-Komponenten sind seit 2020 um jährlich etwa 15–20 % gefallen, was Lieferanten ermöglicht, mehrere Sensormodalitäten in briefmarkengroße Pakete zu integrieren und dennoch Margen zu schützen. Der FreeStyle Libre 3-Sensor von Abbott, derzeit eines der kleinsten in Massenproduktion hergestellten Geräte seiner Klasse, veranschaulicht, wie Lieferanten Kostenkurven in diskrete Wearables mit 14-tägiger Akkulaufzeit übersetzen. Niedrigere Stücklistenkosten erweitern die Förderfähigkeit bei öffentlichen Beschaffungsausschreibungen im Asien-Pazifik-Raum, wo Kosteneffizienz-Benchmarks weiterhin streng sind. Kleinere Formfaktoren fördern auch die Einhaltungszugewinne, da Patienten Geräte während täglicher Routinen unauffällig tragen können, was die langfristige Bindung an Abonnement-Überwachungsprogramme stärkt.

5G- und LPWAN-Einsatz zur Erschließung klinischer Anwendungsfälle mit extrem niedriger Latenz

Kommerzielle 5G-Netzwerke erreichen in erstklassigen Märkten jetzt eine Latenz von unter 10 Millisekunden, was Chirurgen ermöglicht, haptisches Feedback während der Führung bei Fernverfahren zu empfangen, während LPWAN-Protokolle eine wochenlange Akkulaufzeit für ländliche Gesundheitsmonitore für Mütter gewährleisten. Die Leitlinie der FDA für Software als Medizinprodukt referenziert explizit netzwerkabhängige Algorithmen und bietet Anbietern vorhersehbare Dokumentationsvorlagen für ihre 5G-fähigen Geräte. Länder, die landesweite 5G-Backbones finanzieren, insbesondere Japan und Südkorea, integrieren klinische Dienstgüte-Ziele in Telekommunikationslizenzen, wodurch die Wirtschaftlichkeit von Mobilfunkbetreibern mit Gesundheitszielen in Einklang gebracht und die Einführung im Markt für vernetzte Medizingeräte indirekt beschleunigt wird.

KI-gestützte prädiktive Analytik verbessert das Wertversprechen von Geräten

Die DIRECTSENSE-Technologie von Boston Scientific zeigt, wie impedanzbasierte KI-Modelle Ablationskatheter in Echtzeit steuern können, um Arrhythmierezidive zu reduzieren, ohne die Verfahrenszeit zu verlängern. Der vorherbestimmte Änderungskontrollplan der FDA ermöglicht Herstellern, Inferenzmodelle nach der Freigabe zu aktualisieren, was Iterationszyklen verkürzt und den Wettbewerbsvorsprung aufrechterhält. Gesundheitssysteme, die unter Fachkräftemangel leiden, pilotieren jetzt algorithmische Triage, die Gerätedaten außerhalb personalisierter Schwellenwerte kennzeichnet, und entlastet so Kliniker bei der Bewältigung wachsender Fallzahlen. Prädiktive Erkenntnisse fließen auch in die Risikobewertungsmaschinen der Versicherer ein und ermöglichen Prämienrabatte, die eine breitere Patienteneinschreibung in vernetzte Überwachungspfade fördern.

Hemmnisauswirkungsanalyse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Veraltete proprietäre Plattformen | -2.3% | Global mit akuten Herausforderungen in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsverletzungen | -1.8% | Global mit regulatorischem Fokus in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität für neue Geräteklassen | -1.5% | Global mit den höchsten Barrieren in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Bandbreitenbeschränkungen in unterversorgten Gebieten | -1.2% | Global mit akuten Herausforderungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete proprietäre Plattformen behindern Interoperabilität

Krankenhäuser, die noch immer isolierte Bettseitenmonitore betreiben, sehen sich mit doppeltem Erfassungsworkflow und hohen Integrationsgebühren konfrontiert, sobald ein neues vernetztes Modul eingeführt wird. Obwohl HL7 FHIR Datenliquidität verspricht, zwingt die ungleichmäßige Herstellerakzeptanz Anbieter zur Abhängigkeit von Middleware, die die Gesamtbetriebskosten erhöht und Erneuerungszyklen verlangsamt. Beschaffungsteams, die vor dem Risiko gestrandeter Vermögenswerte warnen, beschränken Ausschreibungen häufig auf Lieferanten mit nachgewiesenen offenen API-Fahrplänen, was den Marktzugang für Nischeninnovatoren begrenzt und das breite Wachstum des Marktes für vernetzte Medizingeräte dämpft.

Zunehmende Cybersicherheitsverletzungen, die auf IoMT-Endpunkte abzielen

Erfolgreiche Ransomware-Angriffe auf Infusionspumpen und Kardiologiemonitore im Jahr 2024 erhöhten die Aufmerksamkeit auf Vorstandsebene für das IoMT-Risikomanagement. Die europäische MDR verpflichtet Hersteller jetzt zur Einreichung von Software-Stücklistendokumentation, was die Vorabkosten für Start-ups ohne dedizierte Sicherheitsingenieursteams erhöht. Krankenhäuser setzen strenge Geräte-Härtungs-Checklisten durch, die Bewertungszyklen verlängern und die Umsatzrealisierung für Lieferanten verzögern, selbst wenn der klinische Nutzen nachgewiesen ist. Anbieter, die ISO 27001-Zertifizierung und regelmäßige Penetrationstestergebnisse vorweisen können, gewinnen Beschaffungspräferenz, müssen jedoch höhere laufende Compliance-Kosten absorbieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstechnologie: 5G erweitert die klinische Reichweite

Im Jahr 2025 entfielen auf Wi-Fi 42,78 % des Marktanteils für vernetzte Medizingeräte, da die meisten Akutversorgungseinrichtungen bereits über WLAN-Unternehmensarchitekturen verfügen. Im selben Jahr begann 5G seine Wachstumstrajektorie, angetrieben durch Telekommunikations-Kapitalausgaben, die im Asien-Pazifik-Raum 140 Milliarden USD erreichten. Ultra-niedrige Latenz gibt elektrophysiologischen Labors die Sicherheit, HD-Herzkartierdaten für externe Beratung zu streamen, während LPWAN-Module die Akkupakete in neonatalen Monitoren verkleinern, um in tragbare Einwickeldecken zu passen. Satelliten-IoT überbrückt Ausfälle bei Katastropheneinsatzmissionen und gewährleistet eine Verfügbarkeit von 99,999 %, wie sie in Dienstleistungsvereinbarungen von Traumazentren gefordert wird.

Die beschleunigte 5G-Einführung signalisiert einen strukturellen Wandel im Markt für vernetzte Medizingeräte von festen Stationen hin zu standortunabhängigen Analyseplattformen. Da Spektrumlizenzen zu offenen RAN-Frameworks migrieren, gewinnen Gerätehersteller die Flexibilität, trägerunabhängige SIMs einzubetten, die sich in mehreren Jurisdiktionen automatisch bereitstellen und globale Produkteinführungen vereinfachen. Die regulatorische Angleichung im Rahmen der ITU-Richtlinien schränkt benutzerdefinierte Hochfrequenztests ein, verkürzt die Zertifizierungsvorlaufzeiten um bis zu drei Monate und beschleunigt den Markteintritt in den am schnellsten wachsenden Exportmärkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Wearables verankern das Volumen, während Implantate den Wert skalieren

Tragbare externe Geräte kontrollierten im Jahr 2025 62,88 % des Marktanteils für vernetzte Medizingeräte, unterstützt durch die Vertrautheit der Verbraucher mit Smartwatch-Oberflächen. Implantierbare intelligente Pumpen sind jedoch auf dem Weg zu einer CAGR von 18,12 %, da drahtlose Ladepads die Austauschintervalle verlängern und bioresorbierbare Gehäuse die chirurgische Entfernungsangst mindern. Einweg-Ingestibles besetzen eine taktische Nische für kurzfristige Infektionsüberwachung während Chemotherapiezyklen, während stationäre Monitore für Telemetriestationen unentbehrlich bleiben, die Wellenformtreue jenseits verbraucherüblicher Spezifikationen erfordern.

Implantate sprechen Kostenträger an, weil kontinuierliche Dosierungsanpassungsalgorithmen den Medikamentenverschwendung um zweistellige Beträge reduzieren können und quantifizierbare Einsparungen liefern, die höhere Vorabkapitalaufwendungen rechtfertigen. Wearable-Hersteller skalieren derweil Cloud-Abonnementtarife, die Algorithmusaktualisierungen, sicheren Speicher und mehrsprachiges Coaching bündeln, um Renteneinkünfte zu sichern. Im Laufe der Zeit werden Miniaturisierungsfortschritte voraussichtlich die Kategoriengrenzen verwischen und halb-implantierbare Pflaster hervorbringen, die die Selbstverabreichungsleichtigkeit von Wearables mit den Adhärenzvorteilen vollständig eingebetteter Systeme verbinden.

Nach Anwendung: Tele-ITS treibt die Transformation der Intensivpflege voran

Die Fernüberwachung von Patienten hielt im Jahr 2025 einen maßgeblichen Anteil von 37,45 % am Markt für vernetzte Medizingeräte, da sie schnellen ROI durch Senkung der Wiederaufnahmen bei COPD- und Herzinsuffizienz-Gruppen demonstrierte. Tele-ITS- und interaktive Medizinplattformen, die bis 2031 mit einer CAGR von 26,68 % steigen sollen, helfen regionalen Krankenhäusern, auf Intensivpflegespezialisten zuzugreifen, ohne Patienten zu verlegen, und adressieren Personallücken, die sich während der Pandemie erweitert haben. Medikamentenmanagement-Module mit NFC-getaggten Blisterpackungen zeigen zweistellige Adhärenzverbesserungen, was in weniger unerwünschten Arzneimittelereignissen und niedrigeren Kostenträgerbußgeldern resultiert.

Gleichzeitig übertragen vernetzte Bildgebungssuiten jetzt nahezu verlustfreie 3D-Rekonstruktionen an Cloud-KI-Engines, die Befunde für die radiologische Überprüfung vorklassifizieren und die durchschnittliche Berichtbearbeitungszeit verkürzen. Workflow-Automatisierungs-Dashboards überlagern Gerätetelemetrie auf Bettenbelegungskarten und ermöglichen es Stationsleitern, Ressourcen in Echtzeit umzuverteilen, was den Patientendurchsatz und die Mitarbeiterzufriedenheit verbessert. Die Pipeline umfasst auch Präventiv-Pflege-Apps, die Nutzer mit hohem BMI zu Lebensstilinterventionen anregen, was veranschaulicht, wie der Anwendungsmix stromaufwärts in den Wellness-Bereich und stromabwärts in akute Interventionszonen wandert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege gewinnt an Dynamik

Krankenhäuser und Gesundheitssysteme repräsentieren noch immer 64,92 % der Aufträge im Markt für vernetzte Medizingeräte, da Investitionsbudgets und Cybersicherheitsrichtlinien mit großen Unternehmensbeschaffungsprozessen übereinstimmen. Dennoch wird für häusliche Pflegeumgebungen eine CAGR von 20,58 % prognostiziert, da alternde Bevölkerungen Unterstützung bei chronischen Erkrankungen verlangen, die kostspielige Wiederaufnahmen vermeidet. Ambulante chirurgische Zentren setzen vernetzte Monitore ein, um die Überwachung nach dem Eingriff zu verlängern, ohne stationäre Aufenthalte zu verlängern, und erschließen so mehr Bettenrotationen pro Tag bei Aufrechterhaltung der Sicherheitsmetriken. Forschungslabore integrieren derweil Geräte-APIs in Datenseen, die Studien zu realen Belegen speisen, die für die Marktüberwachung nach der Markteinführung erforderlich sind.

Kostenträger in Nordamerika erstatten jetzt häusliche kardiale Telemetrie für Post-TAVR-Patienten und bestätigen die Kostenvermeidungsthese der Fernüberwachung. Verteidigungsbehörden erproben robuste Biosensoren, die Vitaldaten von Soldaten während ausgedehnter Feldeinsätze verfolgen – ein Anwendungsfall, der Lieferanten stabile langfristige Verträge bietet und gleichzeitig die Reife von Edge-Analytics vorantreibt. Da digitale Therapeutika mit Überwachungshardware verschmelzen, werden Direktverbraucherkanäle voraussichtlich eine weitere Front im Markt für vernetzte Medizingeräte öffnen und das Endnutzerspektrum weiter verbreitern.

Geografieanalyse

Nordamerika beherrschte im Jahr 2025 40,42 % des Umsatzes dank der Ausweitung der Medicare-Deckung und FDA-Schnellprüfungsverfahren, die die Genehmigungszeiten für KI-fähige Geräte senkten. Hohe EHR-Durchdringung und robuste private Kostenträgererstattung ermöglichen es Anbietern, neue Sensoren ohne komplexe Schnittstellenneugestaltung zu integrieren, was die regionale Einführungsgeschwindigkeit stärkt. Die Region beherbergt auch die größte installierte Basis 5G-fähiger Krankenhausstandorte und bietet Lieferanten eine ideale Startrampe für Anwendungen mit niedriger Latenz wie die Führung bei der robotergestützten Bronchoskopie.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 26,58 % bis 2031, angetrieben von 140 Milliarden USD in Programmen zur Digitalisierung des Gesundheitswesens und regulatorischer Harmonisierung unter dem Internationalen Forum der Medizinproduktebehörden. Chinas vereinfachtes Prioritätsprüfungsverfahren hat die Genehmigungszeiträume für innovative Kardiologiegeräte erheblich verkürzt, was inländische Forschungs- und Entwicklungsinvestitionen stimuliert und multinationale Gemeinschaftsunternehmen anlockt. In Indien unterstützen öffentlich-private Partnerschaften Tele-ITS-Pilotprojekte in Städten der zweiten Kategorie und bestätigen die Wirtschaftlichkeit des Marktes für vernetzte Medizingeräte in kostenrestriktiven Umgebungen.

Europa zeigt eine stetige Expansion, da die Medizinprodukteverordnung ein einheitliches Konformitätsrahmenwerk durchsetzt, das Anbietern ermöglicht, Compliance-Kosten auf eine größere adressierbare Basis zu amortisieren. Strengere klinische Nachweisschwellen verlängern jedoch die Dossier-Vorbereitung, was viele KMU dazu veranlasst, Benannte-Stelle-Termine zwei Jahre im Voraus zu beantragen, um Engpässe zu vermeiden. Naher Osten und Afrika sowie Südamerika hinken beim absoluten Ausgabenvolumen noch nach, rüsten jedoch die Telekommunikationsinfrastruktur rasch auf, insbesondere in ölfinanzierten Golfstaaten und Brasiliens Revitalisierung der Primärversorgung, was entstehende Hochewachstumstaschen für Telemetrielösungen schafft.

Wettbewerbslandschaft

Führende Unternehmen im Markt für vernetzte Medizingeräte

Der Markt für vernetzte Medizingeräte bleibt mäßig fragmentiert, wobei die fünf führenden Lieferanten weit unter 40 % des globalen Umsatzes kontrollieren – eine Verteilung, die weiterhin Spezialisten als neue Marktteilnehmer einlädt. Medtronic, Abbott und Philips nutzen jahrzehntelange klinische Studiendaten und tiefe regulatorische Kapazitäten, um Kernfranchises zu verteidigen, während sie mit Telekommunikationsträgern für verwaltete Dienst-Zusätze zusammenarbeiten. Abbotts und Medtronics Integrationsabkommen von 2024, das FreeStyle Libre-Sensoren mit automatisierten Insulinpumpen verbindet, unterstreicht einen Trend zur Koopkurrenz mit dem Ziel, nahtlose Patientenreisen zu liefern. [2]Abbott, "Globale CGM-Partnerschaft mit Medtronic," abbott.com

Technologienahe Unternehmen wie GE HealthCare und Cisco exportieren Cloud-Orchestrierung und Netzwerksicherheits-Know-how, um Nischen in der Bildgebungsanalytik und Zero-Trust-Medizin-LANs zu erschließen. Edge-Computing-Start-ups konzentrieren sich auf Inferenz-am-Sensor-Designs, die Cloud-Bandbreitenkosten senken und Datensouveränitätsregeln in Europa und dem Nahen Osten berücksichtigen. Das SMART Pass-Algorithmus-Upgrade von Boston Scientific für seine S-ICD-Plattform veranschaulicht, wie Software-Aktualisierungen neue klinische Ansprüche ohne Hardware-Neugestaltung generieren können, die Produktlebenszyklen verlängern und den Marktanteil gegen monitor-agnostische Wearable-Konkurrenten schützen.[3]Boston Scientific, "SMART Pass Klinische Daten," bostonscientific.com

Der Fusions- und Übernahme-Appetit dürfte steigen, da Interoperabilitätsstandards reifen und MDR-Cyber-Klauseln den Compliance-Aufwand eskalieren, was den Vorteil zugunsten von Akteuren kippt, die Zertifizierungskosten über mehrere Produktlinien amortisieren können. Bewertungen berücksichtigen jetzt zunehmend KI-Talentpools und proprietäre Datensätze, was datenreiche Start-ups zu attraktiven Ergänzungszielen für etablierte Akteure macht, die Algorithmusentwicklungspfade stärken möchten.

Führende Unternehmen der vernetzten Medizingeräteindustrie

Honeywell International Inc.

GE HealthCare Technologies Inc.

Abbott Laboratories

Medtronic plc

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Abbotts FreeStyle Libre 2 und 3 erhielten FDA-Freigabe für den Einsatz während Röntgen-, CT- und MRT-Verfahren und beseitigen damit eine wesentliche Workflow-Unterbrechung.

- Januar 2025: Boston Scientific führte die DIRECTSENSE-Technologie im RHYTHMIA HDx-Kartiersystem ein und ergänzte die kardiale Ablation um Echtzeit-Impedanz-Feedback.

- Dezember 2024: Abbott beilegte den weltweiten CGM-Rechtsstreit mit Dexcom und beseitigte damit Unsicherheiten, die die Kategorieinnovation hätten verlangsamen können.

- November 2024: Siemens Healthineers verpflichtete sich zu 250 Millionen EUR für einen neuen Magnetherstellungsstandort in North Oxfordshire zur Sicherung der MRT-Komponentenversorgung.

Umfang des globalen Marktberichts für vernetzte Medizingeräte

Das Internet der medizinischen Dinge ermöglicht medizinischen Geräten die Verbindung mit der Cloud und Anwendungen. Vernetzte Medizingeräte können auch verschiedene tragbare Diagnosewerkzeuge anbieten, die gut für die häusliche Sammlung und Diagnose genutzt werden können. Diese Konnektivität könnte den Nutzen direkt sowohl für Patienten als auch für Gesundheitsdienstleister bringen.

Der Markt für vernetzte Medizingeräte ist nach Anwendung (Verbraucher- (Patienten-) Überwachung, tragbare Geräte, intern eingebettete Geräte und stationäre Geräte) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wert (USD Millionen) für alle oben genannten Segmente angegeben.

| Wi-Fi |

| Bluetooth Low Energy (BLE) |

| Nahfeldkommunikation (NFC) |

| Zigbee |

| Mobilfunk (3G/4G/5G und LPWAN) |

| Sonstiges LPWAN |

| Satelliten-IoT |

| Tragbare externe Geräte |

| Implantierbare Geräte |

| Stationäre Geräte |

| Einweg-/Ingestible-Sensoren |

| Tragbare Diagnosewerkzeuge |

| Fernüberwachung von Patienten |

| Klinischer Betrieb und Workflow-Management |

| Vernetzte Bildgebung |

| Medikamentenmanagement |

| Tele-ITS / Interaktive Medizin |

| Präventiv- und Wellnessprogramme |

| Krankenhäuser und Gesundheitssysteme |

| Ambulante chirurgische Zentren |

| Häusliche Pflegesettings |

| Patienten/Verbraucher |

| Forschungs- und Diagnoselabore |

| Kostenträger/Versicherungsanbieter |

| Regierungs- und Verteidigungseinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat |

| Türkei | ||

| Israel | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

| Nach Konnektivitätstechnologie | Wi-Fi | ||

| Bluetooth Low Energy (BLE) | |||

| Nahfeldkommunikation (NFC) | |||

| Zigbee | |||

| Mobilfunk (3G/4G/5G und LPWAN) | |||

| Sonstiges LPWAN | |||

| Satelliten-IoT | |||

| Nach Gerätetyp | Tragbare externe Geräte | ||

| Implantierbare Geräte | |||

| Stationäre Geräte | |||

| Einweg-/Ingestible-Sensoren | |||

| Tragbare Diagnosewerkzeuge | |||

| Nach Anwendung | Fernüberwachung von Patienten | ||

| Klinischer Betrieb und Workflow-Management | |||

| Vernetzte Bildgebung | |||

| Medikamentenmanagement | |||

| Tele-ITS / Interaktive Medizin | |||

| Präventiv- und Wellnessprogramme | |||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | ||

| Ambulante chirurgische Zentren | |||

| Häusliche Pflegesettings | |||

| Patienten/Verbraucher | |||

| Forschungs- und Diagnoselabore | |||

| Kostenträger/Versicherungsanbieter | |||

| Regierungs- und Verteidigungseinrichtungen | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golf-Kooperationsrat | |

| Türkei | |||

| Israel | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für vernetzte Medizingeräte bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 173,26 Milliarden USD erreichen, was einer CAGR von 14,72 % entspricht.

Welche Konnektivitätstechnologie wächst bei vernetzten Geräten am schnellsten?

Es wird erwartet, dass 5G bis 2031 mit einer CAGR von 26,95 % voranschreitet, da Anwendungsfälle mit extrem niedriger Latenz reifen.

Warum sind häusliche Pflegesettings entscheidend für die künftige Geräteakzeptanz?

Häusliche Überwachung unterstützt alternde Bevölkerungen und reduziert Wiederaufnahmen, was eine CAGR von 20,58 % für das Segment antreibt.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Der Asien-Pazifik-Raum, angetrieben von 140 Milliarden USD an Digitalisierungsausgaben und regulatorischer Harmonisierung, weist mit 26,58 % die höchste regionale CAGR auf.

Welche Region hat den größten Anteil im Markt für vernetzte Medizingeräte?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für vernetzte Medizingeräte.

Wie verändern KI-Funktionen das Wertversprechen vernetzter Geräte?

Prädiktive Analytik verwandelt passive Monitore in Entscheidungsunterstützungswerkzeuge, verbessert Ergebnisse und entlastet die klinische Arbeitslast, was die Kaufattraktivität steigert.

Seite zuletzt aktualisiert am: