Marktgröße und Marktanteil für TIC im Gesundheitswesen und bei Medizinprodukten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.67 Milliarden US-Dollar |

| Marktgröße (2031) | 9.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des TIC-Markts für Gesundheitswesen und Medizinprodukte von Mordor Intelligence

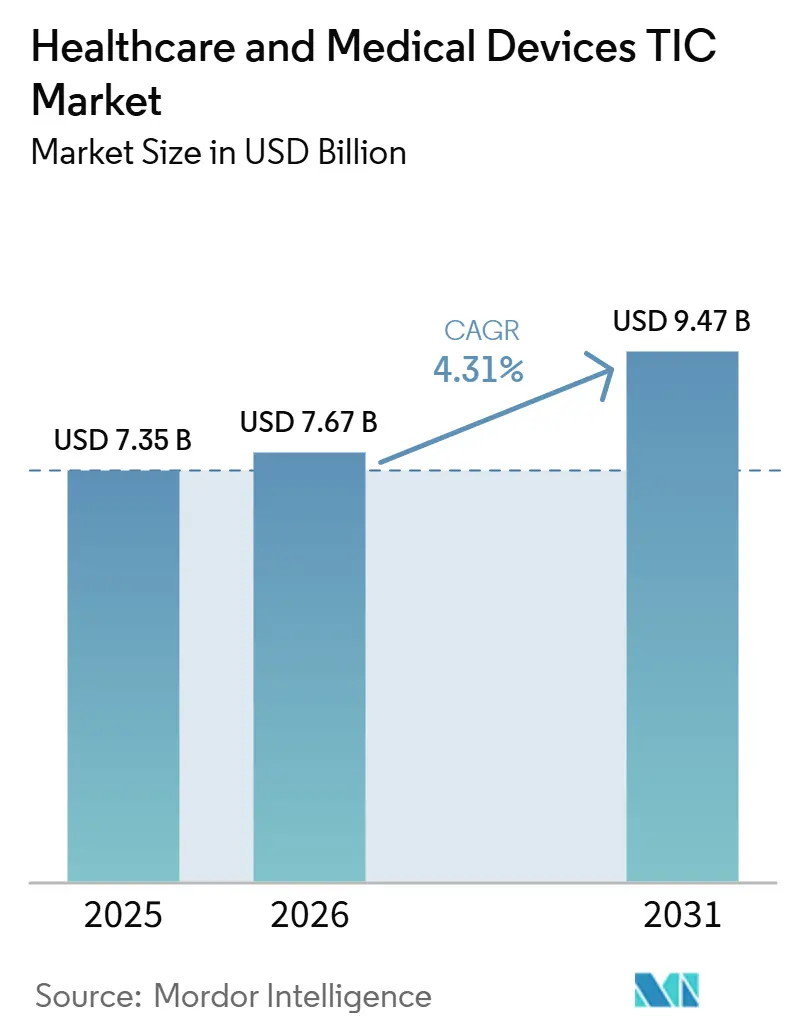

Die Marktgröße für TIC im Gesundheitswesen und bei Medizinprodukten wird voraussichtlich von 7,35 Milliarden USD im Jahr 2025 auf 7,67 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 9,47 Milliarden USD erreichen, was einem CAGR von 4,31 % über den Zeitraum 2026–2031 entspricht. Der TIC-Markt für Gesundheitswesen und Medizinprodukte expandiert, weil die regulatorischen Vorschriften in Nordamerika, Europa und Asien-Pazifik zunehmend strenger und kontinuierlicher werden, wodurch die Einhaltung von Vorschriften zu einem fortlaufenden Servicebedarf statt zu einem einmaligen Zulassungsereignis wird. Die Nachfrage steigt auch, weil Geräteportfolios nun mehr vernetzte Produkte, softwaregestützte Systeme und Kombination aus Arzneimittel und Medizinprodukt umfassen, die eine breitere Palette an Prüf-, Inspektions- und Zertifizierungsschritten über den gesamten Produktzyklus hinweg erfordern. Der TIC-Markt für Gesundheitswesen und Medizinprodukte profitiert auch von einer deutlichen Verlagerung hin zu ausgelagerter Compliance-Unterstützung, da viele Hersteller nun externe Experten dem Aufbau vollständiger interner Kapazitäten in mehreren Rechtsordnungen vorziehen. Länderübergreifende Auditprogramme, die Angleichung von Qualitätssystemen und Verpflichtungen nach dem Inverkehrbringen erhöhen den Wert von Anbietern mit breitem Zulassungsportfolio und Zugang zu benannten Stellen. Gleichzeitig prägen Speziallabore für Sterilisation, Biokompatibilität, Prüfung von Kombinationsprodukten und Cybersicherheit den Wettbewerb, indem sie auf Dienstleistungsebene Marktanteile gewinnen, auch wenn die führenden globalen Gruppen auf Unternehmensebene stark bleiben.

Wichtigste Erkenntnisse des Berichts

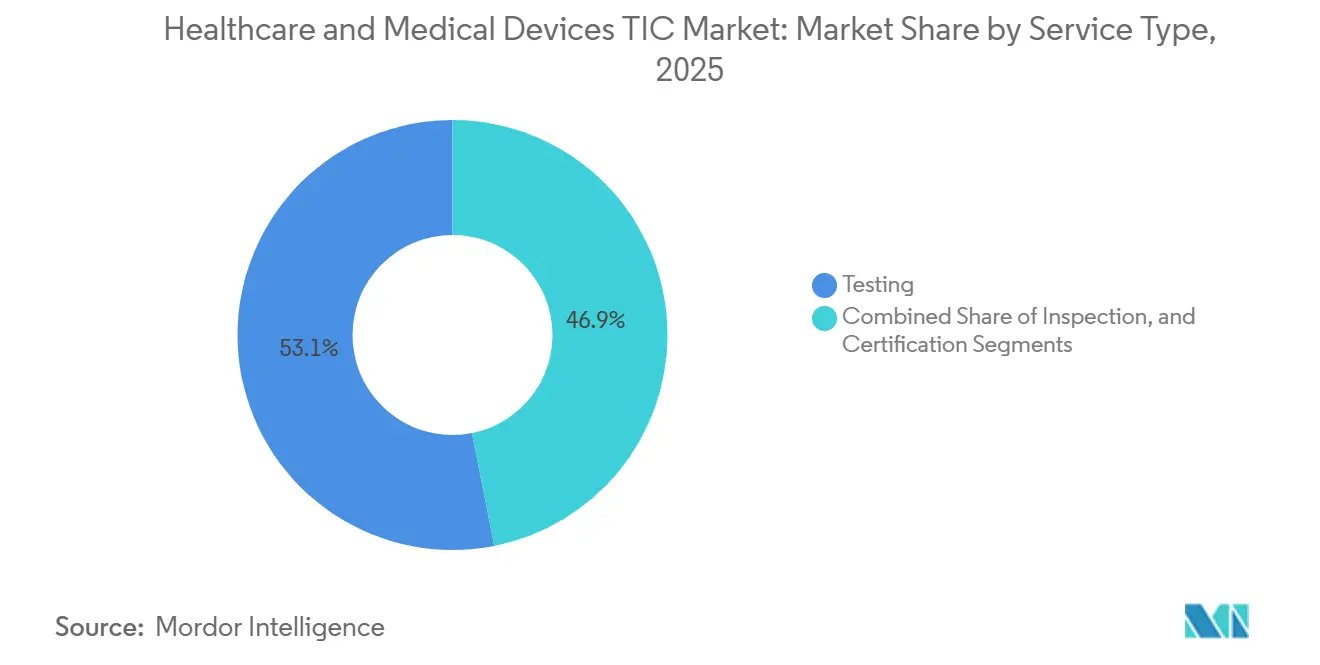

- Nach Dienstleistungsart hielt die Prüfung im Jahr 2025 einen Anteil von 53,11 % am TIC-Markt für Gesundheitswesen und Medizinprodukte, während die Zertifizierung bis 2031 mit einem CAGR von 5,05 % das stärkste Wachstum verzeichnen soll.

- Nach Beschaffungsart entfielen ausgelagerte Dienstleistungen im Jahr 2025 auf einen Anteil von 69,32 % am TIC-Markt für Gesundheitswesen und Medizinprodukte und sollen bis 2031 ebenfalls mit einem CAGR von 4,74 % wachsen.

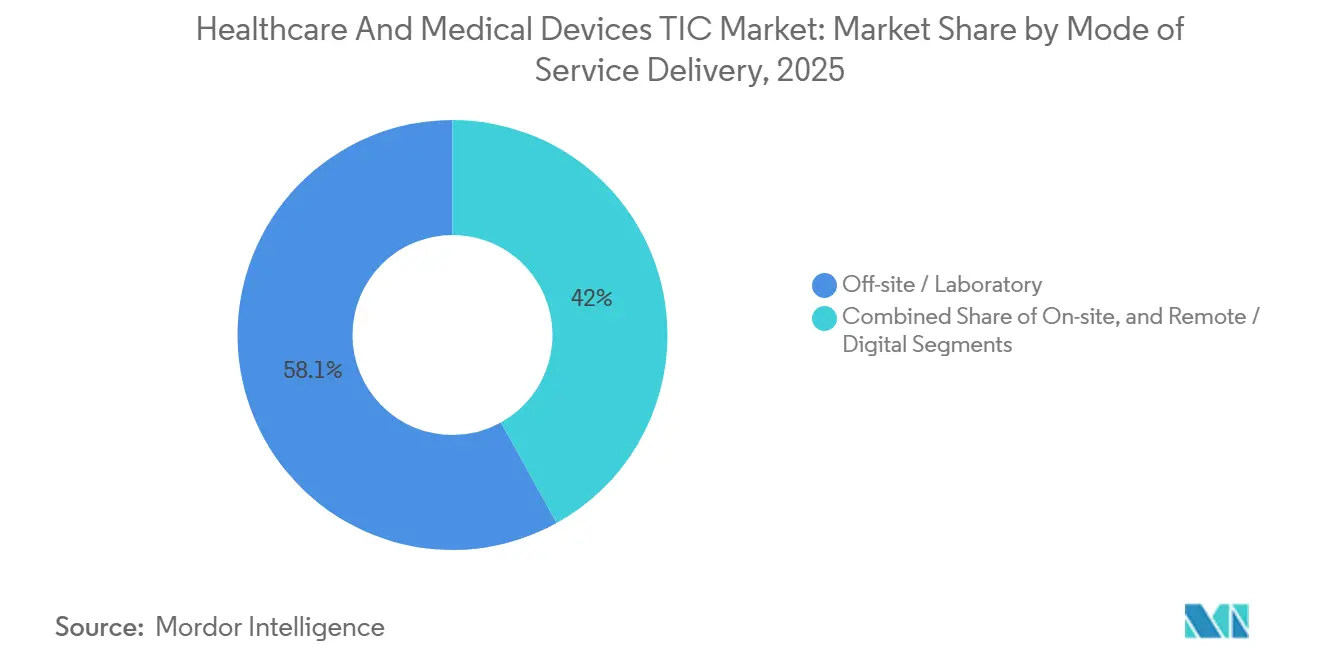

- Nach Art der Leistungserbringung entfielen außerhalb des Standorts und im Labor erbrachte Leistungen im Jahr 2025 auf 58,05 % des TIC-Markts (Prüfung, Inspektion und Zertifizierung) für Gesundheitswesen und Medizinprodukte, während ferngestützte und digitale Leistungserbringung bis 2031 mit einem CAGR von 4,56 % am schnellsten wachsen soll.

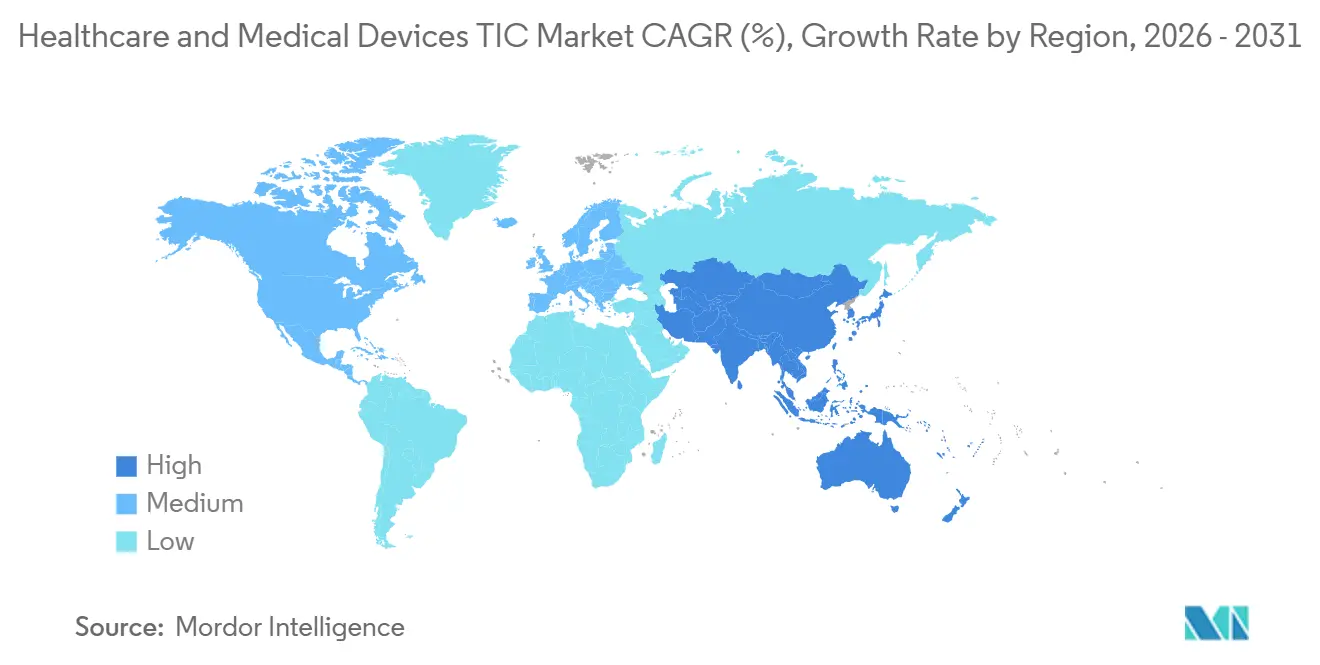

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 44,73 % am TIC-Markt für Gesundheitswesen und Medizinprodukte und soll bis 2031 mit einem regionalen CAGR von 4,87 % ebenfalls das stärkste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im TIC-Markt für Gesundheitswesen und Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler regulatorischer Anforderungen und Marktzugangsanforderungen | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Gerätekomplexität und Prüfbedarf für Kombinationsprodukte | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Auslagerung durch kleine und mittelgroße Medizintechnikunternehmen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau der Fertigungszentren für Medizinprodukte im Asien-Pazifik-Raum | +0.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Softwarevalidierungsaufwand für vernetzte Geräte | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Nachmarktnachweisen und Prüfung der Leistung in der realen Welt | +0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler regulatorischer Anforderungen und Marktzugangsanforderungen

Mehrere Regulierungssysteme durchlaufen derzeit gleichzeitig zunehmend durchsetzungsintensive Phasen, was ein wesentlicher Nachfragetreiber für den TIC-Markt für Gesundheitswesen und Medizinprodukte ist. In den Vereinigten Staaten trat die QMSR am 2. Februar 2026 in Kraft und glich die Qualitätserwartungen an Geräte stärker an ISO 13485 an, was die Bedeutung von Designkontrollen, Lieferantenüberwachung und Softwaredokumentation bei der routinemäßigen Compliance-Arbeit erhöhte.[1]U.S. Food and Drug Administration, "Combination Products Guidance Documents," FDA In Europa führte die Durchführungsverordnung (EU) 2026/977 der Kommission einheitliche Verfahrens- und Qualitätsanforderungen für Konformitätsbewertungstätigkeiten benannter Stellen ein und schuf damit für Hersteller ein formaleres und anspruchsvolleres Prüfumfeld. Die Anforderungen an die technische Dokumentation bleiben unter der EU-MDR ebenfalls umfangreich, und die Best-Practice-Leitlinien von Team-NB aus dem Jahr 2026 zeigen den Umfang der strukturierten Nachweise, die Hersteller für die Konformitätsprüfung zusammenstellen müssen. Dies erhöht den Wert von Anbietern, die Hersteller durch mehrere Regelwerke führen können, anstatt einzelne Prüfprogramme durchzuführen. Infolgedessen entwickelt sich der TIC-Markt für Gesundheitswesen und Medizinprodukte hin zu längeren Kundenbeziehungen, die auf wiederkehrender Compliance-Überwachung statt auf isolierten Zertifizierungsereignissen aufbauen.

Steigende Gerätekomplexität und Prüfbedarf für Kombinationsprodukte

Der TIC-Markt für Gesundheitswesen und Medizinprodukte erhält auch Unterstützung durch die steigende Komplexität von Geräten, insbesondere bei Kombinationen aus Arzneimitteln und Medizinprodukten sowie softwarereichen Plattformen. Im Juni 2025 veröffentlichte die FDA einen Entwurf einer Leitlinie zu den Anforderungen an eindeutige Gerätekennungen für Kombinationsprodukte, was Produkten, die bereits einem komplexen mehrstufigen Prüfpfad unterliegen, eine weitere Dokumentationsebene hinzufügt. Gemäß Artikel 117 der EU-MDR erfordern integrale Kombinationen aus Arzneimittel und Medizinprodukt eine Stellungnahme der benannten Stelle zur Medizinproduktkomponente, was einen neuen Zertifizierungsschritt schafft, der im älteren Rahmen nicht existierte. Ein vernetztes Arzneimittelverabreichungsprodukt kann nun innerhalb desselben Entwicklungszyklus elektrische Sicherheit, Softwarevalidierung, Gebrauchstauglichkeit, Biokompatibilität und arzneimittelbezogene Fertigungsprüfungen erfordern, was die Arbeit häufig auf mehrere Spezialanbieter verteilt. Die FDA klärte auch die Erwartungen an die aktuelle gute Herstellungspraxis für Kombinationsprodukte gemäß 21 CFR Teil 4, was den Umfang der Qualitätssystemdokumentation erweiterte, den Prüfer und Testpartner bewerten müssen. Dies erweitert den Umsatz pro Geräteprogramm und stärkt die Rolle spezialisierter Prüf- und Zertifizierungsunterstützung im TIC-Markt für Gesundheitswesen und Medizinprodukte.

Wachsende Auslagerung durch kleine und mittelgroße Medizintechnikunternehmen

Die wachsende Auslagerung durch kleinere Hersteller bleibt ein stetiger Wachstumshebel für den TIC-Markt für Gesundheitswesen und Medizinprodukte. Die EU-MDR verpflichtet Hersteller zur Benennung einer für die Einhaltung der Regulierungsvorschriften verantwortlichen Person, und diese Rolle stellt Kompetenzanforderungen, die viele kleinere Unternehmen intern über mehrere Märkte hinweg nicht erfüllen können. RQM+ stellte im Jahr 2026 fest, dass Medizintechnikunternehmen zunehmend ausgelagerte und hybride Unterstützung über den gesamten Produktlebenszyklus einsetzen, um Qualitäts-, Regulierungs- und klinische Arbeit zu bewältigen, ohne parallele interne Teams aufzubauen. Die QMSR hat auch die Erwartungen an die Lieferantenqualitätsüberwachung erhöht und die Beziehungen zu externen Partnern formalisiert, wodurch ausgelagerte TIC-Anbieter Teil des regulierten Qualitätssystems statt optionaler Lieferanten werden. ISO 13485 dient auch als Lieferkettenzugangstor für viele Auftragshersteller und Komponentenlieferanten und erweitert damit die Zertifizierungsnachfrage tiefer in die Wertschöpfungskette. Diese Verlagerung macht den TIC-Markt für Gesundheitswesen und Medizinprodukte zu einem stärker eingebetteten Betriebspartner für mittelgroße Hersteller, die eine kontinuierliche Compliance-Unterstützung in den Vereinigten Staaten, Europa und anderen Exportmärkten benötigen.

Zunehmende Rückrufe treiben präventive Prüfausgaben

Die Expansion der Medizinproduktfertigung im gesamten Asien-Pazifik-Raum schafft eine langfristige Nachfragebasis für den TIC-Markt für Gesundheitswesen und Medizinprodukte. Neue Werke in der Region erfordern Prozessvalidierung, Gerätequalifizierung, Sterilisationsvalidierung, Unterstützung bei der technischen Dokumentation und Exportzertifizierung, bevor die vollständige kommerzielle Produktion hochgefahren werden kann. Im Mai 2026 legte Winner Medical den Grundstein für eine neue Produktionsstätte in Vietnam, die globale medizinische Lieferketten durch lokale Fertigung unterstützen soll, was auf neuen Prüf- und Zertifizierungsbedarf im Zusammenhang mit neuen Linien und künftigen Exportprogrammen hinweist. Im April 2026 legte CJ Medtech den Grundstein für eine neue Fabrik in Südkorea zur Erweiterung der Produktion orthopädischer Geräte, was dasselbe Muster investitionsgetriebener Nachfrage nach Qualifizierungs- und Regulierungsdienstleistungen widerspiegelt. Diese Investitionen sind bedeutsam, weil Hersteller in der Region häufig gleichzeitig sowohl inländische Vorschriften als auch Exportmarktanforderungen erfüllen müssen. Dies schafft mehrschichtige Serviceanforderungen und gibt dem TIC-Markt für Gesundheitswesen und Medizinprodukte eine breitere Umsatzbasis pro Anlage, als ein rein inländischer Zulassungsweg schaffen würde.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für mehrjurisdiktionelle Compliance-Programme | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Kapazitätsengpässe bei benannten Stellen und Speziallaboren | -0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Divergierende Cybersicherheitsdokumentationsvorschriften in verschiedenen Rechtsordnungen | -0.3% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der Validierung KI-gestützter Geräte und der Änderungskontrolle | -0.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für mehrjurisdiktionelle Compliance-Programme

Die Kosten für die parallele Durchführung von Compliance-Programmen in den Vereinigten Staaten, der Europäischen Union, dem Vereinigten Königreich, China, Japan und Brasilien bleiben eine echte Einschränkung für den TIC-Markt für Gesundheitswesen und Medizinprodukte. Die 19. Umfrage der Europäischen Kommission zu benannten Stellen zeigte, dass viele MDR-Bewertungen auf Produktebene 13 bis 18 Monate in Anspruch nahmen, was bedeutet, dass Compliance-Budgets nun für längere Zeiträume gebunden sind, bevor Umsätze realisiert werden können. Hersteller, die MDSAP einsetzen, können einige Prüfpfade vereinfachen, aber der anfängliche Zyklus erfordert dennoch mehrere qualifizierte Prüftage an registrierten Standorten, was für Unternehmen mit begrenzter Größe kostspielig bleibt. Kleinere Unternehmen, akademische Ausgründungen und Einzelstandorthersteller verfügen häufig über die schwächsten Compliance-Budgets, auch wenn ihre Produktpipelines technisch stark sind. Dieses Missverhältnis verringert die Anzahl der Programme, die zu einem bestimmten Zeitpunkt in die vollständige Zertifizierungsbereitschaft übergehen. Es bedeutet auch, dass der TIC-Markt für Gesundheitswesen und Medizinprodukte kurzfristig Volumen von kleinen Innovatoren verlieren kann, auch wenn größere Hersteller weiterhin investieren.

Kapazitätsengpässe bei benannten Stellen und Speziallaboren

Kapazitätsengpässe bleiben ein weiteres wichtiges Hemmnis für den TIC-Markt für Gesundheitswesen und Medizinprodukte, insbesondere in Europa und in spezialisierten Laborkategorien. Die 19. Umfrage der Europäischen Kommission verzeichnete 33.175 MDR-Anträge gegenüber 17.549 ausgestellten Zertifikaten bis Dezember 2025, was den Umfang des Rückstands zeigt, den Hersteller und Dienstleister abarbeiten.[2]Europäische Kommission, "Studie zur Unterstützung der Überwachung der Verfügbarkeit von Medizinprodukten auf dem EU-Markt – 19. Umfrage zu benannten Stellen," Europäische Kommission Dieselbe Umfrage ergab, dass 59 % der benannten Stellen Zertifizierungszeiträume von 13 bis 18 Monaten für Bewertungen auf Produktebene meldeten, was die Umsatzrealisierung verzögert, auch wenn die Nachfrage nach Beauftragungen bereits hoch ist. Auf Laborebene können Biokompatibilitätsstudien, Sterilisationsvalidierungen sowie Programme zu Extrahierbaren und Auslaugbaren sequenziell gestapelt werden, was zu langen Übergabezeiten zwischen Arbeitspaketen führt. Diese Verzögerungen verringern den Durchsatz pro Auftrag und können Hersteller dazu veranlassen, Markteinführungs- oder Wiedereinreichungspläne zu verschieben. Dennoch stärkt die Knappheit qualifizierter Prüf- und Testkapazitäten auch die Preissetzungsmacht der leistungsfähigsten Anbieter im TIC-Markt für Gesundheitswesen und Medizinprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Zertifizierungswachstum übertrifft das Volumen im TIC-Umsatzmix

Die Prüfung hielt im Jahr 2025 einen Anteil von 53,11 % am TIC-Markt (Prüfung, Inspektion und Zertifizierung) für Gesundheitswesen und Medizinprodukte, was die Tatsache widerspiegelt, dass jedes neue Produkt oder jeder neue Markteintritt in der Regel mit einem obligatorischen Prüfpaket beginnt. Der TIC-Markt für Gesundheitswesen und Medizinprodukte stützt sich nach wie vor stark auf Prüfungen, da elektrische Sicherheit, Biokompatibilität, elektromagnetische Verträglichkeit, Sterilisationsvalidierung und Softwareverifizierung separate Arbeitsstränge und keine einzige gebündelte Aufgabe sind. Ein einzelnes Gerät kann 6 bis 10 parallele oder sequenzielle Protokolle in akkreditierten Laboren erfordern, bevor das Regulierungsdossier fertig ist, was den Umsatz in die Prüfung vorverlagert, noch bevor die Zertifizierung abgeschlossen ist. Inspektionsdienstleistungen lagen in Bezug auf den Umsatz zwischen Prüfung und Zertifizierung, unterstützt durch Lieferantenaudits, Werksabnahmetests, Wareneingangskontrollen und Aktivitäten zur Überprüfung nach dem Inverkehrbringen. Dieser Teil der TIC-Branche für Gesundheitswesen und Medizinprodukte hat auch von den EU-MDR-Erwartungen für die kontinuierliche Sammlung von Daten nach dem Inverkehrbringen profitiert, was wiederkehrende Inspektionen nach der anfänglichen Markteinführungsphase unterstützt.

Die Zertifizierung ist das am schnellsten wachsende Dienstleistungssegment und soll von 2026 bis 2031 mit einem CAGR von 5,05 % wachsen, was darauf hindeutet, dass sich der Umsatzmix in Richtung Zulassung und systemweiter Sicherstellung verschiebt. Der TIC-Markt für Gesundheitswesen und Medizinprodukte erlebt diese Verschiebung, weil ältere Geräte noch Übergangsarbeit unter der EU-MDR benötigen, während nordamerikanische Qualitätssysteme sich auch stärker an ISO 13485 angleichen. Anbieter mit dem Status einer benannten Stelle sind in der stärksten Position, weil die Zertifizierungsnachfrage für höhere Risikoklassen in engen Zeitfenstern konzentriert ist und Hersteller ohne diese Zulassungen nicht vorankommen können. ISO-13485-Anforderungen erweitern die Zertifizierung auch über Fertiggerätehersteller hinaus auf Auftragshersteller, Komponentenlieferanten und Softwareentwickler, die nun anerkannte Qualitätsnachweise benötigen, um in zugelassenen Lieferketten zu verbleiben. Das MDSAP-Modell schafft eine weitere Anziehungskraft für Unternehmen, die mehrere Rechtsordnungen durch einen einzigen strukturierten Auditzyklus unterstützen können, was Skalierungsakteuren einen Vorteil in der TIC-Branche für Gesundheitswesen und Medizinprodukte verschafft.

Nach Beschaffungsart: Strukturelle Auslagerung beschleunigt sich parallel zur regulatorischen Komplexität

Ausgelagerte Dienstleistungen entfielen im Jahr 2025 auf 69,32 % des Marktanteils im TIC-Markt (Prüfung, Inspektion und Zertifizierung) für Gesundheitswesen und Medizinprodukte und sollen bis 2031 mit einem CAGR von 4,74 % wachsen, was bestätigt, dass die Auslagerung das dominierende Beschaffungsmodell ist. Der TIC-Markt für Gesundheitswesen und Medizinprodukte entwickelt sich in diese Richtung, weil die Aufrechterhaltung vollständiger interner Kapazitäten in den Bereichen Prüfung, Audits, Qualitätssysteminterpretation und grenzüberschreitende Dokumentation für viele Hersteller zu kostspielig wird.

Die QMSR hat die Lieferantenqualitätsüberwachung auch fester in das Qualitätsmanagementsystem eingebettet, was bedeutet, dass ausgelagerte TIC-Partner nun in einem formaleren Compliance-Rahmen statt außerhalb davon sitzen. Unternehmen, die früher auf informelle Laborbeziehungen setzten, benötigen nun strukturiertere Vereinbarungen, klarere Kontrollen und prüfbare Aufzeichnungen für diese Engagements. Dies vertieft die Abhängigkeit von Drittanbietern und macht die Auslagerung zu einem strukturellen Modell statt zu einer kurzfristigen Einkaufsentscheidung.

Nach Art der Leistungserbringung: Digitale Kanäle erweitern den Zugang, ohne Labore zu ersetzen

Die außerhalb des Standorts und im Labor erbrachte Leistung dominierte mit 58,05 % des Umsatzes im Jahr 2025, was zeigt, dass physische Prüfinfrastruktur den TIC-Markt (Prüfung, Inspektion und Zertifizierung) für Gesundheitswesen und Medizinprodukte nach wie vor verankert. Der Grund ist einfach: Biokompatibilitäts-, Sterilisations-, elektrische Sicherheits- und chemische Charakterisierungsarbeiten erfordern kontrollierte Laborumgebungen, rückverfolgbare Standards und validierte Methoden, die nicht virtualisiert werden können. ISO/IEC 17025 bleibt der Maßstab für Laborkompetenz, und das hält akkreditierte physische Kapazitäten im Mittelpunkt regulatorisch relevanter Prüftätigkeiten.[3]Nelson Labs, "Designing a Test Plan That Works Globally - A Medtech Makers Q&A," Nelson Labs Nelson Labs allein unterstützt mehr als 800 Labortests in 15 Einrichtungen, was die erhebliche feste Infrastruktur unterstreicht, die spezialisierte Geräteprüfprogramme trägt. Dies macht die Laborleistungserbringung zum Standardmodus für zulassungskritische Arbeiten, auch wenn Dokumentations- und Auditprozesse zunehmend digital werden.

Ferngestützte und digitale Leistungserbringung ist der am schnellsten wachsende Modus und soll von 2026 bis 2031 mit einem CAGR von 4,56 % wachsen, was zeigt, wie der TIC-Markt für Gesundheitswesen und Medizinprodukte den Zugang durch digitale Arbeitsabläufe erweitert. Digitale Qualitätssysteme, KI-gestützte Dokumentenprüfung und eine größere Akzeptanz von Fernauditelementen helfen Anbietern, kleinere Kunden zu bedienen, die in der Vergangenheit möglicherweise nicht so früh eingebunden wurden. Gleichzeitig bleibt die Leistungserbringung vor Ort wichtig für die Anlagenqualifizierung, Installationsprüfungen, Prozessvalidierung und Werkinspektionen, insbesondere im Asien-Pazifik-Raum, wo neue Fertigungsstandorte weiterhin in Betrieb genommen werden. Nelson Labs hob im April 2026 hervor, dass global ausgerichtete Testplanung zu einer wertschöpfenden Beratungsebene über der physischen Prüfkapazität wird, was die wachsende Verbindung von Laborarbeit und digitaler Planungsunterstützung widerspiegelt. Das Ergebnis ist ein Servicemodell, bei dem digitale Werkzeuge Reichweite und Geschwindigkeit erweitern, akkreditierte Labore aber nach wie vor die zentrale wirtschaftliche Rolle in der TIC-Branche für Gesundheitswesen und Medizinprodukte spielen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 44,73 % am TIC-Markt für Gesundheitswesen und Medizinprodukte und ist mit einem CAGR von 4,87 % bis 2031 auch der am schnellsten wachsende regionale Markt. China bleibt der größte nationale Markt in der Region aufgrund seiner breiten Fertigungsbasis und der Anziehungskraft lokaler Registrierungsanforderungen, die etablierte Prüf- und Zertifizierungskapazitäten begünstigen. Der TIC-Markt für Gesundheitswesen und Medizinprodukte in Asien-Pazifik profitiert auch von einer breiteren Fertigungslandkarte mit starken Investitionen in Indien, Vietnam, Südkorea und Thailand. Jede neue Anlage erhöht die Nachfrage nach Qualifizierung, Validierung, Einreichungsprüfung und Exportkonformität, bevor die Produktion auf kommerzielle Niveaus skaliert werden kann. Im April 2026 legte CJ Medtech den Grundstein für eine neue Fabrik für orthopädische Geräte in Südkorea, was die Art von Werksexpansion widerspiegelt, die die regionale Nachfrage nach Inspektions- und Zertifizierungsdienstleistungen direkt ankurbelt.[4]Asia Business Daily, "Yonghyeon Industrial Complex in Uijeongbu Transforms into Bio Hub - CJ Medtech Co. Breaks Ground on New Factory," The Asia Business Daily

Nordamerika hält die zweitgrößte regionale Position und generiert weiterhin einige der hochwertigsten Aufträge im TIC-Markt für Gesundheitswesen und Medizinprodukte. Die Vereinigten Staaten bleiben der Kern dieser Nachfrage, da sie eine große Forschungs- und Entwicklungsbasis, eine tiefe kommerzielle Pipeline und strenge regulatorische Erwartungen in den Bereichen Software, Cybersicherheit und Qualitätssysteme vereinen. Der FDA-Leitlinienzyklus 2026 erweiterte die Dokumentationspflichten für vernetzte Geräte und Produkte, die nach der Markteinführung auf reale Daten angewiesen sind, und erhöhte damit den Prüf- und Überprüfungsaufwand für Dienstleister. Kanada leitet Hersteller weiterhin zu MDSAP-anerkannten Auditwegen, und Mexiko unterstützt die Prüfnachfrage durch seine Rolle in regionalen Lieferketten, die mit den Vereinigten Staaten verbunden sind. Nordamerika verfügt auch über den tiefsten Pool an Speziallaboren für Biokompatibilität, Cybersicherheit und Kombinationsproduktbewertung, obwohl ein Teil dieser Kapazität nun im Asien-Pazifik-Raum gespiegelt wird, da sich die Fertigung näher an die Endmärkte verlagert.

Europa hält einen bemerkenswerten Anteil am TIC-Markt für Gesundheitswesen und Medizinprodukte und bleibt zentral, da der MDR- und IVDR-Übergang die Compliance-Anforderungen in der gesamten Region weiterhin neu gestaltet. Die 19. Umfrage der Europäischen Kommission zu benannten Stellen bestätigte 33.175 MDR-Anträge und 17.549 ausgestellte Zertifikate bis Dezember 2025, was zeigt, warum die rückstandsgetriebene Unterstützungsnachfrage erhöht bleibt. Deutschland und das Vereinigte Königreich bleiben die größten Einzelmärkte in Europa, und Hersteller, die sowohl die EU als auch das Vereinigte Königreich bedienen, stehen vor zusätzlichem Aufwand, da die Zulassungswege nicht mehr identisch sind. Anbieter wie SGS haben ihre Positionen als benannte Stelle und als im Vereinigten Königreich zugelassene Stelle genutzt, um diese doppelte Anforderung zu erfüllen und damit wiederkehrende regionale Umsätze aus Zertifizierung, Überwachung und Systemaudits zu unterstützen. Der Nahe Osten und Afrika sowie Südamerika bleiben im aktuellen Wert kleiner, aber Krankenhausinvestitionen, wachsende lokale Produktionsambitionen und zunehmende regulatorische Formalisierung geben dem TIC-Markt für Gesundheitswesen und Medizinprodukte eine breitere langfristige geografische Basis.

Wettbewerbslandschaft

Der TIC-Markt für Gesundheitswesen und Medizinprodukte ist mäßig konsolidiert, wobei SGS, Intertek, Bureau Veritas, TÜV SÜD, TÜV Rheinland und Eurofins Scientific durch Größe, Zulassungen und Reichweite als benannte Stellen die oberste Wettbewerbsebene bilden. Der TIC-Markt für Gesundheitswesen und Medizinprodukte begünstigt diese Unternehmen, weil große Medizintechnik-Kunden zunehmend Anbieter bevorzugen, die Prüfung, Audits, Zertifizierung und Dokumentation über mehrere Rechtsordnungen hinweg im Rahmen einer einzigen Geschäftsbeziehung verwalten können. SGS stärkte diese Position im Januar 2026, als es die Übernahme von Applied Technical Services abschloss, einer nordamerikanischen TIC-Plattform mit einem prognostizierten Umsatz von 460 Millionen USD im Jahr 2026. Im Mai 2026 erwarb SGS auch Keystone Bioanalytical, um seine GLP-konformen bioanalytischen Kapazitäten in Nordamerika zu vertiefen und seine Rolle bei der Prüfung über den gesamten Lebenszyklus von Arzneimittelentwicklung und Medizinprodukten zu erweitern. SGS hat auch seine Fähigkeit hervorgehoben, MDR-, IVDR-, UKCA-, MDSAP- und ISO-13485-Wege durch ein einheitliches Modell zu unterstützen, was zeigt, warum eine breite Mehrfachzulassung in diesem Markt so wichtig ist.

Portfoliobewegungen in der obersten Ebene zeigen auch, wie Unternehmen sich innerhalb des TIC-Markts für Gesundheitswesen und Medizinprodukte neu positionieren. UL Solutions unterzeichnete im Jahr 2026 eine Vereinbarung zur Übernahme des Elektro- und Elektronikgeschäfts von Eurofins Scientific, ein Schritt, der die Kapazitäten bei Medizinprodukten, elektromagnetischer Verträglichkeit und Funktests in Europa, dem Nahen Osten und Afrika sowie Asien-Pazifik erweitert. Intertek kündigte im April 2026 eine strategische Überprüfung an, um eine Trennung in 2 unabhängig börsennotierte Unternehmen zu prüfen, was die Organisation und den Einsatz seiner TIC-Vermögenswerte im Gesundheitswesen gegenüber spezialisierten Wettbewerbern verändern könnte.[5]Intertek, "U.S. FDA Reissues Medical Device Cybersecurity Guidance to Align with QMSR," Intertek Element Materials Technology erweiterte im Mai 2026 auch sein Labor in Huntsville und unterstrich damit die Bedeutung regulierter Prüfkapazitäten als Wettbewerbsvorteil in stark regulierten Sektoren, einschließlich Medizinprodukte. Diese Schritte sind bedeutsam, weil Größe allein nicht mehr ausreicht und Anbieter nun gezielte Tiefe in bioanalytischer Arbeit, Funktests, Cybersicherheit und fortgeschrittener Materialcharakterisierung benötigen. Der TIC-Markt für Gesundheitswesen und Medizinprodukte belohnt daher Unternehmen, die breiten regulatorischen Zugang mit selektiver Spezialistenstärke verbinden.

Auch mit starken globalen Marktführern bleibt der Wettbewerb im TIC-Markt für Gesundheitswesen und Medizinprodukte auf Dienstleistungsebene aktiv. Spezialisten wie Nelson Laboratories, NAMSA und Element Materials Technology verteidigen ihre Position weiterhin durch tiefe Kompetenz in Sterilisationsvalidierung, Biokompatibilität sowie Prüfung auf Extrahierbare und Auslaugbare, die generalistischen Netzwerken nicht immer auf demselben Qualitätsniveau entsprechen. Deshalb findet Disruption eher innerhalb spezifischer Prüfkategorien als über die gesamte Anbieterschaft hinweg statt. Die Preissetzungsmacht ist am stärksten, wo der Zugang zu benannten Stellen knapp ist oder wo spezialisierte Laborkapazitäten schwer zu replizieren sind, insbesondere in Europa und bei komplexeren Geräteklassen. Gleichzeitig bleiben digitale Dokumentenprüfung, ferngestützte Auditunterstützung und Cybersicherheitsprüfung offene Bereiche, in denen fokussierte Neueinsteiger die größten Unternehmen im TIC-Markt für Gesundheitswesen und Medizinprodukte noch herausfordern können.

Marktführer im TIC-Bereich für Gesundheitswesen und Medizinprodukte

-

SGS SA

-

Intertek Group plc

-

TÜV SÜD AG

-

Eurofins Scientific SE

-

Bureau Veritas SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: SGS erwarb Keystone Bioanalytical, einen in Philadelphia, Pennsylvania ansässigen GLP-konformen Anbieter von bioanalytischen Prüfdienstleistungen, und stärkte damit seine End-to-End-Dienstleistungen für die Arzneimittelentwicklung und Prüfung über den gesamten Lebenszyklus von Medizinprodukten in Nordamerika, was direkt das Ziel der Strategie 27 vorantreibt, den nordamerikanischen Umsatz zwischen 2023 und 2027 zu verdoppeln.

- Mai 2026: Die Durchführungsverordnung (EU) 2026/977 der Kommission wurde am 5. Mai 2026 im Amtsblatt der EU veröffentlicht und legt einheitliche Qualitätsmanagement- und Verfahrensanforderungen für benannte Stellen im Rahmen der MDR und IVDR fest, einschließlich maximaler Zertifizierungszeiträume und Uhrenstoppregeln, die ab dem 25. Februar 2027 gelten.

- Mai 2026: Element Materials Technology erweiterte sein Labor in Huntsville, Alabama, zu einem strategischen Innovationszentrum und vertiefte die Prüfkapazitäten in stark regulierten Branchen, einschließlich Medizinprodukte. Sein globales Netzwerk umfasst nun mehr als 270 Labore und 8.500 Wissenschaftler, Ingenieure und Technologen.

- April 2026: Intertek kündigte eine strategische Überprüfung an, um zu prüfen, ob eine Trennung in 2 unabhängig börsennotierte Unternehmen, Intertek Testing and Assurance und Intertek Energy and Infrastructure, erfolgen soll, mit erheblichen Auswirkungen auf die Positionierung und den Wettbewerbseinsatz seiner TIC-Vermögenswerte im Gesundheitswesen.

Berichtsumfang des TIC-Markts für Gesundheitswesen und Medizinprodukte

Der Markt für Prüfung, Inspektion und Zertifizierung (TIC) im Gesundheitswesen und bei Medizinprodukten umfasst Dienstleistungen zur Bewertung, Verifizierung, Validierung und Zertifizierung von Gesundheitsprodukten, Medizinprodukten, Geräten, Komponenten, Fertigungsprozessen und Qualitätsmanagementsystemen, um die Einhaltung regulatorischer Anforderungen, Sicherheitsstandards, Leistungsspezifikationen und branchenüblicher Best Practices sicherzustellen. Diese Dienstleistungen unterstützen Hersteller, Gesundheitsdienstleister und andere Interessengruppen bei der Erfüllung nationaler und internationaler Vorschriften, der Verbesserung der Produktqualität, der Risikominderung und der Erleichterung des Marktzugangs.

Der TIC-Bericht für Gesundheitswesen und Medizinprodukte ist segmentiert nach Dienstleistungsart (Prüfung, Inspektion und Zertifizierung), Beschaffungsart (intern und ausgelagert), Art der Leistungserbringung (vor Ort, außerhalb des Standorts/Labor und ferngestützt/digital) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Serviceart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der TIC-Markt für Gesundheitswesen und Medizinprodukte im Jahr 2026?

Der TIC-Markt für Gesundheitswesen und Medizinprodukte beläuft sich im Jahr 2026 auf 7,67 Milliarden USD und soll bis 2031 bei einem CAGR von 4,31 % einen Wert von 9,47 Milliarden USD erreichen.

Welcher Dienstleistungsbereich führt den Umsatz im TIC-Bereich für Gesundheitswesen und Medizinprodukte an?

Die Prüfung führt den Umsatzmix mit einem Anteil von 53,11 % im Jahr 2025 an, da jedes Geräteprogramm mehrere obligatorische Prüfprotokolle vor der Einreichung oder Zulassung benötigt.

Warum wachsen ausgelagerte TIC-Dienstleistungen bei Medizinprodukten schneller?

Ausgelagerte Dienstleistungen hielten im Jahr 2025 einen Umsatzanteil von 69,32 % und wachsen mit einem CAGR von 4,74 %, da kleinere und mittelgroße Hersteller zunehmend auf externe Compliance-Expertise angewiesen sind.

Welche Region ist für die TIC-Nachfrage im Gesundheitswesen und bei Medizinprodukten am stärksten?

Asien-Pazifik führt mit 44,73 % des globalen Umsatzes im Jahr 2025 und ist bis 2031 auch die am schnellsten wachsende Region, unterstützt durch expandierende Fertigung und Exportzertifizierungsanforderungen.

Was treibt die Zertifizierungsnachfrage in diesem Sektor an?

Die Zertifizierung soll mit einem CAGR von 5,05 % wachsen, da ältere Geräte die MDR-Übergangsanforderungen durchlaufen und Hersteller eine breitere ISO-13485- und länderübergreifende Auditabdeckung anstreben.

Wie verändern digitale Dienstleistungen die TIC-Leistungserbringung bei Medizinprodukten?

Ferngestützte und digitale Leistungserbringung ist der am schnellsten wachsende Modus mit einem CAGR von 4,56 %, erweitert jedoch den Zugang und die Geschwindigkeit, anstatt die physische Laborprüfinfrastruktur zu ersetzen.

Seite zuletzt aktualisiert am: