Marktgröße und Marktanteil der Fertigungsunternehmensressourcenplanung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

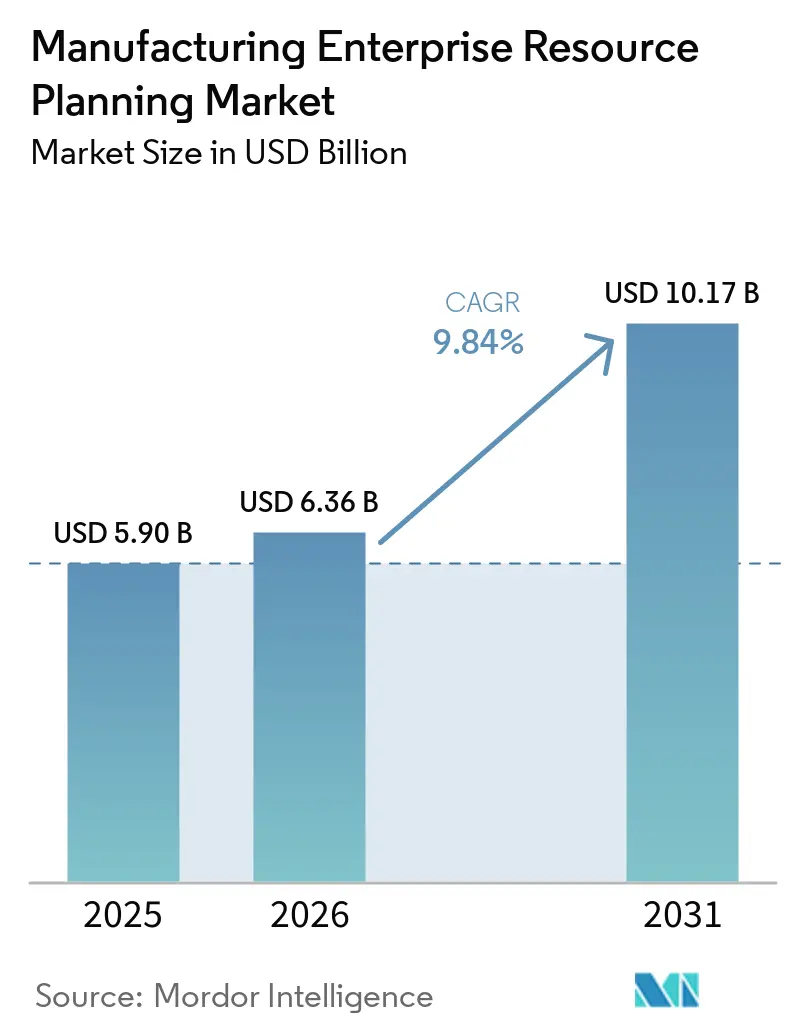

| Marktgröße (2026) | 6.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

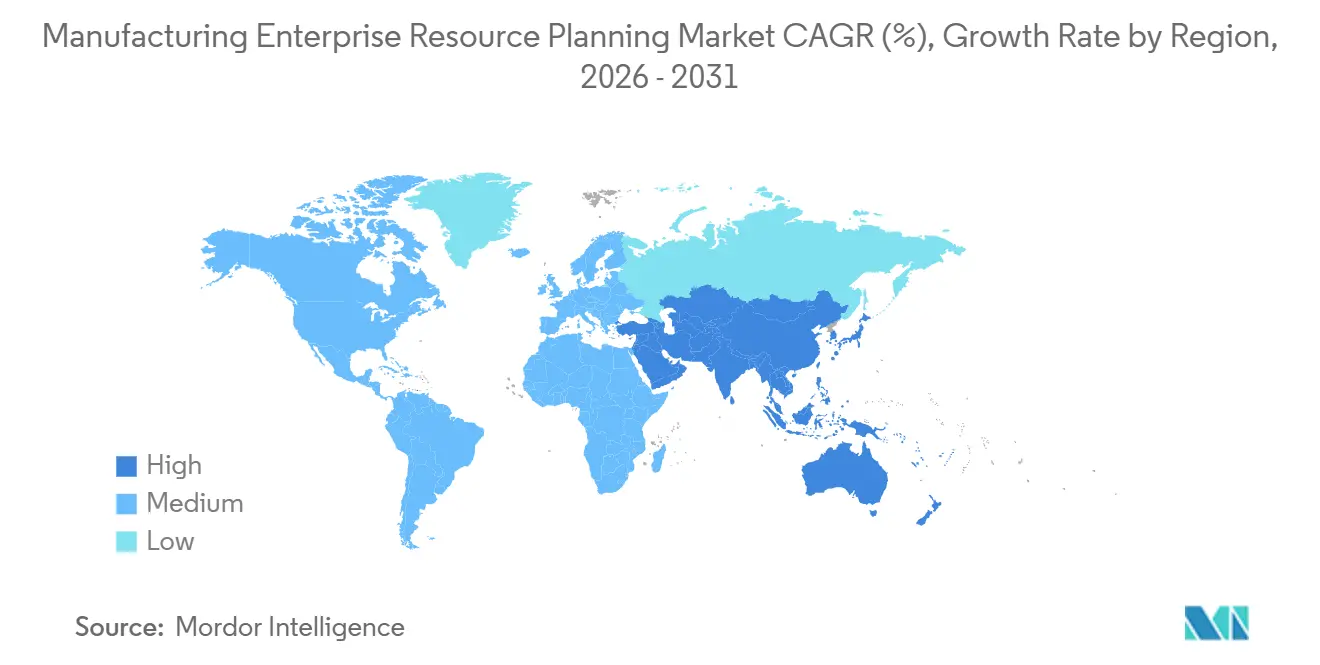

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

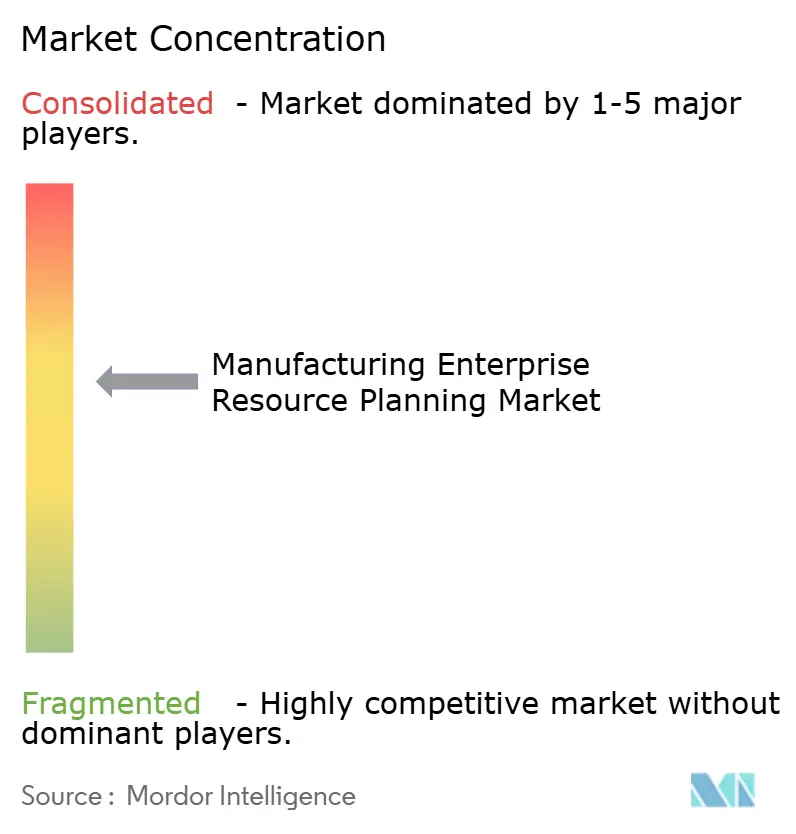

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fertigungsunternehmensressourcenplanung von Mordor Intelligence

Die Marktgröße für Fertigungs-ERP wird voraussichtlich von 5,90 Milliarden USD im Jahr 2025 und 6,36 Milliarden USD im Jahr 2026 auf 10,17 Milliarden USD bis 2031 anwachsen, was einer CAGR von 9,84 % zwischen 2026 und 2031 entspricht. Die wachsende Nachfrage nach integrierter Intelligenz, die IIoT-Telemetrie, prädiktive Analytik und Echtzeit-Lieferkettenorchestrierung zusammenführt, treibt die Akzeptanz sowohl in diskreten als auch in prozessbasierten Fertigungsanlagen voran. Cloud-Bereitstellungen dominieren die aktuellen Ausgaben, doch hybride Architekturen skalieren schnell, da Souveränitätsregeln in der Europäischen Union und China sensible Daten wieder in On-Premise-Umgebungen drängen. Vertikale SaaS-Suiten senken die Einstiegshürden für kleine und mittelständische Hersteller, während der regulatorische Druck zur Rückverfolgbarkeit und ESG-Berichterstattung die ERP-Modernisierung zu einer Compliance-Priorität auf Vorstandsebene macht. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Anbieter einen erheblichen Umsatzanteil kontrollieren und erheblichen Spielraum für branchenspezifische Herausforderer lassen.

Wichtigste Erkenntnisse des Berichts

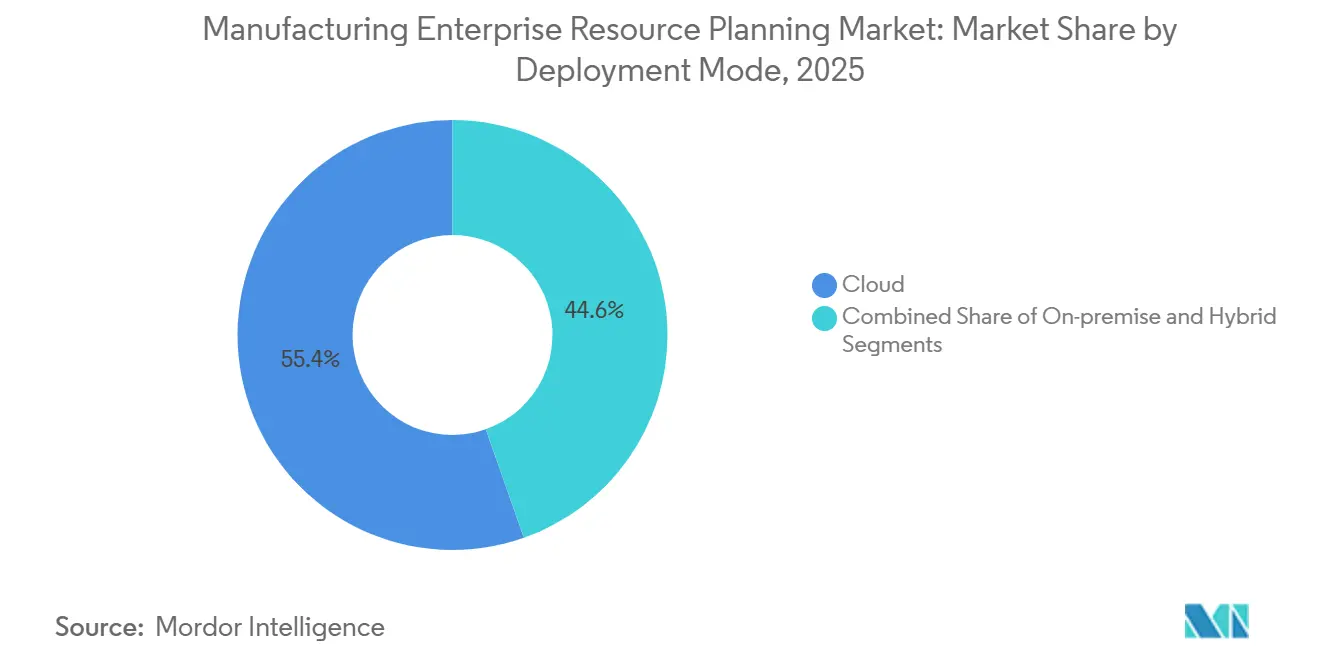

- Nach Bereitstellungsmodell hielt Cloud im Jahr 2025 einen Anteil von 55,40 % der Ausgaben, während Hybrid bis 2031 eine CAGR von 18,00 % verzeichnen soll.

- Nach Unternehmensgröße entfielen auf Großunternehmen 58,30 % des Umsatzes im Jahr 2025, doch KMU werden voraussichtlich mit einer CAGR von 17,00 % über 2026–2031 wachsen.

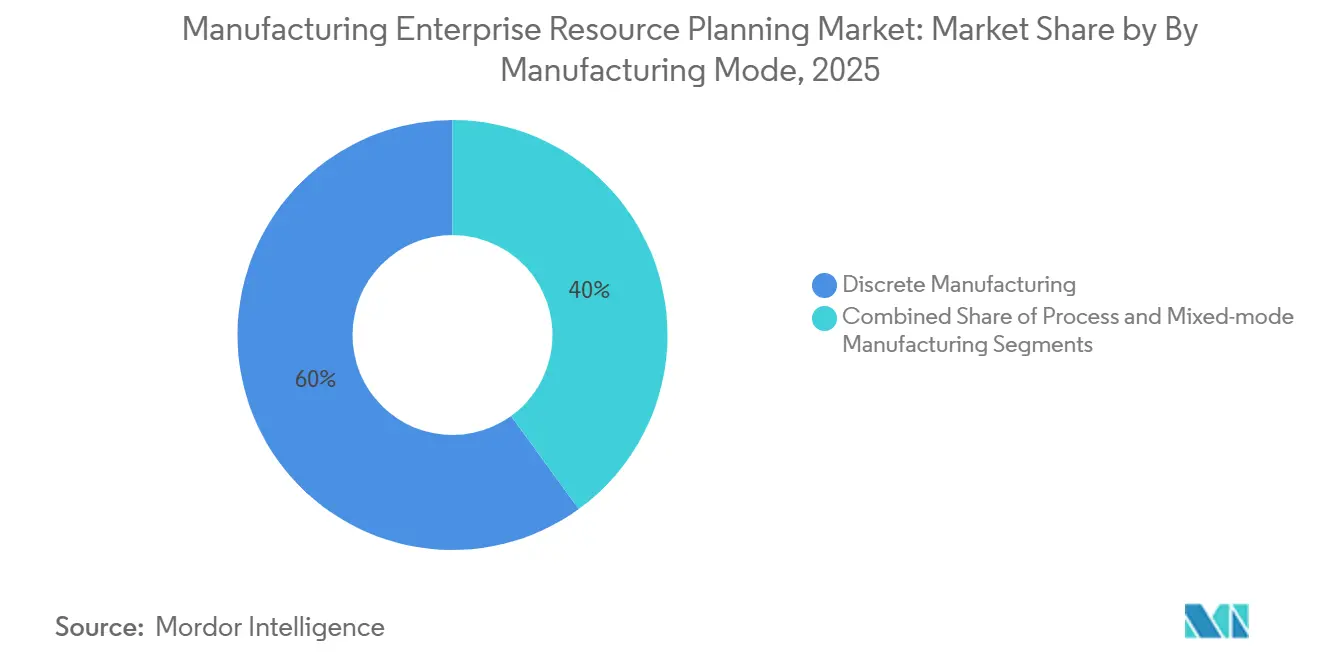

- Nach Fertigungsmodus entfielen auf diskrete Fertigungsbetriebe 60,00 % der Implementierungen im Jahr 2025, während gemischte Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,50 % wachsen werden.

- Nach Endbranchenvertikale führte die Automobilindustrie mit 25,00 % der Ausgaben im Jahr 2025, doch Elektronik und Hochtechnologie sind mit einer CAGR von 10,70 % bis 2031 für die schnellste Expansion positioniert.

- Nach Geografie entfielen auf Nordamerika 38,60 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,80 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fertigungsunternehmensressourcenplanung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Initiativen zur digitalen Transformation in der Fertigung | +2.8% | Global, mit Nordamerika und Europa als führende Regionen bei der Akzeptanz | Mittelfristig (2–4 Jahre) |

| Integration von IIoT und Echtzeit-Analytik mit ERP-Plattformen | +2.3% | Global, APAC als Kern mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Rückverfolgbarkeit und Compliance in globalen Lieferketten | +1.9% | Nordamerika, Europa, pharmazeutische und Lebensmittelzentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu KI-gestützter prädiktiver Wartung und Qualitätsmanagement | +1.6% | Global, konzentriert in den Vertikalen Automobil und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Verbreitung branchenspezifischer SaaS-ERP-Angebote für KMU-Hersteller | +1.4% | Global, besonders stark in nordamerikanischen und europäischen KMU-Clustern | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsberichtspflichten treiben die ERP-Akzeptanz für ESG-Daten voran | +1.2% | Europa (CSRD), Nordamerika (SEC-Klimaregeln), Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Initiativen zur digitalen Transformation in der Fertigung

Hersteller verlagern transaktionale Arbeitslasten in großem Maßstab auf öffentliche Cloud-Infrastrukturen und heben die Cloud-Akzeptanz auf einen Marktanteil von 55,40 % im Jahr 2025. Abonnementpreise eliminieren Vorablizengebühren für mittelständische Unternehmen, und elastisches Computing ermöglicht es global verteilten Design- und Beschaffungsteams, in Echtzeit zusammenzuarbeiten – eine Fähigkeit, die Elektronikazulieferern half, knappe Halbleiter während des Engpasses 2025 innerhalb von Stunden umzuleiten. Subventionsprogramme der Vereinigten Staaten im Rahmen des CHIPS and Science Act erfordern Fähigkeiten für digitale Zwillinge und Cloud-Analytik und machen die Modernisierung zu einer Voraussetzung für Bundesförderungen[1]US-Handelsministerium, „Ein Jahr später: Der CHIPS and Science Act fördert amerikanische Wettbewerbsfähigkeit, Innovation und nationale Sicherheit”, commerce.gov. Die europäische Maschinenverordnung 2023/1230 setzt einen ähnlichen Ton, indem sie bis 2026 digitale Produktpässe vorschreibt. Um Souveränitätsbedenken auszugleichen, behalten Werke Rezepturen lokal vor Ort, während sie die Bedarfsplanung in die Cloud auslagern, was die erwartete CAGR von 18,00 % für hybride Bereitstellungen unterstützt.

Integration von IIoT und Echtzeit-Analytik mit ERP-Plattformen

Terabytes an Sensordaten von CNC-Maschinen und Montagerobotern liegen oft außerhalb der Planungszyklen, doch moderne ERP-Suiten verarbeiten nun MQTT- und OPC-UA-Datenströme, um prädiktive Wartung auszulösen und Aufträge automatisch neu zu planen. Tier-1-Automobilzulieferer, die diese Verbindung herstellten, reduzierten ungeplante Ausfallzeiten im Jahr 2025 und verbesserten so die Pünktlichkeit der Lieferungen und ihren Status als bevorzugte Lieferanten. APAC-Elektronikmonteure führen die Akzeptanz aufgrund von High-Mix-Linien an, bei denen Ausbeuteverluste kostspielig sind. Edge-Gateways behalten millisekunden-sensitive Steuerungslogik vor Ort, während zusammengefasste KPIs an Cloud-ERP-Dashboards übermittelt werden, was beweist, dass Latenz und Erkenntnisgewinn in einer gestuften Architektur koexistieren können.

Regulatorischer Druck für Rückverfolgbarkeit und Compliance in globalen Lieferketten

Serialisierungsvorschriften wie der US-amerikanische DSCSA und die EU-Richtlinie über gefälschte Arzneimittel verpflichten Arzneimittelhersteller, jeder verkaufsfähigen Einheit eindeutige Identifikatoren zuzuweisen – eine Belastung, die mit Tabellenkalkulationen nicht tragbar ist[2]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Drug Supply Chain Security Act (DSCSA)”, fda.gov. Lebensmittelhersteller stehen vor parallelen Anforderungen gemäß der FSMA-Rückverfolgbarkeitsregel von 2026. ERP-Systeme automatisieren die Herkunftsdatenerfassung, verknüpfen Fläschchen mit Paletten und stellen APIs für die Verifizierung durch Drittlogistiker bereit, wodurch der Compliance-Aufwand um bis zu 50 % reduziert wird. Luft- und Raumfahrt- sowie Verteidigungsunternehmen müssen zudem AS9100-Herkunftsnachweise und ITAR-Daten protokollieren, was die Rückverfolgbarkeit zu einem entscheidenden Auswahlkriterium für multinationale Rollouts macht.

Verlagerung hin zu KI-gestützter prädiktiver Wartung und Qualitätsmanagement

In ERP-Qualitätsmodulen eingebettete Modelle des maschinellen Lernens vergleichen Live-Sichtprüfungsdaten mit historischen Mustern und warnen Bediener, bevor Abweichungen zu Defekten führen. Automobilstanzwerke verzeichneten im Jahr 2025 einen deutlichen Anstieg der Erstdurchlaufausschüsse. Ähnliche Algorithmen prognostizieren Lager- oder Dichtungsausfälle anhand von Vibrationsspektren und Ölanalysen und ermöglichen so eine zustandsbasierte statt einer periodischen Instandhaltung. Da die Modelle im Planungssystem integriert sind, lösen markierte Anlagen automatisch eine Neuplanung aus und beseitigen die Fragmentierung, die eigenständige Zustandsüberwachungssysteme behinderte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und komplexe Implementierung für Werke mit umfangreichem Altbestand | -1.8% | Global, besonders ausgeprägt in nordamerikanischen und europäischen Brownfield-Standorten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und geistigem Eigentumsdiebstahl bei Cloud-basierten Bereitstellungen | -1.3% | Global, verstärkt in den Bereichen Luft- und Raumfahrt, Verteidigung und Halbleiter | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten ERP-Implementierungsfachleuten in Fertigungszentren | -0.9% | Nordamerika, Europa, ausgewählte Metropolen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Organisatorischer Veränderungswiderstand und Störung etablierter Produktionsabläufe | -0.7% | Global, konzentriert in familiengeführten und gewerkschaftlich organisierten Betrieben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und komplexe Implementierung für Werke mit umfangreichem Altbestand

Brownfield-Anlagen, die noch drei Jahrzehnte alte Steuerungen betreiben, sehen sich mit Integrationskosten konfrontiert, die 40–60 % über Greenfield-Benchmarks liegen, da proprietäre Protokolle individuelle Middleware erfordern. Eine Umfrage aus dem Jahr 2025 ergab, dass 38 % der nordamerikanischen Werke MS-DOS-Shopfloor-Systeme verwenden, die keinen Live-Datenaustausch ermöglichen und manuelle Paralleleingaben erzwingen, die die Automatisierungsgewinne zunichte machen. [3]Manufacturing Leadership Council, „State of Manufacturing Technology Report 2025”, manufacturingleadershipcouncil.com Der Ersatz veralteter Automatisierung übersteigt häufig das Softwarebudget, sodass sich Projekte über 24–36 Monate erstrecken, während Berater undokumentierte Anpassungen rückentwickeln, was Kapital bindet und die Produktion während der Umstellungsphasen beeinträchtigt.

Bedenken hinsichtlich Cybersicherheit und geistigem Eigentumsdiebstahl bei Cloud-basierten Bereitstellungen

Ransomware-Vorfälle gegen die Fertigungsindustrie stiegen zwischen 2024 und 2025 um 150 %, wobei Angreifer ERP-Portale ausnutzten, um die Produktion zu stoppen und Zahlungen zu fordern. Luft- und Raumfahrt- sowie Verteidigungsunternehmen kämpfen zudem mit ITAR-Datenbeschränkungen, die FedRAMP-genehmigte Regionen oder On-Premise-Enklaven erfordern, was Kosten und architektonische Komplexität erhöht.[4]US-Verteidigungsministerium, „Cybersecurity Maturity Model Certification (CMMC)”, acq.osd.mil Halbleiterfabriken befürchten die Exfiltration von Designdateien, was die Cloud-Akzeptanz trotz potenzieller Effizienzgewinne verlangsamt. Diese Risiken untermauern den Aufstieg hybrider Strategien, die sensibles geistiges Eigentum vor Ort isolieren und weniger kritische Arbeitsabläufe in die Cloud verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid gewinnt angesichts von Souveränitätsvorgaben an Bedeutung

Die Marktgröße für Fertigungs-ERP bei hybriden Bereitstellungen wächst mit einer CAGR von 18,00 %, da Unternehmen Cloud-Agilität mit Datenschutzgesetzen in Einklang bringen. Im Jahr 2025 hielt Cloud einen Anteil von 55,40 % am Markt für Fertigungs-ERP, doch Werke in regulierten Sektoren wie Verteidigung und Pharmazeutika bevorzugen weiterhin On-Premise-Kontrolle für exportkontrollierte Daten. Die europäische DSGVO und das chinesische Cybersicherheitsgesetz halten Rezepturen und Kundendateien innerhalb nationaler Grenzen und drängen Unternehmen zu gestuften Architekturen, die anonymisierte Planungsdaten in öffentliche Cloud-Analyse-Engines synchronisieren.

Edge-Gateways verarbeiten Telemetrie im Millisekundenbereich lokal und übermitteln dann aggregierte KPIs an Cloud-Dashboards. Da Anbieter containerisierte Dienste liefern, die überall dort laufen, wo Rechenkapazität vorhanden ist, hat sich Hybrid als Standardkompromiss etabliert, insbesondere für multinationale Automobilhersteller, die mit unterschiedlichen Jurisdiktionsregeln jonglieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU beschleunigen die Cloud-Akzeptanz

Großunternehmen machen nach wie vor den Großteil der Einkäufe aus, doch KMU sind die am schnellsten wachsende Gruppe im Markt für Fertigungs-ERP mit einer CAGR von 17,00 %. Abonnementmodelle eliminieren die Investitionshürde von 500.000 USD bei unbefristeten Lizenzen, während vorkonfigurierte vertikale SaaS-Suiten die Implementierung von 18 Monaten auf etwa 8 Wochen verkürzen. Greenfield-Betriebe mit minimalem Altbestand wechseln direkt zu mobil-nativen Oberflächen und befreien Vorgesetzte von Desktop-Workstations.

Nachfolgeplanungsdruck treibt ebenfalls die Digitalisierung voran, da scheidende Gründer Shopfloor-Wissen in Software kodifizieren, um Käufer anzuziehen. Regionale Förderprogramme in den Vereinigten Staaten und Europa senken das Modernisierungsrisiko für kleinere Werke weiter und beschleunigen den Schwenk zur Cloud.

Nach Fertigungsmodus: Gemischte Plattformen konvergieren Prozess- und Diskretfertigung

Diskrete Fertigungsbetriebe machten im Jahr 2025 60,00 % der Bereitstellungen im Markt für Fertigungs-ERP aus, doch gemischte Lösungen holen mit einer CAGR von 11,50 % auf. Pharmaunternehmen kombinieren nun die chargenweise Fläschchenabfüllung und die kontinuierliche API-Synthese in einem einzigen Hauptbuch für die Genealogieberichterstattung. Lebensmittelhersteller kombinieren kontinuierliche Pasteurisierung mit diskreter Verpackung und benötigen Allergen-Tracking und einheitenbasierte Kalkulation in derselben Datenbank.

Einheitliche Plattformen beseitigen den Doppel-ERP-Overhead, der zuvor manuelle Finanzkonsolidierung und doppelte Stammdaten erzwang. Anbieter, die prozessspezifische Logik, Haltbarkeitskontrolle, Fanggewichtshandhabung und diskrete Kerne einbetten, profitieren von dieser Wachstumswelle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbranchenvertikale: Elektronik übertrifft das Wachstum der Automobilindustrie

Die Automobilindustrie behielt im Jahr 2025 einen Ausgabenanteil von 25,00 % aufgrund der Komplexität von Elektrofahrzeug-Stücklisten und IATF-16949-Qualitätsstandards. Dennoch entwickeln sich Elektronik und Hochtechnologie mit einer prognostizierten CAGR von 10,70 % weiter, da der EU-Chips-Act strenge Rückverfolgbarkeitsanforderungen auferlegt und Smartphone-Hersteller die Design-to-Shelf-Zyklen verkürzen. Luft- und Raumfahrt sowie Verteidigung suchen AS9100-konforme Module und ITAR-Schutzmaßnahmen, während die pharmazeutische Serialisierung gemäß DSCSA ERP-Upgrades unvermeidlich macht.

Lebensmittel- und Getränkeunternehmen setzen Rückverfolgbarkeitsfunktionen im Vorfeld der FSMA-Regel von 2026 ein. Industriemaschinenbau und Auftragsfertiger verlassen sich auf erweiterte Konfiguratoren innerhalb des ERP, um Variantenkomplexitäten zu verwalten, die Massenproduktionssuiten nicht nativ bewältigen können.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 38,60 % des globalen Umsatzes, da die Anreize des CHIPS and Science Act Förderungen an cloudbasierte digitale Zwillinge knüpften und Halbleiterwerke dazu veranlassten, von Anfang an auf moderne ERP-Systeme zu standardisieren. Reshoring-Bemühungen und Mexikos Nearshoring-Boom erweitern standardisierte Plattformen entlang der NAFTA-Handelskorridore, während kanadische Fabriken Kohlenstoff-Tracking-Funktionen einführen, um sich auf mögliche Grenzausgleichsabgaben vorzubereiten.

Europa investiert stark, um das Scope-3-Emissionsoffenlegungsmandat der CSRD zu erfüllen, das ERP zum Daten-Backbone für die Kohlenstoffbuchhaltung macht. Deutschlands Industrie 4.0 und die Anforderung digitaler Pässe der Maschinenverordnung beschleunigen die Ausgaben in Automobil- und Maschinenbauclustern. Südeuropäische Werke nutzen EU-Digitalisierungsfonds, um Abonnementgebühren auszugleichen und die digitale Kluft zum Norden zu verringern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,80 %. Indien verknüpft Auszahlungen aus dem Production-Linked-Incentive-Programm mit ERP-gesteuerter Produktionsberichterstattung. China schreibt inländische ERP-Systeme für staatseigene Unternehmen vor, um den Abfluss geistigen Eigentums einzudämmen, und öffnet damit die Tür für lokale Anbieter. Südostasiatische Auftragshersteller führen Cloud-Suiten ein, um die Echtzeit-Transparenzstandards der Elektronik-OEMs zu erfüllen. Südamerika, der Nahe Osten und Afrika bleiben zusammen kleiner, zeigen jedoch Hotspots rascher Akzeptanz, insbesondere in der GCC-Petrochemie und brasilianischen Elektrofahrzeug-Lieferketten.

Wettbewerbslandschaft

Fünf globale Anbieter – SAP, Oracle, Microsoft, Infor und Epicor – hielten im Jahr 2025 einen erheblichen Marktanteil. Sie verfolgen eine breite Strategie und bieten PLM, HCM und Analytik in einheitlichen Suiten an, die globale Accounts binden. Vertikale Herausforderer wie Plex und SYSPRO betonen Domänentiefe und liefern vorkonfigurierte Workflows für Automobilzulieferer oder FDA-konforme Lebensmittelwerke, die kostspielige Anpassungen reduzieren.

Partnerschaften zwischen ERP- und Automatisierungsanbietern, veranschaulicht durch Rockwell Automations FactoryTalk-Integrationen, vereinfachen die SPS-Datenerfassung und verkürzen Brownfield-Zeitpläne. Weißer Fleck liegt in gemischten Plattformen, die Prozess- und Diskretlogik verbinden, sowie in KI-nativen Architekturen, die Echtzeit-Anomalieerkennung ohne aufgesetzte Analytik ermöglichen.

Sicherheitszertifizierungen wie ISO 27001 und CMMC werden zu Pflichtanforderungen für Luft- und Raumfahrtausschreibungen und erhöhen die Einstiegshürden für kleinere Unternehmen. Hyperscale-Cloud-Anbieter bündeln nun ERP, IoT und Analytik als Plattformdienste und drohen, traditionelle Software zu verdrängen, wenn OEMs für das Lieferanten-Onboarding auf diese Ökosysteme umschwenken.

Marktführer im Bereich Fertigungsunternehmensressourcenplanung

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Epicor Software Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: SAP veröffentlichte SAP S/4HANA Cloud für nachhaltige Fertigung und fügte Echtzeit-Kohlenstoff-Fußabdruck-Tracking und automatisierte Scope-3-Berichterstattung hinzu.

- Januar 2026: Microsoft startete Dynamics 365 Supply Chain Center, einen Kontrollturm, der Azure OpenAI nutzt, um Störungen zu erklären und Expressfrachtkosten um bis zu 25 % zu senken.

- November 2025: Oracle erwarb Traverse Systems für mehr als 400 Millionen USD und integrierte Edge-IoT-Middleware in Oracle Fusion Cloud Manufacturing.

- September 2025: Infor kooperierte mit Siemens, um CloudSuite Industrial mit Opcenter MES vorab zu integrieren und die Implementierungstestzeit zu verkürzen.

Berichtsumfang des globalen Marktes für Fertigungsunternehmensressourcenplanung

Der Markt für Fertigungsunternehmensressourcenplanung (ERP) umfasst integrierte Softwarelösungen, die zentrale Fertigungsgeschäftsprozesse verwalten und optimieren, darunter Produktionsplanung, Bestandskontrolle, Beschaffung, Finanzen und Lieferkettenoperationen. Diese Systeme ermöglichen Echtzeit-Transparenz, Prozessautomatisierung und datengestützte Entscheidungsfindung in diskreten, prozessbasierten und gemischten Fertigungsumgebungen.

Der Bericht zur Fertigungsunternehmensressourcenplanung ist segmentiert nach Bereitstellungsmodell (Cloud, On-Premise, Hybrid), Unternehmensgröße (Großunternehmen, KMU), Fertigungsmodus (diskret, prozessbasiert, gemischt), Endbranchenvertikale (Automobil, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Hochtechnologie, Lebensmittel und Getränke, Industriemaschinen, Pharmazeutika, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten, Afrika).

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Diskrete Fertigung |

| Prozessfertigung |

| Gemischte Fertigung |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Hochtechnologie |

| Lebensmittel und Getränke |

| Industriemaschinen |

| Pharmazeutika |

| Sonstige Endbranchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Fertigungsmodus | Diskrete Fertigung | |

| Prozessfertigung | ||

| Gemischte Fertigung | ||

| Nach Endbranchenvertikale | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Hochtechnologie | ||

| Lebensmittel und Getränke | ||

| Industriemaschinen | ||

| Pharmazeutika | ||

| Sonstige Endbranchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Fertigungs-ERP bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 9,84 % wächst und bis Ende des Zeitraums einen Wert von 10,17 Milliarden USD erreicht.

Welches Bereitstellungsmodell gewinnt unter Datensouveränitätsregeln an Bedeutung?

Hybride Bereitstellungen steigen mit einer CAGR von 18,00 %, da sie sensible Daten lokal halten und gleichzeitig Cloud-Analytik nutzen.

Warum setzen kleine und mittelständische Hersteller jetzt auf ERP?

Abonnementpreise und vertikale SaaS-Vorlagen reduzieren den Kapitalaufwand und verkürzen die Implementierungszeiträume auf bis zu acht Wochen.

Welche Vorschriften treiben die ERP-Akzeptanz im Lebensmittelsektor voran?

Die FSMA-Rückverfolgbarkeitsregel von 2026 erfordert eine lückenlose Chargenverfolgung, die Tabellenkalkulationen nicht unterstützen können, was ERP-Upgrades vorantreibt.

Welche Region zeigt das schnellste zukünftige Wachstum für Fertigungs-ERP?

Asien-Pazifik, angeführt von Indien und China, wird voraussichtlich bis 2031 mit einer CAGR von 8,80 % wachsen.

Seite zuletzt aktualisiert am: