Marktgröße und Marktanteil für medizinische Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.9 Milliarden US-Dollar |

| Marktgröße (2031) | 5.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

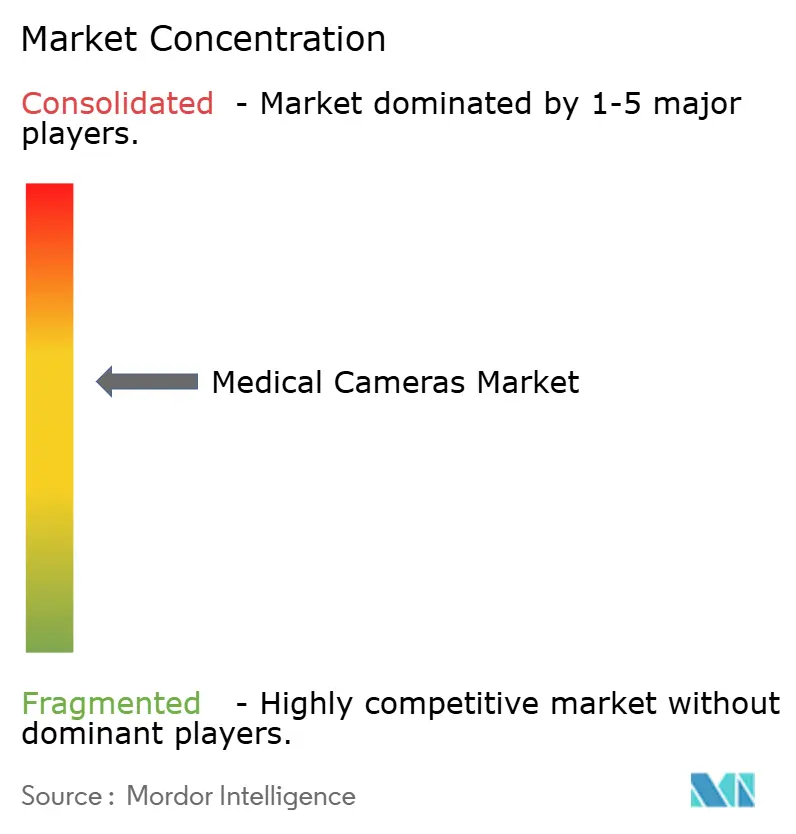

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Kameras von Mordor Intelligence

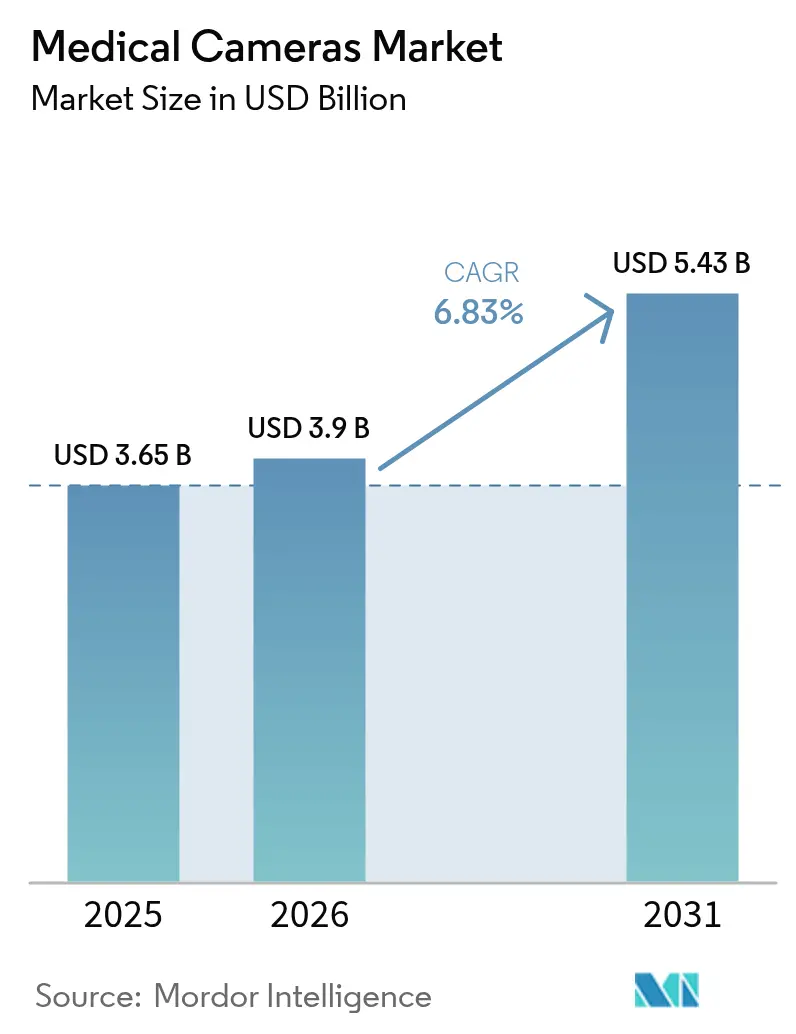

Die Marktgröße des Marktes für medizinische Kameras soll von 3,65 Milliarden USD im Jahr 2025 auf 3,9 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,83 % über den Zeitraum 2026–2031 5,43 Milliarden USD erreichen.

Diese Expansion wird durch den Übergang von Standardauflösung zu Ultra-High-Definition 4K- und 8K-Visualisierung, den Aufstieg der minimal-invasiven Chirurgie sowie ein stetiges Verfahrenswachstum in der Onkologie, Kardiologie und Gastroenterologie vorangetrieben. Die Nachfrage nach Einweg- und Kapselendoskopen steigt, da die Infektionskontrollprotokolle verschärft werden, während Krankenhäuser Technologie-Upgrades anstreben, die Operationszeiten verkürzen und die Patientengenesung beschleunigen. Der asiatisch-pazifische Raum gewinnt an Bedeutung, da staatliche Programme die heimische Medizingeräteherstellung fördern, während Nordamerika aufgrund der frühen Einführung von Premium-Bildgebungsplattformen die größte installierte Basis behält. Der Wettbewerbsschwerpunkt liegt auf der Integration von künstlicher Intelligenz (KI) in Kamera-Ökosysteme, um automatisierte Läsionserkennung und Echtzeit-Gewebecharakterisierung zu ermöglichen.

Wichtigste Erkenntnisse des Berichts

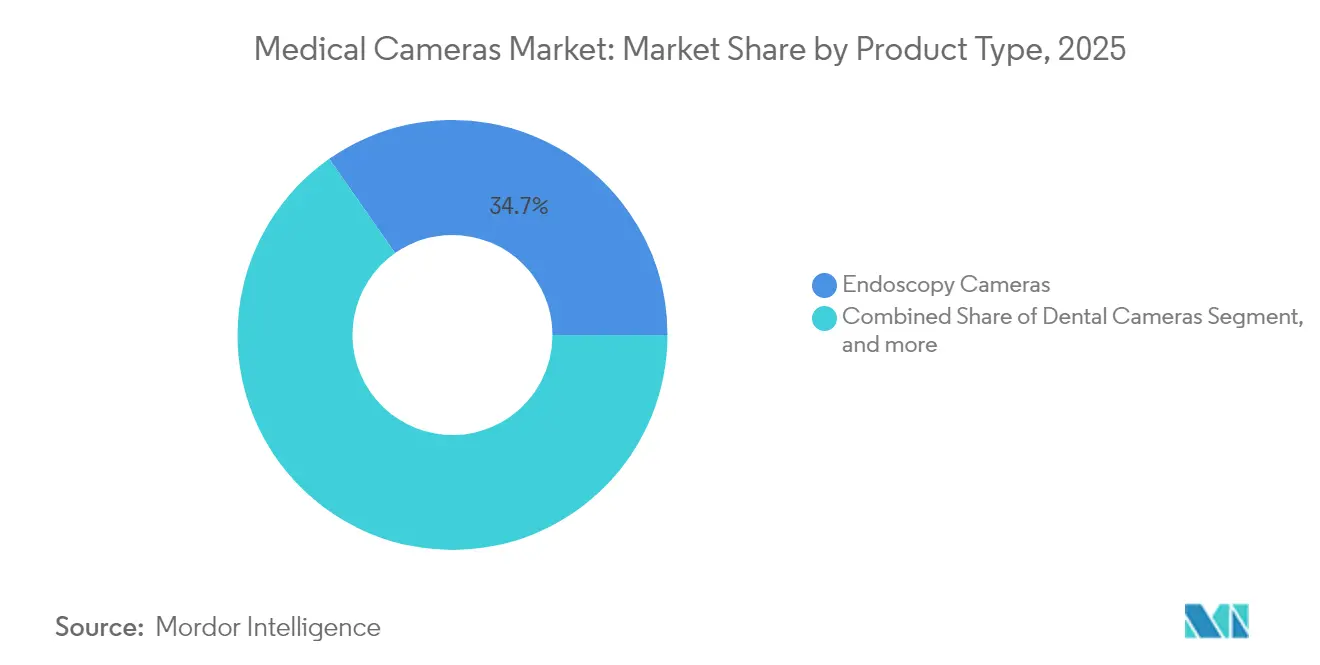

- Nach Produkttyp hielten Endoskopiekameras im Jahr 2025 einen Marktanteil von 34,72 % am Markt für medizinische Kameras; Kapsel- und Einweg-Endoskopiekameras verzeichnen bis 2031 eine CAGR von 7,76 %.

- Nach Auflösung entfielen im Jahr 2025 48,21 % der Marktgröße für medizinische Kameras auf High-Definition-Systeme, während 4K/8K-Plattformen bis 2031 mit einer CAGR von 8,34 % expandieren.

- Nach Sensortechnologie führte CMOS im Jahr 2025 mit einem Anteil von 63,84 % an der Marktgröße für medizinische Kameras, während sCMOS die schnellste CAGR von 9,05 % verzeichnet.

- Nach Endnutzer entfielen im Jahr 2025 54,21 % des Umsatzanteils auf Krankenhäuser; ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 7,9 %.

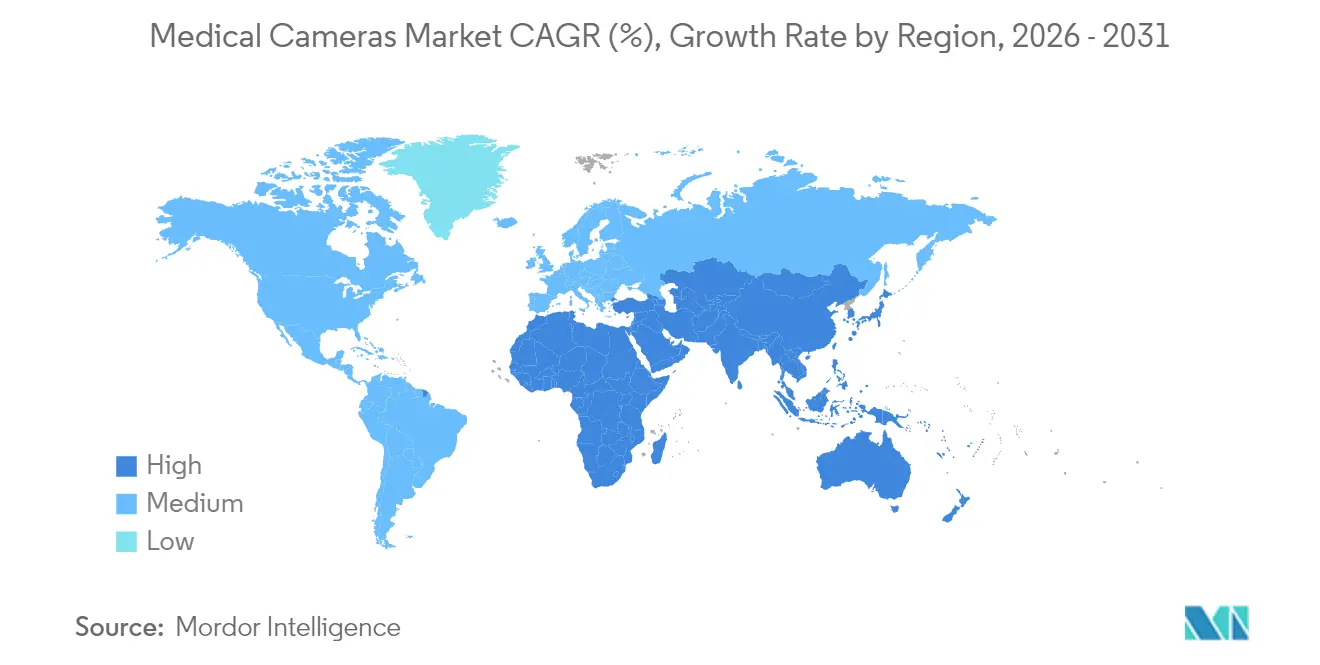

- Nach Geografie erfasste Nordamerika im Jahr 2025 34,85 % des globalen Gesamtvolumens, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,78 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Nachfrage nach 4K/8K-Ultra-HD-Visualisierung bei minimal-invasiven Operationen | +1.8% | Nordamerika, Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Endoskopieverfahren weltweit | +1.5% | Beschleunigtes Wachstum im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern | +1.2% | Größte Auswirkung in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Integration von KI-gestützter Echtzeit-Gewebecharakterisierung | +1.0% | Nordamerika & Europa führend | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach drahtlosen, Kapsel- und Nanokameras | +0.9% | Starke Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu hybriden Operationssälen und integrierten Bildgebungsabläufen | +0.8% | Nordamerika & Europa als Kern, Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 4K/8K-Ultra-HD-Visualisierung bei minimal-invasiven Operationen

Chirurgen berichten, dass die vierfache Pixeldichte im Vergleich zu HD mikrovaskuläre Muster und subtile Tumorgrenzen sichtbar macht, die zuvor unbemerkt blieben, was eine frühere Resektion ermöglicht und den Bedarf an Wiederholungseingriffen reduziert.[1]Olympus Corporation, „4K-Kamerakopf CH-S700-08-LB Startankündigung”, olympus-global.com Spezielle Bildgebungsmodi wie Schmalband-Bildgebung und Blaulicht sind in diese 4K-Kameras integriert und schärfen die Unterscheidung zwischen malignem und benignem Gewebe weiter. Akademische Zentren dokumentieren kürzere Operationszeiten, da eine klarere Visualisierung die Abhängigkeit von ergänzender Bildgebung verringert. Investitionsbudgets bleiben ein Hindernis, da ein vollständiges 4K-System über 200.000 USD kostet, doch Leasingmodelle und ergebnisorientierte Daten erleichtern Beschaffungsentscheidungen. Da die Komponentenpreise sinken, wird prognostiziert, dass Gemeinschaftskrankenhäuser veraltete HD-Systeme während geplanter Ersatzzyklen aufrüsten werden.

Wachsende Akzeptanz von Endoskopieverfahren weltweit

Die globalen Verfahrensvolumina für gastrointestinale und pulmonale Endoskopie steigen parallel zu Vorsorgeprogrammen und einer Präferenz für ambulante Eingriffe. Die Verfügbarkeit von KI-fähigen Kameraköpfen, die die Adenomerkennung um zweistellige Prozentwerte verbessern, ermutigt Kostenträger, die Erstattung auszuweiten, was Geräteauffrischungen in Europa und Nordamerika vorantreibt.[2]Fujifilm Medical Systems, „FDA genehmigt CAD EYE-Funktionalität”, fujifilm.com Einwegendoskope eliminieren den Aufbereitungsaufwand und reduzieren das Kreuzkontaminationsrisiko – ein Gebot, das durch die COVID-19-Pandemie gefestigt wurde. Ambulante Operationszentren (AOZ) erweitern ihre Kapazitäten, um den Überlauf aus Krankenhäusern aufzufangen, und zwingen Hersteller, die Preisgestaltung für diese kostensensiblen Käufer zu optimieren. Marktteilnehmer, die Einweg- und drahtlose Kameramodule anbieten, sind gut positioniert, um die Nachfrage der ambulanten Operationszentren zu bedienen.

Zunehmende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern

Herz-Kreislauf-Erkrankungen, Diabetes und Krebs erhöhen gemeinsam die Anzahl der diagnostischen und therapeutischen endoskopischen Eingriffe, die im Laufe des Lebens eines Patienten erforderlich sind. Ältere Patienten profitieren von kleineren Schnitten und einer schnelleren Genesung, die mit kameragesteuerten minimal-invasiven Techniken verbunden sind, was zu niedrigeren Gesamtbehandlungskosten für Leistungserbringer führt. Echtzeit-Gewebeanalysen auf KI-Basis reduzieren den Bedarf an mehrfachen Eingriffen, steigern die Chirurgenproduktivität und minimieren die Anästhesiebelastung für Patienten.[3]MDPI, „Echtzeit-Gewebecharakterisierung mittels KI in der minimal-invasiven Chirurgie”, mdpi.com Gesundheitssystemplaner im asiatisch-pazifischen Raum priorisieren kameraausgestattete Operationssäle in neu gebauten Einrichtungen und treiben mehrjährige Kaufverpflichtungen voran, die die Auftragsbücher der Hersteller stabilisieren. Diese säkularen Faktoren stützen ein stetiges Nachfragewachstum unabhängig von kurzfristigen Konjunkturzyklen.

Integration von KI-gestützter Echtzeit-Gewebecharakterisierung

Deep-Learning-Algorithmen, die auf großen pathologischen Datensätzen trainiert wurden, identifizieren Läsionen und markieren Blutungsstellen in Millisekunden und verwandeln Kameras in Entscheidungsunterstützungswerkzeuge. Die automatisierte Annotation verdächtiger Bereiche verkürzt die Lernkurven für junge Chirurgen und standardisiert die Ergebnisse über Einrichtungen hinweg. Regulatorische Wege verlängern sich, da Behörden umfangreiche Validierungsdatensätze fordern; typische 510(k)-Zulassungsfristen erstrecken sich nun auf sechs Monate für KI-fähige Geräte. Unternehmen mindern das Risiko durch modulare Software-Updates, die es Algorithmen ermöglichen, nach der Zulassung im Rahmen vorher festgelegter Änderungskontrollpläne weiterzuentwickeln. Partnerschaften mit Cloud-Anbietern ermöglichen die externe Verarbeitung und damit leichtere Kameraköpfe, die die Ergonomie verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Investitionskosten und Wartung von Kamerasystemen | -1.5% | Am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Strenge FDA- / CE-Zulassungsfristen | -0.8% | Vereinigte Staaten & Europäische Union | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- risiken bei netzwerkverbundenen Bildgebungsgeräten | -0.6% | Entwickelte Märkte mit zunehmender Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Lieferkette für Halbleiter in Sensorqualität | -0.5% | Global mit regionaler Variabilität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartung von Kamerasystemen

Ein Premium-4K-Turm kombiniert hochwertige Optik, Prozessoren und Monitore, die zusammen 200.000 USD pro Operationssaal übersteigen. Jährliche Serviceverträge und Sensorneukalibration erhöhen die Lebenszykluskosten und schrecken budgetbeschränkte Einrichtungen von einer schnellen Einführung ab. Krankenhäuser in Schwellenländern verschieben Upgrades häufig, bis mehrjährige Gerätefonds genehmigt sind, was die Ersatzzyklen verlängert. Hersteller führen abgestufte Produktlinien und Pay-per-Procedure-Finanzierungen ein, um die Anfangshürden zu senken. Einwegkameraformate eliminieren inzwischen Sterilisationskosten, erfordern jedoch den Nachweis, dass die Fallwirtschaftlichkeit über dem Break-even-Auslastungsschwellenwert günstig bleibt.

Strenge FDA- / CE-Zulassungsfristen

Designer, die KI- oder Drahtlosfunktionen in medizinische Kameras integrieren, müssen sich durch sich entwickelnde Leitlinien zur Software-Validierung und Hochfrequenz-Sicherheitsprüfung navigieren. 510(k)-Einreichungen können 180 Tage überschreiten, wenn Geräteansprüche von Prädikaten abweichen, was die Umsatzrealisierung verzögert und die F&E-Amortisationszeiten verlängert. Die europäische CE-Zertifizierung erfordert separate Bewertungen für Hardware und eingebettete Software gemäß der Medizinprodukteverordnung, was Dokumentationslasten auferlegt, die kleine Unternehmen kaum bewältigen können. Kollaborative Voranmeldungsgespräche mit Regulierungsbehörden und phasenweise modulare Zulassungen sind aufkommende Taktiken zur Verkürzung der Markteinführungszeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Endoskopiekameras verankern die Nachfrage

Endoskopiekameras trugen im Jahr 2025 34,72 % zum Markt für medizinische Kameras bei, da sie in der Gastroenterologie, Urologie und Pulmonologie unverzichtbar bleiben. Kapsel- und Einwegmodelle steigen mit einer CAGR von 7,76 %, was den Infektionskontrollanforderungen entspricht, die mit den Sterilisationsstandards nach der Pandemie übereinstimmen. Hersteller miniaturisieren Optiken auf Durchmesser unter einem Millimeter und ermöglichen so schluckbare Geräte, die acht Stunden lang drahtlos Bilder übertragen und die Reichweite für Fernvorsorgeprogramme erweitern. Intraoperative Mikroskopiekameras, exemplarisch durch 4K-Robotersysteme für die Neurochirurgie, ziehen Neurochirurgen an, die stereoskopische Tiefe suchen. Dental- und Dermatologiekameras nehmen Nischenpositionen ein, wobei KI-gestützte Hautläsionsbildgebung für die Teledermatologie-Expansion bereit ist.

Der Wandel hin zu Einwegformaten stellt etablierte Aufbereitungsabläufe in Krankenhäusern vor Herausforderungen, bietet jedoch Lieferketteneffizienzen durch den Wegfall von Sterilisationsgeräten. Kamerahersteller, die Endoskope, Prozessoren und KI-Analysen in integrierten Kits bündeln, erzielen höhere wiederkehrende Einnahmen pro Eingriff. Mit steigender Kapsel- und Einwegakzeptanz müssen Anbieter eine sichere Datenübertragung und Akkulebensdauer sicherstellen, um klinische Zuverlässigkeitsstandards zu erfüllen.

Nach Auflösung: 4K/8K-Systeme gewinnen an Dynamik

High-Definition blieb im Jahr 2025 die dominierende Auflösung und erfasste 48,21 % des Umsatzes, da veraltete Bestände weiterhin Routinefälle bedienen. Dennoch steigen 4K/8K-Geräte mit einer CAGR von 8,34 %, angetrieben durch die Chirurgenpräferenz für verbesserte Klarheit und Tiefenwahrnehmung. Die Marktgröße für medizinische Kameras im Bereich Ultra-High-Definition-Geräte expandiert am schnellsten in der Ophthalmologie und Neurochirurgie, wo Submillimeter-Genauigkeit entscheidend ist. Krankenhäuser, die auf 4K aufrüsten, erzielen Workflow-Gewinne, wenn größere Displays die Teamvisualisierung ohne wiederholte Neupositionierung ermöglichen.

Ein Upgrade erfordert jedoch kompatible Rekorder und Netzwerkbandbreite, um den vierfachen Datendurchsatz zu bewältigen. Um den Übergang zu erleichtern, bieten Lieferanten hybride Steuereinheiten an, die automatisch zwischen HD- und 4K-Feeds skalieren und die Kompatibilität mit vorhandenen Monitoren erhalten. Nachweisbare Gewinne bei der Läsionserkennung und reduzierte Operationszeitmetriken beschleunigen Beschaffungsgenehmigungen, insbesondere wenn Kapitalrenditemodelle eine Amortisation innerhalb von vier Jahren dokumentieren.

Nach Sensortechnologie: sCMOS hebt die Leistungsstandards

CMOS-Arrays lieferten im Jahr 2025 Kostenführerschaft und einen Marktanteil von 63,84 %, da die Kapazitäten der Unterhaltungselektronik die Stückpreise niedrig halten. sCMOS mit seinem Ausleserauschen unter 2 Elektronen und einem Dynamikbereich von 25.000:1 ist mit einer CAGR von 9,05 % die am schnellsten wachsende Kategorie und zeichnet sich bei Schwachlicht- und fluoreszenzgeführten Operationen aus. Frühe Anwender in der Onkologie kombinieren sCMOS mit Nah-Infrarot-Fluorophoren, um Tumorgrenzen intraoperativ zu unterscheiden. Obwohl die Komponentenkosten höher sind, schätzen Krankenhäuser die Bildqualitätsgewinne, wenn Eingriffe kürzer werden und Folgeinterventionen abnehmen.

Die CCD-Nachfrage nimmt weiter ab, da langsamere Auslesung und höherer Stromverbrauch die Wärmeentwicklung erhöhen und die Sterilisation erschweren. Anbieter stellen CCD aus neuen Plattformen ein und konzentrieren die F&E auf sCMOS-Gehäuse, die wiederholte Autoklavierzyklen standhalten. Im Prognosezeitraum wird erwartet, dass die sCMOS-Durchdringung sich 30 % der gesamten Kameraauslieferungen nähert, wenn Skaleneffekte zunehmen.

Nach Endnutzer: Wachstum ambulanter Operationszentren definiert die Beschaffung neu

Krankenhäuser kontrollierten im Jahr 2025 54,21 % der Auslieferungen dank multidisziplinärer Nutzung und robuster Investitionsbudgets. Dennoch erweitern ambulante Operationszentren ihre Fallvolumina mit einer CAGR von 7,9 %, angetrieben durch Kostenträgeranreize, die ambulante Einrichtungen zur Kostendämpfung bevorzugen. Die Marktgröße für medizinische Kameras, die ambulanten Operationszentren zugeordnet ist, steigt, da diese Zentren Eingriffsräume mit leichten, modularen Kameratürmen ausstatten, die für schnellen Durchsatz optimiert sind.

Ambulante Operationszentren legen großen Wert auf infektionskontrollierende Einwegendoskope und Serviceverträge, die Betriebszeiten ohne biomedizinisches Personal vor Ort garantieren. Fachkliniken für Dermatologie, Ophthalmologie und Gastroenterologie nutzen dedizierte Kameras, um hochdurchsatzfähige diagnostische Arbeitsabläufe zu beschleunigen. Gleichzeitig bilden mobile Bildgebungsdienste und Veterinärkrankenhäuser eine aufkeimende, aber wachsende Kundenbasis, da miniaturisierte Kameras Preispunkte unter 1.000 USD erreichen.

Geografische Analyse

Nordamerika blieb im Jahr 2025 mit einem Umsatzanteil von 34,85 % der größte regionale Käufer, da Krankenhäuser auf KI-fähige 4K-Systeme aufrüsteten und die Erstattung minimal-invasive Chirurgie unterstützt. Die Vereinigten Staaten führen die globalen Verfahrensvolumina an, unterstützt durch günstige Abrechnungscodes und eine etablierte Chirurgenpräferenz für endoskopische Eingriffe. Kanada folgt mit provinzieller Finanzierung, die Infektionskontrollverbesserungen wie Einwegbildgebung priorisiert.

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 9,78 %, angetrieben durch öffentliche Investitionen in chirurgische Infrastruktur, schnelle Einführung von Kapselendoskopie und Förderung der heimischen Fertigung in China und Indien. Chinas Krankenhäuser rüsten Operationssäle nach, um die Tier-3-Akkreditierung zu erfüllen, und spezifizieren häufig 4K-Bereitschaft in Ausschreibungen. Indiens MedTech-Anreizprogramm senkt Importzölle auf optische Komponenten und verbessert die Erschwinglichkeit für Einrichtungen der zweiten Ebene.

Europa verzeichnet eine stetige Nachfrage, da deutsche und französische Krankenhäuser auf integrierte Operationssäle umstellen, obwohl Budgetbeschränkungen die Ersatzgeschwindigkeit dämpfen. Skandinavische Länder sind frühe Anwender drahtloser Kapselkameras für die kolorektale Vorsorge, was auf eine hohe Telemedizin-Durchdringung zurückzuführen ist. Im Nahen Osten spezifizieren Flaggschiff-Medizinstädte in Saudi-Arabien und den Vereinigten Arabischen Emiraten hybride Operationssäle mit integrierten 3D-Endoskopie-Suiten, was Bereiche mit hochwertiger Nachfrage schafft. Lateinamerika und Afrika sind kleinere Beitragsleister, verzeichnen jedoch Beschaffungen, die durch multilaterale Entwicklungsbanken finanziert werden, die sich auf Infektionskontroll-Upgrades konzentrieren.

Wettbewerbslandschaft

Der Markt für medizinische Kameras weist eine moderate Konsolidierung auf: Die fünf größten Anbieter kontrollieren einen erheblichen globalen Umsatz. Olympus Corporation behält eine führende installierte Basis in der flexiblen Endoskopie und nutzt eine breite Verbrauchsmaterialpipeline, die die Kundenbindung verankert. Stryker Corporation expandiert durch Akquisitionen von Nico Corporation und Care.ai in Visualisierungs- und Analyseplattformen und integriert KI in chirurgische Arbeitsabläufe. Sony Corporation überträgt Innovationen aus der Unterhaltungsbildgebung in die chirurgische Robotik und debütiert 8K-3D-Kameraköpfe, die mit Mikroskopen verbunden werden.

Carl Zeiss Meditec AG konzentriert sich auf Neuro- und ophthalmische Mikroskopie, wo Premium-Optik hohe Margen erzielt, während Fujifilm die Gastroenterologie mit KI-gestützter Läsionserkennung anvisiert. Aufstrebende Unternehmen verfolgen Nanokamerachips kleiner als 1 mm³ für vaskuläre und pädiatrische Anwendungen. Die Wettbewerbsdifferenzierung verlagert sich von der reinen Bildauflösung hin zur Breite der KI-Anwendungen, ergonomischem Design und Cybersicherheitsrobustheit. Patentanmeldungen zur drahtlosen Videokomprimierung und Edge-KI-Inferenz nehmen zu und signalisieren anhaltende Innovationsintensität.

Fusionen und Allianzen drehen sich darum, Software-Lücken zu schließen oder die Sensorversorgung zu sichern. Kamerahersteller schließen langfristige Wafer-Vereinbarungen mit Halbleiterfabriken ab, um sich gegen Versorgungsunterbrechungen abzusichern, die erstmals offengelegt wurden. Dienstleistungs-als-Abonnement-Pakete, die Hardware, Software-Updates und Analyse-Dashboards bündeln, gewinnen an Zugkraft und richten den Anbieterumsatz am Verfahrenswachstum aus.

Marktführer im Bereich medizinische Kameras

Canfield Scientific, Inc.

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

Carestream Dental LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: RadNet übernimmt See-Mode Technologies, um die KI-Ultraschall-Screening-Fähigkeiten für Schilddrüsenkrebs zu verbessern und sein diagnostisches Bildgebungsportfolio durch strategische Technologieintegration zu erweitern.

- Mai 2025: Carl Zeiss Meditec AG kündigt einen Führungswechsel an, bei dem Maximilian Foerst Dr. Markus Weber als Präsident und CEO ablöst, und positioniert das Unternehmen für weiteres Wachstum in der Medizintechnikinnovation.

- Mai 2025: Olympus Corporation erhält die FDA-Zulassung für die EZ1500-Endoskopserie mit Extended Depth of Field-Technologie, die die Bildklarheit für gastrointestinale Eingriffe durch simultane nah- und fernfokussierte Bildgebung verbessert.

- März 2025: Canon Medical Systems USA kündigt die FDA-Zulassung und Marktverfügbarkeit der automatisierten Hybridlösung Adora DRFi für Radiografie und Fluoroskopie an und verbessert damit die Effizienz des Bildgebungsworkflows.

Umfang des globalen Berichts über den Markt für medizinische Kameras

Gemäß dem Umfang dieses Berichts sind medizinische Kameras Geräte, die Chirurgen und klinisches Personal verwenden, um Farbbilder während der Mikroskopie und chirurgischer Eingriffe aufzunehmen. Der Markt für medizinische Kameras ist segmentiert nach Typ (Dentalkameras, Dermatologiekameras, Endoskopiekameras, Ophthalmologiekameras, chirurgische Mikroskopiekameras und andere Kameras), Auflösung (Standardauflösungskameras und High-Definition-Kameras), Endnutzer (Krankenhäuser, Fachkliniken, ambulante Operationszentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Dentalkameras |

| Dermatologiekameras |

| Endoskopiekameras |

| Ophthalmologiekameras |

| Chirurgische Mikroskopiekameras |

| Kapsel- und Einweg-Endoskopiekameras |

| Andere Kameras |

| Standardauflösungskameras |

| High-Definition-Kameras |

| Ultra-High-Definition-Kameras (4K/8K) |

| CCD |

| CMOS |

| sCMOS |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Diagnostische Bildgebungszentren |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Dentalkameras | |

| Dermatologiekameras | ||

| Endoskopiekameras | ||

| Ophthalmologiekameras | ||

| Chirurgische Mikroskopiekameras | ||

| Kapsel- und Einweg-Endoskopiekameras | ||

| Andere Kameras | ||

| Nach Auflösung | Standardauflösungskameras | |

| High-Definition-Kameras | ||

| Ultra-High-Definition-Kameras (4K/8K) | ||

| Nach Sensortechnologie | CCD | |

| CMOS | ||

| sCMOS | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken | ||

| Ambulante Operationszentren | ||

| Diagnostische Bildgebungszentren | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Kameras derzeit?

Die Marktgröße für medizinische Kameras beträgt im Jahr 2026 3,9 Milliarden USD, wobei der Umsatz bis 2031 voraussichtlich 5,43 Milliarden USD erreichen wird.

Welcher Kameratyp hat heute den größten Marktanteil?

Endoskopiekameras tragen 34,72 % des globalen Umsatzes bei und sind damit die führende Produktkategorie.

Warum wachsen 4K- und 8K-Medizinkameras so schnell?

Chirurgen berichten von klarerer Visualisierung, höheren Läsionserkennungsraten und kürzeren Operationszeiten, was zu einer CAGR von 8,34 % für 4K/8K-Systeme führt.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,78 % wachsen, angetrieben durch Infrastrukturinvestitionen und steigende Verfahrensvolumina.

Wie verändert künstliche Intelligenz die Nutzung medizinischer Kameras?

In neue Kameras eingebettete KI-Algorithmen ermöglichen Echtzeit-Läsionserkennung und Gewebeklassifizierung, was die diagnostische Genauigkeit erhöht und chirurgische Ergebnisse standardisiert.

Welche Herausforderungen könnten das Marktwachstum verlangsamen?

Hohe Investitionskosten, langwierige Regulierungsgenehmigungen, Cybersicherheitsschwachstellen und Halbleiterversorgungsunterbrechungen könnten die Akzeptanzraten in den nächsten zwei Jahren dämpfen.

Seite zuletzt aktualisiert am: