Marktgröße und Marktanteil für Cloud-Funkzugangsnetze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

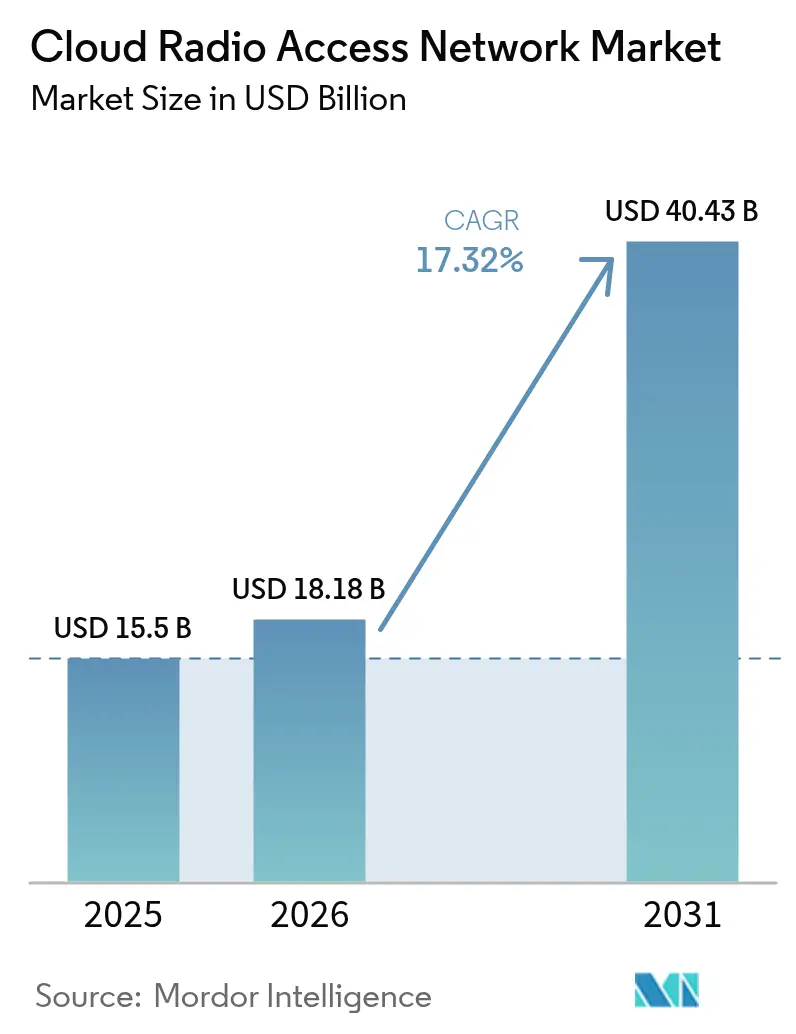

| Marktgröße (2026) | 18.18 Milliarden US-Dollar |

| Marktgröße (2031) | 40.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-Funkzugangsnetze von Mordor Intelligence

Die Marktgröße für Cloud-Funkzugangsnetze wird voraussichtlich von 15,5 Milliarden USD im Jahr 2025 auf 18,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 17,32 % über 2026–2031 einen Wert von 40,43 Milliarden USD erreichen.

Schnelle 5G-Einführungen, der Druck zur zentralisierten Basisbandverarbeitung und der wachsende Druck zur Senkung der Netzwerkbetriebskosten halten die Nachfrage hoch. Betreiber entwickeln mehrschichtige Abdeckungsstrategien in dichten städtischen Ballungsräumen, wo die Bündelung von Ressourcen in der Cloud begonnen hat, den Durchsatz von Mobilfunkstandorten und die Spektrumsauslastung zu steigern. Kommerzielle Nachweise in den Vereinigten Staaten, Japan und führenden europäischen Hauptstädten deuten auch darauf hin, dass KI-gestützte Planung den Stromverbrauch aktiver Funkgeräte senken kann, was Nachhaltigkeitsziele neben der Netzwerkmodernisierung unterstützt. Der Wettbewerb verschärft sich, da etablierte Anbieter ihren Marktanteil gegen softwarezentrierte Neueinsteiger verteidigen, was eine Welle von Partnerschaften auslöst, die Radio-, Rechen- und Silizium-Expertise kombinieren, um Produkt-Roadmaps zu beschleunigen. Während der Markt für Cloud-Funkzugangsnetze von unterstützenden politischen Anreizen profitiert, sieht er sich weiterhin mit Gegenwind konfrontiert, der mit Spektrum-Freigabeplänen und Fronthaul-Engpässen zusammenhängt, die je nach Land stark variieren.

Wichtigste Erkenntnisse des Berichts

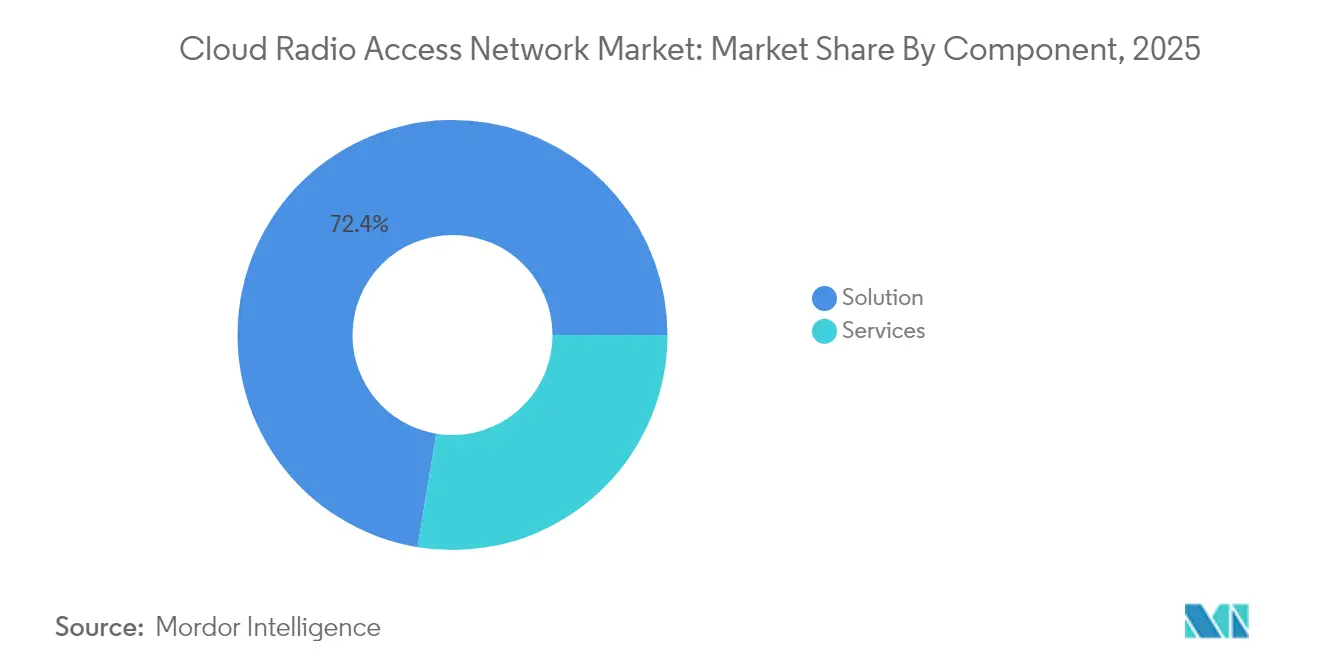

- Nach Komponente entfielen 72,40 % des Marktanteils für Cloud-Funkzugangsnetze im Jahr 2025 auf Lösungen, während Dienstleistungen bis 2031 auf die schnellste CAGR von 18,02 % zusteuern.

- Nach Netzwerktyp entfielen 61,80 % des Umsatzanteils im Jahr 2025 auf 5G; Offenes RAN wird voraussichtlich mit einer CAGR von 26,4 % expandieren und das Segmentwachstum anführen.

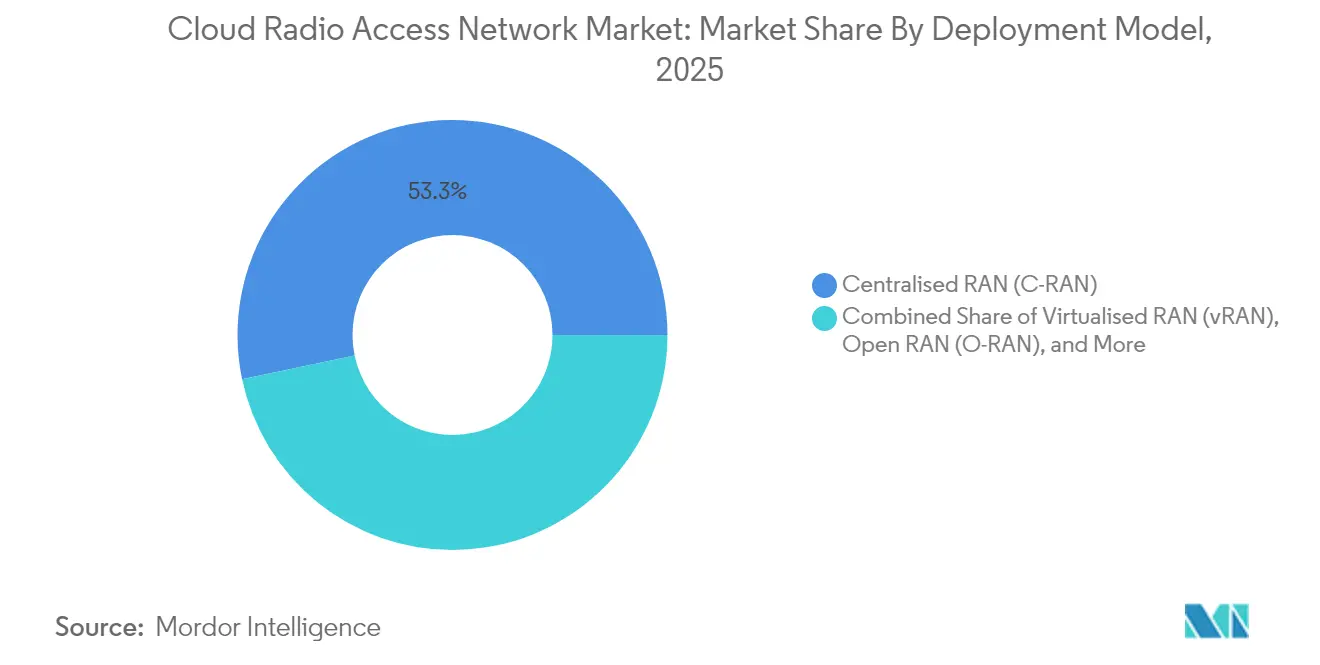

- Nach Bereitstellungsmodell hielt Zentralisiertes RAN im Jahr 2025 einen Anteil von 53,30 % an der Marktgröße für Cloud-Funkzugangsnetze, während Offenes RAN mit einer CAGR von 26,4 % das zukünftige Wachstum anführt.

- Nach Endnutzer entfielen im Jahr 2025 66,20 % des Anteils auf Mobilfunknetzbetreiber, doch Unternehmensnetzwerke werden voraussichtlich mit einer CAGR von 18,93 % wachsen.

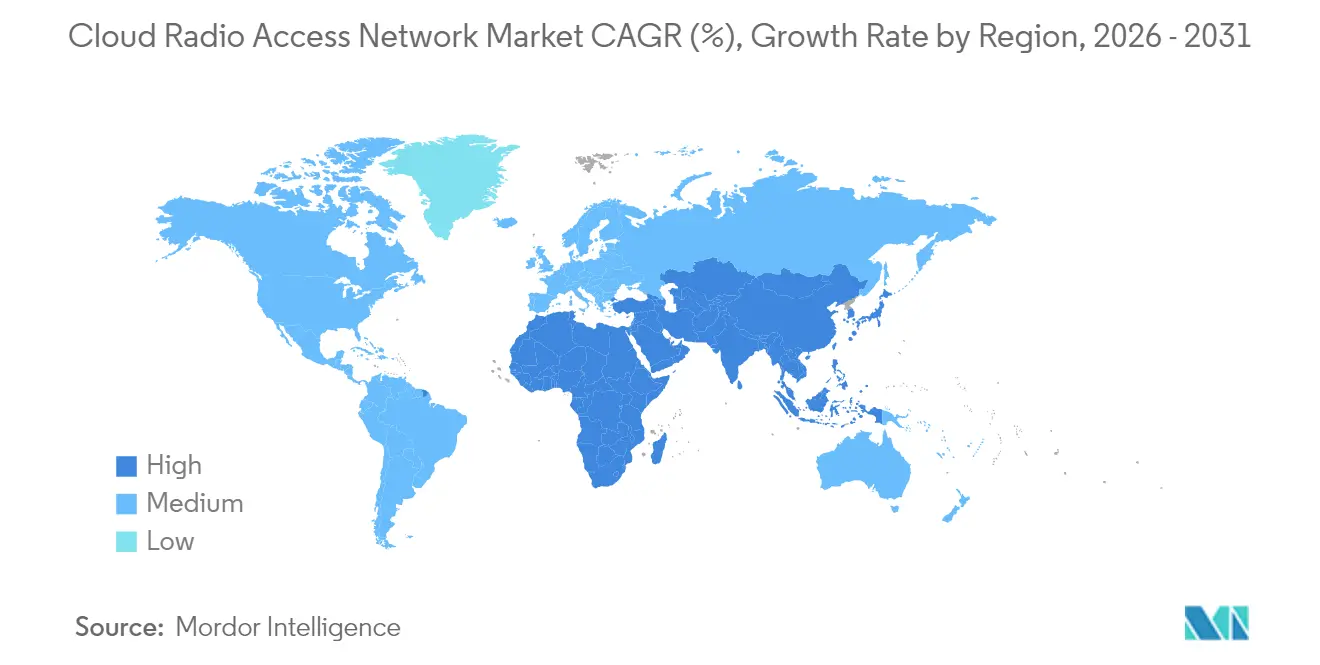

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 38,60 % des Marktes für Cloud-Funkzugangsnetze und weist bis 2031 auch die steilste CAGR von 22,4 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Cloud-Funkzugangsnetze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Einführungen und Verdichtung | +5.20% | Global, am stärksten im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| CAPEX- und OPEX-Einsparungen durch zentralisiertes Basisband | +3.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Rasant wachsendes mobiles Datenaufkommen | +4.10% | Global, besonders ausgeprägt in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Netzwerkvirtualisierung und SDN-Einführung | +2.90% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Einführung KI-gesteuerter RAN-Optimierung (unter dem Radar) | +2.3% | Nordamerika, Europa, China, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften fördern Cloud-RAN (unter dem Radar) | +1.8% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-Einführungen und Verdichtung treiben architektonischen Wandel voran

Globale Betreiber schalten Mid-Band-5G-Schichten ein und fügen Kleinzellen hinzu, um Versorgungslücken zu schließen. In diesem Umfeld liefert der Markt für Cloud-Funkzugangsnetze die zentralisierten Rechenpools, die zur Verwaltung von Tausenden von Funkgeräten ohne Hardwareduplizierung benötigt werden. Feldversuche in Tokio, Seoul und New York zeigen, dass die dynamische Verlagerung von Basisbandarbeitslasten die Auslastung um 30 % steigern und den Spitzendurchsatz von Mobilfunkzellen um 25 % erhöhen kann. Kommerzielle eigenständige 5G-Kerne koordinieren nun zeitkritische Planung mit virtuellen Basisbandsfunktionen, was unterstreicht, wie Cloud-native Prinzipien die Zyklen zur Veröffentlichung von Funktionen verkürzen. Großflächige Bereitstellungen in China und den Vereinigten Staaten zeigen, dass derselbe Cloud-Standort mehrere Funkgenerationen hosten kann, was Entscheidungen zur Spektrumsneuverteilung erleichtert und schrittweise Migrationspfade unterstützt. Diese Vorteile fördern kontinuierliche Investitionen, insbesondere dort, wo Pflichten zur Innenraumversorgung dichte Funkgitter erfordern.

CAPEX- und OPEX-Einsparungen stützen das Geschäftsmodell

Die wirtschaftliche Attraktivität virtualisierter Basisbandpools ist unmittelbar: Die Bündelung reduziert Hardwareduplizierungen, senkt Immobilienkosten und vereinfacht Upgrades. Fallstudien von Anbietern aus Nordamerika zeigen, dass Betreiber, die drei ältere Basisbandtypen in einem einzigen Cloud-Cluster konsolidieren, CAPEX-Einsparungen von nahezu einem Drittel während der Einführungen im ersten Jahr verzeichneten. OPEX-Rückgänge folgen, da Automatisierungstools die vorbeugende Wartung und Remote-Software-Updates skalieren. Energierechnungen sinken, wenn KI-Planer gering ausgelastete Funkgeräte in Tiefschlafmodi versetzen, was das Energieeffizienzprofil des Netzwerks verbessert. Diese Einsparungen untermauern aggressive 5G-Expansionspläne, insbesondere für Netzbetreiber, die Dividendenverpflichtungen mit der Notwendigkeit zur Verbesserung der Servicequalität in Einklang bringen. Da verbrauchsbasierte Preismodelle für die öffentliche Cloud an Bedeutung gewinnen, erhalten Betreiber zusätzliche Flexibilität, um Ausgaben an Verkehrsspitzen anzupassen, was die Attraktivität der Cloud-Architektur verstärkt.

Exponentielles Wachstum mobiler Daten erfordert architektonische Innovation

Ericsson prognostiziert 6,3 Milliarden 5G-Abonnements bis 2030, wobei 5G 80 % des gesamten mobilen Datenverkehrs ausmacht[1]Ericsson, "Mobility Report Q4 2024," ericsson.com. Dieses Volumen belastet traditionell verteilte RAN-Layouts, bei denen Basisbandressourcen in Nachfragetiefs ungenutzt bleiben, aber bei Spitzenereignissen ausgelastet sind. Der Markt für Cloud-Funkzugangsnetze reagiert darauf, indem die Verarbeitung an zentrale Standorte verlagert wird, was die gemeinsame Nutzung von Ressourcen über Dutzende von Mobilfunkstandorten hinweg ermöglicht. Betreiber in Singapur und Stockholm berichteten nach der Aktivierung koordinierter Interferenzmanagementfunktionen, die durch gebündelte Rechenleistung ermöglicht wurden, von einer Steigerung des Uplink-Durchsatzes um 20–30 %. Die Zentralisierung vereinfacht zudem die Mehrband-Carrier-Aggregation und unterstützt Video-Streaming sowie aufkommende XR-Dienste, die den Bandbreitenbedarf erhöhen. Da mobile Volkswirtschaften auf immersive Anwendungen umschwenken, sticht Cloud-RAN als skalierbare Antwort auf unvorhersehbare Datenverkehrsspitzen hervor.

Netzwerkvirtualisierung und SDN-Einführung gestalten Strategien neu

Kernnetze laufen bereits auf Cloud-nativen Stacks, was die Funkschicht zum nächsten logischen Schritt in Richtung vollständiger End-to-End-Elastizität macht. Die O-RAN ALLIANCE bestätigt, dass die meisten Tier-1-Betreiber nun virtualisierte RAN-Pilotcluster oder frühe kommerzielle Standorte betreiben[2]O-RAN ALLIANCE, "Operator Survey 2025," o-ran.org. Die Integration von RAN in breitere SDN-Steuerungsrahmen ermöglicht es Ingenieurteams, Slicing-Richtlinien nahezu in Echtzeit zu ändern und Latenzprofile an Service-Level-Agreements von Unternehmen anzupassen. Anbieter haben begonnen, containerisierte Basisbandsfunktionen zu liefern, die auf generischen Servern bereitgestellt werden können, was Lieferketten harmonisiert und die Abhängigkeit von proprietärer Hardware verringert. Frühe Anwender berichten, dass DevOps-ähnliche Pipelines die Vorlaufzeiten für Software-Releases von Quartalen auf Wochen verkürzen. Zusammen unterstützen diese Faktoren eine Ökosystemverschiebung hin zu offenen Schnittstellen, die Käufern mehr Verhandlungsmacht verleiht und einen gesunden Lieferantenwettbewerb im gesamten Markt für Cloud-Funkzugangsnetze stimuliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spektrumknappheit und regulatorische Beschränkungen | -2.70% | Global, mit stärkeren Auswirkungen in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Fronthaul-Glasfaser und Latenzherausforderungen | -3.10% | Schwellenmärkte, ländliche Gebiete in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Datenschutzrisiken in zentralisierter Architektur (Mainstream) | -2.4% | Nordamerika, Europa, Unternehmenssegmente weltweit | Mittelfristig (2–4 Jahre) |

| Unsicherer ROI in Schwellenmärkten (unter dem Radar) | -1.8% | Lateinamerika, Afrika, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Spektrumknappheit und regulatorische Beschränkungen bremsen den Schwung

Die rechtzeitige Freigabe und Versteigerung von Mid-Band-Spektrum bleibt ein entscheidender Faktor für den landesweiten 5G-Ausbau. Das Auslaufen der Versteigerungsbefugnis der Bundesbehörde für Kommunikation der Vereinigten Staaten im Jahr 2024 führte zu Unsicherheit bei zukünftigen Freigaben und verlangsamte einige Investitionszyklen der Netzbetreiber[3]Federal Communications Commission, "2024 Communications Marketplace Report," fcc.gov. Viele Schwellenmärkte kämpfen auch mit undurchsichtigen oder politisch gesteuerten Zuteilungsprozessen, die die schlüsselfertige Bereitstellung von 5G-Schichten, die für Cloud-RAN optimiert sind, verzögern. Selbst dort, wo Lizenzen vorhanden sind, können Schutzband-Bedingungen und Leistungspegelbegrenzungen Netzwerklayouts einschränken und Betreiber dazu zwingen, sich auf fragmentierte Bestände zu verlassen, die die Funkplanung erschweren. Diese Realitäten mäßigen die Einführungsgeschwindigkeit und können den Zeitpunkt verzögern, an dem die Bündelungsökonomie überzeugend wird.

Begrenzte Fronthaul-Glasfaser und Latenzherausforderungen schränken die Bereitstellung ein

Die Zentralisierung des Basisbands erfordert hochkapazitive Fronthaul-Verbindungen mit geringer Latenz. In ländlichen Teilen Nordamerikas und Teilen Südostasiens zwingt eine unzureichende Glasfaserdichte Betreiber dazu, verteilte Basisbandknoten beizubehalten, was die Bündelungsvorteile mindert. Cisco stellt fest, dass paketisierte Fronthaul-Architekturen dort am besten vorankommen, wo Dark-Fiber-Leasingverträge oder Leitungsrechte von Versorgungsunternehmen die Verlegekosten senken[4]Cisco Systems, "5G Transport Architecture," cisco.com. Wo die Glasfaserreichweite gering bleibt, setzen Netzbetreiber adaptive Komprimierung oder höhere funktionale Aufteilungen ein, die Latenzbudgets entspannen, aber diese Optionen reduzieren einige Spektraleffizienzgewinne. Die Schließung dieser Lücke wird von koordinierten öffentlich-privaten Investitionen und Großhandels-Neutral-Host-Modellen abhängen, die Hochbandbreitenverbindungen über Ballungsräume hinaus erschwinglich machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen erschließen Mehrwert in komplexen Bereitstellungen

Die Marktgröße für Cloud-Funkzugangsnetze, die aus Lösungen stammt, erreichte im Jahr 2025 11,22 Milliarden USD, was 72,40 % des Segmentumsatzes entspricht. Dennoch expandiert der Dienstleistungsmarkt schneller mit einer CAGR von 18,02 %, da Multi-Anbieter-Umgebungen zur Norm werden. Frühe Greenfield-Installationen erforderten hauptsächlich Hardware und virtualisierte Basisbandlizenzen, aber aktuelle Brownfield-Upgrades erfordern Integration, Netzwerkoptimierung und Lebenszyklusunterstützung. Betreiber in Europa schließen mehrjährige Managed-Service-Verträge ab, die KI-gestützte Leistungsanalysen mit DevOps-Aktivierung bündeln, sodass interne Teams die Entwicklung neuer Dienste priorisieren können. Beratungsteams leiten nun die Spektrumsneuverteilung, die Auswahl funktionaler Aufteilungen und die Migrationssequenzierung – Rollen, die für etablierte Netzbetreiber entscheidend sind, die Legacy-4G-Verkehr und aufkommende private 5G-Anwendungsfälle in Einklang bringen. Hardware-Anbieter reagieren, indem sie offene Schnittstellen und Referenz-Automatisierungs-Workflows einbetten, was die Grenze zwischen Produkt und professionellem Service verwischt. Dies wiederum treibt den Dienstleistungsanteil dazu, einen tieferen Anteil am Umsatzpool des Marktes für Cloud-Funkzugangsnetze zu übernehmen, wenn sich das Jahr 2031 nähert.

Ein stetiger Innovationsfluss hält das Lösungsgeschäft lebendig. Silizium-Großunternehmen führten integrierte Beschleunigung für Beamforming und Vorwärtsfehlerkorrektur ein, was die Basisbandkapazität pro Rack-Einheit im Vergleich zu Blades von 2023 um mehr als das Doppelte steigerte. Funkanbieter ergänzen diese Gewinne mit leichten Massive-MIMO-Arrays, die für Dach- und Innenraumumgebungen maßgeschneidert sind. Solche Fortschritte senken die Gesamtbetriebskosten und erweitern gleichzeitig die adressierbare Kundenbasis, was ein konsistentes, wenn auch moderates Umsatzwachstum auf der Lösungsseite unterstützt. Das Nettoergebnis ist eine ausgewogene Landschaft, in der Software, Silizium und Dienstleistungen jeweils den Übergang zu zentral orchestrierten Funkschichten verstärken und die Einführung in etablierten und Unternehmenssegmenten des Marktes für Cloud-Funkzugangsnetze ausweiten.

Nach Netzwerktyp: 5G dominiert, während Offenes RAN an Boden gewinnt

Im Jahr 2025 entfielen 61,80 % des Gesamtumsatzes des Marktes für Cloud-Funkzugangsnetze auf die 5G-Ebene, da Netzbetreiber Kapital einsetzten, um Mid-Band-Spektrum zu nutzen. Betreiber schwenkten schnell auf eigenständige Architekturen um, die Slicing und Ultra-Low-Latency-Pipelines ermöglichen, die für Industrie-4.0-Workloads entscheidend sind. Virtualisierte Basisbandpools machen es möglich, nicht-eigenständiges 5G, LTE und NR auf gemeinsamen Servern zu betreiben, sodass Netzbetreiber 3G zugunsten von Kapazitäts-Upgrades auslaufen lassen können. Während 4G LTE noch bedeutende Erträge generiert, sinkt sein Anteil jedes Jahr, da datenintensive Verbrauchernutzung zu 5G-Bundles mit subventionierten Geräten tendiert.

Offenes RAN weist mit einer CAGR von 26,4 % bis 2031 die schnellste Entwicklung auf, gestützt durch hochkarätige Zusagen von nordamerikanischen und asiatischen Tier-1-Betreibern, die ihre Lieferketten diversifizieren möchten. Die offenen Schnittstellen des Modells fördern Best-of-Breed-Kombinationen, aber der Integrationsaufwand bleibt erheblich. Dennoch zeigen Pilotresultate aus Live-Netzwerken in Dallas und Seoul, dass Multi-Anbieter-Massive-MIMO-Stacks eine spektrale Effizienzparität mit monolithischen Systemen erreichen können, wenn sie von einer einheitlichen Cloud-Plattform orchestriert werden. Regulatorische Unterstützung, wie Förderprogramme der Regierung der Vereinigten Staaten, bietet zusätzlichen Schwung. Insgesamt positionieren diese Kräfte Offenes RAN als wichtigen Disruptor, der die Anbietervielfalt erweitert und gleichzeitig die Wettbewerbsdynamik im gesamten Markt für Cloud-Funkzugangsnetze intensiviert.

Nach Bereitstellungsmodell: Zentralisiertes RAN setzt den Maßstab, Offenes RAN beschleunigt

Zentralisiertes RAN behielt im Jahr 2025 einen Anteil von 53,30 % an der Marktgröße für Cloud-Funkzugangsnetze, was seine Reife und die einfache Integration in bestehende Transporttopologien widerspiegelt. Viele Betreiber verfolgen eine schrittweise Migration: Glasfaserreiche städtische Cluster wechseln zuerst, gefolgt von Vorortfunkzellen, sobald Backhaul-Upgrades abgeschlossen sind. Die Bereitstellung von Offenem RAN bringt jedoch eine neue Kostenkurve mit sich. Das mehrjährige Programm von AT&T zielt darauf ab, bis 2026 70 % des Datenverkehrs über offen-fähige Plattformen zu leiten, und erwartet sowohl Kapital- als auch Betriebskosteneinsparungen. Frühe Berechnungen von Netzbetreibern in Europa deuten auf Geräteeinsparungen von über 40 % gegenüber proprietären Stacks hin, wenn Mengenschwellen erreicht werden.

Virtualisiertes RAN auf handelsüblichen Servern läuft parallel und unterstützt Brownfield-Anpassungen, wo vollständige Offenheit noch nicht realisierbar ist. Hybrid-Cloud-RAN erscheint dort, wo Glasfaser- oder Leistungsbeschränkungen eine lokale Verarbeitung erfordern, und verbindet Edge-Cloud-Instanzen mit Metro-Hubs. Orange unterstützt öffentlich eine solche flexible Haltung und verweist auf die Notwendigkeit, Spektrumreformen mit bestehenden Standortverträgen in Einklang zu bringen. Das Ergebnis ist ein Bereitstellungsmosaik, das je nach Geografie variiert, wobei Greenfield-Einsteiger wie Rakuten Mobile vollständiges Offenes RAN annehmen und etablierte Betreiber Virtualisierung auf bestehende Makro-Gitter aufschichten. Dieser Pluralismus schafft nachhaltige Ausgabenmöglichkeiten entlang der gesamten Wertschöpfungskette im Markt für Cloud-Funkzugangsnetze.

Nach Endnutzer: Unternehmen beleben die Nachfrage jenseits der Telekommunikationsbranche

Mobilfunknetzbetreiber generierten im Jahr 2025 66,20 % des Umsatzes des Marktes für Cloud-Funkzugangsnetze, aber die Expansion privater Drahtlosnetzwerke steigert den Unternehmensanteil schnell. Hersteller, Krankenhäuser und Logistikzentren setzen On-Premises-5G-Kerne neben Cloud-RAN-Knoten ein, um deterministische Leistung zu gewährleisten. Diese Kunden schätzen Innenraumabdeckung, Datensouveränität und Niedriglatenz-Steuerungsschleifen, die Wi-Fi nicht bieten kann. Mit aufkommenden vertikalspezifischen Anwendungen fügen Lösungsanbieter vorintegrierte Sicherheitsgateways und Netzwerk-Slice-Vorlagen hinzu, was die Einrichtungszeit verkürzt und die IT-Integration erleichtert.

Behörden und Organisationen für öffentliche Sicherheit verfolgen eine belastbare Campus-Abdeckung, oft in Partnerschaft mit Neutral-Host-Turmgesellschaften, die Kapitalaufwendungen über mehrere Mieterfunknetze hinweg bündeln. TowerCos betrachten Cloud-RAN als Hebel, um Multi-Betreiber-Datenverkehr zu hosten, ohne Elektronik zu duplizieren, und erweitern so ihr Dienstleistungsportfolio. Dieses Modell der gemeinsamen Infrastruktur beschleunigt auch die ländliche Abdeckung, eine politische Priorität in vielen Schwellenländern. Insgesamt heben diese Muster die Unternehmens-CAGR auf 18,93 % an und stellen sicher, dass Nicht-Telekommunikationskunden zu einer zentralen Wachstumssäule für den Markt für Cloud-Funkzugangsnetze werden, während sie Innovations-Feedback-Schleifen in Anbieter-Roadmaps verstärken.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den Markt für Cloud-Funkzugangsnetze mit einem Umsatzanteil von 38,60 % im Jahr 2025 und führt beim Wachstum mit einer CAGR von 22,4 %. Aggressive 5G-Einführungen in China, Japan und Südkorea stützen sich auf hochdichte Kleinzellengitter, die mit großen regionalen Rechenzentren verbunden sind. Betreiber in Shenzhen und Seoul betreiben bereits kommerzielle Cluster mit offenen Schnittstellen in zentralen Geschäftsvierteln und demonstrieren Echtzeit-Spektrumsbündelung für Video-Streaming während Spitzenfestivals. Regierungen bieten unterstützende politische Rahmenbedingungen, wie z. B. Spektrumgebührenrabatte für Virtualisierungsinvestitionen. Anbieter-Ökosysteme gedeihen rund um offene Testbeds, und Joint Ventures wie die OREX-Initiative zielen auf Exportmöglichkeiten ab und festigen die Führungsposition der Region.

Nordamerika belegt den zweiten Platz in Bezug auf den Umsatz. Netzbetreiber in den Vereinigten Staaten haben Budgets in Milliardenhöhe eingeplant, um Legacy-Hardware bis 2026 durch offen-fähige Funkgeräte zu ersetzen. Bundesförderungen im Rahmen des CHIPS- und Wissenschaftsgesetzes kofinanzieren Siliziumforschung, die KI-basierte Planungsmaschinen stärkt und inländischen Lieferketten mehr Resilienz verleiht. Frühe Bereitstellungen in Las Vegas und Seattle beweisen, dass GPU-beschleunigte Cloud-Knoten strenge Latenzanforderungen auf Millisekundenebene für XR-Gaming und industrielle Automatisierung erfüllen können. Kooperationen kanadischer Betreiber mit finnischen und koreanischen Anbietern erweitern die regionale Innovationssphäre und unterstreichen den grenzüberschreitenden Technologieaustausch, der den breiteren Markt für Cloud-Funkzugangsnetze unterstützt.

Europa beschleunigt die Einführung durch eine Kombination aus regulatorischen Vorgaben und Wettbewerbsnotwendigkeit. Betreiber im Vereinigten Königreich, Deutschland und Spanien haben die ersten kommerziellen 5G-Open-RAN-Makrostandorte eingeführt, unterstützt durch öffentliche Testlabore, die die Interoperabilität zwischen Funkgeräten, Basisbändern und Managementsystemen zertifizieren. Die Europäische Union widmet Finanzierungstranchen der 5G- und 6G-Netzwerk-Forschung und Entwicklung, was eine akademisch-industrielle Pipeline für RAN-Software-Talente stärkt. Trotz einer nachhinkenden eigenständigen 5G-Abdeckung verfolgen etablierte Betreiber Schnellstreckenpläne zur Cloud-Umstellung ihrer Funkschichten und nennen niedrigere Gesamtbetriebskosten und schnellere Serviceinnovation als wichtigste Motivatoren. Laufende Infrastrukturprogramme modernisieren Glasfaser-Backbones durch ländliche Korridore, was einen historischen Engpass beseitigen und den Marktfußabdruck für Cloud-Funkzugangsnetze in der gesamten Region weiter ausbauen wird.

Wettbewerbslandschaft

Der Markt für Cloud-Funkzugangsnetze weist eine moderate Konzentration auf, wobei die fünf größten Anbieter außerhalb Chinas einen Mehrheitsanteil kontrollieren. Huawei sichert sich die Führungsposition durch groß angelegte Bereitstellungen bei inländischen Netzbetreibern und festigt seine Stärke in Schwellenmärkten. Ericsson beansprucht einen Anteil von rund 37 % außerhalb Chinas und gewinnt Verträge mit Tier-1-Betreibern in Nordamerika und Europa, die offene Schnittstellenbereitschaft bevorzugen. Nokia folgt in geringem Abstand und nutzt umfangreiche Dienstleistungsportfolios sowie jüngste Akquisitionen im Bereich optischer Netzwerke, um Transport- und Funklösungen in kohärente Pakete zu integrieren.

Samsung steigt als strategischer Herausforderer auf, indem es hauseigenes Silizium mit Massive-MIMO-Funkgeräten kombiniert, die für Offenes RAN optimiert sind. Seine Präsenz bei Greenfield-Bauten in den Vereinigten Staaten signalisiert eine breitere Akzeptanz der Diversifizierung von Lieferketten. Software-Innovatoren Mavenir und Rakuten Symphony zielen auf Disaggregationsschichten ab, wo der Wert in Richtung Orchestrierung und Automatisierung verschoben wird. Sie differenzieren sich durch Cloud-native Microservices und Marktplatzmodelle, die das Onboarding von Drittanbieter-Apps vereinfachen. Partnerschaften proliferieren: Chipsatz-Anbieter arbeiten mit Server-OEMs zusammen, Funkhersteller arbeiten mit öffentlichen Cloud-Hyperscalern zusammen, und Systemintegratoren liefern schlüsselfertige Blueprints für Unternehmensvertikale. KI steht im Mittelpunkt vieler neuer Angebote, bei denen Inferenz-Engines Verkehrslasten vorhersagen und Leistungszustände anpassen. Das Ergebnis ist ein reiches Feld aus Rivalität, Kooperation und Co-opetition, das den laufenden Fortschritt im gesamten Markt für Cloud-Funkzugangsnetze vorantreibt.

Marktführer der Branche für Cloud-Funkzugangsnetze

Cisco Systems Inc.

Nokia Corporation

Huawei Technologies Co. Ltd.

Telefonaktiebolaget LM Ericsson

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ericsson und Telstra stellten das AIR 3284 vor, das erste 5G-Dreiband-FDD-Massive-MIMO-Funkgerät, das darauf abzielt, die Downlink- und Uplink-Kapazität für Telstras landesweite Modernisierung zu steigern.

- April 2025: Nokia und Partner starteten eine Initiative zur Beschleunigung von KI-gesteuertem RAN mit Fokus auf Netzwerkeffizienzgewinne und Leistungsverbesserungen.

- März 2025: SoftBank Corp. und Ericsson schlossen eine strategische Partnerschaft zur Verbesserung der Cloud-RAN-Fähigkeiten und der Netzwerkeffizienz.

- März 2025: O2 Telefónica aktivierte seinen ersten kommerziellen eigenständigen 5G-Cloud-RAN-Standort in Offenbach, Deutschland, unter Verwendung von Ericsson-Technologie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Cloud Radio Access Network (C-RAN) als Umsatz aus Software, Infrastruktur und Managed Services, die die Basisbandverarbeitung in gebündelte, virtualisierte oder offene Cloud-Ressourcen verlagern, die öffentliche oder private Mobilfunknetze bedienen. Die Definition umfasst zentralisierte, vRAN- und Open-RAN-Varianten über 3G-, 4G/LTE- und 5G-Deployments hinweg.

Ausschluss aus dem Geltungsbereich: Reine Telecom-Cloud-Core-Funktionen und veraltete verteilte RAN-Hardware werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Lösung

- Dienstleistungen

- Professionell

- Verwaltet

- Nach Netzwerktyp

- 5G

- 4G

- LTE

- 3G (EDGE)

- Nach Bereitstellungsmodell

- Zentralisiertes RAN (C-RAN)

- Virtualisiertes RAN (vRAN)

- Offenes RAN (O-RAN)

- Hybrid-Cloud-RAN

- Nach Endnutzer

- Mobilfunknetzbetreiber

- Unternehmen

- Behörden und öffentliche Sicherheit

- Neutral Host/TowerCos

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit CTO-Büros von Mobilfunkbetreibern, Cloud-Infrastrukturarchitekten und RAN-Softwareanbietern in Nordamerika, Europa und wichtigen Knotenpunkten im asiatisch-pazifischen Raum validieren die Stückkosten, Fronthaul-Kostentrends und Zeitannahmen. Kurze Umfragen bei neutralen Host-Tower-Unternehmen helfen dabei, die aufkommende Nachfrage nach Innenraumabdeckung gegenzuprüfen.

Desk Research

Unsere Analysten prüfen öffentlich zugängliche Benchmarks wie 3GPP-Release-Notes, GSMA-Deployment-Tracker, ITU-Spektrumdatenbanken und Einreichungen nationaler Regulierungsbehörden (FCC, Ofcom, TRAI), die Spektrum-, Standort- und Glasfaserausbautrends verdeutlichen. Unternehmens-10-Ks, Vendor-Roadshow-Decks und CAPEX-Berichte von Betreibern liefern zusätzliche Hinweise zu Preisgestaltung und Akzeptanz. Nur per Abonnement zugängliche Ressourcen – D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Flow – ergänzen die numerische Tiefe. Branchenverbände, darunter die O-RAN Alliance, liefern technische Akzeptanzkennzahlen. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere fließen in die Datenprüfungen während des gesamten Aufbaus ein.

Marktgröße & Prognose

Ein Top-Down-Adressierbarer-Standortpool wird aus aktuellen Makro- und Small-Cell-Zählungen sowie 5G-Verdichtungs-Roadmaps aufgebaut und anschließend mit regionsspezifischer Virtualisierungsdurchdringung sowie durchschnittlichen Software- und Serviceausgaben multipliziert. Ausgewählte Bottom-up-Aggregationen führender Anbieterumsätze und Channel-Checks passen die Gesamtwerte an. Zu den wichtigsten Eingabegrößen zählen: 5G-Teilnehmerzuwächse, RAN-CAPEX-Quoten der Betreiber, Fronthaul-Glasfaserverfügbarkeit, durchschnittliche virtuelle BBUs pro Standort, Spektrumerneuerungspläne und Preise für Public-Cloud-Instanzen. Eine multivariate Regression verknüpft den Marktwert mit den ersten drei Variablen, ergänzt durch Szenarioanalysen für CAPEX-Schwankungen. Lücken in Zellen, bei denen Anbieteraufteilungen fehlen, werden mithilfe primärforschungsbasierter Aufschläge überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Analysten-Überprüfung: Varianzscans im Vergleich zu historischen Ausgaben, Peer-Ratios und Plausibilitätsbänder für Preis/Volumen. Ausreißer lösen erneute Kontaktaufnahmen aus. Modelle werden jährlich aktualisiert, und bedeutende Spektrumauktionen oder politische Veränderungen veranlassen Zwischenaktualisierungen, sodass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Cloud Radio Access Network-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen breitere Telecom-Cloud-Einnahmen vermischen, einheitliche Hardware-ASPs anwenden oder Wechselkurse einfrieren. Mordors sorgfältige Abgrenzung, die laufende Währungsumrechnung und der jährliche Aktualisierungsrhythmus bilden die Grundlage für eine ausgewogene Baseline.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 15,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 25,6 Mrd. (2025) | Global Consultancy A | Bündelt breitere drahtlose Infrastruktur und setzt einen einheitlichen globalen ASP voraus |

| USD 14,4 Mrd. (2025) | Industry Journal B | Verwendet unveränderte Preiskurve von 2020 und lässt Managed-Service-Umsätze außer Acht |

Der Vergleich zeigt, dass Gesamtwerte überhöht werden, wenn Nicht-RAN-Cloud-Segmente einbezogen werden, oder zu niedrig ausfallen, wenn Service-Schichten ignoriert werden. Durch die ausschließliche Berücksichtigung C-RAN-spezifischer Ausgaben und die Validierung von Preisen mit Betreibern liefert Mordor Intelligence eine transparente, reproduzierbare Baseline, der Strategieteams vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Cloud-Funkzugangsnetze im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 18,18 Milliarden USD.

Welche CAGR wird für den Markt für Cloud-Funkzugangsnetze bis 2031 prognostiziert?

Analysten prognostizieren eine CAGR von 17,32 % für 2026–2031.

Welche Region führt den Markt für Cloud-Funkzugangsnetze an und wie schnell wächst er?

Der asiatisch-pazifische Raum hält 38,60 % des Umsatzes von 2025 und expandiert bis 2031 mit einer CAGR von 22,4 %.

Welcher Netzwerktyp wird innerhalb von Cloud-RAN-Bereitstellungen voraussichtlich am schnellsten wachsen?

Offenes RAN zeigt mit einer für 2026–2031 prognostizierten CAGR von 26,4 % den stärksten Schwung.

Wie viel Kostenentlastung können Betreiber durch die Einführung von Cloud-RAN-Architekturen erzielen?

Unabhängige Studien weisen auf bis zu 49 % CAPEX-Einsparungen im ersten Jahr und 31 % kumulative OPEX-Einsparungen über fünf Jahre gegenüber traditionellem verteiltem RAN hin.

Was sind die wichtigsten Hindernisse, die Cloud-RAN-Einführungen verlangsamen könnten?

Spektrumknappheit, regulatorische Verzögerungen, begrenzte Fronthaul-Glasfaser und strenge Latenzanforderungen bleiben die primären Hindernisse.

Seite zuletzt aktualisiert am: