Globale LWAN-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.67 Milliarden US-Dollar |

| Marktgröße (2031) | 109.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale LWAN-Marktanalyse von Mordor Intelligence

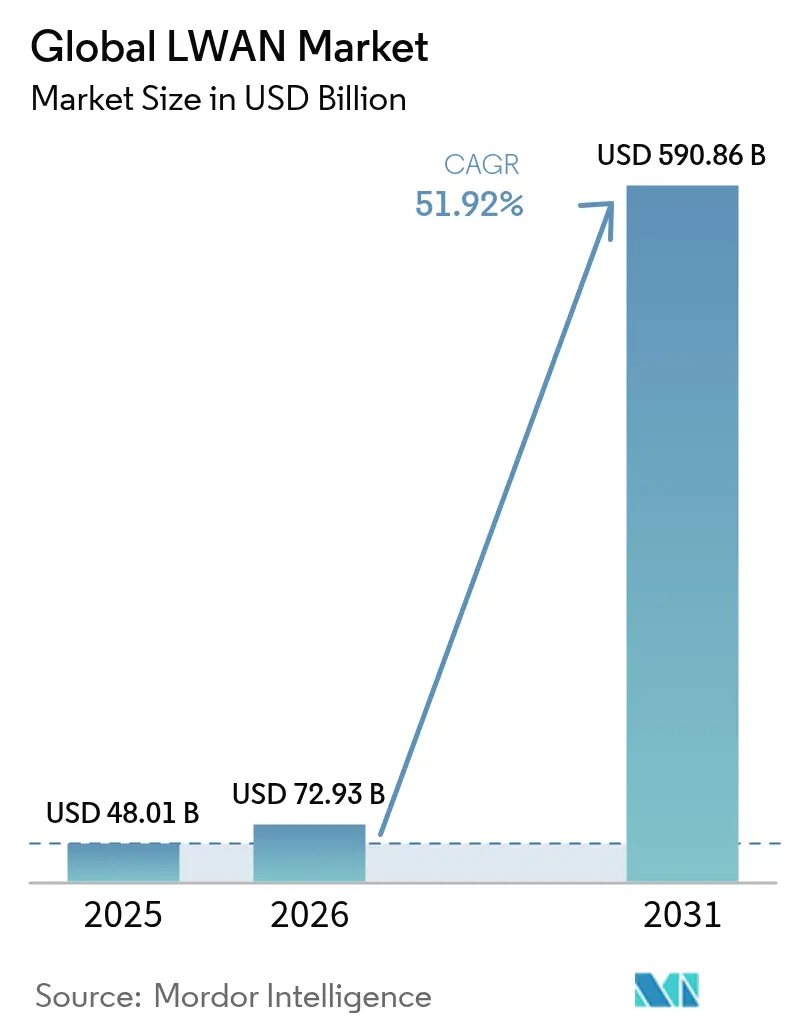

Die globale LWAN-Marktgröße wurde im Jahr 2025 auf 48,01 Milliarden USD geschätzt und soll von 72,93 Milliarden USD im Jahr 2026 auf 590,86 Milliarden USD bis 2031 wachsen, bei einem CAGR von 51,92 % während des Prognosezeitraums (2026–2031).

Die Nachfrage nimmt zu, da kommerzielle 5G-RedCap-Module verfügbar werden, Satelliten-terrestrische Hybridlösungen Versorgungslücken im ländlichen Raum schließen und Betreiber kritischer Infrastrukturen nach jüngsten Lieferkettenerschütterungen verstärkt auf digitale Resilienz setzen. Asien-Pazifik führt mit einem Umsatzanteil von 33,7 % im Jahr 2024 und verzeichnet die schnellste regionale Expansion mit einem CAGR von 57,86 %, getragen von Chinas massiven NB-IoT-Ausbauprogrammen und Indiens Smart-City-Rollouts. LoRa hielt 2024 den größten Technologieanteil mit 38 %, doch 5G RedCap gewinnt mit einem CAGR von 55,67 % an Dynamik, da Unternehmen geringere Latenz und höhere Bandbreite anstreben. Hardware repräsentiert weiterhin 48,2 % der Ausgaben, während Plattformdienste mit einem CAGR von 56,23 % skalieren, da Organisationen einheitliche Konnektivitäts- und Geräteverwaltungsumgebungen anstreben.

Wesentliche Erkenntnisse des Berichts

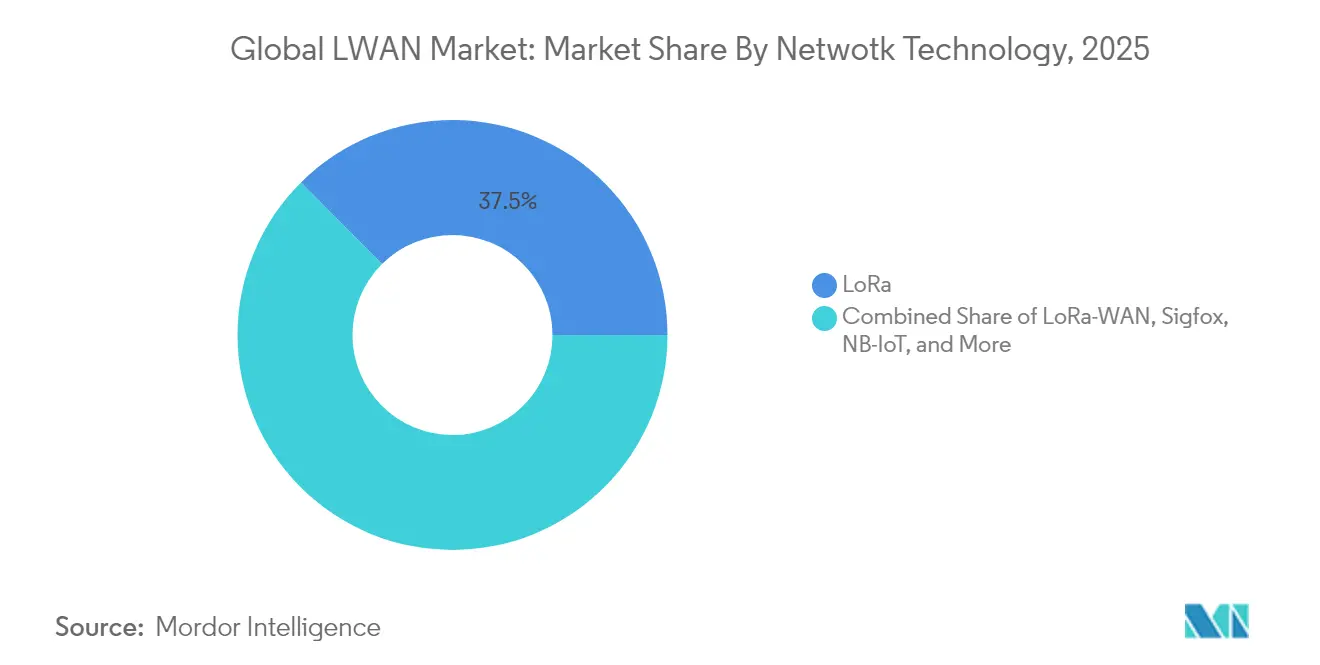

- Nach Netzwerktechnologie erfasste LoRa im Jahr 2025 einen LWAN-Marktanteil von 37,45 %, während 5G-RedCap-Verbindungen bis 2031 voraussichtlich mit einem CAGR von 53,84 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein LWAN-Marktanteil von 47,35 %, während Plattformdienste das höchste prognostizierte Wachstum mit einem CAGR von 54,65 % verzeichneten.

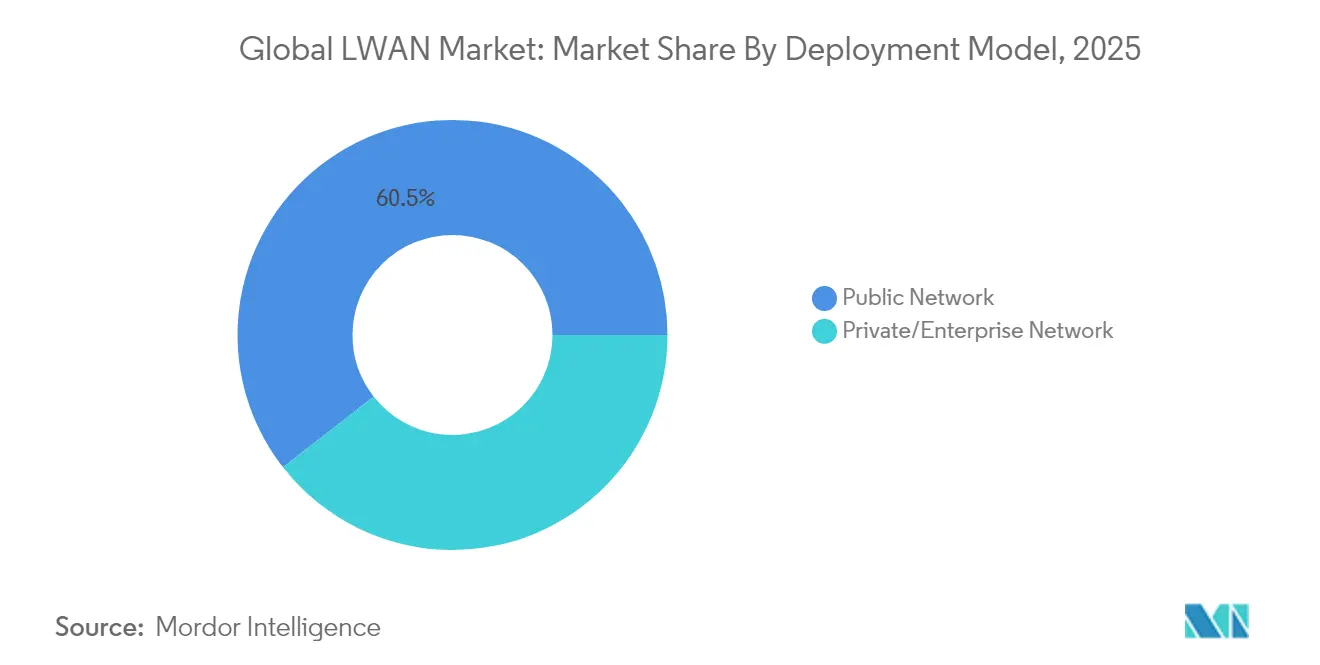

- Nach Bereitstellungsmodell hielten öffentliche Netzwerke im Jahr 2025 einen Umsatzanteil von 60,55 %, während private Unternehmensnetzwerke bis 2031 mit einem CAGR von 55,20 % wachsen.

- Nach Endnutzerbranche führten Versorgungsunternehmen mit einem LWAN-Marktanteil von 25,95 % im Jahr 2025, während das Gesundheitswesen über den Prognosezeitraum einen CAGR von 53,60 % erzielen dürfte.

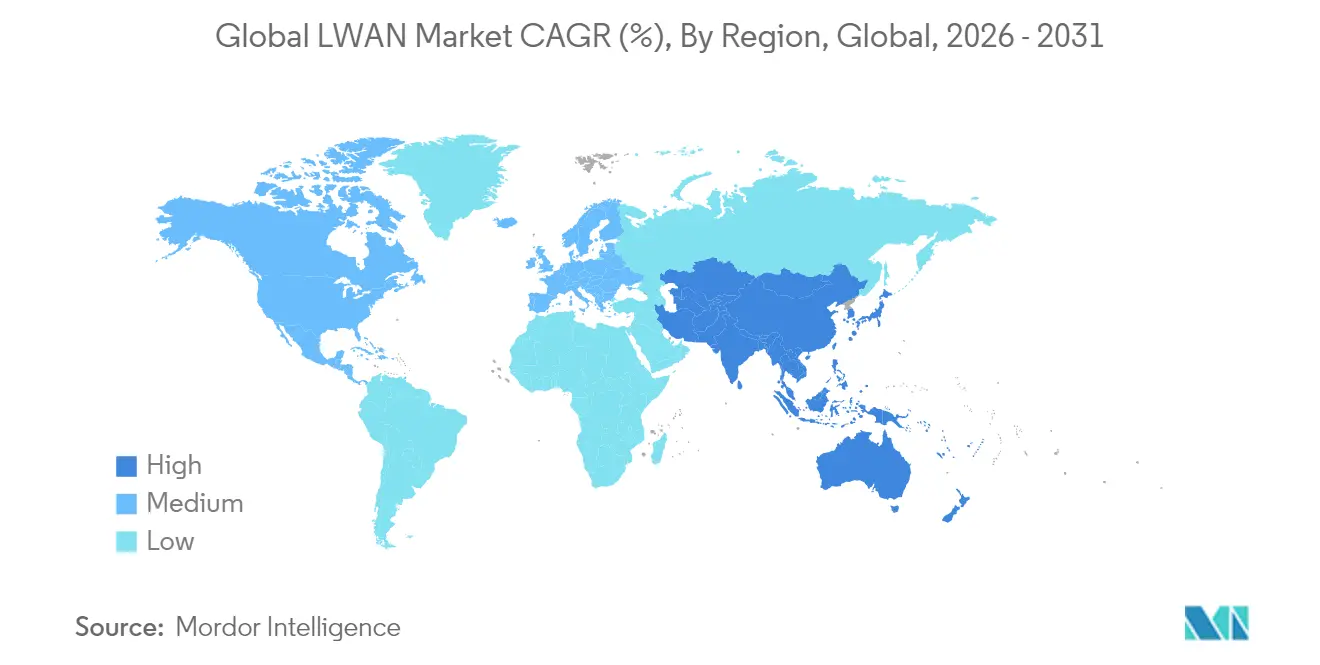

- Nach Geographie erwirtschaftete Asien-Pazifik 33,45 % des Umsatzes im Jahr 2025 und bleibt die am schnellsten wachsende Region mit einem CAGR von 55,75 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LWAN-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Transformation und Beschleunigung von Industrie 4.0 | +12.30% | Industriekorridore in Nordamerika und der EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorische Pflichten zur Einführung intelligenter Zähler (Wasser, Gas, Strom) | +6.70% | EU, Australien, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Migration von 2G/3G zur Freigabe von LTE-Bändern für NB-IoT | +9.10% | Weltweit, insbesondere China und Indien | Mittelfristig (2–4 Jahre) |

| Satelliten-LPWAN-Hybridkonstellationen erschließen Fernabdeckung | +4.20% | Ländliche Regionen weltweit, arktische/antarktische Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Transformation und Beschleunigung von Industrie 4.0

Fertigungskonzerne wechseln von kabelgebundenen oder WLAN-Systemen zu LWAN-Konnektivität, um vorausschauende Wartung und Echtzeit-Asset-Tracking über verteilte Standorte hinweg zu ermöglichen. Ein von Ericsson, UScellular und Rockwell Automation betriebenes Testfeld erreichte eine Latenz von unter 10 ms für die übergeordnete Steuerung mittels privatem 5G und bewies damit, dass LWAN-Bereitstellungen mit geringer Latenz strenge industrielle Anforderungen erfüllen können. Energieintensive Betreiber wie Fair Cape Dairies haben LTE-Router zur Generatorüberwachung eingesetzt, um Produktionsrisiken bei Stromausfällen zu mindern. Das China Mobile Research Institute hebt integriertes Rechnen und Vernetzen als führenden Trend hervor und zeigt, wie Edge-Analytics den Bandbreitenbedarf senken und gleichzeitig die Reaktionsfähigkeit in der Fertigung verbessern. Dieselbe Architektur ist die Grundlage für die rasch wachsende Verbreitung KI-gestützter Analyseplattformen, die Maschinendaten vor Ort auswerten und Entscheidungszyklen verkürzen. Diese Fortschritte bilden das Fundament für Produktivitätsgewinne im Milliardenbereich, die bis 2025 in vernetzten Fabriken projiziert werden.

Regulatorische Pflichten zur Einführung intelligenter Zähler (Wasser, Gas, Strom)

Politisch gesteuerte Rollouts sichern eine Grundnachfrage im LWAN-Markt. Australien schreibt den vollständigen Einsatz intelligenter Zähler bis 2030 vor und verpflichtet Netzbetreiber, bis Dezember 2025 formelle Ersatzpläne einzureichen. Der Auftrag von Yorkshire Water für 1,3 Millionen LoRaWAN-Zähler zählt zu den größten LPWAN-Projekten in Europa und unterstreicht das Vertrauen in die Skalierbarkeit des Netzwerks[2]Anna Karlsson, „Yorkshire Water wählt Netmore für 1,3 Millionen Zähler,” netmoregroup.com. SWEPCOs Programm mit 234.000 Zählern in Louisiana veranschaulicht, wie Versorgungsunternehmen 15-Minuten-Intervalldaten nutzen, um Abrechnung und Ausfallmanagement zu optimieren. Mit wachsenden Rollouts sinken die Installationskosten je Einheit, was Akzeptanzkurven verstärkt und komplementäre Analysedienste anregt. Geräte- und Datenverwaltungsplattformen, die Messung, Leistungsqualität und Kundenbindungsfunktionen bündeln, weisen daher erhöhte Wachstumsaussichten auf.

Migration von 2G/3G zur Freigabe von LTE-Bändern für NB-IoT

Globale Abschaltrprogramme für veraltete Mobilfunkstandards verlagern Spektrum zu NB-IoT und LTE-M. Chinas Ministerium für Industrie und Informationstechnologie hat Leitlinien herausgegeben, um die NB-IoT-Abdeckung für Smart-City-Dienste zu beschleunigen, und verweist dabei auf die ultraweite Reichweite und den ultrageringen Stromverbrauch. AT&T beendete 2024 den Verkauf von NB-IoT-Tarifen und leitete Kunden in Richtung LTE-M für umfangreichere Datendienste um – ein Beleg für die regionale Divergenz zwischen chinesischer NB-IoT-Kontinuität und westlicher LTE-M-Präferenz. Die Spektrum-Umwidmung verbessert die Innen- und Untergrundabdeckung und bietet Bergbau- oder Tunnelbetreibern robuste Verbindungen, wo herkömmliche Signale nachlassen. Obwohl vorübergehende Fragmentierung fortbesteht, profitieren Gerätehersteller letztendlich von Skaleneffekten, sobald weniger Standards dominieren.

Satelliten-LPWAN-Hybridkonstellationen erschließen Fernabdeckung

Semtechs HL78-Module integrieren jetzt nichtterrestrische Konnektivität durch eine Skylo-Partnerschaft, sodass Geräte den Dienst aufrechterhalten können, wenn terrestrische Netzwerke ausfallen. Actility und Wyld Networks führen ähnliche Hybridlösungen für die Landwirtschaft ein, um eine lückenlose Sichtbarkeit in dünn abgedeckten Regionen sicherzustellen. Im MDPI-Fachjournal Electronics veröffentlichte Forschungen zeigen, dass sehr-niedrig-erdorbitale Satelliten in Verbindung mit LoRa ein optimales Kosten-Abdeckungs-Verhältnis für das globale IoT erzielen. Hybridarchitektur erweitert Asset-Tracking, maritime Überwachung und Umweltsensorik, während der charakteristisch geringe Batterieverbrauch von LWAN erhalten bleibt. Mit verbesserter Konstellationswirtschaftlichkeit erschließen solche Architekturen den LWAN-Markt in Geographien, die zuvor als kommerziell unerschwinglich galten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cybersicherheits- und Datenschutzbedenken bei massivem IoT | -6.80% | Weltweit, insbesondere in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei HF-Frontend-Lieferungen verzögern Modullieferungen | -5.20% | Weltweit, konzentriert in der Asien-Pazifik-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cybersicherheits- und Datenschutzbedenken bei massivem IoT

Milliarden kostengünstiger Sensoren vergrößern die Angriffsfläche schneller, als viele Sicherheitsteams reagieren können. Analysen in Frontiers in Computer Science listen Standardpasswörter, schwache Verschlüsselung und veraltete Firmware zu den häufigsten Schwachstellen, die sich in großem Maßstab vervielfachen. Gesundheitsregulierungsbehörden erhöhen den Druck, indem sie wasserdichte Schutzmaßnahmen für Patientendaten fordern, die über Remote-Monitoring-Geräte erfasst werden. Mit dem Aufkommen von 6G-Pilotprojekten wachsen Verarbeitungslasten und Angriffsvektoren und belasten veraltete Erkennungswerkzeuge zusätzlich. Unternehmen schwenken auf Zero-Trust-Architekturen in Verbindung mit KI-gestützter Bedrohungsanalyse um, doch Kosten- und Fachkräftemangel verlangsamen die Einführung. Das Ergebnis ist eine Verlangsamung der Bereitstellungsgeschwindigkeit, insbesondere in datensensiblen Branchen.

HF-Frontend-Engpässe verzögern Modullieferungen

China lieferte 2022 98 % des weltweiten Galliums, und Exportkontrollen haben seitdem Preisspitzen von 300 % ausgelöst, was die Kosten für GaN-Verstärker in die Höhe treibt, die für energieeffiziente 5G- und LWAN-Funkgeräte entscheidend sind. Qorvos verfehlte Gewinnprognosen veranschaulichen, wie Modulhersteller sowohl Mengenbeschränkungen als auch Margendruckausgesetzt sind. Siliziumkarbid-Engpässe erhöhen die Komplexität, wobei Wolfspeedsfinanzielle Schwierigkeiten die langfristige Verfügbarkeit von Leistungsmanagementkomponenten trüben. Analysten erwarten eine teilweise Normalisierung Anfang 2025, sobald neue Raffineriekapazitäten und Lieferantendiversifizierungsmaßnahmen die Nachfrage absorbieren, doch Spotengpässe bei veralteten Bauteilen werden anhalten. Investitionen der Anbieter in prädiktive Analytik und Multi-Sourcing mindern das Risiko, erhöhen jedoch den Kapitalbedarf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerktechnologie: 5G RedCap etabliert sich als Unternehmensstandard

Das Segment erwirtschaftete den größten Anteil an der LWAN-Marktgröße, wobei LoRa im Jahr 2025 37,45 % des Umsatzes erzielte und 5G RedCap den höchsten CAGR von 53,84 % bis 2031 verzeichnete. Semtech erlangte die 5G-RedCap-Zertifizierung bei AT&T für das EM8695-Modul, das den Stromverbrauch um 65 % gegenüber LTE-Alternativen senkt und mit den Nachhaltigkeitszielen von Unternehmen übereinstimmt. NB-IoT bleibt in China robust, unterstützt durch Ministerialrichtlinien, die seine Rolle in Smart-City-Rollouts stärken. LTE-M gewinnt in Nordamerika für mobile Asset-Anwendungen an Bedeutung, da Betreiber von NB-IoT abweichen. Sigfox, jetzt unter UnaBiz, kalibriert sich für Nischenanwendungen neu, während RPMA im Bergbau Relevanz behält, wo Ultrazuverlässigkeit Bandbreitenbedarf überwiegt. RedCap-Verbindungen sollen von 27,6 Millionen im Jahr 2023 auf 963,5 Millionen bis 2030 ansteigen und eine neue Baseline für mittelbreites IoT einläuten. Wenn sich Standards weiter konsolidieren, können Anbieter Silizium-Lieferketten optimieren und Zertifizierungsaufwände reduzieren, was die Markteinführungszeit für neue Geräte beschleunigt.

Interoperabilität bleibt kurzfristig eine Hürde, da Flotten während Migrationszyklen häufig gemischte Protokolle betreiben. Systemintegratoren verpacken Multimode-Module, um Übergänge zu glätten und kostspielige Vor-Ort-Einsätze für Sensortausch zu verringern. Diese Strategie stärkt das Unternehmensvertrauen in den langfristigen Return on Connectivity Investment und stellt sicher, dass der LWAN-Markt seinen raschen Übergang zu weniger, aber leistungsfähigeren Luftschnittstellen fortsetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Plattformdienste treiben Integrationswert voran

Hardware macht im Jahr 2025 weiterhin 47,35 % des LWAN-Marktanteils aus und spiegelt die anhaltende Nachfrage nach Modulen, Gateways und Antennen wider. Plattformdienste sind jedoch mit einem CAGR von 54,65 % zur am schnellsten wachsenden Komponente geworden, da Unternehmen nach integriertem Gerätelebenszyklusmanagement und Echtzeit-Analytics suchen. AT&Ts Global SIM Advanced verbindet eSIM-Orchestrierung mit zentralisiertem Monitoring und zeigt, wie Telekommunikationskonzerne sich von Hardware hin zu wiederkehrenden Plattformumsätzen neu positionieren. Semtechs KI-gestützter Sicherheitsstack automatisiert die Anomalieerkennung und senkt den Betriebsaufwand für verteilte Flotten.

Das Wachstum professioneller Dienstleistungen nimmt zu, da veraltete Prozessanlagen häufig individuelle Gateways und Protokollübersetzung erfordern. Managed-Service-Angebote sprechen kleinere Unternehmen an, denen tiefes IoT-Fachwissen fehlt, und bündeln Konnektivität, Cloud-Speicher und Analytics unter einer einzigen Servicevereinbarung. Anbieter sehen einen höheren Kunden-Lifetime-Value, da Kunden die Gerätezahlen erweitern, sobald Pilotprojekte den ROI belegen – ein Beleg für die Widerstandsfähigkeit softwarezentrierter Umsatzströme im LWAN-Markt.

Nach Bereitstellungsmodell: Private Netzwerke gewinnen Unternehmensvorrang

Die öffentliche Infrastruktur repräsentierte im Jahr 2025 60,55 % der LWAN-Marktgröße dank allgegenwärtiger Mobilfunkabdeckung. Private LWAN-Bereitstellungen verzeichnen jedoch einen CAGR von 55,20 %, da Unternehmen Datensouveränität, deterministischen Betrieb und benutzerdefinierte QoS-Richtlinien schätzen. Deutsche Telekoms Bridge-Alliance-Zusammenschluss erweitert den Zugang zu privaten Netzwerkdiensten über 35 Betreiber hinweg und vereinfacht multinationale Implementierungen. Krankenhäuser wie die Cleveland Clinic nutzen privates 5G, um eine Latenz von unter 10 ms für die Ferndiagnostik aufrechtzuerhalten – ein Beweis für die klinische Relevanz des Modells.

Hybridarchitekturen wachsen, da kostenbewusste Nutzer unkritische Telemetrie auf öffentliche Netzwerke auslagern und private Netzwerkabschnitte für sensible Arbeitslasten vorbehalten. Edge-Computing-Knoten innerhalb privater Domänen senken die Backhaul-Kosten und reduzieren Cloud-Rundreiseverzögerungen. Da die Regulierung grenzüberschreitender Datenflüsse verschärft wird, erwarten Branchenanalysten, dass sich der LWAN-Markt weiter in Richtung privater Bereitstellungen verschiebt, insbesondere in der Fertigung und im Gesundheitswesen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen treibt Innovationsadoption voran

Versorgungsunternehmen behielten im Jahr 2025 einen LWAN-Marktanteil von 25,95 %, verankert durch vorgeschriebene Programme zur Einführung intelligenter Zähler. Das Gesundheitswesen zeigt jetzt mit einem CAGR von 53,60 % bis 2031 das schnellste Wachstum, da die Fernpatientenüberwachung von der Pilot- zur Hauptanwendung übergeht. Über 60 Millionen Amerikaner sollen 2024 RPM-Lösungen nutzen, gegenüber 50 Millionen im Vorjahr. Das National University Health System in Singapur betreibt Holomedizinprogramme über ein hybrides 5G-Netzwerk und unterstreicht damit den Bedarf des Sektors nach bandbreitenbeschränkten Mixed-Reality-Werkzeugen.

Die industrielle Fertigung beschleunigt sich durch LoRaWAN-Sensoren zur vorausschauenden Wartung, während der Transport auf LTE-M-Tracker zur Stärkung der Lieferkettenresilienz setzt. Die Landwirtschaft profitiert von Satelliten-LPWAN-Hybriden zur Überwachung der Bodenfeuchte in dünn abgedeckten Feldern. Diese sektorübergreifende Vielfalt schützt den LWAN-Markt vor zyklischen Schocks in einem einzelnen Segment und fördert kontinuierliche Innovation.

Geografische Analyse

Asien-Pazifik erwirtschaftete 33,45 % des Umsatzes im Jahr 2025 und zeichnet sich mit einem CAGR von 55,75 % bis 2031 aus, getragen durch staatlich geförderte 5G- und NB-IoT-Infrastruktur. China Mobile allein betrieb mehr als 805 Millionen 5G-Nutzer und verzeichnete ein Smart-Home-Umsatzwachstum von 20,8 % auf 100,5 Milliarden RMB im Jahr 2024. Massive staatliche Unterstützung trägt dichte Basisstationsausbauten, während Indiens Smart-Cities-Mission Kapital in stadtweite Sensornetzwerke lenkt. Vietnams landesweite LoRaWAN-Vereinbarung zwischen VIoT und Actility verdeutlicht das regionale Engagement weiter.

Nordamerika bleibt ein Premium-Unternehmensmarkt mit Schwerpunkt auf LTE-M und aufkommendem 5G RedCap. AT&Ts NB-IoT-Rückzug löste Modulmigrationen aus, katalysierte jedoch auch Innovationen rund um private 5G-Campusnetzwerke, insbesondere in Logistikzentren und Gesundheitszentren. Die Genehmigung der Federal Communications Commission für Ultrakleinstleistungsbetrieb im 6-GHz-Band ab Mai 2025 erweitert das unlizenzierte Spektrum für IoT und regt neue Gerätekategorien an.

Europa verbindet starke LoRaWAN-Verbreitung mit regulierungsgetriebenen Programmen für intelligente Zähler. Partnerschaften wie Netmore und Cellnex UK erweitern trägerklassifiziertes LoRaWAN über Metropolcluster und senken Hürden für Versorgungs- und Industriekunden. Naher Osten und Afrika setzen anfänglich auf Satellitenhybriden zur Abdeckung von Öl-Pipelines und Wüstenlandwirtschaft, obwohl die Bereitstellungsvolumina hinter anderen Regionen zurückbleiben. Insgesamt begünstigen geografische Unterschiede in der Spektrumpolitik und der Industriestruktur heterogene Nachfragemuster, die den LWAN-Markt vor einheitlichen Abschwächungen schützen.

Wettbewerbslandschaft

Der LWAN-Markt weist moderate Fragmentierung auf, da kein einziger Technologiestandard jeden Anwendungsfall dominiert. Semtech verankert das LoRa-Ökosystem und diversifiziert sich in 5G-Module; seine RedCap-Zertifizierung bei AT&T positioniert das Unternehmen für mittelstufiges IoT-Wachstum semtech.com. Qualcomms Akquisition des LTE-Portfolios von Sequans erweitert sein Angebot an energiearmer Mobilfunkkonnektivität für Industriesensoren. Patentanmeldungen von Meta im Bereich Spektrummanagement unterstreichen das aktive F&E-Rennen unter Hyperscalern, die Edge-Computing-Hebel suchen.

Plattformintegrationskapazität ist jetzt ein wesentlicher Wettbewerbsmaßstab. Twilio und Comcasts MachineQ bündeln Konnektivität, Geräteverwaltung und Cloud-Funktionen, um Unternehmens-Onboarding-Zyklen zu verkürzen. Actilitys Allianzen mit Kerlink und Rubicon Water zeigen, wie vertikal ausgerichtete Kooperationen neue Weißflächen in Landwirtschaft und Versorgung erschließen können. KI-basierte Sicherheitsfunktionen, wie die in Semtechs Netzwerkserver integrierte Anomalieerkennung, schaffen Differenzierung jenseits reiner Funkhardware.

Ökosystemdynamiken hängen auch von der Lieferkettenflexibilität ab. Unternehmen mit Multi-Sourcing-Strategien für Gallium, Siliziumkarbid und passive Komponenten sind besser positioniert, kurzfristige Erschütterungen zu überstehen und Lieferpläne für Modulkunden zu sichern. Das Ergebnis ist ein LWAN-Markt, in dem Anbieter von End-to-End-Lösungen ihren Stellenwert gegenüber reinen Komponentenlieferanten erhöhen, was die Bühne für weitere Konsolidierung bereitet.

Globale LWAN-Branchenführer

UnaBiz (Sigfox)

Semtech Corp.

Ingenu Inc.

Actility S.A.

AT&T

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Semtech erlangte die 5G-RedCap-Zertifizierung bei AT&T für das EM8695-Modul, das einen um 65 % geringeren Stromverbrauch als vergleichbare LTE-Einheiten ermöglicht.

- März 2025: AT&T startete Global SIM Advanced, ein eSIM-Produkt mit Mehrprofil-Funktionalität für nahtlose globale IoT-Übergänge.

- März 2025: Semtech begann mit der Bemusterung von HL781x-LPWA-Modulen mit integrierten Skylo-Satellitenllinks zur Erweiterung der Abdeckung für Fernbereitstellungen.

- September 2024: Yorkshire Water wählte Netmore aus, um 1,3 Millionen Wasserzähler durch LoRaWAN-Einheiten zu ersetzen – eines der größten LPWAN-Vorhaben in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Low-Power-Wide-Area-Networks (LPWAN) als alle öffentlichen oder privaten drahtlosen Netzwerke und die dazugehörige Hardware, Plattformen und verwalteten Dienste, die eine Konnektivität mit großer Reichweite und extrem niedrigem Stromverbrauch für Geräte ermöglichen, die kleine Datenpakete austauschen, einschließlich LoRa/LoRaWAN, Sigfox, NB-IoT, LTE-M, RPMA und der aufkommenden 5G NR-RedCap-Technologie. Die Abdeckung umfasst Module, Gateways, Cloud-Plattformen und Dienstleistungen, die an Versorgungsunternehmen, Smart-City-Projekte, industrielle und private IoT-Nutzer weltweit verkauft werden.

Ausschluss des Geltungsbereichs: IoT-Satellitenkonstellationen, die außerhalb der terrestrischen LPWAN-Standards arbeiten, werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Netzwerktechnologie

- LoRa

- LoRa-WAN

- Sigfox (Ultralschmalbandtechnik)

- NB-IoT

- LTE-M

- RPMA (Ingenu)

- 5G NR-RedCap

- Nach Komponente

- Hardware (Module, Gateways, Antennen)

- Plattform (Konnektivitätsverwaltung, Geräteverwaltung, Datenverwaltung)

- Dienste (professionell, verwaltet)

- Nach Bereitstellungsmodell

- Öffentliches Netzwerk

- Privates/Unternehmensnetzwerk

- Nach Endnutzerbranche

- Versorgungsunternehmen

- Intelligente Stadtinfrastruktur

- Smart Homes und Verbraucher-IoT

- Industrie und Fertigung

- Transport und Logistik

- Landwirtschaft

- Gesundheitswesen

- Sonstige

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Mobilfunknetzbetreiber in Nordamerika, Europa und im asiatisch-pazifischen Raum, Modulhersteller in Shenzhen und Taipeh sowie Systemintegratoren, die für die Einführung von intelligenten Zählern und Asset-Tracking zuständig sind. In den Gesprächen mit den Experten wurden die Bereitstellungskosten, die erwarteten Austauschzyklen und die regionalen Frequenzpläne geklärt und kritische Lücken, die bei der Sekundärforschung entdeckt wurden, geschlossen.

Desk Research

Unser Team begann mit öffentlichen Datensätzen von Tier-1-Organisationen wie der ITU, GSMA Intelligence, FCC, ETSI und der Weltbank für Spektrum, Verbindungszahlen und Makro-IoT-Indikatoren. Branchenverbände wie die LoRa Alliance und 3GPP-Arbeitsgruppen lieferten Benchmarks für die Technologieeinführung, während Patentanalysen von Questel die Innovationsdichte aufzeigten. Unternehmensberichte, Betreiberberichte und Preislisten von Geräteherstellern halfen bei der Ermittlung der durchschnittlichen Verkaufspreise (ASPs). Dow Jones Factiva und staatliche Beschaffungsportale lieferten Lieferreferenzen. Die aufgelisteten Quellen veranschaulichen den breiten Pool, den die Analysten von Mordor untersucht haben, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Wir haben eine Top-Down-Rekonstruktion auf der Basis von Verbindungen vorgenommen, die mit den gemeldeten LPWAN-Teilnehmeranschlüssen, Frequenzlizenzen und Smart-Meter-Mandaten beginnt, die dann mit den Quoten für Geräteaustausch und ausgelieferte Einheiten multipliziert werden, um Volumenpools zu erhalten. Diese Gesamtzahlen wurden durch selektive Bottom-up-Prüfungen, Stichproben von Modullieferungen und Umsatzaufteilungen der Betreiber bestätigt, um die ASPs zu verfeinern. Zu den verfolgten Schlüsselvariablen gehören die durchschnittliche Batterielebensdauer, die Gateway-Dichte pro Quadratkilometer, behördliche Zählerfristen, Chipsatz-Kostenkurven, saisonale Farm-Sensor-Nachfrage und 2G/3G-Auslauffristen. Ein multivariates Regressionsmodell, das durch eine Szenarioanalyse validiert wurde, prognostiziert die Auswirkungen dieser Faktoren auf Anschlüsse und Einnahmen bis 2030. Datenlücken in den Bottom-up-Stichproben wurden durch regionale Interpolation auf der Grundlage verifizierter Wachstumsraten der Betreiber überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe auf Anomalien, Abweichungen und Peer-Reviews geprüft. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen wie neuen Frequenzauktionen oder abrupten Modulpreisverschiebungen vorgenommen werden. Ein abschließender Analystendurchlauf findet kurz vor der Veröffentlichung des Berichts statt, um sicherzustellen, dass die Kunden die neueste Ansicht erhalten.

Warum die globale LWAN-Basislinie von Mordor Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Netzumfänge, Preisgrundlagen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Studien verfolgen nur die Einnahmen aus der Konnektivität, andere fassen die Einnahmen aus dem satellitengestützten IoT zusammen oder verwenden statische ASPs trotz der rapiden Deflation bei den Modulen; einige Studien gehen von einer aggressiven Marktdurchdringung aus, ohne die nationalen Zeitpläne für die Einführung von intelligenten Stromzählern zu berücksichtigen, während Mordor sein Modell jedes Jahr aktualisiert und alle Eingaben vor der Aggregation in konstante 2024-USD umrechnet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 48,01 B (2025) | Mordor Intelligence | - |

| USD 27,65 B (2025) | Globale Unternehmensberatung A | Ohne private LPWAN-Einsätze; geht von pauschalen ASPs aus |

| USD 20,40 B (2024) | Regionale Beratung B | Plattform- und Managed-Service-Einnahmen werden nicht berücksichtigt |

| USD 16,90 B (2025) | Industrieverband C | Zählt nur unlizenzierte Technologien, ignoriert NB-IoT/LTE-M |

Zusammengenommen zeigt der Vergleich, wie die Wahl des Umfangs und die Preisannahmen die Gesamtzahlen stark beeinflussen können, während Mordors disziplinierte Mischung aus verifizierten Anschlusszahlen, dynamischer ASP-Verfolgung und jährlich aktualisierten Eingaben eine ausgewogene, transparente Basis liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LWAN-Marktes?

Der globale LWAN-Markt belief sich im Jahr 2026 auf 72,93 Milliarden USD und soll bis 2031 bei einem CAGR von 51,92 % während des Prognosezeitraums (2026–2031) 590,86 Milliarden USD erreichen.

Welche Region führt bei der LWAN-Adoption?

Asien-Pazifik hält mit einem Umsatzanteil von 33,45 % im Jahr 2025 die Führung und ist auch das am schnellsten wachsende Gebiet mit einem CAGR von 55,75 % bis 2031.

Warum gewinnen private LWAN-Netzwerke an Bedeutung?

Unternehmen bevorzugen private Bereitstellungen für Datensouveränität, deterministischen Betrieb und die Möglichkeit, Quality-of-Service-Profile auf unternehmenskritische Anwendungen zuzuschneiden.

Welches Technologiesegment wächst am schnellsten?

5G RedCap weist mit 53,84 % den höchsten prognostizierten CAGR auf, da es höhere Bandbreite und geringere Latenz bietet und dabei die Eigenschaften eines niedrigen Stromverbrauchs beibehält.

Wie beeinflussen regulatorische Vorgaben den LWAN-Markt?

Staatliche Programme zur Einführung intelligenter Zähler in Regionen wie Australien und der EU erzeugen gesicherte Nachfrage, beschleunigen die Versorger-Adoption und treiben Plattformdiensterlöse an.

Was ist die größte Herausforderung bei der Skalierung massiver IoT-Bereitstellungen?

Wachsende Cybersicherheits- und Datenschutzbedenken bleiben das wesentliche Hemmnis und kürzen den geschätzten Branchen-CAGR um 6,8 %, da Organisationen in robustere Abwehrmaßnahmen investieren.

Seite zuletzt aktualisiert am: