Marktgröße und Marktanteil für Lebensmittelallergentests

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

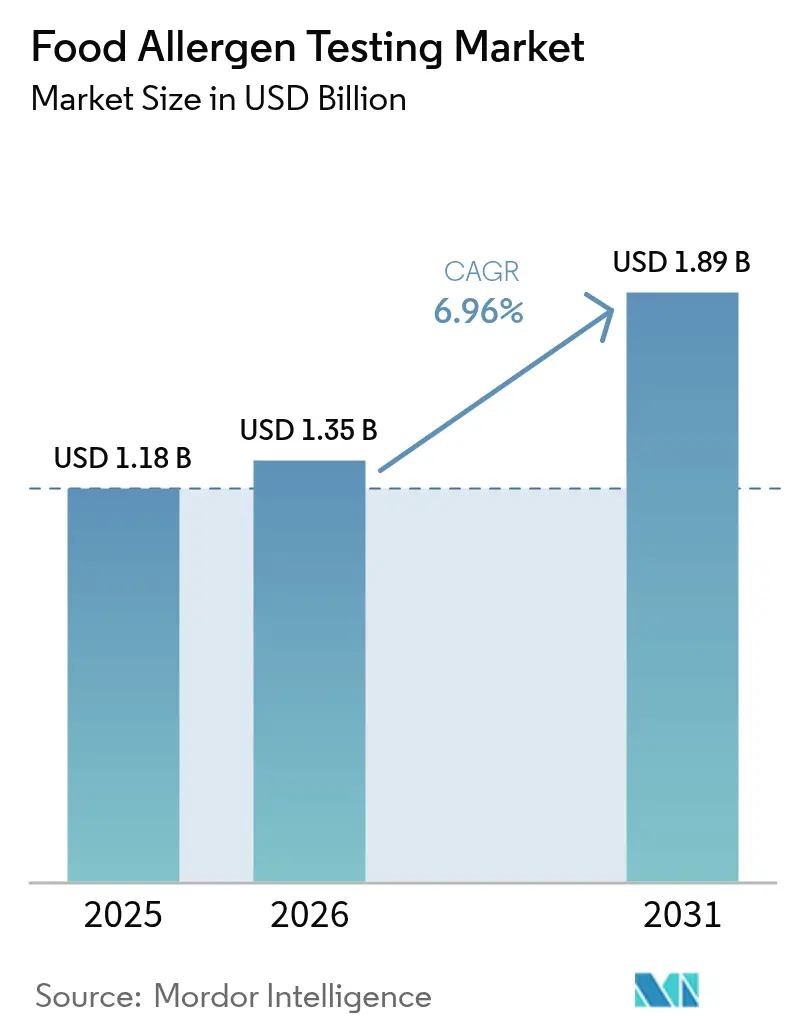

| Marktgröße (2026) | 1.35 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lebensmittelallergentests von Mordor Intelligence

Die Marktgröße für Lebensmittelallergentests wird voraussichtlich von 1,18 Milliarden USD im Jahr 2025 auf 1,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 1,89 Milliarden USD erreichen, mit einer CAGR von 6,96 % im Zeitraum 2026–2031. Hersteller wechseln von Endlinienkontrollen zur prozessbegleitenden Verifizierung, da nicht deklarierte Allergene weiterhin die häufigste Ursache für Lebensmittelrückrufe sind und die Markenrisikokosten erheblich steigen, die häufig die Rücknahmekosten übersteigen. Während Europa der primäre Markt bleibt, steigt die Nachfrage in der Region Asien-Pazifik aufgrund des Exportwachstums und der Einführung von EU-ähnlichen Kennzeichnungsvorschriften. Immunoassay-Methoden dominieren volumenmäßig aufgrund ihrer Portabilität; Plattformen auf Basis der Polymerase-Kettenreaktion (PCR) verzeichnen jedoch ein schnelleres Wachstum, da Einzelhändler eine Verifizierung auf Sequenzebene für ISO-17025-Audits fordern. Darüber hinaus gewinnt die kapitalintensive Massenspektrometrie in hochwertigen Kategorien wie Säuglingsnahrung an Bedeutung, wo Grenzwerte im Sub-ppm-Bereich unerlässlich sind.

Wichtigste Erkenntnisse des Berichts

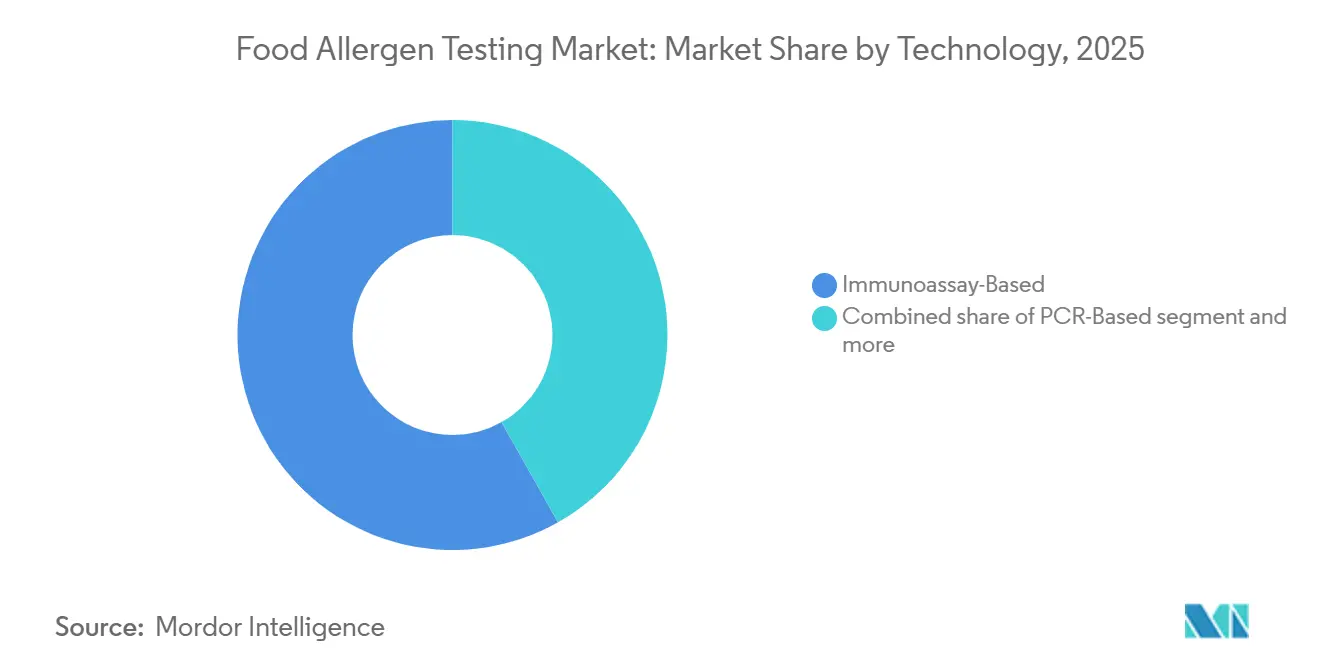

- Nach Technologie entfielen im Jahr 2025 58,17 % des Marktanteils für Lebensmittelallergentests auf Immunoassay-Methoden, während PCR-basierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen werden.

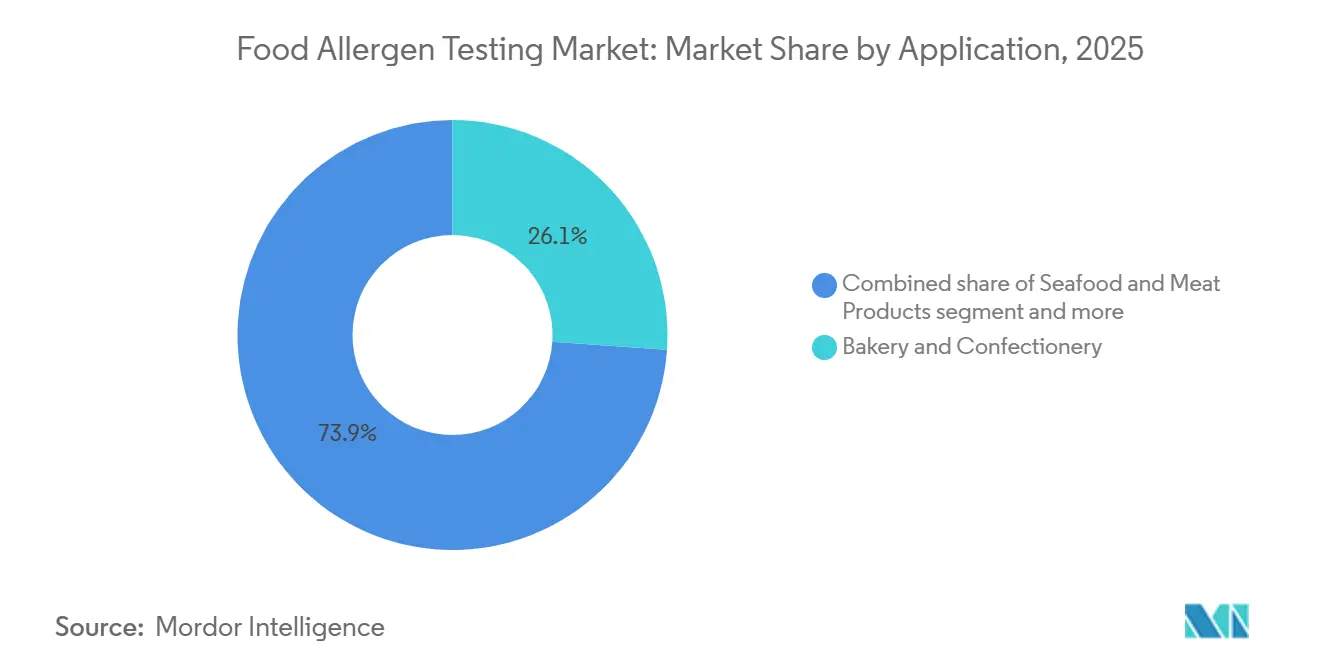

- Nach Anwendung entfielen im Jahr 2025 26,09 % der Marktgröße für Lebensmittelallergentests auf Backwaren und Süßwaren, während für Meeresfrüchte und Fleischprodukte zwischen 2026 und 2031 eine CAGR von 9,56 % prognostiziert wird.

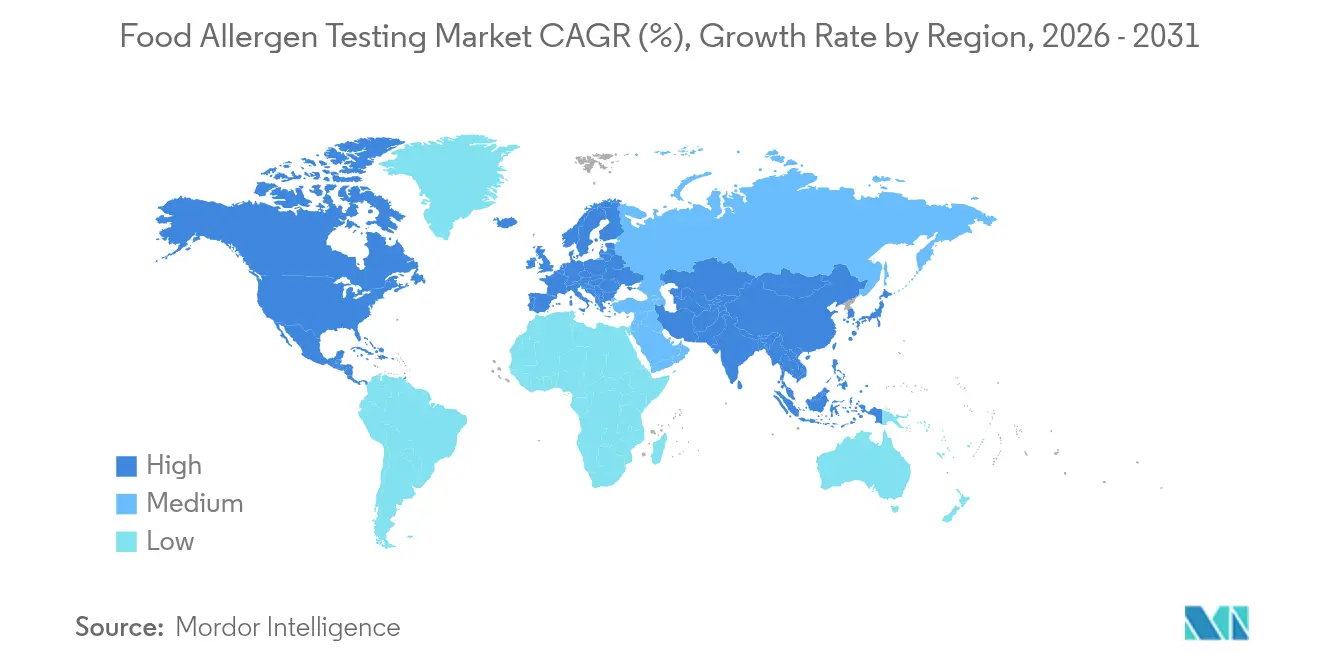

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 34,47 % am Markt für Lebensmittelallergentests, während für Asien-Pazifik im gleichen Zeitraum ein Wachstum mit einer CAGR von 8,98 % erwartet wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittelallergentests

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Lebensmittelrückrufen und Markenrisikokosten | +1.4% | Nordamerika, Europäische Union (EU) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Kennzeichnungsgesetze für Allergene und deren Durchsetzung | +1.6% | Nordamerika, Europäische Union (EU), Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung des globalen Handels mit verarbeiteten Lebensmitteln | +1.2% | Exportzentren in Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Harmonisierte Referenzdosisregeln zur Senkung der Bestimmungsgrenzen | +0.9% | Europäische Union (EU) zuerst, Übernahme in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Verbrauchernachfrage nach Clean-Label- und allergenfreien Lebensmitteln | +1.1% | Nordamerika, Europäische Union (EU), urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Akkreditierte Labore und Auditbereitschaft standardisieren Testprotokolle | +0.7% | Global, angeführt von der Einführung von ISO 17025 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Lebensmittelrückrufen und Markenrisikokosten

Die zunehmende Häufigkeit und die wirtschaftlichen Auswirkungen allergenbedingter Lebensmittelrückrufe treiben erhebliche Veränderungen im Risikomanagementansatz der Lebensmittelindustrie voran. Nicht deklarierte Allergene bleiben die häufigste Ursache für globale Rückrufe. Im Vereinigten Königreich wurden im Jahr 2024 53 Fälle von Rückrufen aufgrund nicht deklarierter Allergene gemeldet, was einem Anstieg von 10 % entspricht und die anhaltenden Herausforderungen bei der Vermeidung von Kreuzkontaminationen verdeutlicht [1]Quelle: Food Safety, "Proaktive Allergenprävention in der Gastronomiebranche", food-safety.com. Regulatorische Änderungen prägen ebenfalls die Branchenpraktiken. Abschnitt 204 des FDA-Lebensmittelsicherheitsmodernisierungsgesetzes (FSMA), dessen Durchsetzung für Januar 2026 geplant ist, schreibt digitale Rückverfolgbarkeitssysteme vor, um die Transparenz bei Allergenkontrollen und den damit verbundenen rechtlichen und finanziellen Risiken zu verbessern. Diese Regulierung ermutigt Hersteller, sich auf proaktive Tests und Präventivmaßnahmen statt auf reaktive Reaktionen auf Rückrufe zu konzentrieren, was zu einem stetigen Anstieg der Einführung schneller Allergenerkennungstechnologien führt. Risikominderung und Einhaltung gesetzlicher Vorschriften sind besonders im Gastronomiesektor von entscheidender Bedeutung, der nach dem Haushaltskonsum die zweithöchste Rate allergischer Vorfälle aufweist.

Verschärfung der Kennzeichnungsgesetze für Allergene und deren Durchsetzung

Der Druck zur regulatorischen Angleichung in den wichtigsten globalen Märkten nimmt für Lebensmittelhersteller zu und geht über traditionelle Kennzeichnungsanforderungen hinaus, um Produktionspraktiken und Verifizierungsprotokolle für die Lieferkette einzubeziehen. Im Jahr 2024 veröffentlichte die FDA die 5. Ausgabe der Leitlinien zur Allergenkontrolle, die strengere Anforderungen an die Reinigungsvalidierung und Umgebungsüberwachung einführt. Gleichzeitig startete der Lebensmittelsicherheits- und Inspektionsdienst des USDA eine spezielle Allergenverifizierungsinitiative für Fleisch- und Geflügelverarbeiter. Ebenso überarbeitete die niederländische Behörde für Lebensmittel- und Verbraucherproduktsicherheit ihre Leitlinien zur Vermeidung von Kreuzkontakten und legte Testhäufigkeiten und Analysemethoden für Hersteller fest. Diese regulatorischen Aktualisierungen betreffen multinationalen Lebensmittelunternehmen erheblich, die unterschiedliche Durchsetzungsniveaus in verschiedenen Regionen verwalten müssen, wobei Europa einige der strengsten Compliance-Standards vorschreibt. Schwellenmärkte sind ebenfalls betroffen, da exportorientierte Produzenten internationale Allergentestprotokolle übernehmen, um Zugang zu hochwertigen Märkten zu erhalten.

Ausweitung des globalen Handels mit verarbeiteten Lebensmitteln

Die Globalisierung der Lebensmittellieferketten stellt erhebliche Herausforderungen im Allergenmangement dar und übersteigt die Möglichkeiten konventioneller Testmethoden. Da Zutaten aus mehreren Regionen mit unterschiedlichen regulatorischen Rahmenbedingungen bezogen werden, müssen Hersteller standardisierte Testprotokolle einführen, um die Anforderungen der Zielmärkte zu erfüllen und gleichzeitig Kontaminationsrisiken aus den Herkunftsländern zu mindern. Das Aufkommen alternativer Proteine, wie pflanzliche, pilzliche und insektenbasierte Zutaten, führt zu neuen allergenbezogenen Komplexitäten, die spezialisierte Analysetechniken jenseits traditioneller Immunoassays erfordern [2]Quelle: Nationales Zentrum für biotechnologische Informationen, "Allergenität alternativer Proteine: Reduktionsmechanismen und Verarbeitungsstrategien," pmc.ncbi.nlm.nih.gov. Darüber hinaus können Verarbeitungsmethoden wie Wärmebehandlung, enzymatische Hydrolyse und Fermentation Proteinstrukturen verändern und damit ihre Nachweisbarkeit beeinflussen. Dies erfordert den Einsatz fortschrittlicher Analysewerkzeuge, einschließlich Massenspektrometrie und Peptidomik. Diese Herausforderung ist besonders in der Region Asien-Pazifik ausgeprägt, wo Urbanisierung und eine wachsende Mittelschicht die steigende Nachfrage nach importierten verarbeiteten Lebensmitteln antreiben. Diese Faktoren schaffen erhebliche Chancen für international akkreditierte Allergentestdienstleister, da Hersteller zuverlässige Lösungen priorisieren, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die Verbrauchersicherheit in zunehmend komplexen Lieferketten zu schützen.

Harmonisierte Referenzdosisregeln zur Senkung der Bestimmungsgrenzen

Die globalen Bemühungen zur Standardisierung von Referenzdosismethoden treiben die Einführung fortschrittlicher und hochempfindlicher Analyseplattformen für den Allergennachweis voran, da Regulierungsbehörden strengere Quantifizierungsgrenzen durchsetzen. Dieser Wandel von grundlegenden Anwesenheits-/Abwesenheitstests hin zur quantitativen Risikobewertung erfordert Messungen im Sub-ppm-Bereich, die traditionelle Methoden häufig nicht erreichen. Komplexe Lebensmittelformulierungen stellen zusätzliche Herausforderungen für konventionelle Enzymgekoppelte Immunadsorptionstests (ELISA) dar, aufgrund ihrer begrenzten Empfindlichkeit und Spezifität. Dies hat zu einer zunehmenden Präferenz für Flüssigchromatographie-Tandem-Massenspektrometrie (LC-MS/MS) und andere fortschrittliche Analysemethoden geführt. Labore, die diese Technologien nutzen, erlangen einen Wettbewerbsvorteil, während jene, die auf traditionelle Immunoassays angewiesen sind, mit betrieblichen Einschränkungen konfrontiert sind. Die Einführung der ISO-16140-2-Validierungsstandards für alternative Testmethoden gewährleistet Konsistenz und Zuverlässigkeit in globalen Lieferketten, erhöht jedoch auch die Eintrittsbarrieren für neue Analysetechnologien [3]Quelle: Royal Society of Chemistry, "Fortschritte bei der Überwachung der Lebensmittelqualität: Integration von Biosensoren für die Präzisionsdetektion", rsc.org . Diese regulatorisch getriebene Transformation verändert die Wettbewerbsdynamik des Allergentestens und fördert Investitionen in hochpräzise Instrumente und validierte Methoden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Testtechnologien | -1.3% | Global, besonders ausgeprägt bei kleinen und mittleren Unternehmen in Südamerika sowie im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Mehrfachallergen-Testens | -0.8% | Global, Mehrproduktanlagen | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit von Schnelltestkits | -0.6% | Asien-Pazifik, Naher Osten und Afrika mit langen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Fehlende Harmonisierung globaler Methoden | -0.7% | Handelsschnittstellen zwischen regulatorischen Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Testtechnologien

Der erhebliche Kapitalbedarf für fortschrittliche Allergentestplattformen stellt erhebliche Eintrittsbarrieren dar, insbesondere für kleine und mittlere Lebensmittelhersteller, die den Großteil der globalen Lebensmittelproduktionskapazität ausmachen. Die bestätigende Allergenanalyse mit LC-MS/MS-Systemen erfordert eine Anfangsinvestition von mehr als 500.000 USD, mit jährlichen Wartungs- und Verbrauchsmaterialkosten von etwa 100.000 USD pro Gerät. Über die Gerätekosten hinaus umfassen zusätzliche Kosten die Schulung von Fachpersonal, die Methodenvalidierung und die Dokumentation zur Einhaltung gesetzlicher Vorschriften, die zusammen 1 Million USD für umfassende Allergentestkapazitäten übersteigen. Diese Kostenstruktur hat zu einem segmentierten Markt geführt, in dem große multinationale Konzerne eigene Testeinrichtungen betreiben. Gleichzeitig sind kleinere Hersteller auf Auftragstestdienste angewiesen, was in Zeiten hoher Nachfrage zu Verzögerungen führen kann. Die finanzielle Hürde ist besonders in Schwellenmärkten ausgeprägt, wo lokalen Laboren häufig die Ressourcen fehlen, um fortschrittliche Analyseplattformen zu erwerben, was zu einer Abhängigkeit von internationalen Testanbietern und verlängerten Bearbeitungszeiten für Sicherheitsbewertungen führt.

Komplexität des Mehrfachallergen-Testens

Der gleichzeitige Nachweis mehrerer Allergene in komplexen Lebensmittelmatrizen stellt erhebliche technische Herausforderungen dar und begrenzt das Marktwachstum und die Testeffizienz in der Branche. Kreuzreaktivität zwischen Allergenproteinen kann zu falsch-positiven Ergebnissen führen. Gleichzeitig kann die Matrixinterferenz durch Lebensmittelkomponenten analytische Signale unterdrücken, was zu falsch-negativen Ergebnissen führt, die die Lebensmittelsicherheitsgewährleistung untergraben. Regulierungsbehörden schreiben separate Validierungsdokumentationen für jede Allergen-Matrix-Kombination vor, was erhebliche Komplexität hinzufügt, da Lebensmittelhersteller ihre Produktportfolios über verschiedene Allergenkategorien hinweg diversifizieren. Darüber hinaus können verarbeitungsbedingte Proteinmodifikationen die Allergendetektierbarkeit beeinflussen, was spezialisierte Extraktionsmethoden und Analysetechniken erfordert, die sowohl die Kosten als auch die analytische Unsicherheit erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: PCR-basierte Methoden treiben Innovationen voran

Im Jahr 2025 werden Immunoassay-basierte Techniken voraussichtlich den Markt dominieren und 58,17 % des Anteils aufgrund ihrer Zuverlässigkeit, Kosteneffizienz und breiten Konformität mit internationalen Lebensmittelsicherheitsstandards ausmachen. PCR-basierte Ansätze werden bis 2031 voraussichtlich mit einer CAGR von 7,38 % wachsen, angetrieben durch ihre hohe Spezifität und die Fähigkeit, mehrere Allergene gleichzeitig nachzuweisen. Massenspektrometrie wird zunehmend für Bestätigungstests eingesetzt, insbesondere bei verarbeiteten Lebensmitteln, bei denen Proteinmodifikationen die Genauigkeit von Immunoassays beeinflussen können. Spektroskopie- und Bildgebungswerkzeuge werden hauptsächlich für das schnelle Screening verwendet, während Nanobiosensorplattformen das Vor-Ort-Testen durch Smartphone-Integration und KI-gestützte Analyse vorantreiben.

Der Markt verlagert sich hin zu Hybridsystemen, die mehrere Erkennungsmethoden integrieren, um technische Einschränkungen zu beheben und gleichzeitig die Kosteneffizienz für Routinetests zu erhalten. Fortschrittliche Biosensoren, die Goldnanopartikel und Graphen-basierte Transducer einsetzen, erreichen eine Empfindlichkeit im Femtomolarbereich und übertreffen damit die Leistung traditioneller ELISA-Methoden, was den Nachweis von Spurenallergenen ermöglicht, die zuvor nicht nachweisbar waren. Die regulatorische Zulassung bleibt jedoch eine erhebliche Herausforderung, da die Konformität mit ISO 16140-2 umfangreiche Validierungsstudien erfordert, die den Markteintritt häufig um 2–3 Jahre verzögern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Meeresfrüchte und Fleischprodukte beschleunigen sich

Im Jahr 2025 werden Backwaren und Süßwaren voraussichtlich den Allergentestmarkt dominieren und einen Anteil von 26,09 % halten. Diese Produkte enthalten häufig mehrere allergene Zutaten wie Weizen, Eier, Milch, Nüsse und Soja. Die Produktionsprozesse für diese Artikel stellen erhebliche Herausforderungen für das Allergenmangement dar, aufgrund gemeinsam genutzter Geräte, luftgetragener Mehlkontamination und komplexer Lieferketten, die das Risiko von Kreuzkontakten erhöhen. Das Segment Meeresfrüchte und Fleisch wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 9,56 %, angetrieben durch die Ausweitung des globalen Handels mit verarbeiteten Proteinen und strengere regulatorische Aufsicht über nicht deklarierte Allergene. Milchprodukte erfordern umfangreiche Tests aufgrund der hohen Prävalenz von Laktoseintoleranz und der weit verbreiteten Verwendung von Milchzutaten in verschiedenen Lebensmittelkategorien. Die Getränkeindustrie verzeichnet ebenfalls erhöhte Testanforderungen, da Proteinzusätze und botanische Extrakte, von denen einige Allergene enthalten können, zunehmend in Produkte eingearbeitet werden.

Babynahrung und Säuglingsnahrung werden besonders strengen Tests unterzogen, die über die standardmäßigen Lebensmittelsicherheitsanforderungen hinausgehen. Regulierungsbehörden schreiben eine höhere analytische Empfindlichkeit und häufigere Tests vor, um die Sicherheit von Säuglingen zu gewährleisten. Alternative Proteinquellen stellen zusätzliche Herausforderungen dar, da pflanzliche, insektenbasierte und fermentationsbasierte Proteine mit traditionellen Allergenen kreuzreagieren oder neuartige allergene Proteine einführen können, für die noch keine Testprotokolle etabliert sind. Diese vielfältige Anwendungslandschaft treibt die Nachfrage nach anpassungsfähigen Analyseplattformen voran, die eine schnelle Methodenentwicklung und -validierung für aufkommende Lebensmittelkategorien ermöglichen, ohne vollständig neue Systeme zu erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führt Europa den Allergentestmarkt mit einem Anteil von 34,47 % an, angetrieben durch robuste regulatorische Rahmenbedingungen und eine gut etablierte Testinfrastruktur in staatlichen Laboren und privaten Dienstleistern. Kontinuierliche Aktualisierungen der Europäischen Behörde für Lebensmittelsicherheit zur Allergenbewertung, gekoppelt mit strengen Standards zur Vermeidung von Kreuzkontakten der niederländischen Behörde für Lebensmittel- und Verbraucherproduktsicherheit, unterstreichen das strenge regulatorische Umfeld der Region. Diese Faktoren erhalten eine konsistente Nachfrage nach Allergentests in der Region aufrecht. Nordamerika operiert unter etablierten FDA- und USDA-Rahmenbedingungen, wobei das Marktwachstum hauptsächlich durch technologische Innovationen statt durch regulatorische Änderungen angetrieben wird. Die Region profitiert von einer fortschrittlichen Testinfrastruktur und -protokollen, mit Fokus auf die Integration aufkommender Allergenerkennungstechnologien zur Steigerung von Effizienz und Optimierung. Dieser Ansatz betont technologischen Fortschritt gegenüber grundlegender regulatorischer Reform.

Die Region Asien-Pazifik ist der am schnellsten wachsende Allergentestmarkt mit einer prognostizierten CAGR von 8,98 % bis 2031. Das Wachstum wird durch sich entwickelnde Lebensmittelsicherheitsvorschriften in China und Indien unterstützt, die sich an internationalen Standards ausrichten, um die Lebensmittelexportkapazitäten zu verbessern. Darüber hinaus treibt die steigende Prävalenz von Lebensmittelallergien in Japan die Nachfrage an, während Südkorea und Australien als wichtige Testzentren für multinationale Lebensmittelunternehmen in der Region dienen. Südamerika sowie der Nahe Osten und Afrika bieten aufkommende Wachstumschancen aufgrund sich entwickelnder regulatorischer Systeme und exportgetriebener Compliance-Anforderungen. Das Marktwachstum in diesen Regionen wird jedoch durch unzureichende lokale Analysekapazitäten und die Abhängigkeit von internationalen Testdiensten begrenzt.

Der globale Allergentestmarkt zeigt eine klare Korrelation zwischen regulatorischer Reife und Testakzeptanz. Regionen mit stärkeren regulatorischen Rahmenbedingungen investieren in Analysekapazitäten, um Lebensmittelsicherheit zu gewährleisten und die Wettbewerbsfähigkeit im globalen Handel zu verbessern. Gleichzeitig bauen Schwellenmärkte schrittweise ihre Testinfrastruktur auf, um sich an internationalen Standards auszurichten und langfristiges Wachstumspotenzial zu fördern. Trotz der Herausforderungen in Entwicklungsregionen treibt das zunehmende Bewusstsein für internationale Lebensmittelsicherheitsstandards schrittweise Verbesserungen der Testinfrastruktur voran und unterstützt die allgemeine Expansion des Allergentestmarktes.

Wettbewerbslandschaft

Der Markt für Lebensmittelallergentests ist mäßig fragmentiert, wobei einige wenige wichtige Akteure eine starke Präsenz aufrechterhalten. Führende Unternehmen wie Eurofins Scientific, SGS und Intertek dominieren den Markt durch umfangreiche globale Labornetzwerke und vielfältige Serviceangebote. Ihr Wettbewerbsvorteil wird durch Fortschritte in der KI-gestützten Analytik und schnellen Testplattformen weiter gestärkt. Der Wettbewerb im Markt konzentriert sich zunehmend auf die Einhaltung gesetzlicher Vorschriften, wobei Unternehmen die ISO-17025-Akkreditierung erlangen und Methoden validieren, um internationale Standards zu erfüllen.

Schwellenmärkte bieten erhebliche Wachstumschancen, da lokale Testkapazitäten häufig nicht den regulatorischen Anforderungen entsprechen, was die Nachfrage nach internationalen Labordiensten und Technologiepartnerschaften antreibt. Traditionelle laborbasierte Tests stehen zunehmend im Wettbewerb mit innovativen Technologien wie Nanobiosensoren und Smartphone-fähigen Analysewerkzeugen, die Vor-Ort-Testlösungen bieten. Die Einführung dieser Technologien stellt konventionelle zentralisierte Testmodelle in Frage und ermutigt Unternehmen, Alternativen zu entwickeln, die die standardmäßige Laborinfrastruktur umgehen.

Die Marktdynamik wird auch durch die Bedeutung umfassender Serviceangebote und technologischer Differenzierung geprägt, da Unternehmen bestrebt sind, Marktanteile von regionalen Anbietern zu gewinnen. Kleinere Nischenanbieter konzentrieren sich auf spezialisierte Bereiche wie das Testen alternativer Proteine und den Nachweis aufkommender Allergene und adressieren spezifische Bedürfnisse, die größere Unternehmen möglicherweise nicht priorisieren. Diese kleineren Unternehmen profitieren von ihrer Agilität, die es ihnen ermöglicht, schnell auf neue Anforderungen zu reagieren. Regulatorische Validierungsanforderungen spielen eine entscheidende Rolle bei der Gestaltung der Wettbewerbslandschaft, indem sie Eintrittsbarrieren für neue Technologien schaffen und gleichzeitig die Position etablierter Unternehmen mit bewährten Methoden und umfangreicher Dokumentation festigen. Insgesamt beeinflusst der regulatorische Rahmen weiterhin die Marktstruktur und die Wettbewerbsdynamik in der gesamten Branche.

Marktführer im Bereich Lebensmittelallergentests

SGS S.A.

Intertek Group PLC

Eurofins Scientific SE

Bureau Veritas S.A.

Microbac Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: SGS North America (SGS) hat die Erweiterung seiner Lebensmittelsicherheits- und Qualitätssicherungstestkapazitäten für die nordamerikanischen Lebensmittel- und Nahrungsergänzungsmittelmärkte bekannt gegeben. Diese Erweiterung umfasst den Umzug in eine größere Einrichtung in Fairfield, New Jersey, um die Kundenanforderungen besser zu erfüllen. Die angebotenen Dienstleistungen umfassen schnelle und traditionelle Lebensmittelkrankheitserreger-Tests mit DNA- und proteinbasierten Erkennungsmethoden, Lebensmittelhygiene- und Qualitätsindikator-Tests sowie Umgebungsüberwachung in der Lebensmittelproduktion, einschließlich Krankheitserreger- und Indikatortests.

- März 2024: Gold Standard Diagnostics hat das erste Produkt seiner neuen Allergen-PowerLine-Testserie eingeführt: das SENSIStrip Gluten PowerLine Lateral-Flow-Gerät. Dieses Produkt verfügt über ein empfindliches Erkennungssystem auf Basis eines monoklonalen Antikörpers, das den Nachweis von Glutenrückständen in Lebensmittelmatrizen, Spülwasser und Abstrichen ermöglicht.

- März 2024: ALS hat seine Präsenz in den europäischen und US-amerikanischen Life-Sciences-Märkten strategisch ausgebaut. Das Unternehmen hat York Analytical Laboratories mit Sitz im Nordosten der Vereinigten Staaten und Wessling Holding GmbH & Co. mit Sitz in Westeuropa übernommen.

Umfang des globalen Berichts über den Markt für Lebensmittelallergentests

Ein Lebensmittelallergen ist eine spezifische Substanz, typischerweise ein Protein, das in bestimmten Lebensmitteln vorkommt und bei einigen Personen eine abnormale Immunreaktion auslösen kann. Lebensmittelallergentests umfassen die Identifizierung und Quantifizierung des Vorhandenseins spezifischer Allergene in Lebensmittelprodukten.

Der Markt für Lebensmittelallergentests ist nach Technologie, Anwendung und Geografie segmentiert. Nach Technologie ist der Markt in Immunoassay-basiert/ELISA, PCR und andere Technologien segmentiert. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Babynahrung und Säuglingsnahrung, Meeresfrüchte und Fleischprodukte, Milchprodukte, Getränke und andere Anwendungen segmentiert. Nach Geografie ist der globale Markt für Lebensmittelallergentests in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert.

Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Immunoassay-basiert |

| Polymerase-Kettenreaktion-basiert |

| Massenspektrometrie-basiert |

| Spektroskopie und Bildgebung |

| Sonstige |

| Backwaren und Süßwaren |

| Milchprodukte |

| Meeresfrüchte und Fleischprodukte |

| Getränke |

| Babynahrung und Säuglingsnahrung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Immunoassay-basiert | |

| Polymerase-Kettenreaktion-basiert | ||

| Massenspektrometrie-basiert | ||

| Spektroskopie und Bildgebung | ||

| Sonstige | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Milchprodukte | ||

| Meeresfrüchte und Fleischprodukte | ||

| Getränke | ||

| Babynahrung und Säuglingsnahrung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lebensmittelallergentests bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 1,89 Milliarden USD erreichen wird, mit einem Wachstum von 6,96 % CAGR von 2026 bis 2031.

Welche Technologie expandiert am schnellsten im Allergennachweis?

PCR-Methoden entwickeln sich mit einer CAGR von 7,38 % weiter, da Einzelhändler und Prüfer nun eine Bestätigung auf DNA-Ebene fordern.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Beschleunigte Exporte verarbeiteter Lebensmittel und die Einführung von EU-ähnlichen Kennzeichnungsvorschriften treiben eine regionale CAGR von 8,98 % voran.

Was treibt die hohe Testintensität bei Säuglingsnahrung an?

EU-Vorschriften schreiben Allergenscreenings für jede Produktionscharge vor, was Hersteller zu schnellen PCR-Tests für Sub-ppm-Grenzwerte drängt.

Seite zuletzt aktualisiert am: