Mayonnaise-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.24 Milliarden US-Dollar |

| Marktgröße (2031) | 16.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

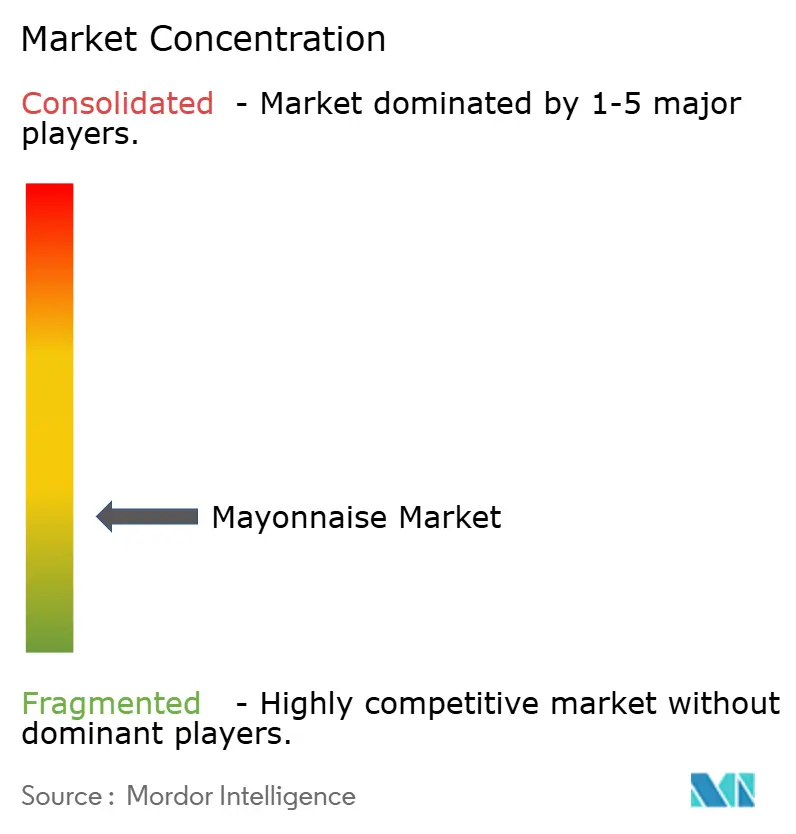

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Mayonnaise-Marktanalyse von Mordor Intelligence

Die Größe des Mayonnaise-Marktes wurde im Jahr 2025 auf 12,73 Milliarden USD geschätzt und soll von 13,24 Milliarden USD im Jahr 2026 auf 16,04 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,92 % während des Prognosezeitraums (2026–2031). Der stetige Anstieg spiegelt eine starke Haushaltsnutzung, eine wachsende institutionelle Nachfrage und eine breitere Geschmacksexperimentierfreude im Einzel- und Gastronomiebereich wider. Der US-amerikanische Restaurantsektor soll im Jahr 2025 einen Umsatz von 1,5 Billionen USD erzielen, was eine verlässliche Nachfrage nach Kondimenten in großen Mengen für den Mayonnaise-Markt über Schnellrestaurant- und Casual-Dining-Kanäle unterstützt, so die National Restaurant Association[1]Quelle: National Restaurant Association, "2025 State of the Restaurant Industry Report," National Restaurant Association, restaurant.org. Das städtische Wachstum im Asien-Pazifik-Raum und in Lateinamerika weitet auch den Haushaltskonsum für den Mayonnaise-Markt in Regionen aus, in denen die Marktdurchdringung in der Vergangenheit geringer war. Schwankungen bei den Kosten für Eier und Pflanzenöl haben den Mayonnaise-Markt in Richtung eifreier Rezepturen, alternativer Ölbeschaffung und einer strafferen Lieferplanung bei den Herstellern gedrängt. Die geplante Zusammenführung von Unilever Foods mit McCormick könnte den Wettbewerb im Regal, die Vertragsbedingungen für die Lieferung und den Druck durch Eigenmarken im gesamten Mayonnaise-Markt weiter umgestalten.

Wichtigste Erkenntnisse des Berichts

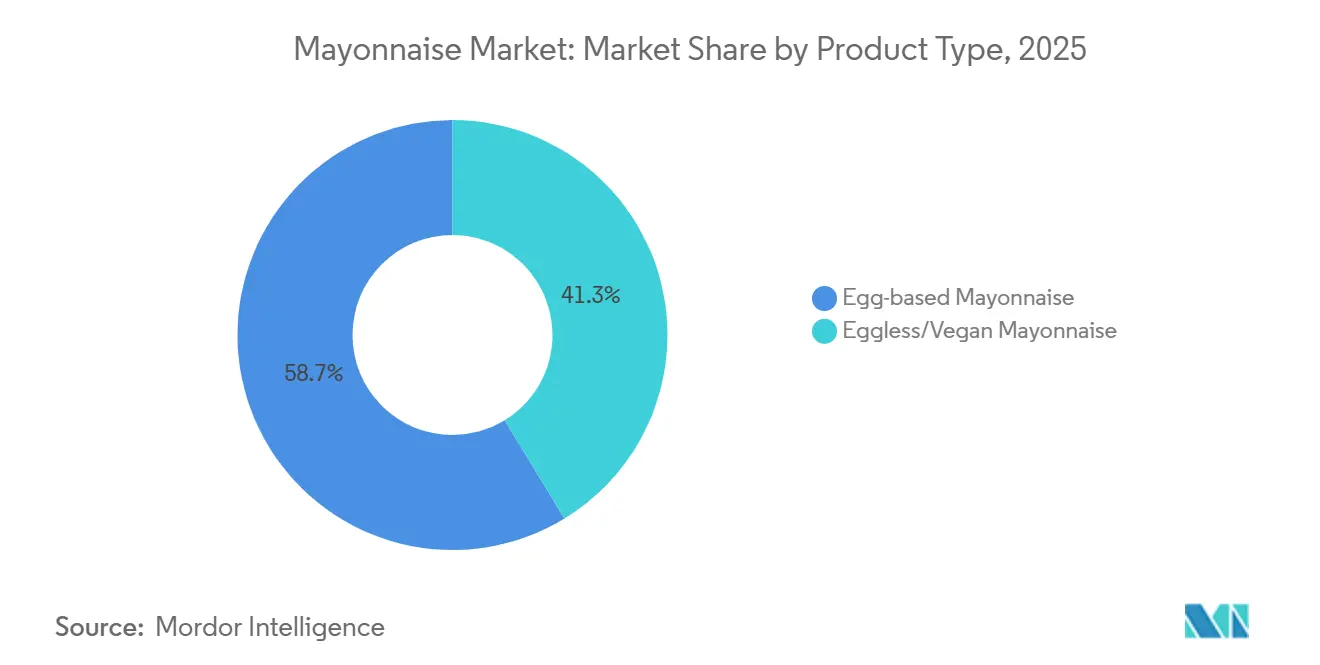

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 58,73 % des globalen Marktanteils auf Ei-basierte Mayonnaise, während eifreie und vegane Mayonnaise bis 2031 den höchsten prognostizierten CAGR von 4,67 % erzielen soll.

- Nach Kategorie führte Natur-Mayonnaise im Jahr 2025 mit einem Umsatzanteil von 63,56 %, während aromatisierte Mayonnaise bis 2031 mit einem CAGR von 4,75 % wachsen soll.

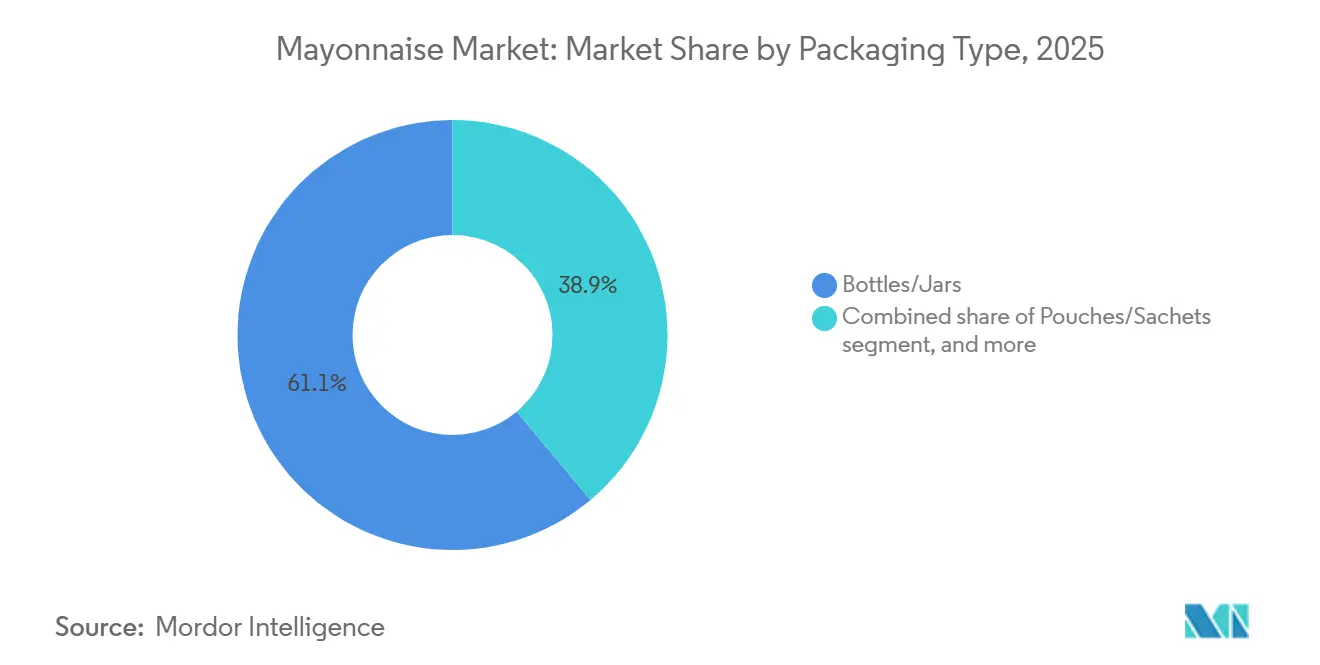

- Nach Verpackungstyp entfielen im Jahr 2025 61,08 % des Marktanteils auf Flaschen und Gläser, während Beutel und Sachets mit einem CAGR von 5,19 % bis 2031 zulegen.

- Nach Endverbraucher hielten Haushalts- und Einzelhandelskonsumenten im Jahr 2025 einen Anteil von 44,36 %, während HoReCa und Gastronomie den höchsten prognostizierten CAGR von 4,38 % bis 2031 verzeichneten.

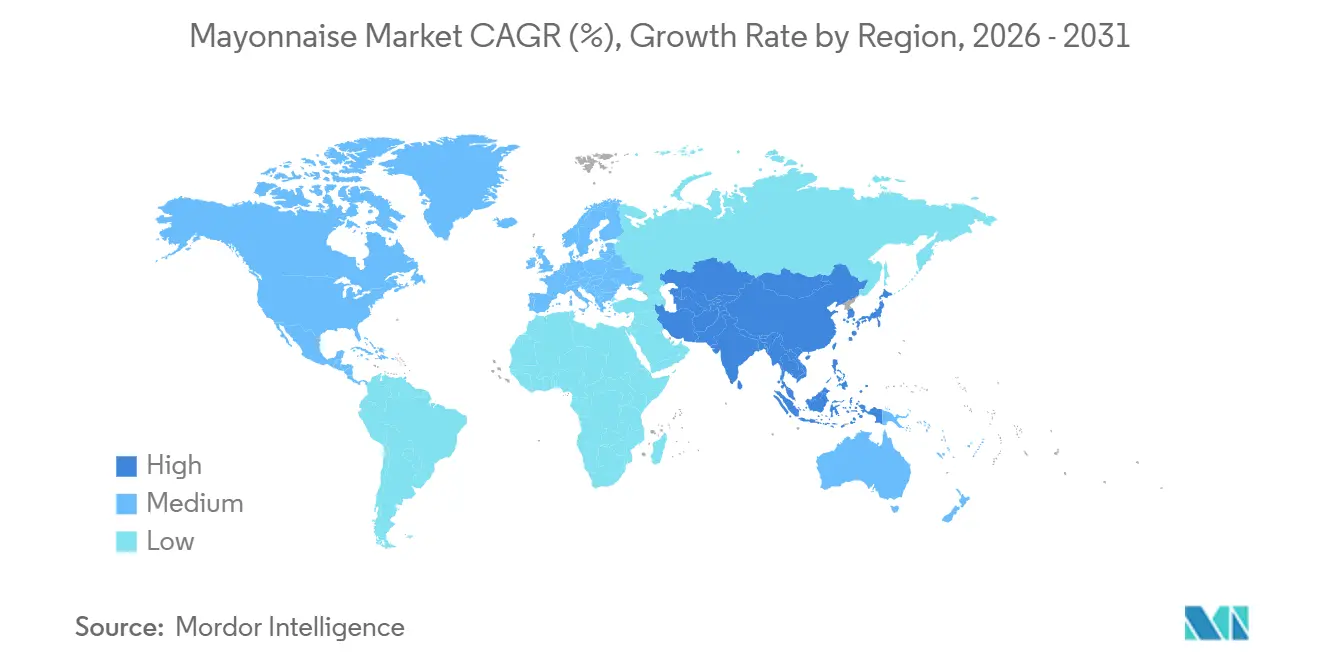

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,72 % am Mayonnaise-Markt, während der Asien-Pazifik-Raum mit einem CAGR von 4,59 % bis 2031 die schnellste Expansion der Mayonnaise-Marktgröße verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mayonnaise-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Kondimenten | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion der Gastronomie und Schnellrestaurant-Speisekarten | +0.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit aromatisierter Mayonnaise-Varianten | +0.6% | Nordamerika, Europa, Japan, Australien | Kurzfristig (≤ 2 Jahre) |

| Verpackungsinnovation bei Quetschflaschen und Portionspackungen | +0.5% | Global, frühe Gewinne in Märkten mit hoher Schnellrestaurant-Dichte | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch Gourmet- und Clean-Label-Mayonnaise | +0.4% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach eifreier und veganer Mayonnaise | +0.5% | Global, beschleunigt in Europa, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Kondimenten

Die Verlagerung der Verbraucher hin zu verzehrfertigen Mahlzeiten und dem Essen unterwegs hat Mayonnaise von einer Kochzutat zu einem Finishing-Kondimet umpositioniert und die Verwendungsanlässe erheblich erweitert. Daten des USDA zeigen, dass der Gesamtlebensmittelumsatz in US-amerikanischen Gastronomiebetrieben im Jahr 2024 1,52 Billionen USD erreichte, davon 550,7 Milliarden USD aus Betrieben mit eingeschränktem Service, die auf standardisierte Saucen für einen gleichbleibenden Geschmack angewiesen sind. Die Implikation, die die meisten Analysten übersehen, ist der „Reformulierungseffekt in der Küche”: Da Schnellrestaurants auf zentrale Küchenmodelle umsteigen, entwickeln sie zunehmend proprietäre Mayonnaise-basierte Saucen und Aioli-Mischungen gemeinsam mit Markenherstellern im Rahmen mehrjähriger Lieferverträge, wodurch das Volumen gesichert und die Kategorieeinnahmen effektiv vor dem Druck auf Haushaltsbudgets geschützt werden. Sandwich-, Burger- und Wrap-Formate, die zu globalen Mahlzeitstandards geworden sind, betten Mayonnaise als strukturelle Zutat und nicht als optionales Kondimet ein, was die Nachfrageelastizität verringert. Diese strukturelle Einbettung bedeutet, dass selbst in einem vorsichtigen Konsumausgabenumfeld das Volumen tendenziell erhalten bleibt, wodurch der Wettbewerbsdruck auf Preisgestaltung und Margen statt auf die Stückzahlnachfrage verlagert wird.

Expansion der Gastronomie und Schnellrestaurant-Speisekarten

Die Expansion von Schnellrestaurants und Fast-Casual-Betrieben in Asien, dem Nahen Osten und Lateinamerika schafft eine neue institutionelle Nachfrage nach Mayonnaise in Märkten, in denen die Haushaltsmarktdurchdringung noch gering ist. Der Bericht der National Restaurant Association von 2025 verzeichnet, dass 64 % der Vollservice- und 47 % der Betriebe mit eingeschränktem Service ihre Kunden das Restauranterlebnis als wichtiger als den Preis einstufen – eine Dynamik, die Betreiber direkt dazu anregt, in Premium-Saucen und Kondimente als Differenzierungsinstrumente zu investieren. Was weniger häufig diskutiert wird, ist, dass die Proliferation von Schnellrestaurant-Speisekarten nun als Mechanismus zur Kategorieerprobung fungiert: Verbraucher, die aromatisierte Mayonnaise-Dips oder Aioli-Mischungen in Restaurantketten kennenlernen, replizieren diese Anwendungen häufig im Einzelhandel und verlagern das Volumen in höhere Preissegmente. Im Jahr 2026 bestätigte der Vertriebsleiter von Kewpie Singapur ein schnelles Wachstum bei Anwendungen für verzehrfertige Mahlzeiten, einschließlich Sachet-Formaten, die an McDonald's und NTUC FairPrice geliefert werden, was zeigt, wie die Gastronomie als Vertriebskanal für neue Verwendungsanlässe dient. Großgebinde- und institutionelle Formate, die für Hersteller höhere Margen pro Kilogramm aufweisen, wachsen im Gleichschritt mit der Anzahl der Gastronomiebetriebe.

Zunehmende Beliebtheit aromatisierter Mayonnaise-Varianten

Aromatisierte Mayonnaise ist derzeit das kommerziell aktivste Teilsegment der Kategorie und fungiert als margenstarkes Aufwertungsangebot, das eine etwaige Volumenschwäche bei Standardvarianten ausgleicht. Daten von Unilever zeigen, dass der Umsatz des aromatisierten Hellmann's-Portfolios im Jahr 2023 fast verdoppelt wurde, wobei das Segment bis Anfang 2026 7 % des gesamten US-amerikanischen Mayonnaise-Umsatzes in Dollar überschritt[2]Quelle: Unilever PLC, "Unilever Foods to Combine with McCormick," Unilever Investor Relations, unilever.com. Die nicht offensichtliche Dynamik ist, dass die Geschmackserweiterung auch ein Kundenbindungsmechanismus ist: Die Kampagne „Starting Five Flavors” von Hellmann's Kanada (Chipotle, Knoblauch, Scharf, Buttermilch-Ranch, Knoblauch-Parmesan), die im Februar 2026 mit dem Toronto-Raptors-Spieler Brandon Ingram aktiviert wurde, zielt auf jüngere Verbraucher ab, die Kondimet-Vielfalt mit Lebensmittelidentität statt mit kulinarischem Nutzen verbinden. Heinz brachte gleichzeitig im August 2025 aromatisierte Mayonnaise-Style-Saucen in Kanada auf den Markt (Smoky Bacon, Knoblauch-Parmesan, Mango-Habanero, Gurke), die explizit darauf ausgelegt sind, den Bedarf der Verbraucher zu eliminieren, Mayonnaise mit separaten Kondimenten zu mischen. Asiatisch inspirierte und mediterrane Geschmacksprofile, Sriracha, Wasabi, Trüffel und Chipotle, erweisen sich als besonders beständig über alle demografischen Gruppen hinweg, was darauf hindeutet, dass es sich um eine strukturelle Verbraucherverschiebung und nicht um einen vorübergehenden Trend handelt.

Verpackungsinnovation bei Quetschflaschen und Portionspackungen

Verpackungsinnovationen bieten sowohl Verbraucherbequemlichkeit als auch verbesserte Herstellermargen und machen sie zu einem der kommerziell unterschätztesten Treiber in der Kategorie. Der Verband für Dressings & Saucen zeichnete McCormicks Frank's RedHot Quetschsauce mit dem Preis „Verpackung des Jahres 2025” aus und würdigte damit einen Klappverschluss aus 50 % Post-Consumer-Recycling-Kunststoff (PCR), der trendige Nachhaltigkeitseigenschaften mit präziser Einhand-Dosierung verbindet. MasterFoods (Mars) in Australien testete zwischen November 2024 und April 2025 papierbasierte Quetschpackungen, was fünf Jahre und 3 Millionen USD an Forschung und Entwicklung repräsentiert und bestätigt, dass Papiersubstrate hochviskose Kondimet-Formulierungen in kommerziellem Maßstab verarbeiten können. Das Einzelportions-Sachet-Format für Schnellrestaurants gewinnt im Bereich Essenslieferung und Catering an Bedeutung: Portionierte Sachets reduzieren Abfall, vereinfachen die Logistik und unterstützen die Premiumisierung von Markenkondimenten gegenüber nicht gekennzeichneten, vom Restaurant bereitgestellten Optionen. Develeys Erweiterung von Light-Mayonnaise in abfallsparenden Beuteln im Jahr 2026 (mit 60 % weniger Fett) veranschaulicht, wie dieselbe Verpackungsinnovation gleichzeitig Nachhaltigkeitsanforderungen und Verbrauchergesundheitswahrnehmungen adressiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitswahrnehmung in Bezug auf Fett-, Kalorien- und Ölgehalt | -0.3% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität bei Eiern und Pflanzenölen | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsempfindlichkeit bei Clean-Label-Formulierungen | -0.2% | Europa, Nordamerika, Australien | Mittel- bis langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf Zusatzstoffe und Konservierungsmittel | -0.2% | Europa, Nordamerika, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitswahrnehmung in Bezug auf Fett-, Kalorien- und Ölgehalt

Die Verbraucherbedenken hinsichtlich eines hohen Fett- und Kaloriengehalts schaffen einen anhaltenden Nachfragegegenwind, insbesondere in gesundheitsbewussten nordamerikanischen und westeuropäischen Märkten. Die globale Initiative der WHO zur Reduzierung der durchschnittlichen Natriumaufnahme um etwa 30 % bis 2025 hat EU-Mitgliedstaaten dazu veranlasst, im Rahmen nationaler Reformulierungsprogramme maximale Salzgehalte für Saucen und Kondimente festzulegen, was die ohnehin anspruchsvollen Clean-Label-Projekte regulatorisch komplexer macht. Die aufschlussreichere Dynamik ist jedoch, wie führende Hersteller die Gesundheitsbedenken in eine Format- und Positionierungschance umwandeln: Kewpies Reformulierung von „Kewpie Half” (seiner kalorienreduzierten Variante) im Jahr 2026 auf eine reichhaltigere Eigelbbasis – dieselbe wie beim Vollfettprodukt – zeigt einen kontraintuitiven Weg zur Bindung des gesundheitsbewussten Verbrauchers durch Qualitätsverbesserung statt Zutatenreduzierung. Auch die Substitution durch Premium-Öle (Avocado, natives Olivenöl extra) erweist sich als wirksam, wobei Marken wie Primal Kitchen und Ayoh Mayonnaise als Quelle „guter Fette” neu positionieren, um gesundheitsmotivierte Käufer anzusprechen, die die Kategorie sonst verlassen würden. Diese Umwandlung von Gesundheitsbedenken in Premium-Positionierung gleicht den Volumenschwund teilweise durch Wertwachstum aus.

Rohstoffvolatilität bei Eiern und Pflanzenölen

Die Instabilität der Rohstoffkosten stellt das akuteste kurzfristige Margenrisiko für Mayonnaise-Hersteller weltweit dar. HPAI-Ausbrüche in den USA zwangen die Produzenten, zwischen Februar 2022 und Anfang 2025 etwa 168 Millionen Tiere zu keulen, wobei die Eierpreise Anfang 2025 in New York einen Großhandels-Höchststand von 8,53 USD pro Dutzend erreichten, bevor die fünfgliedrige Eindämmungsstrategie des USDA die Großhandelspreise um über 90 % gegenüber ihrem Höchststand senkte[3]Quelle: U.S. Department of Agriculture, "Secretary Rollins Provides Update on Bird Flu Strategy, Egg Prices Continue to Fall," U.S. Department of Agriculture, usda.gov . Auf der Pflanzenölseite erreichte der Erzeugerpreisindex des US Bureau of Labor Statistics für rohe Pflanzenöle im April 2026 einen Wert von 206,2, gegenüber 190,7 im Dezember 2025, was teilweise durch Biokraftstoff-Beimischungsmandate in Brasilien und Indonesien angetrieben wurde, die Sojabohnen- und Palmöl von der Lebensmittel- zur Energieanwendung umgeleitet haben. Der angebotsseitige Verstärkungseffekt – bei dem beide Hauptrohstoffe gleichzeitig durch nicht lebensmittelbezogene politische Entscheidungen unter Aufwärtsdruck geraten können – ist in langfristigen Lieferverträgen nicht vollständig eingepreist, was Margenkompressionrisiken schafft, insbesondere für kleinere Hersteller ohne Absicherungsprogramme. Der Patentantrag des finnischen Lebensmitteltechnologieunternehmens Solar Foods für eine auf Solein-Protein basierende Mayonnaise (gewonnen aus CO₂-Fermentation), die pro Einheit Eingangsmaterial etwa dreimal mehr Mayonnaise produziert als herkömmliches Eigelbpulver, signalisiert eine längerfristige Branchenantwort auf diese strukturelle Anfälligkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz Ei-basierter Mayonnaise bleibt bestehen, während vegane Alternativen an Fahrt gewinnen

Ei-basierte Mayonnaise hielt im Jahr 2025 einen Anteil von 58,73 % am Mayonnaise-Markt, während eifreie und vegane Mayonnaise bis 2031 mit einem CAGR von 4,67 % wachsen soll. Traditionelle Geschmackspräferenzen verankern das Segment nach wie vor, insbesondere dort, wo Mayonnaise als Grundaufstrich und Kochzutat verwendet wird. Der gesetzliche Identitätsstandard in den Vereinigten Staaten trägt ebenfalls dazu bei, die Rolle Ei-basierter Rezepturen im Mainstream-Mayonnaise-Markt zu erhalten. Dennoch hat der Ei-Preisschock von 2024 und 2025 die Sichtbarkeit und relative Erschwinglichkeit pflanzlicher Alternativen in den Einzelhandelsregalen verbessert.

Die pflanzliche Positionierung weitet das Publikum über streng vegane Käufer hinaus aus, was für die langfristige Gestalt der Mayonnaise-Branche von Bedeutung ist. Wissenschaftliche Arbeiten, die vom ICAR veröffentlicht wurden, zeigten, dass Austernpilzpulver vegane Mayonnaise mit starker oxidativer Stabilität und günstiger Akzeptanz unterstützen kann, was die technische Machbarkeit von Nicht-Ei-Formulierungen unterstreicht. Solar Foods hat außerdem argumentiert, dass seine Solein-Proteinplattform pro Einheit Eingangsmaterial wesentlich mehr Mayonnaise produzieren kann als herkömmliches Eigelbpulver, was eine andere Versorgungslogik für den Mayonnaise-Markt nahelegt. Diese Entwicklungen helfen der Kategorie, vegetarische, flexitarische und preissensible Verbraucher zu bedienen, ohne von einem einzigen Rohstoffweg abhängig zu sein.

Nach Kategorie: Stabilität bei Natur-Mayonnaise verdeckt die Überperformance der aromatisierten Kategorie

Natur-Mayonnaise behält mit einem Wertanteil von 63,56 % im Jahr 2025 die Kategoriedominanz und spiegelt ihre eingebettete Rolle als Haushaltsbasisprodukt und Basisformulierungszutat für Schnellrestaurants wider. Aromatisierte Mayonnaise ist die am schnellsten wachsende Kategorie mit einem CAGR von 4,75 % im Zeitraum 2026–2031, und ihre Wachstumsrate verbirgt eine noch bedeutendere strategische Rolle: Aromatisierte Varianten erschließen neue Verwendungsanlässe – Dippen, Marinieren, Verfeinern – über die traditionelle Aufstrichanwendung hinaus. Die Einführung von Dijonnaise durch Hellmann's Kanada im März 2026 veranschaulicht, wie Premium-Geschmackserweiterungen für eine breitere Mahlzeitenabdeckung konzipiert werden; das Markenmanagement von Unilever Kanada positionierte das Produkt explizit als Verschiebung von „Mayonnaise als Hintergrundzutat zur Hauptrolle”.

Kewpies Reformulierung seiner kalorienreduzierten Variante „Kewpie Half” im Jahr 2026 auf eine reichhaltigere Eigelbbasis – bei gleichzeitiger Beibehaltung des Kalorienreduzierungsanspruchs – veranschaulicht, wie Hersteller die Spannung zwischen dem Druck zur Abwärtsbewegung in der Naturkategorie und Premiumisierungszielen innerhalb einer einzigen Artikelnummer managen. Das aromatisierte Segment ist auch einzigartig widerstandsfähig gegenüber dem Wettbewerb durch Eigenmarken, da die erforderlichen Forschungs- und Entwicklungsinvestitionen zur Anpassung an Markengeschmacksprofile den etablierten Anbietern einen verteidigbaren Qualitätsvorteil verschaffen.

Nach Verpackungstyp: Flaschen und Gläser sichern das Volumen, während Beutel einen strukturellen Wandel signalisieren

Flaschen und Gläser machten im Jahr 2025 61,08 % des globalen Mayonnaise-Marktes nach Verpackungswert aus und spiegeln die Allgegenwärtigkeit dieses Formats in den Einzelhandelsregalen entwickelter Märkte wider. Beutel und Sachets sind das am schnellsten wachsende Format mit einem CAGR von 5,19 % im Zeitraum 2026–2031, angetrieben durch drei konvergierende Kräfte: die Nachfrage der Schnellrestaurants nach portionierten Einzelserviersformaten, die Verpackungsanforderungen für Essenslieferungen und die Nachhaltigkeitsmandate der Einzelhändler zur Abfallreduzierung. Der australische Test von MasterFoods mit papierbasierten Quetschpackungen im November 2024 testete mehr als 1 Million Verbrauchereinheiten in Sportstadien, Tankstellen und Gastronomiebetrieben und bestätigte die starke Nachfrage nach nachhaltigen Sachet-Formaten in kommerziellen Gastronomiebereichen.

Die Auszeichnung „Verpackung des Jahres 2025” des Verbands für Dressings & Saucen für McCormicks Frank's RedHot Quetschsauce, die 50 % Post-Consumer-Recycling-Kunststoff enthält, signalisiert, dass Nachhaltigkeitseigenschaften bei Flaschen nun ein Kaufkriterium für große Einzelhandelskäufer sind. Quetschflaschen bleiben auch ein Kernformat für die Gastronomie: Develeys Erweiterung von Mayonnaise in abfallsparenden Beuteln (eine Variante mit 60 % weniger Fett) im Jahr 2026 in Deutschland zeigt, wie mittelständische europäische Hersteller Formatinnovationen nutzen, um gleichzeitig Nachhaltigkeits- und Verbrauchergesundheitsbedenken zu adressieren. Behälter und Großgebinde verzeichnen eine stabile Nachfrage aus lebensmittelindustriellen und HoReCa-Kanälen, wo die Minimierung der Kosten pro Einheit von größter Bedeutung ist.

Nach Endverbraucher: Einzelhandel sichert das Volumen; HoReCa treibt die Wertentwicklung

Haushalts- und Einzelhandelskonsumenten hielten im Jahr 2025 mit 44,36 % den größten Endverbraucheranteil, gestützt durch den Supermarkt- und Hypermarktvertrieb in Nordamerika und Europa, wo Mayonnaise ein häufig wiedergekauftes Produkt ist. Das HoReCa- und Gastronomiersegment soll bis 2026–2031 mit einem CAGR von 4,38 % am schnellsten wachsen, da Restaurantbetreiber zunehmend Kondimet-Spezifikationen standardisieren und Markenmayonnaise zur Menüdifferenzierung nutzen. Eine kontraintuitive Erkenntnis ist, dass die absolute Dominanz des Einzelhandels eine Fragmentierung in stark divergierende Unterkanäle verdeckt: Der Online-Einzelhandel wächst mit einem Vielfachen der stationären Rate, da Verbraucher Spezialitäten-Premium-Produkte – Avocadoöl-Mayonnaise, Clean-Label-Bio-Varianten – bevorraten, die für eine vollständige Supermarktlistung zu nischenhaft sind.

Die Durchdringung von Spezialitäten- und Gourmetgeschäften für Premium-Produkte (Primal Kitchen, Graza EVOO-Mayonnaise zu 8,99–12,99 USD pro Einheit) übertrifft das Wachstum im konventionellen Kanal und zieht die durchschnittlichen Verkaufspreise im Einzelhandel nach oben. Für Lebensmittelhersteller und Industrienutzer, die ein kritisches volumenstabilisierendes Segment darstellen, schafft die Verlagerung hin zu Clean-Label-Zutaten Reformulierungsarbeit, aber auch vorgelagerte Liefermöglichkeiten für Marken, die Spezifikationen ohne synthetische Emulgatoren erfüllen können. Ybarras Einführung von „Ybarra Experience” im Jahr 2025 – 4 Gourmet-HoReCa-Mayonnaise- und Saucenvarianten (Chipotle Ahumado, Jalapeño Asado, Trufa, Cebolla Caramelizada) – veranschaulicht die wachsende HoReCa-Untersegmentierung zwischen Massenware in großen Mengen und Premium-Produkten in Kochqualität.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,72 % des globalen Mayonnaise-Marktes aus, unterstützt durch eine hohe Haushaltsmarktdurchdringung, ein dichtes Schnellrestaurant-Netzwerk und einen ausgereiften Lebensmitteleinzelhandelsvertrieb. Die Region bleibt die größte Basis für den Mayonnaise-Markt, da Mayonnaise in tägliche Mahlzeitenformate und institutionelle Speisepläne eingebettet ist. Kanada verzeichnet ebenfalls eine stärkere Premium- und Geschmacksaktivität, wobei Kraft Heinz im Jahr 2025 4 Mayonnaise-Style-Saucenvarianten hinzufügte, um die Verwendung zu erweitern und die Kategorieattraktivität zu steigern. Europa ist ein reifer Markt, bleibt aber durch Reformulierungen, Verpackungsverbesserungen und exportorientierte Hersteller aktiv, die auf Produktqualität und Kanaldisziplin setzen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region, und sein Anteil am Mayonnaise-Markt soll bis 2031 mit einem CAGR von 4,59 % wachsen. Das Wachstum resultiert aus unterschiedlichen Nachfragemustern in Japan, China, Indien und Südostasien und nicht aus einem einzigen regionalen Modell. Indien wurde im Jahr 2025 auf 522 Millionen USD geschätzt, mit einer Dynamik, die durch die Expansion von Schnellrestaurants in Städten der Klasse 1 und 2 sowie eine starke Verbraucherakzeptanz für eifreie Formate unterstützt wird. Kewpie begann im Januar 2025 auch mit der Vollproduktion auf neuen Fertigungslinien in Thailand und Indonesien und stärkte damit das lokale Angebot an Saucen und Dressings in ganz Südostasien. Der Mayonnaise-Markt im Asien-Pazifik-Raum profitiert auch von der Exposition gegenüber westlichen Menüformaten, während Produkte an lokale Geschmackserwartungen angepasst werden.

Südamerika sowie der Nahe Osten und Afrika bieten unterschiedliche, aber komplementäre Wachstumspfade für den Mayonnaise-Markt bis 2031. In Südamerika trägt die steigende städtische Gastronachfrage zum Volumen bei, auch wenn festere Speiseölkosten den Druck auf die lokalen Herstellungsmargen aufrechterhalten. Im Nahen Osten verknüpfen Tourismus und internationale Restaurantketten die Kondimenachfrage enger mit dem Wachstum der Gastronomie und der Menülokalisierung. Afrikanische Städte wie Nigeria, Ägypten und Südafrika bleiben frühe Adoptionskorridore für den Mayonnaise-Markt, da der Zugang zum modernen Einzelhandel sich verbessert.

Wettbewerbslandschaft

Der Mayonnaise-Markt bleibt fragmentiert, mit großen multinationalen Marken, die neben regionalen Spezialisten, Länderführern und Eigenmarkenlieferanten tätig sind. Der größte strukturelle Schritt ist die Ankündigung vom 31. März 2026, dass Unilever Foods sich mit McCormick in einer Transaktion im Wert von 44,8 Milliarden USD zusammenschließen wird und damit eine Kondiment- und Geschmacksgruppe mit einem angestrebten Jahresumsatz von 20 Milliarden USD schafft. Wenn die Transaktion genehmigt wird, könnte sie Regalverhandlungen, Vertragslieferstrukturen und den Markenwettbewerb in Nordamerika, Europa und dem Asien-Pazifik-Raum verändern. Selbst mit diesem Schritt konzentriert sich der Mayonnaise-Markt nicht auf einen einzigen dominanten Produzenten weltweit. Die Wettbewerbsintensität ergibt sich nach wie vor aus der ständigen Überschneidung von Markenskalierung, lokaler Geschmacksanpassung und Einzelhändler-eigenen Produkten.

Die Lokalisierung von Kapazitäten ist eine weitere wichtige Strategie im Mayonnaise-Markt. Die US-amerikanische Tochtergesellschaft von Kewpie, Q&B Foods, steigerte im Jahr 2025 die Kapazität ihres Werks in Clarksville, Tennessee, was die nordamerikanische Produktionskapazität für Mayonnaise und Dressings verdreifachte und ein regionales Fertigungsmodell stärkte. Das Unternehmen erweiterte auch die Produktion in Thailand und Indonesien, was zeigt, dass die Nähe der Lieferkette zu einem dauerhaften Wettbewerbsinstrument wird. Kraft Heinz nutzte geschmacksgeführte Erweiterungen in Kanada, um Regalflächen zu verteidigen und Konsumgelegenheiten zu erweitern, was zeigt, wie etablierte Anbieter Skalierung mit schnelleren Produktauffrischungszyklen in Einklang bringen.

Die deutlichsten Wachstumsbereiche bleiben aromatisierte Varianten in aufstrebenden asiatischen Märkten, pflanzliche Produkte im Mainstream-Preissegment und Verpackungen, die die Abfallkontrolle verbessern. Solar Foods hat bereits signalisiert, wie Formulierungstechnologie durch seine Solein-basierte Mayonnaise-Arbeit eiabhängige Produktionsmodelle herausfordern könnte. Chosen Foods startete 2026 auch eine nationale Kampagne rund um Avocadoöl-Mayonnaise, was zeigt, wie die Positionierung mit saubereren Ölen zu einem sichtbaren Differenzierungspunkt wird. Diese Schritte legen nahe, dass der Mayonnaise-Markt gleichzeitig über Geschmack, Zutaten und Format konkurriert und nicht allein über den Preis.

Marktführer der Mayonnaise-Branche

-

Unilever PLC

-

The Kraft Heinz Company

-

Kewpie Corporation

-

Nestlé S.A.

-

Sauer Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die US-amerikanische Tochtergesellschaft von Kewpie Corporation, Q&B Foods, bestätigte die vollständige Betriebsaufnahme ihres Werks in Clarksville, Tennessee, mit einer Jahreskapazität von 60.000 Tonnen – das zweite US-Werk des Unternehmens, das die nordamerikanische Produktionskapazität für Mayonnaise und Salatdressings verdreifacht und auf einer Investition von 65 Millionen USD aufgebaut wurde.

- März 2026: Unilever und McCormick & Company gaben einen Zusammenschluss im Wert von 44,8 Milliarden USD der Lebensmittelabteilung von Unilever, einschließlich Hellmann's, mit McCormick bekannt, wodurch eine globale Geschmacks- und Kondimentgruppe mit einem angestrebten Jahresumsatz von 20 Milliarden USD entsteht. Der Abschluss des Deals wird vorbehaltlich behördlicher Genehmigungen bis Mitte 2027 erwartet.

- August 2025: Kraft Heinz brachte in Kanada eine neue Linie von Heinz Mayonnaise-Style-Saucen in 4 Geschmacksrichtungen auf den Markt: Smoky Bacon, Knoblauch-Parmesan, Mango-Habanero und Gurke, die sich an Verbraucher richten, die bisher Standard-Mayonnaise mit anderen Kondimenten für individuelle Geschmacksanpassungen gemischt haben.

- Februar 2025: Ybarra brachte

Ybarra Experience

auf den Markt, eine Premium-HoReCa-Linie mit 4 Gourmet-Saucen im 500-ml-PET-Format – Chipotle Ahumado, Jalapeño Asado, Trufa und Cebolla Caramelizada –, die über Gallina Blanca Food Service-Kanäle vertrieben werden.

Umfang des globalen Mayonnaise-Marktberichts

Mayonnaise ist ein dickes, cremiges Kondimet, das durch Emulgieren von Öl mit Eigelb oder anderen Zutaten hergestellt wird und weit verbreitet in Sandwiches, Salaten, Dips und anderen Lebensmittelzubereitungen verwendet wird. Der Mayonnaise-Markt ist nach Produkttyp, Kategorie, Verpackungstyp, Endverbraucher und Geografie segmentiert. Nach Produkttyp umfasst der Markt Ei-basierte Mayonnaise und eifreie/vegane Mayonnaise. Nach Kategorie ist der Markt in Natur-Mayonnaise und aromatisierte Mayonnaise segmentiert. Nach Verpackungstyp umfasst der Markt Flaschen/Gläser, Quetschflaschen, Beutel/Sachets, Behälter/Großgebinde und andere Verpackungsformate. Nach Endverbraucher ist der Markt in HoReCa/Gastronomie, Lebensmittelhersteller/Industrienutzer und Haushalts-/Einzelhandelskonsumenten kategorisiert. Das Segment der Haushalts-/Einzelhandelskonsumenten ist weiter unterteilt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandel und andere Einzelhandelskanäle. Geografisch deckt der Bericht Nordamerika, Europa, den Asien-Pazifik-Raum, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgrößen und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Ei-basierte Mayonnaise |

| Eifreie/Vegane Mayonnaise |

| Natur-Mayonnaise |

| Aromatisierte Mayonnaise |

| Flaschen/Gläser |

| Quetschflaschen |

| Beutel/Sachets |

| Behälter/Großgebinde |

| Sonstige |

| HoReCa/Gastronomie | |

| Lebensmittelhersteller/Industrienutzer | |

| Haushalts-/Einzelhandelskonsumenten | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ei-basierte Mayonnaise | |

| Eifreie/Vegane Mayonnaise | ||

| Nach Kategorie | Natur-Mayonnaise | |

| Aromatisierte Mayonnaise | ||

| Nach Verpackungstyp | Flaschen/Gläser | |

| Quetschflaschen | ||

| Beutel/Sachets | ||

| Behälter/Großgebinde | ||

| Sonstige | ||

| Nach Endverbraucher | HoReCa/Gastronomie | |

| Lebensmittelhersteller/Industrienutzer | ||

| Haushalts-/Einzelhandelskonsumenten | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert soll der Mayonnaise-Sektor bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 von 13,24 Milliarden USD im Jahr 2026 auf 16,04 Milliarden USD anwächst, mit einem CAGR von 3,92 %.

Welche Region führt die globale Nachfrage nach Mayonnaise an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,72 %, unterstützt durch einen ausgereiften Einzelhandelsvertrieb und eine dichte Gastronachfrage.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum soll mit einem CAGR von 4,59 % den schnellsten Zuwachs verzeichnen, begünstigt durch die Expansion von Schnellrestaurants, lokale Fertigung und eine breitere Exposition gegenüber westlichen Menüformaten.

Welcher Produkttyp dominiert nach wie vor die Verbrauchernachfrage?

Ei-basierte Mayonnaise blieb im Jahr 2025 mit einem Anteil von 58,73 % der größte Produkttyp, da traditioneller Geschmack und etablierte Verwendung die Käufe nach wie vor verankern.

Seite zuletzt aktualisiert am: