Marktgröße und Marktanteil für entöltes Lecithin

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

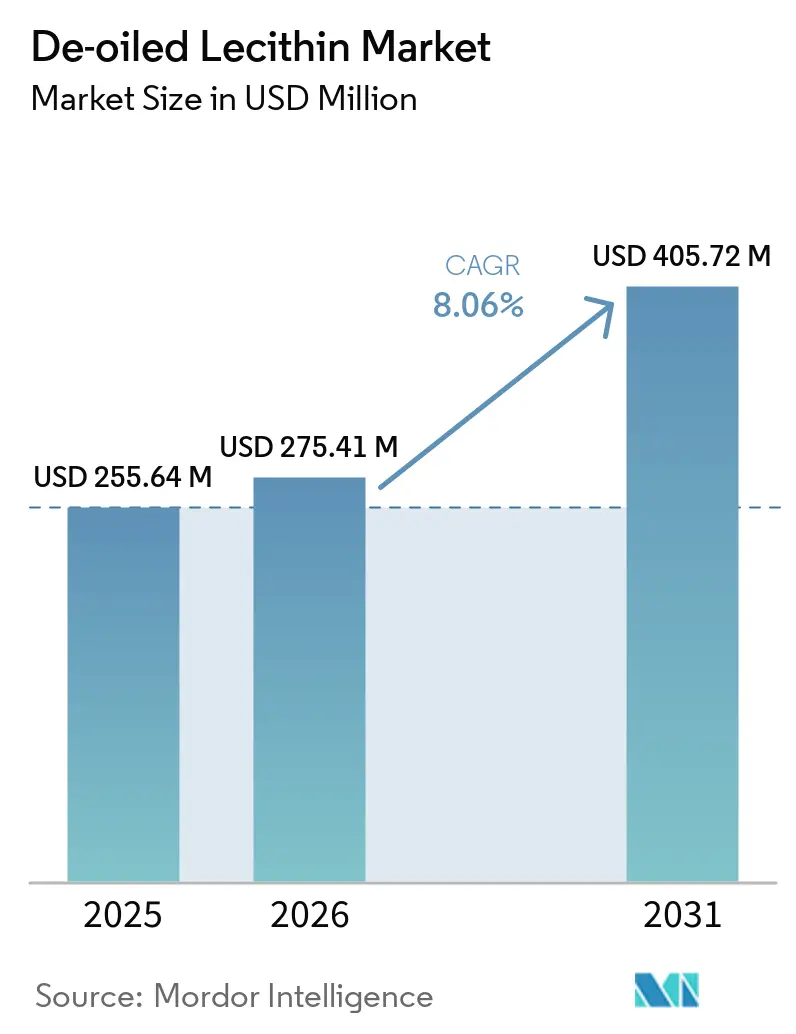

| Marktgröße (2026) | 275.41 Millionen US-Dollar |

| Marktgröße (2031) | 405.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für entöltes Lecithin von Mordor Intelligence

Die Marktgröße für entöltes Lecithin wird voraussichtlich von 255,64 Millionen USD im Jahr 2025 auf 275,41 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,06 % über den Zeitraum 2026–2031 voraussichtlich 405,72 Millionen USD erreichen. Der globale Markt für entöltes Lecithin wird durch die steigende Nachfrage nach Clean-Label-, Nicht-GVO- und allergenfreien Lebensmittelzutaten angetrieben, da Hersteller synthetische Emulgatoren durch natürlich gewonnene Alternativen ersetzen. Der wachsende Konsum von Fertiggerichten, Backwaren, Süßwaren, Milchalternativen und pflanzlichen Lebensmitteln hat die Verwendung von entöltem Lecithin aufgrund seiner effektiven Emulgier-, Dispergier- und Haltbarkeitsverlängerungseigenschaften gefördert. Darüber hinaus tragen die expandierenden Nutrazeutika- und Pharmaindustrien zum Marktwachstum bei, da entöltes Lecithin aufgrund seiner Fließfähigkeit und seines Phospholipidgehalts in Nahrungsergänzungsmitteln, Instantpulvern, Kapseln und Arzneimittelformulierungen weit verbreitet ist. Die zunehmende Einführung von Bio- und sojafreien Varianten, wie z. B. sonnenblumengewonnenem entöltem Lecithin, erweitert seine Anwendungen bei gesundheitsbewussten Verbrauchern und Herstellern, die auf Premium-Produktsegmente abzielen. Darüber hinaus haben Fortschritte in der Extraktions- und Verarbeitungstechnologie die Produktreinheit, Funktionalität und Stabilität verbessert und seine Verwendung in leistungsstarken Lebensmittel-, Futter-, Kosmetik- und Industrieanwendungen unterstützt. Die wachsende Betonung nachhaltiger, natürlich gewonnener Zutaten treibt die langfristige Marktnachfrage weiter an.

Wichtigste Erkenntnisse des Berichts

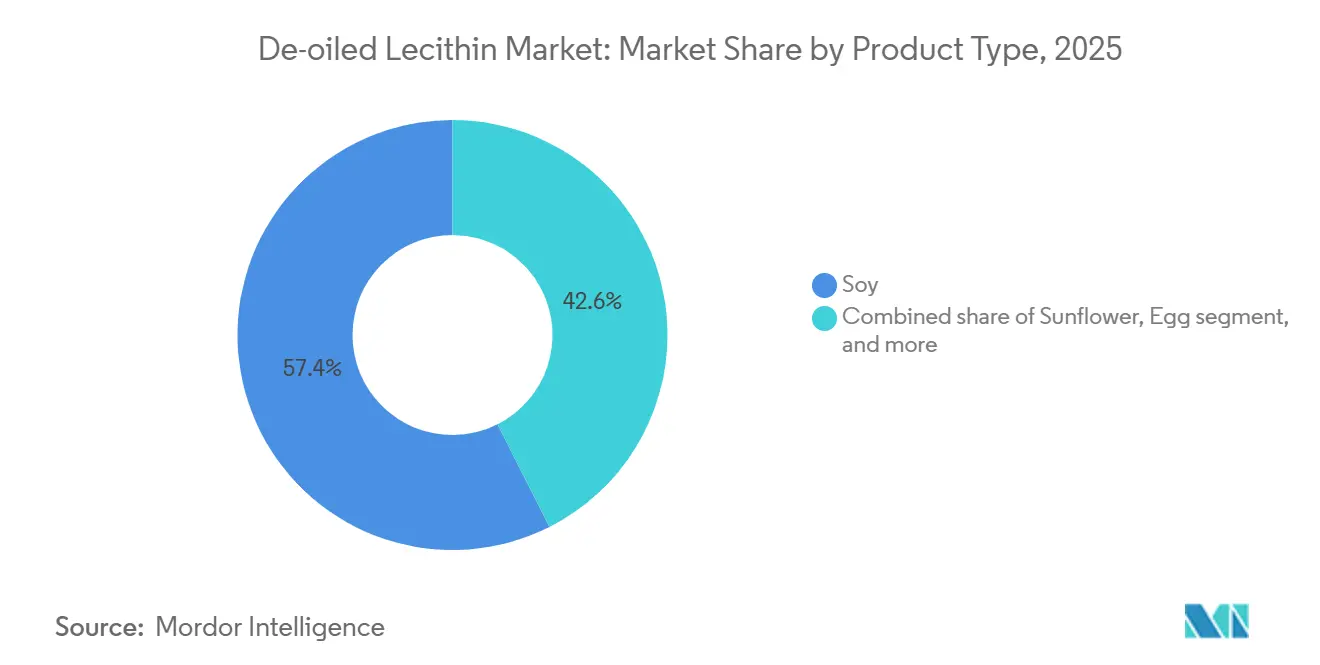

- Nach Quelle hielt Soja im Jahr 2025 einen Anteil von 57,44 %, während Sonnenblume bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen wird.

- Nach Form entfiel auf Pulver im Jahr 2025 ein Anteil von 51,76 %, während Granulat bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen wird.

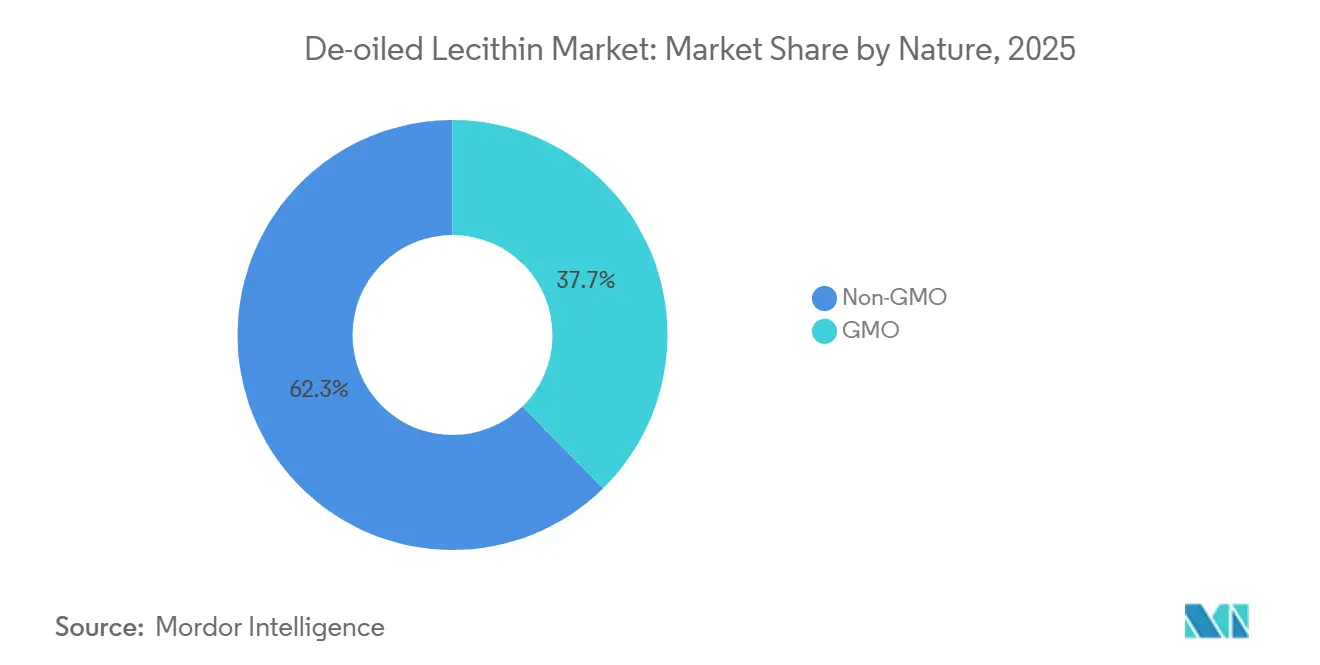

- Nach Art hielt Nicht-GVO im Jahr 2025 einen Anteil von 62,34 % und ist mit einer CAGR von 8,75 % bis 2031 auch das am schnellsten wachsende Segment.

- Nach Anwendung entfiel auf Lebensmittel und Getränke im Jahr 2025 ein Anteil von 54,55 %, während Nutrazeutika und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen werden.

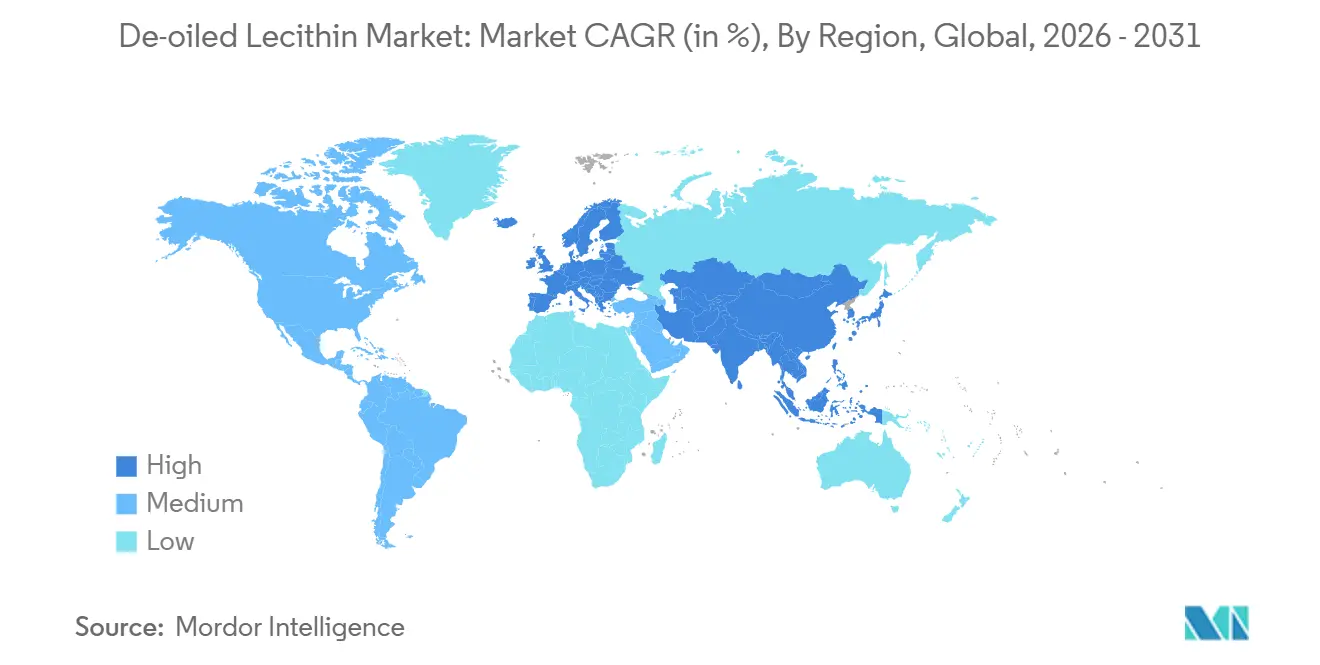

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 einen Anteil von 34,13 % und wird voraussichtlich mit der höchsten CAGR von 8,91 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für entöltes Lecithin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Clean-Label-Lebensmittelzutaten | +1.6% | Global, mit Premium-Märkten in Nordamerika und Europa als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Expansion pflanzlicher Lebensmittel- und Getränkeformulierungen | +1.4% | Nordamerika und Europa als Kern, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach allergenfreien und Spezial-Lecithin-Varianten | +0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den Nahen Osten und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Lecithinextraktion und -reinigung | +0.8% | Global, konzentriert in Forschungs- und Entwicklungszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Bio- und Nicht-GVO-Lebensmittelproduktion | +1.1% | Europa und Nordamerika als Kern; wachsend in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendungen in Nutrazeutika, Pharmazeutika, Kosmetik und Instantlebensmitteln | +1.3% | Nordamerika und Europa führend; Asien-Pazifik im raschen Aufstieg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Clean-Label-Lebensmittelzutaten

Die steigende Nachfrage nach Clean-Label-Lebensmittelzutaten ist ein wesentlicher Faktor, der das Wachstum des globalen Marktes für entöltes Lecithin antreibt. Lebensmittel- und Getränkehersteller ersetzen zunehmend synthetische Zusatzstoffe durch natürlich gewonnene Zutaten, die Verbraucher kennen und denen sie vertrauen. Entöltes Lecithin wird aufgrund seiner Rolle als natürlicher Emulgator sehr bevorzugt, da es gleichzeitig vereinfachte Zutatenlisten, Nicht-GVO-Formulierungen und mehr Transparenz bei der Produktkennzeichnung ermöglicht. Dieser Trend ist besonders ausgeprägt in Backwaren, Süßwaren, Milchalternativen, Ernährungsgetränken und Fertiggerichten, wo die Clean-Label-Positionierung zu einem Wettbewerbsvorteil geworden ist. Die Bereitschaft der Verbraucher, einen Aufpreis für Produkte mit bekannten Zutaten zu zahlen, motiviert Hersteller dazu, bestehende Produkte neu zu formulieren und neue Clean-Label-Angebote mit entöltem Lecithin zu entwickeln. Laut Ingredion waren im Jahr 2024 56 % der Verbraucher bereit, mehr für Produkte mit erkennbaren Zutaten zu zahlen, während 38 % der neuen Lebensmittel- und Getränkeprodukteinführungen in den Vereinigten Staaten und Kanada Clean-Label-Angaben enthielten[1]Quelle: Ingredion, Clean-Label-Zutaten: Vom Schlagwort zum Geschäftstreiber,

ingredion.com. Dies unterstreicht den starken Marktimpuls, der die Einführung von entöltem Lecithin in verschiedenen Lebensmittelanwendungen vorantreibt.

Expansion pflanzlicher Lebensmittel- und Getränkeformulierungen

Das Wachstum pflanzlicher Lebensmittel- und Getränkeformulierungen treibt den globalen Markt für entöltes Lecithin an, da Hersteller zunehmend natürliche Emulgatoren und Stabilisatoren suchen, um die Textur, Konsistenz und Haltbarkeit von Milchalternativen, Fleischersatzprodukten, Proteingetränken und veganen Backwaren zu verbessern. Entöltes Lecithin wird in diesen Anwendungen aufgrund seiner hervorragenden Dispergierbarkeit, seiner Fähigkeit zur Verbesserung der Zutatenverblendung und seiner Übereinstimmung mit Clean-Label- und pflanzlichen Produktpräferenzen umfassend eingesetzt. Da das Verbraucherinteresse an nachhaltiger und pflanzlicher Ernährung die Produktinnovation weiterhin prägt, integrieren Lebensmittelunternehmen entöltes Lecithin in ein breiteres Spektrum von Formulierungen, um die gewünschte funktionale Leistung ohne synthetische Zusatzstoffe zu erzielen. Dieser Trend wird durch die IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025 weiter unterstützt, die zeigt, dass 3 % der Amerikaner im Jahr 2025 einer pflanzlichen Ernährung folgten[2]Quelle: International Food Information Council, IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025,

ific.org. Diese stabile Verbraucherbasis treibt weiterhin Investitionen und Produktentwicklungen im pflanzlichen Lebensmittel- und Getränkemarkt an und hält damit die Nachfrage nach entöltem Lecithin aufrecht.

Technologische Fortschritte bei der Lecithinextraktion und -reinigung

Technologische Fortschritte bei der Lecithinextraktion und -reinigung treiben das Wachstum des globalen Marktes für entöltes Lecithin voran, indem sie Herstellern ermöglichen, Zutaten mit höherer Reinheit und verbesserter funktionaler Leistung und Konsistenz zu produzieren. Techniken wie enzymunterstützte Verarbeitung, Membranfiltration, Niedertemperaturtrocknung und Lösungsmitteloptimierung haben die Phospholipidkonzentration erhöht und gleichzeitig den Restölgehalt reduziert. Dies hat zu Produkten mit verbesserter Dispergierbarkeit, Fließfähigkeit und Lagerstabilität geführt. Diese Fortschritte ermöglichen es entöltem Lecithin, die strengen Qualitätsstandards zu erfüllen, die in Lebensmittel-, Nutrazeutika-, Pharma- und Kosmetikanwendungen erforderlich sind, wo Präzision und Gleichmäßigkeit entscheidend sind. Darüber hinaus ermöglichen fortschrittliche Verarbeitungstechnologien die Herstellung von Nicht-GVO-, Bio- und allergenfreien Lecithinvarianten und verbessern gleichzeitig die Produktionseffizienz und reduzieren Abfall. Da Hersteller weiterhin in moderne Extraktions- und Raffinierungsmethoden investieren, nimmt die Verfügbarkeit von hochleistungsfähigem entöltem Lecithin zu und unterstützt seine Einführung in einem breiteren Spektrum von Mehrwertanwendungen.

Zunehmende Einführung von Bio- und Nicht-GVO-Lebensmittelproduktion

Die wachsende Einführung von Bio- und Nicht-GVO-Lebensmittelproduktion treibt den globalen Markt für entöltes Lecithin an, da Lebensmittelhersteller natürlich gewonnene Zutaten priorisieren, die mit strengen Kennzeichnungsstandards und sich wandelnden Verbraucherpräferenzen übereinstimmen. Entöltes Lecithin, insbesondere aus biologischem oder identitätsgesichertem Nicht-GVO-Soja und Sonnenblumen, wird als natürlicher Emulgator in Backwaren, Milchalternativen, Süßwaren, Säuglingsernährung und Nahrungsergänzungsmitteln umfassend eingesetzt. Hersteller nutzen diese Spezialzutaten zunehmend, um die Produkttransparenz zu verbessern, Zertifizierungsstandards zu erfüllen und Premium-Produktangebote zu differenzieren. Die steigende Nachfrage nach Bio-Lebensmitteln wird in der IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025 hervorgehoben, die zeigt, dass 30 % der Amerikaner beim Kauf von Lebensmitteln und Getränken im Rahmen von Angaben zur Lebensmittelproduktion auf Bio-Kennzeichnungen achten[3]Quelle: International Food Information Council, IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025,

ific.org. Diese wachsende Verbraucherbetonung auf Bio- und Nicht-GVO-Produkte veranlasst Hersteller, die Beschaffung zertifizierter Zutaten auszuweiten, was die anhaltende Nachfrage nach entöltem Lecithin in globalen Lebensmittel- und Getränkeanwendungen antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität bei Soja, Sonnenblume und Raps | -1.5% | Global; am stärksten ausgeprägt in Europa und Südasien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative natürliche Emulgatoren | -0.7% | Nordamerika und Europa; aufkommend in Premium-Märkten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Strenge Qualitäts- und regulatorische Compliance-Anforderungen | -0.5% | Primär Europa und Nordamerika; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Verarbeitungskapazität und technische Einschränkungen für hochreine entölte Qualitäten | -0.6% | Global; besonders ausgeprägt in Südasien und aufstrebenden Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität bei Soja, Sonnenblume und Raps

Die Rohstoffvolatilität bei Soja, Sonnenblume und Raps stellt eine erhebliche Einschränkung für den globalen Markt für entöltes Lecithin dar, da diese Ölsaaten die primären Rohstoffe für die Lecithinproduktion sind. Schwankungen bei den Ernteerträgen, die durch ungünstige Wetterbedingungen, Schädlingsbefall, geopolitische Konflikte, Handelsbeschränkungen und sich ändernde Agrarpolitiken verursacht werden, können die Verfügbarkeit von Rohstoffen stören und zu unvorhersehbaren Preisbewegungen führen. Diese Lieferkettenrisiken erhöhen die Produktionskosten für Lecithinhersteller und erschweren die langfristige Beschaffungsplanung. Darüber hinaus reduzieren höhere Rohstoffpreise häufig die Gewinnmargen oder zwingen Hersteller dazu, gestiegene Kosten an die Endverbraucher weiterzugeben, was die Wettbewerbsfähigkeit von entöltem Lecithin in preissensiblen Märkten beeinträchtigt. Diese Herausforderung ist besonders bedeutsam für Hersteller von Bio-, Nicht-GVO- und Spezial-Lecithinqualitäten, wo zertifizierte Rohstoffversorgungen begrenzter sind, was den Markt anfälliger für Schwankungen in der landwirtschaftlichen Produktion und den globalen Rohstoffpreisen macht.

Wettbewerb durch alternative natürliche Emulgatoren

Der Wettbewerb durch alternative natürliche Emulgatoren stellt eine erhebliche Einschränkung für den globalen Markt für entöltes Lecithin dar. Hersteller in der Lebensmittel-, Getränke-, Pharma- und Kosmetikindustrie haben nun Zugang zu einem breiteren Spektrum an Zutaten, die vergleichbare funktionale Eigenschaften bieten. Alternativen wie Gummi arabicum, Akaziengummi, Guarkernmehl, Xanthan, Pektin, Mono- und Diglyceride pflanzlichen Ursprungs sowie modifizierte Stärken werden zunehmend zur Emulgierung, Stabilisierung und Texturverbesserung in verschiedenen Formulierungen eingesetzt. Diese Alternativen ermöglichen es Herstellern, Zutaten auf der Grundlage von Faktoren wie Anwendungsanforderungen, Kosten, Allergenaspekten, regulatorischer Compliance und Formulierungskompatibilität auszuwählen, anstatt sich ausschließlich auf entöltes Lecithin zu verlassen. Darüber hinaus verbessert die laufende Innovation bei Hydrokolloiden und anderen pflanzlichen funktionalen Zutaten deren Leistung in Clean-Label- und Speziallebensmittelanwendungen. Diese expandierende Wettbewerbslandschaft begrenzt die Preissetzungsmacht der Hersteller von entöltem Lecithin und kann dessen Einführung in Fällen reduzieren, in denen Ersatzemulgatoren ähnliche Funktionalität zu geringeren Kosten bieten oder eine größere Formulierungsflexibilität ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Sonnenblumennachfrage verändert die langfristige Dominanz von Soja

Sojalecithin hatte im Jahr 2025 einen Marktanteil von 57,44 %, angetrieben durch die reichliche globale Verfügbarkeit von Sojabohnen, eine gut etablierte Ölsaatenverarbeitungsinfrastruktur und kosteneffiziente Großproduktion. Als Nebenprodukt der Sojaölraffinierung bietet Sojalecithin eine zuverlässige und wirtschaftliche Quelle hochwertiger Phospholipide für Anwendungen in Lebensmitteln, Futter, Pharmazeutika und Industrieprodukten. Seine hervorragenden Emulgier-, Dispergier- und Instantisierungseigenschaften machen es in Backwaren, Schokolade, Süßwaren, Instantgetränken, Nahrungsergänzungsmitteln, Tierfutter und pharmazeutischen Formulierungen weit verbreitet. Die steigende Nachfrage nach funktionalen Zutaten in verarbeiteten Lebensmitteln sowie die Verfügbarkeit von identitätsgesicherten und Nicht-GVO-Sojabohnensorten haben seine Marktposition weiter gestärkt. Fortschritte in der Sojabohnenverarbeitungstechnologie haben die Produktreinheit und Funktionalität verbessert und ermöglichen es Herstellern, die wachsende Nachfrage nach Clean-Label-, leistungsstarken und Mehrwertformulierungen zu erfüllen und gleichzeitig wettbewerbsfähige Produktionskosten aufrechtzuerhalten.

Sonnenblumenlecithin wird voraussichtlich die am schnellsten wachsende Quelle sein, mit einer CAGR von 8,84 % zwischen 2026 und 2031. Sonnenblumengewonnenes entöltes Lecithin gewinnt an Bedeutung, da Hersteller zunehmend allergenfreundliche, Nicht-GVO- und Clean-Label-Zutatenlösungen priorisieren. Im Gegensatz zu Sojalecithin ist Sonnenblumenlecithin von Natur aus frei von den wichtigsten Sojaallergenen, was es für Produkte geeignet macht, die auf Verbraucher mit Ernährungseinschränkungen oder Präferenzen für sojafreie Formulierungen abzielen. Es wird umfassend in Premium-Backwaren, pflanzlichen Lebensmitteln, Säuglingsernährung, Nahrungsergänzungsmitteln, Schokolade, Kosmetik und pharmazeutischen Anwendungen eingesetzt, wo Zutatentransparenz und natürliche Herkunft entscheidende Kauffaktoren sind. Die steigende Verbrauchernachfrage nach Bio- und minimal verarbeiteten Lebensmitteln hat Lebensmittelhersteller dazu ermutigt, sonnenblumengewonnenes Lecithin in Premium-Formulierungen zu integrieren, insbesondere in Nordamerika und Europa. Darüber hinaus haben Fortschritte in der Sonnenblumenkultivierung, Ölextraktion und Lecithinreinigungstechnologien die Verfügbarkeit von hochreinem entöltem Sonnenblumenlecithin erhöht und ermöglichen es Herstellern, Produkte mit überlegener Funktionalität zu liefern und dabei strenge regulatorische und Clean-Label-Standards einzuhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulver dominiert den Marktanteil, Granulat im Aufstieg

Pulverlecithin entfiel im Jahr 2025 auf 51,76 % des Marktwerts. Entöltes Lecithin in Pulverform erlebt eine starke Nachfrage aufgrund seiner hervorragenden Dispergierbarkeit, gleichmäßigen Partikelgröße, verlängerten Haltbarkeit und einfachen Einarbeitung in Trockenformulierungen. Sein geringer Ölgehalt verbessert die Fließfähigkeit und minimiert Verklumpungen, was es ideal für Anwendungen wie Instantgetränkemischungen, Backvorgemische, Süßwaren, Milchpulver, Proteinergänzungsmittel, Säuglingsernährung und pharmazeutische Formulierungen macht. Hersteller bevorzugen die Pulverform wegen ihrer präzisen Dosierung, konsistenten Mischung und Kompatibilität mit automatisierten Produktionssystemen, die die Fertigungseffizienz und Produktqualität verbessern. Die wachsende Beliebtheit von Fertiggerichten, Sporternährungsprodukten und funktionalen Zutaten hat die Einführung von entöltem Lecithin in Pulverform weiter vorangetrieben. Darüber hinaus macht seine Kompatibilität mit Clean-Label-, Nicht-GVO- und Bio-Formulierungen es zu einer bevorzugten Zutat für Premium-Lebensmittel- und Nutrazeutikaprodukte, was das Marktwachstum in verschiedenen Endverbrauchsindustrien unterstützt.

Entöltes Lecithin in Granulatform wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,65 % wachsen, angetrieben durch seine überlegenen Handhabungseigenschaften, reduzierte Staubbildung und kontrollierte Auflösungseigenschaften. Diese Merkmale machen es sowohl für die industrielle Verarbeitung als auch für den direkten Verbrauchergebrauch geeignet. Das Granulatformat bietet verbesserte Lagerstabilität und vereinfacht Transport und Verpackung, wodurch Materialverluste bei der Handhabung reduziert werden. Die steigende Verbrauchernachfrage nach praktischen Ernährungszutaten und gebrauchsfertigen Gesundheitsprodukten hat Hersteller dazu ermutigt, die Verwendung von granuliertem Lecithin in Einzel- und Gastronomiehandelsanwendungen auszuweiten. Fortschritte in der Granulierungstechnologie haben die Produktkonsistenz und funktionale Leistung weiter verbessert und ermöglichen es entöltem Lecithin in Granulatform, die Qualitätsstandards von Lebensmittel-, Pharma- und Nutrazeutikaherstellern zu erfüllen und gleichzeitig effiziente Produktionsprozesse zu unterstützen.

Nach Art: Nicht-GVO dominiert gleichzeitig Marktanteil und Wachstum

Nicht-GVO-Lecithin hatte im Jahr 2025 einen Marktanteil von 62,34 % und wird voraussichtlich das am schnellsten wachsende Natursegment mit einer CAGR von 8,75 % bis 2031 sein. Das starke Wachstum von entöltem Nicht-GVO-Lecithin wird durch die steigende Nachfrage von Lebensmittelherstellern angetrieben, die Zutatentransparenz, Clean-Label-Positionierung und die Einhaltung sich wandelnder Verbraucherpräferenzen und regulatorischer Standards priorisieren. Es wird umfassend in Premium-Backwaren, Süßwaren, Milchalternativen, Säuglingsernährung, Nahrungsergänzungsmitteln und pflanzlichen Lebensmitteln eingesetzt, wo Nicht-GVO-Angaben den Markenwert und das Verbrauchervertrauen stärken. Einzelhändler und multinationale Lebensmittelunternehmen erweitern ihre zertifizierten Nicht-GVO-Produktportfolios, um gesundheitsbewusste Verbraucher zu bedienen, insbesondere in Nordamerika und Europa. Darüber hinaus hat die wachsende Einführung von Bio- und identitätsgesicherten landwirtschaftlichen Lieferketten die Verfügbarkeit von zertifiziertem Nicht-GVO-Soja- und Sonnenblumenlecithin verbessert. Die Fähigkeit von entöltem Nicht-GVO-Lecithin, effektive Emulgierung zu bieten und gleichzeitig Premium-Kennzeichnung und Exportkonformität zu unterstützen, treibt seine Einführung in hochwertigen Lebensmittel-, Nutrazeutika- und Pharmaanwendungen an.

GVO-entöltes Lecithin hält weiterhin einen beachtlichen Anteil am globalen Markt aufgrund seiner Kosteneffizienz, konsistenten Rohstoffversorgung und Großproduktionskapazitäten. Der weit verbreitete Anbau von gentechnisch veränderten Sojabohnen gewährleistet einen stabilen und reichlichen Rohstoff für Lecithinhersteller, reduziert Beschaffungskosten und minimiert Lieferkettenunterbrechungen. Diese zuverlässige Verfügbarkeit ermöglicht es Herstellern, entöltes Lecithin zu wettbewerbsfähigen Preisen zu produzieren, was es zu einer bevorzugten Wahl für Hochvolumenanwendungen macht. Die gut etablierte Infrastruktur für den GVO-Sojaanbau, das Schälen und die Ölraffinierung unterstützt weiterhin eine effiziente Produktion und globale Distribution. In Regionen, in denen GVO-Zutaten weitgehend akzeptiert sind und regulatorische Rahmenbedingungen deren Verwendung erlauben, bevorzugen Hersteller GVO-gewonnenes entöltes Lecithin wegen seiner zuverlässigen Funktionalität, skalierbaren Produktion und Kostenvorteilen in Massenmarktformulierungen.

Nach Anwendung: Lebensmittel und Getränke verankern die Volumina, Pharmazeutika definieren die nächste Margengrenze

Lebensmittel und Getränke entfielen im Jahr 2025 auf 54,55 % des Anwendungssegmentwerts. Diese Branche stellt das größte Anwendungssegment für entöltes Lecithin dar, aufgrund seiner multifunktionalen Eigenschaften als natürlicher Emulgator, Dispergiermittel, Instantisierungsmittel und Trennmittel. Hersteller verwenden entöltes Lecithin in Backwaren, Schokolade, Süßwaren, Milchalternativen, Instantgetränken, Pulvermischungen, Saucen, Margarine und verarbeiteten Lebensmitteln, um die Textur zu verbessern, die Zutatenverteilung zu verbessern, die Haltbarkeit zu verlängern und die Produktkonsistenz aufrechtzuerhalten. Die steigende Nachfrage nach Clean-Label-, Nicht-GVO-, allergenfreundlichen und pflanzlichen Lebensmitteln hat seine Einführung als Ersatz für synthetische Emulgatoren weiter vorangetrieben. Sein geringer Ölgehalt und seine hervorragende Fließfähigkeit machen es besonders geeignet für Trockenformulierungen und automatisierte Fertigungsprozesse. Darüber hinaus erweitert die laufende Innovation in funktionalen Lebensmitteln, Fertigprodukten und Premium-Lebensmittelformulierungen die Verwendung von entöltem Lecithin, da Hersteller Zutaten priorisieren, die Verarbeitungseffizienz mit verbraucherfreundlicher natürlicher Kennzeichnung verbinden.

Die Nutrazeutika- und Pharmasektoren sind die am schnellsten wachsenden Anwendungsbereiche für entöltes Lecithin, mit einer prognostizierten CAGR von 9,01 % zwischen 2026 und 2031. Diese Sektoren entwickeln sich zu bedeutenden Wachstumstreibern aufgrund des hohen Phospholipidgehalts, der überlegenen Dispergierbarkeit und der Kompatibilität von entöltem Lecithin mit einem breiten Spektrum an Wirkstoffen. Es wird umfassend in Nahrungsergänzungsmitteln, Proteinpulvern, Kapseln, Tabletten, Säuglingsernährungsprodukten und pharmazeutischen Formulierungen eingesetzt, um die Zutatenverblendung zu verbessern, den Pulverfluss zu optimieren, Formulierungen zu stabilisieren und effiziente Fertigungsprozesse zu unterstützen. Da die globale Nachfrage nach präventiver Gesundheitsversorgung, personalisierter Ernährung und funktionalen Nahrungsergänzungsmitteln weiter steigt, suchen Hersteller zunehmend nach hochreinen Hilfsstoffen, die konsistente Qualität und regulatorische Compliance gewährleisten. Entöltes Lecithin spielt auch eine entscheidende Rolle in lipidbasierten Arzneimittelabgabesystemen, indem es die Formulierung stabiler und bioverfügbarer Produkte ermöglicht. Fortschritte in der Reinigungstechnologie und die wachsende Präferenz für natürliche, Nicht-GVO- und allergenfreundliche Hilfsstoffe beschleunigen seine Einführung in Nutrazeutika- und Pharmaanwendungen weltweit weiter.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 34,13 % des globalen Lecithinmarktwerts, mit dem schnellsten regionalen Wachstum bei einer CAGR von 8,91 % bis 2031. Das rasche Wachstum der Region bei den Verkäufen von entöltem Lecithin wird durch die expandierende Lebensmittelfertigungskapazität, steigende verfügbare Einkommen und den zunehmenden Konsum von verarbeiteten, Fertig- und funktionalen Lebensmitteln angetrieben. Schlüsselmärkte wie China, Indien, Japan, Südkorea und Australien verzeichnen eine starke Nachfrage nach Backwaren, Süßwaren, Instantgetränken, Säuglingsernährung und Nahrungsergänzungsmitteln, die alle entöltes Lecithin aufgrund seiner Emulgier- und Instantisierungseigenschaften umfassend nutzen. Faktoren wie wachsende Urbanisierung, die Expansion des organisierten Einzelhandels und ein gesteigertes Bewusstsein für Clean-Label- und pflanzliche Produkte ermutigen Hersteller, natürliche Zutaten in neue Produktformulierungen zu integrieren. Darüber hinaus erweitern die große Sojaproduktionsbasis der Region, verbesserte Ölsaatenverarbeitungskapazitäten und Investitionen in die Pharma- und Nutrazeutikaproduktion die Anwendung von entöltem Lecithin in verschiedenen Industrien.

In Nordamerika werden die Verkäufe von entöltem Lecithin durch eine starke Nachfrage nach Clean-Label-, Nicht-GVO- und pflanzlichen Lebensmittelprodukten angetrieben. Dieser Trend wird durch eine ausgereifte Lebensmittelverarbeitungsindustrie und ein hohes Verbraucherbewusstsein für Zutatentransparenz unterstützt. Lebensmittel- und Getränkehersteller verwenden entöltes Lecithin zunehmend in Backwaren, Süßwaren, Milchalternativen, Ernährungsgetränken und Fertiggerichten, um synthetische Emulgatoren zu ersetzen und gleichzeitig die Produktstabilität und Textur zu verbessern. Die expandierenden Nutrazeutika- und Pharmaindustrien der Region tragen ebenfalls zur Nachfrage bei, wobei hochreines Lecithin in Nahrungsergänzungsmitteln, Proteinpulvern, Kapseln und Arzneimittelformulierungen eingesetzt wird. Darüber hinaus stärken die weitreichende Verfügbarkeit der Sojabohnenverarbeitungsinfrastruktur, die wachsende Einführung von biologisch zertifizierten Zutaten und kontinuierliche Investitionen in Lebensmittelinnovation und funktionale Ernährungsprodukte den regionalen Verbrauch von entöltem Lecithin weiter.

Die Verkäufe von entöltem Lecithin in Europa, Südamerika sowie dem Nahen Osten und Afrika werden durch unterschiedliche regionale Nachfragemuster unterstützt, die gemeinsam das Marktwachstum vorantreiben. In Europa sind strenge Lebensmittelqualitätsvorschriften, eine starke Verbraucherpräferenz für Bio-, Nicht-GVO- und allergenfreundliche Zutaten sowie eine gut etablierte Funktionslebensmittelindustrie Schlüsselfaktoren, die die Einführung von hochreinem entöltem Lecithin vorantreiben. Südamerika profitiert von einer reichlichen Sojaproduktion und einem robusten Speiseölverarbeitungssektor, der eine kosteneffektive Rohstoffverfügbarkeit gewährleistet und gleichzeitig Exporte und die Expansion der inländischen Lebensmittelproduktion unterstützt. Im Nahen Osten und Afrika schaffen wachsende Urbanisierung, Bevölkerungswachstum, zunehmender Konsum von verpackten und Fertiggerichten sowie laufende Investitionen in Lebensmittelverarbeitung, Backwaren, Süßwaren und Ernährungsprodukte neue Möglichkeiten für entöltes Lecithin. In allen drei Regionen unterstützt die wachsende Nachfrage nach natürlichen Emulgatoren, Clean-Label-Formulierungen und Mehrwert-Lebensmittel- und Pharmaprodukten eine anhaltende Marktexpansion.

Wettbewerbslandschaft

Der globale Markt für entöltes Lecithin ist durch eine mäßig konzentrierte Wettbewerbslandschaft gekennzeichnet. Einige vertikal integrierte Ölsaatenverarbeiter halten einen erheblichen Anteil an der globalen Produktionskapazität, während zahlreiche Spezialitätenhersteller in Premium-Marktsegmenten konkurrieren. Große integrierte Produzenten profitieren von der Kontrolle über die Ölsaatenbeschaffung, das Schälen, die Raffinierung und die Lecithinverarbeitung, was eine stabile Rohstoffversorgung, Skaleneffekte und kosteneffiziente Produktion gewährleistet. Im Gegensatz dazu konzentrieren sich Spezialitätenhersteller auf hochreines entöltes Lecithin, maßgeschneiderte Phospholipidzusammensetzungen, anwendungsspezifische Formulierungen und Zertifizierungen, die auf Lebensmittel-, Nutrazeutika-, Pharma- und Kosmetikanwendungen zugeschnitten sind. Jüngste Branchenkonsolidierungen und Portfolioerweiterungen haben die Fähigkeiten führender Lieferanten verbessert und ermöglichen es ihnen, ein breiteres Spektrum an soja-, sonnenblumen- und rapsgewonnenen flüssigen, pulverförmigen, fraktionierten und entölten Lecithinprodukten anzubieten.

Der Wettbewerb im Markt für entöltes Lecithin verlagert sich zunehmend von preisbasierten Strategien hin zu Mehrwertdifferenzierung. Großproduzenten priorisieren vertikale Integration, Rohstoffdiversifizierung und Lieferkettenresilienz, um die Auswirkungen der Preisvolatilität bei landwirtschaftlichen Erzeugnissen zu mildern. Spezialitätenanbieter hingegen betonen regulatorische Compliance, technischen Support, Formulierungsexpertise und zertifizierte Zutatenportfolios. Zertifizierungen wie Nicht-GVO, Bio, identitätsgesichert, ProTerra und die Einhaltung sich entwickelnder Umweltvorschriften sind zu entscheidenden Wettbewerbsvorteilen geworden, insbesondere für Kunden in Premium-Lebensmittel-, Säuglingsernährungs- und Pharmamärkten. Mehrfach-Rohstoffbeschaffungsstrategien, einschließlich Soja, Sonnenblume und Raps, verbessern die Versorgungssicherheit und ermöglichen es Herstellern, eine konsistente Produktverfügbarkeit trotz Schwankungen in einzelnen Ölsaatenmärkten aufrechtzuerhalten.

Wachstumsaussichten im Markt für entöltes Lecithin konzentrieren sich auf hochwertige Spezialitätensegmente, insbesondere pharmazeutische Qualitäten, nachhaltigkeitszertifizierte und spezielle phospholipidbasierte Produkte. Investitionen in neue Verarbeitungsanlagen für die Premium-Sonnenblumenlecithinproduktion signalisieren eine schrittweise Erweiterung der Fertigungskapazität über traditionelle Ölsaatenverarbeitungsregionen hinaus. Darüber hinaus erleichtern Fortschritte in enzymatischen Phospholipidmodifikationstechnologien die Herstellung hochwertiger Verbindungen mit verbesserten funktionalen und bioaktiven Eigenschaften für pharmazeutische und nutrazeutische Anwendungen. Strenge pharmakopöische Standards und Qualitätsspezifikationen schaffen erhebliche Markteintrittsbarrieren in diesen Premium-Segmenten und ermöglichen es Herstellern mit fortschrittlichen Reinigungskapazitäten, regulatorischer Expertise und zertifizierten Lieferketten, höhere Margen zu erzielen als jene, die im Bereich entöltes Lecithin in Standardqualität konkurrieren.

Branchenführer im Markt für entöltes Lecithin

Cargill, Incorporated

Stern-Wywiol Gruppe GmbH and Co. KG

Archer-Daniels-Midland Company

American Lecithin Company

Bunge Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die EBRD gewährte LeciForce, einem neu gegründeten polnischen Unternehmen, ein Darlehen in Höhe von 13,5 Millionen EUR (ca. 15,78 Millionen USD), um die erste Premium-Sonnenblumenlecithin-Produktionsanlage in Polen, in Lublin, und nur die zweite derartige Anlage in Europa zu errichten. Unterstützt durch eine InvestEU-Garantie verarbeitet die Anlage rohes Lecithin, ein Nebenprodukt der Pflanzenölverarbeitung, zu höherwertigen Nicht-GVO-Lecithinen für Lebensmittel-, Pharma- und Kosmetikanwendungen, stärkt die Resilienz der europäischen Lieferkette und demonstriert skalierbare Kreislaufwirtschaftsprinzipien

- März 2026: Bunge schloss die Übernahme der Sojaproteinkonzentrat-, Lecithin- und Sojaschrotgeschäfte von International Flavors & Fragrances (IFF) ab und integrierte die Marke Solec™ von IFF sowie eine vollständige Linie flüssiger, pulverförmiger und fraktionierter Lecithine aus Soja, Sonnenblume und Raps.

- August 2024: Bunge erweiterte sein nordamerikanisches Lecithinproduktportfolio durch die Einführung von entöltem Sojalecithin, das sein bestehendes Sortiment an rohen, Standard- und Spezial-Lecithinen aus Sojabohnen, Sonnenblumen und Raps ergänzt. Die neuen Angebote umfassen entöltes Sojalecithin in Pulver- und Granulatform und bieten Kunden mehr Formulierungsoptionen für verschiedene Lebensmittel- und Industrieanwendungen.

Globaler Berichtsumfang für den Markt für entöltes Lecithin

| Soja |

| Sonnenblume |

| Raps und Canola |

| Ei |

| Andere Quellen |

| Pulver |

| Granulat |

| GVO |

| Nicht-GVO |

| Lebensmittel und Getränke |

| Tierfutter |

| Nutrazeutika und Pharmazeutika |

| Körperpflege und Kosmetik |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Quelle | Soja | |

| Sonnenblume | ||

| Raps und Canola | ||

| Ei | ||

| Andere Quellen | ||

| Nach Form | Pulver | |

| Granulat | ||

| Nach Art | GVO | |

| Nicht-GVO | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Tierfutter | ||

| Nutrazeutika und Pharmazeutika | ||

| Körperpflege und Kosmetik | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für entöltes Lecithin?

Der Markt für entöltes Lecithin wurde im Jahr 2025 auf 255,64 Millionen USD bewertet und wird voraussichtlich im Jahr 2026 275,41 Millionen USD erreichen.

Wie schnell wird der Markt für entöltes Lecithin bis 2031 wachsen?

Der Markt für entöltes Lecithin wird bis 2031 voraussichtlich 405,72 Millionen USD erreichen und wächst im Zeitraum 2026–2031 mit einer CAGR von 8,06 %.

Welches Quellsegment führt die Nachfrage nach entöltem Lecithin an?

Soja führte den Markt für entöltes Lecithin nach Quelle mit einem Anteil von 57,44 % im Jahr 2025 an, unterstützt durch seinen Kostenvorteil und eine breite Verarbeitungsbasis.

Welcher Typ von entöltem Lecithin verzeichnet den stärksten Schwung?

Nicht-GVO-entöltes Lecithin hielt im Jahr 2025 den größten Anteil von 62,34 % und wird bis 2031 voraussichtlich auch das am schnellsten wachsende Natursegment mit einer CAGR von 8,75 % sein.

Seite zuletzt aktualisiert am: