Pasta Sauce Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.99 Milliarden US-Dollar |

| Marktgröße (2031) | 15.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

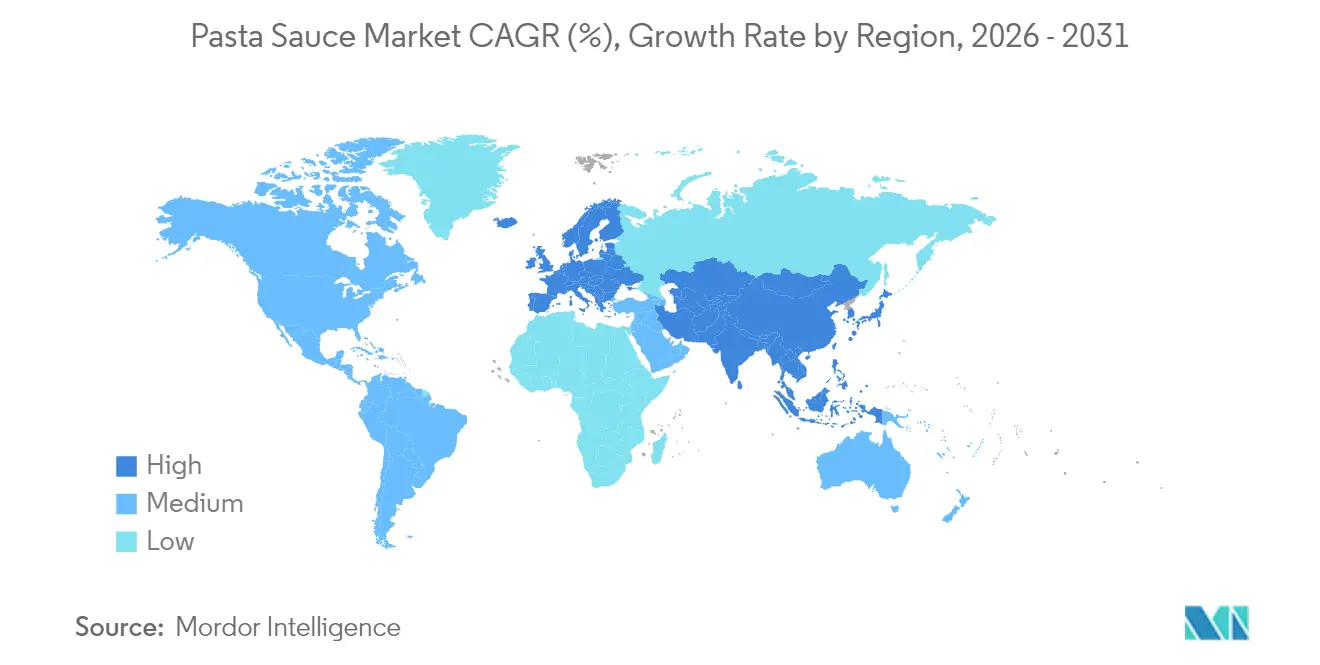

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

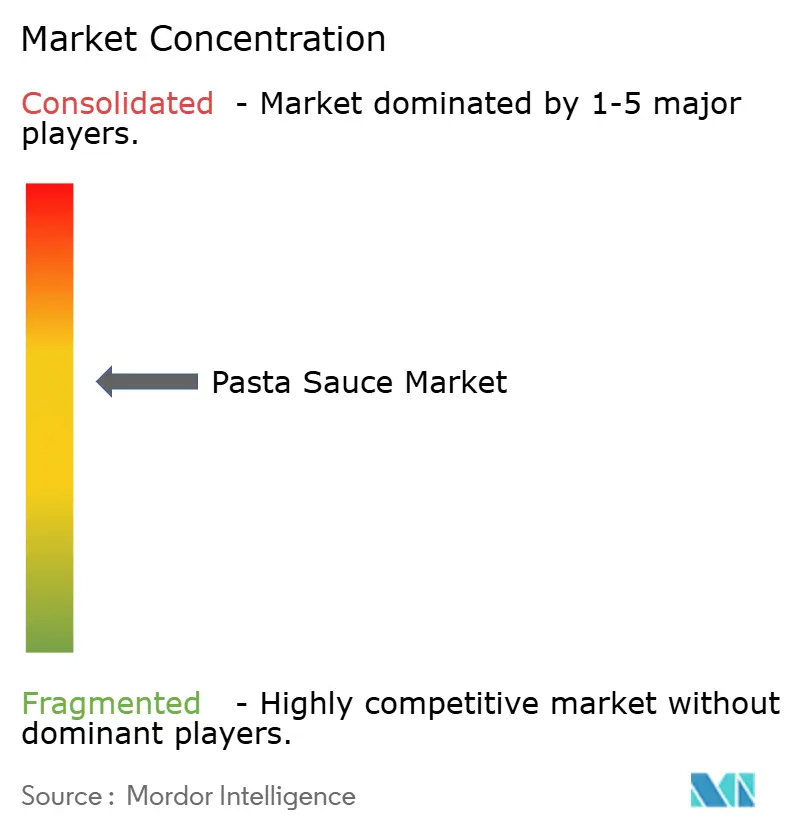

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pasta Sauce Markt Analyse von Mordor Intelligence

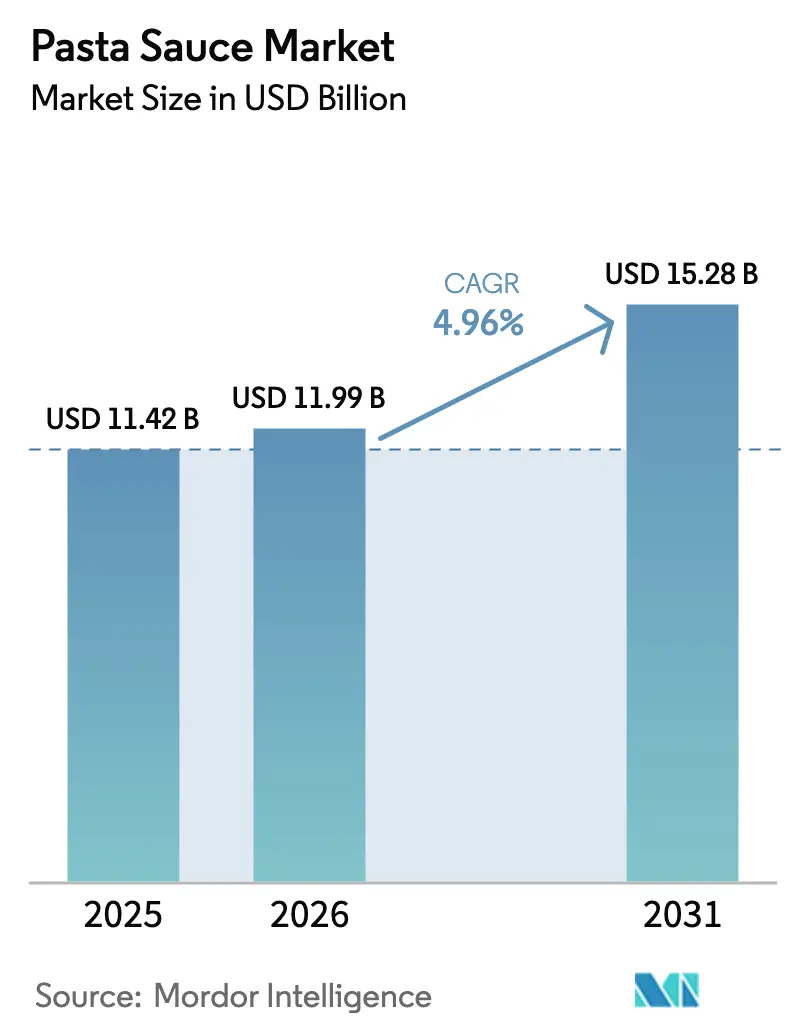

Die Größe des Pasta Sauce Marktes wird im Jahr 2026 auf USD 11,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,42 Milliarden, mit Projektionen für 2031 von USD 15,28 Milliarden, wachsend mit einem CAGR von 4,96 % über den Zeitraum 2026–2031. Die Verbrauchernachfrage nach praktischen, hochwertigen Mahlzeitlösungen treibt die stetige Expansion des globalen Pasta Sauce Marktes voran und verbindet Tradition mit Innovation. Da das Kochen zu Hause immer beliebter wird, ist ein deutlicher Anstieg bei gebrauchsfertigen Saucen zu verzeichnen, die sowohl Authentizität als auch Bequemlichkeit versprechen. Dieser Trend wird durch die Erweiterung der Classico-Linie von Kraft Heinz um pflanzenbasierte Varianten exemplifiziert. Europa mit seinen tief verwurzelten italienischen Kochtraditionen führt den Markt an. Unterdessen nimmt die Asien-Pazifik-Region westliche Aromen rasch an, was durch Barillas Markteintritt in Indien mit auf lokale Geschmäcker zugeschnittenen Angeboten unterstrichen wird. Während tomatenbasierte Saucen weiterhin die Ladenregale dominieren, ist ein merklicher Anstieg bei cremigen und käsebasierten Optionen zu beobachten. Dieser Wandel spiegelt den Premiumisierungstrend wider, wobei Rao's Alfredo und trüffelinfundierte Linien in den USA an Popularität gewinnen. Gesundheitsbewusste Verbraucher suchen zunehmend nach Bio- und „Free-from”-Produkten. Ein Paradebeispiel sind die 365-Saucen von Whole Foods, die ohne Zuckerzusatz auskommen. Auch die Verpackung wandelt sich; Marken wie Prego tauschen Glasgläser gegen flexible Beutel aus, ein Schritt, der mit übergeordneten Nachhaltigkeitszielen übereinstimmt. Die Einführung neuer Geschmacksformate, wie Sauz's Miso-Knoblauch-Marinara, unterstreicht den Einfluss von Fusionstrends auf das Produktangebot. Zusammenfassend lässt sich sagen, dass die Pasta Sauce-Kategorie einen dynamischen Wandel erlebt, der durch Innovation, regionale Expansion und sich verändernde Verbraucherwerte angetrieben wird.

Wichtigste Erkenntnisse des Berichts

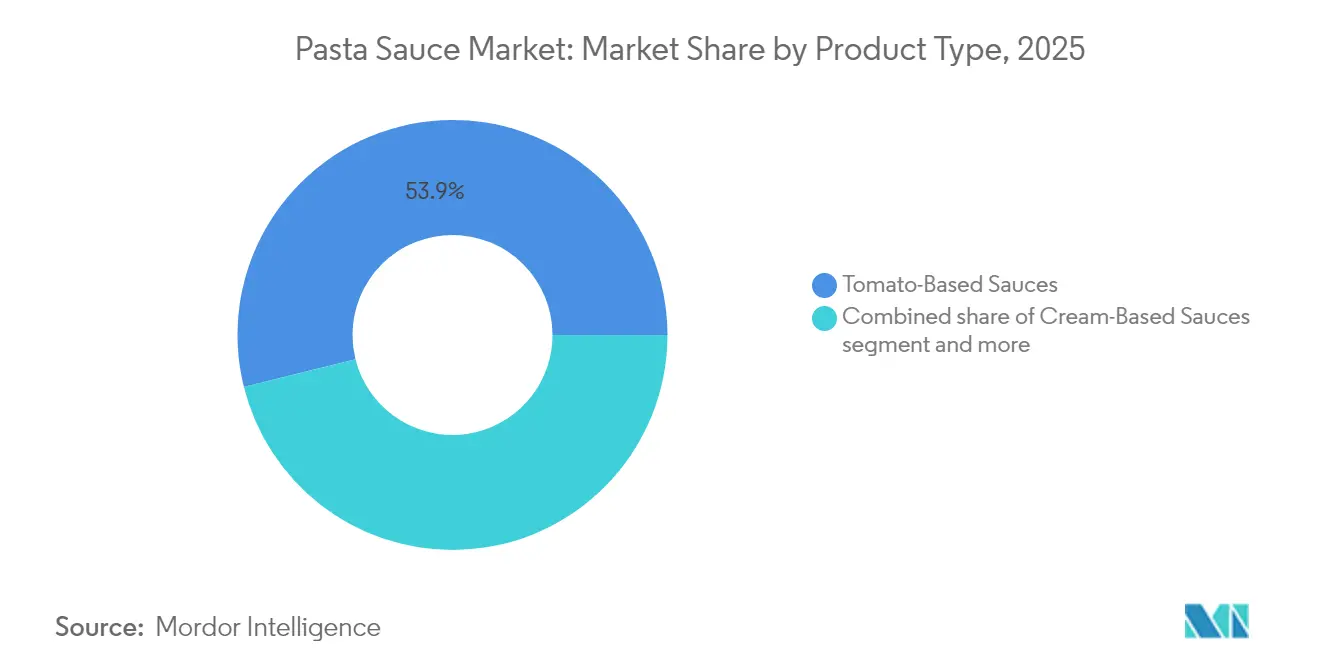

- Nach Produkttyp hielten tomatenbasierte Saucen im Jahr 2025 einen Marktanteil von 53,89 % am Pasta Sauce Markt, während cremige Saucen bis 2031 mit einem CAGR von 7,01 % wachsen sollen.

- Nach Verpackungstyp behielten Glasgläser im Jahr 2025 einen Anteil von 38,05 % an der Pasta Sauce Marktgröße, während flexible Beutel bis 2031 voraussichtlich mit einem CAGR von 6,51 % wachsen werden.

- Nach Vertriebskanal dominierte der Einzelhandel im Jahr 2025 mit 71,88 % der Pasta Sauce Marktgröße, während HoReCa-Kanäle bis 2031 einen CAGR von 7,92 % verzeichnen sollen.

- Nach Kategorie führten konventionelle Produkte im Jahr 2025 mit einem Umsatzanteil von 80,75 %; Free-Form-Alternativen verzeichnen bis 2031 einen CAGR von 8,74 %.

- Nach Geografie trug Europa im Jahr 2025 einen Marktanteil von 38,10 % am Pasta Sauce Markt bei, während Asien-Pazifik mit einem CAGR von 7,42 % bis 2031 als am schnellsten wachsende Region hervorgehen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Pasta Sauce Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für praktische Kochfertige Optionen | +1.2% | Global, am stärksten in Nordamerika und urbanen Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Wachsende globale Begeisterung für italienische Küche | +0.9% | Global, insbesondere in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Wachstum der Anzahl von Pasta-Gastronomiestandorten weltweit | +0.8% | Urbane Zentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Der Wandel hin zu Clean-Label-Zutaten in Saucen | +0.7% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Innovation bei Verpackungslösungen für moderne Verbraucher | +0.6% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Handwerkliche und Fusion-Pizzasaucen verzeichnen einen Nachfrageschub | +0.5% | Nordamerika und Europa, aufkommend in urbanen Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für praktische Kochfertige Optionen

Moderne Verbraucher, die Schnelligkeit und Einfachheit bei der Mahlzeitvorbereitung priorisieren, treiben den Anstieg im Pasta Sauce Markt voran, insbesondere durch ihre wachsende Präferenz für praktische kochfertige Optionen. Die Vereinten Nationen berichteten, dass im Jahr 2024 über 57 % der Weltbevölkerung in städtischen Gebieten lebten, wobei Projektionen darauf hindeuten, dass diese Zahl bis 2030 60 % übersteigen wird [1]Quelle: Vereinte Nationen, „Weltbevölkerungsprognosen zur Urbanisierung 2024”, un.org. Dieser urbane Trend verstärkt die Nachfrage nach schnellen kulinarischen Lösungen. Der Internationale Rat für Lebensmittelinformationen hob einen generationellen Wandel in den Ernährungsgewohnheiten hervor und stellte fest, dass 64 % der jüngeren Verbraucher nun schnelle Mahlzeitoptionen gegenüber dem traditionellen Kochen bevorzugen [2]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, ific.org . Als Reaktion auf diesen Trend führte Nestlé seine neuen Maggi-Pasta Saucen in gebrauchsfertigen Formaten in Südostasien ein, die speziell auf städtische Haushalte abzielen. Del Monte India erweiterte seine „Italian Kitchen”-Linie und bietet vorgekochte Pasta mit passenden Saucen an, die Mahlzeiten in unter 10 Minuten ermöglichen. Schnelle Lebensmittellieferplattformen, darunter Swiggy Instamart und Zepto, verzeichneten einen Anstieg der Nachfrage nach haltbaren Pasta Saucen, insbesondere bei Einpersonenhaushalten in Ballungsgebieten. Große Marken wie Barilla haben neue kochfertige Saucengläser eingeführt, die für schnelles Erhitzen und minimale Vorbereitung konzipiert sind. Diese Trends unterstreichen die Auswirkungen der Urbanisierung und des sich verändernden Verbraucherverhaltens auf den Pasta Sauce Markt, treiben Produktinnovationen voran und erweitern die Marktreichweite.

Wachsende globale Begeisterung für italienische Küche

Da die globale Begeisterung für italienische Küche zunimmt, profitiert der Pasta Sauce Markt davon. Verbraucher suchen zunehmend nach authentischen Restauranterlebnissen zu Hause und treiben eine Welle von Produkteinführungen an, die regionale italienische Aromen in den Mainstream-Einzelhandel bringen. Im Jahr 2024 brachte die britische Marke Sugo Tu ihre handgefertigten Pasta Saucen auf den Markt, die sich von bestimmten italienischen Regionen wie sizilianischen Kirschtomaten und kalabrischem Chili inspirieren lassen und den authentizitätssuchenden Gaumen ansprechen. In Japan debütierte Nissin Foods eine Premium-Linie italienischer Pasta Saucen unter dem Label „La Cucina”, die auf Stadtbewohner mit einem Faible für westliche Gourmetmahlzeiten abzielt. Einzelhandelsriesen wie Marks & Spencer haben ihr italienisches Repertoire erweitert und rustikale Saucen wie Tomate und Mascarpone eingeführt, um die wachsende Nachfrage nach Restaurantqualität zu Hause zu bedienen. Im Nahen Osten verstärken Spinney's-Supermärkte ihre Importe handwerklicher italienischer Pasta Saucen und unterstreichen damit eine breitere grenzüberschreitende Begeisterung. Dieser globale kulinarische Wandel geht über bloße Aromen hinaus; er ist ein Lifestyle-Statement. Verbraucher setzen italienische Küche heute mit Genuss, Komfort und geselligem Essen gleich und festigen Pasta Saucen als modernes Küchengrundnahrungsmittel in den heutigen international beeinflussten Haushalten.

Handwerkliche und Fusion-Pizzasaucen verzeichnen einen Nachfrageschub

Da die Nachfrage nach handwerklichen und speziellen Fusion-Pizzasaucen steigt, entwickeln sich die Verbrauchererwartungen im Pasta Sauce Markt weiter und treiben sowohl Innovation als auch einen Drang zu Premium-Angeboten voran. Daten von Symrise heben einen Anstieg von 38 % des Verbraucherinteresses an kulturübergreifenden Pasta-Aromen im Jahr 2024 hervor [3]Quelle: Symrise, „Kulturübergreifende Geschmackstrends 2024”, symrise.com , wobei Nordamerika und Asien-Pazifik die Vorreiter sind. Hier geht es bei der kulinarischen Erkundung nicht nur um den Geschmack, sondern sie ist mit Lifestyle-Identität und Social-Media-Trends verknüpft. Im Einklang mit diesem sich wandelnden Gaumen brachte Sauz eine Miso-Knoblauch-Marinara auf den Markt, die asiatisches Umami mit italienischen Wurzeln verbindet und bei der jüngeren, abenteuerlustigen Zielgruppe Anklang findet. The Foraging Fox in Großbritannien debütierte eine Harissa-Tomaten-Pizzasauce für diejenigen, die kühne, global inspirierte Geschmäcker bevorzugen. Unterdessen bediente Williams Sonoma in den USA die Gourmet-Zielgruppe mit Saucen wie Gerösteter Knoblauch-Trüffel und Thai-Basilikum-Tomate und unterstrich damit die Nachfrage nach gehobenem Heimessen. Coles in Australien führte eine Kleinseriensaucenlinie mit Aromen wie Chipotle Roma und Rauchige Tomate ein. Diese vielfältigen Angebote unterstreichen einen breiteren Trend: eine Bewegung hin zu Experimentierfreude und Personalisierung bei Lebensmitteln, die es Pasta Sauce-Marken ermöglicht, mit sich verändernden kulturellen Geschmäckern und einem Premium-Lifestyle-Ethos zu resonieren.

Der Wandel hin zu Clean-Label-Zutaten in Saucen

Ein Wandel hin zu Clean-Label-Zutaten verändert das Verbraucherverhalten im Pasta Sauce Markt. Dieser Trend veranlasst sowohl Neuformulierungen als auch die Einführung von Premium-Produkten, da Käufer zunehmend Transparenz und Einfachheit bei den Zutaten fordern. Die IFIC-Lebensmittel- und Gesundheitsumfrage 2024 zeigt, dass 72 % der Verbraucher aktiv künstliche Zutaten meiden und 63 % die Zutatenlisten vor einem Kauf prüfen [4]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, ific.org . Diese Statistiken unterstreichen den erheblichen Einfluss von Clean-Label-Hinweisen auf Kaufentscheidungen. Als Reaktion auf diesen Trend hat Rao's Homemade seine Marinara-Linie erweitert, die nun gentechnikfreie Tomaten enthält und auf zugesetzte Zucker und Konservierungsstoffe verzichtet, und zielt damit speziell auf zutatenbewusste Verbraucher ab. Ebenso hat Otamot gemüsereiche Saucen mit kurzen, erkennbaren Zutatenlisten ohne künstliche Zusatzstoffe eingeführt, die gesundheitsorientierte Familien ansprechen. In Deutschland hat Alnatura eine biodynamische Tomaten-Basilikum-Sauce eingeführt und damit sein Engagement für minimale Verarbeitung und biologische Beschaffung unterstrichen. Auch Mainstream-Einzelhändler nehmen dies zur Kenntnis; Kroger erweitert seine „Simple Truth”-Linie von Clean-Label-Pasta Saucen und unterstreicht damit die Resonanz des Trends über verschiedene Preisklassen hinweg. Diese Schritte unterstreichen die wachsende Bedeutung von Zutatenintegrität und Etikettklarheit im Markt und fördern Innovation und Neuformulierung im Pasta Sauce-Segment.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise | -0.8% | Global, mit akuten Auswirkungen in tomatenproduzierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch hausgemachte und frische Alternativen | -0.6% | Nordamerika und Europa, aufkommend in urbanen Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit vielfältiger Küchen und exotischer Saucen | -0.5% | Global, am stärksten in multikulturellen urbanen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Herausforderungen | -0.4% | Global, Intensität variiert je nach Rechtsgebiet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch hausgemachte und frische Alternativen

Verbraucher bevorzugen zunehmend hausgemachte und frische Alternativen gegenüber abgepackten Pasta Saucen, angetrieben durch den Wunsch nach Authentizität, Frische und Kontrolle über die Zutaten. Da sich das Kochen zu einer Form des Selbstausdrucks und des Wohlbefindens entwickelt, entscheiden sich viele für hausgemachte Saucen aus Vorratsgrundlagen wie Olivenöl, Knoblauch und frischen Kräutern. Soziale Medien – von TikToks viraler Gigi-Hadid-Wodkasauce bis hin zu Influencern, die „5-Zutaten”-Clean-Pasta Saucen anpreisen – haben das Kochen von Grund auf nicht nur verbreitet, sondern auch erstrebenswert gemacht. Im Jahr 2023 schwenkten Mahlzeitenlieferdienste wie Blue Apron und HelloFresh von der Bereitstellung vorgefertigter Saucen auf die Lieferung einzelner Saucenkomponenten um und betonten dabei Frische und Individualisierung. Dieser Trend ist besonders bei städtischen, etikettbewussten Verbrauchern ausgeprägt, die im Laden gekaufte Saucen als zu stark verarbeitet und geschmacklich flach betrachten. Folglich stehen Marken, die traditionell auf haltbare Formate gesetzt haben, vor einer dringenden Herausforderung: Sie müssen die Zutatenqualität verbessern und Zusatzstoffe minimieren oder riskieren, in den heutigen anspruchsvollen Küchen als bloße Abkürzung abgetan zu werden. Dieser Wandel hin zu Personalisierung und Frische hemmt nicht nur das Kategoriewachstum, sondern zwingt auch Premium-Marken dazu, ihre Marktpositionierung zu überdenken.

Verfügbarkeit vielfältiger Küchen und exotischer Saucen

Da vielfältige Küchen und exotische Saucen zugänglicher werden, lässt das Verbraucherinteresse an traditionellen Pasta Saucen nach und hemmt das Wachstum der Kategorie. Da sich die Gaumen weiterentwickeln und globale Aromen zugänglicher werden, wenden sich viele Verbraucher, insbesondere jüngere, städtische, Alternativen wie Thai-Curry, koreanischem Gochujang, mexikanischem Mole oder nahöstlichem Zhug zu und verdrängen Klassiker wie Marinara und Alfredo. Im Jahr 2023 machten Marken wie Omsom und Fly By Jing in westlichen Märkten Furore und führten kühne, global inspirierte Saucen-Kits ein, die auf abenteuerlustigen Gaumen ausgerichtet sind. Unterdessen haben Restaurants und Lebensmittelliefergiganten wie Zomato und Uber Eats ihre internationalen Speisekarten erweitert und Gerichte wie Ramen, Birria-Tacos und Bibimbap in den Mainstream gebracht. Diese erhöhte Exposition hat die Verbrauchererwartungen neu geformt und traditionelle italienische Saucen als weniger dynamisch erscheinen lassen. Ladenregale, die einst von Pasta Saucen dominiert wurden, zeigen nun eine Mischung aus ethnischen Würzmitteln und Fusion-Marinaden und unterstreichen den Wandel in der Nachfrage. In dieser sich entwickelnden Landschaft stehen Pasta Sauce-Marken unter zunehmendem Druck, über ihre traditionellen Angebote hinaus zu innovieren oder zu stagnieren, insbesondere in Premium-Lebensmittelsegmenten, in denen Neuheit und globale Einflüsse vorherrschen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz tomatenbasierter Saucen trifft auf cremige Innovation

Im Jahr 2025 dominieren tomatenbasierte Saucen mit einem Anteil von 53,89 % den Pasta Sauce Markt und unterstreichen ihre universelle Beliebtheit und zentrale Rolle in der italienischen Küche. Ihre Anpassungsfähigkeit an verschiedene Pasta-Typen und regionale Geschmackspräferenzen festigt ihren Status als bevorzugte Wahl für sowohl alltägliche als auch Gourmet-Mahlzeiten. Marken innovieren, um dieses Segment frisch zu halten; so verbindet beispielsweise Sauz's Hot-Honey-Marinara, die 2024 eingeführt wurde, Süße mit Schärfe und bedient zeitgenössische Geschmäcker. Diese Fähigkeit zur Weiterentwicklung, während man den Wurzeln treu bleibt, hat tomatenbasierten Saucen geholfen, den wachsenden Wettbewerb durch neuere Formate abzuwehren.

Unterdessen befinden sich cremige Saucen auf einem rasanten Aufstieg, wobei Projektionen eine Wachstumsrate von 7,01 % CAGR bis 2031 anzeigen. Dieser Anstieg ist größtenteils auf die wachsende Vorliebe der Verbraucher für genussvolle, restaurantähnliche Mahlzeiten zu Hause zurückzuführen. Gerichte wie Fettuccine Alfredo und Carbonara, die sowohl optisch ansprechend als auch Social-Media-Lieblinge sind, haben diesen Trend weiter befeuert. Nestlés jüngste Expansion in cremige Weißsauce-Varianten, zusammen mit Gourmet-D2C-Marken, die trüffelinfundierte und kräuterreiche Alfredo-Gläser einführen, unterstreicht die Premiumisierung des Segments. Pesto- und kräuterbasierte Saucen sind ebenfalls auf dem Vormarsch, gestützt durch Barillas Einführung von Cremigem Tomaten-Pesto und Veganem Pesto im Jahr 2024, die sowohl Traditionalisten als auch die pflanzenbasierte Zielgruppe ansprechen. Diese Trends verdeutlichen einen ausgeprägten Verbraucherwandel hin zu abenteuerlichen Aromen, gesundheitsbewussten Entscheidungen und dem Wunsch nach Gourmet-Erlebnissen zu Hause, der die Wettbewerbsdynamik des Pasta Sauce Marktes neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Glaserbe trifft auf flexible Zukunft

Im Jahr 2025 dominieren Glasgläser mit einem führenden Anteil von 38,05 % den Pasta Sauce Markt, vor allem aufgrund ihrer starken Assoziation mit Qualität, Frische und optischer Attraktivität. Diese Gläser sind besonders im Premium- und Spezialitätensaucensegment beliebt, wo die Sichtbarkeit von Zutaten wie Kräuterflöckchen oder Olivenölseparation die wahrgenommene Authentizität steigert. Marken wie Rao's und Barilla nutzen diesen Trend und verpacken ihre Flaggschiffsaucen in Glas. Diese Wahl entspricht nicht nur einem handwerklichen Image, sondern greift auch auf ein tief verwurzeltes Verbrauchervertrauen in die geschmackserhaltenden Eigenschaften von Glas zurück. Darüber hinaus festigen die Langlebigkeit und die prominente Regalposition von Glasgläsern ihren Status als bevorzugte Wahl für Einzelhandel und Geschenke, auch wenn nachhaltige Alternativen aufkommen.

Andererseits gewinnen flexible Beutel und Quetschverpackungen rasch an Bedeutung und sollen bis 2031 mit einem CAGR von 6,51 % wachsen. Ein Verbraucherwandel hin zu umweltfreundlichen, leichten und benutzerfreundlichen Verpackungen treibt diesen Anstieg an. Amcors Einführung recycelbarer Retortenbeutel für Pasta Saucen im Jahr 2024 unterstreicht den Branchendrang, Bequemlichkeit mit Nachhaltigkeit zu verbinden. Für umweltbewusste Familien und Einzelpersonen haben Saucery Co. und Coles nachfüllbare und quetschbare Beutel eingeführt, die Portabilität und Abfallreduzierung betonen. Während PET-Behälter ein Grundnahrungsmittel für preisbewusste Verbraucher bleiben, wird ihre Dominanz zunehmend durch ein wachsendes Nachhaltigkeitsethos herausgefordert. Diese sich entwickelnden Dynamiken unterstreichen einen breiteren Branchenschwenk hin zu zirkulären Verpackungssystemen, der das Produktdesign mit einem verstärkten Verbraucherfokus auf ökologische Verantwortung und Benutzerfreundlichkeit in Einklang bringt.

Nach Vertriebskanal: Einzelhandelsstärke trifft auf Gastronomie-Erholung

Im Jahr 2025 dominierte der Einzelhandel mit einem Anteil von 71,88 % den Pasta Sauce Markt, gestützt durch einen Anstieg des Kochens zu Hause während der Pandemie und den anhaltenden Aufstieg des Omnichannel-Shoppings. Supermärkte und Hypermärkte mit ihrer großen Auswahl und Werbewirksamkeit führen weiterhin das Feld an. Der E-Commerce, angetrieben von Giganten wie Amazon in Italien, hat den Zugang erweitert, während Direktvertriebsabonnementmodelle handwerklicher Marken Stadtbewohner gewinnen. Diese Modelle sprechen besonders Millennials und die Generation Z an, die Personalisierung, Authentizität und Bequemlichkeit bei ihren kulinarischen Aktivitäten priorisieren.

Das HoReCa-Segment, das bis 2031 mit einem CAGR von 7,92 % wachsen soll, reitet auf der Welle einer Gastronomie-Erholung nach der Pandemie und der Attraktivität von Pasta-Gerichten mit hoher Marge. Beispielsweise bietet Barillas Foodservice-Abteilung eine Vielzahl von Großpackungssaucen an, die sowohl für Schnellservice- als auch für Vollservicerestaurants konzipiert sind. Ebenso bietet Mutti gastronomieexklusive Formate an, wie 3-kg-Tomatensaucendosen, die sich perfekt für belebte Küchen eignen. La San Marzano bedient gehobene Gastronomie mit seiner HoReCa-Linie, die Gourmet-importierte italienische Saucen aus DOP-Zutaten enthält. Solche maßgeschneiderten Angebote helfen Restaurants nicht nur, sich auf Speisekarten abzuheben, sondern gewährleisten auch Konsistenz und Effizienz und unterstreichen die zentrale Rolle von HoReCa bei der Förderung der Pasta Sauce-Nachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Stabilität versus Free-Form-Innovation

Im Jahr 2025 dominierten konventionelle Pasta Saucen mit einem Marktanteil von 80,75 %, gestützt durch die Präferenz der Verbraucher für vertraute Geschmäcker und gleichbleibende Qualität. Eingewurzelte Kaufgewohnheiten und prominente nationale Markenführung stärken ihre Marktstellung. Führende Akteure, darunter Prego und Classico, bieten eine vielfältige Palette an Geschmacksoptionen und gewährleisten Zugänglichkeit. Diese Marken nutzen eine breite Einzelhandelsverteilung, Mainstream-Attraktivität und strategische Promotionen, um Loyalität zu fördern, insbesondere bei Familien und wertorientierten Verbrauchern, die Verlässlichkeit über Neuheit stellen.

Andererseits befinden sich Free-Form-Alternativen im Aufschwung und verzeichnen einen prognostizierten CAGR von 8,74 % bis 2031. Ein wachsender Appetit auf Authentizität, Clean-Label-Zusicherungen und einen handwerklichen Touch treiben dieses Wachstum an. Marken wie Monte's Fine Foods schaffen sich eine Nische mit ihren Kleinseriensaucen, die aus gentechnikfreien Tomaten und mit minimaler Verarbeitung hergestellt werden. Ihre transparente Zutatenbeschaffung spricht anspruchsvolle Verbraucher an, die nach Premium-Kulinarerlebnissen suchen. Die Wachstumstrajektorie des Segments spiegelt auch verstärkte Gesundheits- und Nachhaltigkeitsbedenken wider. Innovationen verzweigen sich in Bio-, vegane und funktionale Unterkategorien. Während diese Nischenformate volumenmäßig kleiner sein mögen, versprechen sie hohe Margen und ermöglichen es Marken, sich in einem Markt abzuheben, der zunehmend von werteorientierten Entscheidungen beeinflusst wird.

Geografische Analyse

Im Jahr 2025 sichert sich Europa einen beherrschenden Anteil von 38,10 % am globalen Pasta Sauce Markt, ein Zeugnis seines reichen Pasta-Erbes, einer Vorliebe für authentische Aromen und modernster Fertigungskompetenz. Italien steht als Leuchtturm dieser Dominanz, mit Traditionsmarken wie La Doria, die traditionelle Rezepte vertreten und über ein robustes Exportnetzwerk verfügen. Unterdessen verkörpert Barilla, bekannt für seine umfangreiche Produktion und Nachhaltigkeitsbemühungen, die Verbindung der Region von Tradition mit moderner Effizienz. Der britische Appetit auf handwerkliche Saucen hat den Aufstieg regionaler Akteure gefördert, die Erbe und Clean-Label-Angebote betonen. Gleichzeitig positioniert Deutschlands Streben nach Authentizität und Qualität es als erstklassigen Markt für Premium-Italienische Saucen.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region und soll bis 2031 mit einem CAGR von 7,42 % wachsen. Urbanisierung, eine aufstrebende Mittelschicht und ein wachsender Gaumen für westliche Küche treiben dieses Wachstum voran. In Indien gewinnen Pasta Saucen in Heimküchen und Schnellservicerestaurants an Bedeutung. Marken wie Del Monte und Veeba führen die Entwicklung an und bieten Varianten an, die auf regionale Präferenzen zugeschnitten sind. In Japan steht Kagome an vorderster Front und diversifiziert sein Portfolio mit innovativen Fusion-Saucen, die den lokalen Geschmäckern entsprechen. Solche Trends unterstreichen die kulinarische Experimentierfreude der Region, insbesondere unter der Jugend und in städtischen Zentren.

Nordamerika zeigt robuste Konsummuster und unterstreicht ein Engagement für Geschmacksinnovation. Etablierte Marken wie Rao's Homemade, Prego und Classico dominieren die Regale, während Newcomer wie Sauz einen Schwenk hin zu kühnen, zeitgenössischen Aromen hervorheben. Südamerikas italienischer kulinarischer Einfluss fördert eine wachsende Akzeptanz von Pasta Saucen, wobei lokale Produzenten ihre Angebote an traditionelle Mahlzeitgewohnheiten anpassen. Unterdessen erweitern im Nahen Osten und Afrika Premium-Europäische Marken wie Rummo und Barilla ihren Fußabdruck und sprechen Stadtbewohner und gehobene Gastronomiestandorte an.

Wettbewerbslandschaft

Pasta Sauce-Hersteller setzen vielfältige Marketingstrategien ein, um Verbraucher in einem moderat konsolidierten Markt zu gewinnen und zu halten. Etablierte Namen wie Kraft Heinz, Barilla und Campbell's nutzen ihre breite Markenbekanntheit und ihr Erbe und vermarkten ihre Saucen als vertrauenswürdige Grundnahrungsmittel für alle Bevölkerungsgruppen. Unterdessen haben Premiumisierungstrends handwerkliche Marken wie Monte's Fine Foods und Sauz hervorgebracht. Diese Newcomer heben sich durch Clean-Label-Angebote, kühnere Aromen und Erzählungen über Kleinserienfertigung ab. Durch die Betonung von Transparenz und Authentizität sprechen sie jüngere, gesundheitsbewusste Verbraucher tief an. Darüber hinaus umgehen diese aufstrebenden Marken durch Social-Media-Kampagnen, Influencer-Kooperationen und Direktvertrieb an Verbraucher den traditionellen Einzelhandel und fesseln digital versierte Zielgruppen mit ihren überzeugenden Geschichten.

In der wettbewerbsintensiven Pasta Sauce-Arena sticht die Technologieadoption als entscheidender Differenzierungsfaktor hervor. Nehmen wir Barilla als Beispiel. Sie haben Technologien des Industriellen Internets der Dinge genutzt, um ihre Lieferketten zu überwachen und dabei Rückverfolgbarkeit zu gewährleisten sowie Nachhaltigkeit und Qualitätskontrolle zu stärken. Verpackungsinnovationen machen ebenfalls Wellen, wobei Amcors recycelbare Retortenbeutel den CO₂-Fußabdruck um bemerkenswerte 60 % reduzieren – ein Schritt, der bei umweltbewussten Verbrauchern Anklang findet. Darüber hinaus nutzen viele Hersteller Datenanalysen für verfeinerte Produktentwicklung und Bestandsplanung.

Strategische Expansion steht im Vordergrund der Wachstumsstrategien, wobei viele Unternehmen auf vertikale Integration und kategorieübergreifende Innovationen setzen. Ein bemerkenswerter Trend zeigt, dass Saucenhersteller in verwandte Bereiche wie Trockenpasta und Mahlzeitenkits expandieren und gebündelte Angebote schaffen, die nicht nur den Warenkorbwert steigern, sondern auch die Kundenbindung stärken. Die Landschaft wurde auch durch Fusionen und Übernahmen geprägt, wobei große Akteure Nischenmarken aufkaufen, ihre Portfolios diversifizieren und in lukrative Premium-Segmente vordringen. Darüber hinaus bieten unerschlossene Möglichkeiten wie Fusion-Aromen, regionale italienische Profile und die Einbeziehung funktionaler Zutaten einen fruchtbaren Boden für sowohl Newcomer als auch etablierte Marken, um eine einzigartige Wachstumstrajektorie zu entwickeln.

Pasta Sauce-Branchenführer

Barilla G. e R. Fratelli S.p.A

The Campbell Soup Company

Mutti S.p.A

The Kraft Heinz Company

Del Monte Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Sauz brachte zwei neue Pasta Sauce-Aromen auf den Markt, Miso-Knoblauch-Marinara und Braune-Butter-Alfredo, die die erste kommerziell erhältliche asiatisch-italienische Fusion-Sauce darstellen und den Vertrieb auf Whole Foods und Sprouts im ganzen Land ausweiten. Die Einführung stellt eine bedeutende Kategorieinnovation dar, indem traditionelle italienische Saucenbasen mit asiatischen Geschmacksprofilen verbunden werden und auf abenteuerlustigen Verbraucher abzielt, die einzigartige kulinarische Erlebnisse suchen und dabei vertraute Pasta-Anwendungen beibehalten.

- Januar 2025: Filippo Berio führte eine Premium-Pasta Sauce-Linie mit acht Sorten ein, die aus frischen, erkennbaren Zutaten ohne Konservierungsstoffe oder künstliche Zusatzstoffe hergestellt werden, und reagierte damit auf die Verbrauchernachfrage nach Clean-Label-Produkten. Die Einführung zielt auf das wachsende Segment gesundheitsbewusster Verbraucher ab, die authentische italienische Aromen mit transparenten Zutatenlisten suchen, und positioniert sich gegenüber Massenmarktalternativen durch Premium-Preisgestaltung und Qualitätspositionierung.

- Oktober 2024: Barilla erweiterte seine Pesto-Sauce-Linie für den Herbst um drei neue Sorten, darunter Cremiges Tomaten-Pesto, Süß-Scharfes Paprika-Pesto und Veganes Pesto, erhältlich bei Kroger und ab 2025 landesweit zu USD 3,99 pro Glas. Die Erweiterung berücksichtigt vielfältige Ernährungspräferenzen und bewahrt dabei die italienische Authentizität und zeigt, wie etablierte Marken traditionelle Rezepte anpassen, um zeitgenössischen Verbraucherbedürfnissen einschließlich pflanzenbasierter Alternativen gerecht zu werden.

- Februar 2024: TRUFF erweiterte seine Produktlinie um Pasta Sauce neben scharfer Sauce, Mayonnaise und Trüffelöl und nutzte dabei das pandemiebeeinflusste Verbraucherinteresse an Premium-Würzmitteln. Die Erweiterung zeigt, wie Spezialwürzmittelmarken durch Markenerweiterungsstrategien erfolgreich in angrenzende Kategorien eintreten können, die Premium-Positionierung und einzigartige Geschmacksprofile beibehalten.

Globaler Pasta Sauce Markt Berichtsumfang

| Tomatenbasierte Saucen |

| Cremige Saucen |

| Pesto- und Kräuterbasierte Saucen |

| Sonstige |

| Glas |

| PET |

| Flexibler Beutel/Quetschverpackung |

| Sonstige |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores/Lebensmittelgeschäfte | |

| Sonstige |

| Free-Form |

| Konventionell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tomatenbasierte Saucen | |

| Cremige Saucen | ||

| Pesto- und Kräuterbasierte Saucen | ||

| Sonstige | ||

| Nach Verpackungstyp | Glas | |

| PET | ||

| Flexibler Beutel/Quetschverpackung | ||

| Sonstige | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Convenience-Stores/Lebensmittelgeschäfte | ||

| Sonstige | ||

| Nach Kategorie | Free-Form | |

| Konventionell | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Pasta Sauce Markt im Jahr 2026?

Er wird auf USD 11,99 Milliarden geschätzt und soll bis 2031 auf USD 15,28 Milliarden wachsen.

Welche Region führt derzeit die Verkäufe an?

Europa hält 38,10 % der Verkäufe, angetrieben durch das italienische Kulinarerbe und die etablierte Fertigungskapazität.

Welches Segment wächst am schnellsten?

Cremige Saucen sollen bis 2031 einen CAGR von 7,01 % verzeichnen und damit tomatenbasierte Sorten übertreffen.

Welcher Verbrauchertrend prägt die Neuproduktentwicklung am stärksten?

Die Nachfrage nach Clean-Label-Produkten treibt Neuformulierungen hin zu erkennbaren Zutaten und reduzierten Zusatzstoffen voran.

Seite zuletzt aktualisiert am: