Taille et part du marché de la mayonnaise

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.24 Milliards de dollars |

| Taille du Marché (2031) | 16.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

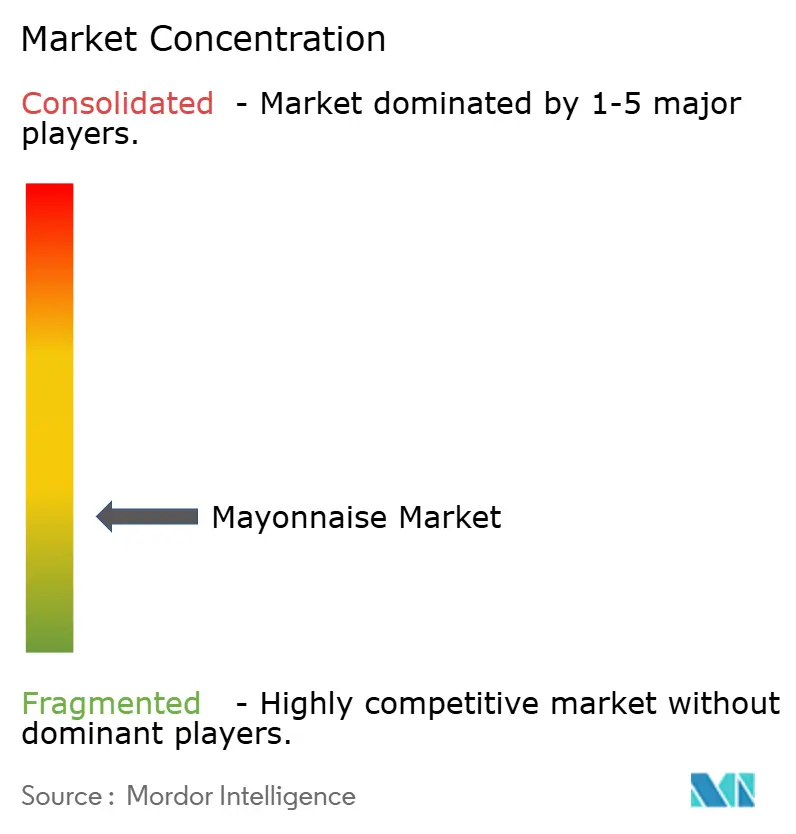

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mayonnaise par Mordor Intelligence

La taille du marché de la mayonnaise était évaluée à 12,73 milliards USD en 2025 et devrait croître de 13,24 milliards USD en 2026 pour atteindre 16,04 milliards USD d'ici 2031, à un CAGR de 3,92 % durant la période de prévision (2026-2031). Cette progression régulière reflète une forte utilisation domestique, une demande institutionnelle croissante et une expérimentation plus large des saveurs dans le commerce de détail et la restauration. Le secteur de la restauration aux États-Unis devrait générer 1 500 milliards USD de chiffre d'affaires en 2025, soutenant une demande fiable en condiments en vrac pour le marché de la mayonnaise via les circuits de restauration rapide et de restauration décontractée, selon la National Restaurant Association[1]Source : National Restaurant Association, « Rapport 2025 sur l'état du secteur de la restauration », National Restaurant Association, restaurant.org. La croissance urbaine en Asie-Pacifique et en Amérique latine élargit également la consommation des ménages pour le marché de la mayonnaise dans des zones où la pénétration était plus faible par le passé. Les fluctuations des coûts des œufs et des huiles végétales ont poussé le marché de la mayonnaise vers des recettes sans œufs, des sources d'huiles alternatives et une planification plus rigoureuse de la chaîne d'approvisionnement chez les fabricants. Le rapprochement prévu entre Unilever Foods et McCormick pourrait remodeler davantage la concurrence en rayon, les conditions de fourniture sous contrat et la pression des marques distributeurs sur l'ensemble du marché de la mayonnaise.

Points clés du rapport

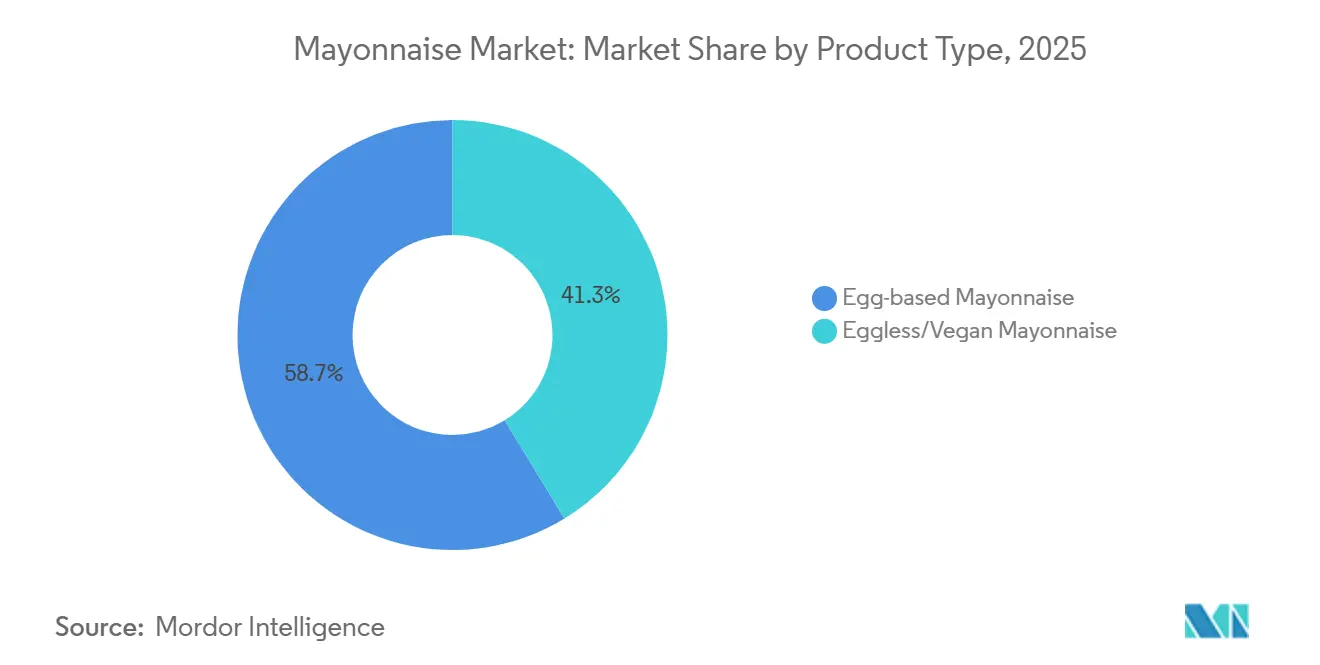

- Par type de produit, la mayonnaise à base d'œufs représentait 58,73 % de la part de marché mondiale en 2025, tandis que la mayonnaise sans œufs et vegan devrait afficher le CAGR prévisionnel le plus élevé, à 4,67 %, d'ici 2031.

- Par catégorie, la mayonnaise nature était en tête avec une part de chiffre d'affaires de 63,56 % en 2025, tandis que la mayonnaise aromatisée devrait se développer à un CAGR de 4,75 % d'ici 2031.

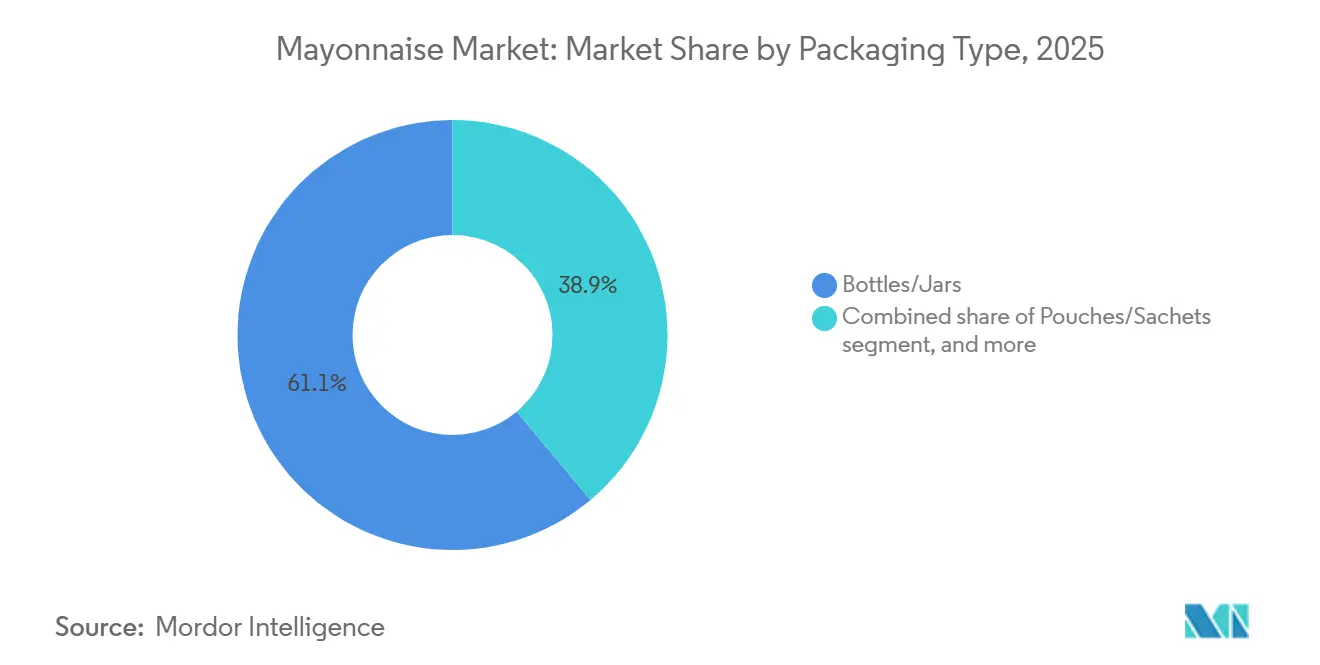

- Par type d'emballage, les bouteilles et bocaux représentaient 61,08 % de la part de marché en 2025, tandis que les sachets et dosettes progressent à un CAGR de 5,19 % d'ici 2031.

- Par utilisateur final, les consommateurs ménagers et de détail détenaient une part de 44,36 % en 2025, tandis que le HoReCa et la restauration affichaient le CAGR prévisionnel le plus élevé, à 4,38 %, d'ici 2031.

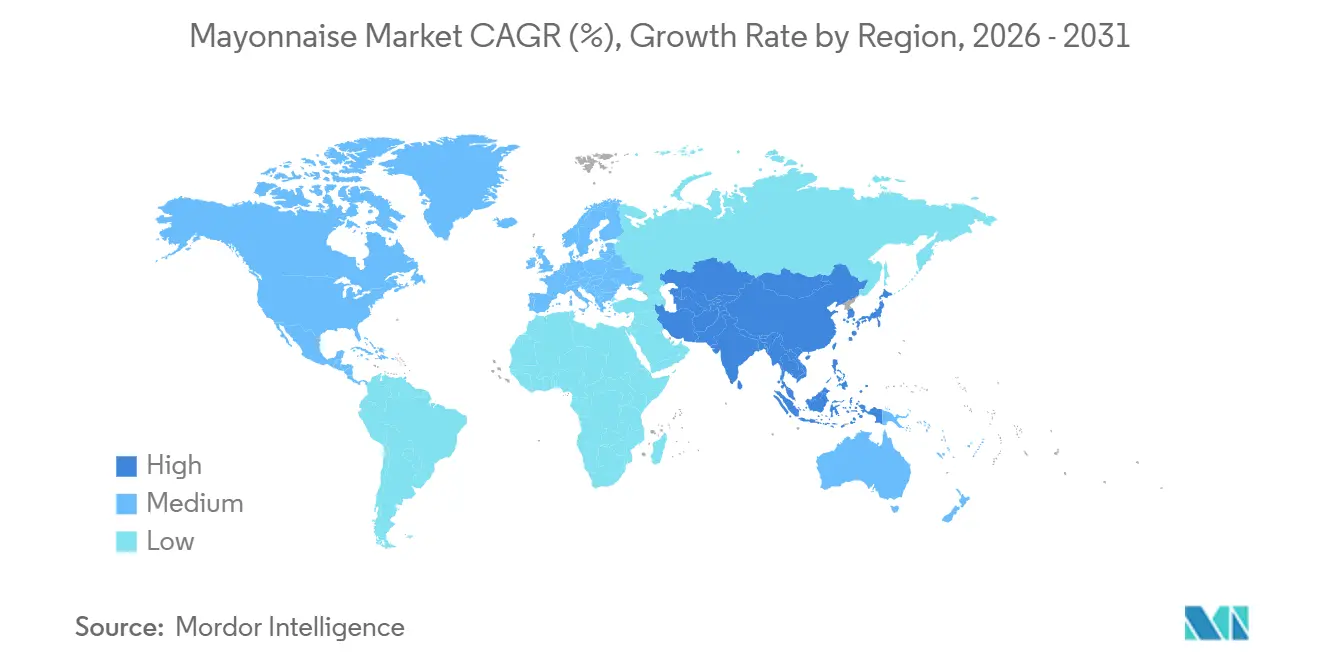

- Par géographie, l'Amérique du Nord détenait 41,72 % de la part du marché de la mayonnaise en 2025, tandis que l'Asie-Pacifique enregistrait la croissance la plus rapide de la taille du marché de la mayonnaise, à un CAGR de 4,59 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mayonnaise

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de condiments pratiques | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Expansion des menus de la restauration et de la restauration rapide | +0.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Popularité croissante des variantes de mayonnaise aromatisée | +0.6% | Amérique du Nord, Europe, Japon, Australie | Court terme (≤ 2 ans) |

| Innovation d'emballage dans les flacons souples et les portions individuelles | +0.5% | Mondial, gains précoces sur les marchés à forte densité de restauration rapide | Moyen terme (2-4 ans) |

| Premiumisation via la mayonnaise gastronomique et à étiquette propre | +0.4% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Demande croissante de mayonnaise sans œufs et vegan | +0.5% | Mondial, en accélération en Europe, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de condiments pratiques

Le glissement des consommateurs vers les repas prêts à consommer et la restauration nomade a repositionné la mayonnaise, passant d'un ingrédient de cuisine à un condiment de finition, élargissant considérablement les occasions d'utilisation. Les données de l'USDA montrent que le total des ventes alimentaires dans les établissements de restauration américains a atteint 1 520 milliards USD en 2024, dont 550,7 milliards USD provenant des établissements à service limité qui s'appuient sur des sauces standardisées pour garantir une saveur constante. L'implication que la plupart des analystes négligent est l'effet de « reformulation en cuisine centrale » : à mesure que les chaînes de restauration rapide migrent vers des modèles de cuisine centrale, elles co-développent de plus en plus des sauces propriétaires à base de mayonnaise et des mélanges d'aïoli avec des fabricants de marques dans le cadre de contrats d'approvisionnement pluriannuels, verrouillant les volumes et isolant efficacement les revenus de la catégorie des pressions budgétaires des ménages. Les formats sandwich, burger et wrap, devenus des repas de référence à l'échelle mondiale, intègrent la mayonnaise comme ingrédient structurel plutôt que comme condiment optionnel, réduisant l'élasticité de la demande. Cette intégration structurelle signifie que même dans des environnements de dépenses de consommation prudentes, les volumes ont tendance à être préservés, déplaçant la pression concurrentielle vers les prix et les marges plutôt que vers la demande unitaire.

Expansion des menus de la restauration et de la restauration rapide

L'expansion des chaînes de restauration rapide et de restauration décontractée en Asie, au Moyen-Orient et en Amérique latine crée une nouvelle demande institutionnelle de mayonnaise sur des marchés où la pénétration domestique reste faible. Le rapport 2025 de la National Restaurant Association indique que 64 % des clients de la restauration à service complet et 47 % de ceux de la restauration à service limité considèrent l'expérience culinaire comme plus importante que le prix, une dynamique qui incite directement les opérateurs à investir dans des sauces et condiments premium comme outils de différenciation. Ce dont on parle moins, c'est que la prolifération des menus de restauration rapide fonctionne désormais comme un mécanisme d'essai de catégorie : les consommateurs qui découvrent des trempettes à la mayonnaise aromatisée ou des mélanges d'aïoli dans les chaînes de restauration reproduisent fréquemment ces usages au détail, tirant les volumes vers le haut de gamme. En 2026, le directeur commercial de Kewpie Singapour a confirmé une croissance rapide dans les applications de repas prêts à consommer, notamment les formats en sachets fournis à McDonald's et NTUC FairPrice, démontrant comment la restauration sert de canal de distribution vers de nouvelles occasions d'utilisation. Les formats en vrac et institutionnels, qui offrent des marges par kilogramme plus élevées pour les fabricants, progressent au même rythme que le nombre d'établissements de restauration.

Popularité croissante des variantes de mayonnaise aromatisée

La mayonnaise aromatisée est actuellement le sous-segment commercialement le plus actif de la catégorie, fonctionnant comme une montée en gamme à forte marge qui compense tout fléchissement des volumes dans les variantes standard. Les données d'Unilever montrent que les ventes du portefeuille aromatisé Hellmann's ont presque doublé en 2023, le segment dépassant 7 % du total des ventes en valeur de la mayonnaise aux États-Unis début 2026[2]Source : Unilever PLC, « Unilever Foods to Combine with McCormick », Relations investisseurs d'Unilever, unilever.com. La dynamique non évidente est que l'extension des saveurs est également un mécanisme de fidélisation : la campagne « Starting Five Flavors » de Hellmann's Canada (chipotle, ail, épicé, ranch au babeurre, ail-parmesan), activée avec le joueur des Toronto Raptors Brandon Ingram en février 2026, cible les jeunes consommateurs qui associent la variété des condiments à une identité alimentaire plutôt qu'à une utilité culinaire. Heinz a simultanément lancé des sauces aromatisées de style mayonnaise au Canada en août 2025 (Bacon fumé, Ail parmesan, Mangue habanero, Cornichon), explicitement conçues pour éliminer le besoin pour les consommateurs de mélanger de la mayonnaise avec d'autres condiments. Les profils de saveurs d'inspiration asiatique et méditerranéenne — sriracha, wasabi, truffe et chipotle — s'avèrent particulièrement persistants à travers les données démographiques, suggérant qu'il s'agit d'un changement structurel des consommateurs plutôt que d'une tendance passagère.

Innovation d'emballage dans les flacons souples et les portions individuelles

L'innovation d'emballage apporte à la fois commodité pour le consommateur et amélioration des marges pour les fabricants, ce qui en fait l'un des moteurs commercialement les plus sous-estimés de la catégorie. L'Association for Dressings & Sauces a décerné à la sauce squeeze Frank's RedHot de McCormick son prix du Meilleur emballage 2025, récompensant un bouchon à clapet utilisant 50 % de plastique recyclé post-consommation (PCR) qui combine des atouts de durabilité tendance avec une précision de distribution à une main. MasterFoods (Mars) en Australie a testé des emballages souples à base de papier entre novembre 2024 et avril 2025, représentant cinq ans et 3 millions USD de recherche et développement, validant que les substrats en papier peuvent gérer des formulations de condiments à haute viscosité à l'échelle commerciale. Le format sachet individuel pour la restauration rapide gagne du terrain dans la livraison de repas et la restauration : les sachets dosés réduisent les déchets, simplifient la logistique et soutiennent la premiumisation des condiments de marque par rapport aux options non étiquetées fournies par les restaurants. L'expansion en 2026 par Develey de la mayonnaise allégée en emballages économes en déchets (avec 60 % de matières grasses en moins) illustre comment la même innovation d'emballage répond simultanément aux exigences de durabilité et aux perceptions de santé des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Perception négative liée aux matières grasses, aux calories et à la teneur en huile | -0.3% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Volatilité des matières premières : œufs et huiles végétales | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Sensibilité à la durée de conservation dans les formulations à étiquette plus propre | -0.2% | Europe, Amérique du Nord, Australie | Moyen à long terme (≥ 4 ans) |

| Pression réglementaire sur les additifs et les conservateurs | -0.2% | Europe, Amérique du Nord, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perception négative liée aux matières grasses, aux calories et à la teneur en huile

L'inquiétude des consommateurs concernant la teneur élevée en matières grasses et en calories crée un frein persistant à la demande, en particulier sur les marchés nord-américains et ouest-européens soucieux de leur santé. L'initiative mondiale de l'OMS visant à réduire l'apport moyen en sodium d'environ 30 % d'ici 2025 a incité les États membres de l'UE à fixer des teneurs maximales en sel pour les sauces et condiments dans le cadre de programmes nationaux de reformulation, ajoutant une complexité réglementaire à des projets d'étiquette propre déjà difficiles. La dynamique la plus instructive, cependant, est la façon dont les principaux fabricants convertissent cette préoccupation sanitaire en une opportunité de format et de positionnement : la reformulation en 2026 par Kewpie de son « Kewpie Half » (sa variante à calories réduites) vers une base plus riche en jaune d'œuf, identique à son produit entier, illustre une voie contre-intuitive pour fidéliser le consommateur soucieux de sa santé par l'amélioration de la qualité plutôt que par la réduction des ingrédients. La substitution par des huiles premium (avocat, huile d'olive extra vierge) s'avère également efficace, avec des marques telles que Primal Kitchen et Ayoh repositionnant la mayonnaise comme source de « bonnes graisses » pour capter les acheteurs motivés par la santé qui pourraient autrement abandonner la catégorie. Cette conversion santé-premium compense partiellement l'attrition des volumes par une croissance en valeur.

Volatilité des matières premières : œufs et huiles végétales

L'instabilité des coûts des matières premières représente le risque de marge à court terme le plus aigu pour les fabricants de mayonnaise à l'échelle mondiale. Les épidémies d'influenza aviaire hautement pathogène (IAHP) aux États-Unis ont contraint les producteurs à abattre environ 168 millions de volailles entre février 2022 et début 2025, les prix des œufs atteignant un pic de gros de 8,53 USD la douzaine à New York début 2025 avant que la stratégie de confinement en cinq volets de l'USDA ne fasse chuter les prix de gros de plus de 90 % par rapport à leur sommet[3]Source : Département de l'Agriculture des États-Unis, « La secrétaire Rollins fait le point sur la stratégie contre la grippe aviaire, les prix des œufs continuent de baisser », Département de l'Agriculture des États-Unis, usda.gov . Du côté des huiles végétales, l'indice des prix à la production du Bureau of Labor Statistics américain pour les huiles végétales brutes a atteint 206,2 en avril 2026, contre 190,7 en décembre 2025, en partie sous l'effet des mandats de mélange de biocarburants au Brésil et en Indonésie qui ont redirigé le soja et l'huile de palme de l'alimentation vers les applications énergétiques. L'effet de composition côté offre — où les deux principaux intrants peuvent subir simultanément des pressions haussières dues à des décisions politiques non alimentaires — n'est pas entièrement intégré dans les contrats d'approvisionnement à long terme, créant des risques de compression des marges, en particulier pour les fabricants de plus petite taille sans programmes de couverture. La demande de brevet déposée par la société finlandaise de technologie alimentaire Solar Foods pour une mayonnaise à base de protéine Solein (dérivée de la fermentation du CO₂) qui produit environ 3 fois plus de mayonnaise par unité de matière première que la poudre de jaune d'œuf conventionnelle signale une réponse industrielle à plus long terme à cette vulnérabilité structurelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la mayonnaise à base d'œufs reste intacte tandis que les alternatives vegan s'accélèrent

La mayonnaise à base d'œufs détenait 58,73 % de la part du marché de la mayonnaise en 2025, tandis que la mayonnaise sans œufs et vegan devrait croître à un CAGR de 4,67 % d'ici 2031. Les préférences gustatives traditionnelles ancrent toujours le segment, notamment là où la mayonnaise est utilisée comme condiment de base et ingrédient de soutien culinaire. La norme légale d'identité aux États-Unis contribue également à préserver le rôle des recettes à base d'œufs sur le marché grand public de la mayonnaise. Néanmoins, le choc des œufs de 2024 et 2025 a amélioré la visibilité et l'accessibilité relative des alternatives d'origine végétale dans les rayons de détail.

Le positionnement d'origine végétale élargit l'audience au-delà des seuls acheteurs strictement vegans, ce qui importe pour la forme à long terme du secteur de la mayonnaise. Des travaux scientifiques publiés par l'ICAR ont montré que la poudre de champignon pleurote peut soutenir une mayonnaise vegan avec une forte stabilité oxydative et une bonne acceptabilité, ce qui renforce la viabilité technique des formulations sans œuf. Solar Foods a également avancé que sa plateforme de protéine Solein peut produire sensiblement plus de mayonnaise par unité de matière première que la poudre de jaune d'œuf conventionnelle, suggérant une logique d'approvisionnement différente pour le marché de la mayonnaise. Ces développements aident la catégorie à servir les consommateurs végétariens, flexitariens et sensibles aux prix sans dépendre d'une seule filière de matières premières.

Par catégorie : la stabilité de la mayonnaise nature masquée par la surperformance de la catégorie aromatisée

La mayonnaise nature conserve la domination de la catégorie avec une part en valeur de 63,56 % en 2025, reflétant son rôle ancré comme produit de base des ménages et ingrédient de base pour la restauration rapide. La mayonnaise aromatisée est la catégorie à la croissance la plus rapide, à un CAGR de 4,75 % sur 2026-2031, et son taux de croissance dissimule un rôle stratégique encore plus significatif : les variantes aromatisées créent de nouvelles occasions d'utilisation — trempette, marinade, finition — au-delà de l'application traditionnelle en tartinage. Le lancement par Hellmann's Canada de la Dijonnaise en mars 2026 illustre comment les extensions aromatisées premium sont conçues pour une couverture repas plus large ; la direction de la marque chez Unilever Canada a explicitement positionné le produit comme faisant passer « la mayo d'un ingrédient de fond au personnage principal ».

La reformulation en 2026 par Kewpie de sa variante à calories réduites « Kewpie Half » vers une recette plus riche à base de jaune d'œuf, tout en maintenant l'argument de réduction calorique, illustre comment les fabricants gèrent la tension entre la pression à la déclassification dans la catégorie nature et les objectifs de premiumisation au sein d'un seul SKU. Le segment aromatisé est également particulièrement résistant à la concurrence des marques distributeurs en raison de l'investissement en recherche et développement nécessaire pour égaler les profils de saveurs des marques, offrant aux acteurs en place un avantage qualitatif défendable.

Par type d'emballage : les bouteilles et bocaux maintiennent les volumes tandis que les sachets signalent un changement structurel

Les bouteilles et bocaux représentaient 61,08 % du marché mondial de la mayonnaise en valeur d'emballage en 2025, reflétant l'omniprésence du format dans les rayons de détail des marchés développés. Les sachets et dosettes sont le format à la croissance la plus rapide, avec un CAGR de 5,19 % sur 2026-2031, portés par trois forces convergentes : la demande des chaînes de restauration rapide pour des formats individuels à portion contrôlée, les exigences d'emballage pour la livraison de repas, et les mandats de durabilité des distributeurs pour réduire les déchets. L'essai australien de MasterFoods avec des emballages souples à base de papier en novembre 2024 a testé plus d'un million d'unités consommateurs dans des stades sportifs, des stations-service et des sites de restauration, validant la forte demande pour des formats de sachets durables dans les environnements de restauration commerciale.

Le prix du Meilleur emballage 2025 de l'Association for Dressings & Sauces décerné à la sauce squeeze Frank's RedHot de McCormick, intégrant 50 % de plastique recyclé post-consommation, signale que les atouts de durabilité dans les bouteilles constituent désormais un critère d'achat pour les grands acheteurs de détail. Les flacons souples restent également un format central pour la restauration : l'expansion en 2026 par Develey de la mayonnaise en emballages économes en déchets (une variante à 60 % moins de matières grasses) en Allemagne démontre comment les fabricants européens de taille intermédiaire utilisent l'innovation d'emballage pour répondre simultanément aux enjeux de durabilité et aux préoccupations de santé des consommateurs. Les seaux et conditionnements en vrac maintiennent une demande stable de la part des circuits industriels alimentaires et HoReCa, où la minimisation du coût unitaire est primordiale.

Par utilisateur final : le détail ancre les volumes ; le HoReCa porte le discours sur la valeur

Les consommateurs ménagers et de détail détenaient la plus grande part d'utilisateurs finaux, à 44,36 % en 2025, ancrée par la distribution en supermarchés et hypermarchés en Amérique du Nord et en Europe, où la mayonnaise est un achat répété à haute fréquence. Le segment HoReCa et restauration devrait connaître la croissance la plus rapide, à un CAGR de 4,38 % sur 2026-2031, les opérateurs de restauration standardisant de plus en plus les spécifications des condiments et s'appuyant sur la mayonnaise de marque pour la différenciation des menus. Un constat contre-intuitif est que la domination absolue du détail masque une fragmentation en sous-canaux très divergents : le commerce en ligne croît à un multiple du taux du commerce physique, les consommateurs s'approvisionnant en produits premium spécialisés — mayonnaise à l'huile d'avocat, variantes biologiques à étiquette propre — trop niches pour être référencées en grande surface.

La pénétration des épiceries fines et des magasins gastronomiques pour les produits haut de gamme (Primal Kitchen, mayonnaise Graza à l'huile d'olive extra vierge à 8,99-12,99 USD l'unité) dépasse la croissance des circuits conventionnels, tirant les prix de vente moyens vers le haut dans le détail. Pour les fabricants alimentaires et les utilisateurs industriels, qui représentent un segment stabilisateur de volumes critique, le glissement vers des ingrédients à étiquette propre génère des travaux de reformulation mais aussi des opportunités d'approvisionnement en amont pour les marques capables de répondre aux spécifications sans émulsifiants synthétiques. Le lancement en 2025 par Ybarra de « Ybarra Experience » — 4 variantes de mayonnaise et sauces gastronomiques HoReCa (Chipotle Ahumado, Jalapeño Asado, Trufa, Cebolla Caramelizada) — illustre la sous-segmentation croissante du HoReCa entre les produits en vrac de commodité et les produits premium de qualité chef.

Analyse géographique

L'Amérique du Nord représentait 41,72 % du marché mondial de la mayonnaise en 2025, soutenue par une forte pénétration domestique, un réseau dense de restauration rapide et une distribution en épicerie mature. La région reste la plus grande base du marché de la mayonnaise car la mayonnaise est intégrée dans les formats de repas quotidiens et les menus institutionnels. Le Canada connaît également une activité premium et aromatisée plus soutenue, Kraft Heinz ayant ajouté 4 variantes de sauces de style mayonnaise en 2025 pour élargir les usages et renforcer l'attrait de la catégorie. L'Europe est mature, mais reste active grâce à la reformulation, aux améliorations d'emballage et aux fabricants orientés à l'export qui se différencient par la qualité des produits et la discipline de canal.

L'Asie-Pacifique est la région à la croissance la plus rapide, et sa part du marché de la mayonnaise devrait s'élargir à un CAGR de 4,59 % d'ici 2031. La croissance provient de différents modèles de demande au Japon, en Chine, en Inde et en Asie du Sud-Est plutôt que d'un modèle régional unique. L'Inde était évaluée à 522 millions USD en 2025, avec une dynamique soutenue par l'expansion des chaînes de restauration rapide dans les villes de rang 1 et de rang 2 et une forte ouverture des consommateurs aux formats sans œufs. Kewpie a également démarré la pleine production sur de nouvelles lignes de fabrication en Thaïlande et en Indonésie en janvier 2025, renforçant l'approvisionnement local en sauces et vinaigrettes en Asie du Sud-Est. Le marché de la mayonnaise en Asie-Pacifique bénéficie également de l'exposition aux formats de menus occidentaux tout en adaptant les produits aux attentes gustatives locales.

L'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des trajectoires de croissance différentes mais complémentaires pour le marché de la mayonnaise à l'horizon 2031. En Amérique du Sud, la demande croissante de restauration urbaine soutient les volumes, même si la fermeté des coûts des huiles alimentaires maintient la pression sur les marges des fabricants locaux. Au Moyen-Orient, le tourisme et les chaînes de restaurants internationales lient de plus en plus la demande de condiments à la croissance de la restauration et à la localisation des menus. Les villes africaines telles que le Nigeria, l'Égypte et l'Afrique du Sud restent des corridors d'adoption précoce pour le marché de la mayonnaise à mesure que l'accès au commerce de détail moderne s'améliore.

Paysage concurrentiel

Le marché de la mayonnaise reste fragmenté, avec de grandes marques multinationales opérant aux côtés de spécialistes régionaux, de leaders nationaux et de fournisseurs de marques distributeurs. Le mouvement structurel le plus important est l'annonce du 31 mars 2026 du rapprochement d'Unilever Foods avec McCormick dans le cadre d'une transaction de 44,8 milliards USD, créant un groupe de condiments et d'arômes avec un chiffre d'affaires annuel cible de 20 milliards USD. Si elle est approuvée, l'opération pourrait modifier les négociations en rayon, les structures de fourniture sous contrat et la concurrence entre marques en Amérique du Nord, en Europe et en Asie-Pacifique. Même avec cette opération, le marché de la mayonnaise ne se concentre pas autour d'un seul producteur dominant à l'échelle mondiale. L'intensité concurrentielle provient toujours du chevauchement constant entre l'échelle des marques, l'adaptation aux goûts locaux et les produits appartenant aux distributeurs.

La localisation des capacités de production est une autre stratégie majeure sur le marché de la mayonnaise. La filiale américaine de Kewpie, Q&B Foods, a monté en puissance son usine de Clarksville, Tennessee, en 2025, triplant la capacité de production nord-américaine de mayonnaise et de vinaigrettes et renforçant un modèle de fabrication régionale. L'entreprise a également étendu sa production en Thaïlande et en Indonésie, montrant que la proximité de la chaîne d'approvisionnement devient un outil concurrentiel durable. Kraft Heinz a utilisé des extensions axées sur les saveurs au Canada pour défendre ses parts de rayon et élargir les occasions de consommation, ce qui montre comment les acteurs en place équilibrent l'échelle avec des cycles de renouvellement de produits plus rapides.

Les zones blanches les plus claires restent les variantes aromatisées sur les marchés asiatiques émergents, les produits d'origine végétale à prix grand public et les emballages améliorant le contrôle des déchets. Solar Foods a déjà signalé comment la technologie de formulation pourrait remettre en question les modèles de production dépendants des œufs grâce à ses travaux sur la mayonnaise à base de Solein. Chosen Foods a également lancé une campagne nationale autour de la mayonnaise à l'huile d'avocat en 2026, montrant comment le positionnement sur des huiles plus saines devient un point de différenciation visible. Ces mouvements suggèrent que le marché de la mayonnaise se différencie simultanément par le goût, les ingrédients et le format plutôt que par le seul prix.

Leaders du secteur de la mayonnaise

Unilever PLC

The Kraft Heinz Company

Kewpie Corporation

Nestlé S.A.

Sauer Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : La filiale américaine de Kewpie Corporation, Q&B Foods, a confirmé la montée en puissance opérationnelle complète de son usine de Clarksville, Tennessee, d'une capacité annuelle de 60 000 tonnes — le deuxième site américain de l'entreprise — qui triple la capacité de production nord-américaine de mayonnaise et de vinaigrettes, et a été construite sur un investissement de 65 millions USD.

- Mars 2026 : Unilever et McCormick & Company ont annoncé un rapprochement de 44,8 milliards USD entre la division Alimentaire d'Unilever, incluant Hellmann's, et McCormick, créant un groupe mondial d'arômes et de condiments visant 20 milliards USD de chiffre d'affaires annuel. L'opération devrait être finalisée d'ici mi-2027, sous réserve des approbations réglementaires.

- Août 2025 : Kraft Heinz a lancé une nouvelle gamme de sauces de style mayonnaise Heinz au Canada en 4 saveurs : Bacon fumé, Ail parmesan, Mangue habanero et Cornichon, ciblant les consommateurs qui mélangeaient auparavant de la mayonnaise standard avec d'autres condiments pour personnaliser les saveurs.

- Février 2025 : Ybarra a lancé

Ybarra Experience

, une gamme HoReCa premium de 4 sauces gastronomiques en format PET de 500 ml — Chipotle Ahumado, Jalapeño Asado, Trufa et Cebolla Caramelizada — distribuée via les circuits Gallina Blanca Food Service.

Périmètre du rapport sur le marché mondial de la mayonnaise

La mayonnaise est un condiment épais et crémeux obtenu par émulsification d'huile avec des jaunes d'œufs ou d'autres ingrédients, et est largement utilisée dans les sandwichs, les salades, les trempettes et d'autres préparations alimentaires. Le marché de la mayonnaise est segmenté par type de produit, catégorie, type d'emballage, utilisateur final et géographie. Par type de produit, le marché comprend la mayonnaise à base d'œufs et la mayonnaise sans œufs/vegan. Par catégorie, le marché est segmenté en mayonnaise nature et mayonnaise aromatisée. Par type d'emballage, le marché couvre les bouteilles/bocaux, les flacons souples, les sachets/dosettes, les seaux/conditionnements en vrac et autres formats d'emballage. Par utilisateur final, le marché est catégorisé en HoReCa/restauration, fabricants alimentaires/utilisateurs industriels et consommateurs ménagers/détail. Le segment des consommateurs ménagers/détail est subdivisé en supermarchés/hypermarchés, commerces de proximité, commerce en ligne et autres circuits de détail. Géographiquement, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec les tailles de marché et les prévisions pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Mayonnaise à base d'œufs |

| Mayonnaise sans œufs/vegan |

| Mayonnaise nature |

| Mayonnaise aromatisée |

| Bouteilles/Bocaux |

| Flacons souples |

| Sachets/Dosettes |

| Seaux/Conditionnements en vrac |

| Autres |

| HoReCa/Restauration | |

| Fabricants alimentaires/Utilisateurs industriels | |

| Consommateurs ménagers/Détail | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Commerce en ligne | |

| Autres circuits |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mayonnaise à base d'œufs | |

| Mayonnaise sans œufs/vegan | ||

| Par catégorie | Mayonnaise nature | |

| Mayonnaise aromatisée | ||

| Par type d'emballage | Bouteilles/Bocaux | |

| Flacons souples | ||

| Sachets/Dosettes | ||

| Seaux/Conditionnements en vrac | ||

| Autres | ||

| Par utilisateur final | HoReCa/Restauration | |

| Fabricants alimentaires/Utilisateurs industriels | ||

| Consommateurs ménagers/Détail | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Commerce en ligne | ||

| Autres circuits | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du secteur de la mayonnaise d'ici 2031 ?

Il est prévu qu'il atteigne 16,04 milliards USD d'ici 2031 contre 13,24 milliards USD en 2026, avec un CAGR de 3,92 %.

Quelle région est en tête de la demande mondiale de mayonnaise ?

L'Amérique du Nord était en tête en 2025 avec une part de 41,72 %, soutenue par une distribution de détail mature et une demande dense en restauration.

Quelle région connaît la croissance la plus rapide d'ici 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide, à 4,59 %, aidée par l'expansion de la restauration rapide, la fabrication locale et une exposition plus large aux formats de menus occidentaux.

Quel type de produit domine encore la demande des consommateurs ?

La mayonnaise à base d'œufs est restée le plus grand type de produit en 2025 avec une part de 58,73 %, car les préférences gustatives traditionnelles et les usages établis ancrent toujours les achats.

Dernière mise à jour de la page le: