Tamaño y Participación del Mercado de Mayonesa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mayonesa por Mordor Intelligence

El tamaño del mercado de mayonesa fue valorado en USD 12,73 mil millones en 2025 y se estima que crecerá desde USD 13,24 mil millones en 2026 hasta alcanzar USD 16,04 mil millones en 2031, a una CAGR del 3,92% durante el período de pronóstico (2026-2031). El crecimiento sostenido refleja un sólido uso doméstico, una creciente demanda institucional y una mayor experimentación con sabores en el comercio minorista y los servicios de alimentación. Se espera que el sector de restaurantes de EE. UU. genere USD 1,5 billones en ventas en 2025, lo que respalda una demanda confiable de condimentos a granel para el mercado de mayonesa a través de los canales de servicio rpido y restauración informal, según la Asociación Nacional de Restaurantes[1]Fuente: Asociación Nacional de Restaurantes, "Informe sobre el Estado de la Industria Restaurantera 2025," Asociación Nacional de Restaurantes, restaurant.org. El crecimiento urbano en Asia-Pacífico y América Latina también está ampliando el consumo doméstico del mercado de mayonesa en lugares donde la penetración era menor en el pasado. Las fluctuaciones en los costos del huevo y el aceite vegetal han impulsado al mercado de mayonesa hacia recetas sin huevo, abastecimiento alternativo de aceites y una planificación más rigurosa de la cadena de suministro entre los fabricantes. La combinación planificada de Unilever Foods con McCormick podría remodelar aún más la competencia en los estantes, los términos de suministro por contrato y la presión de las marcas propias en todo el mercado de mayonesa.

Conclusiones Clave del Informe

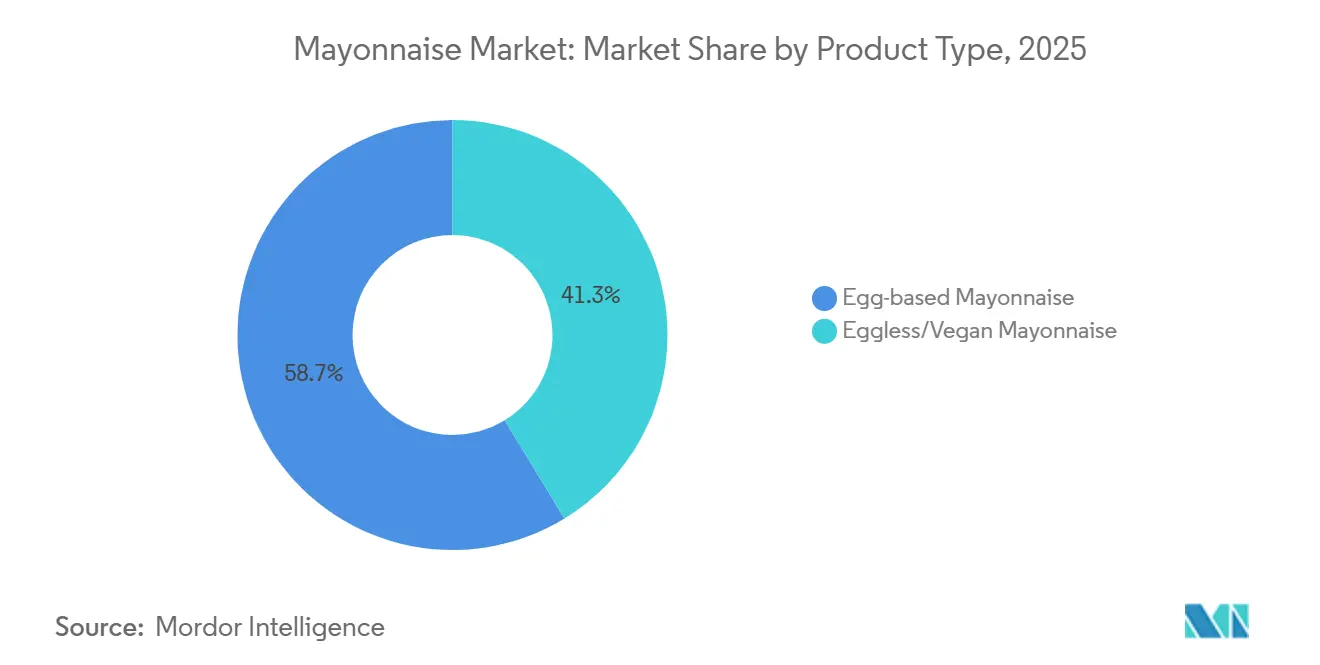

- Por tipo de producto, la mayonesa a base de huevo representó el 58,73% de la participación del mercado global en 2025, mientras que se espera que la mayonesa sin huevo y vegana registre la CAGR proyectada más alta del 4,67% hasta 2031.

- Por categoría, la mayonesa natural lideró con una participación de ingresos del 63,56% en 2025, mientras que se prevé que la mayonesa saborizada se expanda a una CAGR del 4,75% hasta 2031.

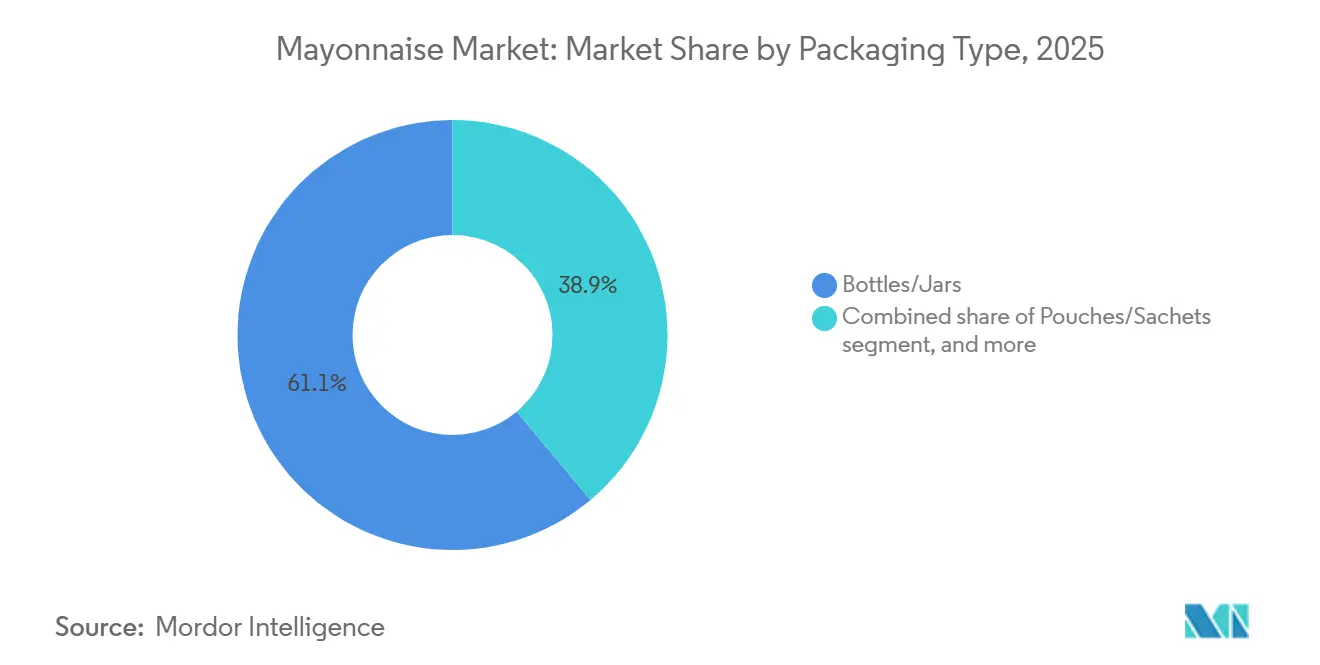

- Por tipo de envase, las botellas y frascos representaron el 61,08% de la participación del mercado en 2025, mientras que las bolsas y sobres avanzan a una CAGR del 5,19% hasta 2031.

- Por usuario final, los consumidores domésticos y minoristas mantuvieron una participación del 44,36% en 2025, mientras que HoReCa y los servicios de alimentación registraron la CAGR proyectada más alta del 4,38% hasta 2031.

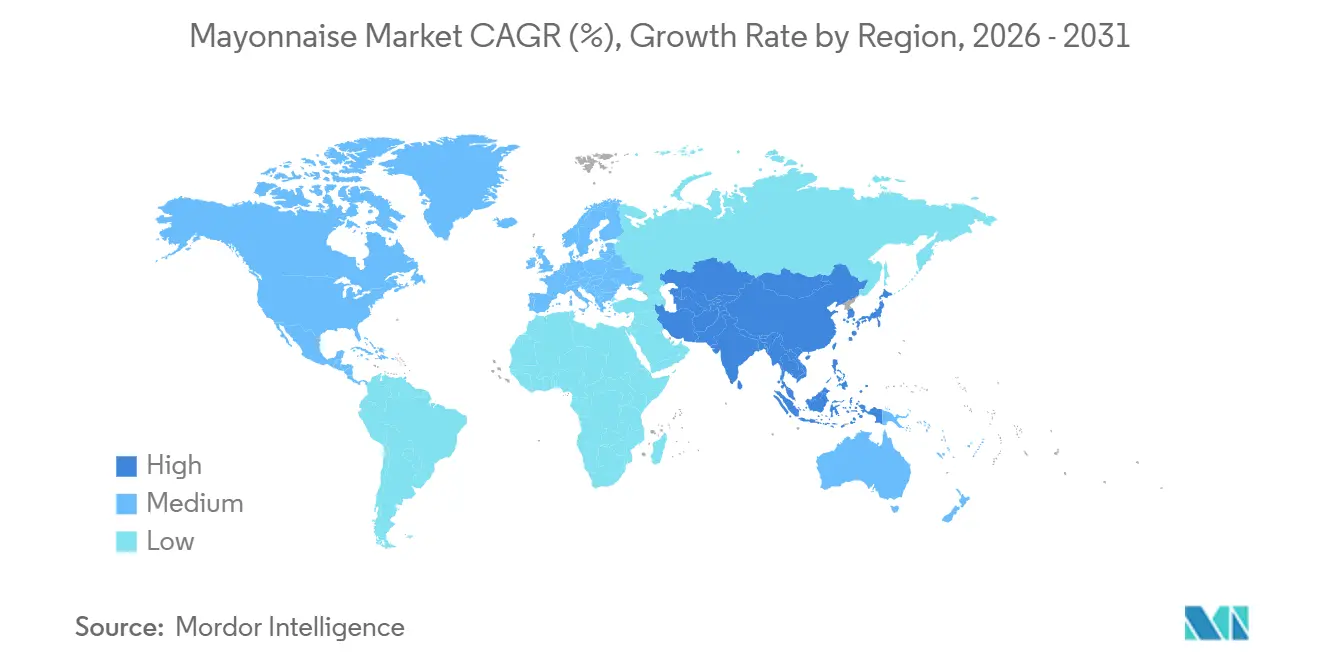

- Por geografía, América del Norte mantuvo el 41,72% de la participación del mercado de mayonesa en 2025, mientras que Asia-Pacífico registró la expansión más rápida en el tamaño del mercado de mayonesa con una CAGR del 4,59% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mayonesa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Condimentos de Conveniencia | +0.7% | Global | Corto plazo (≤ 2 años) |

| Expansión de los Menús de Servicios de Alimentación y Servicio Rápido | +0.8% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Variantes de Mayonesa Saborizada | +0.6% | América del Norte, Europa, Japón, Australia | Corto plazo (≤ 2 años) |

| Innovación en Envases de Botellas Exprimibles y Porciones Individuales | +0.5% | Global, ganancias tempranas en mercados con alta densidad de QSR | Mediano plazo (2-4 años) |

| Premiumización a Través de Mayonesa Gourmet y de Etiqueta Limpia | +0.4% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Creciente Demanda de Mayonesa Sin Huevo y Vegana | +0.5% | Global, acelerándose en Europa, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de condimentos de conveniencia

El cambio del consumidor hacia las comidas listas para consumir y la alimentación en movimiento ha reposicionado a la mayonesa de un ingrediente de cocina a un condimento de acabado, ampliando drásticamente las ocasiones de uso. Los datos del USDA muestran que las ventas totales de alimentos en los establecimientos de servicios de alimentación de EE. UU. alcanzaron USD 1,52 billones en 2024, con USD 550,7 mil millones provenientes de establecimientos de servicio limitado que dependen de salsas estandarizadas para lograr un sabor consistente. La implicación que la mayoría de los analistas pasan por alto es el efecto de "reformulación en cocina": a medida que los restaurantes de servicio rápido avanzan hacia modelos de cocina central, cada vez más codesarrollan salsas propietarias a base de mayonesa y mezclas de alioli con fabricantes de marcas reconocidas bajo contratos de suministro plurianuales, asegurando el volumen y protegiendo efectivamente los ingresos de la categoría de las presiones presupuestarias del hogar. Los formatos de sándwich, hamburguesa y wrap que se han convertido en los estándares globales de comida incorporan la mayonesa como un ingrediente estructural en lugar de un condimento opcional, reduciendo la elasticidad de la demanda. Esta integración estructural significa que incluso en entornos de gasto cauteloso del consumidor, el volumen tiende a preservarse, desplazando la presión competitiva hacia los precios y los márgenes en lugar de hacia la demanda unitaria.

Expansión de los menús de servicios de alimentación y servicio rápido

La expansión de los restaurantes de servicio rápido y de comida rápida informal en Asia, Oriente Medio y América Latina está creando una nueva demanda institucional de mayonesa en mercados donde la penetración doméstica sigue siendo baja. El informe 2025 de la Asociación Nacional de Restaurantes registra que el 64% de los clientes de servicio completo y el 47% de los de servicio limitado consideran que la experiencia gastronómica es más importante que el precio, una dinámica que incentiva directamente a los operadores a invertir en salsas y condimentos premium como herramientas de diferenciación. Lo que se discute con menos frecuencia es que la proliferación del menú en los restaurantes de servicio rápido ahora funciona como un mecanismo de prueba de categoría: los consumidores que encuentran salsas de mayonesa saborizada o mezclas de alioli en cadenas de restaurantes de comida rápida frecuentemente replican esas aplicaciones en el comercio minorista, impulsando el volumen hacia segmentos de mayor valor. En 2026, el ejecutivo de ventas de Kewpie Singapur confirmó un rápido crecimiento en las aplicaciones de comidas listas para consumir, incluidos los formatos de sobre suministrados a McDonald's y NTUC FairPrice, lo que demuestra cómo los servicios de alimentación sirven como canal de distribución hacia nuevas ocasiones de uso. Los formatos a granel e institucionales, que generan mayores márgenes por kilogramo para los fabricantes, están creciendo al mismo ritmo que el número de establecimientos de servicios de alimentación.

Creciente popularidad de las variantes de mayonesa saborizada

La mayonesa saborizada es actualmente el subsegmento comercialmente más activo de la categoría, funcionando como una opción de mayor valor y margen que compensa cualquier ablandamiento de volumen en las variantes estándar. Los datos de Unilever muestran que las ventas de la cartera de sabores de Hellmann's casi se duplicaron en 2023, con el segmento superando el 7% de las ventas totales en dólares de mayonesa en EE. UU. a principios de 2026[2]Fuente: Unilever PLC, "Unilever Foods to Combine with McCormick," Relaciones con Inversores de Unilever, unilever.com. La dinámica no obvia es que la extensión de sabores también es un mecanismo de fidelización: la campaña "Starting Five Flavors" de Hellmann's Canadá (chipotle, ajo, picante, buttermilk-ranch, ajo-parmesano), activada con el jugador de los Toronto Raptors Brandon Ingram en febrero de 2026, apunta a consumidores más jóvenes que asocian la variedad de condimentos con la identidad alimentaria más que con la utilidad culinaria. Heinz lanzó simultáneamente Salsas Estilo Mayonesa saborizadas en Canadá en agosto de 2025 (Tocino Ahumado, Ajo Parmesano, Mango Habanero, Pepinillo), diseñadas explícitamente para eliminar la necesidad de que los consumidores mezclen mayonesa con condimentos separados. Los perfiles de sabor de inspiración asiática y mediterránea, sriracha, wasabi, trufa y chipotle, están demostrando ser particularmente persistentes entre los distintos grupos demográficos, lo que sugiere que se trata de un cambio estructural del consumidor más que de una tendencia pasajera.

Innovación en envases de botellas exprimibles y porciones individuales

La innovación en envases está generando tanto conveniencia para el consumidor como mejores márgenes para los fabricantes, lo que la convierte en uno de los impulsores comercialmente más subestimados de la categoría. La Asociación de Aderezos y Salsas otorgó a la Salsa Exprimible Frank's RedHot de McCormick su premio al Envase del Año 2025, reconociendo un cierre abatible que utiliza un 50% de plástico reciclado posconsumo (PCR) que combina credenciales de sostenibilidad con precisión de dispensación con una sola mano. MasterFoods (Mars) en Australia realizó una prueba de envases exprimibles a base de papel entre noviembre de 2024 y abril de 2025, representando cinco años y USD 3 millones en investigación y desarrollo, validando que los sustratos de papel pueden manejar formulaciones de condimentos de alta viscosidad a escala comercial. El formato de sobre de porción individual para restaurantes de servicio rápido está ganando terreno en la entrega de alimentos y el catering: los sobres porcionados reducen el desperdicio, simplifican la logística y respaldan la premiumización de los condimentos de marca frente a las opciones sin etiqueta suministradas por los restaurantes. La expansión de Develey en 2026 de mayonesa light en bolsas de ahorro de residuos (con un 60% menos de grasa) ilustra cómo la misma innovación en envases aborda simultáneamente los mandatos de sostenibilidad y las percepciones de salud del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción de Salud en Torno a las Grasas, las Calorías y el Contenido de Aceite | -0.3% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Volatilidad de las Materias Primas en Huevos y Aceites Vegetales | -0.5% | Global | Corto plazo (≤ 2 años) |

| Sensibilidad a la Vida Útil en Formulaciones de Etiqueta más Limpia | -0.2% | Europa, América del Norte, Australia | Mediano a largo plazo (≥ 4 años) |

| Presión Regulatoria sobre Aditivos y Conservantes | -0.2% | Europa, América del Norte, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Percepción de salud en torno a las grasas, las calorías y el contenido de aceite

La preocupación del consumidor por el alto contenido de grasas y calorías crea un viento en contra persistente para la demanda, particularmente en los mercados de América del Norte y Europa Occidental, donde la conciencia sobre la salud es elevada. La iniciativa global de la OMS para reducir la ingesta promedio de sodio en aproximadamente un 30% para 2025 ha llevado a los estados miembros de la UE a establecer objetivos de contenido máximo de sal para salsas y condimentos como parte de los programas nacionales de reformulación, añadiendo complejidad regulatoria a proyectos de etiqueta limpia ya desafiantes. La dinámica más instructiva, sin embargo, es cómo los principales fabricantes están convirtiendo la preocupación por la salud en una oportunidad de formato y posicionamiento: la reformulación de Kewpie en 2026 de "Kewpie Half" (su variante de calorías reducidas) a una base más rica de yema de huevo, igual que su producto con toda la grasa, muestra una ruta contraintuitiva para retener al consumidor que busca salud a través de la mejora de la calidad en lugar de la reducción de ingredientes. La sustitución de aceites premium (aguacate, aceite de oliva virgen extra) también está demostrando ser eficaz, con marcas como Primal Kitchen y Ayoh reposicionando la mayonesa como una fuente de "grasas buenas" para captar compradores motivados por la salud que de otro modo abandonarían la categoría. Esta conversión de salud a premium compensa parcialmente la pérdida de volumen con crecimiento en valor.

Volatilidad de las materias primas en huevos y aceites vegetales

La inestabilidad en los costos de las materias primas representa el riesgo de margen a corto plazo más agudo para los fabricantes de mayonesa a nivel mundial. Los brotes de influenza aviar de alta patogenicidad (IAAP) en EE. UU. obligaron a los productores a sacrificar aproximadamente 168 millones de aves entre febrero de 2022 y principios de 2025, con los precios de los huevos alcanzando un máximo mayorista de USD 8,53 por docena en Nueva York a principios de 2025 antes de que la estrategia de contención de cinco puntos del USDA impulsara una caída de los precios mayoristas de más del 90% desde su pico[3]Fuente: Departamento de Agricultura de EE. UU., "La Secretaria Rollins Proporciona una Actualización sobre la Estrategia contra la Gripe Aviar, los Precios de los Huevos Continúan Bajando," Departamento de Agricultura de EE. UU., usda.gov . En cuanto a los aceites vegetales, el Índice de Precios al Productor de la Oficina de Estadísticas Laborales de EE. UU. para aceites vegetales crudos alcanzó 206,2 en abril de 2026, frente a 190,7 en diciembre de 2025, impulsado en parte por los mandatos de mezcla de biocombustibles en Brasil e Indonesia que han redirigido el aceite de soja y de palma de aplicaciones alimentarias a energéticas. El efecto de agravamiento por el lado de la oferta, donde ambos insumos principales pueden enfrentar simultáneamente presiones alcistas derivadas de decisiones de política no alimentaria, no está completamente incorporado en los contratos de suministro a largo plazo, lo que crea riesgos de compresión de márgenes, particularmente para los fabricantes más pequeños sin programas de cobertura. La solicitud de patente de la empresa finlandesa de tecnología alimentaria Solar Foods para una mayonesa a base de proteína Solein (derivada de la fermentación de CO₂) que produce aproximadamente 3 veces más mayonesa por unidad de material de entrada que el polvo de yema de huevo convencional señala una respuesta industrial a más largo plazo ante esta vulnerabilidad estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Mayonesa a Base de Huevo se Mantiene Mientras las Alternativas Veganas se Aceleran

La mayonesa a base de huevo mantuvo el 58,73% de la participación del mercado de mayonesa en 2025, mientras que se proyecta que la mayonesa sin huevo y vegana crezca a una CAGR del 4,67% hasta 2031. Las preferencias de sabor tradicionales siguen siendo el ancla del segmento, especialmente donde la mayonesa se utiliza como un ingrediente básico para untar y como apoyo en la cocina. El estándar legal de identidad en los Estados Unidos también ayuda a preservar el papel de las recetas a base de huevo en el mercado de mayonesa convencional. Aun así, el impacto del precio del huevo en 2024 y 2025 mejoró la visibilidad y la asequibilidad relativa de las alternativas de origen vegetal en los estantes minoristas.

El posicionamiento de origen vegetal está ampliando la audiencia más allá de los compradores estrictamente veganos, lo que importa para la forma a largo plazo de la industria de la mayonesa. Un trabajo científico publicado por el ICAR mostró que el polvo de hongo ostra puede apoyar la mayonesa vegana con una fuerte estabilidad oxidativa y una aceptabilidad favorable, lo que refuerza la viabilidad técnica de las formulaciones sin huevo. Solar Foods también ha argumentado que su plataforma de proteína Solein puede producir materialmente más mayonesa por unidad de insumo que el polvo de yema de huevo convencional, lo que sugiere una lógica de suministro diferente para el mercado de mayonesa. Estos desarrollos ayudan a la categoría a atender a consumidores vegetarianos, flexitarianos y sensibles al precio sin depender de una única vía de materia prima.

Por Categoría: La Estabilidad de la Mayonesa Natural Enmascarada por el Rendimiento Superior de la Categoría Saborizada

La mayonesa natural mantiene el dominio de la categoría con una participación en valor del 63,56% en 2025, lo que refleja su papel integrado como producto básico del hogar e ingrediente base de formulación para restaurantes de servicio rápido. La mayonesa saborizada es la categoría de más rápido crecimiento con una CAGR del 4,75% durante 2026-2031, y su tasa de crecimiento oculta un papel estratégico aún más significativo: las variantes saborizadas están atrayendo nuevas ocasiones de uso, para mojar, marinar y terminar platos, más allá de la aplicación tradicional de untar. El lanzamiento de Dijonnaise de Hellmann's Canadá en marzo de 2026 ejemplifica cómo las extensiones saborizadas premium están siendo diseñadas para una cobertura de comidas más amplia; la gestión de marca de Unilever Canadá posicionó explícitamente el producto como el cambio de "la mayonesa de un ingrediente de fondo al personaje principal".

La reformulación de Kewpie en 2026 de su variante de calorías reducidas "Kewpie Half" a una receta más rica a base de yema de huevo, manteniendo al mismo tiempo la afirmación de reducción de calorías, ilustra cómo los fabricantes están gestionando la tensión entre la presión de reducción de precio en la categoría natural y los objetivos de premiumización dentro de un único SKU. El segmento saborizado también es singularmente resistente a la competencia de marcas propias debido a la inversión en investigación y desarrollo necesaria para igualar los perfiles de sabor de las marcas establecidas, lo que otorga a los titulares una ventaja de calidad defendible.

Por Tipo de Envase: Las Botellas y Frascos Sostienen el Volumen Mientras las Bolsas Señalan un Cambio Estructural

Las botellas y frascos representaron el 61,08% del mercado global de mayonesa por valor de envase en 2025, lo que refleja la ubicuidad del formato en los estantes minoristas de los mercados desarrollados. Las bolsas y sobres son el formato de más rápido crecimiento, con una CAGR del 5,19% durante 2026-2031, impulsados por tres fuerzas convergentes: la demanda de los restaurantes de servicio rápido de formatos de porción individual controlada, los requisitos de envase para la entrega de alimentos y los mandatos de sostenibilidad de los minoristas para reducir el desperdicio. La prueba de envase exprimible a base de papel de MasterFoods en Australia en noviembre de 2024 probó más de 1 millón de unidades de consumo en estadios deportivos, gasolineras y establecimientos de servicios de alimentación, validando la fuerte demanda de formatos de sobre sostenibles en entornos comerciales de servicios de alimentación.

El premio al Envase del Año 2025 de la Asociación de Aderezos y Salsas a la Salsa Exprimible Frank's RedHot de McCormick, que incorpora un 50% de plástico reciclado posconsumo, señala que las credenciales de sostenibilidad dentro de las botellas son ahora un criterio de compra para los principales compradores minoristas. Las botellas exprimibles también siguen siendo un formato central para los servicios de alimentación: la expansión de Develey en 2026 de mayonesa en bolsas de ahorro de residuos (una variante con un 60% menos de grasa) en Alemania demuestra cómo los fabricantes europeos de nivel medio están utilizando la innovación en envases para abordar simultáneamente las preocupaciones de sostenibilidad y salud del consumidor. Las cubetas y los envases a granel mantienen una demanda estable de los canales industriales alimentarios y HoReCa, donde minimizar el costo por unidad es primordial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Comercio Minorista Ancla el Volumen; HoReCa Impulsa la Narrativa de Valor

Los consumidores domésticos y minoristas mantuvieron la mayor participación de usuario final con el 44,36% en 2025, anclados por la distribución en supermercados e hipermercados en América del Norte y Europa, donde la mayonesa es una compra repetida de alta frecuencia. Se prevé que el segmento HoReCa y servicios de alimentación crezca más rápido con una CAGR del 4,38% durante 2026-2031, a medida que los operadores de restaurantes estandarizan cada vez más las especificaciones de condimentos y aprovechan la mayonesa de marca para la diferenciación del menú. Una perspectiva contraintuitiva es que el dominio absoluto del comercio minorista enmascara una fragmentación en subcanales marcadamente divergentes: el comercio minorista en línea está creciendo a un múltiplo de la tasa del comercio físico a medida que los consumidores adquieren productos premium especializados, mayonesa de aceite de aguacate, variantes orgánicas de etiqueta limpia, que son demasiado especializadas para el surtido completo de supermercados.

La penetración en tiendas especializadas y gourmet para productos de nivel premium (Primal Kitchen, mayonesa Graza de aceite de oliva virgen extra a USD 8,99-12,99 por unidad) está superando el crecimiento del canal convencional, elevando los precios de venta promedio en todo el comercio minorista. Para los fabricantes de alimentos y los usuarios industriales, que representan un segmento crítico de estabilización del volumen, el cambio hacia ingredientes de etiqueta limpia está generando trabajo de reformulación pero también oportunidades de suministro ascendente para las marcas que pueden cumplir las especificaciones sin emulsionantes sintéticos. El lanzamiento de Ybarra en 2025 de "Ybarra Experience", 4 variantes gourmet de mayonesa y salsas para HoReCa (Chipotle Ahumado, Jalapeño Asado, Trufa, Cebolla Caramelizada), ejemplifica la creciente subsegmentación de HoReCa entre productos a granel de uso común y productos premium de calidad para chef.

Análisis Geográfico

América del Norte representó el 41,72% del mercado global de mayonesa en 2025, respaldado por una alta penetración doméstica, una densa red de restaurantes de servicio rápido y una distribución madura en supermercados. La región sigue siendo la mayor base del mercado de mayonesa porque la mayonesa está integrada en los formatos de comida diaria y en los menús institucionales. Canadá también está experimentando una mayor actividad en el segmento premium y de sabores, con Kraft Heinz añadiendo 4 variantes de salsas estilo mayonesa en 2025 para ampliar el uso y aumentar el atractivo de la categoría. Europa es un mercado maduro, pero se mantiene activo a través de la reformulación, las mejoras en los envases y los fabricantes orientados a la exportación que compiten en calidad del producto y disciplina de canal.

Asia-Pacífico es la región de más rápido crecimiento, y se proyecta que su participación en el mercado de mayonesa se expanda a una CAGR del 4,59% hasta 2031. El crecimiento proviene de diferentes patrones de demanda en Japón, China, India y el Sudeste Asiático, en lugar de un único modelo regional. India fue valorada en USD 522 millones en 2025, con un impulso respaldado por la expansión de los restaurantes de servicio rápido en ciudades de Nivel 1 y Nivel 2 y una fuerte apertura del consumidor a los formatos sin huevo. Kewpie también inició la producción completa en nuevas líneas de fabricación en Tailandia e Indonesia en enero de 2025, fortaleciendo el suministro local de salsas y aderezos en todo el Sudeste Asiático. El mercado de mayonesa en Asia-Pacífico también se está beneficiando de la exposición a los formatos de menú occidentales mientras adapta los productos a las expectativas de sabor locales.

América del Sur y Oriente Medio y África presentan trayectorias de crecimiento diferentes pero complementarias para el mercado de mayonesa hasta 2031. En América del Sur, la creciente demanda de servicios de alimentación urbanos está ayudando al volumen, incluso cuando los costos más firmes del aceite comestible mantienen presión sobre los márgenes de fabricación local. En Oriente Medio, el turismo y las cadenas de restaurantes internacionales están vinculando la demanda de condimentos más estrechamente al crecimiento de los servicios de alimentación y a la localización del menú. Las ciudades africanas como Nigeria, Egipto y Sudáfrica siguen siendo corredores de adopción en etapa temprana para el mercado de mayonesa a medida que mejora el acceso al comercio minorista moderno.

Panorama Competitivo

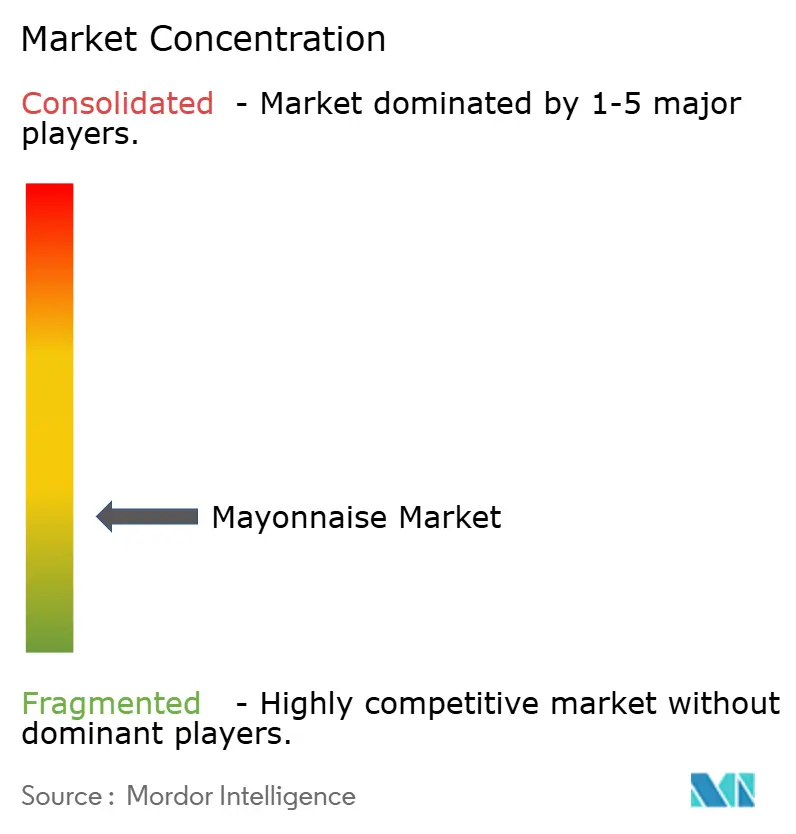

El mercado de mayonesa sigue siendo fragmentado, con grandes marcas multinacionales que operan junto a especialistas regionales, líderes nacionales y proveedores de marcas propias. El movimiento estructural más importante es el anuncio del 31 de marzo de 2026 de que Unilever Foods se combinará con McCormick en una transacción de USD 44,8 mil millones, creando un grupo de condimentos y sabores con ingresos anuales objetivo de USD 20 mil millones. Si se aprueba, el acuerdo podría alterar las negociaciones en los estantes, las estructuras de suministro por contrato y la competencia de marcas en América del Norte, Europa y Asia-Pacífico. Incluso con ese movimiento, el mercado de mayonesa no se centra en un único productor dominante a nivel mundial. La intensidad competitiva sigue proviniendo de la constante superposición entre la escala de las marcas, la adaptación al gusto local y los productos de los minoristas.

La localización de la capacidad es otra estrategia importante en el mercado de mayonesa. La subsidiaria estadounidense de Kewpie, Q&B Foods, amplió su instalación en Clarksville, Tennessee, en 2025, lo que triplicó la capacidad de producción de mayonesa y aderezos en América del Norte y reforzó un modelo de fabricación regional. La empresa también amplió la producción en Tailandia e Indonesia, lo que demuestra que la proximidad de la cadena de suministro se está convirtiendo en una herramienta competitiva duradera. Kraft Heinz utilizó extensiones lideradas por sabores en Canadá para defender el espacio en los estantes y ampliar las ocasiones de consumo, lo que muestra cómo los titulares están equilibrando la escala con ciclos de renovación de productos más rápidos.

Las áreas de espacio en blanco más claras siguen siendo las variantes saborizadas en los mercados asiáticos emergentes, los productos de origen vegetal a precio convencional y los envases que mejoran el control de residuos. Solar Foods ya ha señalado cómo la tecnología de formulación puede desafiar los modelos de producción dependientes del huevo a través de su trabajo con mayonesa a base de Solein. Chosen Foods también lanzó una campaña nacional en torno a la mayonesa de aceite de aguacate en 2026, lo que muestra cómo el posicionamiento de aceites más limpios se está convirtiendo en un punto de diferenciación visible. Estos movimientos sugieren que el mercado de mayonesa está compitiendo a través del sabor, los ingredientes y el formato al mismo tiempo, en lugar de solo a través del precio.

Líderes de la Industria de la Mayonesa

Unilever PLC

The Kraft Heinz Company

Kewpie Corporation

Nestlé S.A.

Sauer Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La subsidiaria estadounidense de Kewpie Corporation, Q&B Foods, confirmó la puesta en marcha operativa completa de su planta en Clarksville, Tennessee, con una capacidad anual de 60.000 toneladas, la segunda instalación de la empresa en EE. UU., que triplica la capacidad de producción de mayonesa y aderezos para ensaladas en América del Norte, y fue construida con una inversión de USD 65 millones.

- Marzo de 2026: Unilever y McCormick & Company anunciaron una combinación de USD 44,8 mil millones de la división de Alimentos de Unilever, incluida Hellmann's, con McCormick, creando un grupo global de sabores y condimentos con un objetivo de USD 20 mil millones en ingresos anuales. Se espera que el acuerdo se cierre a mediados de 2027, sujeto a las aprobaciones regulatorias.

- Agosto de 2025: Kraft Heinz lanzó una nueva línea de Salsas Estilo Mayonesa Heinz en Canadá en 4 sabores: Tocino Ahumado, Ajo Parmesano, Mango Habanero y Pepinillo, dirigida a consumidores que anteriormente mezclaban mayonesa estándar con otros condimentos para personalizar el sabor.

- Febrero de 2025: Ybarra lanzó

Ybarra Experience,

una línea premium HoReCa de 4 salsas gourmet en formato PET de 500 ml, Chipotle Ahumado, Jalapeño Asado, Trufa y Cebolla Caramelizada, distribuida a través de los canales de Gallina Blanca Food Service.

Alcance del Informe del Mercado Global de Mayonesa

La mayonesa es un condimento espeso y cremoso elaborado mediante la emulsificación de aceite con yemas de huevo u otros ingredientes, y se utiliza ampliamente en sándwiches, ensaladas, salsas para mojar y otras preparaciones alimentarias. El mercado de mayonesa está segmentado por tipo de producto, categoría, tipo de envase, usuario final y geografía. Por tipo de producto, el mercado incluye mayonesa a base de huevo y mayonesa sin huevo/vegana. Según la categoría, el mercado está segmentado en mayonesa natural y mayonesa saborizada. Por tipo de envase, el mercado abarca botellas/frascos, botellas exprimibles, bolsas/sobres, cubetas/envases a granel y otros formatos de envase. Según el usuario final, el mercado está categorizado en HoReCa/servicios de alimentación, fabricantes de alimentos/usuarios industriales y consumidores domésticos/minoristas. El segmento de consumidores domésticos/minoristas se divide además en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales minoristas. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con tamaños de mercado y pronósticos para cada región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD) y el volumen (toneladas).

| Mayonesa a Base de Huevo |

| Mayonesa Sin Huevo/Vegana |

| Mayonesa Natural |

| Mayonesa Saborizada |

| Botellas/Frascos |

| Botellas Exprimibles |

| Bolsas/Sobres |

| Cubetas/Envases a Granel |

| Otros |

| HoReCa/Servicios de Alimentación | |

| Fabricantes de Alimentos/Usuarios Industriales | |

| Consumidores Domésticos/Minoristas | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Mayonesa a Base de Huevo | |

| Mayonesa Sin Huevo/Vegana | ||

| Por Categoría | Mayonesa Natural | |

| Mayonesa Saborizada | ||

| Por Tipo de Envase | Botellas/Frascos | |

| Botellas Exprimibles | ||

| Bolsas/Sobres | ||

| Cubetas/Envases a Granel | ||

| Otros | ||

| Por Usuario Final | HoReCa/Servicios de Alimentación | |

| Fabricantes de Alimentos/Usuarios Industriales | ||

| Consumidores Domésticos/Minoristas | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del sector de la mayonesa para 2031?

Se prevé que alcance USD 16,04 mil millones en 2031 desde USD 13,24 mil millones en 2026, con una CAGR del 3,92%.

¿Qué región lidera la demanda global de mayonesa?

América del Norte lideró en 2025 con una participación del 41,72%, respaldada por una distribución minorista madura y una densa demanda de servicios de alimentación.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 4,59%, impulsada por la expansión de los restaurantes de servicio rápido, la fabricación local y una mayor exposición a los formatos de menú occidentales.

¿Qué tipo de producto sigue dominando la demanda del consumidor?

La mayonesa a base de huevo siguió siendo el tipo de producto más grande en 2025 con una participación del 58,73% porque el sabor tradicional y el uso establecido siguen siendo el ancla de las compras.

Última actualización de la página el: