Tamanho e Participação do Mercado de Maionese

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

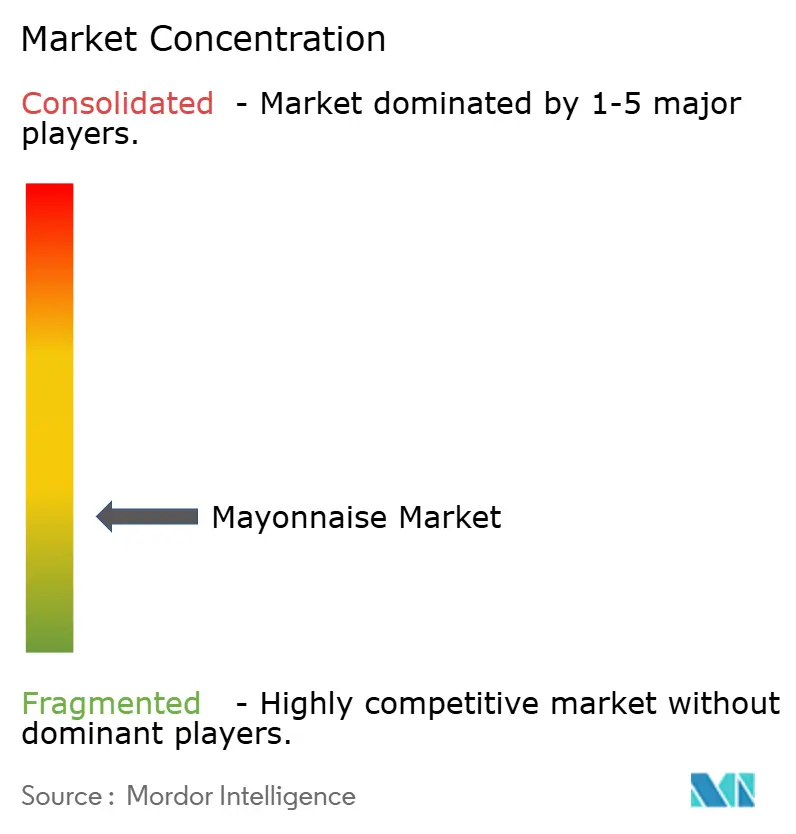

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Maionese por Mordor Intelligence

O tamanho do mercado de maionese foi avaliado em USD 12,73 bilhões em 2025 e estima-se que cresça de USD 13,24 bilhões em 2026 para atingir USD 16,04 bilhões até 2031, a um CAGR de 3,92% durante o período de previsão (2026-2031). O crescimento constante reflete o forte uso doméstico, a crescente demanda institucional e uma experimentação mais ampla de sabores no varejo e nos serviços de alimentação. Espera-se que o setor de restaurantes dos EUA gere USD 1,5 trilhão em vendas em 2025, sustentando uma demanda confiável de condimentos a granel para o mercado de maionese por meio de canais de serviço rápido e restaurantes casuais, de acordo com a Associação Nacional de Restaurantes[1]Fonte: Associação Nacional de Restaurantes, "Relatório do Estado da Indústria de Restaurantes 2025," Associação Nacional de Restaurantes, restaurant.org. O crescimento urbano na Ásia-Pacífico e na América Latina também está ampliando o consumo doméstico no mercado de maionese em locais onde a penetração era menor no passado. As oscilações nos custos de ovos e óleos vegetais têm impulsionado o mercado de maionese em direção a receitas sem ovo, fornecimento alternativo de óleos e um planejamento de cadeia de suprimentos mais rigoroso entre os fabricantes. A combinação planejada da Unilever Foods com a McCormick poderá remodelar ainda mais a concorrência nas prateleiras, os termos de fornecimento contratual e a pressão das marcas próprias em todo o mercado de maionese.

Principais Conclusões do Relatório

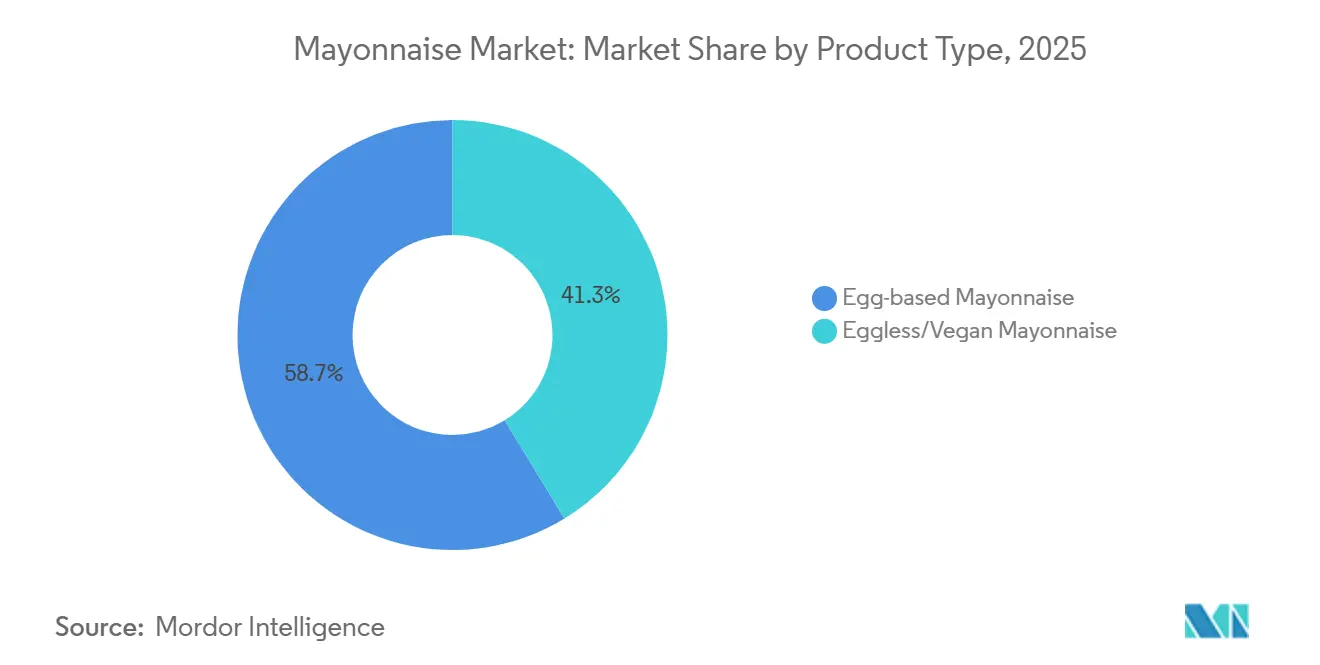

- Por tipo de produto, a maionese à base de ovo representou 58,73% da participação no mercado global em 2025, enquanto a maionese sem ovo e vegana deve registrar o maior CAGR projetado de 4,67% até 2031.

- Por categoria, a maionese simples liderou com 63,56% de participação na receita em 2025, enquanto a maionese aromatizada deve expandir a um CAGR de 4,75% até 2031.

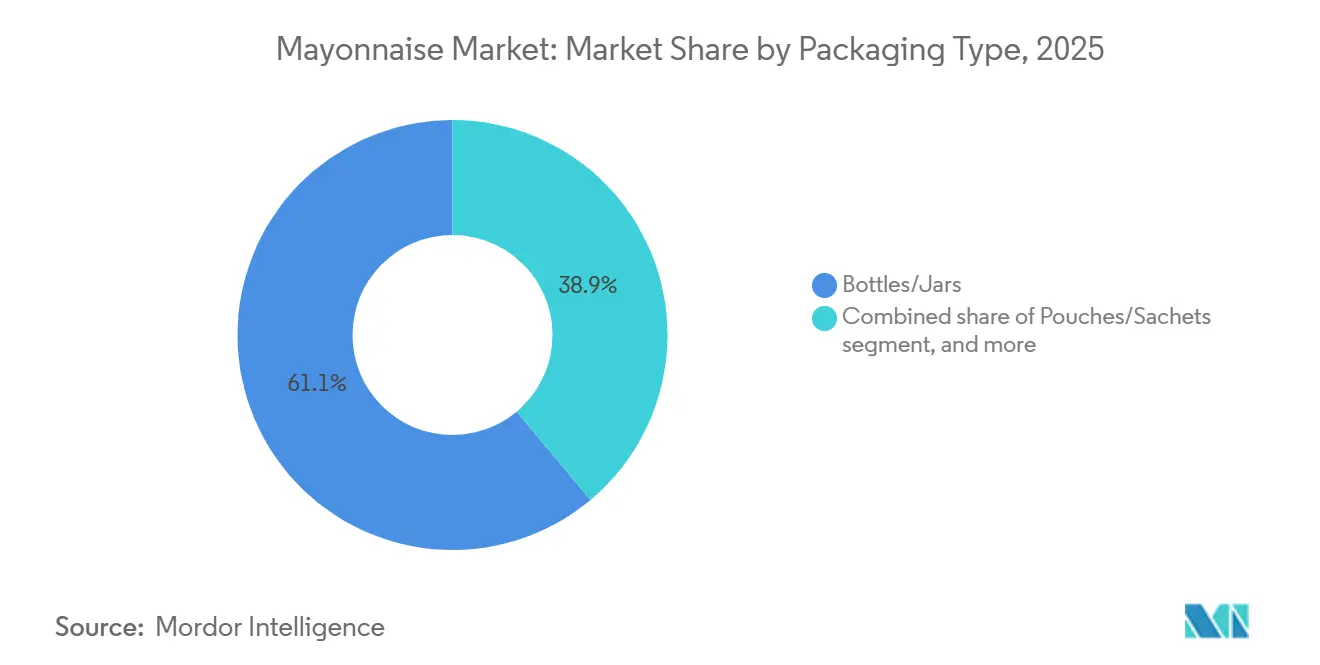

- Por tipo de embalagem, garrafas e potes representaram 61,08% da participação de mercado em 2025, enquanto sachês e envelopes avançam a um CAGR de 5,19% até 2031.

- Por usuário final, os consumidores domésticos e de varejo detinham 44,36% de participação em 2025, enquanto HoReCa e serviços de alimentação registraram o maior CAGR projetado de 4,38% até 2031.

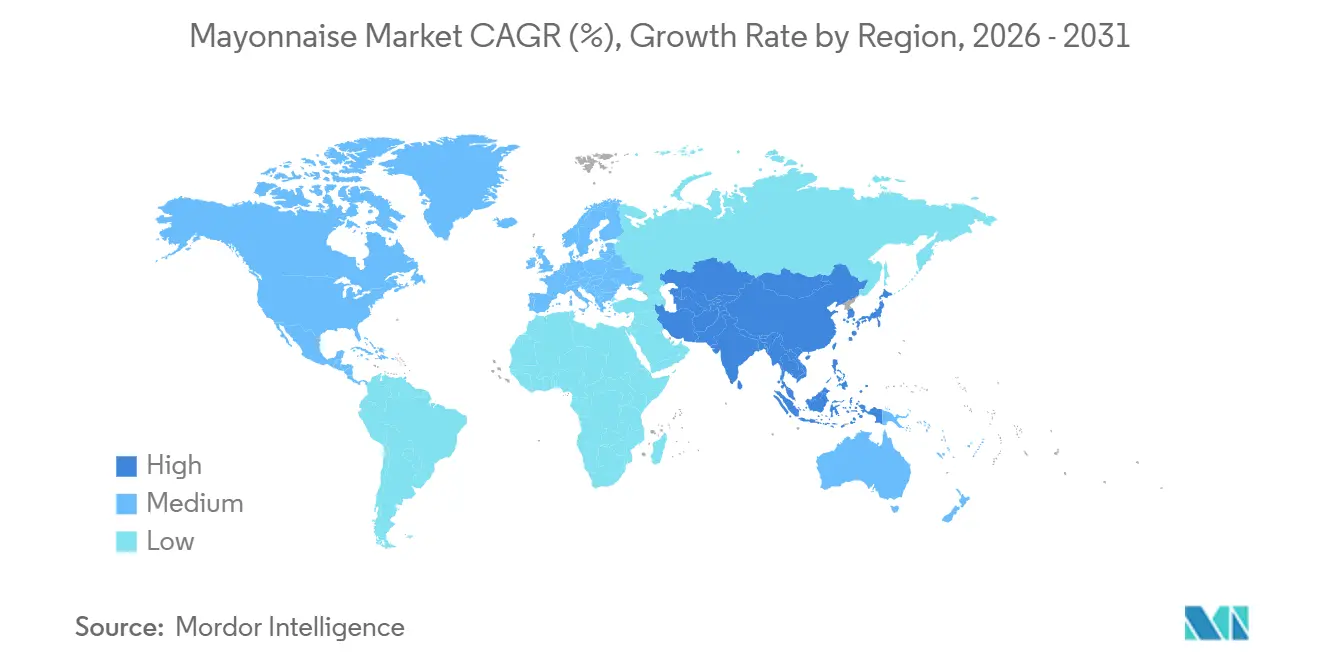

- Por geografia, a América do Norte detinha 41,72% da participação no mercado de maionese em 2025, enquanto a Ásia-Pacífico registrou a expansão mais rápida no tamanho do mercado de maionese, com CAGR de 4,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Maionese

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Condimentos de Conveniência | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Expansão dos Cardápios de Serviços de Alimentação e Serviço Rápido | +0.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Popularidade de Variantes de Maionese Aromatizada | +0.6% | América do Norte, Europa, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Inovação em Embalagens com Frascos com Bico Dosador e Porções Individuais | +0.5% | Global, ganhos iniciais em mercados com alta densidade de QSR | Médio prazo (2-4 anos) |

| Premiumização por Meio de Maionese Gourmet e com Rótulo Limpo | +0.4% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Crescimento da Demanda por Maionese Sem Ovo e Vegana | +0.5% | Global, acelerando na Europa, Índia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por condimentos de conveniência

A mudança do consumidor em direção a refeições prontas para consumo e alimentação em movimento reposicionou a maionese de um ingrediente culinário para um condimento de finalização, ampliando dramaticamente as ocasiões de uso. Dados do USDA mostram que as vendas totais de alimentos em estabelecimentos de serviços de alimentação nos EUA atingiram USD 1,52 trilhão em 2024, com USD 550,7 bilhões provenientes de estabelecimentos de serviço limitado que dependem de molhos padronizados para garantir sabor consistente. A implicação que a maioria dos analistas ignora é o efeito de "reformulação nos bastidores": à medida que as redes de serviço rápido migram para modelos de cozinha central, elas cada vez mais codesenvolvem molhos proprietários à base de maionese e blends de aioli com fabricantes de marcas reconhecidas sob contratos de fornecimento plurianuais, garantindo volume e efetivamente isolando a receita da categoria das pressões orçamentárias domésticas. Os formatos de sanduíche, hambúrguer e wrap, que se tornaram padrões globais de refeição, incorporam a maionese como ingrediente estrutural em vez de condimento opcional, reduzindo a elasticidade da demanda. Essa incorporação estrutural significa que, mesmo em ambientes de gastos cautelosos do consumidor, o volume tende a ser preservado, deslocando a pressão competitiva para preços e margens em vez de para a demanda unitária.

Expansão dos cardápios de serviços de alimentação e serviço rápido

A expansão de redes de serviço rápido e fast-casual na Ásia, no Oriente Médio e na América Latina está criando nova demanda institucional por maionese em mercados onde a penetração doméstica ainda é baixa. O relatório de 2025 da Associação Nacional de Restaurantes registra que 64% dos clientes de serviço completo e 47% dos clientes de serviço limitado consideram a experiência gastronômica mais importante do que o preço, uma dinâmica que incentiva diretamente os operadores a investir em molhos e condimentos premium como ferramentas de diferenciação. O que é menos comumente discutido é que a proliferação de cardápios de redes de serviço rápido agora funciona como um mecanismo de experimentação de categoria: consumidores que encontram molhos de maionese aromatizada ou blends de aioli em redes de restaurantes frequentemente replicam essas aplicações no varejo, puxando o volume para segmentos superiores. Em 2026, o executivo de vendas da Kewpie Singapura confirmou o rápido crescimento em aplicações de refeições prontas para consumo, incluindo formatos de sachê fornecidos ao McDonald's e ao NTUC FairPrice, demonstrando como os serviços de alimentação servem como canal de distribuição para novas ocasiões de uso. Os formatos a granel e institucionais, que carregam margens mais altas por quilograma para os fabricantes, estão crescendo em consonância com o número de estabelecimentos de serviços de alimentação.

Crescente popularidade de variantes de maionese aromatizada

A maionese aromatizada é o subsegmento comercialmente mais ativo da categoria no momento, funcionando como uma opção de maior margem que compensa qualquer suavização de volume nas variantes padrão. Os dados da Unilever mostram que as vendas do portfólio aromatizado da Hellmann's quase dobraram em 2023, com o segmento ultrapassando 7% das vendas totais em dólares de maionese nos EUA no início de 2026[2]Fonte: Unilever PLC, "Unilever Foods to Combine with McCormick," Unilever Investor Relations, unilever.com. A dinâmica não óbvia é que a extensão de sabores também é um mecanismo de fidelização: a campanha "Starting Five Flavors" da Hellmann's Canadá (chipotle, alho, picante, buttermilk-ranch, alho-parmesão), ativada com o jogador do Toronto Raptors Brandon Ingram em fevereiro de 2026, tem como alvo consumidores mais jovens que associam a variedade de condimentos à identidade alimentar em vez de à utilidade culinária. A Heinz lançou simultaneamente Molhos Estilo Maionese Aromatizados no Canadá em agosto de 2025 (Bacon Defumado, Alho Parmesão, Manga Habanero, Picles), explicitamente projetados para eliminar a necessidade de os consumidores misturarem maionese com outros condimentos separados. Perfis de sabor de inspiração asiática e mediterrânea, sriracha, wasabi, trufa e chipotle, estão se mostrando particularmente duradouros entre os diferentes grupos demográficos, sugerindo que esta é uma mudança estrutural do consumidor e não uma tendência passageira.

Inovação em embalagens com frascos com bico dosador e porções individuais

A inovação em embalagens está proporcionando tanto conveniência ao consumidor quanto melhores margens para os fabricantes, tornando-a um dos impulsionadores comercialmente mais subestimados da categoria. A Associação de Molhos e Temperos concedeu ao Frank's RedHot Squeeze Sauce da McCormick o prêmio de Embalagem do Ano de 2025, reconhecendo um fechamento flip-top que utiliza 50% de plástico reciclado pós-consumo que combina credenciais de sustentabilidade com precisão de dosagem com uma mão. A MasterFoods (Mars) na Austrália testou embalagens compressíveis à base de papel entre novembro de 2024 e abril de 2025, representando cinco anos e USD 3 milhões em pesquisa e desenvolvimento, validando que substratos de papel podem lidar com formulações de condimentos de alta viscosidade em escala comercial. O formato de sachê individual para redes de serviço rápido está ganhando espaço em entrega de alimentos e catering: sachês porcionados reduzem o desperdício, simplificam a logística e apoiam a premiumização de condimentos de marcas reconhecidas em detrimento de opções sem rótulo fornecidas pelos restaurantes. A expansão da Develey em 2026 de maionese light em sachês com redução de desperdício (com 60% menos gordura) ilustra como a mesma inovação em embalagens aborda simultaneamente os mandatos de sustentabilidade e as percepções de saúde do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção de Saúde em Relação ao Teor de Gordura, Calorias e Óleo | -0.3% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Volatilidade de Matérias-Primas em Ovos e Óleos Vegetais | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Sensibilidade à Vida Útil em Formulações com Rótulo Mais Limpo | -0.2% | Europa, América do Norte, Austrália | Médio a longo prazo (≥ 4 anos) |

| Pressão Regulatória sobre Aditivos e Conservantes | -0.2% | Europa, América do Norte, Índia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção de saúde em relação ao teor de gordura, calorias e óleo

A preocupação do consumidor com o alto teor de gordura e calorias cria um obstáculo persistente à demanda, particularmente nos mercados da América do Norte e da Europa Ocidental, mais conscientes da saúde. A iniciativa global da OMS para reduzir a ingestão média de sódio em aproximadamente 30% até 2025 levou os estados-membros da UE a estabelecer metas de teor máximo de sal para molhos e condimentos como parte de programas nacionais de reformulação, adicionando complexidade regulatória a projetos de rótulo limpo já desafiadores. A dinâmica mais instrutiva, no entanto, é como os principais fabricantes estão convertendo a preocupação com a saúde em uma oportunidade de formato e posicionamento: a reformulação da Kewpie em 2026 do "Kewpie Half" (sua variante de calorias reduzidas) para uma base mais rica de gema de ovo, a mesma que seu produto integral, mostra um caminho contra-intuitivo para a retenção do consumidor que busca saúde por meio da melhoria da qualidade em vez da redução de ingredientes. A substituição por óleos premium (abacate, azeite de oliva extra virgem) também está se mostrando eficaz, com marcas como Primal Kitchen e Ayoh reposicionando a maionese como fonte de "gorduras boas" para capturar compradores motivados pela saúde que de outra forma abandonariam a categoria. Essa conversão de saúde para premium compensa parcialmente a perda de volume com crescimento de valor.

Volatilidade de matérias-primas em ovos e óleos vegetais

A instabilidade nos custos de matérias-primas representa o risco de margem de curto prazo mais agudo para os fabricantes de maionese globalmente. Os surtos de IAAP nos EUA forçaram os produtores a abater aproximadamente 168 milhões de aves entre fevereiro de 2022 e início de 2025, com os preços dos ovos atingindo uma máxima no atacado de USD 8,53 por dúzia em Nova York no início de 2025, antes que a estratégia de contenção de cinco frentes do USDA derrubasse os preços no atacado em mais de 90% a partir do pico[3]Fonte: Departamento de Agricultura dos EUA, "Secretária Rollins Fornece Atualização sobre a Estratégia de Gripe Aviária, Preços dos Ovos Continuam a Cair," Departamento de Agricultura dos EUA, usda.gov . No lado dos óleos vegetais, o Índice de Preços ao Produtor do Departamento de Estatísticas do Trabalho dos EUA para óleos vegetais brutos atingiu 206,2 em abril de 2026, acima de 190,7 em dezembro de 2025, parcialmente impulsionado pelos mandatos de mistura de biocombustíveis no Brasil e na Indonésia que redirecionaram a soja e o óleo de palma de aplicações alimentares para energéticas. O efeito composto pelo lado da oferta, onde ambos os principais insumos podem enfrentar pressão ascendente simultânea por decisões de política não alimentar, não está totalmente precificado nos contratos de fornecimento de longo prazo, criando riscos de compressão de margens, particularmente para fabricantes menores sem programas de hedge. O pedido de patente da empresa finlandesa de tecnologia alimentar Solar Foods para uma maionese à base de proteína Solein (derivada de fermentação de CO₂) que produz aproximadamente 3 vezes mais maionese por unidade de material de entrada do que o pó de gema de ovo convencional sinaliza uma resposta de longo prazo do setor a essa vulnerabilidade estrutural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio da Maionese À Base de Ovo Mantido enquanto Alternativas Veganas Aceleram

A maionese à base de ovo detinha 58,73% da participação no mercado de maionese em 2025, enquanto a maionese sem ovo e vegana deve crescer a um CAGR de 4,67% até 2031. As preferências de sabor tradicionais ainda ancoram o segmento, especialmente onde a maionese é usada como pasta básica e ingrediente de suporte culinário. O padrão legal de identidade nos Estados Unidos também ajuda a preservar o papel das receitas à base de ovo no mercado de maionese convencional. Mesmo assim, o choque dos ovos de 2024 e 2025 melhorou a visibilidade e a acessibilidade relativa das alternativas à base de plantas nas prateleiras do varejo.

O posicionamento à base de plantas está ampliando o público além dos compradores estritamente veganos, o que importa para a forma de longo prazo do setor de maionese. Trabalho científico publicado pelo ICAR mostrou que o pó de cogumelo ostra pode apoiar a maionese vegana com forte estabilidade oxidativa e aceitabilidade favorável, o que reforça a viabilidade técnica das formulações sem ovo. A Solar Foods também argumentou que sua plataforma de proteína Solein pode produzir materialmente mais maionese por unidade de insumo do que o pó de gema de ovo convencional, sugerindo uma lógica de fornecimento diferente para o mercado de maionese. Esses desenvolvimentos ajudam a categoria a atender consumidores vegetarianos, flexitarianos e sensíveis ao preço sem depender de um único caminho de matéria-prima.

Por Categoria: Estabilidade da Maionese Simples Mascarada pelo Desempenho Superior da Categoria Aromatizada

A maionese simples mantém a dominância da categoria com 63,56% de participação em valor em 2025, refletindo seu papel incorporado como produto básico doméstico e ingrediente de formulação base para redes de serviço rápido. A maionese aromatizada é a categoria de crescimento mais rápido, com CAGR de 4,75% no período 2026-2031, e sua taxa de crescimento subestima um papel estratégico ainda mais significativo: as variantes aromatizadas estão atraindo novas ocasiões de uso, como molho para mergulho, marinada e finalização, além da aplicação tradicional de pasta. O lançamento da Dijonnaise pela Hellmann's Canadá em março de 2026 exemplifica como as extensões aromatizadas premium estão sendo projetadas para uma cobertura mais ampla de refeições; a gestão de marca da Unilever Canadá posicionou explicitamente o produto como uma mudança que transforma "a maionese de um ingrediente de fundo para o personagem principal".

A reformulação da Kewpie em 2026 de sua variante de calorias reduzidas "Kewpie Half" para uma receita mais rica à base de gema de ovo, mantendo a alegação de redução de calorias, ilustra como os fabricantes estão gerenciando a tensão entre a pressão de migração para baixo na categoria simples e os objetivos de premiumização dentro de um único SKU. O segmento aromatizado também é exclusivamente resiliente à concorrência de marcas próprias devido ao investimento em pesquisa e desenvolvimento necessário para igualar os perfis de sabor das marcas estabelecidas, conferindo aos titulares uma vantagem de qualidade defensável.

Por Tipo de Embalagem: Garrafas e Potes Sustentam o Volume enquanto Sachês Sinalizam uma Mudança Estrutural

Garrafas e potes representaram 61,08% do mercado global de maionese por valor de embalagem em 2025, refletindo a ubiquidade do formato nas prateleiras do varejo em mercados desenvolvidos. Sachês e envelopes são o formato de crescimento mais rápido, com CAGR de 5,19% no período 2026-2031, impulsionados por três forças convergentes: demanda de redes de serviço rápido por formatos individuais com porção controlada, requisitos de embalagem para entrega de alimentos e mandatos de sustentabilidade dos varejistas para reduzir o desperdício. O teste de embalagem compressível à base de papel da MasterFoods na Austrália em novembro de 2024 testou mais de 1 milhão de unidades de consumo em estádios esportivos, postos de gasolina e estabelecimentos de serviços de alimentação, validando a forte demanda por formatos de sachê sustentáveis em ambientes comerciais de serviços de alimentação.

O prêmio de Embalagem do Ano de 2025 da Associação de Molhos e Temperos ao Frank's RedHot Squeeze Sauce da McCormick, incorporando 50% de plástico reciclado pós-consumo, sinaliza que as credenciais de sustentabilidade nas garrafas são agora um critério de compra para os principais compradores do varejo. Os frascos com bico dosador também continuam sendo um formato central para os serviços de alimentação: a expansão da Develey em 2026 de maionese em sachês com redução de desperdício (uma variante com 60% menos gordura) na Alemanha demonstra como os fabricantes europeus de médio porte estão usando a inovação em embalagens para abordar simultaneamente as preocupações de sustentabilidade e saúde do consumidor. Baldes e embalagens a granel mantêm demanda estável dos canais industriais alimentares e HoReCa, onde minimizar o custo por unidade é primordial.

Por Usuário Final: O Varejo Ancora o Volume; HoReCa Impulsiona a Narrativa de Valor

Os consumidores domésticos e de varejo detinham a maior participação de usuário final, com 44,36% em 2025, ancorada pela distribuição em supermercados e hipermercados na América do Norte e na Europa, onde a maionese é uma compra repetida de alta frequência. O segmento HoReCa e serviços de alimentação deve crescer mais rapidamente, com CAGR de 4,38% no período 2026-2031, à medida que os operadores de restaurantes padronizam cada vez mais as especificações de condimentos e aproveitam a maionese de marcas reconhecidas para diferenciação de cardápio. Uma percepção contra-intuitiva é que o domínio absoluto do varejo mascara uma fragmentação em subcanais nitidamente divergentes: o varejo online está crescendo a um múltiplo da taxa do varejo físico, à medida que os consumidores estocam produtos premium especializados, maionese de óleo de abacate, variantes orgânicas com rótulo limpo, que são muito nichadas para a distribuição completa em supermercados.

A penetração em lojas especializadas e gourmet para produtos de nível premium (Primal Kitchen, maionese Graza com azeite de oliva extra virgem a USD 8,99-12,99 por unidade) está superando o crescimento do canal convencional, puxando os preços médios de venda para cima no varejo. Para fabricantes de alimentos e usuários industriais, que representam um segmento crítico de estabilização de volume, a mudança em direção a ingredientes com rótulo limpo está criando trabalho de reformulação, mas também oportunidades de fornecimento upstream para marcas que conseguem atender às especificações sem emulsificantes sintéticos. O lançamento da Ybarra em 2025 do "Ybarra Experience", 4 variantes gourmet de maionese e molhos para HoReCa (Chipotle Ahumado, Jalapeño Asado, Trufa, Cebolla Caramelizada), exemplifica a crescente subsegmentação do HoReCa entre produtos a granel de commodities e produtos premium de nível chef.

Análise Geográfica

A América do Norte representou 41,72% do mercado global de maionese em 2025, apoiada pela alta penetração doméstica, uma densa rede de redes de serviço rápido e distribuição madura no varejo de alimentos. A região continua sendo a maior base para o mercado de maionese porque a maionese está incorporada nos formatos diários de refeição e nos cardápios institucionais. O Canadá também está vendo uma atividade mais forte de produtos premium e aromatizados, com a Kraft Heinz adicionando 4 variantes de molho estilo maionese em 2025 para ampliar o uso e aumentar o apelo da categoria. A Europa é madura, mas permanece ativa por meio de reformulação, atualizações de embalagens e fabricantes orientados para exportação que competem em qualidade de produto e disciplina de canal.

A Ásia-Pacífico é a região de crescimento mais rápido, e sua participação no mercado de maionese deve expandir a um CAGR de 4,59% até 2031. O crescimento vem de diferentes padrões de demanda no Japão, China, Índia e Sudeste Asiático, em vez de um único modelo regional. A Índia foi avaliada em USD 522 milhões em 2025, com impulso apoiado pela expansão de redes de serviço rápido em cidades de Nível 1 e Nível 2 e forte abertura do consumidor a formatos sem ovo. A Kewpie também iniciou a produção completa em novas linhas de fabricação na Tailândia e na Indonésia em janeiro de 2025, fortalecendo o fornecimento local de molhos e temperos em todo o Sudeste Asiático. O mercado de maionese na Ásia-Pacífico também está se beneficiando da exposição a formatos de cardápio ocidentais, ao mesmo tempo em que adapta os produtos às expectativas de sabor locais.

A América do Sul e o Oriente Médio e África apresentam caminhos de crescimento diferentes, mas complementares para o mercado de maionese até 2031. Na América do Sul, a crescente demanda de serviços de alimentação urbanos está ajudando o volume, mesmo que os custos mais firmes de óleos comestíveis mantenham pressão sobre as margens de fabricação local. No Oriente Médio, o turismo e as redes internacionais de restaurantes estão vinculando a demanda por condimentos mais estreitamente ao crescimento dos serviços de alimentação e à localização de cardápios. Cidades africanas como Nigéria, Egito e África do Sul permanecem corredores de adoção em estágio inicial para o mercado de maionese à medida que o acesso ao varejo moderno melhora.

Cenário Competitivo

O mercado de maionese permanece fragmentado, com grandes marcas multinacionais operando ao lado de especialistas regionais, líderes nacionais e fornecedores de marcas próprias. O maior movimento estrutural é o anúncio de 31 de março de 2026 de que a Unilever Foods se combinará com a McCormick em uma transação de USD 44,8 bilhões, criando um grupo de condimentos e sabores com receita anual alvo de USD 20 bilhões. Se aprovado, o negócio poderá alterar as negociações de prateleira, as estruturas de fornecimento contratual e a concorrência de marcas na América do Norte, Europa e Ásia-Pacífico. Mesmo com esse movimento, o mercado de maionese não se concentra em um único produtor dominante globalmente. A intensidade competitiva ainda vem da sobreposição constante entre escala de marcas, adaptação ao gosto local e produtos de propriedade dos varejistas.

A localização de capacidade é outra estratégia importante no mercado de maionese. A subsidiária americana da Kewpie, Q&B Foods, ampliou sua instalação em Clarksville, Tennessee, em 2025, o que triplicou a capacidade de produção norte-americana de maionese e molhos para salada e reforçou um modelo de fabricação regional. A empresa também expandiu a produção na Tailândia e na Indonésia, mostrando que a proximidade da cadeia de suprimentos está se tornando uma ferramenta competitiva duradoura. A Kraft Heinz usou extensões lideradas por sabor no Canadá para defender o espaço nas prateleiras e ampliar as ocasiões de consumo, o que mostra como os titulares estão equilibrando escala com ciclos mais rápidos de renovação de produtos.

As áreas de espaço em branco mais claras permanecem nas variantes aromatizadas em mercados asiáticos emergentes, produtos à base de plantas a preço convencional e embalagens que melhoram o controle de desperdício. A Solar Foods já sinalizou como a tecnologia de formulação pode desafiar os modelos de produção dependentes de ovos por meio de seu trabalho com maionese à base de Solein. A Chosen Foods também lançou uma campanha nacional em torno da maionese de óleo de abacate em 2026, mostrando como o posicionamento de óleos mais limpos está se tornando um ponto de diferenciação visível. Esses movimentos sugerem que o mercado de maionese está competindo por meio de sabor, ingredientes e formato ao mesmo tempo, em vez de apenas pelo preço.

Líderes do Setor de Maionese

-

Unilever PLC

-

The Kraft Heinz Company

-

Kewpie Corporation

-

Nestlé S.A.

-

Sauer Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A subsidiária americana da Kewpie Corporation, Q&B Foods, confirmou a plena operacionalização de sua planta em Clarksville, Tennessee, com capacidade anual de 60.000 toneladas, a segunda instalação americana da empresa, que triplica a capacidade de produção norte-americana de maionese e molhos para salada, e foi construída com um investimento de USD 65 milhões.

- Março de 2026: A Unilever e a McCormick & Company anunciaram uma combinação de USD 44,8 bilhões da divisão de Alimentos da Unilever, incluindo a Hellmann's, com a McCormick, criando um grupo global de sabores e condimentos com meta de USD 20 bilhões em receita anual. Espera-se que o negócio seja concluído até meados de 2027, sujeito a aprovações regulatórias.

- Agosto de 2025: A Kraft Heinz lançou uma nova linha de Molhos Estilo Maionese Heinz no Canadá em 4 sabores: Bacon Defumado, Alho Parmesão, Manga Habanero e Picles, com foco em consumidores que anteriormente misturavam maionese padrão com outros condimentos para personalização de sabor.

- Fevereiro de 2025: A Ybarra lançou

Ybarra Experience,

uma linha premium HoReCa de 4 molhos gourmet no formato PET de 500 ml, Chipotle Ahumado, Jalapeño Asado, Trufa e Cebolla Caramelizada, distribuídos pelos canais Gallina Blanca Food Service.

Escopo do Relatório do Mercado Global de Maionese

A maionese é um condimento espesso e cremoso feito pela emulsificação de óleo com gemas de ovo ou outros ingredientes, e é amplamente utilizada em sanduíches, saladas, molhos para mergulho e outras preparações alimentares. O mercado de maionese é segmentado por tipo de produto, categoria, tipo de embalagem, usuário final e geografia. Por tipo de produto, o mercado inclui maionese à base de ovo e maionese sem ovo/vegana. Com base na categoria, o mercado é segmentado em maionese simples e maionese aromatizada. Por tipo de embalagem, o mercado abrange garrafas/potes, frascos com bico dosador, sachês/envelopes, baldes/embalagens a granel e outros formatos de embalagem. Com base no usuário final, o mercado é categorizado em HoReCa/serviços de alimentação, fabricantes de alimentos/usuários industriais e consumidores domésticos/varejo. O segmento de consumidores domésticos/varejo é ainda dividido em supermercados/hipermercados, lojas de conveniência, varejo online e outros canais de varejo. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base em valor (USD) e volume (toneladas).

| Maionese À Base de Ovo |

| Maionese Sem Ovo/Vegana |

| Maionese Simples |

| Maionese Aromatizada |

| Garrafas/Potes |

| Frascos com Bico Dosador |

| Sachês/Envelopes |

| Baldes/Embalagens a Granel |

| Outros |

| HoReCa/Serviços de Alimentação | |

| Fabricantes de Alimentos/Usuários Industriais | |

| Consumidores Domésticos/Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Varejo Online | |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Maionese À Base de Ovo | |

| Maionese Sem Ovo/Vegana | ||

| Por Categoria | Maionese Simples | |

| Maionese Aromatizada | ||

| Por Tipo de Embalagem | Garrafas/Potes | |

| Frascos com Bico Dosador | ||

| Sachês/Envelopes | ||

| Baldes/Embalagens a Granel | ||

| Outros | ||

| Por Usuário Final | HoReCa/Serviços de Alimentação | |

| Fabricantes de Alimentos/Usuários Industriais | ||

| Consumidores Domésticos/Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do setor de maionese até 2031?

Prevê-se que atinja USD 16,04 bilhões até 2031, a partir de USD 13,24 bilhões em 2026, com um CAGR de 3,92%.

Qual região lidera a demanda global por maionese?

A América do Norte liderou em 2025 com uma participação de 41,72%, apoiada pela distribuição madura no varejo e pela densa demanda de serviços de alimentação.

Qual região está crescendo mais rapidamente até 2031?

Projeta-se que a Ásia-Pacífico registre o CAGR mais rápido, de 4,59%, impulsionada pela expansão de redes de serviço rápido, fabricação local e maior exposição a formatos de cardápio ocidentais.

Qual tipo de produto ainda domina a demanda do consumidor?

A maionese à base de ovo permaneceu o maior tipo de produto em 2025, com 58,73% de participação, porque as preferências de sabor tradicionais e o uso estabelecido ainda ancoram as compras.

Página atualizada pela última vez em: