マヨネーズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 13.24 十億米ドル |

| 市場規模 (2031) | 16.04 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

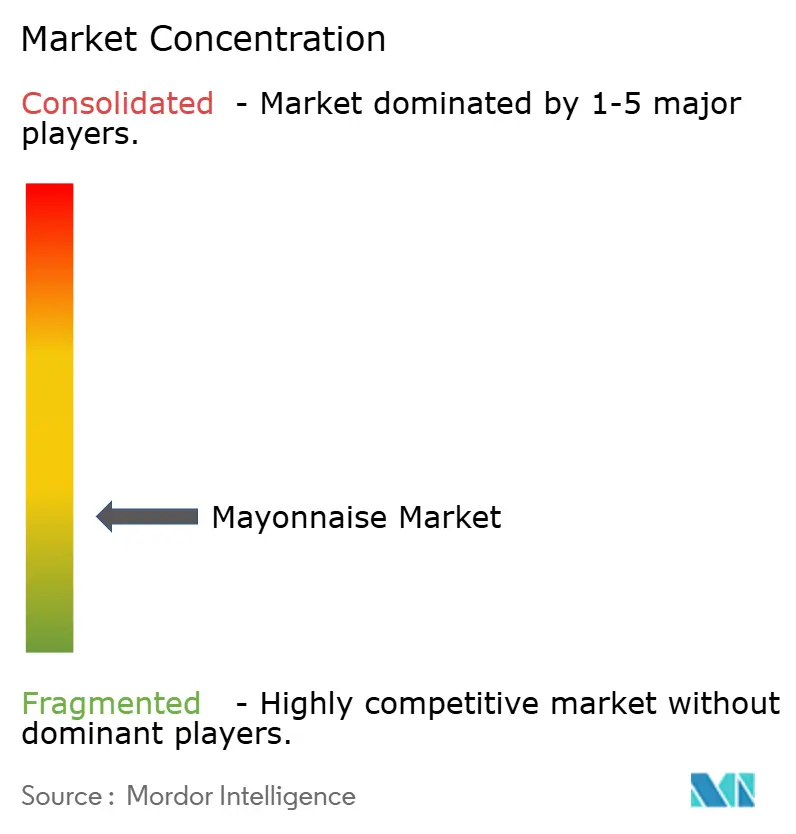

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマヨネーズ市場分析

マヨネーズ市場規模は2025年に127億3,000万米ドルと評価され、2026年の132億4,000万米ドルから2031年には160億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.92%です。この着実な成長は、家庭での旺盛な使用、機関需要の増加、および小売・フードサービス全体にわたるフレーバーの多様化を反映しています。全米レストラン協会によると、米国のレストラン業界は2025年に1兆5,000億米ドルの売上を生み出すと予想されており、クイックサービスおよびカジュアルダイニングチャネルを通じてマヨネーズ市場への安定したバルク調味料需要を支えています[1]出典:全米レストラン協会、「2025年レストラン産業現状報告書」、全米レストラン協会、restaurant.org。アジア太平洋および中南米における都市化の進展も、過去に普及率が低かった地域でのマヨネーズ市場における家庭消費を拡大しています。卵および植物油のコスト変動により、マヨネーズ市場はメーカー全体で卵不使用レシピ、代替油の調達、およびより厳格なサプライ計画へと行しています。UnileverフーズとMcCormickの統合計画は、マヨネーズ市場全体の棚競争、契約供給条件、およびプライベートブランドの圧力をさらに再編する可能性があります。

主要レポートのポイント

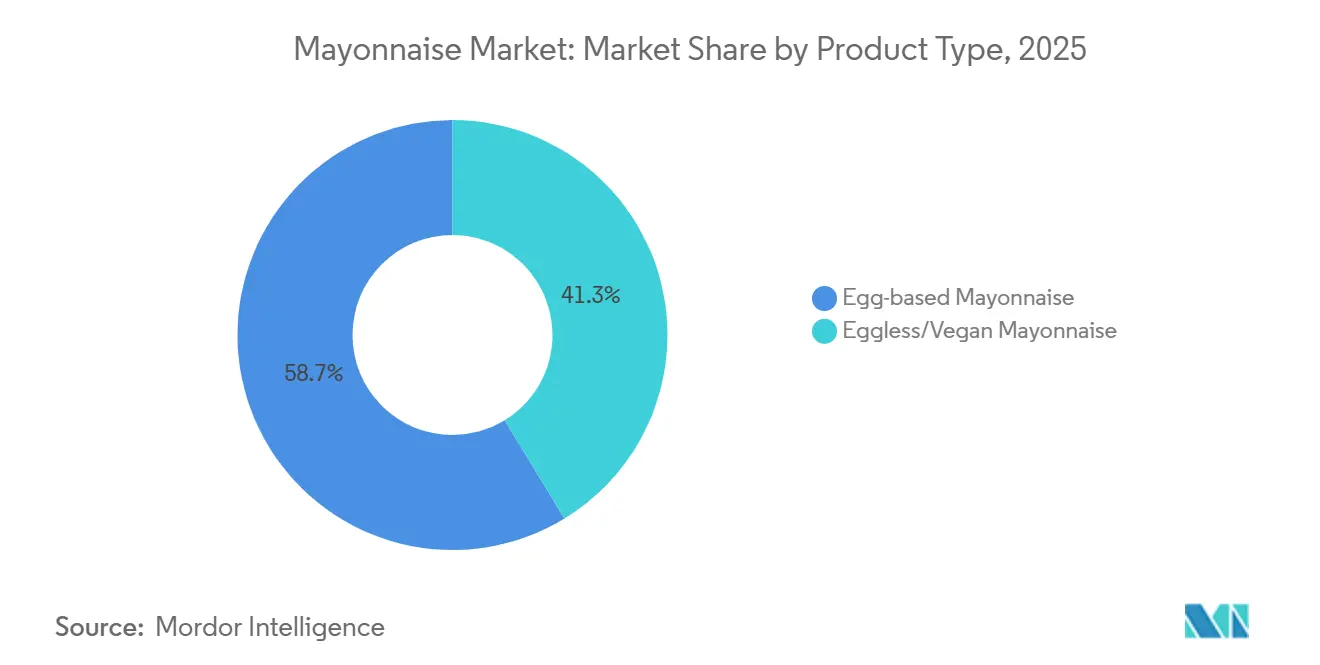

- 製品タイプ別では、卵ベースのマヨネーズが2025年の世界市場シェアの58.73%を占め、卵不使用・ビーガンマヨネーズは2031年までに最高の予測年平均成長率4.67%を記録すると見込まれています。

- カテゴリー別では、プレーンマヨネーズが2025年に63.56%の収益シェアをリードし、フレーバーマヨネーズは2031年までに年平均成長率4.75%で拡大すると予測されています。

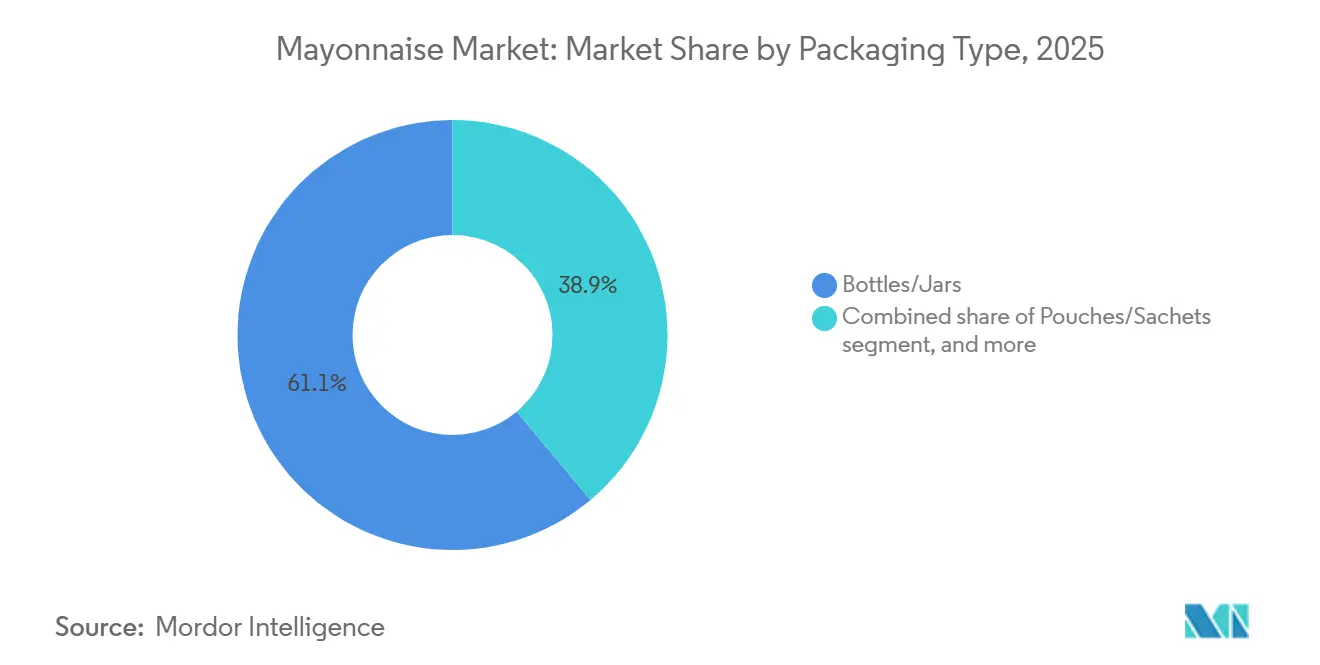

- 包装タイプ別では、ボトルおよび瓶が2025年の市場シェアの61.08%を占め、パウチおよびサシェは2031年までに年平均成長率5.19%で拡大しています。

- エンドユーザー別では、家庭・小売消費者が2025年に44.36%のシェアを保持し、HoReCaおよびフードサービスが2031年までに最高の予測年平均成長率4.38%を記録しました。

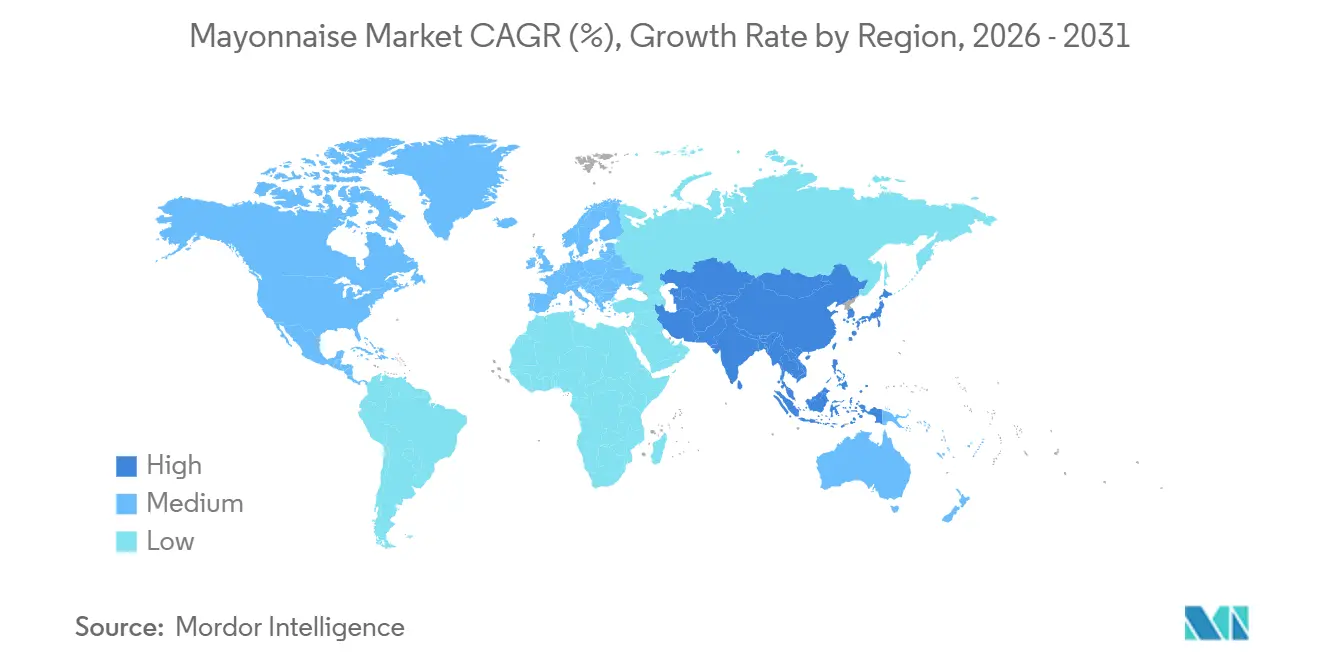

- 地域別では、北米が2025年のマヨネーズ市場シェアの41.72%を占め、アジア太平洋が2031年までに年平均成長率4.59%でマヨネーズ市場規模の最速拡大を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のマヨネーズ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 利便性の高い調味料への需要の増加 | +0.7% | 世界 | 短期(2年以内) |

| フードサービスおよびクイックサービスメニューの拡大 | +0.8% | 世界、北米およびアジア太平洋が主導 | 中期(2~4年) |

| フレーバーマヨネーズバリアントの人気の高まり | +0.6% | 北米、欧州、日本、オーストラリア | 短期(2年以内) |

| スクイーズボトルおよびポーションパックにおける包装革新 | +0.5% | 世界、クイックサービスレストランが密集する市場での早期利益 | 中期(2~4年) |

| グルメおよびクリーンラベルマヨネーズによるプレミアム化 | +0.4% | 北米、西欧、オストラリア | 中期(2~4年) |

| 卵不使用・ビーガンマヨネーズへの需要の増加 | +0.5% | 世界、欧州・インド・東南アジアで加速 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い調味料への需要の増加

即食食品やオンザゴー飲食への消費者のシフトにより、マヨネーズは料理の食材からフィニッシングコンディメントへと再定義され、使用機会が劇的に拡大しています。米国農務省のデータによると、米国のフードサービス施設における食品総売上高は2024年に1兆5,200億米ドルに達し、そのうち5,507億米ドルは一貫した味のために標準化されたソースに依存するリミテッドサービス施設からのものです。多くのアナリストが見落としている点は「バックオブハウス再処方」効果です。クイックサービスレストランがセントラルキッチンモデルへと移行するにつれ、ブランドメーカーとの複数年供給契約のもとで独自のマヨネーズベースのソースやアイオリブレンドを共同開発するケースが増えており、数量を確保し、カテゴリー収益を家庭の予算圧力から事実上切り離しています。世界的な食事の定番となったサンドイッチ、バーガー、ラップのフォーマットは、マヨネーズを任意の調味料ではなく構造的な食材として組み込んでおり、需要の弾力性を低下させています。この構造的な組み込みにより、消費者支出が慎重な環境においても数量は維持される傾向があり、競争圧力は単位需要ではなく価格設定とマージンに移行します。

フードサービスおよびクイックサービスメニューの拡大

アジア、中東、中南米におけるクイックサービスレストランおよびファストカジュアルの拡大により、家庭普及率が依然として低い市場でマヨネーズへの新たな機関需要が生まれています。全米レストラン協会の2025年レポートによると、フルサービス顧客の64%およびリミテッドサービス顧客の47%が価格よりも食事体験を重視しており、この動向はオペレーターがプレミアムソースや調味料を差別化ツールとして投資することを直接促進しています。あまり議論されていない点は、クイックサービスレストランのメニュー拡充がカテゴリー試用メカニズムとして機能していることです。レストランチェーンでフレーバーマヨネーズのディップやアイオリブレンドを体験した消費者は、そのアプリケーションを小売で再現することが多く、数量を上位市場へと引き上げています。2026年、KewpieシンガポールのセールスエグゼクティブはマクドナルドおよびNTUC FairPriceに供給されるサシェ形式を含む即食食品アプリケーションの急速な成長を確認し、フードサービスが新たな使用機会への流通チャネルとして機能していることを示しました。メーカーにとってキログラム当たりのマージンが高いバルクパックおよび業務用フォーマットは、フードサービス店舗数の増加と歩調を合わせて成長しています。

フレーバーマヨネーズバリアントの人気の高まり

フレーバーマヨネーズは現在、カテゴリー内で最も商業的に活発なサブセグメントであり、標準バリアントの数量軟化を相殺する高マージンのトレードアップとして機能しています。Unileverのデータによると、Hellmann'sのフレーバーポートフォリオの売上は2023年にほぼ倍増し、そのセグメントは2026年初頭までに米国マヨネーズドル売上の7%を超えました[2]出典:Unilever PLC、「UnileverフーズとMcCormickの統合について」、Unilever投資家向け広報、unilever.com。非自明なダイナミクスは、フレーバー拡張がロイヤルティメカニズムでもあるという点です。Hellmann'sカナダの「スターティングファイブフレーバーズ」キャンペーン(チポトレ、ガーリック、スパイシー、バターミルクランチ、ガーリックパルメザン)は、2026年2月にトロント・ラプターズの選手ブランドン・イングラムとともに展開され、調味料の多様性を料理の実用性ではなく食のアイデンティティと結びつける若い消費者をターゲットにしています。Heinzは同時に2025年8月にカナダでフレーバーマヨネーズスタイルソース(スモーキーベーコン、ガーリックパルメザン、マンゴーハバネロ、ピクルス)を発売し、消費者がマヨネーズと別の調味料を混ぜる必要をなくすことを明示的に設計しました。アジアンインスパイアードおよび地中海風のフレーバープロファイル、スリラチャ、わさび、トリュフ、チポトレは、人口統計を超えて特に定着していることが証明されており、これが一時的なトレンドではなく構造的な消費者シフトであることを示唆しています。

スクイーズボトルおよびポーションパックにおける包装革新

包装革新は消費者の利便性とメーカーのマージン改善の両方をもたらしており、カテゴリー内で商業的に過小評価されているドライバーの一つとなっています。ドレッシング・ソース協会は、McCormickのFrank's RedHotスクイーズソースに2025年パッケージ・オブ・ザ・イヤー賞を授与しました。これは、片手での注出精度とトレンドのサステナビリティ認証を組み合わせた、消費者使用後リサイクル(PCR)プラスチックを50%使用したフリップトップクロージャーを評価したものです。オーストラリアのMasterFoods(マーズ)は2024年11月から2025年4月にかけて紙ベースのスクイーズオンパックを試験導入し、5年間と300万米ドルの研究開発を投じて、紙素材が商業規模で高粘度の調味料処方に対応できることを実証しました。クイックサービスレストランの個食サシェ形式は、フードデリバリーおよびケータリング全体で普及しています。ポーション化されたサシェは廃棄物を削減し、物流を簡素化し、ラベルのないレストラン提供オプションよりもブランド調味料のプレミアム化を支援します。Develeyの2026年における廃棄物削減パウチ(脂肪60%削減)でのライトマヨネーズの拡大は、同じ包装革新がサステナビリティの要件と消費者の健康認識を同時に対処する方法を示しています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脂肪・カロリー・油分に関する健康認識 | -0.3% | 北米、西欧 | 中期(2~4年) |

| 卵および植物油における原材料の変動性 | -0.5% | 世界 | 短期(2年以内) |

| クリーンラベル処方における賞味期限の感度 | -0.2% | 欧州、北米、オーストラリア | 中長期(4年以上) |

| 添加物および保存料に関する規制上の圧力 | -0.2% | 欧州、北米、インド | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

脂肪・カロリー・油分に関する健康認識

高脂肪・高カロリー含有量に対する消費者の懸念は、特に健康意識の高い北米および西欧市場において、持続的な需要の逆風を生み出しています。世界保健機関(WHO)の2025年までに平均ナトリウム摂取量を約30%削減するという世界的な取り組みにより、欧州連合(EU)加盟国は国家再処方プログラムの一環としてソースや調味料の最大塩分含有量目標を設定しており、すでに困難なクリーンラベルプロジェクトに規制上の複雑さを加えています。しかし、より示唆に富むダイナミクスは、大手メーカーが健康への懸念をフォーマットおよびポジショニングの機会に転換している方法です。Kewpieの2026年における「キューピーハーフ」(低カロリーバリアント)の、フルファット製品と同じ濃厚な卵黄ベースへの再処方は、成分削減ではなく品質向上を通じて健康志向の消費者を維持するという直感に反するアプローチを示しています。プレミアムオイルの代替(アボカド、エクストラバージンオリーブオイル)も効果的であることが証明されており、Primal KitchenやAyohなどのブランドは、カテゴリーを離れる可能性のある健康志向の購買者を取り込むために、マヨネーズを「良い脂肪」の供給源として再定義しています。この健康からプレミアムへの転換は、価値成長によって数量の減少を部分的に相殺します。

卵および植物油における原材料の変動性

原材料コストの不安定性は、世界のマヨネーズメーカーにとって最も深刻な短期的マージンリスクを表しています。米国における高病原性鳥インフルエンザ(HPAI)の発生により、生産者は2022年2月から2025年初頭にかけて約1億6,800万羽を殺処分せざるを得なくなり、卵価格は2025年初頭にニューヨークで1ダース当たり8.53米ドルという卸売高値を記録しましたが、米国農務省の5本柱の封じ込め戦略によりピーク時から90%以上下落しました[3]出典:米国農務省、「ロリンズ長官が鳥インフルエンザ対策と卵価格の継続的な下落について最新情報を提供」、米国農務省、usda.gov 。植物油については、米国労働統計局の粗植物油生産者物価指数が2026年4月に206.2に達し、2025年12月の190.7から上昇しましたが、これはブラジルとインドネシアのバイオ燃料ブレンド義務が大豆油とパーム油を食品から燃料用途に転換していることが一因です。両主要原材料が食品以外の政策決定から同時に上昇圧力を受ける可能性があるというサプライサイドの複合効果は、長期供給契約に完全には織り込まれておらず、特にヘッジプログラムを持たない中小メーカーにとってマージン圧縮リスクを生み出しています。フィンランドのフードテック企業Solar Foodsが出願した、従来の卵黄粉末と比較して単位入力材料当たり約3倍のマヨネーズを生産できる二酸化炭素発酵由来のソレインタンパク質ベースのマヨネーズの特許は、この構造的脆弱性に対する業界の長期的な対応を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビーガン代替品が加速する中でも卵ベースの優位性は維持

卵ベースのマヨネーズは2025年のマヨネーズ市場シェアの58.73%を占め、卵不使用・ビーガンマヨネーズは2031年までに年平均成長率4.67%で成長すると予測されています。伝統的な味の好みが依然としてセグメントを支えており、特にマヨネーズがスタプルスプレッドおよび料理補助食材として使用される地域でその傾向が顕著です。米国における法的な同一性基準も、主流のマヨネーズ市場における卵ベースレシピの役割を維持するのに役立っています。それでも、2024年および2025年の卵ショックにより、小売棚全体で植物性代替品の認知度と相対的な手頃さが向上しました。

植物性ポジショニングは、厳格なビーガン購買者を超えて対象者を拡大しており、これはマヨネーズ産業の長期的な形状にとって重要です。インド農業研究評議会(ICAR)が発表した科学的研究では、オイスターマッシュルームパウダーが強い酸化安定性と良好な受容性を持つビーガンマヨネーズをサポートできることが示され、非卵処方の技術的実現可能性が強化されました。Solar Foodsも、そのソレインタンパク質プラットフォームが従来の卵黄粉末よりも単位入力当たり実質的に多くのマヨネーズを生産できると主張しており、マヨネーズ市場に異なるサプライロジックを示唆しています。これらの開発により、カテゴリーは一つの原材料経路に依存することなく、ベジタリアン、フレキシタリアン、および価格に敏感な消費者にサービスを提供できるようになります。

カテゴリー別:フレーバーカテゴリーの優れたパフォーマンスに隠されたプレーンの安定性

プレーンマヨネーズは2025年に63.56%の価値シェアでカテゴリーの優位性を維持しており、家庭の定番食材およびクイックサービスレストランのベース処方食材としての組み込まれた役割を反映しています。フレーバーマヨネーズは2026年~2031年にかけて年平均成長率4.75%で最も急成長しているカテゴリーであり、その成長率はさらに重要な戦略的役割を示しています。フレーバーバリアントは、従来のスプレッドアプリケーションを超えて、ディッピング、マリネ、フィニッシングという新たな使用機会を引き付けています。Hellmann'sカナダの2026年3月のディジョネーズ発売は、プレミアムフレーバー拡張がより広い食事カバレッジのために設計されている方法を例示しています。Unileverカナダのブランドマネジメントは、この製品を「マヨネーズを背景の食材からメインキャラクターへ」とシフトさせるものとして明示的に位置づけました。

Kewpieの2026年における「キューピーハーフ」低カロリーバリアントの、カロリー削減の主張を維持しながらより濃厚な卵黄ベースレシピへの再処方は、メーカーがプレーンカテゴリーのトレードダウン圧力とプレミアム化目標の間の緊張を単一のSKU内でどのように管理しているかを示しています。フレーバーセグメントはまた、ブランドのフレーバープロファイルに匹敵するために必要な研究開発投資のため、プライベートブランドの競争に対して独自の耐性を持っており、既存企業に防御可能な品質の堀を与えています。

包装タイプ別:ボトルと瓶が数量を維持する一方でパウチが構造的シフトを示す

ボトルおよび瓶は2025年の包装価値別世界マヨネーズ市場の61.08%を占め、先進国市場の小売棚におけるフォーマットの普及を反映しています。パウチおよびサシェは最も急成長しているフォーマットであり、2026年~2031年にかけて年平均成長率5.19%を記録しています。これは3つの収束する力によって推進されています。クイックサービスレストランのポーション管理された個食フォーマットへの需要、フードデリバリーの包装要件、および廃棄物削減に向けた小売業者のサステナビリティ義務です。オーストラリアのMasterFoodsは2024年11月に紙ベースのスクイーズオンパックの試験を実施し、スポーツスタジアム、ガソリンスタンド、フードサービス施設全体で100万個以上の消費者ユニットをテストし、商業フードサービス環境における持続可能なサシェフォーマットへの強い需要を実証しました。

ドレッシング・ソース協会がMcCormickのFrank's RedHotスクイーズソースに授与した2025年パッケージ・オブ・ザ・イヤー賞(消費者使用後リサイクルプラスチックを50%使用)は、ボトル内のサステナビリティ認証が主要小売バイヤーの購買基準となっていることを示しています。スクイーズボトルもフードサービスのコアフォーマットとして残っています。Develeyの2026年ドイツにおける廃棄物削減パウチ(脂肪60%削減バリアント)でのマヨネーズ拡大は、中堅欧州メーカーがフォーマット革新を使用してサステナビリティと消費者の健康懸念を同時に対処している方法を示しています。タブおよびバルクパックは、単位コストの最小化が最重要である食品産業およびHoReCaチャネルからの安定した需要を維持しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売が数量を支え、HoReCaが価値の物語を牽引

家庭・小売消費者は2025年に44.36%で最大のエンドユーザーシェアを保持しており、マヨネーズが高頻度の繰りし購入である北米および欧州のスーパーマーケットおよびハイパーマーケット流通に支えられています。HoReCaおよびフードサービスセグメントは、レストランオペレーターが調味料仕様を標準化し、メニュー差別化のためにブランドマヨネーズを活用するにつれて、2026年~2031年にかけて年平均成長率4.38%で最も急成長すると予測されています。直感に反する洞察は、小売の絶対的な優位性が急激に異なるサブチャネルへの断片化を隠しているという点です。オンライン小売は、スーパーマーケットの完全な品揃えには狭すぎるニッチなプレミアム製品(アボカドオイルマヨネーズ、クリーンラベルオーガニックバリアント)を消費者が購入するにつれて、実店舗の数倍の速度で成長しています。

プレミアム層製品(Primal Kitchen、Graza EVOOマヨネーズ、1ユニット当たり8.99~12.99米ドル)のスペシャルティおよびグルメストアへの普及は、従来のチャネル成長を上回り、小売全体の平均販売価格を押し上げています。クリーンラベル成分へのシフトが再処方作業を生み出している食品メーカーおよび産業ユーザー(重要な数量安定化セグメントを代表する)にとって、合成乳化剤なしで仕様を満たすことができるブランドにとってのアップストリームサプライの機会も生まれています。Ybarraの2025年における「Ybarra Experience」(4種のグルメHoReCaマヨネーズおよびソースバリアント:チポトレアウマド、ハラペーニョアサード、トリュファ、セボジャカラメリサダ)の発売は、コモディティバルクとプレミアムシェフグレード製品の間のHoReCaサブセグメンテーションの拡大を例示しています。

地域分析

北米は2025年の世界マヨネーズ市場の41.72%を占め、高い家庭普及率、密なクイックサービスレストランネットワーク、および成熟した食料品流通に支えられています。マヨネーズが日常の食事フォーマットや機関メニューに組み込まれているため、この地域はマヨネーズ市場の最大の基盤であり続けています。カナダでも、Kraft Heinzが2025年に4種のマヨネーズスタイルソースバリアントを追加して使用機会を広げカテゴリーの魅力を高めるなど、プレミアムおよびフレーバー活動が活発化しています。欧州は成熟していますが、製品品質とチャネル規律で競争する再処方、包装アップグレード、および輸出志向のメーカーを通じて活発な状態を維持しています。

アジア太平洋は最も急成長している地域であり、マヨネーズ市場のシェアは2031年までに年平均成長率4.59%で拡大すると予測されています。成長は単一の地域モデルからではなく、日本、中国、インド、東南アジアにわたる異なる需要パターンから生まれています。インドは2025年に5億2,200万米ドルと評価され、第1層および第2層都市でのクイックサービスレストランの拡大と卵不使用フォーマットへの消費者の強い開放性に支えられた勢いがあります。Kewpieも2025年1月にタイとインドネシアの新製造ラインでの本格生産を開始し、東南アジア全体でのソースとドレッシングのローカルサプライを強化しました。アジア太平洋のマヨネーズ市場は、西洋のメニューフォーマットへの露出から恩恵を受けながら、地域のフレーバー期待に合わせて製品を適応させています。

南米および中東・アフリカは、2031年までのマヨネーズ市場に対して異なるが補完的な成長経路を提示しています。南米では、食用油コストの上昇がローカル製造マージンに圧力をかけているにもかかわらず、都市部のフードサービス需要の増加が数量を支えています。中東では、観光と国際レストランチェーンが調味料需要をフードサービスの成長とメニューのローカライゼーションにより密接に結びつけています。ナイジェリア、エジプト、南アフリカなどのアフリカの都市は、現代的な小売アクセスが改善するにつれて、マヨネーズ市場の初期段階の普及回廊として残っています。

競争環境

マヨネーズ市場は依然として断片化しており、大規模な多国籍ブランドが地域スペシャリスト、国内リーダー、プライベートブランドサプライヤーと並んで事業を展開しています。最大の構造的動きは、2026年3月31日に発表されたUnileverフーズとMcCormickの448億米ドルの取引による統合であり、年間売上高200億米ドルを目標とする調味料・フレーバーグループを創設します。この取引が承認されれば、北米、欧州、アジア太平洋全体の棚交渉、契約供給構造、およびブランド競争を変える可能性があります。その動きがあっても、マヨネーズ市場は世界的に単一の支配的な生産者を中心としていません。競争の激しさは依然として、ブランドスケール、地域の味への適応、および小売業者所有製品の間の絶え間ない重複から生まれています。

生産能力のローカライゼーションは、マヨネーズ市場におけるもう一つの主要な戦略です。Kewpieの米国子会社Q&B Foodsは2025年にテネシー州クラークスビル施設の稼働を拡大し、北米のマヨネーズおよびドレッシング生産能力を3倍にし、地域製造モデルを強化しました。同社はまたタイとインドネシアでの生産を拡大し、サプライチェーンの近接性が持続的な競争ツールになりつつあることを示しました。Kraft Heinzはカナダでフレーバー主導の拡張を使用して棚スペースを守り消費機会を広げており、既存企業がスケールとより速い製品更新サイクルのバランスをとっている方法を示しています。

最も明確なホイトスペース領域は、新興アジア市場のフレーバーバリアント、主流価格の植物性製品、および廃棄物管理を改善する包装です。Solar Foodsは、ソレインベースのマヨネーズ研究を通じて、処方技術が卵依存の生産モデルに挑戦する可能性をすでに示しています。Chosen Foodsも2026年にアボカドオイルマヨネーズに関する全国キャンペーンを開始し、クリーナーオイルのポジショニングが目に見える差別化ポイントになりつつあることを示しています。これらの動きは、マヨネーズ市場が価格だけでなく、味、成分、フォーマットを同時に競っていることを示唆しています。

マヨネーズ産業のリーダー

Unilever PLC

The Kraft Heinz Company

Kewpie Corporation

Nestlé S.A.

Sauer Brands, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Kewpie Corporationの米国子会社Q&B Foodsは、テネシー州クラークスビル工場の完全な操業立ち上げを確認しました。年間生産能力6万トンで、同社の米国第2工場であり、マヨネーズおよびサラダドレッシングの北米生産能力を3倍にし、6,500万米ドルの投資で建設されました。

- 2026年3月:UnileverとMcCormick & Companyは、Hellmann'sを含むUnileverのフーズ部門とMcCormickの448億米ドルの統合を発表し、年間売上高200億米ドルを目標とするグローバルなフレーバーおよび調味料グループを創設します。この取引は規制当局の承認を条件として2027年半ばまでに完了する見込みです。

- 2025年8月:Kraft Heinzはカナダで新しいHeinzマヨネーズスタイルソースのラインを4種のフレーバー(スモーキーベーコン、ガーリックパルメザン、マンゴーハバネロ、ピクルス)で発売し、以前は標準マヨネーズを他の調味料と混ぜてフレーバーをカスタマイズしていた消費者をターゲットにしました。

- 2025年2月:Ybarraは

Ybarra Experience

を発売しました。これは500ml PETフォーマットの4種のグルメソース(チポトレアウマド、ハラペーニョアサード、トリュファ、セボジャカラメリサダ)からなるプレミアムHoReCaラインで、Gallina Blanca Food Serviceチャネルを通じて流通されています。

世界マヨネーズ市場レポートの範囲

マヨネーズは、油を卵黄またはその他の成分と乳化させることで作られた濃厚でクリーミーな調味料であり、サンドイッチ、サラダ、ディップ、その他の食品調理に広く使用されています。マヨネーズ市場は、製品タイプ、カテゴリー、包装タイプ、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は卵ベースマヨネーズと卵不使用/ビーガンマヨネーズを含みます。カテゴリー別では、市場はプレーンマヨネーズとフレーバーマヨネーズにセグメント化されています。包装タイプ別では、市場はボトル/瓶、スクイーズボトル、パウチ/サシェ、タブ/バルクパック、およびその他の包装フォーマットをカバーしています。エンドユーザー別では、市場はHoReCa/フードサービス、食品メーカー/産業ユーザー、および家庭/小売消費者に分類されています。家庭/小売消費者セグメントはさらに、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、およびその他の小売チャネルに分けられています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)ベースで行われています。

| 卵ベースマヨネーズ |

| 卵不使用/ビーガンマヨネーズ |

| プレーンマヨネーズ |

| フレーバーマヨネーズ |

| ボトル/瓶 |

| スクイーズボトル |

| パウチ/サシェ |

| タブ/バルクパック |

| その他 |

| HoReCa/フードサービス | |

| 食品メーカー/産業ユーザー | |

| 家庭/小売消費者 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売 | |

| その他のチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビ | |

| アラブ首長国連邦 | |

| トルコ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 卵ベースマヨネーズ | |

| 卵不使用/ビーガンマヨネーズ | ||

| カテゴリー別 | プレーンマヨネーズ | |

| フレーバーマヨネーズ | ||

| 包装タイプ別 | ボトル/瓶 | |

| スクイーズボトル | ||

| パウチ/サシェ | ||

| タブ/バルクパック | ||

| その他 | ||

| エンドユーザー別 | HoReCa/フードサービス | |

| 食品メーカー/産業ユーザー | ||

| 家庭/小売消費者 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売 | ||

| その他のチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビ | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのマヨネーズ部門の予測値はいくらですか?

2026年の132億4,000万米ドルから2031年には160億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)は3.92%です。

マヨネーズの世界需要をリードしている地域はどこですか?

北米は2025年に41.72%のシェアでリードしており、成熟した小売流通と密なフードサービス需要に支えられています。

2031年まで最も急成長している地域はどこですか?

アジア太平洋は年平均成長率4.59%で最速の成長を記録すると予測されており、クイックサービスレストランの拡大、地域製造、および西洋のメニューフォーマットへのより広い露出に支えられています。

消費者需要を依然として支配している製品タイプはどれですか?

卵ベースのマヨネーズは、伝統的な味と確立された使用が依然として購買を支えているため、2025年に58.73%のシェアで最大の製品タイプであり続けました。

最終更新日: