Marktgröße und Marktanteil für Eierfreie Mayonnaise

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

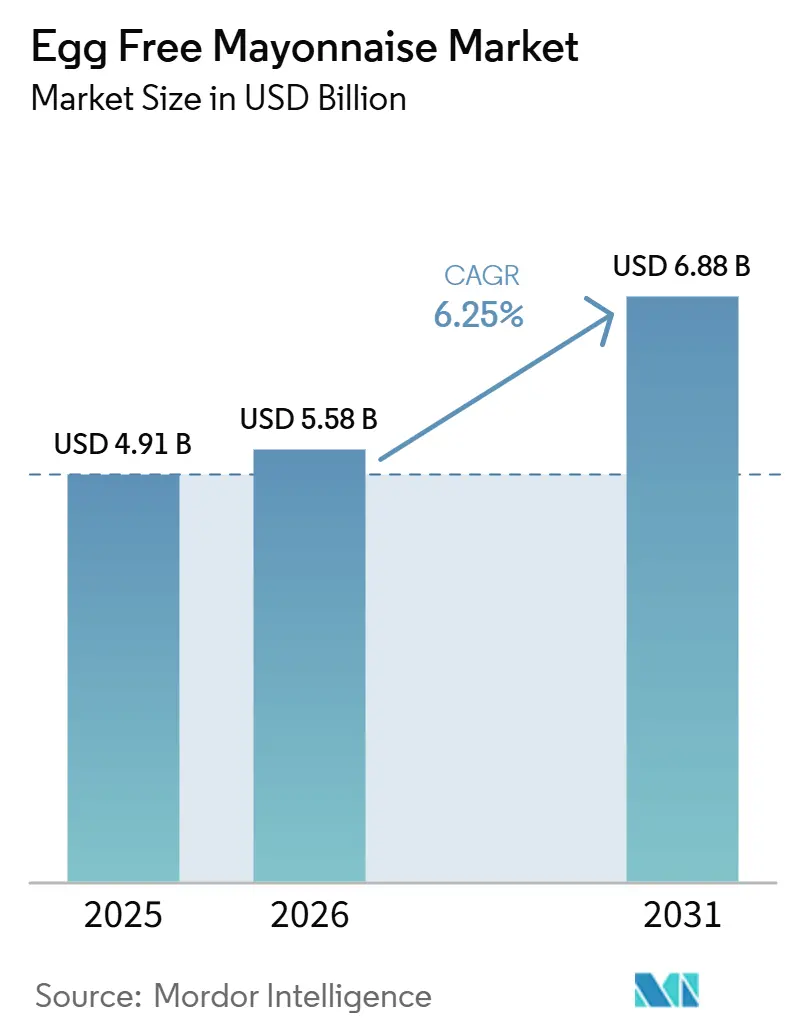

| Marktgröße (2026) | 5.58 Milliarden US-Dollar |

| Marktgröße (2031) | 6.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eierfreie Mayonnaise von Mordor Intelligence

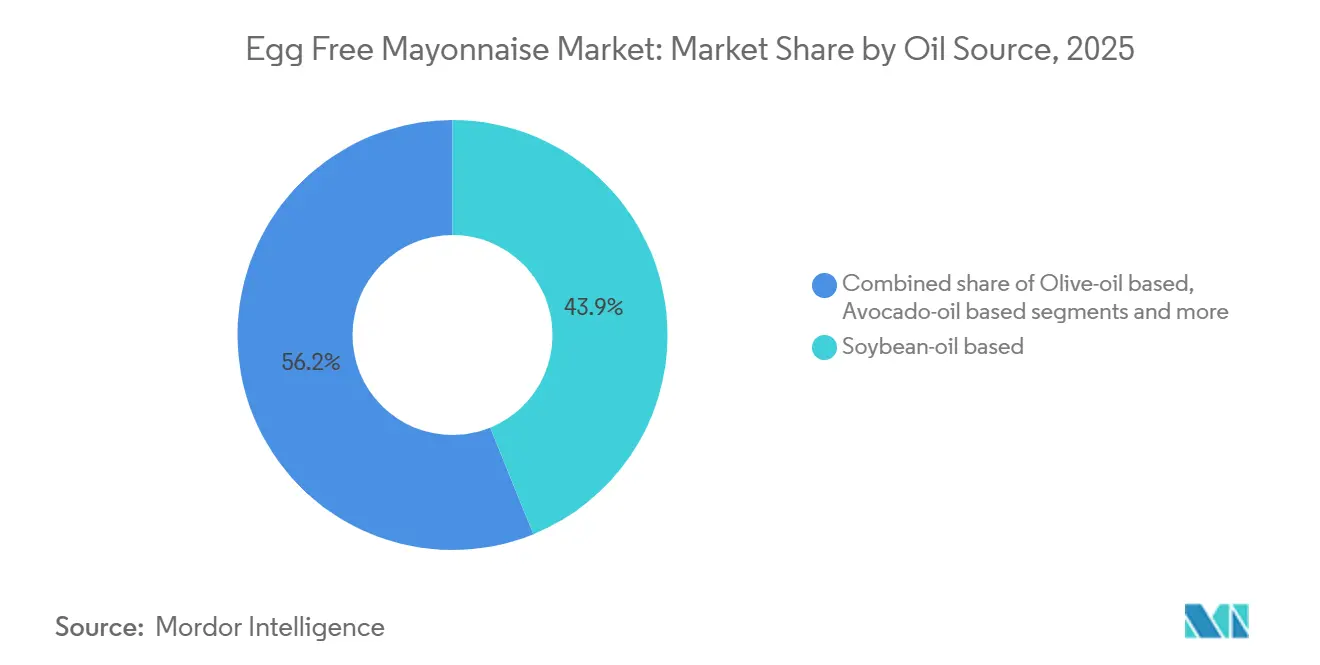

Die Marktgröße für Eierfreie Mayonnaise wird auf USD 4,91 Milliarden im Jahr 2025, USD 5,58 Milliarden im Jahr 2026 projiziert und soll bis 2031 USD 6,88 Milliarden erreichen, mit einer CAGR von 6,25 % von 2026 bis 2031. Der strukturelle Schwung resultiert aus der Positionierung als allergenfreies Produkt, dem Anstieg pflanzenbasierter Ernährungsweisen sowie einem Rückgang der Kosten für Aquafaba und Erbsenprotein in den Jahren 2024–2026, der erstmals eine Angleichung eierfreier Formulierungen an die Wirtschaftlichkeit von Eigelb im industriellen Maßstab ermöglicht. Nordamerika blieb 2025 der umsatzstärkste Markt, doch der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum, unterstützt durch Indiens FSSAI-Veganzertifizierungsregime und Geschmackslokalisierungen in Japan und China, die die Emulsionsstabilität erhalten und gleichzeitig regionalen Gaumenvorlieben entsprechen[1]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, „Vegane Lebensmittel”, fssai.gov.in. Zutattrends zeigen, dass Sojaöl mit 43,85 % des Umsatzes dominiert, gestützt durch stabile Lieferketten, während Avocadoöl-Varianten die Premiumisierung mit einem Wachstum von 8,14 % anführen. Aromatisierte Produkte wie Chipotle, Knoblauch-Aioli und Sriracha bauen die Skepsis gegenüber der Geschmacksgleichheit ab, und Beutelformate gewinnen gegenüber Flaschen, da Unilevers Essbeschichtungstechnologie den Produktrückstand um bis zu 15 Gramm pro Packung reduziert. Lebensmittelhersteller und Schnellrestaurantketten intensivierten 2025 während der Vogelgrippe-Störungen die Nutzung von Gallonenformaten und unterstrichen damit den Absicherungswert der Kategorie gegenüber einer volatilen Eierversorgung.

Wichtigste Erkenntnisse des Berichts

- Nach Ölquelle hielten Sojaformulierungen 2025 einen Marktanteil von 43,85 % am Markt für Eierfreie Mayonnaise, während Avocadoöl-Varianten bis 2031 voraussichtlich mit einer CAGR von 8,14 % wachsen werden.

- Nach Produkttyp erfassten Naturprodukte 67,62 % des Volumens im Jahr 2025; aromatisierte Produkte wachsen bis 2031 mit einer CAGR von 8,02 %.

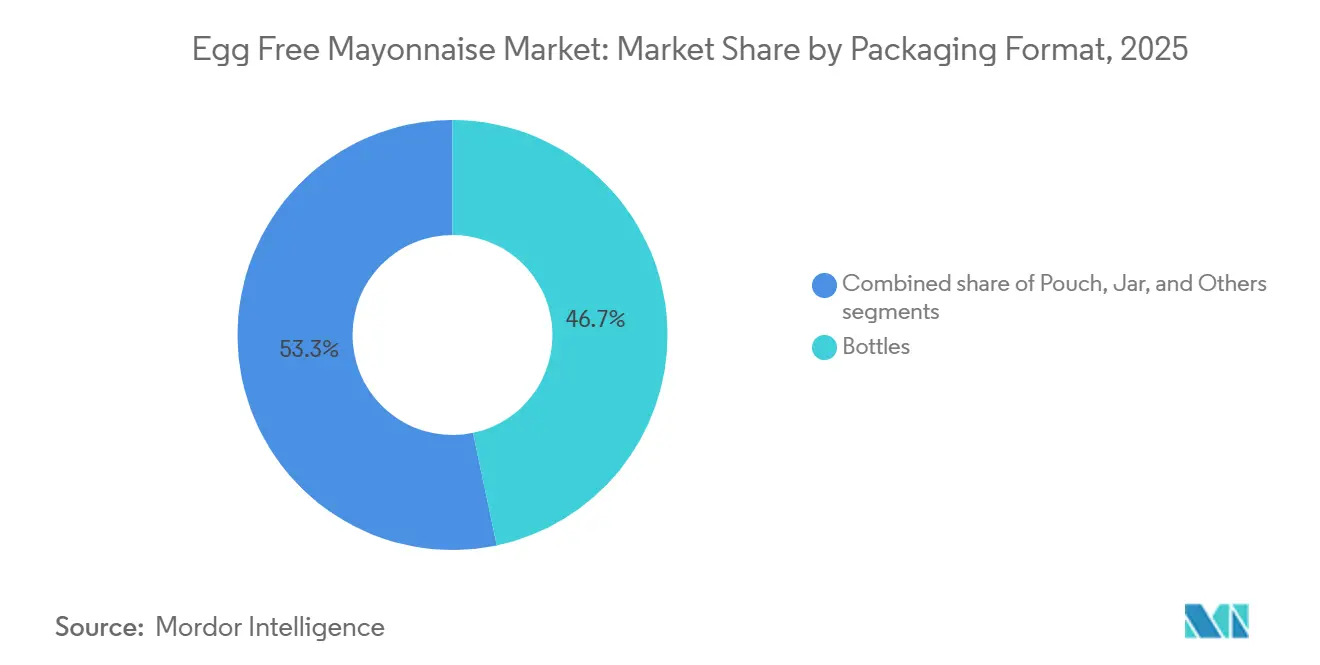

- Nach Verpackung erzielten Flaschen 46,24 % des Umsatzes im Jahr 2025, während Beutel auf ein CAGR-Wachstum von 7,72 % zusteuern.

- Nach Endverbraucher repräsentierten Haushalts- und Einzelhandelskanäle 63,28 % der Nachfrage im Jahr 2025, doch industrielle Lebensmittelhersteller beschleunigen mit einer CAGR von 7,56 % bis 2031.

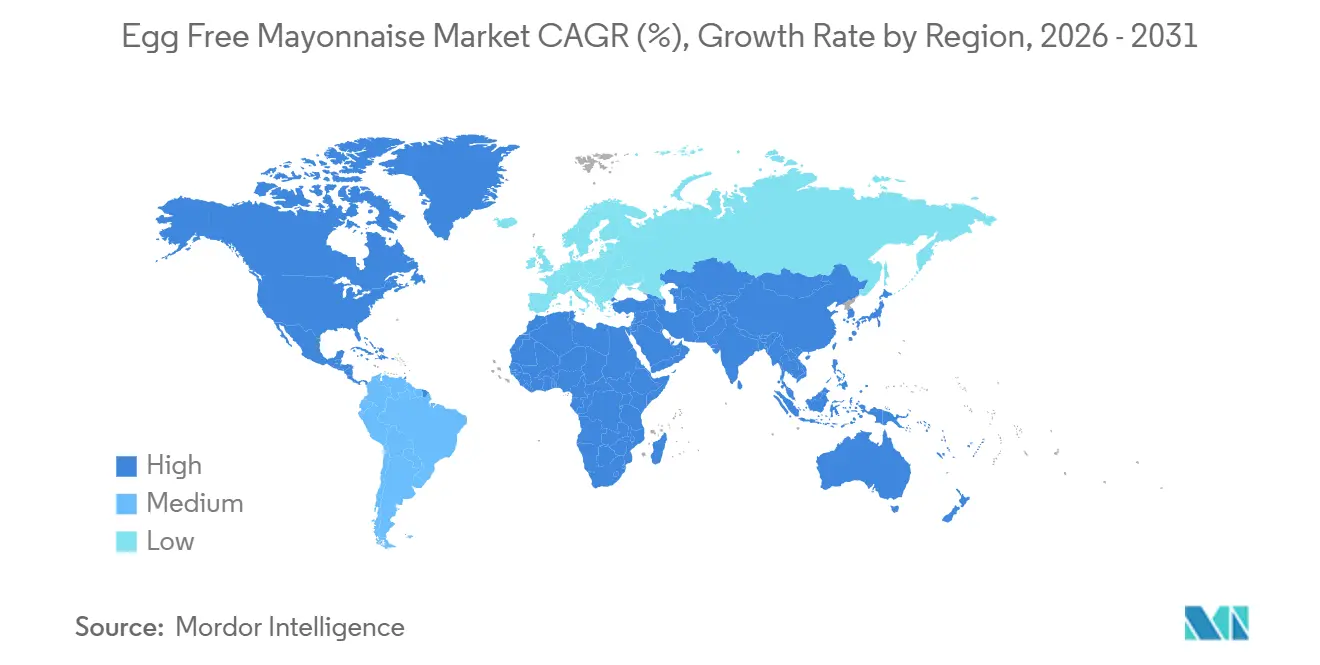

- Nach Geografie dominierte Nordamerika 2025 mit 38,92 % des Umsatzes; der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 7,25 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Eierfreie Mayonnaise

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende vegane und pflanzenbasierte Ernährungstrends | +1.2% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und urbanem asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein und Verbreitung von Allergien | +0.9% | Global, insbesondere Nordamerika und Europa mit etablierten Allergen-Kennzeichnungsregimen | Langfristig (≥ 4 Jahre) |

| Zunehmende ethische Überlegungen und Tierschutzaspekte | +0.7% | Nordamerika, Westeuropa, Australien; aufkommend in urbanem Indien und Südostasien | Langfristig (≥ 4 Jahre) |

| Präferenz für fettärmere, cholesterinfreie Mayonnaise-Alternativen | +1.0% | Global, mit früher Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Erweiterung veganer und vegetarischer Produktlinien durch große Marken | +1.3% | Global, angeführt von Nordamerika und Europa; Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kostensenkungen durch Aquafaba und neuartige Pflanzenproteine | +1.1% | Global, mit Produktionszentren in Nordamerika, Europa und aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende vegane und pflanzenbasierte Ernährungstrends

Flexitarier, die gelegentlich tierische Produkte ersetzen, stellen heute das größte Publikum für Eierfreie Mayonnaise dar und treiben das Wachstum in der Kategorie pflanzenbasierter Lebensmittel voran. Im Juni 2024 benannte Unilever seine „Vegane Mayo” in „Pflanzenbasierte Mayo” um, nachdem Untersuchungen gezeigt hatten, dass „vegan” Flexitarier abschrecken könnte, während „pflanzenbasiert” als inklusiver und gesundheitsorientierter wahrgenommen wird. Eine Studie der University of Southern California aus dem Jahr 2023 ergab, dass 27 % der Teilnehmer „pflanzenbasierte” Kennzeichnungen gegenüber 20 % für „vegan” bevorzugten. Diese Präferenzlücke war bei Rindfleischkonsumenten noch größer, einer entscheidenden Zielgruppe für Eierfreie-Mayo-Marken, die eine massenmarktfähige Positionierung anstreben. Diese Kennzeichnungsänderung ist mehr als eine oberflächliche Anpassung; sie spiegelt eine bewusste Strategie wider, von einer Nischen- zu einer Mainstream-Positionierung zu wechseln. Hellmann's hat vier aufeinanderfolgende Jahre Wachstum in seiner pflanzenbasierten Produktlinie erzielt und erwartet, dass sich die Kategorie bis 2030 verdoppeln wird. Dieses Wachstum wird von Verbrauchern angetrieben, die die Produkte zunächst aus gesundheitlichen oder ökologischen Gründen ausprobiert haben, sie nun aber wegen ihres Geschmacks und ihrer Bequemlichkeit bevorzugen. Die Botschaft für Wettbewerber ist klar: Marken, die bei „veganen” Kennzeichnungen bleiben, riskieren Marktanteile an jene zu verlieren, die eine breitere pflanzenbasierte Kommunikation übernehmen.

Zunehmendes Bewusstsein und Verbreitung von Allergien

In den USA haben etwa 0,9 % der Kinder und 0,8 % der Erwachsenen Eierallergien, was sie zu einem der häufigsten Lebensmittelallergene macht. Die Allergen-Kennzeichnungsrichtlinie der FDA (Ausgabe 5), die ab Januar 2025 gilt, hat die Betonung auf Kreuzkontaktkontrollen und Zutattransparenz erhöht. Hersteller, die Produkte als „eierfrei” kennzeichnen, müssen nun ihre Hygieneprotokolle validieren und die Rückverfolgbarkeit der Lieferkette sicherstellen, um das Fehlen von Eierprotein zu bestätigen, einschließlich aus zufälligen Zusatzstoffen oder Verarbeitungshilfsmitteln[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA veröffentlicht Leitlinien zur Kennzeichnung von Allergenen, Lebensmittelsicherheit und pflanzenbasierten Alternativen”, fda.gov. Während diese strengeren Vorschriften konventionelle Mayonnaisehersteller vor Herausforderungen stellen, verschaffen sie Herstellern eierfreier Mayo einen Wettbewerbsvorteil. Die höheren Compliance-Anforderungen schaffen Hindernisse für traditionelle Hersteller, die versuchen, gemeinsam mit eierfreien Alternativen zu produzieren oder Produktionslinien zu teilen, und schrecken kostengünstige Eigenmarkenkonkurrenten ab. Darüber hinaus unterstreicht der Entwurf der FDA-Leitlinie zu wasserarmen verzehrfertigen Lebensmitteln, ebenfalls ab Januar 2025 gültig, die Notwendigkeit einer Gefahrenanalyse und Korrekturmaßnahmen zur Bekämpfung von Allergenkontaminationen. Dies unterstreicht die Notwendigkeit dedizierter Produktionslinien oder streng validierter Reinigungsverfahren. Für eierfreie Marken schafft dieses regulatorische Umfeld einen erheblichen Vorteil: Sobald sie in allergenfreie Infrastruktur investieren, werden die Anpassungskosten für konventionelle Akteure prohibitiv.

Zunehmende ethische Überlegungen und Tierschutzaspekte

Bedenken hinsichtlich industrieller Eierproduktionsmethoden, wie Käfighaltungssysteme und das Töten männlicher Küken, veranlassen einige Verbraucher, eierfreie Alternativen zu wählen, auch wenn sie sich nicht als vegan identifizieren. Eat Just betont, dass seine pflanzenbasierte Mayo 98 % weniger Wasser verbraucht, 93 % weniger Kohlenstoffemissionen erzeugt und 83 % weniger Land benötigt als die traditionelle Eierproduktion. Diese Aussagen sprechen umweltbewusste Millennials und die Generation Z stark an. Ethische Überlegungen gehen über den Tierschutz hinaus und umfassen auch Arbeitspraktiken. NIÚKE Foods, ein argentinisches Unternehmen, vermarktet seine kichererbsenbasierte vegane Mayo als handgefertigt von einer rein weiblichen Belegschaft in Mendoza und präsentiert das Produkt als sowohl umweltfreundlich als auch sozial wirkungsvoll. Diese Kombination aus ethischer Beschaffung und funktionaler Gleichwertigkeit gewinnt in Premiummärkten an Bedeutung, wo Verbraucher bereit sind, 15–20 % mehr als für konventionelle Mayo zu zahlen. Die Skalierbarkeit dieser Strategie bleibt jedoch ungewiss. Mit steigenden Produktionsvolumina könnte die Glaubwürdigkeit handwerklicher Ansprüche abnehmen, was Marken dazu zwingen könnte, ihren Fokus auf industrielle Vorteile wie reduzierte CO₂-Fußabdrücke und Wassereffizienz zu verlagern.

Präferenz für fettärmere, cholesterinfreie Mayonnaise-Alternativen

Gesundheitsbewusste Verbraucher und solche, die kardiovaskuläre Risiken managen, wählen zunehmend eierfreie Mayonnaise-Formulierungen, die null Cholesterin bieten – ein Vorteil, den traditionelle eierbasierte Produkte nicht bieten können. Im Jahr 2025 reformulierte Best Foods seine pflanzenbasierte Mayo, indem es Sonnenblumenöl aufgrund globaler Sonnenblumenengpässe durch Rapsöl ersetzte. Diese Anpassung brachte nicht nur die Heart-Check-Zertifizierung der Amerikanischen Herzgesellschaft ein, die die Einhaltung der FDA- und USDA-Standards für Ansprüche im Zusammenhang mit koronarer Herzkrankheit bestätigt, sondern positionierte die Marke auch strategisch im wachsenden Markt für „bessere” Würzmittel. Da Verbraucher Zutatenlabels aufmerksamer lesen und Produkte bevorzugen, die Ernährungsrichtlinien erfüllen, spiegelt diese Verschiebung einen strategischen Marktansatz wider. Darüber hinaus zeigte eine 2026 veröffentlichte, von Fachleuten begutachtete Studie, dass Aquafaba-basierte Mayonnaise rheologische Eigenschaften besitzt, die denen eierbasierter Versionen ähneln, einschließlich vergleichbarem viskoelastischem Verhalten und oxidativer Stabilität. Diese Entwicklung adressiert effektiv frühere Bedenken hinsichtlich Textur und Haltbarkeit bei eierfreien Produkten. Eine solche technische Validierung ermöglicht es Marken, eierfreie Mayo nicht nur als Alternative, sondern als funktional gleichwertige und ernährungsphysiologisch überlegene Wahl zu positionieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skepsis gegenüber Geschmack und Textur bei Mainstream-Verbrauchern | -0.8% | Global, insbesondere in Regionen mit starken kulinarischen Traditionen, die eierbasierte Mayo bevorzugen (Südeuropa, Teile Asiens) | Mittelfristig (2–4 Jahre) |

| Preisaufschlag gegenüber konventioneller Mayonnaise | -0.6% | Schwellenmärkte und preissensible Segmente in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Zutatenversorgung und Lieferkette | -0.5% | Global, mit akuten Auswirkungen in Regionen, die von importierten Spezialölen abhängig sind (Naher Osten, Teile Afrikas) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Produktvielfalt in bestimmten Regionen | -0.4% | Südamerika, Naher Osten, Afrika und ländliche Gebiete im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skepsis gegenüber Geschmack und Textur bei Mainstream-Verbrauchern

Trotz technischer Fortschritte in der Emulsionswissenschaft bleibt ein Teil der Verbraucher davon unüberzeugt, dass eierfreie Mayonnaise das Mundgefühl und die Geschmackskomplexität traditioneller Formulierungen replizieren kann. Diese Skepsis ist am ausgeprägtesten in Märkten mit tiefen kulinarischen Traditionen rund um eierbasierte Würzmittel, wie Frankreich und Japan, wo Mayonnaise ein grundlegendes Zutat in klassischen Gerichten ist. Unilevers Reformulierung von Hellmann's pflanzenbasierter Mayo im Jahr 2024, bei der Rapsöl reduziert und Sonnenblumenöl sowie Xanthan hinzugefügt wurden, war ausdrücklich darauf ausgelegt, Texturprobleme zu beheben und das „Quetsch”-Erlebnis zu verbessern, doch die Notwendigkeit iterativer Reformulierungen unterstreicht, dass Geschmacksgleichheit noch in Arbeit ist. Die von Eat Just im Foodservice-Bereich gemeldete Wiederkaufrate von 56 % legt nahe, dass Verbraucher, die das Produkt einmal in einem kontrollierten Umfeld (z. B. einem Restaurant-Sandwich) probiert haben, es eher akzeptieren, doch die Konvertierung von Erstkäufern im Einzelhandel, die eierfreie und konventionelle Mayo direkt vergleichen, bleibt eine Herausforderung. Marken reagieren mit Blindverkostungen und Verkostungen im Geschäft, doch diese Taktiken erfordern nachhaltige Marketinginvestitionen und lassen sich in preissensiblen Märkten möglicherweise nicht effizient skalieren.

Preisaufschlag gegenüber konventioneller Mayonnaise

Eierfreie Mayonnaise erzielt typischerweise einen Preisaufschlag von 15–25 % gegenüber konventioneller Mayo, eine Lücke, die sich bei Eierpreisanstiegen verringert, aber bei Normalisierung des Eierangebots wieder weitet. Dieser Aufschlag spiegelt höhere Kosten für Spezialöle (Avocado, Olive), Pflanzenproteinisolate und die kleineren Produktionsläufe wider, die eine noch reifende Kategorie kennzeichnen. In Indien wird Veebas eierlose Mayo zu etwa INR 42 (USD 0,50) für eine 100-Gramm-Packung verkauft, was sie als Mittelklasseprodukt für städtische Mittelschichtverbraucher positioniert, aber für ländliche Haushalte unerschwinglich macht. Die Preislücke verringert sich, da die Kosten für Aquafaba und Erbsenprotein sinken, bleibt aber in Schwellenmärkten ein Hindernis, wo konventionelle Mayo bereits ein Ermessenskauf ist. Marken, die Kostenparität erreichen – entweder durch Skaleneffekte oder durch Reformulierung mit kostengünstigeren Ölen – werden den Massenmarkt erschließen, doch dieser Übergang könnte 2–3 Jahre dauern, während Produktionsvolumina steigen und Lieferketten reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ölquelle: Premiumisierung von Avocadoöl übertrifft Rohstoffbasen

Im Jahr 2025 machte eierfreie Mayonnaise auf Sojaölbasis 43,85 % des Marktumsatzes aus, unterstützt durch gut etablierte Lieferketten, erschwingliche Stückkosten (USD 0,46–0,53 pro Pfund Mitte 2025) und ein neutrales Geschmacksprofil, das kostensensible Hersteller und Eigenmarken anspricht. Rapsölformulierungen, das zweitgrößte Segment, profitieren von der Heart-Check-Zertifizierung der Amerikanischen Herzgesellschaft und einem günstigen Omega-3-Profil. Dies positioniert sie als „bessere” Option und überbrückt die Lücke zwischen Rohstoff-Sojabohne und Premium-Avocado-Varianten. Avocadoölbasierte Mayo wird trotz ihres höheren Preises voraussichtlich bis 2031 mit einer CAGR von 8,14 % wachsen. Dieses Wachstum wird durch Chosen Foods' 44%igen Anstieg der Würzmittelverkäufe und eine starke Einzelhandelspräsenz von 70 % in mehr als 22.500 US-Geschäften angetrieben. Darüber hinaus nehmen Verbraucher Avocadoöl sowohl als herzgesund als auch als Symbol kulinarischer Raffinesse wahr.

Olivenölvarianten bedienen einen Nischenmarkt und sprechen Anhänger der Mittelmeerdiät und Gourmetverbraucher an, doch ihr starkes Geschmacksprofil schränkt ihre Vielseitigkeit in Anwendungen wie Sandwiches und Salaten ein. Die Kategorie „Andere Öle”, die Sonnenblumen-, Kokos- und proprietäre Mischungen umfasst, erlebt Formulierungsinnovationen, da Marken Risiken im Zusammenhang mit der Abhängigkeit von einzelnen Rohstoffen mindern. Best Foods' Wechsel von Sonnenblumen- zu Rapsöl im Jahr 2025 veranschaulicht diesen Risikomanagementansatz. Der Trend zu Premiumölen unterstreicht eine breitere Bereitschaft der Verbraucher, für wahrgenommene gesundheitliche Vorteile zu zahlen, erhöht aber auch die Lieferkettenrisiken. Die Avocadoölbeschaffung konzentriert sich auf Mexiko, Peru und Chile – Regionen, die mit Wasserknappheit und kartellbedingten logistischen Herausforderungen konfrontiert sind, die die Versorgung stören und die Kosten in die Höhe treiben können. Um diese Probleme zu beheben, mischen Hersteller Avocadoöl mit Raps- oder Sonnenblumenöl. Dieser Ansatz hilft, eine Premium-Marktposition zu erhalten und gleichzeitig die Preisvolatilität zu mindern. Das Mischen erschwert jedoch die Kennzeichnung und kann den Anspruch auf „reines Avocadoöl” schwächen, der die Premiumpreisgestaltung unterstützt, was Marken dazu zwingt, Kostenmanagement und Marketingauthentizität in Einklang zu bringen.

Nach Produkttyp: Aromatisierte Varianten treiben kulinarische Differenzierung voran

Eierfreie Naturmayonnaise hielt 67,62 % des Volumens im Jahr 2025 und spiegelt ihre Rolle als vielseitige Basis für Sandwiches, Salate und Foodservice-Anwendungen wider, bei denen ein neutraler Geschmack von größter Bedeutung ist. Doch aromatisierte Produkte – Chipotle, Knoblauch-Aioli, Sriracha, Basilikum, Chili-Limette – steigen mit einer CAGR von 8,02 %, was signalisiert, dass Durchbrüche bei der Geschmacksgleichheit und kulinarische Experimente die Wahrnehmungslücke zwischen eierfreien und konventionellen Produkten verringern. Hellmann's führte 2024–2025 Varianten mit Italienischen Kräutern und Knoblauch sowie Chili-Limette ein und richtete sich an Verbraucher, die Würzmittel als Geschmacksverstärker und nicht nur als Bindemittel betrachten. Diese Innovationen treiben Wiederkäufe bei Flexitariern an, die zunächst Naturformulierungen aus gesundheitlichen Gründen ausprobiert haben, nun aber die Geschmackskomplexität aromatisierter Optionen bevorzugen.

NIÚKE Foods' argentinische Kichererbsen-Mayo wird in den Varianten Veganes Basilikum, Sriracha und Knoblauch angeboten, was zeigt, dass selbst kleinere regionale Akteure aromatisierte Produkte als Differenzierungshebel in einem überfüllten Markt erkennen. Die strategische Implikation ist, dass aromatisierte eierfreie Mayo zu einer Plattform für kulinarische Innovation wird, auf der Marken mutige Profile testen, die konventionelle Mayonnaisehersteller aufgrund des konservativen Geschmacks ihrer Kernkundschaft möglicherweise zögern zu lancieren. Dies schafft einen First-Mover-Vorteil für eierfreie Marken: Durch die Etablierung von Nischengeschmäcken (z. B. Trüffel, Harissa, Miso) können sie loyale Mikrosegmente aufbauen, die vor Preiswettbewerb mit Naturformulierungen geschützt sind. Die Geschmacksproliferation fragmentiert jedoch auch den Regalplatz und erschwert das Bestandsmanagement für Einzelhändler, was die Distribution für kleinere Marken, denen die Skalierung zur Unterstützung mehrerer Produkte fehlt, potenziell einschränkt.

Nach Verpackungstyp: Beutel gewinnen Marktanteile durch Nachhaltigkeit und Bequemlichkeit

Flaschen machten 46,24 % des Verpackungsanteils im Jahr 2025 aus und werden wegen ihrer Wiederverschließbarkeit, Regalwirkung und Kompatibilität mit bestehenden Einzelhandelsregalen bevorzugt. Gläser, das traditionelle Format für Premium-Mayonnaise, bleiben in Gourmet- und Spezialkanälen relevant, verlieren aber gegenüber Quetschflaschen und Beuteln an Boden, die überlegene Bequemlichkeit und Portionskontrolle bieten. Beutel expandieren mit einer CAGR von 7,72 %, angetrieben durch Nachhaltigkeitsnarrative (geringeres Gewicht, niedrigerer CO₂-Fußabdruck) und funktionale Vorteile wie einfacheres Dosieren und reduzierten Produktabfall. Unilevers Einführung von Hellmann's pflanzenbasierter Mayo im Mai 2024 in Quetschflaschen mit einer essbaren veganen Beschichtung stellt einen Durchbruch in der Verpackungstechnologie dar: Die Beschichtung reduziert den internen Produktrückstand um bis zu 15 Gramm pro Flasche, verbessert die Verbraucherzufriedenheit und stellt sicher, dass Flaschen die Recycling-Gewichtsschwellen erfüllen. Diese Innovation adressiert einen Schmerzpunkt, der spezifisch für pflanzenbasierte Formulierungen ist, die tendenziell viskoser sind und stärker haften als eierbasierte Mayo.

Die Kategorie „Sonstige” Verpackungen, die Einzelportionsbeutel und Großgebinde für den Foodservice umfasst, wächst in institutionellen Kanälen, wo Portionskontrolle und Hygiene Priorität haben. Eat Justs 1-Gallonen-Format, das für Foodservice-Betreiber zu USD 0,24–0,28 pro Unze angeboten wird, veranschaulicht den Wandel hin zu Großverpackungen in Schnellrestaurant- und Cateringanwendungen. Kewpies Einführung einer 64-Unzen-Foodservice-Veganen-Mayo im Jahr 2025 richtet sich ebenfalls an institutionelle Käufer, die Konsistenz und Kosten pro Portion über Einzelhandelsbranding stellen. Die Verpackungslandschaft bifurkiert sich somit: Einzelhandelskanäle bewegen sich hin zu bequemlichkeitsorientierten Formaten (Beutel, Quetschflaschen), während der Foodservice sich um Großbehälter konsolidiert, die die Stückkosten minimieren und Verpackungsabfall reduzieren.

Nach Endverbraucher: Industrielle Lebensmittelhersteller sichern sich gegen Vogelgrippe ab

Haushalts- und Einzelhandelskanäle repräsentierten 63,28 % der Nachfrage im Jahr 2025, angetrieben durch Direktverkäufe an Verbraucher über Supermärkte, Hypermärkte und Online-Plattformen. Doch industrielle Lebensmittelhersteller sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,56 %, da Schnellrestaurantketten, Fertigkostproduzenten und Bäckereien eierfreie Mayo einsetzen, um sich gegen Vogelgrippe-Versorgungsschocks abzusichern und unternehmerische Nachhaltigkeitsverpflichtungen zu erfüllen. Eat Just meldete ein 5-faches Monatswachstum der Nachfrage während der Vogelgrippe-Ausbrüche 2025, mit einer Wiederkaufrate von 56 % bei Foodservice-Betreibern, was den strategischen Wert der dualen Beschaffung von Ei- und eierfreien Emulsionen unterstreicht. Diese B2B-Einführung ist nicht nur eine kurzfristige Reaktion auf Versorgungsunterbrechungen; sie spiegelt einen strukturellen Wandel wider, da Lebensmittelhersteller erkennen, dass eierfreie Formulierungen Preisstabilität, allergenfreie Ansprüche und Ausrichtung auf ESG-Ziele bieten.

Das Foodservice- und HoReCa-Segment (Hotel, Restaurant, Catering) profitiert von denselben Dynamiken, wobei Schnellrestaurantketten eierfreie Mayo in zeitlich begrenzten Angeboten und dauerhaften Menüpunkten testen, um vegane und flexitarische Gäste anzusprechen. Kewpies 64-Unzen-Foodservice-Format und Eat Justs Gallonenbehälter sind darauf ausgelegt, die betrieblichen Anforderungen von Großküchen zu erfüllen, wo Konsistenz, Haltbarkeit und Kosten pro Portion von größter Bedeutung sind. Im Haushalts- und Einzelhandelsbereich bleiben Supermärkte und Hypermärkte der dominante Kanal, doch der Online-Einzelhandel wächst schnell, da Direktverbrauchermarken wie Chosen Foods und NIÚKE Foods E-Commerce nutzen, um traditionelle Einzelhandels-Gatekeeper zu umgehen und Daten zu Verbraucherpräferenzen zu erfassen. Convenience-Stores und „Andere Vertriebskanäle” (Spezialgeschäfte, Naturkostläden) bedienen Nischensegmente, verfügen aber nicht über die Skalierung, um das Kategoriewachstum voranzutreiben.

Geografische Analyse

Nordamerika hielt 2025 38,92 % des Umsatzes und spiegelt die frühe Einführung pflanzenbasierter Ernährungsweisen, eine robuste Einzelhandelsdistribution und die Präsenz großer Marken wie Hellmann's, Best Foods und Eat Just wider. Die Region profitiert von etablierten Allergen-Kennzeichnungsregimen (FDA) und der Vertrautheit der Verbraucher mit veganen Produkten, doch das Wachstum verlangsamt sich, da die Kategorie reift und die Durchdringungsraten in städtischen Märkten ein Plateau erreichen. Europa, die zweitgrößte Region, zeichnet sich durch starke regulatorische Rahmenbedingungen (EFSA-Veganzertifizierung, EU-Allergenregeln) und ein hohes Verbraucherbewusstsein für Tierschutz- und Nachhaltigkeitsfragen aus, was eine stetige Nachfrage nach eierfreier Mayo in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden antreibt. Eat Justs Partnerschaft im Wert von £11,25 Millionen (USD 14,3 Millionen) mit der Vegan Food Group zur Aufnahme der europäischen Produktion in Lüneburg, Deutschland, in H2 2025 signalisiert Vertrauen in die Wachstumstrajektorie der Region und die strategische Bedeutung lokaler Fertigung zur Reduzierung von Logistikkosten und Zollbelastungen.

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 7,25 %, angetrieben durch FSSAI-Veganzertifizierungseinführungen in Indien, lokalisierte Geschmacksanpassungen in Japan und China sowie steigende verfügbare Einkommen in städtischen Zentren. Indiens FSSAI-Verordnungen für vegane Lebensmittel (2022) und die Änderung von 2025, die Formular-I-Zertifikate für Importe vorschreibt, schaffen einen Compliance-Rahmen, der etablierte Akteure mit validierten Kreuzkontaminationskontrollen und Rückverfolgbarkeitssystemen begünstigt[3]Quelle: TaxGuru, „Entwurf der Verordnungen für vegane Lebensmittel Änderung 2025”, taxguru.in. Veeba, eine führende indische Marke, hat die FSSAI-Lizenz 10013013000578 erhalten und bietet eierlose Mayo zu INR 42 (USD 0,50) für 100 Gramm an, was sie für die städtische Mittelschicht zugänglich macht. Japans Kewpie führte 2025 eine 64-Unzen-Foodservice-Vegane-Mayo ein, die auf institutionelle Käufer und Schnellrestaurantketten abzielt, während Chinas Markt noch in den Anfängen steckt, aber voraussichtlich an Fahrt gewinnen wird, da pflanzenbasierte Ernährungsweisen bei gesundheitsbewussten Millennials an Bedeutung gewinnen.

Südamerika, der Nahe Osten und Afrika bleiben kleinere Märkte, verzeichnen aber ein frühes Wachstum, das von lokalen Unternehmern und Nischenmarken angetrieben wird. NIÚKE Foods' kichererbsenbasierte vegane Mayo, handgefertigt von einer rein weiblichen Belegschaft in Mendoza, Argentinien, veranschaulicht das Potenzial der Region für handwerkliche, missionsorientierte Marken, die pflanzenbasierte Positionierung mit sozialen Wirkungsnarrativen verbinden. Die Distribution bleibt jedoch fragmentiert, wobei die meisten Verkäufe über Direktverbraucherkanäle und geplante E-Commerce-Plattformen statt über breite Einzelhandelsplatzierungen erfolgen. Der Nahe Osten und Afrika stehen vor ähnlichen Herausforderungen, mit begrenzter Produktvielfalt und hohen Importkosten, die die Einführung einschränken, doch diese Regionen stellen langfristige Chancen dar, da Urbanisierung und verfügbare Einkommen steigen.

Wettbewerbslandschaft

Die Marktführer für Eierfreie Mayonnaise, hauptsächlich multinationale Konzerne mit umfangreichen Vertriebsnetzwerken, behaupten ihre Dominanz in einem mäßig konsolidierten Markt. Diese Unternehmen nutzen ihre Fertigungs-, Marketing- und Vertriebsskalierung, um erhebliche Markteintrittsbarrieren für kleinere oder neuere Wettbewerber zu schaffen. Gleichzeitig transformieren innovative Start-ups das traditionelle Mayonnaisesegment, indem sie einzigartige Formulierungen und strategische Positionierungen einführen, um sich ändernden Verbraucherpräferenzen gerecht zu werden. Der Markt erlebt häufig Konsolidierungsaktivitäten wie Übernahmen, die es größeren Akteuren ermöglichen, ihr Produktangebot zu erweitern und die Fertigungskapazitäten zu verbessern.

Die Technologieeinführung hat sich als wichtiges Wettbewerbsdifferenzierungsmerkmal herausgestellt. Unternehmen innovieren bei Zutaten und erkunden alternative pflanzenbasierte Quellen und Emulgatoren, um den Geschmack und die Textur traditioneller Mayonnaise zu replizieren. Optimierte Fertigungsprozesse verbessern Ausbeute, Konsistenz und Nachhaltigkeit und liefern Kosteneffizienz und Umweltvorteile. Darüber hinaus verbessern Fortschritte in der Verpackung Bequemlichkeit und Haltbarkeit – Eigenschaften, die von Verbrauchern und Einzelhandelspartnern zunehmend geschätzt werden. Diese technologischen Fortschritte stärken nicht nur die Markentreue, sondern helfen Unternehmen auch, wettbewerbsfähig zu bleiben, da die Verbrauchererwartungen an Qualität und Transparenz weiter steigen.

Führende Unternehmen wie Kraft Heinz mit seinem NotMayo-Produkt integrieren fortschrittliche Technologien der künstlichen Intelligenz (KI) in die Formulierungsentwicklung. Diese Integration beschleunigt Produktinnovationszyklen und verfeinert sensorische Eigenschaften, um sie an Verbraucherpräferenzen anzupassen. Über den Verbrauchermarkt hinaus bestehen erhebliche Chancen in spezialisierten Sektoren wie der industriellen Lebensmittelherstellung. In diesen Sektoren bietet eierfreie Mayonnaise einzigartige Wertversprechen wie allergenfreie Profile und verbesserte betriebliche Effizienz. Durch die Nutzung dieser Chancen können Unternehmen Anwendungen über den Einzelhandel hinaus diversifizieren und sich für nachhaltiges Wachstum in einem wettbewerbsintensiven Markt positionieren, der sowohl Innovation als auch Skalierung belohnt.

Branchenführer im Markt für Eierfreie Mayonnaise

Unilever plc

Kraft Heinz Company

Eat Just Inc.

Dr. Oetker KG

Danone SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Masaka Farms führte in Ruanda eine eierlose Mayonnaise mit Zitronen-Cocktail-Geschmack ein und positionierte sich als einer der ersten lokalen Hersteller einer pflanzenbasierten, eierfreien Mayonnaise, die darauf abzielt, die Optionen für Verbraucher zu erweitern, die allergenfreundliche und vegetarische Würzmittel suchen.

- Juni 2024: Hellmann's benannte seine vegane Mayonnaise in pflanzenbasierte Mayo um, um die Marktreichweite zu erhöhen. Das Unternehmen führte diese tierfreie Version seiner Mayonnaise 2018 ein, um das wachsende vegane Marktsegment anzusprechen. Das reformulierte Produkt behielt die Vegancompliance bei und enthielt Sonnenblumenöl und Xanthan, während der Rapsölgehalt reduziert wurde.

- Mai 2024: Duke's, 1917 gegründet und bekannt für seine Premium-Southern-Mayonnaise, führte eine pflanzenbasierte Mayo ein. Dieses neue Produkt erfüllte die steigende Marktnachfrage nach pflanzenbasierten Alternativen und bediente sowohl Foodservice-Betriebe als auch Online-Verbraucher. Die pflanzenbasierte Mayo hielt Duke's Qualitätsstandards aufrecht – ohne künstliche Aromen, Farben oder Maissirup mit hohem Fruchtzuckergehalt – und war koscher und glutenfrei. Das Produkt war in 4/1-Gallonen-Behältern über Foodservice-Distributoren erhältlich, und Verbraucher konnten 16-Unzen-Gläser über Duke's Online-Shop kaufen.

Berichtsumfang des globalen Markts für Eierfreie Mayonnaise

| Sojaölbasiert |

| Rapsölbasiert |

| Avocadoölbasiert |

| Olivenölbasiert |

| Andere Öle (Sonnenblume, Kokos, Mischungen) |

| Natur |

| Aromatisiert |

| Gläser |

| Beutel |

| Flaschen |

| Sonstiges |

| Foodservice HoReCa | |

| Industrieller Lebensmittelhersteller | |

| Haushalte Einzelhandel | Supermärkte Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Ölquelle | Sojaölbasiert | |

| Rapsölbasiert | ||

| Avocadoölbasiert | ||

| Olivenölbasiert | ||

| Andere Öle (Sonnenblume, Kokos, Mischungen) | ||

| Nach Produkttyp | Natur | |

| Aromatisiert | ||

| Nach Verpackungstyp | Gläser | |

| Beutel | ||

| Flaschen | ||

| Sonstiges | ||

| Nach Endverbraucher | Foodservice HoReCa | |

| Industrieller Lebensmittelhersteller | ||

| Haushalte Einzelhandel | Supermärkte Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Eierfreie Mayonnaise bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 6,88 Milliarden erreichen wird, mit einer Expansion von 6,25 % CAGR zwischen 2026 und 2031.

Welche Ölbasis wächst am schnellsten bei eierfreien Aufstrichen?

Avocadoöl-Formulierungen führen mit einer CAGR von 8,14 % bis 2031 dank herzgesundheitlicher Positionierung und Premium-Geschmackswahrnehmung.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die FSSAI-Veganzertifizierung in Indien, lokalisierte japanische und chinesische Geschmäcker sowie steigende städtische Einkommen treiben eine regionale CAGR von 7,25 % an.

Welche Verpackungsformate sind im Trend?

Leichte Beutel gewinnen mit einer CAGR von 7,72 % Marktanteile aufgrund eines niedrigeren CO₂-Fußabdrucks und reduzierten Produktabfalls.

Seite zuletzt aktualisiert am: