Marktgröße und Marktanteil für Funktionsgetränke im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

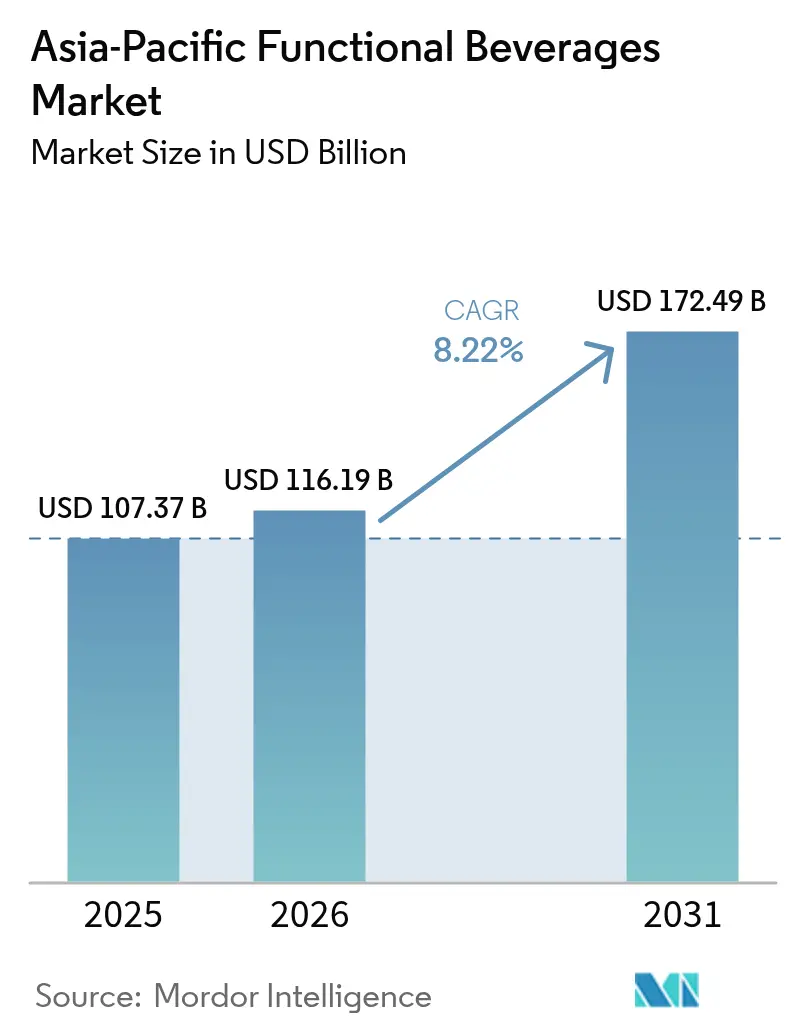

| Marktgröße im Basisjahr (2025) | 107.37 Milliarden US-Dollar |

| Marktgröße (2026) | 116.19 Milliarden US-Dollar |

| Marktgröße (2031) | 172.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Funktionsgetränke im asiatisch pazifischen Raum durch Mordor Intelligence

Die Marktgröße für Funktionsgetränke im asiatisch pazifischen Raum wurde im Jahr 2025 auf 107,37 Milliarden USD geschätzt und soll von 116,19 Milliarden USD im Jahr 2026 auf 172,49 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,22 % während des Prognosezeitraums (2026–2031). Wachsendes Gesundheitsbewusstsein, unterstützende E-Commerce-Ökosysteme und regulatorische Maßnahmen, die zuckerarme Formulierungen begünstigen, prägen die Nachfragemuster im Markt für Funktionsgetränke. Hersteller investieren in wertsteigernde Zutaten wie Probiotika, Nootropika und Adaptogene, um Premiumpreise zu rechtfertigen und gleichzeitig den sich entwickelnden Lebensmittelkennzeichnungsvorschriften zu entsprechen. Die Produktinnovation beschleunigt sich, da inländische und multinationale Marken von kalorienreichen Getränken auf Clean-Label-Optionen umsteigen, die greifbare Wellness-Vorteile bieten. Gleichzeitig haben Zuckersteuern in wichtigen ASEAN-Volkswirtschaften die Verbraucher zu reformulierten Alternativen gelenkt und das Kategorienwachstum durch eine gesündere Neupositionierung indirekt gestärkt.

Wichtigste Erkenntnisse des Berichts

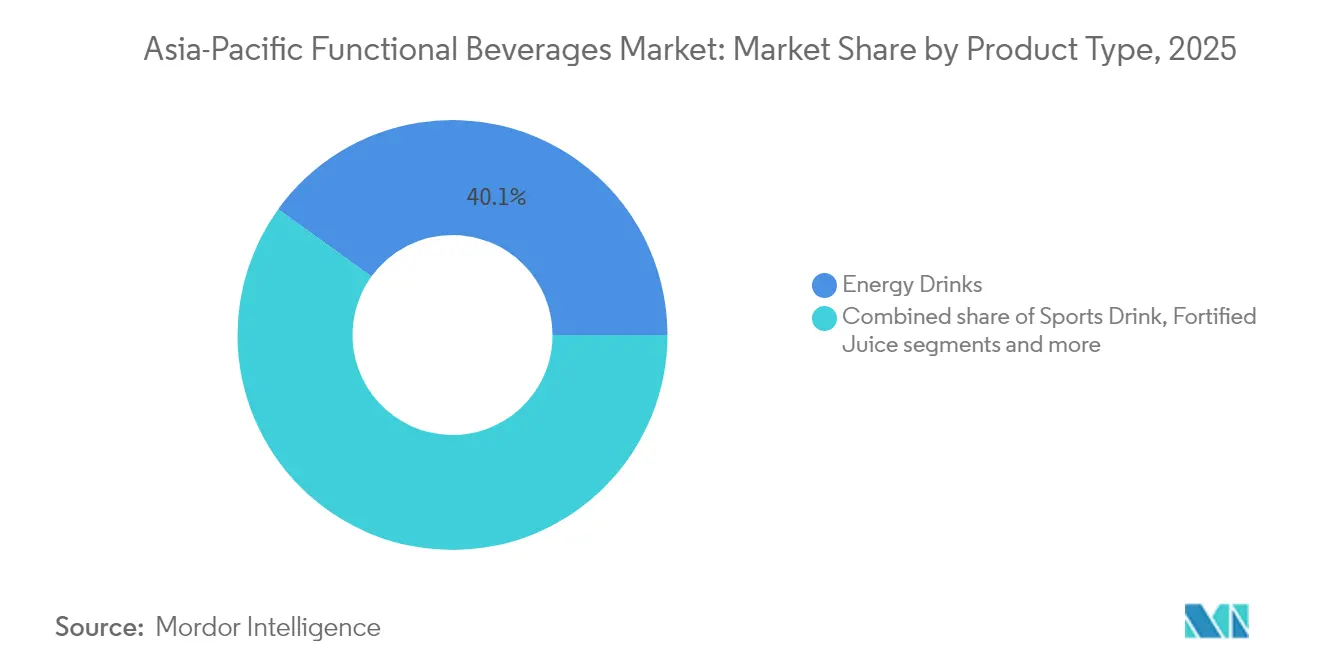

- Nach Produkttyp führten Energiegetränke mit einem Umsatzanteil von 40,05 % am Markt für Funktionsgetränke im asiatisch pazifischen Raum im Jahr 2025, während Funktions-/angereichertes Wasser den höchsten prognostizierten CAGR von 6,92 % bis 2031 verzeichnete.

- Nach Verpackung entfielen PET-/Glasflaschen auf 54,78 % des Marktanteils für Funktionsgetränke im asiatisch pazifischen Raum im Jahr 2025; für Aluminiumdosen wird ein CAGR von 7,22 % bis 2031 prognostiziert.

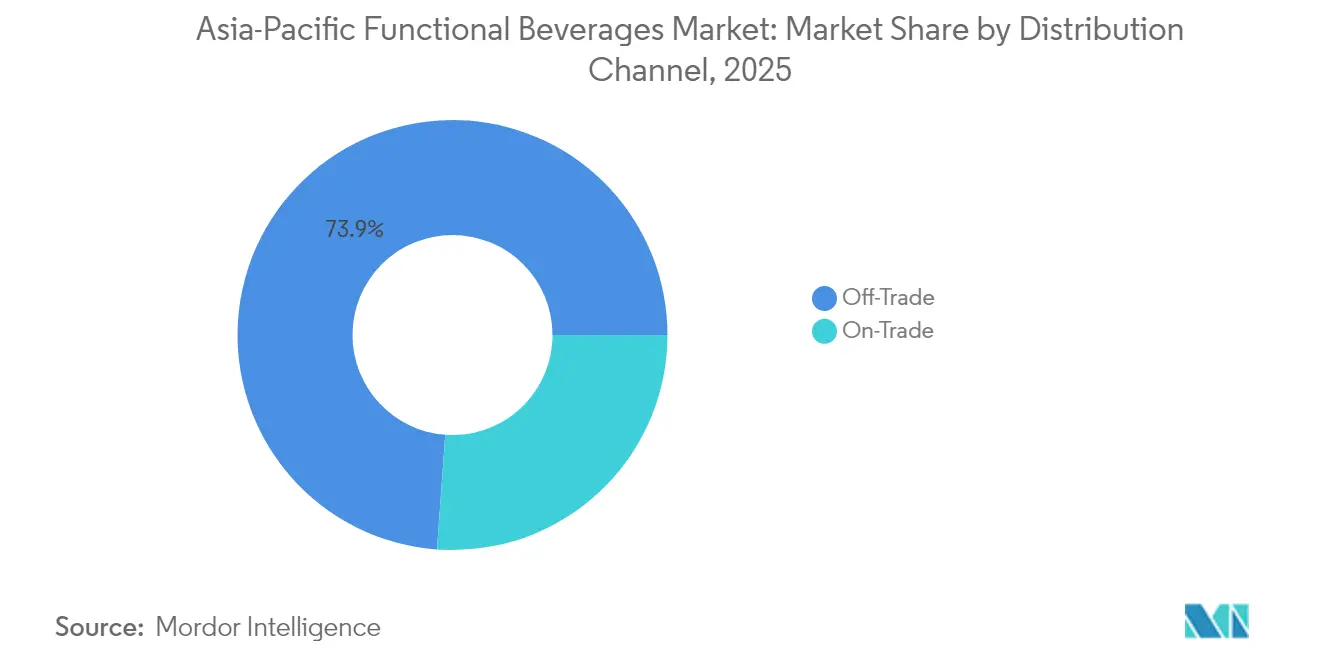

- Nach Vertriebskanal erfassten Off-Trade-Absatzwege 73,85 % des Marktes für Funktionsgetränke im asiatisch pazifischen Raum im Jahr 2025, während für On-Trade-Veranstaltungsorte ein CAGR von 7,95 % bis 2031 erwartet wird.

- Nach Geografie hatte China im Jahr 2025 einen Marktanteil von 66,55 % am Markt für Funktionsgetränke im asiatisch pazifischen Raum, und für Indien wird ein CAGR von 7,58 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Funktionsgetränke im asiatisch pazifischen Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein | +2.1% | Global, mit stärkster Auswirkung in China, Japan, Singapur | Langfristig (≥ 4 Jahre) |

| Wachsende Fitnesskultur treibt den Konsum von Funktionsgetränken an | +1.8% | Kernmärkte im asiatisch pazifischen Raum, Ausstrahlungseffekte auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Durch Zuckersteuer getriebene Reformulierung in Richtung zuckerarmer/-freier Anreicherung | +1.2% | ASEAN-Länder, Australien, mit zunehmend ausstrahlenden regulatorischen Einflüssen | Kurzfristig (≤ 2 Jahre) |

| Aggressive Markensponsoring in Sport und E-Sport | +0.9% | China, Südkorea, Japan, mit Expansion nach Südostasien | Mittelfristig (2–4 Jahre) |

| Nootropische/probiotische Funktionsshots für leistungssuchende Arbeitnehmer | +0.7% | Urbane Zentren in China, Japan, Singapur, Südkorea | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit natürlicher und Clean-Label-Zutaten | +0.6% | Premiummärkte: Japan, Australien, Singapur, urbanes China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein

Das Gesundheits- und Wellnessbewusstsein der Verbraucher verwandelt den Konsum von Funktionsgetränken in eine tägliche Wellness-Praxis. Verbraucher suchen zunehmend nach Getränken, die über die grundlegende Ernährung hinaus Gesundheitsvorteile bieten, einschließlich mentaler Gesundheit. Dieser Trend zeigt sich in Produkten wie JIDAI's ASAP SYNERGY, einem kognitiven Verbesserungsgetränk, das für Japans Arbeitnehmer entwickelt wurde. Regulatorische Initiativen, wie das Nutri-Grade-Kennzeichnungssystem Singapurs, das Ende 2024 eingeführt wurde, unterstützen diesen Wandel, indem sie transparente Nährwertinformationen für fundierte Verbraucherentscheidungen bereitstellen. Darüber hinaus erfüllt die Produktentwicklung, die traditionelle asiatische Kräuter und natürliche Zutaten einbezieht, die wachsende Nachfrage nach Clean-Label-Lösungen. Die Kombination aus Urbanisierung und einem arbeitsreichen Lebensstil erhöht den Bedarf an praktischen, gesundheitsfördernden Getränken. Hersteller entwickeln Produkte, die sowohl die geistige als auch die körperliche Gesundheit ansprechen und verschiedene demografische Gruppen von jungen Berufstätigen bis hin zu älteren Verbrauchern ansprechen. Unternehmen, die klare Gesundheitsvorteile mit transparenter Kennzeichnung und Bequemlichkeit verbinden, stärken ihre Marktposition. Der Fokus auf Gesundheit und Wellness treibt weiterhin Innovation und Markterweiterung in der Funktionsgetränkebranche voran und unterstützt ein nachhaltiges Marktwachstum.

Wachsende Fitnesskultur treibt den Konsum von Funktionsgetränken an

Der Markt für Funktionsgetränke verzeichnet eine steigende Nachfrage, die durch das Wachstum der Fitnesskultur vorangetrieben wird, insbesondere in städtischen Gebieten, wo die Mitgliedschaften in Fitnessstudios und die Nutzung von Fitness-Apps weiter zunehmen. Australien verzeichnete im Jahr 2024 laut dem Australischen Statistikamt 7.313 Gesundheits- und Fitnesszentren, was auf eine wachsende Verbraucherbasis hindeutet, die an strukturierten Fitnessaktivitäten teilnimmt [1]Quelle: Australisches Statistikamt, „Anzahl australischer Unternehmen, einschließlich Ein- und Austritte”, abs.gov.au. Dieser Trend unterstützt die Premiumisierung im Segment der Funktionsgetränke, da Verbraucher die Bereitschaft zeigen, mehr für Produkte auszugeben, die Leistungssteigerung, anhaltende Energie und schnellere Erholungsvorteile bieten, die auf ihren aktiven Lebensstil abgestimmt sind. Das Wachstum digitaler Fitnessplattformen und Boutique-Studios stärkt diese Kultur und schafft eine informierte Verbraucherbasis, die nach wissenschaftlich formulierten Getränken sucht, um ihre Fitnessroutinen zu ergänzen. Diese Fitnesslandschaft, die durch technologische Integration und umfassende Gesundheitsansätze gekennzeichnet ist, entwickelt sich sowohl in entwickelten Märkten wie Australien und Japan als auch in aufstrebenden asiatisch pazifischen Volkswirtschaften. Für Ausdauer, Energieauffüllung und Muskelregeneration formulierte Funktionsgetränke sind zu unverzichtbaren Produkten für Fitnessenthusiasten geworden. Hersteller reagieren darauf, indem sie gezielte Formulierungen mit Proteinen, Elektrolyten und natürlichen Stimulanzien entwickeln, die leistungsorientierte Verbraucher ansprechen. Die Beziehung zwischen dem Wachstum der Fitnesskultur und der Entwicklung von Funktionsgetränken schafft ein nachhaltiges Marktwachstum im asiatisch pazifischen Raum und etabliert dieses Segment als eine Schlüsselkomponente der Wellness-Getränkekategorie.

Durch Zuckersteuer getriebene Reformulierung in Richtung zuckerarmer/-freier Anreicherung

Regulatorischer Druck durch Zuckerbesteuerungsmaßnahmen in den ASEAN-Ländern treibt Innovationen bei zuckerarmen und zuckerfreien Funktionsgetränkeformulierungen voran. Diese Vorschriften schaffen Chancen für Hersteller, die den Geschmack beibehalten und gleichzeitig den Zuckergehalt reduzieren können. Indonesien plant für Juli 2025 die Einführung einer Zuckersteuer, während Malaysia, Thailand und die Philippinen ähnliche Initiativen haben [2]Quelle: Bangkok Global Law, „Umsetzung der Abschlussphase der zuckerbasierten Verbrauchssteuer im Rahmen des thailändischen Verbrauchssteuergesetzes”, bgloballaw.com. Diese Maßnahmen haben die Hersteller veranlasst, ihre Produkte zu reformulieren und dabei häufig zusätzliche funktionelle Zutaten einzubeziehen, um die reduzierte Süße zu kompensieren. Das regulatorische Umfeld hat technologische Entwicklungen bei natürlichen Süßungsmitteln und Geschmacksverstärkern beschleunigt. Beispielsweise zeigt die Einführung von CNERGYs zuckerfreiem Energiegetränk in Indien eine erfolgreiche Zuckerreduzierung bei gleichzeitiger Aufrechterhaltung der Verbraucheranziehungskraft. Während sich Zuckersteuermaßnahmen zunächst auf die Einhaltung konzentrieren, verbessern sie letztendlich den Nährwert von Funktionsgetränken und erhöhen die Verbraucherakzeptanz von zuckerreduzierten Alternativen. Diese Vorschriften umfassen auch Lebensmittelkennzeichnungsanforderungen, die die Transparenz erhöhen und Verbrauchern helfen, fundierte Gesundheitsentscheidungen zu treffen. Die Kombination aus Besteuerung und Kennzeichnungsvorschriften steigert das Bewusstsein und die Nachfrage nach Funktionsgetränken mit verbesserten Gesundheitsvorteilen. Dieser regulatorische Rahmen erfordert von Unternehmen in der asiatisch pazifischen Region eine schnelle Innovation und Anpassung ihrer Formulierungen. Infolgedessen ist die durch die Zuckersteuer getriebene Reformulierung ein Katalysator sowohl für unmittelbare Produktänderungen als auch für den langfristigen Übergang der Verbraucher zu gesünderen Funktionsgetränken in der Region.

Nootropische/probiotische Funktionsshots für leistungssuchende Arbeitnehmer

Die Marktanalyse zeigt ein erhebliches Wachstum bei nootropischen und probiotischen Funktionsshots, die auf Berufstätige ausgerichtet sind und mentale Leistungssteigerung mit körperlichen Gesundheitsvorteilen verbinden. In Japan stellte JIDAI im Juli 2025 ASAP SYNERGY vor, ein zucker- und koffeinfreies nootropisches Shot-Format für Fachkräfte, die kognitive Verbesserung suchen. In Singapur entwickelte Kombucha Works ein Kombucha-Produkt mit Löwenmähnen-Pilz, das natürliche kognitive Vorteile bietet. Diese Produkte haben ihre Distribution durch betriebliche Wellness-Programme und Büro-Verkaufsautomaten ausgeweitet und gehen damit über traditionelle Einzelhandelskanäle hinaus. Während nootropische Zutaten für die Verbraucherakzeptanz einer wissenschaftlichen Validierung bedürfen, ist das Marktpotenzial erheblich; die Weltbank berichtete für 2024 eine Erwerbsbevölkerung von über 773 Millionen in China und 607,7 Millionen in Indien [3]Quelle: Weltbank, „Erwerbsbevölkerung, gesamt – Ostasien und Pazifik”, data.worldbank.org. Diese Marktentwicklung hat die Premiumisierung und Produktdiversifizierung im Segment der Funktionsgetränke gefördert. Unternehmen, die sich auf praktische Formate, evidenzbasierte Zutaten und Lösungen für das betriebliche Wohlbefinden konzentrieren, sind gut positioniert, um von diesem Marktsegment zu profitieren. Der Trend spiegelt den Wandel von rein körperlichen Leistungsprodukten hin zu umfassenden Lösungen für die geistige und körperliche Gesundheit auf dem Markt für Funktionsgetränke im asiatisch pazifischen Raum wider.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Gesundheitliche Bedenken hinsichtlich Koffein und Zucker | -1.4% | Global, mit erhöhter Kontrolle in entwickelten asiatisch pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Zutaten und Innovation | -0.8% | Fertigungsintensive Märkte: China, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften | -0.6% | ASEAN-Länder, Australien, Japan mit wachsenden Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte/Graumarktimporte, die den Markenwert untergraben | -0.4% | China, Indien, Südostasien mit durchlässigen Grenzkontrollen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Bedenken hinsichtlich Koffein und Zucker

Wachsendes Gesundheitsbewusstsein, verbunden mit laufenden medizinischen Forschungen, die auf die Risiken eines übermäßigen Koffein- und Zuckerkonsums hinweisen, schürt die Skepsis der Verbraucher gegenüber koffein- und zuckerreichen Funktionsgetränken. Das Nutri-Grade-Kennzeichnungssystem Singapurs, das im Dezember 2024 eingeführt werden sollte, ist ein Beispiel für regulatorische Maßnahmen, die auf verbindliche, klare Nährwertangaben auf Getränken abzielen. Diese Initiative ermöglicht es Verbrauchern, fundierte Entscheidungen bezüglich ihrer Zucker- und Koffeinaufnahme zu treffen. Die entwickelten Märkte in der asiatisch pazifischen Region stehen an der Spitze dieses Trends, wo ein höheres Maß an Verbraucherbildung und Gesundheitsbewusstsein die Hersteller unter Druck setzt, Produkte mit reduziertem Koffein- und Zuckergehalt neu zu formulieren. Als Reaktion darauf innovieren Unternehmen mit natürlichen Energiequellen und alternativen Süßungssystemen, um gesundheitsbewusste Anforderungen zu erfüllen und gleichzeitig die Produktattraktivität zu erhalten. Dieser Wandel verringert jedoch die Attraktivität traditioneller, hochstimulierender Funktionsgetränke, die zuvor das Kategorienwachstum angetrieben haben. Schnelle Veränderungen im Verbraucherverhalten, angetrieben durch die Verbreitung von Gesundheitsinformationen, zwingen die Branche, Formulierungen schnell anzupassen, um den Marktschwung aufrechtzuerhalten. Diese regulatorische und verbrauchergetriebene Dynamik fördert eine gesündere Produktlandschaft, die mit den übergeordneten Wellness-Trends übereinstimmt. Die transparente Kennzeichnung des Nutri-Grade-Systems dient sowohl als Leitfaden für Verbraucher als auch als Katalysator für die Weiterentwicklung der Branche und stellt sicher, dass Gesundheitsbedenken hinsichtlich Koffein und Zucker im Mittelpunkt der Produktentwicklungsstrategien bleiben.

Hohe Kosten für Zutaten und Innovation

Die Premiumpreise für Funktionszutaten und erhebliche Forschungs- und Entwicklungsinvestitionen für Produktinnovationen üben einen erheblichen Kostendruck auf dem Markt für Funktionsgetränke im asiatisch pazifischen Raum aus. Dieser Druck schränkt nicht nur den Marktzugang ein, sondern begrenzt auch die Möglichkeiten zur Margenausweitung. Länder wie China, Thailand und Indonesien, bekannt für ihre Fertigungsintensität, kämpfen mit der Herausforderung, die Zutatenqualität gegen Wettbewerbsfähigkeit beim Preis abzuwägen. Diese Schwierigkeit zeigt sich in den komplexen Anforderungen der Lieferkette für natürliche Konservierungsmittel, wie dem kultivierten Dextrose von Sunson Biotechnology. Darüber hinaus erhöht die Navigation durch die regulatorische Compliance in verschiedenen Rechtsbereichen weitere Komplexitäts- und Kostenebenen. Die unterschiedlichen Genehmigungsverfahren jedes Landes für Funktionszutaten und gesundheitsbezogene Angaben treiben die Forschungs- und Entwicklungsausgaben weiter in die Höhe. Diese mittelfristige Herausforderung unterstreicht die Zeit, die benötigt wird, bis sich die Zutatenkosten stabilisieren, dank Lieferkettenoptimierungen und Skaleneffekten. Gleichzeitig müssen Investitionen in Innovation aufrechterhalten werden, bis sie greifbare Renditen erzielen. Kleinere Hersteller befinden sich im Nachteil, da ihnen oft das Kapital für umfangreiche Forschung und Entwicklung fehlt. Diese Einschränkung hemmt nicht nur ihr Wachstum, sondern beschleunigt auch die Marktkonsolidierung zugunsten größerer, finanzstarker Unternehmen. Branchengiganten wie Nestlé stehen an der Spitze und investieren Ressourcen in fortschrittliche Zutaten-Liefertechnologien, wie die Mikroverkapselung. Dies steigert nicht nur die Bioverfügbarkeit und erfüllt strenge Qualitätsmaßstäbe, sondern erhöht auch die Kosten. Das komplexe Zusammenspiel laufender Investitionen und einer anspruchsvollen Lieferkette verdeutlicht sowohl die Herausforderungen als auch die Chancen im Segment der Funktionsgetränke der Region, wo eine robuste Nachfrage nach hochwertigen, wirksamen Produkten anhält, während der Kostendruck zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Energiegetränke führen trotz Wellness-Wandels

Im Jahr 2025 halten Energiegetränke einen dominanten Marktanteil von 40,05 %. Funktions-/angereichertes Wasser entwickelt sich jedoch zum am schnellsten wachsenden Segment, mit einem robusten prognostizierten CAGR von 6,92 % bis 2031. Dieses Wachstum spiegelt eine Marktverschiebung hin zu wellnessorientierten Produkten wider. Die Verbraucherpräferenzen werden stärker segmentiert: Energiegetränke mit hohem Stimulanziengehalt befriedigen leistungsorientierte Bedürfnisse, während Funktionswasser für die tägliche Hydration sorgt, angereichert mit Vitaminen, Mineralstoffen und nootropischen Zutaten. Sportgetränke behalten eine stabile Position bei, profitieren von der expandierenden Fitnesskultur, stehen jedoch im Wettbewerb mit spezialisierten Leistungsgetränken, die gezielte Vorteile bieten. Angereicherte Säfte verzeichnen ein moderates Wachstum, da Verbraucher vertraute Formate suchen, die mit funktionellen Zutaten angereichert sind. Darüber hinaus gewinnen Milch- und Milchalternativgetränke an Dynamik, angetrieben durch Proteinanreicherung und probiotische Verbesserungen.

Diese sich entwickelnden Segmentdynamiken bieten strategische Möglichkeiten für Hybridformulierungen, die Energiezuführung mit Wellness-Attributen verbinden. JIDAIs kognitives Getränk ASAP SYNERGY, das im Juli 2025 in Japan eingeführt wurde, ist ein Beispiel für diesen Trend. Andere aufstrebende Kategorien, wie funktionelle Tees und pflanzenbasierte Proteingetränke, tragen zur Marktdiversifizierung bei und schaffen Premium-Positionierungsmöglichkeiten. Das regulatorische Umfeld variiert je nach Produkttyp: Energiegetränke unterliegen strengen Koffeingehaltvorschriften, während Funktionswasser von flexibleren Leitlinien profitiert, die Innovationen bei Zutatenkombinationen und gesundheitsbezogenen Angaben fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Verpackungstyp: Nachhaltigkeit treibt Dosenwachstum voran

Im Jahr 2025 halten PET-/Glasflaschen einen Marktanteil von 54,78 % und nutzen die Vertrautheit der Verbraucher und die verbesserte Produktsichtbarkeit. Diese Eigenschaften stärken ihre Premium-Positionierung und Markenunterscheidungsstrategien. Unterdessen verzeichnen Dosen ein robustes Wachstum mit einem prognostizierten CAGR von 7,22 % bis 2031. Dieses Wachstum wird durch Nachhaltigkeitsinitiativen und verbesserte Recyclingkennzahlen angetrieben, die bei umweltbewussten Verbrauchern in wichtigen asiatisch pazifischen Märkten Anklang finden. Suntory hat diesen Trend im Oktober 2024 beispielhaft demonstriert, indem es Bio-Paraxylol-PET-Flaschen aus gebrauchtem Speiseöl einführte und so Nachhaltigkeit mit Funktionsgetränkeangeboten effektiv kombinierte. Tetra Pak behält eine spezialisierte Rolle bei haltbaren Funktionsgetränken bei, insbesondere in Regionen, wo die Kühlkettenverteilung eine Herausforderung darstellt.

Die Expansion von Convenience-Stores beeinflusst die Verpackungstrends erheblich. Da 7-Eleven und Lawson bis 2026 10.000 neue Filialen im asiatisch pazifischen Raum planen, steigt die Nachfrage nach Verpackungsformaten, die für den Mitnahme-Konsum optimiert sind. Aufkommende Verpackungslösungen, wie Beutel und innovative Flaschendesigns, bieten Möglichkeiten zur Differenzierung und Kostenoptimierung. Die regulatorische Compliance variiert je nach Verpackungstyp; Aluminiumdosen profitieren von einer etablierten Recyclinginfrastruktur, während Plastikflaschen unter den erweiterten Herstellerverantwortungsrahmen, die in der Region umgesetzt werden, einer zunehmenden Prüfung ausgesetzt sind.

Nach Vertriebskanal: On-Trade-Erholung beschleunigt sich

Off-Trade-Kanäle dominieren mit einem Marktanteil von 73,85 % im Jahr 2025 und spiegeln die entscheidende Rolle der Einzelhandelszugänglichkeit und der wachsenden Verbraucherpräferenz für den Heimkonsum von Funktionsgetränken wider. On-Trade-Kanäle expandieren jedoch mit einem CAGR von 7,95 % bis 2031, was auf eine starke Erholung in der Gastronomie hindeutet und die strategische Bedeutung von Erlebniskonsumstätten für den Markenaufbau und die Testgenerierung unterstreicht. Diese Entwicklung der Vertriebskanäle steht im Einklang mit den aggressiven Expansionsstrategien der Convenience-Store-Betreiber, die zusätzliche Berührungspunkte für die Entdeckung von Funktionsgetränken und Impulskäufe schaffen. Supermärkte und Hypermärkte bleiben die primären Volumentreiber, während Apotheken und Gesundheitsläden auf spezialisierte Funktionsgetränkekategorien ausgerichtet sind, mit Fokus auf therapeutischen Vorteilen und Fachempfehlungen.

Online-Einzelhandelsgeschäfte stellen das am schnellsten wachsende Teilsegment innerhalb des Off-Trade dar, angetrieben durch Direktverbraucherstrategien, die es Funktionsgetränkemarken ermöglichen, Kundenbeziehungen zu stärken und wertvolle Konsumtionsdaten zu sammeln. Diese Kanaldynamiken sind insbesondere in China ausgeprägt, wo eine fortschrittliche E-Commerce-Infrastruktur ausgefeilte Marketing- und Vertriebsstrategien unterstützt und traditionelle Einzelhandelsbeschränkungen umgeht. Andere Vertriebskanäle, wie betriebliche Wellness-Programme und Partnerschaften mit Fitnesszentren, bieten gezielte Möglichkeiten für die Platzierung von Funktionsgetränken in hochrelevanten Konsumkontexten und fördern den Erstkauf und das Wiederholungskaufverhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

China hält im Jahr 2025 einen beherrschenden Anteil von 66,55 % am Markt, getrieben durch seine riesige Verbraucherbasis und seine fortschrittliche E-Commerce-Infrastruktur. Diese Dominanz wird durch die schnelle Einführung von Innovationen bei Funktionsgetränken in verschiedenen demografischen Gruppen weiter gestärkt. Inländische Marken, wie Genki Forest, haben ihre Funktionswasserprodukte durch Direktverbraucherstrategien und strategische Einzelhandelspartnerschaften effektiv skaliert und dabei Chinas ausgefeilte digitale Zahlungssysteme genutzt. Das regulatorische Umfeld entwickelt sich weiter; Änderungen der Lebensmittelsicherheitsstandards und Kennzeichnungsanforderungen stellen sowohl Compliance-Herausforderungen als auch Möglichkeiten für eine Premium-Positionierung durch Transparenz und Qualitätssicherungskommunikation dar.

Indien ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 7,58 % bis 2031. Dieses Wachstum ist auf steigende verfügbare Einkommen, zunehmende Urbanisierung und eine wachsende Fitnesskultur zurückzuführen, die mit den Einführungstrends für Funktionsgetränke übereinstimmt. Der Markt profitiert von einem gestiegenen Gesundheitsbewusstsein unter städtischen Berufstätigen und der Expansion der organisierten Einzelhandelsinfrastruktur, die die Zugänglichkeit in Städten der Stufen 1 und 2 verbessert. Japan bleibt ein Premiummarkt, der durch anspruchsvolle Verbraucherpräferenzen und die Bereitschaft, höhere Preise für innovative Funktionsformulierungen zu zahlen, gekennzeichnet ist. Australien, ein reifer Markt, wird durch starke regulatorische Rahmenbedingungen unterstützt, die Innovationen bei Funktionsgetränken fördern und gleichzeitig den Verbraucherschutz durch umfassende Kennzeichnungs- und Gesundheitsanforderungen gewährleisten.

Märkte wie Thailand, Singapur, Indonesien und Südkorea verzeichnen ein dynamisches Wachstum bei der Einführung von Funktionsgetränken. Dieses Wachstum wird durch die Expansion der Fitnesskultur, die Zunahme von Convenience-Stores und die zunehmende Präsenz internationaler Marken durch Tourismus und digitale Medien angetrieben. Die Einführung des Nutri-Grade-Kennzeichnungssystems in Singapur im Dezember 2024 verdeutlicht den regulatorischen Wandel der Region hin zu mehr Transparenz und Verbrauchermündigkeit bei der Produktauswahl. Die Kategorie Rest des asiatisch pazifischen Raums umfasst aufstrebende Märkte, in denen die Durchdringung von Funktionsgetränken noch gering ist, aber ein erhebliches Wachstumspotenzial bietet. Die wirtschaftliche Entwicklung in diesen Regionen treibt das Wachstum des verfügbaren Einkommens und die Urbanisierung voran und schafft eine Nachfrage nach praktischen, gesundheitsorientierten Getränkeoptionen, die auf den zunehmend arbeitsreichen Lebensstil eingehen.

Wettbewerbslandschaft

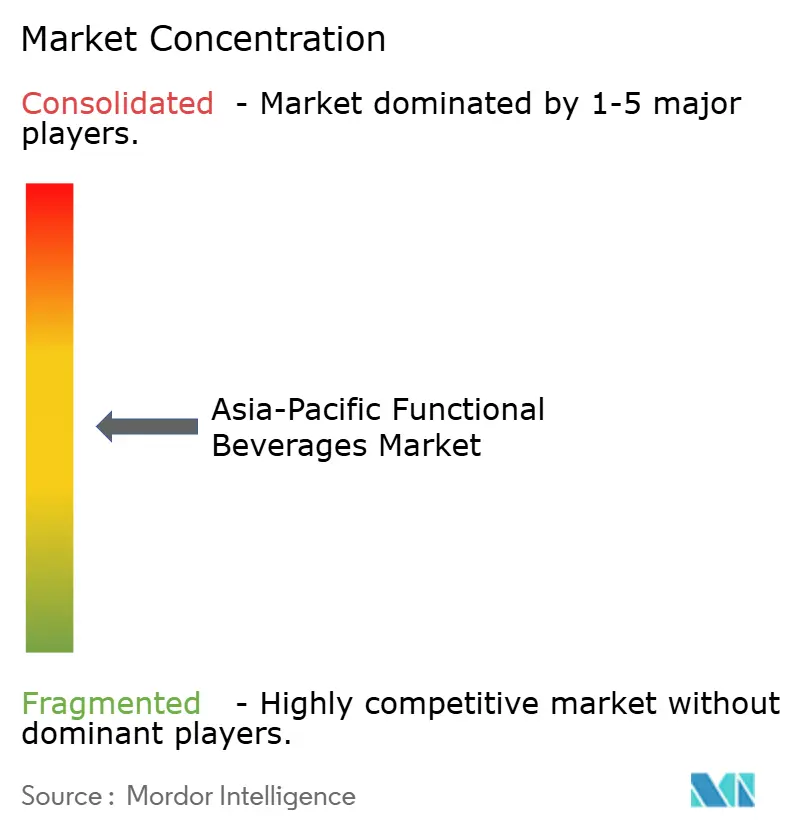

Etablierte Akteure und aufstrebende Disruptoren finden im moderat fragmentierten Markt für Funktionsgetränke im asiatisch pazifischen Raum gleichermaßen reichlich Möglichkeiten, Marktanteile zu gewinnen, vornehmlich durch Innovation und strategische Positionierung. Marktführer wie Red Bull, PepsiCo, Suntory und Coca-Cola treiben das Wachstum durch aggressive Expansionsstrategien voran, darunter Produktinnovation und strategische Partnerschaften. So haben Monster Energys Sponsoring-Aktivitäten im Jahr 2024 mit OpTic Gaming und Hanwha Life Esports die Markensichtbarkeit bei jüngeren Verbrauchern erheblich gesteigert. Gleichzeitig nutzen Direktverbrauchermarken E-Commerce und Social-Media-Marketing, um traditionelle Einzelhandelskosten zu umgehen und durch gezieltes digitales Engagement treue Kundenstämme aufzubauen.

Die Einführung von Technologie entwickelt sich zu einem entscheidenden Wettbewerbsvorteil. Unternehmen konzentrieren sich auf Hochdruckverarbeitung, um die Haltbarkeit bei gleichzeitiger Aufrechterhaltung der Nährwertqualität zu verlängern, und führen nachhaltige Verpackungslösungen ein, wie Suntorys Bio-Paraxylol-PET-Flaschen, um sich mit ökologischer Verantwortung und Premium-Positionierung zu verbinden. Diese Fortschritte gehen auf die sich entwickelnden Verbraucherwünsche nach Gesundheit, Bequemlichkeit und Nachhaltigkeit ein und stärken die Wettbewerbsposition. Darüber hinaus bieten aufstrebende Segmente wie kognitive Verbesserungsgetränke, probiotische Funktionsshots und Clean-Label-Formulierungen, die natürliche Zutaten, Geschmack und Bequemlichkeit betonen, erhebliche Wachstumschancen, indem sie auf nuancierte Verbraucher-Wellness-Bedürfnisse eingehen.

Das komplexe regulatorische Umfeld im asiatisch pazifischen Raum bietet sowohl Herausforderungen als auch Chancen. Unternehmen, die Zutatzulassungen effektiv navigieren und gesundheitsbezogene Angaben belegen können, können nachhaltige Wettbewerbsvorteile in Premium-Marktsegmenten sichern. Dieses regulatorische Fachwissen unterstützt nicht nur Premium-Preisstrategien, sondern fördert auch eine stärkere Markentreue, da Verbraucher zunehmend Transparenz und Wirksamkeit fordern. Insgesamt prägen strategische Innovation, technologische Fortschritte und regulatorisches Geschick eine dynamische und wettbewerbsfähige Landschaft auf dem Markt für Funktionsgetränke im asiatisch pazifischen Raum.

Branchenführer im Markt für Funktionsgetränke im asiatisch pazifischen Raum

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Suntory Holdings Limited

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Russ Energy, gegründet von Herrn Stuart, trat in 7-Eleven-Filialen in ganz Australien ein und bietet zwei Geschmacksrichtungen an: Original und Icy Twist.

- Juni 2025: Amul, die Leitmarke der Gujarat Cooperative Milk Marketing Federation (GCMMF), hatte Amul Protein Water eingeführt und damit ein klares, laktosefreies Proteingetränk auf den Markt gebracht. Jede 500-ml-Portion dieses innovativen Produkts enthält 10 Gramm Molkenproteinisolat. Ohne zugesetzten Zucker, nur 40 Kalorien und essentielle Elektrolyte wie Natrium und Kalium wurde es entwickelt, um den Bedarf an Flüssigkeitszufuhr und Erholung nach dem Training zu decken.

- April 2024: Durex erweiterte sein Markenportfolio durch den Eintritt in den Getränkemarkt mit der Einführung eines neuen Energiegetränks in Malaysia. Das Getränk wurde in den Geschmacksrichtungen Rambutan, Drachenfrucht und Kokosnuss eingeführt.

Umfang des Berichts über den Markt für Funktionsgetränke im asiatisch pazifischen Raum

Ein Funktionsgetränk ist ein konventionelles flüssiges Lebensmittel, das vermarktet wird, um bestimmte Produktzutaten oder angebliche Gesundheitsvorteile hervorzuheben. Der Markt für Funktionsgetränke im asiatisch pazifischen Raum ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Energiegetränke, angereicherte Säfte, Sportgetränke, Milch- und Milchalternativgetränke und andere Produkttypen unterteilt. Auf Basis der Vertriebskanäle ist der Markt in Supermärkte und Hypermärkte, Apotheken und Drogerien, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Der Bericht umfasst auch eine geografische Aufschlüsselung von China, Indien, Japan, Australien und dem Rest des asiatisch pazifischen Raums. Für jedes Segment wurden die Marktgröße und -prognose auf Basis des Wertes (in Millionen USD) erstellt.

| Sportgetränke |

| Energiegetränke |

| Angereicherter Saft |

| Milch- und Milchalternativgetränk |

| Funktions-/angereichertes Wasser |

| Andere Produkttypen |

| PET-/Glasflaschen |

| Dosen |

| Tetra Pak |

| Sonstige |

| On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte |

| Apotheken und Gesundheitsläden | |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle |

| China |

| Japan |

| Indien |

| Australien |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Rest des asiatisch pazifischen Raums |

| Nach Produkttyp | Sportgetränke | |

| Energiegetränke | ||

| Angereicherter Saft | ||

| Milch- und Milchalternativgetränk | ||

| Funktions-/angereichertes Wasser | ||

| Andere Produkttypen | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Dosen | ||

| Tetra Pak | ||

| Sonstige | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Supermärkte/Hypermärkte | |

| Apotheken und Gesundheitsläden | ||

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Rest des asiatisch pazifischen Raums | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Funktionsgetränke im asiatisch pazifischen Raum?

Die Marktgröße für Funktionsgetränke im asiatisch pazifischen Raum hat im Jahr 2026 einen Wert von 116,19 Milliarden USD.

Wie schnell wächst die Nachfrage nach Funktions- und angereichertem Wasser?

Für Funktions- und angereichertes Wasser wird zwischen 2026 und 2031 ein CAGR von 6,92 % prognostiziert, der schnellste unter den Produktkategorien.

Welcher Vertriebskanal wächst am schnellsten?

On-Trade-Veranstaltungsorte wie Cafés und Fitnessstudios sollen bis 2031 einen CAGR von 7,95 % erzielen, da der Erlebniskonsum sich erholt.

Warum gewinnen Aluminiumdosen Marktanteile bei Funktionsgetränken?

Dosen bieten eine hohe Recyclingfähigkeit und entsprechen den Nachhaltigkeitsprioritäten der Verbraucher, was einen CAGR von 7,22 % bei dosenverpackten Funktionsgetränken antreibt.

Seite zuletzt aktualisiert am: