Marktgröße und Marktanteil für Meeresinhaltsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

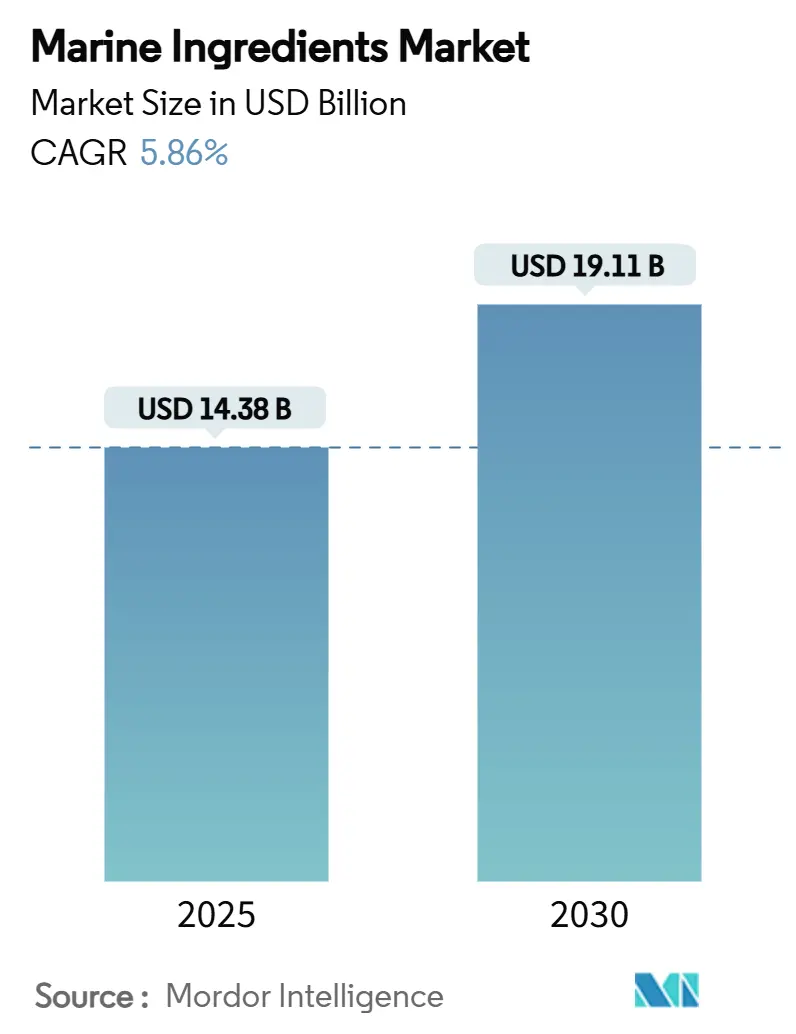

| Marktgröße (2025) | 14.38 Milliarden US-Dollar |

| Marktgröße (2030) | 19.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Meeresinhaltsstoffe von Mordor Intelligence

Die Marktgröße für Meeresinhaltsstoffe erreichte im Jahr 2025 einen Wert von 14,38 Milliarden USD und wird bis 2030 voraussichtlich 19,11 Milliarden USD erreichen, was einer CAGR von 5,86 % entspricht. Die wachsende Nachfrage nach nachhaltigem Aquakulturfutter, die rasche Einführung von aus Algen gewonnenen Omega-3-Ölen sowie regulatorischer Druck zugunsten hocheffizienter Formulierungen lenken den Markt für Meeresinhaltsstoffe in Richtung fortschrittlicher Technologien. Marktteilnehmer skalieren Präzisionsfermentationsplattformen zur Verwertung von Nebenprodukten und mindern damit die Rohstoffvolatilität, die mit Perus Sardellenfischerei verbunden ist. Investitionen in die großtechnische Algenkultur verringern die übermäßige Abhängigkeit von Wildfanglieferungen, während Zertifizierungsrahmen wie der ASC-Futterstandard begonnen haben, rückverfolgbare, umweltschonende Produkte zu belohnen. Die Wettbewerbsdifferenzierung hängt nun von vertikaler Integration, technologischer Innovation und verifizierten Nachhaltigkeitsnachweisen im Markt für Meeresinhaltsstoffe ab.

Wesentliche Erkenntnisse des Berichts

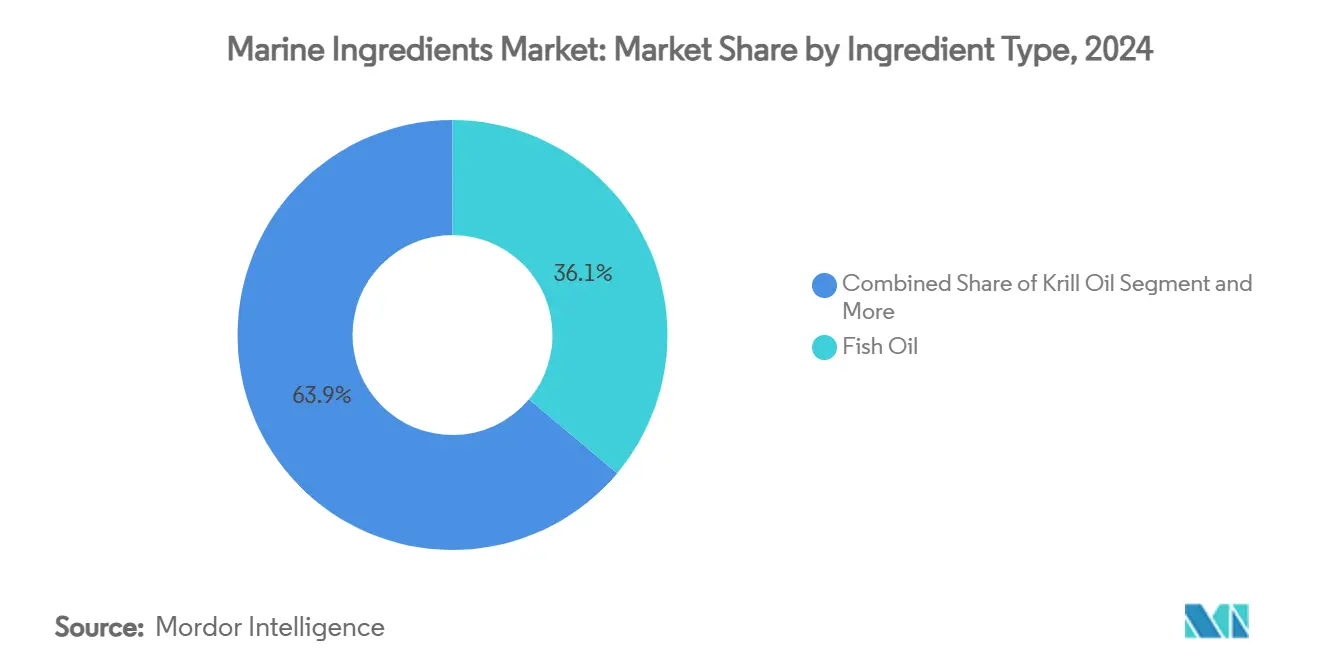

- Nach Inhaltsstofftyp führte Fischöl im Jahr 2024 mit einem Marktanteil von 36,48 % im Markt für Meeresinhaltsstoffe, während Algen-DHA/EPA-Öl mit einer CAGR von 10,80 % bis 2030 das stärkste Wachstum verzeichnete.

- Nach Quelle trug Fisch im Jahr 2024 mit 64,39 % zur Marktgröße für Meeresinhaltsstoffe bei, während Mikroalgen mit einer CAGR von 9,40 % das schnellste Wachstum in dieser Kategorie verzeichneten.

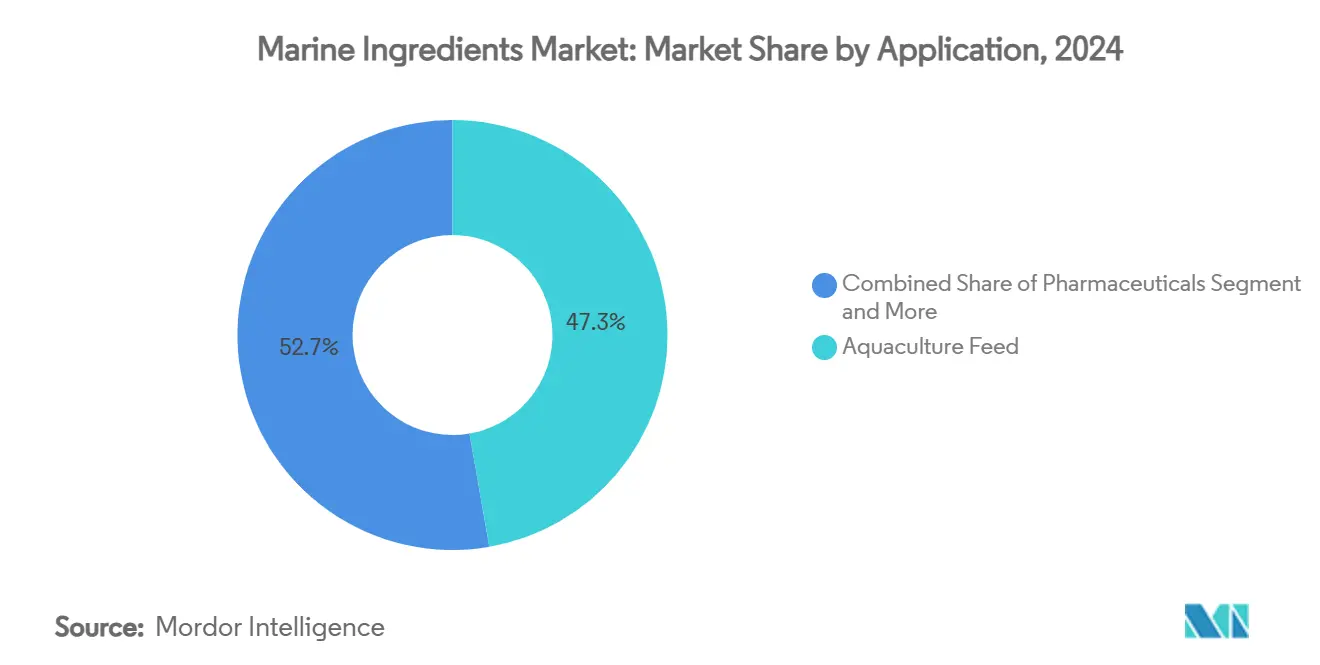

- Nach Anwendung hielt Aquakulturfutter im Jahr 2024 einen Marktanteil von 47,74 % im Markt für Meeresinhaltsstoffe; Nahrungsergänzungsmittel wuchsen mit einer CAGR von 8,60 % und übertrafen damit andere Anwendungen.

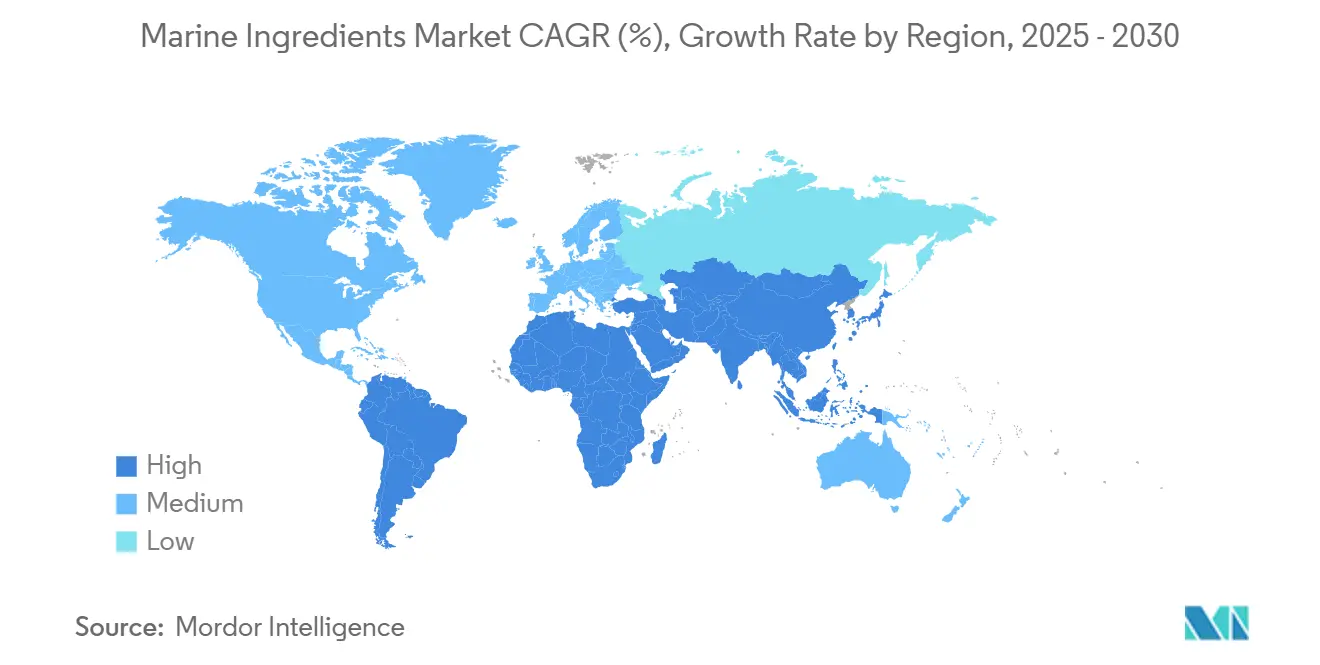

- Nach Geografie entfiel im Jahr 2024 auf Asien-Pazifik ein Anteil von 45,38 % am Markt für Meeresinhaltsstoffe, während die Region Naher Osten & Afrika mit einer CAGR von 6,92 % bis 2030 das stärkste Wachstum verzeichnete.

Globale Trends und Erkenntnisse im Markt für Meeresinhaltsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Aquakulturfutter | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und aufstrebenden Märkten im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Omega-3-Nahrungsergänzungsmittel | +1.2% | Nordamerika und EU als Hauptmärkte, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau großtechnischer Algenkulturkapazitäten | +0.9% | Global, mit früher kommerzieller Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Verbesserung der Futterverwertungseffizienz | +0.7% | EU und Nordamerika führend, mit Ausstrahlungseffekten auf exportorientierte Produzenten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verwertung von Nebenprodukten durch Präzisionsfermentation | +0.5% | Innovationszentren in Nordamerika und EU, mit Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Enzymatische Hydrolyse zur Erschließung hochwertiger Peptide | +0.4% | Global, mit Konzentration von Forschung und Entwicklung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Aquakulturfutter

Die globale Aquakulturproduktion verzeichnet eine gesteigerte Produktion[1]„Globale Aquakultur wächst stark, Produktion übertrifft Wildfischerei, wie der UN-FAO-SOFIA-Bericht 2024 zeigt', Juni 2024, https://www.seafoodsource.com/news/supply-trade/global-aquaculture-surging-with-production-surpassing-wild-catch-fisheries-2024-un-fao-sofia-report-finds, was eine beispiellose Nachfrage nach hochwertigen Meeresinhaltsstoffen erzeugt, die Futterverwertungsquoten und den Gesundheitszustand der Fische optimieren. Die Expansion des Sektors spiegelt veränderte Proteinverbrauchsmuster wider, insbesondere in Schwellenländern, in denen die Aquakultur erschwingliche tierische Proteinalternativen zur traditionellen Viehzucht bietet. Futter macht über 50 % der Aquakulturproduktionskosten aus[2]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen. „Auswirkungen des El Niño auf die marine Fischerei und Aquakultur.” 12. November 2021. https://openknowledge.fao.org/server/api/core/bitstreams/66538eba-9c85-4504-8438-c1cf0a0a3903/content/sofia/2024/impacts-marine-fisheries-aquaculture.html, was den Fokus auf Inhaltsstoffeffizienz und Nährstoffdichte zur Aufrechterhaltung der wirtschaftlichen Tragfähigkeit verstärkt. Fortschrittliche Meeresinhaltsstoffe ermöglichen es Produzenten, die Abhängigkeit von Fischmehl zu reduzieren und gleichzeitig die Wachstumsleistung aufrechtzuerhalten, was sowohl Kostendruck als auch Nachhaltigkeitsbedenken adressiert. Die Integration von Präzisionsernährungsansätzen ermöglicht es Formulierern, Inhaltsstoffkombinationen für artspezifische Anforderungen zu optimieren und sowohl wirtschaftliche Erträge als auch Umweltergebnisse zu verbessern.

Wachsendes Verbraucherbewusstsein für Omega-3-Nahrungsergänzungsmittel

Im Jahr 2024 hat das gestiegene Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 die Nachfrage nach Nahrungsergänzungsmitteln erhöht, wobei die Globale Organisation für EPA- und DHA-Omega-3-Fettsäuren einen Volumenzuwachs im Jahresvergleich verzeichnete, selbst inmitten von Versorgungsherausforderungen. Klinische Studien haben nicht nur die kardiovaskulären, kognitiven und entzündungshemmenden Vorteile von Omega-3-Fettsäuren bestätigt, sondern auch deren Einsatz von traditionellen Fischölkapseln auf funktionelle Lebensmittel, Getränke und Arzneimittel ausgeweitet. Wichtige Märkte, die regulatorische Zulassungen für gesundheitsbezogene Angaben erteilt haben, haben die Legitimität von Omega-3-Nahrungsergänzungsmitteln gestärkt. Gleichzeitig treibt eine wachsende vegetarische und vegane Bevölkerungsgruppe die Nachfrage nach aus Algen gewonnenen Omega-3-Alternativen an. Hochkonzentrierte EPA/DHA-Produkte erzielen Premiumpreise und bieten lukrative Möglichkeiten für Anbieter von Meeresinhaltsstoffen, die standardisierte und bioverfügbare Formulierungen anbieten können. Da entwickelte Regionen eine Marktsättigung erreichen, ist eine spürbare Verlagerung hin zu den Märkten in Asien-Pazifik und Lateinamerika zu beobachten, begünstigt durch steigende verfügbare Einkommen, die Premium-Gesundheitsprodukte bevorzugen.

Ausbau großtechnischer Algenkulturkapazitäten

Durch zunehmende technologische Durchbrüche produzieren Unternehmen wie DSM-Firmenich aus Mikroalgen marine Omega-3-Öle, die EPA/DHA-Verhältnisse erzielen, die mit traditionellem Fischöl vergleichbar sind. Innovationen bei Photobioreaktoren und optimierten Fermentationsprozessen haben nicht nur die Produktionskosten erheblich gesenkt, sondern auch konsistente Erträge sichergestellt. Infolgedessen sind Algenöle nun wirtschaftlich mit Premium-Fischölanwendungen vergleichbar. Corbions ehrgeiziger Algen-Fahrplan unterstreicht das Vertrauen der Branche in die Skalierbarkeit der Algenproduktion. Viele Kultivierungsanlagen nutzen mittlerweile erneuerbare Energien und Abfallstromsubstrate und stärken damit ihre Nachhaltigkeitsnachweise. Dieser Schritt kommt sowohl bei umweltbewussten Verbrauchern als auch bei sich entwickelnden regulatorischen Rahmenbedingungen gut an. Darüber hinaus bedeutet die Anpassungsfähigkeit der Technologie, dass die Produktion in der Nähe von Verbrauchszentren stattfinden kann, was Transportkosten senkt und Lieferkettenrisiken mindert – ein erheblicher Vorteil gegenüber der traditionellen marinen Ernte.

Regulatorischer Druck zur Verbesserung der Futterverwertungseffizienz

Hocheffiziente Meeresinhaltsstoffe, die die Nährstoffnutzung optimieren und Umweltauswirkungen verringern, werden aufgrund der Futterzertifizierungsanforderungen des Aquaculture Stewardship Council (ASC) schneller eingeführt. BioMar hat als erstes Unternehmen im Vereinigten Königreich die ASC-Futterzertifizierung erhalten[3]BioMar. „BioMar erhält erste ASC-Futterzertifizierung im Vereinigten Königreich.” 22. Oktober 2024. https://www.biomar.com/insights/insights-hub/biomar-achieves-uks-first-asc-feed-certification, was das Engagement der Branche für sich weiterentwickelnde Nachhaltigkeitsmaßstäbe unterstreicht. Da regulatorische Rahmenbedingungen die Aquakulturlizenzierung zunehmend an Futterverwertungsmetriken knüpfen, erlangen Produzenten, die fortschrittliche Meeresinhaltsstoffe zur Verbesserung der Futterverwertungsquoten einsetzen, einen Wettbewerbsvorteil. Die Blaue-Wachstums-Strategie der Europäischen Union, die nachhaltige Aquakultur fördert, treibt Investitionen in innovative Futterformulierungen voran, die die Abhängigkeit von marinen Ressourcen verringern. Während Zertifizierungssysteme konforme Produzenten mit Marktzugangsprämien belohnen, fördern sie auch die Einführung leistungsstarker Meeresinhaltsstoffe, selbst wenn diese mit höheren Anfangskosten verbunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffversorgung (z. B. El-Niño-Ereignisse) | -1.1% | Global, mit primären Auswirkungen auf von Peru abhängige Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Strengere Nachhaltigkeitszertifizierungen und Fangquoten | -0.8% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Einzellerprotein-Alternativen | -0.6% | Zunächst in entwickelten Märkten, dann global expandierend | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Schwermetall- und Mikroplastikverschmutzung | -0.4% | Global, mit erhöhter Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffversorgung

Perus Sardellenfischerei, die über 70 % der weltweiten Omega-3-Rohstoffe liefert, wird häufig durch El-Niño-Klimaereignisse gestört. Diese Störungen können bei schweren Episoden zu einem Rückgang der Fänge um 50–80 % führen. Das El-Niño-Ereignis 2023 hatte erhebliche Auswirkungen auf die Fischpopulationen, was zu verkürzten Fangsaisons und steigenden Rohstoffpreisen führte, die sich durch die globalen Lieferketten fortpflanzten. Eine solche Klimavariabilität stellt Verarbeiter und Formulierer vor Herausforderungen im Bestandsmanagement. Infolgedessen sind Unternehmen gezwungen, entweder größere Sicherheitsbestände zu halten oder alternative Beschaffungsstrategien zu erkunden. Die Konzentration der Omega-3-Produktion in einer einzigen geografischen Region erhöht die Versorgungsrisiken, insbesondere angesichts der zunehmenden Häufigkeit und Intensität von El-Niño-Ereignissen infolge des Klimawandels. Nach erheblichen Klimastörungen kann die Erholung 2–3 Jahre dauern, was zu anhaltender Marktvolatilität führt. Diese Volatilität beeinträchtigt die Preisstabilität und langfristige Lieferverträge entlang der Wertschöpfungskette für Meeresinhaltsstoffe.

Strengere Nachhaltigkeitszertifizierungen und Fangquoten

Organisationen wie Marin Trust verschärfen die Zertifizierungsanforderungen für Meeresinhaltsstoffe und führen strenge Rückverfolgbarkeits- und Nachhaltigkeitsstandards ein. Diese erhöhten Standards treiben die Compliance-Kosten in die Höhe und erschweren den Betrieb. Die Benchmark-Bewertung des Aquatic Life Institute aus dem Jahr 2024 zeigt, dass Aquakulturzertifizierungssysteme im Wandel begriffen sind und ständige Anpassungen bei Beschaffungs- und Verarbeitungspraktiken erfordern. In wichtigen Regionen schränken Reduzierungen der Fischfangquoten die Verfügbarkeit von Rohstoffen ein. Gleichzeitig belasten steigende Zertifizierungsprämien die Margen entlang der Lieferkette. Kleinere Produzenten kämpfen mit höheren Zertifizierungsbelastungen, eine Herausforderung, die den Weg für eine Marktkonsolidierung ebnen könnte, von der größere, vertikal integrierte Betriebe profitieren würden. Das Aufkommen mehrerer konkurrierender Zertifizierungssysteme fragmentiert nicht nur den Markt, sondern trübt auch das Verständnis der Verbraucher. Unterdessen sind Bemühungen zur Harmonisierung der Vorschriften in wichtigen Märkten noch im Gange.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Dominanz von Fischöl durch Algeninnovation herausgefordert

Im Jahr 2024 sichert sich Fischöl mit einem Marktanteil von 36,48 % eine beherrschende Stellung, gestützt durch etablierte Lieferketten, Kostenvorteile und nachgewiesene Wirksamkeit in verschiedenen Anwendungen. Das Segment profitiert von einem Aufschwung in Perus Sardellenfischerei, wobei die Fänge 2024 aufgrund günstiger ozeanografischer Bedingungen 4,8 Millionen Tonnen überstiegen. Die traditionelle Fischölverarbeitung, die von Skaleneffekten profitiert, bietet wettbewerbsfähige Preise, insbesondere bei Massenanwendungen wie Aquakulturfutter, wo Kostensensitivität entscheidend ist. Der weltweit anerkannte regulatorische Status von Fischöl umgeht Zulassungshürden, mit denen alternative Quellen konfrontiert sind. In Verbindung mit umfangreichen klinischen Forschungsergebnissen, die die gesundheitlichen Vorteile von Omega-3 bestätigen, fördert dies unerschütterliches Vertrauen bei Verbrauchern und Branchenakteuren. Von seiner grundlegenden Rolle in der Aquakultur bis hin zu seiner Premiumpositionierung bei Nahrungsergänzungsmitteln ermöglichen die Raffinierungsprozesse von Fischöl maßgeschneiderte EPA/DHA-Verhältnisse zur Erfüllung spezifischer Anforderungen.

Algen-DHA/EPA-Öl befindet sich auf einem rasanten Aufstieg und verzeichnet eine prognostizierte CAGR von 10,80 % bis 2030. Dieser Aufschwung wird durch den Drang nach Nachhaltigkeit und technologische Fortschritte angetrieben, die den Weg für eine großtechnische Produktion ebnen. Insbesondere haben Unternehmen wie DSM-Firmenich die Lücke geschlossen und Algenprodukte entwickelt, die die EPA/DHA-Verhältnisse von traditionellem Fischöl replizieren und damit eine erhebliche Markteintrittsbarriere überwunden. Innovationen bei Photobioreaktoren und optimierten Fermentationsprozessen haben die Produktionskosten gesenkt und die Ertragskonsistenz verbessert. Infolgedessen behaupten sich Algenöle nun in Premiummärkten, wo Nachhaltigkeit häufig einen Preisaufschlag erzielt. Das Segment wird zusätzlich durch eine wachsende Welle vegetarischer und veganer Verbraucher gestützt, die nach marinen Nährstoffen ohne tierischen Ursprung suchen. Regulatorische Zulassungen für den Status als neuartiges Lebensmittel in wichtigen Märkten unterstreichen das kommerzielle Potenzial des Segments. Corbions ehrgeiziger Algen-Fahrplan, der bis 2028 einen Umsatz von 200 Millionen EUR anstrebt, unterstreicht das Vertrauen der Branche in eine skalierbare Algenproduktion. Bemerkenswert ist, dass Kultivierungsanlagen zunehmend erneuerbare Energien nutzen und damit ihre Nachhaltigkeitsnachweise stärken.

Nach Quelle: Abhängigkeit von Fisch treibt Mikroalgeninnovation voran

Im Jahr 2024 beherrschen Fischquellen mit einem Anteil von 64,39 % den Markt für Meeresinhaltsstoffe und profitieren von einer gut etablierten Verarbeitungsinfrastruktur, robusten Lieferkettenverbindungen und Kosteneffizienz bei Massenanwendungen. Dieses Segment umfasst eine breite Palette von Arten, von Perus Sardellenfischerei, einem wichtigen Lieferanten von Omega-3-Rohstoffen, bis hin zu verschiedenen Nebenprodukten der Verarbeitung von Fischen und Schalentieren, die zu Kollagen, Proteinhydrolysaten und spezialisierten bioaktiven Verbindungen verarbeitet werden. Die traditionelle Fischbeschaffung nutzt fortschrittliche Extraktions- und Reinigungstechnologien, um die Ausbeute zu maximieren und Abfall zu minimieren. Strategien der vertikalen Integration ermöglichen es Verarbeitern, aus einem einzigen Rohstoffeinsatz mehrere Produktströme zu erschließen. Die Globale Organisation für EPA- und DHA-Omega-3-Fettsäuren hebt die Widerstandsfähigkeit von aus Fisch gewonnenen Inhaltsstoffen in der Lieferkette hervor, selbst inmitten periodischer Störungen. Sie führt diese Stabilität auf effektives Bestandsmanagement und diversifizierte Beschaffungsstrategien zurück, die klimabedingten Schwankungen entgegenwirken. Innovationen in der Verarbeitung, wie enzymatische Hydrolyse und überkritische Extraktion, haben hochwertige Verbindungen aus bisher vernachlässigten Fischnebenprodukten erschlossen und damit die Ressourcennutzung und wirtschaftliche Erträge verbessert.

Mikroalgen, mit einer prognostizierten CAGR von 9,40 % bis 2030, entwickeln sich zum am schnellsten wachsenden Quellsegment. Dieses Wachstum wird durch technologische Fortschritte angetrieben, die eine konsistente, ganzjährige Produktion ermöglichen, unbeeinträchtigt von saisonalen oder klimatischen Veränderungen. Im kommerziellen Maßstab gedeiht die Mikroalgenkultur in kontrollierten Umgebungen, in denen Wachstumsbedingungen, Nährstoffmischungen und Erntezeitpunkte fein abgestimmt werden. Dieser Ansatz steigert die Konzentrationen der Zielverbindungen und gewährleistet Produktkonsistenz. Einer der herausragenden Vorteile von Mikroalgen ist ihre geografische Flexibilität, die eine Produktion in der Nähe von Verbrauchszentren ermöglicht, Transportkosten senkt und Lieferkettenrisiken mindert. Im Gegensatz dazu ist die traditionelle marine Ernte oft auf bestimmte ozeanische Regionen beschränkt. Forschungsergebnisse belegen, dass Mikroalgen mit traditionellen marinen Quellen bei der Produktion von Omega-3-Fettsäuren, Proteinen und bioaktiven Verbindungen mithalten können. Darüber hinaus umgehen sie Kontaminationsrisiken, die mit aus dem Ozean gewonnenen Materialien verbunden sind. Modernste Fermentationstechnologien verstärken diesen Vorteil und ermöglichen die präzise Produktion spezifischer Verbindungen mit überlegener Reinheit und Wirksamkeit. Diese Fähigkeit passt perfekt zur Nachfrage des Pharma- und Nutrazeutiksektors nach standardisierten Inhaltsstoffen – eine Konsistenz, die bei traditionellen marinen Quellen oft schwer zu erreichen ist.

Nach Anwendung: Führungsposition von Aquakulturfutter bei gleichzeitigem Wachstum von Nahrungsergänzungsmitteln

Im Jahr 2024 dominieren Aquakulturfutteranwendungen den Markt mit einem Anteil von 47,74 %, angetrieben durch einen globalen Anstieg der Aquakulturproduktion und den Fokus auf die Optimierung der Futterverwertungseffizienz für wirtschaftliche Nachhaltigkeit. Als am schnellsten wachsender Sektor in der Lebensmittelproduktion erreicht die globale Aquakulturproduktion im Jahr 2024 90,4 Millionen Tonnen, wobei Asien 84 % dieses Volumens ausmacht. Meeresinhaltsstoffe verbessern die Futterverwertungsquoten, stärken die Fischgesundheit und steigern die Produktqualität. Da Futter 60–70 % der Aquakulturproduktionskosten ausmacht, liegt ein verstärkter Fokus auf der Inhaltsstoffeffizienz. Fortschrittliche Meeresinhaltsstoffe ermöglichen es Produzenten, die Abhängigkeit von Fischmehl zu reduzieren, ohne das Wachstum zu beeinträchtigen, und adressieren damit wirtschaftlichen Druck und Nachhaltigkeitsprobleme, während sich die Wildfischfänge stabilisieren. Präzisionsernährung ermöglicht es Formulierern, Inhaltsstoffmischungen auf artspezifische Bedürfnisse zuzuschneiden, finanzielle Erträge und Umweltvorteile zu steigern und gleichzeitig strengeren Nachhaltigkeitszertifizierungen zu entsprechen.

Nahrungsergänzungsmittel sind das am schnellsten wachsende Segment mit einer CAGR von 8,60 % bis 2030. Dieses Wachstum resultiert aus dem wachsenden Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 und der Ausweitung der Anwendungen über Fischölkapseln hinaus. Im Jahr 2024 verzeichnete die Globale Organisation für EPA- und DHA-Omega-3-Fettsäuren einen Volumenzuwachs von 1,4 % im Jahresvergleich, was eine robuste Nachfrage trotz Versorgungsherausforderungen unterstreicht. Klinische Forschungsergebnisse, die die kardiovaskulären, kognitiven und entzündungshemmenden Vorteile von Omega-3-Fettsäuren bestätigen, haben deren Einsatz auf funktionelle Lebensmittel, Getränke und Arzneimittel ausgeweitet. Regulatorische Zulassungen für gesundheitsbezogene Angaben in wichtigen Märkten stärken die Legitimität der Nahrungsergänzung. Hochkonzentrierte EPA/DHA-Produkte erzielen Premiumpreise und schaffen Möglichkeiten für Anbieter, die standardisierte, bioverfügbare Formulierungen nach pharmazeutischen Qualitätsstandards liefern. Da entwickelte Regionen reifen, weiten Anbieter ihre Aktivitäten auf Asien-Pazifik und Lateinamerika aus, wo steigende verfügbare Einkommen Premium-Gesundheitsprodukte begünstigen. Gleichzeitig treibt eine wachsende vegetarische und vegane Bevölkerung die Nachfrage nach aus Algen gewonnenen Alternativen mit vergleichbaren Nährwertvorteilen an.

Geografische Analyse

Im Jahr 2024 beherrscht Asien-Pazifik mit einem Marktanteil von 45,38 % den Markt und profitiert von seiner robusten Aquakulturinfrastruktur und dem einfachen Zugang zu Rohstoffen. Chinas Dominanz in der globalen Aquakultur, die über 60 % der weltweit gezüchteten Fische produziert, unterstreicht nicht nur seine Vorherrschaft, sondern treibt auch eine erhöhte Nachfrage nach Meeresinhaltsstoffen an. Ergänzend dazu befindet sich Indiens Aquakultur im Aufschwung, gestützt durch staatliche Maßnahmen wie reduzierte Zölle auf Garnelenfuttermittel. In Südostasien erleben Länder wie Vietnam, Indonesien und Thailand einen Aufschwung in der Aquakultur, angetrieben durch günstige Klimabedingungen und unterstützende Regierungspolitiken, was zu einem erhöhten Verbrauch von Meeresinhaltsstoffen führt.

Unterdessen ist der Nahe Osten & Afrika die Region, die es zu beobachten gilt, mit der schnellsten Wachstumsrate von einer bemerkenswerten CAGR von 6,92 %, die bis 2030 prognostiziert wird. Im Nahen Osten & Afrika wird das rasche Wachstum durch ehrgeizige Aquakulturinitiativen angetrieben. Insbesondere hat Saudi-Arabien ein Investitionsprogramm in Höhe von 4 Milliarden USD aufgelegt, das bis 2030 eine beeindruckende Jahresproduktion von 600.000 Tonnen anstrebt, mit Unterstützung globaler Futtermittelgiganten wie Cargill. Während die Aquakultur in Subsahara-Afrika expandiert, kämpft sie mit Problemen beim Futterzugang. Da die Infrastruktur jedoch reift und die lokale Futterproduktion zunimmt, wird das Potenzial der Region für erhebliches Wachstum deutlich.

Auf der anderen Seite des Atlantiks setzt sich Europa für Nachhaltigkeit bei Anwendungen von Meeresinhaltsstoffen ein. Unternehmen wie BioMar stehen an der Spitze und haben die erste ASC-Futterzertifizierung im Vereinigten Königreich erhalten und Futterformulierungen entwickelt, die die Abhängigkeit von marinen Ressourcen verringern. Nordamerika hingegen konzentriert seine Bemühungen auf Premiumanwendungen wie Nahrungsergänzungsmittel und funktionelle Lebensmittel. Hier treibt die Bereitschaft der Verbraucher, einen Aufpreis für nachhaltige, rückverfolgbare Inhaltsstoffe zu zahlen, das Marktwachstum voran. Die Region profitiert auch von technologischen Fortschritten bei der Algenkultur und Präzisionsfermentation, wobei Unternehmen Alternativen zu herkömmlichen aus Fisch gewonnenen Inhaltsstoffen entwickeln.

Wettbewerbslandschaft

Im Markt für Meeresinhaltsstoffe konkurrieren traditionelle Fischverarbeiter, Biotechnologieinnovatoren und vertikal integrierte Aquakulturunternehmen in einem fragmentierten Wettbewerb, obwohl der Markt Anzeichen einer moderaten Konzentration zeigt. Marktführer wie American Industrial Partners verkörpern einen Trend zur Konsolidierung, wie die Übernahme der Futtermittelsparte von Aker BioMarine für 590 Millionen USD zeigt. Die Wettbewerbsdifferenzierung hängt mehr von Nachhaltigkeitsnachweisen, technologischer Innovation und Lieferkettenresilienz ab als von traditionellem Kostenwettbewerb.

Es zeichnen sich drei unterschiedliche Wettbewerbsstrategien ab: Traditionelle Verarbeiter betonen operative Effizienz und Skalierung, Biotechnologieunternehmen entwickeln alternative Produktionsmethoden, und integrierte Akteure überwachen mehrere Stufen der Wertschöpfungskette. Es besteht ein wachsendes Interesse an spezialisierten Anwendungen, wie aus dem Meer gewonnenen Arzneimitteln, kosmetischen Inhaltsstoffen und landwirtschaftlichen Biostimulanzien. Diese Bereiche, mit ihrem technischen Fachwissen und regulatorischen Hürden, bieten Chancen in noch nicht erschlossenen Marktsegmenten.

Neue Marktteilnehmer, sogenannte aufstrebende Disruptoren, nutzen Präzisionsfermentation und synthetische Biologie, um marine Verbindungen herzustellen und dabei die Einschränkungen der traditionellen Ernte zu umgehen. Als Reaktion darauf gehen etablierte Akteure strategische Partnerschaften ein und erwerben Technologien. Das Rennen um Innovation wird durch einen Anstieg der Patentanmeldungen unterstrichen, insbesondere bei der Algenkultur und der Extraktion bioaktiver Verbindungen, was den Wunsch der Branche nach Schutz des geistigen Eigentums bei neuartigen Produktionsmethoden und Formulierungen hervorhebt.

Führende Unternehmen der Branche für Meeresinhaltsstoffe

Omega Protein Corporation

TASA

Corpesca S.A.

Aker BioMarine

Austevoll Seafood

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Thai Union investierte 30 Millionen USD in eine neue Fabrik zur Verarbeitung von marinem Kollagen in Thailand mit einer Jahreskapazität von 200 Tonnen, mit Fokus auf die Nutzung von Thunfischhaut für kosmetische und nutraceutische Anwendungen, was die kommerzielle Tragfähigkeit der Verwertung von Fischnebenprodukten demonstriert.

- April 2025: Marine Biologics führte KI-gestützte Meeresalgenverarbeitungstechnologien ein, um Herausforderungen durch Variabilität in der chemischen Zusammensetzung zu bewältigen und die Konsistenz bei Anwendungen als Inhaltsstoffe für funktionelle Lebensmittel zu verbessern.

- Juli 2024: American Industrial Partners schloss die Übernahme der Futtermittelsparte von Aker BioMarine, dem weltgrößten Krillerntebetrieb, für 590 Millionen USD ab, mit dem Ziel, maritime Expertise für verbessertes Wachstum im Aquakulturmarkt und Nachhaltigkeitsinitiativen zu nutzen.

Umfang des globalen Marktberichts für Meeresinhaltsstoffe

| Fischmehl |

| Fischöl |

| Krillöl |

| Algen-DHA/EPA-Öl |

| Marines Kollagen |

| Proteinhydrolysate und Peptide |

| Astaxanthin und andere marine Carotinoide |

| Sonstige |

| Fisch |

| Krill |

| Tintenfisch |

| Meeresalgen |

| Mikroalgen |

| Sonstige |

| Aquakulturfutter |

| Tierernährung und Heimtiernahrung |

| Nahrungsergänzungsmittel |

| Funktionelle Lebensmittel und Getränke |

| Arzneimittel |

| Kosmetik und Körperpflege |

| Düngemittel und landwirtschaftliche Biostimulanzien |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Russland | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Israel | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Inhaltsstofftyp | Fischmehl | |

| Fischöl | ||

| Krillöl | ||

| Algen-DHA/EPA-Öl | ||

| Marines Kollagen | ||

| Proteinhydrolysate und Peptide | ||

| Astaxanthin und andere marine Carotinoide | ||

| Sonstige | ||

| Nach Quelle | Fisch | |

| Krill | ||

| Tintenfisch | ||

| Meeresalgen | ||

| Mikroalgen | ||

| Sonstige | ||

| Nach Anwendung | Aquakulturfutter | |

| Tierernährung und Heimtiernahrung | ||

| Nahrungsergänzungsmittel | ||

| Funktionelle Lebensmittel und Getränke | ||

| Arzneimittel | ||

| Kosmetik und Körperpflege | ||

| Düngemittel und landwirtschaftliche Biostimulanzien | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Meeresinhaltsstoffe und wie schnell wächst er?

Der Markt für Meeresinhaltsstoffe wird im Jahr 2025 auf 14,38 Milliarden USD geschätzt und soll bis 2030 einen Wert von 19,11 Milliarden USD erreichen, mit einer CAGR von 5,86 %.

Welche Region führt die globale Nachfrage nach marinen Futtermittelinhaltsstoffen an?

Asien-Pazifik beherrscht mit 45,38 % die globale Nachfrage, gestützt durch Chinas großen Aquakulturfuttersektor und die expandierende Produktion in Indien und Südostasien.

Warum gewinnen Algen-Omega-3-Produkte bei Nahrungsergänzungsmarken an Bedeutung?

Großtechnische Durchbrüche bei Photobioreaktoren und Fermentation haben die Produktionskosten gesenkt und gleichzeitig die EPA/DHA-Verhältnisse von Fischöl erreicht, was vegane, rückverfolgbare Alternativen bietet.

Welche Zertifizierungstrends prägen Kaufentscheidungen bei Aquakulturfutter?

Der ASC-Futterstandard und die Rückverfolgbarkeitskriterien von Marin Trust belohnen Futterformulierungen mit verifizierten Nachhaltigkeitsnachweisen und hoher Nährstoffeffizienz und veranlassen Neuformulierungen entlang der Lieferketten.

Seite zuletzt aktualisiert am: