Marktgröße und Marktanteil für kommerziellen Seetang

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.36 Milliarden US-Dollar |

| Marktgröße (2031) | 32.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.08% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kommerziellen Seetang von Mordor Intelligence

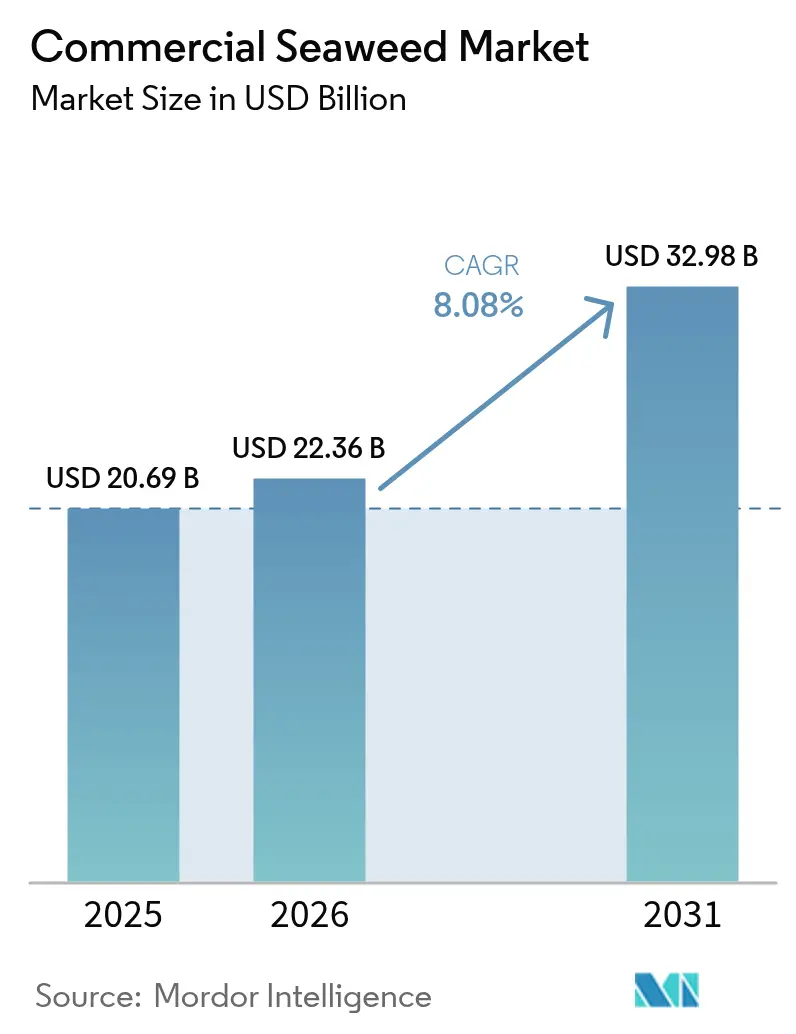

Die Marktgröße für Seetang wurde im Jahr 2025 auf 20,69 Milliarden USD geschätzt und soll von 22,36 Milliarden USD im Jahr 2026 auf 32,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,08 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach Seetang in den Bereichen Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft und Körperpflege aufgrund seines Nährwerts und seiner funktionellen Eigenschaften angetrieben. Die wachsende Verbraucherpräferenz für pflanzliche und nachhaltige Zutaten hat die Marktakzeptanz weltweit weiter beschleunigt. Darüber hinaus unterstützt die zunehmende Nutzung von aus Seetang gewonnenen Hydrokolloiden wie Agar, Carrageen und Alginat in verarbeiteten Lebensmitteln das Umsatzwachstum. Technologische Fortschritte bei der Kultivierung und Ernte von Seetang verbessern die Produktionseffizienz und die Versorgungskontinuität. Staatliche Initiativen zur Förderung nachhaltiger Aquakultur und der Nutzung mariner Ressourcen tragen ebenfalls zur Marktexpansion bei. Darüber hinaus wird erwartet, dass steigende Investitionen in auf Seetang basierende Bioprodukte und alternative Proteinquellen neue Wachstumschancen schaffen und den Marktausblick im gesamten Prognosezeitraum stärken.

Wichtigste Erkenntnisse des Berichts

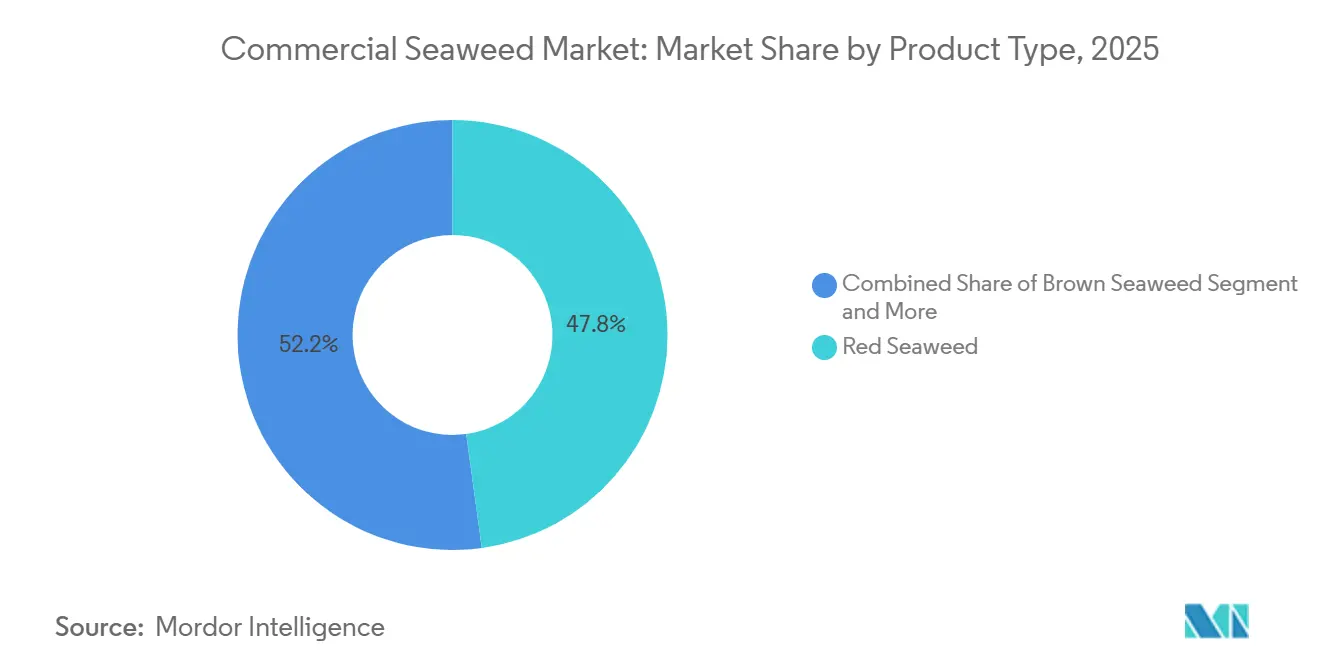

- Nach Produkttyp führten Rotalgen im Jahr 2025 mit einem Umsatzanteil von 47,82 %, während Braunalgen bis 2031 voraussichtlich mit einer CAGR von 9,87 % wachsen werden.

- Nach Geschmack entfielen im Jahr 2025 62,07 % des Umsatzes auf Naturformate, und aromatisierte Varianten entwickeln sich bis 2031 mit einer CAGR von 9,57 %.

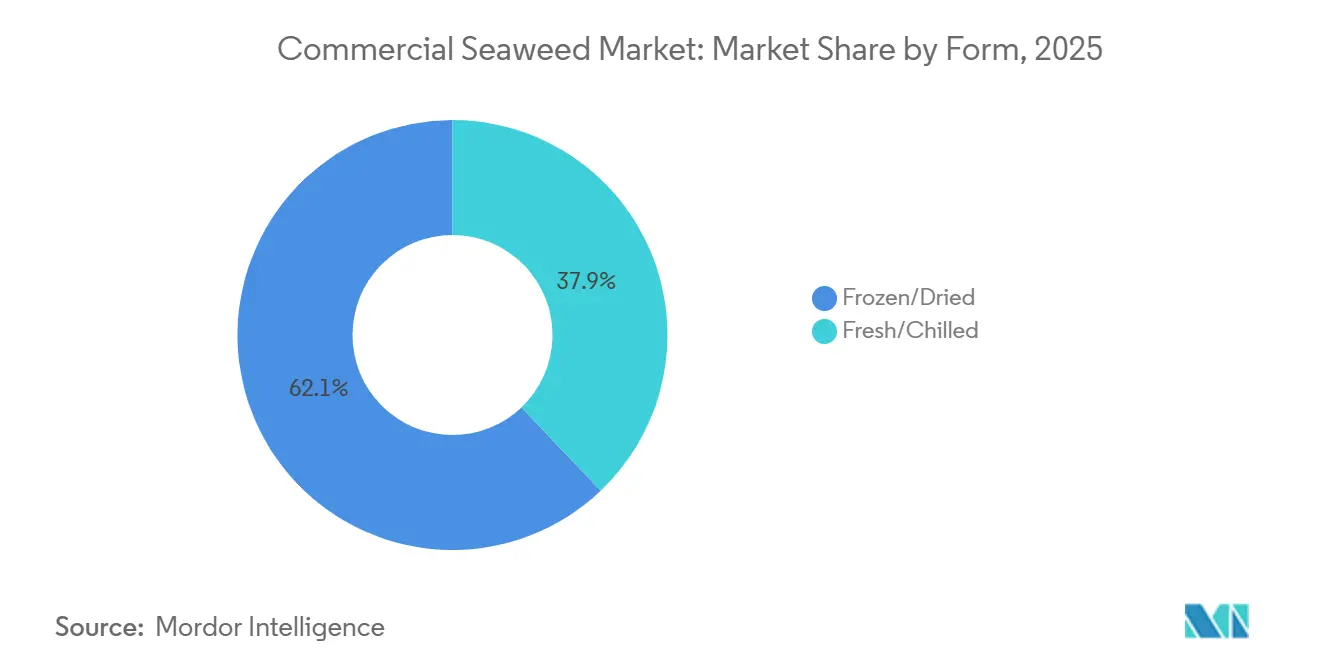

- Nach Form entfielen im Jahr 2025 42,11 % des Umsatzes auf gefrorene und getrocknete Produkte; frische und gekühlte Produkte sind die am schnellsten wachsende Form mit einer CAGR von 10,25 %.

- Nach Anbaumethode lieferte die Aquakultur im Jahr 2025 91,63 % des Volumens, während die Wildentnahme voraussichtlich mit einer CAGR von 9,13 % steigen wird.

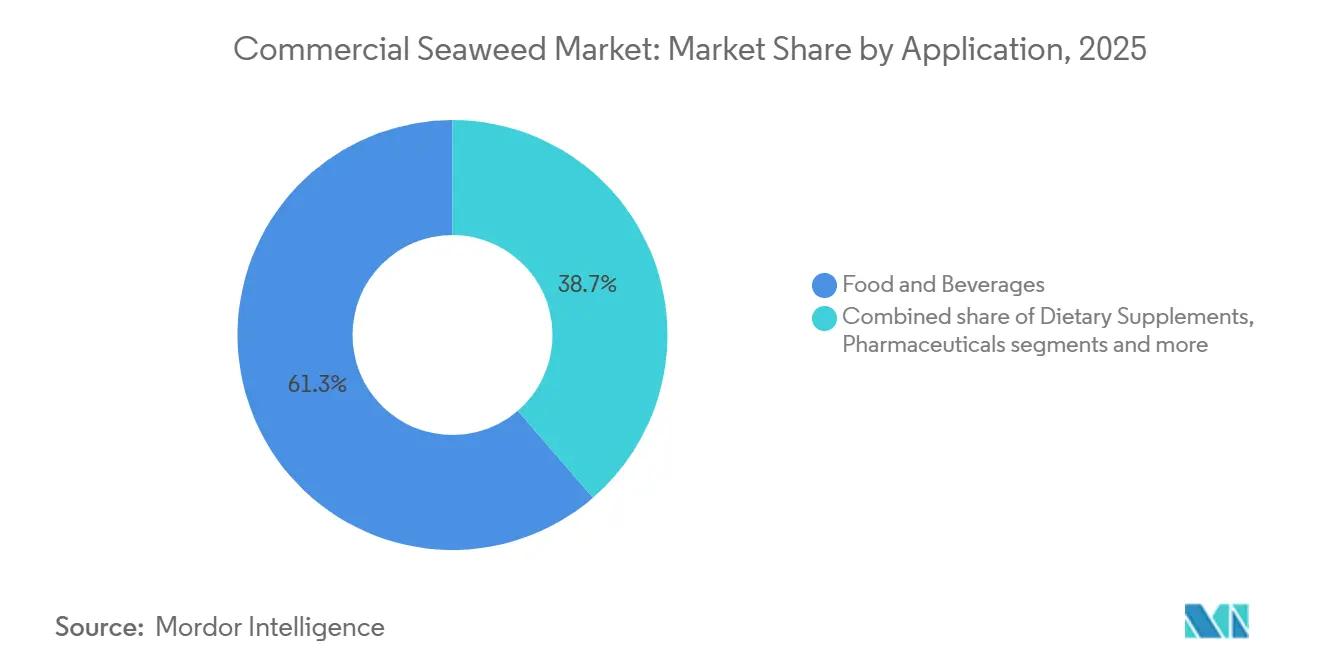

- Nach Anwendung dominierte der Bereich Lebensmittel und Getränke im Jahr 2025 mit 61,34 % des Umsatzes; Tierfutter und Heimtiernahrung verzeichnen das höchste prognostizierte Wachstum mit einer CAGR von 9,74 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 37,38 % am Marktwert, während Europa mit einer CAGR von 9,48 % die schnellste regionale Expansion verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für kommerziellen Seetang

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Seetang | +1.2% | Global, mit konzentrierter Akzeptanz in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Seetang in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmende Anwendungen in Kosmetik und Körperpflegeprodukten | +0.9% | Europa, Nordamerika, Premiumsegmente in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Ausweitung der Nutzung von Seetang in Tierfutter und Aquakultur | +1.8% | Global, angeführt von Europa, Nordamerika, Australien; Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤2 Jahre) |

| Staatliche Unterstützung für nachhaltige Aquakultur und Seetanganbau | +1.3% | Europa (EU-Blaue Bioökonomie), Asien-Pazifik (China, Indonesien, Südkorea), Nordamerika (NOAA-Förderungen) | Langfristig (≥4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Seetangkultivierung und -verarbeitung | +1.1% | Global, mit Innovationszentren in Norwegen, den Niederlanden, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für die gesundheitlichen Vorteile von Seetang

Das zunehmende Verbraucherbewusstsein für die ernährungsphysiologischen und funktionellen Vorteile von Seetang ist ein wesentlicher Treiber des Marktes für kommerziellen Seetang. Seetang ist bekannt für seinen Reichtum an Vitaminen, Mineralstoffen, Ballaststoffen und bioaktiven Verbindungen, die das Immunsystem, die Verdauung und die Herz-Kreislauf-Gesundheit unterstützen. Das wachsende Interesse an pflanzlichen, Clean-Label- und Superfood-Produkten hat eine stärkere Einbindung von Seetang in die tägliche Ernährung gefördert. Aufklärungskampagnen, Medienberichterstattung und gesundheitsorientierte Produktkennzeichnungen haben sein Image als natürliche und nachhaltige Zutat weiter gestärkt. Verbraucher suchen zunehmend nach funktionellen Lebensmitteln, die greifbare gesundheitliche Vorteile bieten, was die Nachfrage nach Seetang sowohl im Einzel- als auch im Gastronomiebereich antreibt. Dieses wachsende Gesundheitsbewusstsein motiviert Hersteller, mit neuen auf Seetang basierenden Produkten zu innovieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Zunehmende Nutzung von Seetang in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln

Die Nutzung von Seetang in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln nimmt rapide zu und unterstützt das Marktwachstum. Seetangextrakte wie Carrageen, Alginat und Fucoidan werden aufgrund ihrer gesundheitsfördernden Eigenschaften, einschließlich antioxidativer, entzündungshemmender und metabolischer Vorteile, weit verbreitet eingesetzt. Anwendungen im Bereich der Nahrungsergänzungsmittel, einschließlich Nahrungsergänzungsmittel und angereicherte Lebensmittel, treiben die hochwertige Nachfrage nach auf Seetang basierenden Zutaten an. Globale Marktdaten zeigen eine starke Akzeptanz sowohl im Lebensmittel- als auch im Gesundheitssektor, wobei neue Produkteinführungen Seetang konsequent als funktionelle Zutat integrieren. Der Trend zu pflanzlicher Ernährung, immunstärkenden Produkten und Clean-Label-Formulierungen treibt dieses Wachstum weiter an. Darüber hinaus stärkt die wissenschaftliche Forschung, die die bioaktiven und funktionellen Eigenschaften von Seetang bestätigt, seine Attraktivität bei Herstellern und Verbrauchern. Folglich entwickelt sich Seetang zu einer bevorzugten Zutat in der gesundheitsorientierten Produktentwicklung und trägt zur nachhaltigen Marktexpansion bei.

Technologische Fortschritte zur Verbesserung der Seetangkultivierung und -verarbeitung

Technologische Fortschritte treiben das Wachstum im Markt für kommerziellen Seetang voran, indem sie die Kultivierungseffizienz, die Verarbeitungsqualität und die allgemeine Zuverlässigkeit der Lieferkette verbessern. Innovationen wie verbesserte Langleinenanbau- und Offshore-Anbautechniken, automatisierte Erntesysteme sowie fortschrittliche Trocknungs- und Lagertechnologien haben den Ertrag gesteigert, Verluste reduziert und eine gleichbleibende Produktqualität sichergestellt. Regulatorische und Standardisierungsentwicklungen unterstützen ebenfalls die Marktexpansion; so veröffentlichte die Internationale Organisation für Normung im Jahr 2024 die ISO 24516, die Qualitätsmaßstäbe für getrocknete Seetangprodukte festlegt[1]Quelle: Internationale Organisation für Normung, "Ziele für nachhaltige Entwicklung", iso.org. Diese Standards helfen dabei, den internationalen Handel zu harmonisieren, Ablehnungsquoten bei Einfuhrkontrollen zu reduzieren und das Vertrauen globaler Käufer zu stärken. Darüber hinaus ermöglichen Fortschritte bei Extraktions- und Verarbeitungsmethoden die Herstellung hochwertiger Zutaten wie Carrageen, Alginat und Fucoidan für funktionelle Lebensmittel, Nahrungsergänzungsmittel und industrielle Anwendungen.

Staatliche Unterstützung für nachhaltige Aquakultur und Seetanganbau

Die staatliche Unterstützung für nachhaltige Aquakultur und Seetanganbau hat sich in den letzten Jahren erheblich verstärkt, insbesondere durch politisch gesteuerte Initiativen zur Förderung einer umweltverantwortlichen Meeresproduktion. Die Europäische Union hat die institutionelle Unterstützung für den Seetanganbau durch neue Projekte gestärkt, die im Rahmen des Europäischen Meeres-, Fischerei- und Aquakulturfonds (EMFAF) finanziert werden. Im Jahr 2025 wurden vier große Initiativen mit rund 5,7 Millionen EUR an Fördermitteln gestartet, um den nachhaltigen Algenanbau zu skalieren und regionale Innovationszentren in Spanien, Portugal, Irland und Italien zu etablieren[2]Quelle: Europäische Kommission, "Die Europäische Union startet vier neue Projekte zur Förderung des nachhaltigen Algenanbaus und blauer Innovationszentren", cinea.ec.europa.eu. Diese Initiativen konzentrieren sich auf die Weiterentwicklung regenerativer Ozeananbaumethoden, die Verbesserung von Kultivierungstechnologien und die Förderung der Zusammenarbeit zwischen Forschungseinrichtungen und Branchenakteuren. Die Finanzierung zielt auch darauf ab, die Kommerzialisierung zu beschleunigen und gleichzeitig ökologische Nachhaltigkeit und den Schutz der Artenvielfalt in Küstenregionen zu gewährleisten. Solche politischen Maßnahmen sind auf die umfassenderen Strategien der EU für die Blaue Wirtschaft und den Klimaschutz abgestimmt und erkennen den Seetanganbau als eine emissionsarme Aquakulturaktivität mit Kohlenstoffsequestrierungspotenzial an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale und geografische Einschränkungen, die die ganzjährige Produktion beeinträchtigen | -0.8% | Gemäßigte Zonen (Nordamerika, Nordeuropa, Teile des Asien-Pazifik-Raums) | Kurzfristig (≤2 Jahre) |

| Hohe Anfangsinvestitionen für die Infrastruktur des Seetanganbaus | -1.0% | Schwellenmärkte (Südamerika, Naher Osten, Afrika), kleine Marktteilnehmer weltweit | Mittelfristig (2–4 Jahre) |

| Schwankungen im Seetangertrag aufgrund von Umweltbedingungen | -0.7% | Global, mit akuten Auswirkungen in Regionen, die von marinen Hitzewellen und Ozeanversauerung betroffen sind | Kurzfristig (≤2 Jahre) |

| Hohe Kosten für Verarbeitungs- und Extraktionstechnologien | -0.9% | Global, mit besonderer Betroffenheit mittelgroßer Verarbeiter in Asien-Pazifik und Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale und geografische Einschränkungen, die die ganzjährige Produktion beeinträchtigen

Saisonale und geografische Einschränkungen stellen ein erhebliches Hemmnis für den Markt für kommerziellen Seetang dar, da die Produktion stark von bestimmten Küstenregionen mit geeigneter Wassertemperatur, Salzgehalt und Nährstoffbedingungen abhängt. Natürliche Wachstumszyklen und saisonale Schwankungen schränken die ganzjährige Ernte ein, was zu Angebotsschwankungen und Herausforderungen bei der Erfüllung einer gleichbleibenden Nachfrage führt. Regionen, die anfällig für extreme Wetterereignisse wie Stürme oder Temperaturanomalien sind, können Kultivierungs- und Erntepläne weiter stören. Geografische Einschränkungen begrenzen auch die Ausweitung von Großbetrieben auf Gebiete mit optimalen Meeresbedingungen, was die Importabhängigkeit in nicht produzierenden Regionen erhöht. Diese Einschränkungen können zu höheren Produktionskosten und Unsicherheiten in der Lieferkette führen, insbesondere für Hersteller, die eine kontinuierliche Rohstoffverfügbarkeit anstreben. Darüber hinaus beeinträchtigt die Variabilität der saisonalen Erträge die Qualitätskonsistenz, die für funktionelle Lebensmittel, Nahrungsergänzungsmittel und industrielle Anwendungen entscheidend ist.

Hohe Anfangsinvestitionen für die Infrastruktur des Seetanganbaus

Hohe Anfangsinvestitionsanforderungen stellen ein wesentliches Hemmnis für den Markt für kommerziellen Seetang dar, da die Einrichtung eines rentablen Seetanganbaubetriebs erhebliches Kapital für Infrastruktur, Ausrüstung und Kultivierungssysteme erfordert. In Regionen wie Chile stehen angehende Landwirte vor zusätzlichen finanziellen und regulatorischen Herausforderungen, darunter Genehmigungsfristen von 18 bis 24 Monaten und die Notwendigkeit, strenge Umweltverträglichkeitsprüfungen einzuhalten. Rechts- und Beratungsgebühren im Zusammenhang mit diesen Genehmigungen können 50.000 USD übersteigen, was die Vorabkostenbelastung erheblich erhöht[3]Quelle: Nationaler Fischerei- und Aquakulturdienst, "Fischereivorschriften", sernapesca.cl. Über die regulatorischen Ausgaben hinaus müssen Landwirte in Langleinenanbausysteme, Erntemaschinen und Verarbeitungsanlagen investieren, um eine gleichbleibende Qualität und einen gleichbleibenden Ertrag zu gewährleisten. Diese hohen Kapitalanforderungen können Kleinbetriebe oder neue Marktteilnehmer vom Markteintritt abschrecken. Darüber hinaus macht die lange Zeit bis zur Erzielung einer Kapitalrendite in Kombination mit ökologischen und betrieblichen Unsicherheiten den Seetanganbau zu einem kapitalintensiven Vorhaben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Braunalgen gewinnen durch Alginatnachfrage

Rotalgen hatten im Jahr 2025 mit 47,82 % den größten Umsatzanteil und etablierten sich als führendes Segment im Markt für kommerziellen Seetang. Ihre Dominanz ist in erster Linie auf die umfangreiche Nutzung in der Lebensmittelverarbeitung zurückzuführen, insbesondere für die Extraktion von Hydrokolloiden wie Agar und Carrageen, die als Stabilisierungs- und Verdickungsmittel weit verbreitet eingesetzt werden. Die starke Nachfrage aus der Lebensmittel- und Getränkeindustrie, insbesondere in Milchprodukten, Süßwaren und verarbeiteten Lebensmitteln, unterstützt weiterhin das Wachstum des Segments. Darüber hinaus profitieren Rotalgen von etablierten Anbaumethoden und einer stabilen Lieferkette in den wichtigsten Produktionsregionen. Die wachsende Verbraucherpräferenz für natürliche und pflanzliche Zutaten hat ihre Marktposition weiter gestärkt. Darüber hinaus stärkt ihre Anwendung in Pharmazeutika und Nahrungsergänzungsmitteln aufgrund bioaktiver Verbindungen und ernährungsphysiologischer Vorteile weiterhin ihren führenden Umsatzbeitrag.

Braunalgen werden voraussichtlich das am schnellsten wachsende Segment sein und sollen bis 2031 mit einer CAGR von 9,87 % wachsen. Das Wachstum dieses Segments wird durch die steigende Nachfrage nach Alginatextrakten angetrieben, die aufgrund ihrer funktionellen und bindenden Eigenschaften in Lebensmitteln, Kosmetika und medizinischen Anwendungen eingesetzt werden. Die zunehmende Nutzung von Braunalgen in landwirtschaftlichen Anwendungen, insbesondere als Biodünger und Bodenverbesserer, trägt ebenfalls zur beschleunigten Marktexpansion bei. Darüber hinaus eröffnet die wachsende Forschung zu ihrer potenziellen Nutzung in Biokraftstoffen, alternativen Proteinen und nachhaltigen Verpackungslösungen neue Wege zur Kommerzialisierung. Das Segment profitiert auch von erhöhten Investitionen in den großflächigen Seetanganbau und verbesserte Erntetechnologien.

Nach Geschmack: Umami-Innovation treibt das aromatisierte Segment an

Naturformate hatten im Jahr 2025 den größten Anteil am Markt für kommerziellen Seetang und machten 62,07 % des Gesamtumsatzes aus. Die Dominanz dieses Segments ist größtenteils auf seine weit verbreitete Nutzung als Rohstoff in der Lebensmittelverarbeitung, der Hydrokolloidextraktion und industriellen Anwendungen zurückzuführen. Natureller Seetang wird von Herstellern aufgrund seiner Vielseitigkeit und der einfachen Einbindung in verschiedene Endprodukte, einschließlich Suppen, Snacks, Gewürze und verarbeitete Lebensmittel, bevorzugt. Er dient auch als Grundzutat für die Herstellung von Agar, Carrageen und Alginat, die als Stabilisatoren und Geliermittel weit verbreitet eingesetzt werden. Darüber hinaus unterstützt der Masseneinkauf von nicht aromatisiertem Seetang durch Gastronomieunternehmen und Zutatenhersteller den Hochvolumenabsatz. Das Segment profitiert ferner von geringeren Verarbeitungsanforderungen im Vergleich zu aromatisierten Varianten, was es kosteneffizient und für die großtechnische industrielle Nutzung geeignet macht.

Aromatisierte Varianten werden voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 9,57 % wachsen. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach verzehrfertigen und wertgesteigerten Seetang-Snacks mit verbesserten Geschmacksprofilen angetrieben. Das wachsende Gesundheitsbewusstsein der Verbraucher hat das Interesse an praktischen, nährstoffreichen Snack-Alternativen geweckt und aromatisierte Seetangprodukte im Einzelhandel günstig positioniert. Hersteller führen innovative Aromen ein, die auf regionale Präferenzen zugeschnitten sind, und erweitern so ihre Verbraucherbasis. Die wachsende Verbreitung von aromatisiertem Seetang in Supermärkten, Online-Plattformen und spezialisierten Gesundheitsgeschäften unterstützt ebenfalls das Segmentwachstum. Darüber hinaus helfen Premiumisierungstrends und Markenstrategien aromatisierten Varianten, höhere Margen zu erzielen, was weiter zu ihrer beschleunigten Marktexpansion im Prognosezeitraum beiträgt.

Nach Form: Kühlkettenlogistik treibt das Frischsegment an

Gefrorene und getrocknete Produkte hatten im Jahr 2025 den größten Anteil am Markt für kommerziellen Seetang und machten 62,11 % des Gesamtumsatzes aus. Die starke Marktposition dieses Segments wird in erster Linie durch seine verlängerte Haltbarkeit, die einfache Lagerung und die Transportfreundlichkeit auf nationalen und internationalen Märkten angetrieben. Gefrorene und getrocknete Seetangprodukte werden aufgrund ihrer stabilen Qualität und ganzjährigen Verfügbarkeit in der Lebensmittelverarbeitung, der Gastronomie und der Zutatenfertigung weit verbreitet eingesetzt. Diese Formate helfen auch, Nachernteverluste zu reduzieren und gleichzeitig den Nährstoffgehalt zu erhalten, was sie bei Großabnehmern sehr beliebt macht. Darüber hinaus unterstützt die wachsende Nachfrage nach verpackten und exportfertigen Seetangprodukten weiterhin die Dominanz des Segments.

Frischer und gekühlter Seetang wird voraussichtlich das am schnellsten wachsende Segment sein und bis 2031 mit einer CAGR von 10,25 % wachsen. Die wachsende Verbraucherpräferenz für minimal verarbeitete und natürliche Lebensmittelprodukte ist ein wesentlicher Faktor, der das Wachstum in diesem Segment antreibt. Frischer und gekühlter Seetang gewinnt in Restaurants und Premium-Einzelhandelsgeschäften aufgrund seiner wahrgenommenen Frische, seines Geschmacks und seines höheren Nährwerts an Bedeutung. Die steigende Nachfrage nach authentischer asiatischer Küche und gesunden Mahlzeitenoptionen hat weiter zum wachsenden Konsum frischer Seetangprodukte beigetragen. Verbesserungen in der Kühlkettenlogistik und den Vertriebsnetzen ermöglichen auch eine breitere Verfügbarkeit von frischem und gekühltem Seetang über traditionelle Küstenmärkte hinaus.

Nach Anbaumethode: Dominanz der Aquakultur spiegelt Rückverfolgbarkeitsanforderungen wider

Die Aquakultur war im Jahr 2025 die dominierende Anbaumethode im Markt für kommerziellen Seetang und machte 91,63 % des Gesamtvolumens aus. Der hohe Anteil der Aquakultur ist in erster Linie auf ihre Fähigkeit zurückzuführen, eine gleichbleibende Versorgung, kontrollierte Qualität und skalierbare Produktion im Vergleich zur Wildentnahme zu gewährleisten. Der kommerzielle Seetanganbau ermöglicht es den Produzenten, die steigende globale Nachfrage zu decken und gleichzeitig die Abhängigkeit von saisonalen und umweltbedingten Schwankungen zu reduzieren. Fortschritte bei Anbautechniken, einschließlich Seilkultivierung und Offshore-Anbausystemen, haben die Ertragseffizienz und Kosteneffektivität weiter verbessert. Darüber hinaus haben staatliche Unterstützung und Investitionen in nachhaltige Aquakulturpraktiken den großflächigen Anbau in den wichtigsten Produktionsregionen gefördert. Die Zuverlässigkeit der Aquakultur bei der Unterstützung industrieller Anwendungen wie Lebensmittelverarbeitung, Hydrokolloidextraktion und Nahrungsergänzungsmittelproduktion stärkt weiterhin ihre führende Marktposition.

Die Wildentnahme hingegen wird voraussichtlich das am schnellsten wachsende Anbausegment sein und bis 2031 mit einer CAGR von 9,13 % wachsen. Das Wachstum in diesem Segment wird durch die steigende Nachfrage nach natürlich gewonnenem und minimal verarbeitetem Seetang angetrieben, insbesondere in Premium- und Spezialproduktekategorien. Wild geernteter Seetang wird oft als natürlicher und umweltverträglicher wahrgenommen, was gesundheitsbewusste und umweltbewusste Verbraucher anspricht. Das Segment profitiert auch von wachsendem Interesse an traditionellen Erntepraktiken und handwerklichen Lebensmittelprodukten. Darüber hinaus unterstützt die steigende Nachfrage aus Nischenmärkten wie Bio-Lebensmitteln und Spezialzutaten verstärkte Ernteaktivitäten.

Nach Anwendung: Methanminderung treibt den Anstieg im Tierfutterbereich an

Das Segment Lebensmittel und Getränke hatte im Jahr 2025 den größten Anteil am Markt für kommerziellen Seetang und trug 61,34 % zum Gesamtumsatz bei. Diese Dominanz wird in erster Linie durch die weit verbreitete Nutzung von Seetang als funktionelle und ernährungsphysiologische Zutat in einer Vielzahl von Lebensmittelanwendungen, einschließlich Snacks, Suppen, Salaten, Gewürzen und verarbeiteten Lebensmitteln, angetrieben. Aus Seetang gewonnene Hydrokolloide wie Agar, Carrageen und Alginat werden in der Lebensmittelverarbeitung als Stabilisatoren, Verdickungsmittel und Geliermittel weit verbreitet eingesetzt, was die Segmentnachfrage weiter stärkt. Die wachsende Verbraucherpräferenz für pflanzliche, Clean-Label- und nährstoffreiche Lebensmittelprodukte hat ebenfalls eine stärkere Einbindung von Seetang in die Mainstream-Ernährung unterstützt.

Tierfutter und Heimtiernahrung wird voraussichtlich das am schnellsten wachsende Anwendungssegment sein und bis 2031 eine CAGR von 9,74 % verzeichnen. Das Wachstum wird durch die zunehmende Anerkennung von Seetang als natürliche Quelle von Mineralstoffen, Vitaminen und bioaktiven Verbindungen angetrieben, die die Tiergesundheit und -ernährung unterstützen. Auf Seetang basierende Futterzusatzstoffe gewinnen aufgrund ihrer potenziellen Vorteile bei der Verbesserung der Verdauung, der Stärkung des Immunsystems und der Reduzierung von Methanemissionen in der Viehproduktion an Bedeutung. Die steigende Nachfrage nach Premium- und funktionellen Heimtiernahrungsprodukten trägt ebenfalls zur verstärkten Nutzung von Seetangzutaten in Heimtiernahrungsformulierungen bei. Darüber hinaus ermutigt das wachsende Bewusstsein für nachhaltige und alternative Futterressourcen Hersteller, meeresbasierte Zutaten in Futterprodukte zu integrieren.

Geografische Analyse

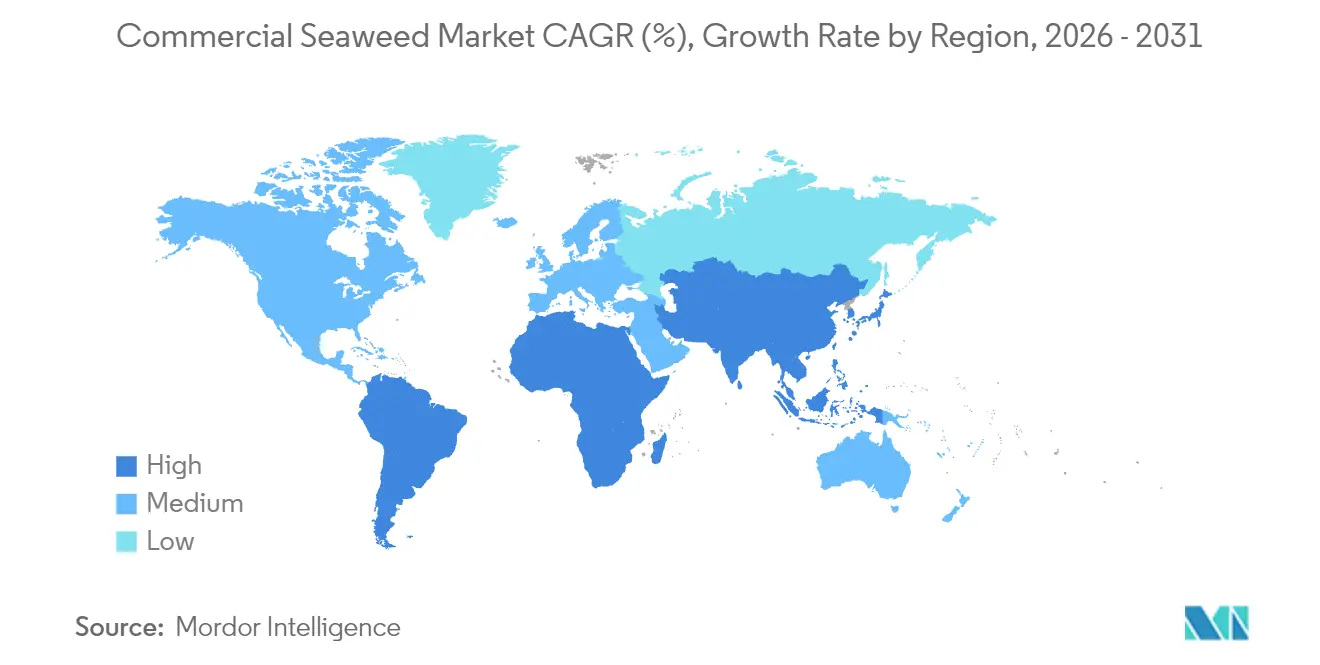

Im Jahr 2025 hält Asien-Pazifik einen Marktanteil von 37,38 % und profitiert von seiner etablierten Aquakulturinfrastruktur und traditionellen Konsumgewohnheiten. Die Region kämpft jedoch mit Herausforderungen wie den Folgen des Klimawandels und steigenden Produktionskosten. China steht an der Spitze und nutzt fortschrittliche Kultivierungstechnologien und integrierte Verarbeitung. Dennoch ist es nicht ohne Herausforderungen: Umweltvorschriften und steigende Arbeitskosten drücken die Gewinnmargen. Unterdessen erschließen sich Japan und Südkorea Nischen in Premium-Produktsegmenten. Ihr Fokus auf technologische Innovationen, wie automatisierte Ernte und wertgesteigerte Verarbeitung, stellt sicher, dass sie trotz erhöhter Produktionskosten einen Wettbewerbsvorteil behalten. Indonesien und die Philippinen genießen günstige Wachstumsbedingungen und staatliche Unterstützung, stehen aber vor Hürden wie Krankheitsausbrüchen und Qualitätskontrollproblemen, die ihre Exportambitionen behindern.

Europa befindet sich auf einem Wachstumskurs und verzeichnet bis 2031 eine CAGR von 9,48 %. Dieser Anstieg wird durch regulatorische Unterstützung für nachhaltige Verpackungen und pharmazeutische Fortschritte angetrieben, die auf die robuste Bioverarbeitungskompetenz des Kontinents zurückgreifen. Nordische Nationen führen Europas Kultivierungsinitiativen an. Island und Norwegen sind Pioniere bei Offshore-Anbausystemen, die auf anspruchsvolle Meeresumgebungen zugeschnitten sind. Im Gegensatz dazu treiben die Niederlande und Deutschland landbasierte Kultivierungsmethoden voran und gewährleisten ganzjährige Erträge. Die strengen Qualitäts- und Rückverfolgbarkeitsstandards des europäischen Marktes erfordern Premiumpreise und schaffen Markteintrittsbarrieren. Dennoch erzielen konforme Lieferanten lukrative Margen. Politische Entscheidungsträger erkennen auch die Rolle von Seetang bei der Kohlenstoffsequestrierung und integrieren ihn in umfassendere Strategien der Blauen Wirtschaft, was Europas Wachstumsnarrativ festigt.

Nordamerika macht Wellen, insbesondere in Spezialanwendungen und technologischen Innovationen. Die USA führen die Entwicklung an und investieren 25 Millionen USD in Offshore-Seetangbiomasse-Vorhaben und errichten hochmoderne Verarbeitungszentren in Maine und Alaska. Kanada setzt auf nachhaltige Ernte und schmiedet Partnerschaften mit indigenen Gemeinschaften. Unterdessen profitiert Mexiko von der strategischen Übernahme von Alamarsa durch Ocean Rainforest, die fortschrittliche Kultivierungsmethoden nach Lateinamerika bringt. Mit ausgedehnten Küstengebieten, die für den Anbau geeignet sind, und einem wachsenden Appetit auf natürliche Lebensmittelzutaten sieht der Wachstumshorizont Nordamerikas vielversprechend aus.

Notiz: Regionale Anteile aller einzelnen Regionen sind nach dem Kauf des Berichts verfügbar

Wettbewerbslandschaft

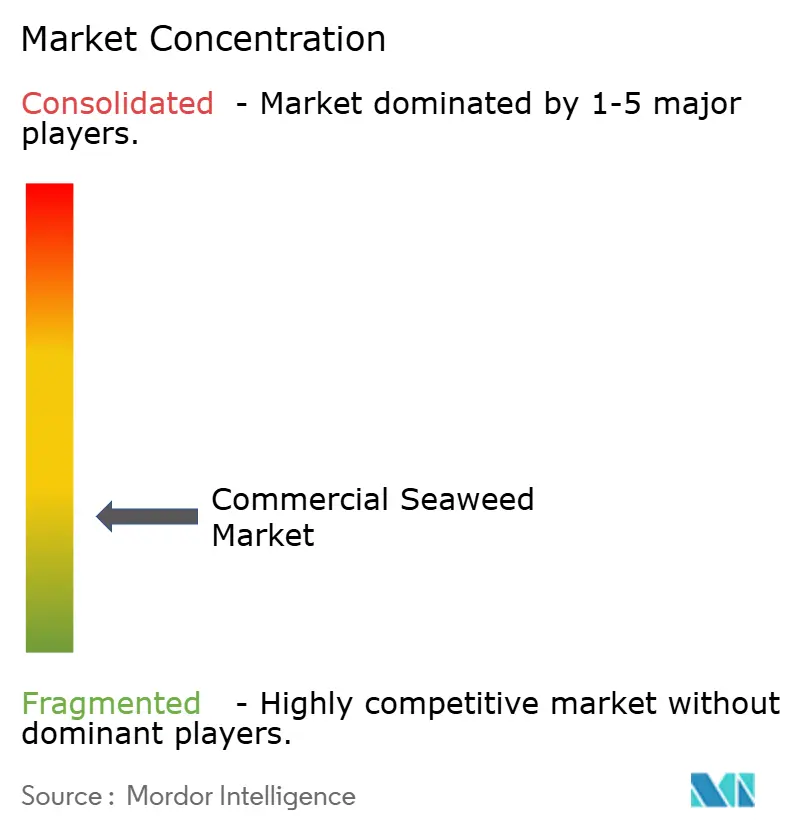

Der Markt für kommerziellen Seetang ist durch eine mäßig fragmentierte Wettbewerbslandschaft gekennzeichnet, mit zahlreichen regionalen und internationalen Akteuren, die in den Bereichen Kultivierung, Verarbeitung und Vertrieb tätig sind. Die Marktteilnehmer reichen von großen Aquakulturunternehmen bis hin zu kleinen und mittelgroßen Produzenten, die auf Nischen- oder Spezial-Seetangprodukte spezialisiert sind. Die Vielfalt der Anwendungen in den Bereichen Lebensmittel und Getränke, Pharmazeutika, Landwirtschaft und Körperpflege hat es mehreren Unternehmen ermöglicht, ohne einen einzigen dominanten Marktführer zu koexistieren. Regionale Produzenten, insbesondere im Asien-Pazifik-Raum, behaupten starke Positionen aufgrund etablierter Anbauinfrastruktur und günstiger Küstenbedingungen. Gleichzeitig treten neue Akteure in den Markt ein, indem sie sich auf wertgesteigerte Produkte und nachhaltige Produktionspraktiken konzentrieren. Diese Fragmentierung fördert kontinuierliche Innovation und Produktdifferenzierung unter den Wettbewerbern.

Der Wettbewerb innerhalb des Marktes wird weitgehend durch Produktqualität, Preisstrategien, Verarbeitungskapazitäten und den Zugang zu zuverlässigen Rohstoffquellen angetrieben. Unternehmen investieren in fortschrittliche Kultivierungstechnologien und Verarbeitungsmethoden, um den Ertrag zu steigern, die Konsistenz zu wahren und sich wandelnden regulatorischen Standards gerecht zu werden. Strategische Kooperationen, Partnerschaften und langfristige Liefervereinbarungen mit Lebensmittelherstellern und Zutatenzulieferern sind zu gängigen Ansätzen geworden, um die Marktpositionierung zu stärken. Darüber hinaus erweitern die Akteure zunehmend ihre Produktportfolios um biologische, Clean-Label- und funktionelle Seetangzutaten, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Darüber hinaus haben sich Nachhaltigkeit und ökologische Verantwortung als wichtige Wettbewerbsfaktoren herausgestellt, die die Marktlandschaft prägen. Unternehmen betonen umweltfreundliche Anbaumethoden, Rückverfolgbarkeit und verantwortungsvolle Erntepraktiken, um globale Nachhaltigkeitsziele und regulatorische Erwartungen zu erfüllen. Investitionen in Forschung und Entwicklung nehmen zu, da Unternehmen neue Anwendungen für Seetang in der Biotechnologie, bei Nahrungsergänzungsmitteln und in landwirtschaftlichen Lösungen erkunden. Kleinere Unternehmen gewinnen Marktsichtbarkeit, indem sie auf Premium- und Spezialitätensegmente abzielen, während größere Unternehmen Skaleneffekte nutzen, um ihre globale Präsenz zu stärken.

Marktführer im Bereich kommerzieller Seetang

Gelymar

Qingdao Bright Moon Seaweed Group

Cargill, Incorporated

CP Kelco Inc.

Acadian Seaplants Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Das Biotech-Startup Seadling eröffnete eine zweite Verarbeitungsanlage in Malaysia, um die Produktionskapazität für fermentierte, auf Seetang basierende funktionelle Zutaten für die Human- und Heimtierernährung zu erweitern. Die Expansion folgte auf eine Seed-Finanzierungsrunde und zielt darauf ab, die Fähigkeit des Unternehmens zur Skalierung der Herstellung von wertgesteigerten Seetangzutaten zu stärken. Die neue Anlage erhöht die Verarbeitungskapazität und unterstützt die wachsende globale Nachfrage nach funktionellen meeresbasierten Zutaten.

- August 2025: BPH Global sicherte sich eine Handelsfinanzierung zur Erweiterung seiner Seetangoperationen in Indonesien, einschließlich der Entwicklung von Verarbeitungskapazitäten in einer neuen Lagereinrichtung in Makassar, Süd-Sulawesi. Die Expansion zielt darauf ab, das Beschaffungsvolumen zu erhöhen, die Unabhängigkeit der Lieferkette zu stärken und das Exportwachstum zu unterstützen. Die Initiative stärkt auch die Partnerschaften mit lokalen Landwirtschaftsgemeinschaften und verbessert die Rückverfolgbarkeit und Nachhaltigkeit in der gesamten Lieferkette.

- Februar 2025: Ocean Rainforest erwarb eine Mehrheitsbeteiligung am mexikanischen Seetangproduzenten Alamarsa und kombinierte Alamarsas Extraktionskompetenz mit Ocean Rainforests Offshore-Anbautechnologie, um nachhaltige auf Seetang basierende Produkte zu verbessern und den Marktzugang in Nordamerika zu erweitern.

Umfang des globalen Berichts über den Markt für kommerziellen Seetang

Seetang ist eine Gruppe photosynthetischer, nicht blühender, pflanzenähnlicher Organismen (sogenannte Mikroalgen), die im Meer leben. Der Markt für kommerziellen Seetang ist nach Produkttyp, Geschmack, Anbaumethode, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Rotalgen, Braunalgen und Grünalgen segmentiert. Nach Geschmack ist der Markt in Natur und Aromatisiert segmentiert. Nach Anbaumethode ist der Markt in Aquakultur und Wildentnahme segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Nahrungsergänzungsmittel, Pharmazeutika, Tierfutter und Heimtiernahrung, Kosmetik und Körperpflege sowie sonstige Anwendungen segmentiert. Nach Geografie umfasst der Markt die wichtigsten Geografien der Region, Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Werts (in Millionen USD) ermittelt.

| Braunalgen |

| Grünalgen |

| Rotalgen |

| Natur |

| Aromatisiert |

| Frisch/Gekühlt |

| Gefroren/Getrocknet |

| Aquakultur (Kultiviert) |

| Wildentnahme |

| Lebensmittel und Getränke |

| Nahrungsergänzungsmittel |

| Pharmazeutika |

| Tierfutter und Heimtiernahrung |

| Kosmetik und Körperpflege |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Braunalgen | |

| Grünalgen | ||

| Rotalgen | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Form | Frisch/Gekühlt | |

| Gefroren/Getrocknet | ||

| Nach Anbaumethode | Aquakultur (Kultiviert) | |

| Wildentnahme | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Nahrungsergänzungsmittel | ||

| Pharmazeutika | ||

| Tierfutter und Heimtiernahrung | ||

| Kosmetik und Körperpflege | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Seetangmarkt bis 2031 sein?

Die Marktgröße für kommerziellen Seetang wird bis 2031 voraussichtlich 32,98 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 8,08 % wachsen.

Welcher Seetang-Produkttyp wächst am schnellsten?

Braunalgen entwickeln sich mit einer CAGR von 9,87 % dank steigender Alginatnachfrage in pflanzlichen Milchprodukten und Wundverbänden.

Warum ist Tierfutter eine wachstumsstarke Anwendung?

Regulatorischer Druck zur Reduzierung von Methanemissionen treibt die Akzeptanz von auf Asparagopsis basierenden Nahrungsergänzungsmitteln voran und hebt das Segment auf eine CAGR von 9,74 %.

Welche Region zeigt das schnellste Umsatzwachstum?

Europa führt das regionale Wachstum mit einer CAGR von 9,48 % an, angetrieben durch die 1-Milliarden-EUR-Initiative der EU für die Blaue Bioökonomie, die Offshore-Farmen finanziert.

Wie dominant ist die Aquakultur in der globalen Versorgung?

Die Aquakultur macht 91,63 % des Gesamtvolumens aus, erfüllt Rückverfolgbarkeitsanforderungen und ermöglicht eine kontrollierte ganzjährige Produktion.

Seite zuletzt aktualisiert am: