Marktgröße und Marktanteil für Algenpräparate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

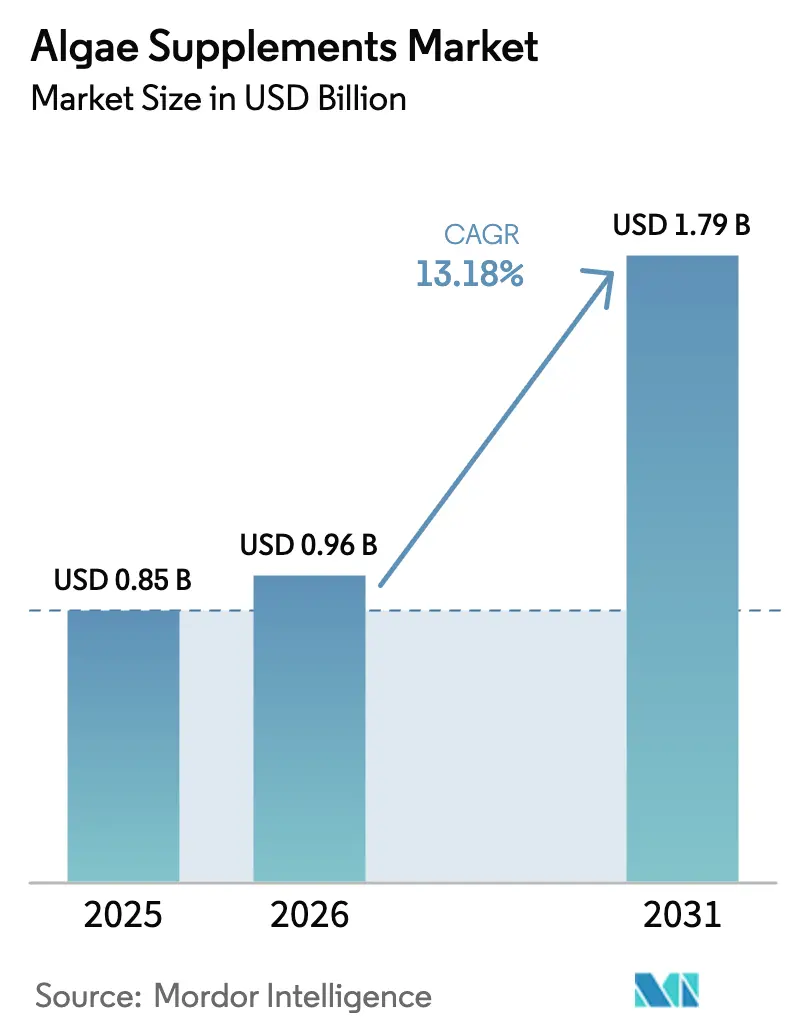

| Marktgröße (2026) | 0.96 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Algenpräparate von Mordor Intelligence

Die Marktgröße für Algenpräparate wird im Jahr 2026 auf 0,96 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,85 Milliarden USD, mit Projektionen für 2031, die 1,79 Milliarden USD zeigen, und einem Wachstum von 13,18 % CAGR im Zeitraum 2026–2031. Diese zweistellige Wachstumskurve spiegelt das wachsende Verbraucherinteresse an nachhaltiger pflanzenbasierter Ernährung, rasche regulatorische Zulassungen für neuartige Algenarten sowie stetige Effizienzgewinne bei der Extraktion wider, die Kostenkurven senken und gleichzeitig die Nährstoffdichte erhalten. Spirulina bleibt weiterhin das Fundament der Kategorieumsätze, doch der schnellere Anstieg von Chlorella signalisiert eine Verbreiterung des Produktmixes, der durch Entgiftungs- und Immununterstützungsansprüche geprägt wird. Die beträchtliche Mittelschicht im Asien-Pazifik-Raum, der regulatorische Schwung Europas und die Präferenz Nordamerikas für Clean-Label-Formulierungen konvergieren, um den Markt für Algenpräparate auf einem steilen Wachstumspfad zu halten. Fortschritte wie hydrodynamische Kavitation, die Erträge steigern und den Energieverbrauch senken, stärken die wirtschaftliche Grundlage für den Algenanbau, auch wenn Wissenslücken bei Verbrauchern in einigen Schwellenländern kurzfristig eine Bremse für die Akzeptanz darstellen.

Wichtigste Erkenntnisse des Berichts

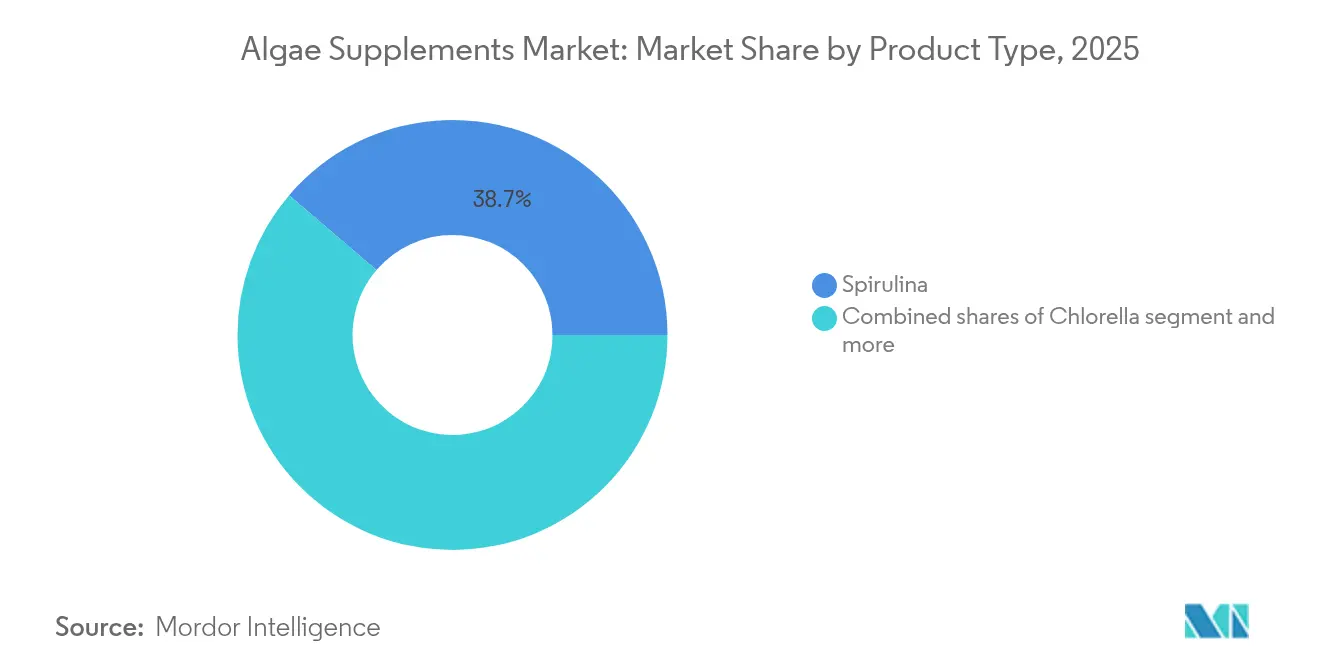

- Nach Produkttyp hielt Spirulina im Jahr 2025 einen Marktanteil von 38,74 % am Markt für Algenpräparate, während Chlorella im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,27 % wachsen wird.

- Nach Form führte Pulver im Jahr 2025 mit einem Umsatzanteil von 38,92 %, während Kapseln bis 2031 voraussichtlich eine CAGR von 14,32 % verzeichnen werden.

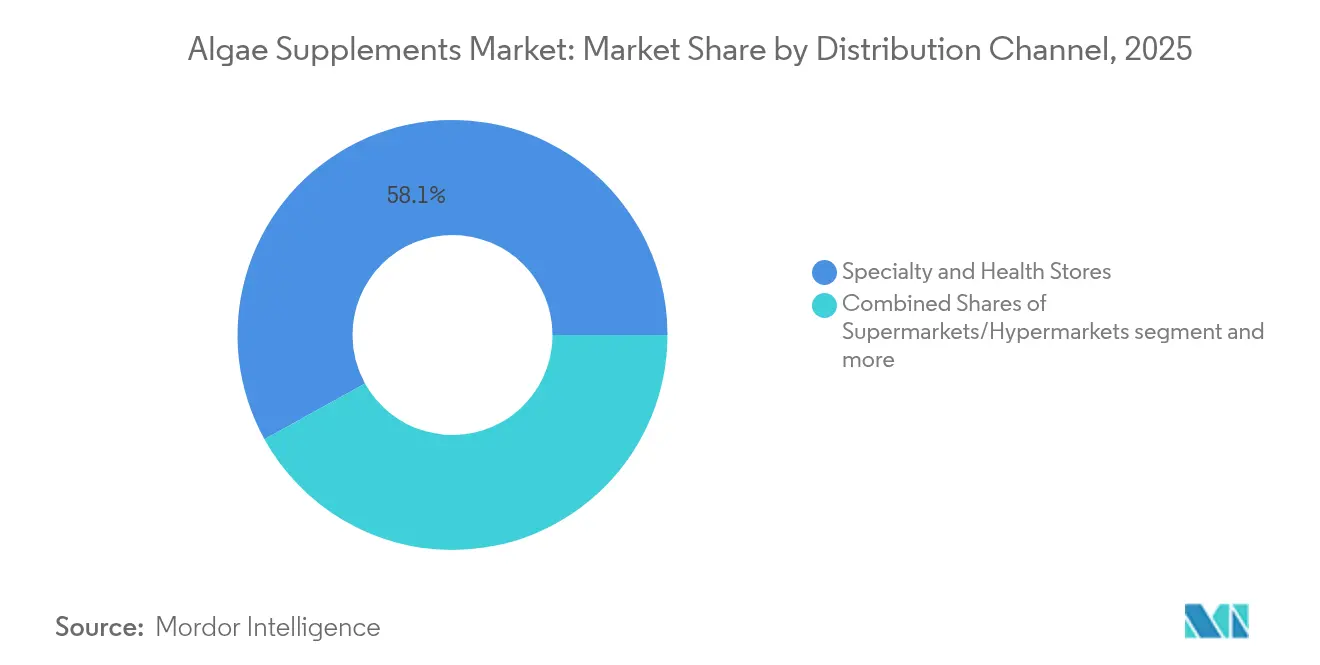

- Nach Vertriebskanal erfassten Fach- und Gesundheitsgeschäfte im Jahr 2025 einen Anteil von 58,05 %, während Online-Händler voraussichtlich das schnellste Wachstum mit einer CAGR von 14,58 % bis 2031 erzielen werden.

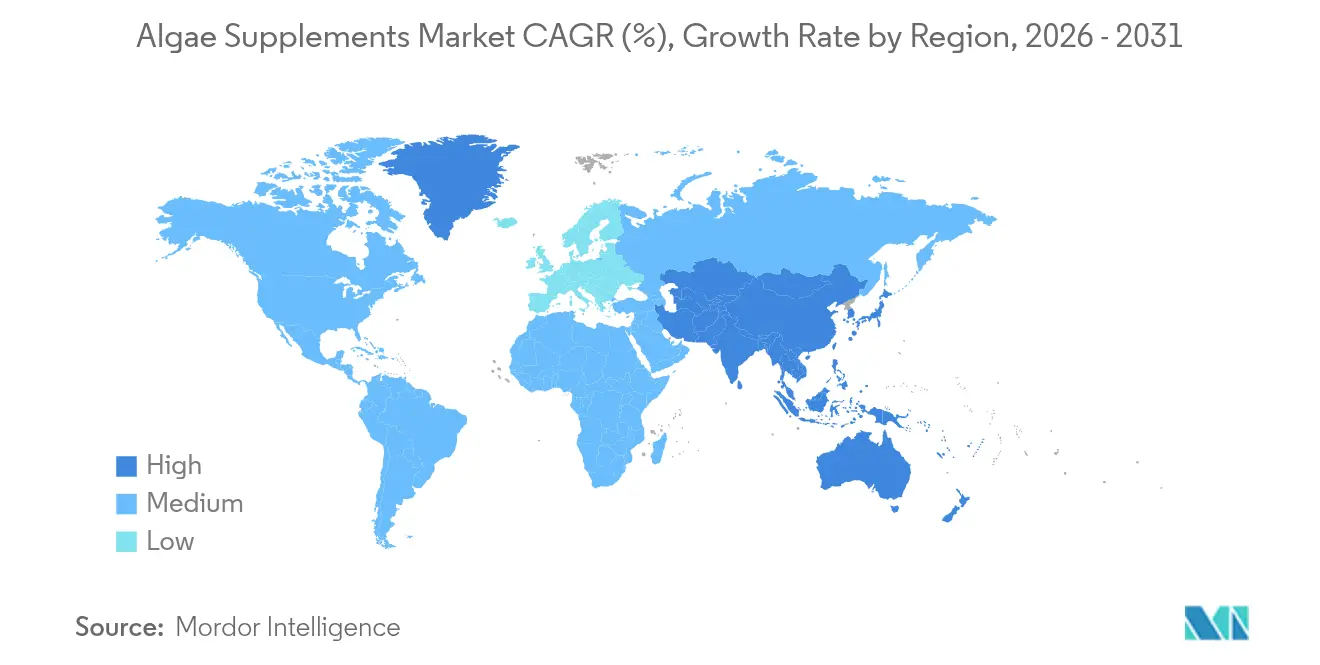

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2025 mit einem Anteil von 37,95 % und wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 15,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Algenpräparate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für Clean-Label-Präparate ohne Allergene | +2.8% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten Omega-3-Alternativen | +3.2% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmendes Bewusstsein für die gesundheitlichen Vorteile von Spirulina und Chlorella | +2.1% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Höherer Konsum nährstoffdichter Präparate bei alternden Bevölkerungsgruppen | +1.9% | Nordamerika und Europa, aufkommend in städtischen Zentren des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Ökologische Nachhaltigkeit der Algenproduktion | +1.7% | Europa und Nordamerika führend, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung lebensstilbedingter Erkrankungen | +2.4% | Global, mit beschleunigter Auswirkung im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für Clean-Label-Präparate ohne Allergene

Die Clean-Label-Bewegung verändert die Formulierungsstrategien für Nahrungsergänzungsmittel, da algenbasierte Produkte den Verbraucherwünschen nach transparenten, minimal verarbeiteten Zutaten entsprechen. Laut einer Studie des International Food Information Council [1]International Food Information Council, "2023 Food and Health Survey", www.ific.org bevorzugten 29 % der Verbraucher in den Vereinigten Staaten den Kauf von Produkten mit sauberen Zutaten, was eine bedeutende Marktchance für Algenpräparate unterstreicht. Algenbasierte Alternativen bieten sauberere Profile und rückverfolgbare Anbaumethoden im Vergleich zu herkömmlichen fischbasierten Omega-3-Präparaten, die Schwermetalle enthalten oder eine umfangreiche Reinigung erfordern können. Die GRAS-Zulassung der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten für Euglena-gracilis-Biomasse im Jahr 2024, die maximale Verwendungsmengen von 500 mg pro Portion in mehreren Lebensmittelkategorien erlaubt, belegt die regulatorische Akzeptanz des Sicherheitsprofils von Algen und ermöglicht breitere Anwendungen zur Lebensmittelanreicherung. Dieser regulatorische Status kommt Algenproduzenten zugute, indem er schnellere Produktentwicklungszyklen durch etablierte Sicherheitsprofile ermöglicht. Die allergenfreie Natur von Algenprodukten bietet Vorteile, da das Bewusstsein für Lebensmittelempfindlichkeiten wächst und gängige Allergene wie Schalentiere, Milchprodukte und Gluten vermieden werden, die herkömmliche Nahrungsergänzungsformulierungen einschränken.

Steigende Nachfrage nach pflanzenbasierten Omega-3-Alternativen

Da die Verbrauchernachfrage nach nachhaltigen und zuverlässigen Ernährungsquellen wächst, entwickeln sich pflanzenbasierte Omega-3-Alternativen zu einer überzeugenden Lösung gegenüber herkömmlichen meeresbasierten Optionen. Laut dem Bericht von DSM-Firmenich aus dem Jahr 2024 geben 64 % der Verbraucher an, bereit zu sein, von Fischöl auf pflanzenbasierte Omega-3-Alternativen umzusteigen, aufgrund von Nachhaltigkeitsbedenken und der Zuverlässigkeit der Lieferkette. Die Produktion von Algen-Omega-3 zeigt eine verbesserte Effizienz mit 25-tägigen Produktionszyklen im Vergleich zu 24-monatigen Zyklen für Fischöl und liefert dabei vergleichbare EPA- und DHA-Konzentrationen ohne Kontaminationsrisiken. Die Mikroalgen-Fermentationstechnologie ermöglicht eine konsistente ganzjährige Produktion, unabhängig von Fangsaisons oder Störungen im marinen Ökosystem. Der Fokus auf Konzentrationsniveaus kommt Algenproduzenten zugute, die durch optimierte Anbau- und Extraktionsmethoden höhere Omega-3-Dichten erzielen. Die pflanzenbasierte Natur von Algen-Omega-3 ermöglicht es Herstellern zudem, vegetarische und vegane Verbrauchersegmente anzusprechen, die traditionell meeresbasierte Präparate meiden.

Zunehmendes Bewusstsein für die gesundheitlichen Vorteile von Spirulina und Chlorella

Forschungsergebnisse, die die gesundheitlichen Vorteile von Mikroalgen belegen, unterstützen eine breitere Marktakzeptanz. Studien zeigen, dass die Phycocyanin-Verbindungen in Spirulina die mitochondriale Funktion schützen und oxidativen Stress regulieren, was zu Anti-Aging-Effekten beiträgt. Die Verbindungen wirken, indem sie freie Radikale neutralisieren und zelluläre Reparaturmechanismen unterstützen, was dazu beiträgt, eine optimale Zellfunktion aufrechtzuerhalten. Chlorella zeigt Entgiftungsfähigkeiten durch die Bindung von Schwermetallen und die Unterstützung der Immunfunktion, was es für Verbraucher relevant macht, die sich um Umweltgifte sorgen. Die einzigartige Zellwandstruktur der Alge ermöglicht eine effiziente Entfernung von Giftstoffen bei gleichzeitiger Erhaltung essentieller Nährstoffe. Klinische Belege, die diese Vorteile unterstützen, ermöglichen eine Produktdifferenzierung und stärken das Verbrauchervertrauen in algenbasierte Produkte. Die Studien heben insbesondere verbesserte Biomarker für oxidativen Stress, Immunfunktion und Schwermetallreduktion hervor. Präparate, die mehrere Algenarten kombinieren, bieten eine umfassende Ernährung und vereinfachen gleichzeitig die Verbraucherwahl, da jede Art unterschiedliche Nährstoffverbindungen und funktionelle Vorteile einbringt.

Ökologische Nachhaltigkeit der Algenproduktion

Der Algenanbau bietet erhebliche Umweltvorteile, die mit umweltbewussten Verbrauchern übereinstimmen. Laut Daten des Energieministeriums der Vereinigten Staaten aus dem Jahr 2024 [2]United States Department of Energy, "Algae SAF Techno-Economic Analysis", www.energy.gov benötigt die Algenproduktion im Vergleich zur traditionellen Landwirtschaft erheblich weniger Land und Wasser und bindet aktiv Kohlendioxid während des Wachstums. Lebenszyklusanalysen zeigen, dass die algenbasierte Omega-3-Produktion einen erheblich geringeren CO₂-Fußabdruck als die Fischölextraktion aufweist und damit effektiv unternehmerische Nachhaltigkeitsziele und Umweltinitiativen unterstützt. Algen können effizient mit nicht trinkbarem Wasser und nicht landwirtschaftlich nutzbarem Land angebaut werden, was eine direkte Konkurrenz zu Lebensmittelproduktionssystemen verhindert und Bedenken hinsichtlich der Ressourcennutzung adressiert. Aktuelle Technologien ermöglichen einen umfassenden Algenanbau unter Verwendung verschiedener Abfallströme, wodurch erhebliche Möglichkeiten entstehen, Umweltabfälle in hochwertige Ernährungsprodukte umzuwandeln. Dieser Umweltvorteil gewinnt weiterhin erheblich an Bedeutung, da Vorschriften detaillierte Umweltverträglichkeitsprüfungen einbeziehen und Verbraucher zunehmend Marken auf der Grundlage nachgewiesener Umweltleistung und Nachhaltigkeitspraktiken auswählen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Extraktionskosten behindern die Marktexpansion | -3.1% | Global, insbesondere die Durchdringung von Schwellenmärkten betreffend | Kurzfristig (≤ 2 Jahre) |

| Marktwettbewerb durch traditionelle fischbasierte Omega-3-Produkte und alternative Präparate | -2.2% | Etablierte Märkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenztes Verbraucherbewusstsein in Entwicklungsregionen | -1.8% | Entwicklungsmärkte im Asien-Pazifik-Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Kennzeichnungsanforderungen | -1.4% | Global, mit unterschiedlichen regionalen Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Extraktionskosten behindern die Marktexpansion

Die Produktionsökonomie bleibt die primäre Einschränkung, die die Marktdurchdringung von Algenpräparaten begrenzt, da die Preise für Spirulinapulver die herkömmlicher Proteinquellen erheblich übersteigen und die Massenmarktakzeptanz einschränken. Die Anforderungen an die Anbauinfrastruktur, einschließlich spezialisierter Photobioreaktoren und kontrollierter Umgebungssysteme, schaffen erhebliche Kapitalbarrieren für neue Marktteilnehmer und begrenzen gleichzeitig die Produktionsskalierbarkeit. Jüngste technologische Durchbrüche bei hydrodynamischen Kavitationsextraktionsmethoden zeigen jedoch das Potenzial für dramatische Kostensenkungen und erzielen hohe Phycocyanin-Ausbeuten. Die Entwicklung hybrider offener und geschlossener Anbausysteme sowie automatisierter Produktionstechnologien lässt darauf schließen, dass die Produktionskosten im Prognosezeitraum erheblich sinken könnten. Unternehmen, die durch vertikale Integration und technologische Innovation Produktionsskalenvorteile erzielen, werden wahrscheinlich einen überproportionalen Marktanteil gewinnen, wenn sich die Kostenstrukturen verbessern.

Marktwettbewerb durch traditionelle fischbasierte Omega-3-Produkte und alternative Präparate

Hersteller von Fischöl-Nahrungsergänzungsmitteln behaupten ihre Marktvorteile durch niedrigere Produktionskosten, etablierte Vertriebsnetze und Verbrauchermarkenerkennung, was einen Wettbewerbsdruck für algenbasierte Alternativen erzeugt. Diese traditionellen Omega-3-Produzenten nutzen Skaleneffekte und bestehende Lieferketten, um wettbewerbsfähige Preise aufrechtzuerhalten, während sie in Marketing investieren, das Bioverfügbarkeit und Forschungsergebnisse hervorhebt. Das Wachstum pflanzenbasierter Omega-3-Alternativen, wie Leinsamen- und Chiasamenprodukte, verstärkt den Marktwettbewerb und beeinflusst die Positionierungsoptionen für Algenproduzenten. Algenbasierte Präparate bieten jedoch deutliche Vorteile, darunter konsistente Wirksamkeit, keine fischbezogenen Gerüche und vegetarierfreundliche Formulierungen. Da die Produktionskosten sinken und das Verbraucherbewusstsein wächst, könnten die regulatorische Zulassung neuer Algenarten und verbesserte Extraktionstechnologien die Marktposition von Algenpräparaten schrittweise stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Spirulina dominiert den Markt, während das Chlorella-Segment an Fahrt gewinnt

Spirulina hält im Jahr 2025 einen Marktanteil von 38,74 %, gestützt durch etabliertes Verbrauchervertrauen und robuste Vertriebsnetze. Chlorella weist mit einer CAGR von 15,27 % bis 2031 die höchste Wachstumsrate auf, hauptsächlich aufgrund der zunehmenden Anerkennung seiner Entgiftungs- und immunstärkenden Eigenschaften. Das Spirulina-Segment profitiert von umfangreicher klinischer Forschung, die seinen Nährwert belegt, insbesondere seinen Proteingehalt von 55–70 % und sein vollständiges Aminosäureprofil, was gesundheits- und fitnessorientierte Verbraucher anzieht.

Astaxanthin-Produkte bedienen spezifische Marktsegmente, die sich auf antioxidative und hautgesundheitliche Vorteile konzentrieren. Natürliches Astaxanthin erzielt höhere Preise als synthetische Versionen aufgrund besserer Bioverfügbarkeit und der Verbraucherpräferenz für natürliche Quellen. Die Kategorie der Kombinationspräparate kombiniert mehrere Algenarten, um umfassende Nährwertprofile anzubieten, und ermöglicht es Herstellern gleichzeitig, eigenständige Produktformulierungen zu entwickeln. Der Markt bevorzugt Unternehmen, die eine vertikale Integration über die Produktion verschiedener Algenarten hinweg erreichen und dabei Qualitäts- und regulatorische Anforderungen in ihrem gesamten Produktsortiment erfüllen.

Nach Form: Pulverformate führen den Marktanteil an, während Kapseln ein rasantes Wachstum zeigen

Pulverformulierungen halten im Jahr 2025 einen Marktanteil von 38,92 %, gestützt durch etablierte Verbraucherpräferenzen und effiziente Produktionsprozesse. Gleichzeitig zeigen Kapselformate ein starkes Wachstum mit einer CAGR von 14,32 %, angetrieben durch Bequemlichkeit und verbesserte Verträglichkeit, die häufige Geschmacks- und Geruchsbedenken adressiert. Pulverformate bieten Vielseitigkeit in der Anwendung und ermöglichen die Integration in Smoothies, Proteinshakes und Lebensmittelprodukte bei gleichzeitig niedrigeren Kosten pro Portion. Jüngste Entwicklungen in der Mikroverkapselungstechnologie haben die Pulverstabilität verbessert und die Oxidation reduziert, was zu einer längeren Haltbarkeit und dem Erhalt bioaktiver Verbindungen führt.

Kapselformulierungen lösen Geschmacks- und Texturbedenken und bieten gleichzeitig präzise Dosierung und verbesserte Compliance, insbesondere für therapeutische Anwendungen, die eine konsistente Einnahme erfordern. DSM-Firmenich's Life's DHA B54-0100 aus dem Jahr 2025, das 620 mg Omega-3 pro Portion in kompakten Kapseln bietet, zeigt eine Produktentwicklung, die auf die Verbrauchernachfrage nach bequemen, konzentrierten Formulierungen ausgerichtet ist. Tablettenformate erfüllen spezifische Marktanforderungen für standardisierte Dosierung und Retardeigenschaften, während Flüssigformulierungen Vorteile bei der schnellen Absorption bieten. Gummibärchen-Formate stellen eine neue Entwicklung dar, um Algenpräparate für jüngere Verbraucher zugänglich zu machen und dabei den Nährwert zu erhalten.

Nach Vertriebskanal: Fach- und Gesundheitsgeschäfte führen den Marktanteil an, während das E-Commerce-Wachstum anhält

Fach- und Gesundheitsgeschäfte halten im Jahr 2025 den größten Marktanteil von 58,05 %. Diese Geschäfte behaupten ihre Dominanz durch fachkundige Beratungsleistungen und etabliertes Verbrauchervertrauen in spezialisierten Einzelhandelsumgebungen. Gleichzeitig zeigen Online-Händler mit einer CAGR von 14,58 % die höchste Wachstumsrate, angetrieben durch zunehmende E-Commerce-Akzeptanz und Direktvertriebsstrategien, die die Markendifferenzierung und Kundenbeziehungen stärken. Fachhändler profitieren von geschultem Personal, das Verbraucher über die Vorteile von Algenpräparaten aufklärt und Fragen zu Geschmack, Dosierung und Kompatibilität mit dem Gesundheitsregime beantwortet. Diese Geschäfte spielen auch eine entscheidende Rolle beim Testen neuer Algenprodukte und Formulierungen, bieten wertvolle Markteinblicke und unterstützen die Produktentwicklung.

Online-Vertriebskanäle ermöglichen es kleineren Algenherstellern, spezifische Verbrauchersegmente anzusprechen und dabei detaillierte Informationen über Beschaffung, Herstellungsprozesse und Drittanbieter-Tests bereitzustellen – Faktoren, die Kaufentscheidungen maßgeblich beeinflussen. Die digitale Plattform unterstützt abonnementbasierte Modelle, die die Kundenbindung stärken und eine regelmäßige Produktverfügbarkeit für tägliche Nahrungsergänzungsmittelnutzer sicherstellen. Supermärkte und Hypermärkte bieten breiten Marktzugang, führen jedoch hauptsächlich etablierte Marken und wettbewerbsfähig bepreiste Produkte, was die Präsenz von Premium-Algenpräparaten einschränkt. Alternative Vertriebskanäle, einschließlich Apotheken und Direktvertrieb, bedienen spezifische Verbrauchergruppen und Regionen, in denen die traditionelle Einzelhandelsabdeckung minimal ist.

Geografische Analyse

Der Asien-Pazifik-Raum führte die regionalen Rankings mit 37,95 % des globalen Umsatzes im Jahr 2025 und einer prognostizierten CAGR von 15,12 % bis 2031 an, unterstützt durch kulturelle Vertrautheit mit dem Konsum von Meeresgemüse und nationalen Politiken, die Mikroalgen als strategische Lebensmittelressourcen einstufen. Japanische Nahrungsergänzungsmittelkäufer gewichten EPA/DHA-Verhältnisse stärker als den Preis, was ein Premium-Teilsegment innerhalb des Marktes für Algenpräparate fördert. Chinas wachsende Mittelschicht lenkt höheres verfügbares Einkommen in präventive Ernährung, und Indiens städtische Millennials nehmen pflanzenorientierte Ernährungsweisen an, die Spirulina-Kapseln für die tägliche Vitalität einschließen.

Nordamerika nutzt trotz seiner Reife robuste Clean-Label-Präferenzen und beträchtliche vegane Bevölkerungsgruppen, um ein mittleres einstelliges Wachstum aufrechtzuerhalten. Der Marktanteil nachhaltig zertifizierter Produkte im Markt für Algenpräparate beschleunigt sich, da Lebensmittelhändler Umwelt-Scorecards in Planogramme integrieren. Bundesbehördliche Entscheidungen, die neue Farbzusatzstoffe wie Galdieria-Extrakt-Blau zulassen, erweitern das Anwendungsportfolio von Algen und stärken indirekt das Bewusstsein für Nahrungsergänzungsmittel, indem sie die Sichtbarkeit in mehreren Lebensmittelgängen erhöhen, gemäß den Daten des Bundesregisters aus dem Jahr 2025.

Europas Wachstumskurve profitiert von der Zulassung von mehr als 20 zusätzlichen Algenarten für Lebensmittelverwendungen durch die Europäische Kommission im Jahr 2024, einer Entscheidung, die dem Sektor Compliance-Kosten von mindestens 11,7 Millionen USD ersparen soll. Dieser beschleunigte Zugang zu verschiedenen Stämmen veranlasst lokale Formulierer, mit Nischen-Carotinoiden und neuartigen Polysacchariden zu experimentieren, was die Produktvielfalt im Markt für Algenpräparate vertieft. Demgegenüber bleiben der Nahe Osten & Afrika und Südamerika noch in der Anfangsphase; Pilot-Verbraucherkampagnen in Verbindung mit regionalen Anbauversuchen, insbesondere in Ostafrika für DHA-reiche Mikroalgen, zielen darauf ab, Wissenslücken zu schließen und die Versorgung zu lokalisieren.

Wettbewerbslandschaft

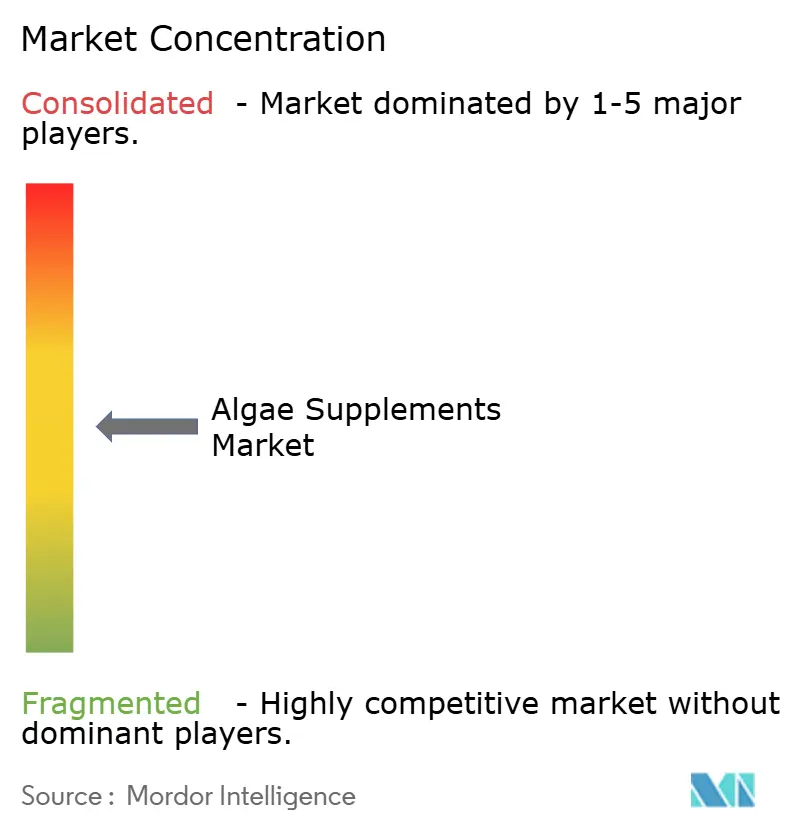

Der Markt für algenbasierte Nahrungsergänzungsmittel weist eine moderate Konzentration auf, bei der etablierte Unternehmen starke Positionen behaupten, während neue Marktteilnehmer auf spezialisierte Marktsegmente zugreifen können. Unternehmen wie DSM-Firmenich AG, Cyanotech Corporation, AlgaeCal Inc., EID Parry (Parry Nutraceuticals) und Far East Bio-Tec Co., Ltd streben unter anderem danach, eine vertikale Integration über Anbau, Extraktion und Formulierungsprozesse hinweg umzusetzen, um Qualitätsstandards aufrechtzuerhalten und Lieferkettenoperationen zu stärken. Dieser Integrationsansatz adressiert die technischen Anforderungen des Algenanbaus und die Herausforderungen der Qualitätskonsistenz.

Der Markt bietet Chancen in spezialisierten Formulierungen, die auf spezifische Gesundheitsbereiche wie kognitive Funktion und Immununterstützung abzielen, wo die Nährstoffzusammensetzung von Algen Vorteile gegenüber synthetischen Alternativen bietet. Kleinere Hersteller haben durch spezialisierte biologisch zertifizierte Produkte mit transparenten Lieferketten eine Marktpräsenz aufgebaut und damit auf Verbraucherpräferenzen für nachhaltige und rückverfolgbare Produkte reagiert.

Technologische Fähigkeiten haben sich als wichtiger Wettbewerbsfaktor herausgestellt, da Verbesserungen bei Anbau- und Extraktionsmethoden die Produktwirksamkeit steigern und Betriebskosten senken. Die GRAS-Mitteilung der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten aus dem Jahr 2024 für Docosahexaensäure (DHA)-reiches Öl aus Schizochytrium sp. markiert einen wichtigen regulatorischen Meilenstein und bestätigt seine Sicherheit für die Verwendung in Säuglingsnahrung und allgemeinen Lebensmittelprodukten, was die Marktanwendungen für qualifizierte Hersteller erweitern könnte.

Marktführer im Bereich Algenpräparate

DSM-Firmenich AG

Cyanotech Corporation

AlgaeCal Inc.

EID Parry (Parry Nutraceuticals)

Far East Bio-Tec Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Nature's Bounty führte Plant-Based Omega-3 ein, ein Nahrungsergänzungsmittel mit algenbasiertem EPA und DHA. Das Produkt enthält 1.000 mg vegetarisches Algenöl und ist über große Händler wie Amazon, CVS, Walgreens, Publix und Kroger erhältlich.

- Juni 2024: MD Logic Health und AvalonX kooperierten, um ein veganes Nahrungsergänzungsmittel, Spirulina, auf den Markt zu bringen. Das in den Vereinigten Staaten hergestellte Nahrungsergänzungsmittel enthielt keine Stearate, Palmitate, Reisprodukte, Soja, Phthalate oder künstliche Farb- und Aromastoffe.

- Juni 2024: Apokra kündigte die Einführung einer Reihe algenbasierter Omega-3-Produkte an, darunter Omega-3-DHA- und EPA-Tabletten. Diese Produkte bauen auf dem Erfolg ihrer Kids DHA Drops auf und verfügen über eine einzigartige Formulierung, die die Bioverfügbarkeit verbessert und dabei vegane Eigenschaften sowie die Freiheit von künstlichen Zusatzstoffen beibehält.

- Mai 2023: SOUL +FIX, eine in Singapur ansässige Nahrungsergänzungsmittelmarke, kündigte Pläne an, mit ihrem kürzlich eingeführten Produkt, dem blauen Spirulina-Pulverpräparat, in den südostasiatischen Markt einzutreten. Die Marke plant außerdem, Forschungs- und Entwicklungsaktivitäten zur Entwicklung neuer Formulierungen durchzuführen.

Berichtsumfang des globalen Marktes für Algenpräparate

Algenbasierte Nahrungsergänzungsmittel werden aus Mikroalgen wie Spirulina, Chlorella oder Astaxanthin hergestellt und verbessern nachweislich das allgemeine Wohlbefinden eines Organismus.

Der Markt für Algenpräparate ist nach Produkttyp in Chlorella, Spirulina, Astaxanthin und Kombinationspräparate segmentiert. Nach Form ist der Markt in Pulver, Kapseln, Tabletten und Flüssigkeiten segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Fach- & Gesundheitsgeschäfte, Online-Händler und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten & Afrika segmentiert.

Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Chlorella |

| Spirulina |

| Astaxanthin |

| Kombinationspräparate |

| Pulver |

| Kapsel |

| Tablette |

| Flüssigkeit |

| Supermärkte/Hypermärkte |

| Fach- und Gesundheitsgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Chlorella | |

| Spirulina | ||

| Astaxanthin | ||

| Kombinationspräparate | ||

| Nach Form | Pulver | |

| Kapsel | ||

| Tablette | ||

| Flüssigkeit | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fach- und Gesundheitsgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für algenbasierte Nahrungsergänzungsmittel?

Der Markt hat im Jahr 2026 einen Wert von 0,96 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 1,79 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt für algenbasierte Nahrungsergänzungsmittel an?

Spirulina hält im Jahr 2025 den größten Anteil von 38,74 %, obwohl Chlorella mit einer CAGR von 15,27 % bis 2031 am schnellsten wächst.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum kombiniert einen Anteil von 37,95 % im Jahr 2025 mit einer prognostizierten CAGR von 15,12 %, angetrieben durch kulturelle Vertrautheit und wachsendes Gesundheitsbewusstsein.

Warum gewinnen algenbasierte Omega-3-Nahrungsergänzungsmittel an Popularität?

Sie liefern EPA/DHA ohne marine Schadstoffe, erfüllen vegetarische Ernährungsweisen und unterstützen Nachhaltigkeitsziele.

Seite zuletzt aktualisiert am: