Marktgröße und Marktanteil für Algen-Omega-3-Inhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

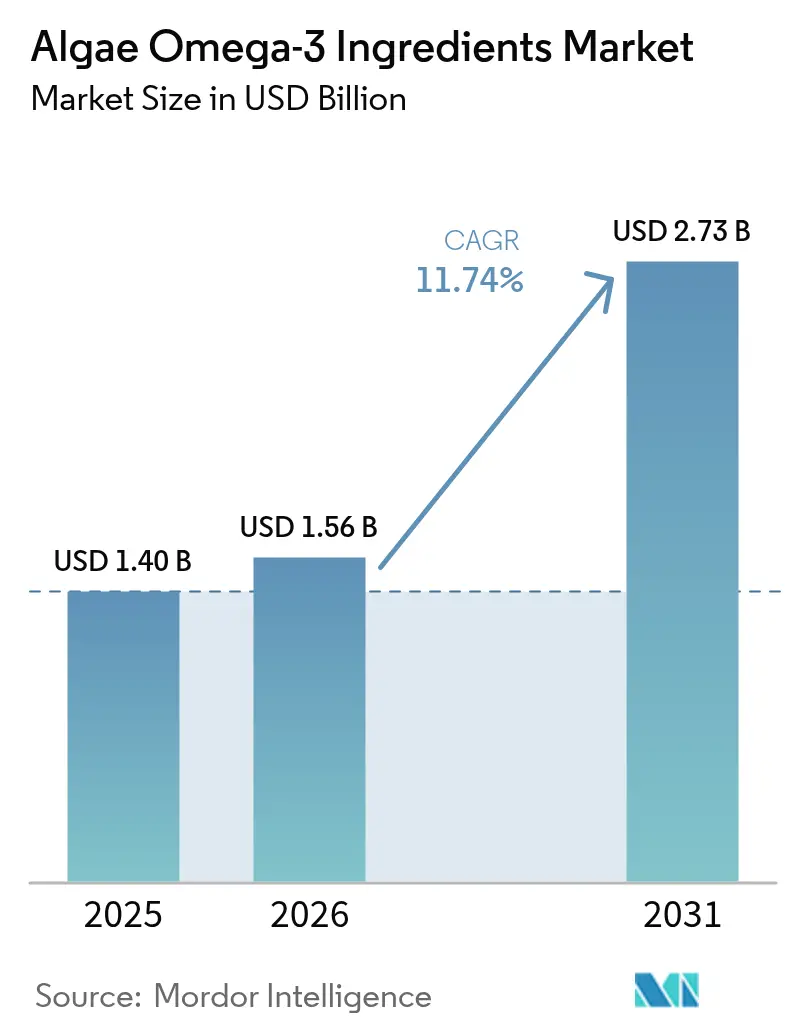

| Marktgröße (2026) | 1.56 Milliarden US-Dollar |

| Marktgröße (2031) | 2.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.74% CAGR |

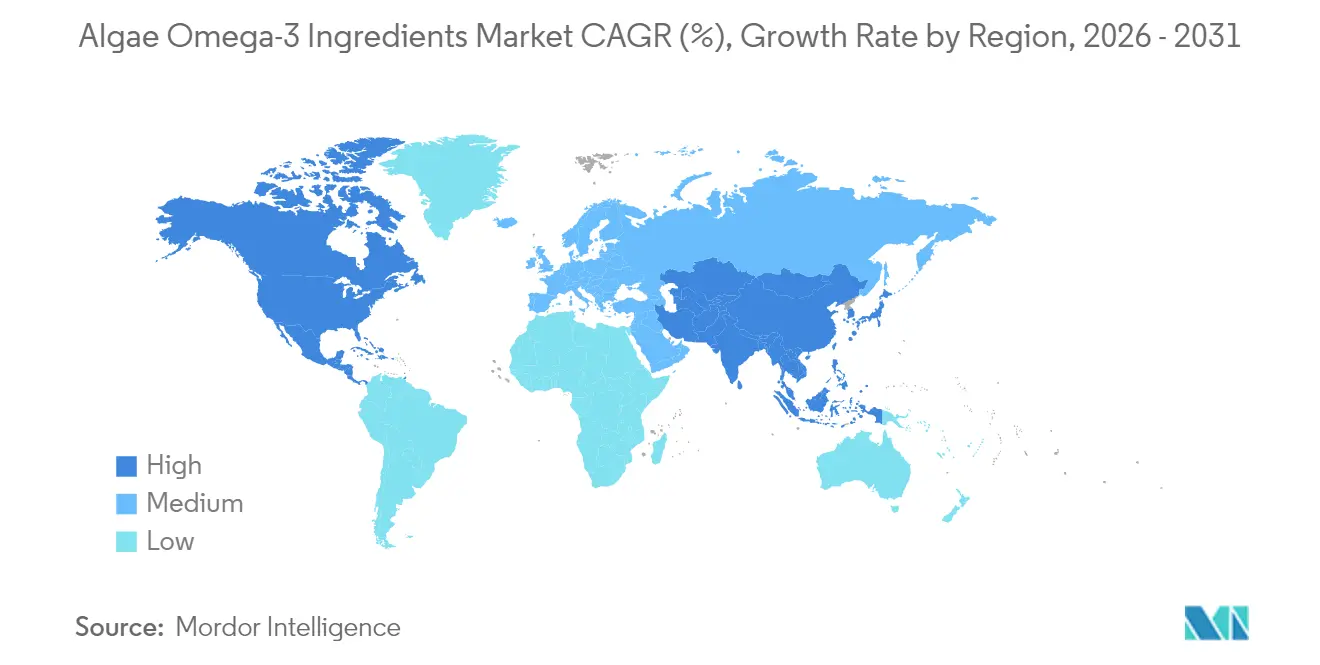

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Algen-Omega-3-Inhaltsstoffe von Mordor Intelligence

Die Marktgröße für Algen-Omega-3-Inhaltsstoffe wird im Jahr 2026 auf USD 1,56 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,40 Milliarden, mit Projektionen für 2031, die USD 2,73 Milliarden zeigen, und wächst mit einer CAGR von 11,74 % über den Zeitraum 2026-2031. Diese robuste Wachstumskurve spiegelt die zunehmende Verbrauchernachfrage nach nachhaltigen, pflanzenbasierten Alternativen zu traditionellen Fischöl-Quellen wider, angetrieben durch wachsende Bedenken hinsichtlich der Erschöpfung des marinen Ökosystems und Kontaminationsrisiken im Zusammenhang mit Derivaten aus wildgefangenem Fisch. Der regulatorische Schwung hat sich als entscheidender Wachstumskatalysator herausgestellt, wobei die FDA (Food and Drug Administration) mehrere GRAS (Generally Recognized as Safe)-Bekanntmachungen für aus Algen gewonnene Omega-3-Verbindungen herausgegeben hat und die Europäische Union seit Februar 2022 die Aufnahme von DHA in Säuglingsnahrung vorschreibt [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Aufnahme von DHA in Säuglingsnahrung" efsa.europa.eu. Diese Genehmigungen haben erhebliche Marktchancen in pharmazeutischen, klinischen Ernährungs- und funktionellen Lebensmittelanwendungen erschlossen, wo Algen-Omega-3-Verbindungen im Vergleich zu marinen Alternativen überlegene Reinheitsprofile bieten. Die Wettbewerbsintensität ist moderat, und die technologische Differenzierung, insbesondere durch DHA-ertragreiche Stämme, hat sich als entscheidender Erfolgsfaktor im Markt für Algen-Omega-3-Inhaltsstoffe herauskristallisiert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ dominierte DHA im Jahr 2025 mit einem Marktanteil von 63,58 % am Markt für Algen-Omega-3-Inhaltsstoffe, und EPA/DHA-Mischungen sind positioniert, bis 2031 eine CAGR von 14,30 % zu verzeichnen.

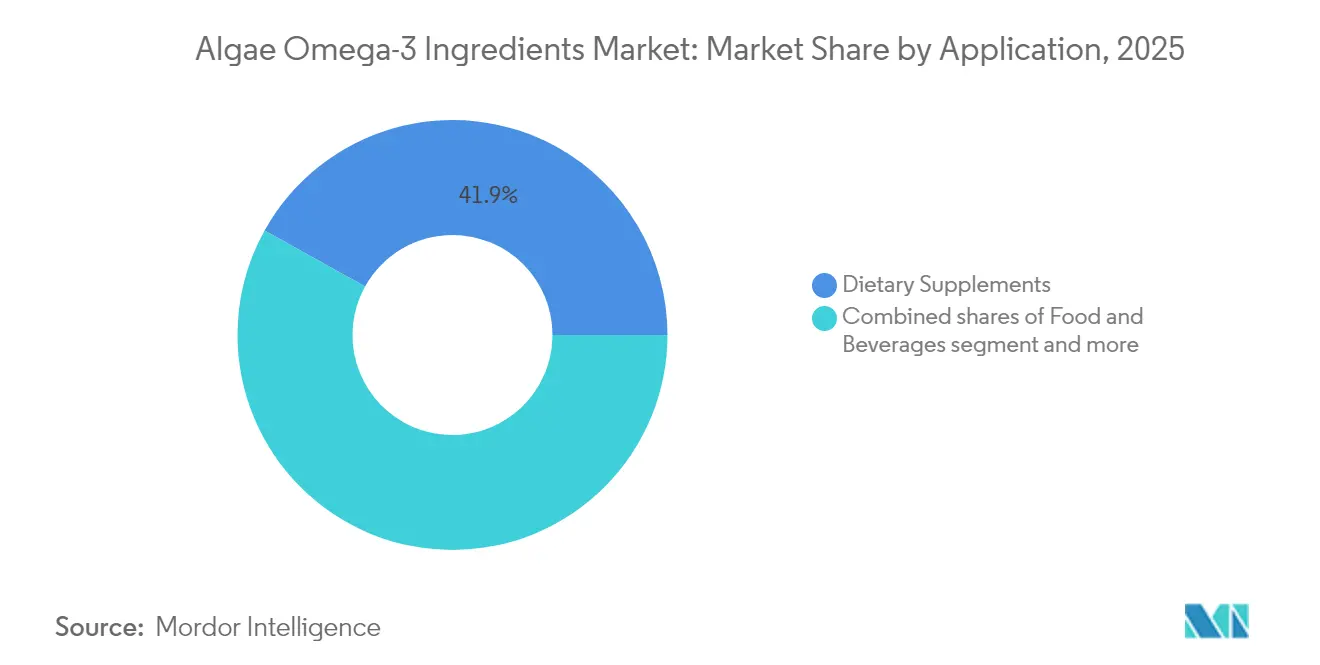

- Nach Anwendung erfassten Nahrungsergänzungsmittel im Jahr 2025 einen Umsatzanteil von 41,92 %; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 14,19 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,61 %, während Asien-Pazifik bis 2031 eine CAGR von 13,06 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Algen-Omega-3-Inhaltsstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen pflanzenbasierten Omega-3-Inhaltsstoffen | + 2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Zunehmende regulatorische Genehmigungen für aus Algen gewonnene Omega-3-Verbindungen | + 2.1% | Global, Übertragungseffekte von der FDA (Food and Drug Administration) und der Europäischen Union auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Forschungs- und Entwicklungsinvestitionen in die Algenzucht | + 1.9% | Kern in Nordamerika und der Europäischen Union, Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in funktionellen Lebensmitteln und der Nutraceutical-Branche | + 2.3% | Global, mit beschleunigter Einführung in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte zur Verbesserung der Produktionseffizienz von Algen-Omega-3 | + 1.7% | Global, konzentriert in Biotechnologie-Zentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse von Pharmaunternehmen an Omega-3-Therapeutika | + 1.4% | Nordamerika und Europäische Union, Ausdehnung auf Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen pflanzenbasierten Omega-3-Inhaltsstoffen

Das Verbraucherbewusstsein für die Degradierung mariner Ökosysteme hat einen grundlegenden Wandel hin zu aus Algen gewonnenen Omega-3-Quellen katalysiert, wobei Algenöle identische EPA- und DHA-Zusammensetzungen wie Fischöl bieten, ohne Umweltbedenken aufzuwerfen. Lebenszyklusanalysen zeigen, dass die Algenkultivierung 25 Tage im Vergleich zu 24 Monaten für die Fischölproduktion erfordert, während bei weitreichender Einführung potenziell bis zu 22 Millionen Tonnen Fisch jährlich eingespart werden könnten. Die Nachhaltigkeitsnotwendigkeit hat regulatorische Unterstützung erhalten, wobei das Good Food Institute tierfreie Omega-3-Inhaltsstoffe als entscheidend für alternative Meeresfrüchte-Anwendungen positioniert. Studien zeigen, dass 62 % der Omega-3-Nutzer pflanzenbasierte Optionen bevorzugen, das Bewusstsein für Algen-Alternativen jedoch begrenzt bleibt, was erhebliche Wachstumschancen für bildungsorientierte Marketingstrategien bietet. Regulatorische Compliance-Rahmen, einschließlich der ISO 14001-Umweltmanagementstandards, beeinflussen zunehmend die Beschaffungsentscheidungen von Lebensmittelherstellern, die eine nachhaltige Beschaffung von Inhaltsstoffen anstreben[2]Quelle: U.S. Environmental Protection Agency, "Häufige Fragen zu Umweltmanagementsystemen", epa.gov.

Zunehmende regulatorische Genehmigungen für aus Algen gewonnene Omega-3-Verbindungen

Der regulatorische Schwung hat sich dramatisch beschleunigt, wobei mehrere FDA-GRAS-Bekanntmachungen für aus Algen gewonnene Omega-3-Verbindungen herausgegeben wurden und erfolgreiche Benachrichtigungen über neue Nahrungsergänzungsmittelinhaltsstoffe Marktzugangsbarrieren überwunden haben[3]Quelle: FDA (Food and Drug Administration, "Docosahexaenoic Acid (DHA)-Rich Oil as a Food Ingredient for Use in Infant Formula and General Foods", fda.gov. Qualitas Healths AlmegaPL schloss die FDA-NDI-Benachrichtigung ab und erhielt die Zulassung als Arzneimittel durch die australische Therapeutic Goods Administration (Behörde für Therapeutische Güter), was die Tragfähigkeit des regulatorischen Wegs demonstriert. Das Mandat der Europäischen Union, das seit Februar 2022 DHA in Säuglingsnahrung vorschreibt, hat eine obligatorische Nachfrage geschaffen, mit Spezifikationen im Bereich von 0,33-1,14 % des Gesamtfettgehalts. Die klinische Forschung zur Unterstützung der Wirksamkeit von Algen-Omega-3 expandiert weiter, wobei die Universität Toronto Dosis-Wirkungs-Untersuchungen zur Information der Empfehlungen für die empfohlene tägliche Zufuhr durchführt. Die Einhaltung der Zertifizierungen FSSC 22000, GMP+ sowie Koscher/Halal ist unter führenden Lieferanten zur gängigen Praxis geworden und erleichtert die globale Marktdurchdringung.

Ausbau der Forschungs- und Entwicklungsinvestitionen in die Algenzucht

Risikokapital- und unternehmenseigene Forschungs- und Entwicklungsinvestitionen sind stark gestiegen, wobei Unternehmen wie Provectus Algae in mehreren Finanzierungsrunden USD 14,6 Millionen eingeworben haben, einschließlich der Unterstützung von Hitachi Ventures und CJ CheilJedang BIO. Fortschrittliche Kultivierungstechnologien entstehen, darunter MiAlgaes innovativer Ansatz, der Abfallströme aus Whisky-Destillerien nutzt, um Omega-3-reiche Mikroalgen zu produzieren und gleichzeitig Industrieabwässer zu behandeln. Chinesische Hersteller haben erhebliche Zusagen gemacht, wobei Xi'an Healthful Biotechnology seit 2022 rund 110 Millionen investiert hat, um Tausend-Tonnen-Fermentationsproduktionslinien aufzubauen. Die Stammentwicklung hat Durchbruchsausbeuten erzielt, wobei einige Schizochytrium-Stämme bis zu 70 % DHA-Gehalt erreichen und Thraustochytriden einen Ölgehalt von 50-77 % Trockengewicht erzielen. Die staatliche Unterstützung durch Zuschüsse und Steueranreize, exemplarisch durch die australische Regierungsinvestition in Provectus Algae, signalisiert die politische Ausrichtung auf die Entwicklung nachhaltiger Biotechnologie.

Zunehmende Verwendung in funktionellen Lebensmitteln und der Nutraceutical-Branche

Funktionelle Lebensmittelanwendungen haben sich über traditionelle Ergänzungsformate hinaus erweitert, wobei aus Algen gewonnene Omega-3-Verbindungen zunehmend in pflanzenbasierte Milchalternativen, Nährriegel und angereicherte Getränke eingebaut werden. Bioriginal Food & Science Corp., eine Tochtergesellschaft von Cooke Inc., hat eine umfassende nachhaltige Omega-3-Produktlinie mit Algenölen neben fisch- und pflanzenbasierten Optionen eingeführt, die sowohl Human- als auch Heimtierernährungsmärkte anspricht. Der Bereich Säuglingsnahrung stellt einen besonders dynamischen Wachstumsbereich dar, wobei EU-Vorschriften, die die DHA-Aufnahme vorschreiben, erhebliche Marktchancen für Algenlieferanten schaffen, die strenge Reinheitsanforderungen erfüllen. Klinische Ernährungsanwendungen haben an Bedeutung gewonnen, wobei Algen-Omega-3-Verbindungen eine vergleichbare Bioverfügbarkeit zu fischbasierten Quellen zeigen und gleichzeitig verbesserte Stabilität und neutrale organoleptische Eigenschaften bieten. Große Verbrauchermarken, darunter Nature's Bounty, haben algenbasierte Omega-3-Nahrungsergänzungsmittel in US-amerikanischen Einzelhandelskanälen eingeführt, was auf eine Akzeptanz im Massenmarkt hinweist. Der regulatorische Einfluss durch die Richtlinien der FDA für Nahrungsergänzungsmittel und die Anforderungen der EFSA (Europäischen Behörde für Lebensmittelsicherheit) an Gesundheitsaussagen prägt weiterhin die Produktentwicklung und Marketingstrategien.

Hemmfaktorenauswirkungsanalyse des Marktes für Algen-Omega-3-Inhaltsstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Intensiver Wettbewerb durch etablierte fischölbasierte Inhaltsstoffe | -1.8% | Global, insbesondere in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität aufgrund höherer Produktionskosten im Vergleich zu Alternativen | -2.1% | Global, mit höherer Auswirkung in aufstrebenden Märkten | Mittelfristig (2-4 Jahre) |

| Abhängigkeit von spezifischen Algenstämmen mit variablen Erträgen | -1.3% | Global, konzentriert in Produktionszentren | Langfristig (≥ 4 Jahre) |

| Risiko von Verunreinigungen und Qualitätskontrollherausforderungen | -0.9% | Global, mit regulatorischem Einfluss von FDA und EFSA | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch etablierte fischölbasierte Inhaltsstoffe

Die etablierte Infrastruktur und die Kostenvorteile des marinen Omega-3-Marktes stellen erhebliche Wettbewerbsherausforderungen für aus Algen gewonnene Alternativen dar. Die Übernahme von DSM-Firmenichs MEG-3-Fischölgeschäft durch KD Pharma, einschließlich der Produktionsanlagen in Peru und Kanada, zeigt die anhaltenden Investitionen in traditionelle Omega-3-Quellen trotz Nachhaltigkeitsbedenken. Fischöl-Lieferanten profitieren von Jahrzehnten der Lieferkettenoptimierung, etablierten Kundenbeziehungen und deutlich niedrigeren Produktionskosten, wobei allein Perus Anchoveta-Fischerei erhebliche Mengen für globale Märkte liefert. Die Vertrautheit der Verbraucher mit Fischölprodukten schafft Marketingvorteile, während etablierte klinische Forschungsdatenbanken Gesundheitsaussagen umfangreicher unterstützen als neuere Algen-Alternativen. Die Wettbewerbsintensität hat strategische Reaktionen ausgelöst, darunter DSM-Firmenichs strategische Umorientierung hin zu algenbasierten Omega-3-Verbindungen bei gleichzeitiger Beibehaltung der Fischöloperationen für Anwendungen in der frühen Lebensphase.

Preissensibilität aufgrund höherer Produktionskosten im Vergleich zu Alternativen

Produktionskostendisparitäten bleiben ein erhebliches Markthemmnis, da die Algenkultivierung im Vergleich zur Fischölextraktion spezialisierte Bioreaktor-Systeme, kontrollierte Umgebungsbedingungen und komplexe nachgelagerte Verarbeitung erfordert. Die fermentationsbasierte Produktion umfasst erhebliche Kapitalinvestitionen in sterile Kultivierungsanlagen, präzises Nährstoffmanagement und anspruchsvolle Reinigungstechnologien, um Reinheitsstandards pharmazeutischer Qualität zu erreichen. Energiekosten für die Aufrechterhaltung optimaler Wachstumsbedingungen, einschließlich Temperatur-, pH- und Sauerstoffversorgungssteuerung, tragen zu höheren Betriebskosten im Vergleich zu traditionellen Fischereioperation bei. Technologische Fortschritte verringern jedoch allmählich die Kostenlücken, wobei Unternehmen wie CABIO Biotech integrierte Fertigungsanlagen betreiben, die Bio-Fermentation, lösungsmittelfreie Extraktion und Mikroverkapselungsfähigkeiten kombinieren. Skaleneffekte entstehen, da die Produktionsmengen steigen, wobei chinesische Hersteller durch Investitionen in Tausend-Tonnen-Fermentationskapazitäten Kostensenkungen erzielen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Algen-Omega-3-Inhaltsstoffe

Nach Typ:

DHA-Dominanz treibt spezialisierte Anwendungen voranDHA (Docosahexaensäure) hatte im Jahr 2025 einen Marktanteil von 63,58 % und spiegelt damit seine entscheidende Bedeutung für die Gehirnentwicklung, die kognitive Funktion und Säuglingsernährungsanwendungen wider, bei denen regulatorische Mandate eine konsistente Nachfrage schaffen. Die Dominanz des Segments resultiert aus umfangreicher klinischer Forschung, die die Rolle von DHA bei der neuronalen Entwicklung und Erhaltung belegt, insbesondere während der Schwangerschaft und der frühen Kindheitsentwicklung. EPA/DHA-Mischungen sind das am schnellsten wachsende Segment mit einer CAGR von 14,30 % bis 2031, angetrieben durch die Präferenz der Formulierer für ausgewogene Omega-3-Profile, die sowohl kardiovaskuläre als auch neurologische Gesundheitsvorteile gleichzeitig ansprechen.

Reine EPA (Eicosapentaensäure)-Anwendungen bleiben spezialisiert und zielen hauptsächlich auf pharmazeutische und klinische Ernährungsmärkte ab, wo spezifische entzündungshemmende Wirkungen gewünscht werden. Die laufende klinische Studie der Universität Cincinnati, die verschiedene Omega-3-Formen zur Verringerung des Demenzrisikos vergleicht, exemplifiziert den anhaltenden Forschungsfokus auf die Optimierung von DHA-Abgabemechanismen. Technologische Fortschritte bei der Stammoptimierung haben es den Produzenten ermöglicht, DHA-Konzentrationen von bis zu 70 % in bestimmten Schizochytrium-Varietäten zu erreichen und Premium-Positionierungsstrategien zu unterstützen. Die regulatorische Einhaltung von FDA-GRAS-Bekanntmachungen und EU (Europäische Union)-Neuartige-Lebensmittel-Verordnungen hat den Marktzugang für hochreine DHA-Inhaltsstoffe auf globalen Märkten vereinfacht.

Nach Anwendung:

Nahrungsergänzungsmittel dominieren, während Lebensmittelinnovationen sich beschleunigenNahrungsergänzungsmittel erfassten im Jahr 2025 einen Marktanteil von 41,92 % und profitierten von einem etablierten Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 und unkomplizierten regulatorischen Wegen für Hersteller von Nahrungsergänzungsmitteln. Die Reife des Segments bietet eine stabile Nachfragegrundlage und ermöglicht gleichzeitig eine Premium-Positionierung für aus Algen gewonnene Alternativen, die umweltbewusste Verbraucher ansprechen. Lebensmittel und Getränke stellen das am schnellsten wachsende Anwendungssegment mit einer CAGR von 14,19 % dar und zeigen eine Übernahme in den Massenmarkt über traditionelle Ergänzungskanäle hinaus, da Hersteller Algen-Omega-3-Verbindungen in alltägliche Lebensmittelprodukte integrieren.

Säuglingsnahrungsanwendungen profitieren von regulatorischen Mandaten, wobei EU-Anforderungen eine konsistente Nachfrage nach hochreinem DHA schaffen, das strenge Kontaminierungsgrenzen und Nährwertspezifikationen erfüllt. Pharmazeutische Anwendungen zeigen vielversprechendes Wachstumspotenzial, unterstützt durch klinische Studien, die Omega-3-Therapeutika für Erkrankungen wie Retinitis pigmentosa und altersbedingte Makuladegeneration untersuchen. Klinische Ernährungsmärkte erkennen zunehmend die Vorteile von Algen-Omega-3-Verbindungen in medizinischen Lebensmittelformulierungen, bei denen Reinheit und Allergenüberlegungen von größter Bedeutung sind. Tierernährungsanwendungen, insbesondere Aquakultur-Futtermittel, bieten aufkommende Chancen, da Fischzuchtbetriebe nachhaltige Alternativen zu Fischmehl und Fischöl-Inputs suchen, wobei von Fachkollegen überprüfte Forschung vergleichbare Wachstums- und Futterverwertungsraten zeigt.

Geografische Analyse

Nordamerikanischer Markt für Algen-Omega-3-Inhaltsstoffe

Nordamerika behauptete im Jahr 2025 mit einem Anteil von 37,61 % die Marktführerschaft, unterstützt durch robuste regulatorische Rahmenbedingungen, einschließlich GRAS-Zulassungen (Generally Recognized as Safe) der FDA (Food and Drug Administration) sowie eines etablierten Verbraucherbewusstseins für die gesundheitlichen Vorteile von Omega-3 in den Kategorien Nahrungsergänzungsmittel und funktionelle Lebensmittel. Die Dominanz der Region spiegelt eine ausgereifte Marktinfrastruktur, umfangreiche klinische Forschungskapazitäten und eine starke Risikokapitalunterstützung für Biotechnologieinnovationen wider, wie das Beispiel von Qualitas Health zeigt, das FDA-NDI-Benachrichtigungen und TGA-Zulassungen für die globale Marktexpansion erhalten hat. Große Verbrauchermarken, darunter Nature's Bounty, haben erfolgreich Omega-3-Produkte auf Algenbasis in US-amerikanischen Einzelhandelskanälen eingeführt und damit eine breite Marktakzeptanz und Vertriebskompetenz unter Beweis gestellt. Das regulatorische Umfeld Kanadas bietet zusätzliche Wachstumschancen, insbesondere nach der Übernahme des Meereslipidengeschäfts von Dsm-Firmenich durch KD Pharma, zu dem auch kanadische Produktionsanlagen gehörten, die potenziell auf eine algenbasierte Produktion umgestellt werden könnten.

Asiatisch-pazifischer Markt für Algen-Omega-3-Inhaltsstoffe

Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 13,06 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch steigende verfügbare Einkommen, alternde Bevölkerungen und ein zunehmendes Gesundheitsbewusstsein in China, Japan und Indien. Die Marktentwicklung in China ist besonders bemerkenswert: Unternehmen wie CABIO Biotech betreiben Produktionsanlagen für LCPUFA im Weltmaßstab, und Lyxia entwickelt proprietäre nachgelagerte Verarbeitungstechnologien für die EPA-Produktion aus Nannochloropsis-salina-Stämmen. Der bedeutende japanische DHA-Markt, der auf rund 35 Milliarden JPY geschätzt wird und ein jährliches Wachstum von 4–5 % verzeichnet, hat strategische Partnerschaften angezogen, darunter eine exklusive Vertriebsvereinbarung der Sumitomo Corporation mit Huvepharma für algengewonnenes DHA. Das regulatorische Umfeld der Region entwickelt sich positiv: Die australische TGA erteilt Arzneimittelzulassungen für Omega-3-Inhaltsstoffe aus Algen, und Chinas GB-Standards legen Qualitätsspezifikationen für DHA-Produkte fest.

Europäischer Markt für Algen-Omega-3-Inhaltsstoffe

Europa stellt einen bedeutenden Wachstumsmarkt dar, der durch strenge regulatorische Anforderungen gestützt wird, die hochreine algengewonnene Inhaltsstoffe gegenüber potenziell kontaminierten marinen Quellen begünstigen. Unternehmen wie Aliga Microalgae haben europäische Produktionskapazitäten mit FSSC (Food Safety System Certification) 22000- und GMP+-Zertifizierungen aufgebaut und richten sich an Nahrungsergänzungsmittelmarken sowie Lebensmittelhersteller, die lokal bezogene, nachhaltige Inhaltsstoffe suchen. Die Übernahme des mexikanischen Unternehmens Alamarsa durch Ocean Rainforest verdeutlicht regionsübergreifende Expansionsstrategien, bei denen färöische Expertise im Meeresalgenbau mit mexikanischen Verarbeitungskapazitäten kombiniert wird, um nordamerikanische und europäische Märkte zu bedienen. Die Einhaltung der Novel-Food-Verordnung und der Anforderungen der EFSA (Europäische Behörde für Lebensmittelsicherheit) an gesundheitsbezogene Angaben prägt weiterhin die Produktentwicklungs- und Marktzugangsstrategien in der gesamten Region.

Regulatorisches Umfeld

Die Regulierung von Algen-Omega-3-Inhaltsstoffen basiert auf Vermarktungswegen zur Vorabsicherheitsprüfung für neuartige Mikroalgenöle sowie auf produktkategoriebezogenen Vorschriften für Lebensmittel, Säuglingsanfangsnahrung und Nahrungsergänzungsmittel. In den Vereinigten Staaten treten aus Algen gewonnene DHA/EPA-Öle üblicherweise als Lebensmittelzutaten über das GRAS-Notice-Verfahren der FDA in den Markt ein, wobei die Dossiers die Stammidentifikation, Herstellungskontrollen und Expositionsschätzungen betonen. Zu den jüngsten Aktivitäten zählt die Einreichung der GRAS-Notice GRN 001236 durch Shaanxi Healthful Bioengineering Co., Ltd. (von der FDA im Februar 2025 nach einer Einreichung im Oktober 2024 registriert, mit im Mai 2025 eingereichten Änderungen). In der Europäischen Union erfordert der Rechtsrahmen für neuartige Lebensmittel eine Sicherheitsbewertung durch die EFSA vor der Zulassung, und die Pflicht zur DHA-Zugabe in Säuglingsanfangsnahrung (seit Februar 2022 vorgeschrieben) schafft eine compliance-getriebene Nachfragebasis für qualifizierende Algenöle.

Die Standardentwicklung prägt zudem die grenzüberschreitende Kommerzialisierung. Die Arbeit von FAO/WHO Codex Alimentarius in den Jahren 2025/2026 zur Überarbeitung eines vorgeschlagenen Entwurfsstandards für mikrobielle Omega-3-Öle (einschließlich aus Algen gewonnener Öle) unterstützt harmonisierte Definitionen, Qualitätserwartungen und Kennzeichnungsansätze in den importierenden Märkten. Parallel dazu beeinflussen jurisdiktionsspezifische Kontrollinstanzen wie die General Administration of Customs of the People's Republic of China (GACC) und die australische Therapeutic Goods Administration (TGA) den Marktzugang und die Positionierung für Produkte im Bereich der Humanernährung und angrenzend zu Arzneimitteln, was den Wert global übertragbarer Spezifikationen und Lebensmittelsicherheitszertifizierungen (zum Beispiel FSSC 22000 und verwandte GMP-Systeme) unter Zutatenlieferanten erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Algen-Omega-3-Inhaltsstoffe verläuft typischerweise von Stamm-/IP-Entwicklung und Kultivierung (Fermentation oder Photobioreaktor) über Ernte, Extraktion und Raffination oder Konzentration bis hin zur Formulierung (Öl-, Pulver- oder verkapselte Formate) für den Einsatz in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln, Säuglingsanfangsnahrung und Tierernährung. Fermentationssysteme stützen sich häufig auf landwirtschaftliche Kohlenhydratrohstoffe wie Zuckerrohr- oder maisbasierte Glukose, sodass die vorgelagerte Rohstoffbeschaffung und Betriebskosten für die Wirtschaftlichkeit von Bedeutung sind. Große Hersteller adressieren dies häufig durch Standortwahl und integrierte Betriebsabläufe, einschließlich der Algen-Inhaltsstoffplattform von Corbion und mit Brasilien verknüpften Integrationsansätzen, die in Branchenmaterialien zur Lieferkette referenziert werden. Nachgelagert setzen Formulierer und Markeninhaber raffinierte DHA/EPA-Öle in Fertigprodukte um, während Vertriebshändler und Lohnhersteller helfen, die Reichweite über Nahrungsergänzungsmittel-, Lebensmittel- und Futtermittelkanäle hinweg zu erweitern.

Anforderungen an Qualität, Nachhaltigkeit und Rückverfolgbarkeit werden zunehmend an mehreren Stellen der Kette verankert, was sich auf die Lieferantenqualifizierung und Beschaffung auswirkt. Von Marktteilnehmern referenzierte Zertifizierungen und Standards umfassen ASC-MSC-Standards im Zusammenhang mit Seetang/Algen, ISCC-Leitlinien zur Algenkultivierung sowie Lebensmittelsicherheits- und Identitätsprogramme (Non-GMO, Kosher, Halal), die zur Unterstützung multinationaler Markteinführungen eingesetzt werden. Im April 2026 veröffentlichte GOED eine harmonisierte Leitlinie zur Lebenszyklusanalyse für Omega-3-Lieferketten, die eine Verschiebung hin zu vergleichbarer Cradle-to-Gate-Nachhaltigkeitsberichterstattung über Algen-, Meeres- und Ölsaatenpfade hinweg verstärkt und zusätzliche Dokumentationsanforderungen mit sich bringt, die die Auswahl von Inhaltsstoffen und langfristige Lieferverträge beeinflussen können.

Wettbewerbslandschaft

Der Markt für Algen-Omega-3-Inhaltsstoffe weist eine moderate Konzentration auf, wobei etablierte Akteure technologische Vorteile nutzen, während aufstrebende Unternehmen durch innovative Produktionsmethoden und strategische Partnerschaften Nischenchancen verfolgen. Marktführer wie Dsm-Firmenich, Corbion und BASF behalten ihre Wettbewerbspositionen durch umfangreiche Forschungs- und Entwicklungskapazitäten, globale Vertriebsnetzwerke und über Jahrzehnte der Omega-3-Inhaltsstoffentwicklung angesammelte regulatorische Expertise. Diese etablierten Akteure betonen zunehmend aus Algen gewonnene Alternativen, wobei DSM-Firmenich seine life's®OMEGA-Plattform als 2-fach potenter im Vergleich zu Fischöl positioniert und dabei 25-Tage-Produktionszyklen gegenüber 24-monatigen Fischöl-Zeitrahmen ermöglicht.

Die strategische Konsolidierung gestaltet die Wettbewerbsdynamik weiter um, exemplifiziert durch die Übernahme des MEG-3-Fischölgeschäfts von DSM-Firmenich durch KD Pharma, während DSM-Firmenich gleichzeitig zur algenbasierten Omega-3-Produktion umschwenkt. Aufkommende Disruptoren wie MiAlgae verfolgen Kreislaufwirtschaftsansätze und nutzen Abfallströme aus Whisky-Destillerien, um Omega-3-reiche Mikroalgen zu produzieren und gleichzeitig Abfallbehandlungsdienstleistungen für Industriepartner anzubieten. Die technologische Differenzierung ist zunehmend entscheidend, wobei Unternehmen wie Qualitas Health proprietäre polare Lipidstrukturen entwickeln, die eine 1,7-fach überlegene Bioverfügbarkeit im Vergleich zu konventionellen Triglyceriden beanspruchen.

Strategien der vertikalen Integration entstehen, wobei CABIO Biotech integrierte Anlagen betreibt, die Bio-Fermentation, Extraktion, Raffination und Mikroverkapselungsfähigkeiten kombinieren, um Werte entlang der gesamten Produktionskette zu erschließen. Chancen bestehen in spezialisierten Anwendungen wie pharmazeutischen Therapeutika, wo klinische Studien zur Untersuchung von Omega-3-Behandlungen für Retinitis pigmentosa und kognitivem Abbau Premium-Marktsegmente erschließen könnten. Die Einhaltung von FDA-GRAS-Bekanntmachungen, EU-Neuartige-Lebensmittel-Verordnungen und ISO-Qualitätsstandards ist zu einem Wettbewerbsunterscheidungsmerkmal geworden, insbesondere für Lieferanten, die pharmazeutische und Säuglingsernährungsanwendungen anvisieren.

Führende Unternehmen der Branche für Algen-Omega-3-Inhaltsstoffe

Dsm-Firmenich

Corbion N.V.

BASF

ADM

Neptune Wellness Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Algen-Omega-3-Inhaltsstoffe

- Dsm-Firmenich

- Corbion N.V.

- BASF

- ADM

- Polaris Nutritional Lipids

- Neptune Wellness Solutions Inc.

- Algatechnologies Ltd.

- Solutex GC S.L.

- Cellana Inc.

- AlgaeCytes Ltd.

- Fermentalg SA

- Qualitas Health

- Veramaris V.O.F.

- Mara Renewables Corporation

- Cargill Incorporated

- Nordic Naturals

- Natures Way

- Novotech Nutraceuticals Inc.

- Source Omega LLC

- Algaecytes Limited

Marktchancen und Zukunftsaussichten

Kommerzieller Freiraum entsteht dort, wo Formulierer hochreine, nicht aus Fisch stammende Omega-3-Rohstoffe benötigen, die sowohl Leistungs- als auch Nachhaltigkeitsanforderungen in den Bereichen Lebensmittel, Nahrungsergänzungsmittel und Tierernährung erfüllen. Die Produktinnovation erweitert sich über DHA-schwere Öle hinaus auf differenzierte EPA:DHA-Profile und höhere EPA-Angebote, die auf Anwendungsfälle wie Sporternährung, Formulierungen für gesundes Altern und funktionelle Formate (Pulver, Gummibonbons, getränkekompatible Inhaltsstoffe) abgestimmt sind. Beispielsweise stellte Fermentalg im Mai 2026 Omega Origins vor, das als aus Mikroalgen gewonnenes Öl mit 40 % EPA und 20 % DHA positioniert wird. Eine solche Portfolioerweiterung unterstützt die Substitution von Fischölzutaten in Fertigprodukten, wo sensorische Neutralität, Kontaminantenkontrolle und vegetarische Positionierung die Kaufentscheidung beeinflussen.

Chancen zur Skalierung und Kostennormalisierung sind mit neuen Kapazitäten und Prozessmodellen verknüpft, die darauf ausgelegt sind, Ausbeute und Ressourceneffizienz zu verbessern. Der Meilenstein von MiAlgae im Dezember 2025 für eine Großanlage in Grangemouth, Schottland, die um ein zirkuläres Rohstoffkonzept unter Nutzung von Whisky-Nebenprodukten aufgebaut ist, verdeutlicht, wie neue Anlagen konzipiert werden, um sowohl die Kostenstruktur der Inputs als auch Nachhaltigkeitsnarrative zu adressieren. Gleichzeitig unterstützen regulatorische Klarheit und Fortschritte beim Marktzugang (zum Beispiel GRAS-Verfahren in den Vereinigten Staaten und Novel-Food-Zulassung in der Europäischen Union) die breitere Kommerzialisierung neuer Stämme und Verarbeitungstechnologien, während steigende Anforderungen an evidenzbasierte Nachhaltigkeitsaussagen den Wert standardisierter Berichterstattung (wie die LCA-Leitlinie von GOED vom April 2026) bei Ausschreibungen mit multinationalen Kunden aus den Bereichen Lebensmittel, Nahrungsergänzungsmittel, Tiernahrung und Aquakultur erhöhen.

Jüngste Branchenentwicklungen im Markt für Algen-Omega-3-Inhaltsstoffe

- Juni 2026: Corbion veröffentlichte eine aktualisierte Lebenszyklusanalyse für sein aus Algen gewonnenes Omega-3-DHA und berichtete über eine um 18 % bis 23 % geringere Klimawirkung im Vergleich zu seiner Bewertung von 2021. Die Aktualisierung unterstützt CO2-Bilanzierungsaussagen, die in Beschaffungsentscheidungen bei Kunden aus Aquakultur, Tiernahrung und Humanernährung verwendet werden, die Algenöle mit marinen Alternativen vergleichen.

- Juli 2025: Corbion erhielt chinesische Regulierungszulassungen von der General Administration of Customs (GACC) für seine aus Algen gewonnenen Omega-3-DHA-Produkte für die Human- und Tierernährung, was die Kommerzialisierung von AlgaPrime DHA und AlgaVia DHA in China unterstützt. Die Zulassungen erweitern den Zugang zu einem großen Endmarkt und stärken die regulatorische Bereitschaft als Differenzierungsmerkmal für globale Anbieter von Algen-Inhaltsstoffen.

- Oktober 2024: dsm-firmenich erweiterte sein Nutraceutical-Portfolio life's omega-3 mit der Einführung von life's DHA B54-0100, das bei der Einführung als sein potentestes DHA-Öl positioniert wurde. Die höhere Konzentration ermöglicht kleinere Dosierungsformate und flexiblere Formulierungsoptionen für Nahrungsergänzungsmittelmarken, die eine Premium-Omega-3-Positionierung mit Algenherkunft anstreben.

Markt für Algen-Omega-3-Inhaltsstoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt erfasst den Umsatzwert von Omega-3-Inhaltsstoffen, die aus Algen gewonnen und anschließend für die Verwendung in nachgelagerten Formulierungen wie Nahrungsergänzungsmitteln, Lebensmittelanreicherung, Säuglingsernährung, Pharmazeutika und Tierernährung verkauft werden.

Umfangsausschlüsse: Fertigkonsumprodukte (zum Beispiel Markenkapseln oder trinkfertige Produkte) sowie Omega-3-Quellen, die nicht aus Algen gewonnen werden, sind von dieser Marktgrößenberechnung ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Eicosapentaensäure (EPA)

- Docosahexaensäure (DHA)

- EPA/DHA-Mischungen

- Nach Anwendung

- Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Säuglingsnahrung

- Pharmazeutika

- Klinische Ernährung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest von Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk-Arbeit beginnt mit dem Aufbau einer klaren Übersicht darüber, was verkauft wird, wo es eingesetzt wird und wie der Wert typischerweise regionsübergreifend ausgewiesen wird. Öffentliche und offizielle Quellen helfen, Annahmen zu verankern, wie zum Beispiel GRAS-Notices der US-FDA, Aktualisierungen der Europäischen Kommission und der EFSA zu Anforderungen an neuartige Lebensmittel und Säuglingsernährung, FAO-Statistiken zu Fischerei und Aquakultur (als Nachfragesignal für den Futtermitteleinsatz) sowie Handels- und Zollstatistiken für Fette, Öle und Spezialzutaten.

Wir prüfen auch Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und Websites von Verbänden, um Kapazitätserweiterungen, Produkteinführungen und Verschiebungen im Anwendungsmix zu verstehen. Ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten sowie eine separate Patentdatenbank werden gezielt eingesetzt, um Unternehmensaktivitäten und Technologiepfade (zum Beispiel Stamm- und Extraktionsthemen) zu bestätigen und neue Marktteilnehmer nicht zu übersehen. Diese Desk-Quellen sind nicht erschöpfend, und zusätzliche öffentliche Referenzen werden zur Gegenprüfung, Datenerhebung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um den Nachfragepool und die Preislogik zu überprüfen, insbesondere dort, wo öffentliche Daten den Wert von aus Algen gewonnenen Omega-3-Inhaltsstoffen nicht direkt ausweisen. Wir sprechen mit Zutatenlieferanten, Formulierern, Vertriebshändlern und nachgelagerten Käufern in den Bereichen Nahrungsergänzungsmittel, Säuglingsernährung, Lebensmittelanreicherung und Tierernährung, wobei die Abdeckung über die wichtigsten Verbraucher- und Produzentenregionen hinweg ausgewogen ist, sodass Annahmen bestätigt und bei Bedarf angepasst werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | Führungskräfte (CXOs): 17 % | APAC: 40 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 28 % | EMEA: 33 % |

| Kleinere Akteure: 18 % | Manager: 55 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Kombination von Top-down- und Bottom-up-Ansätzen, wobei die Hauptstruktur aus einem Top-down-Nachfragepool stammt, der aus dem Anwendungsverbrauch und den Adoptionsraten rekonstruiert wird. Beispielsweise schätzen wir die adressierbare Aufnahme nach Anwendung (Nahrungsergänzungsmittel, Säuglingsernährung, Lebensmittelanreicherung, Tierernährung und pharmazeutische Anwendung), wenden Durchdringungsbandbreiten für Algen-Omega-3 an und übersetzen dies dann anhand von Preisbändern, die Konzentration und Qualität widerspiegeln, in einen Wert.

Um die Gesamtsummen realistisch zu halten, wird das Modell durch selektive Bottom-up-Prüfungen abgesichert, wie zum Beispiel eine Aggregation von Lieferantenumsätzen, wo Offenlegungen vorliegen, stichprobenbasierte Volumen- und Durchschnittsverkaufspreis-(ASP)-Modelle für zentrale Anwendungspfade sowie Kanalprüfungen typischer Vertragspreisbewegungen. Zu den in diesem Markt relevanten Einflussgrößen zählen der DHA- gegenüber dem EPA-Anteil, Einsatzraten in Säuglingsanfangsnahrung, das Wachstum der Akzeptanz pflanzenbasierter Ernährung, die relative Preisgestaltung gegenüber Fischöl sowie Kapazitätsauslastungssignale aus angekündigten Erweiterungen und Kommerzialisierungszeitplänen. Für Prognosen wird eine Szenarioanalyse verwendet, da sich Akzeptanz und Preisgestaltung mit Regulierung, Angebotserweiterungen und Formulierungstrends verändern können, und diese Szenarien werden durch in Interviews gesammelten Expertenkonsens validiert. Wo Bottom-up-Details fehlen, werden Lücken durch die Anwendung konservativer Bandbreiten behandelt, die erst nach erneuter Prüfung mit mehreren Befragtentypen eingeengt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen, gefolgt von einer strukturierten Abweichungsprüfung durch Analysten, bevor die Zahlen finalisiert werden. Große Ausschläge werden untersucht, indem sie auf spezifische Treiber wie ASP-Änderungen, Anwendungsmix oder Adoptionsannahmen zurückgeführt werden, und anschließend durch Nachfassaktionen erneut bestätigt, wenn die Abweichung nicht durch öffentliche Fakten erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie zum Beispiel regulatorische Änderungen, die Inbetriebnahme neuer Produktionskapazitäten oder größere Verschiebungen bei der Preisgestaltung von Inhaltsstoffen. Vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchgang durch, sodass die Zahlen die aktuellsten verfügbaren Informationen und den aktuellsten Satz von Annahmen widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Algen-Omega-3-Inhaltsstoffe mit anderen veröffentlichten Schätzungen

Unterschiedliche Publikationen können für denselben Markt unterschiedliche Werte ausweisen, da sie nicht immer dieselben Umsatzschichten erfassen und auch variieren, welche Anwendungen und Qualitätsstufen in die Gesamtsumme einbezogen werden. Unterschiede bei der Wahl des Basisjahres, dem Zeitpunkt der Währungsumrechnung und ob die Preisgestaltung als spot- oder vertragsgetrieben modelliert wird, können die Spanne weiter vergrößern.

Fertige Konsumnahrungsergänzungsprodukte liegen hier außerhalb des Geltungsbereichs von Mordor Intelligence, weshalb Schätzungen, die Einzelhandelsumsätze mit Nahrungsergänzungsmitteln zusammen mit Umsätzen aus Inhaltsstoffen bündeln, in der Regel bei einem höheren Wert für 2024 landen, selbst wenn sie ähnliche Wachstumsnarrative verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,56 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere Preisdurchschnitte anzuwenden, ohne konsistent nach Konzentrationsstufen zu unterscheiden, was den Wert komprimieren kann, wenn DHA-reichere Inhaltsstoffe einen größeren Anteil ausmachen. |

| Branchenverlag B | 1,28 Mrd. USD (2024) | Vermischt in Teilen der Darstellung wahrscheinlich Umsatzsignale von Inhaltsstoffen und Fertigprodukten und wendet ein festes CAGR-Zeitfenster an, was den Wert des Startjahres verschieben kann, wenn sich die Akzeptanz ungleichmäßig nach Anwendung beschleunigt. |

Über die drei Zahlen hinweg erklärt sich der Großteil der Abweichung dadurch, was als Umsatz aus Inhaltsstoffen im Vergleich zu nachgelagertem Produktumsatz gezählt wird, sowie durch Unterschiede beim Basisjahr und der Handhabung von ASP-Änderungen. Indem der Wert an klare Nachfragesignale nach Anwendung und Preisbänder nach Qualitätsstufe gekoppelt wird, bleibt die Marktgesamtsumme nachvollziehbar und kann auf wiederholbare Weise erneut geprüft werden, wenn neue Kapazitäten oder Regulierungen den Nachfragemix verändern.

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für Algen-Omega-3-Inhaltsstoffe bis 2031?

Der Markt soll bis 2031 USD 2,73 Milliarden erreichen, was eine CAGR von 11,74 % widerspiegelt.

Welcher Omega-3-Typ dominiert derzeit die kommerzielle Nachfrage?

DHA führt mit einem Umsatzanteil von 63,58 % aufgrund seiner entscheidenden Rolle in der Säuglingsernährung und der kognitiven Gesundheit.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 13,06 % verzeichnen, angetrieben durch steigende Einkommen und Gesundheitsbewusstsein in China, Japan und Indien.

Warum werden Algenquellen gegenüber Fischöl für neue Produkteinführungen bevorzugt?

Algenöle bieten Nachhaltigkeit, Reinheit ohne Schwermetalle und Eignung für Vegetarier und erfüllen damit steigende ESG (Umwelt-, Sozial- und Governance)- und Ernährungsanforderungen.

Seite zuletzt aktualisiert am: