Marktgröße und Marktanteil für Algeninhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

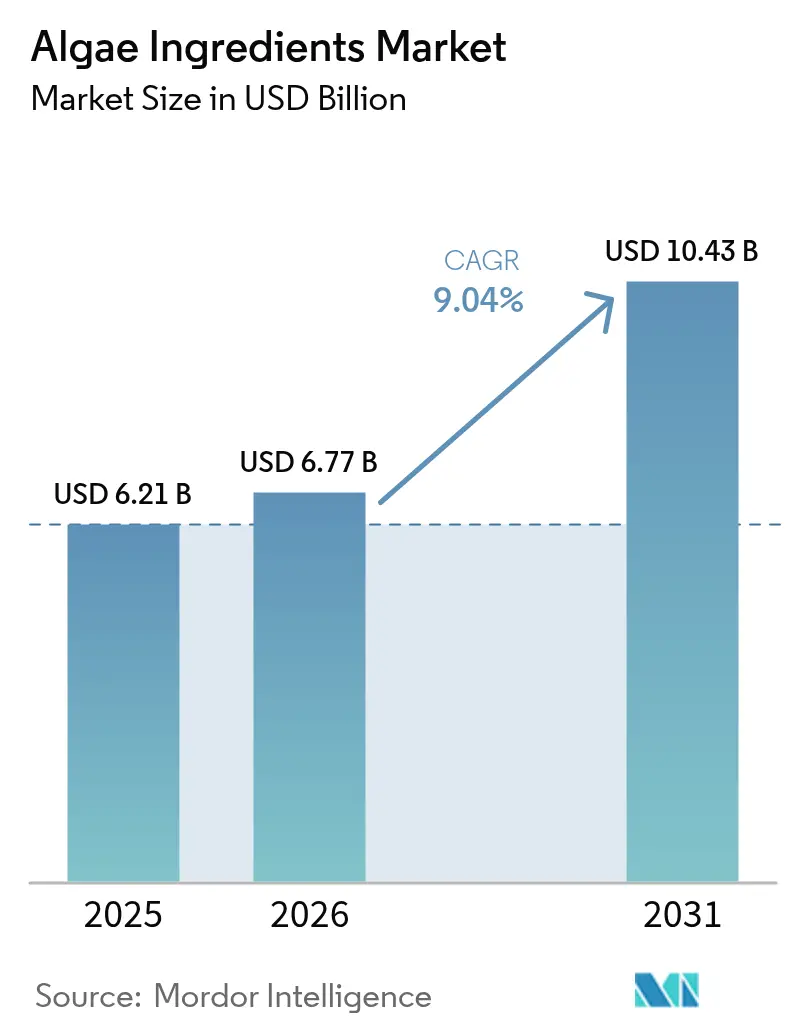

| Marktgröße (2026) | 6.77 Milliarden US-Dollar |

| Marktgröße (2031) | 10.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Algeninhaltsstoffe von Mordor Intelligence

Die Marktgröße für Algeninhaltsstoffe wird im Jahr 2026 auf 6,77 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 6,21 Milliarden USD, mit Prognosen für 2031 von 10,43 Milliarden USD, was einem Wachstum von 9,04 % CAGR über den Zeitraum 2026–2031 entspricht. Hersteller setzen auf vertikal integrierte Bioverarbeitungsplattformen, um Produktionskosten zu senken und eine kontaminationsfreie Versorgung sicherzustellen. Lebensmittel-, Getränke- und Pharmaunternehmen schätzen die Clean-Label-Eigenschaften und den gleichbleibenden Nährstoffgehalt von Algen. Die Region Asien-Pazifik behauptet ihre Marktführerschaft dank etablierter Aquakulturinfrastruktur und effizienter Fertigungskapazitäten. Die Region Naher Osten und Afrika zeigt erhebliches Wachstumspotenzial, da die Investitionen in die Blaue Wirtschaft zunehmen. Der Markt bleibt wettbewerbsintensiv, da mittelgroße Unternehmen durch Stammentwicklung Nischenpositionen aufbauen, während große Unternehmen sich auf Omega-3-Anwendungen konzentrieren und strategische Partnerschaften eingehen, um ihre Marktpräsenz auszubauen.

Wichtigste Erkenntnisse des Berichts

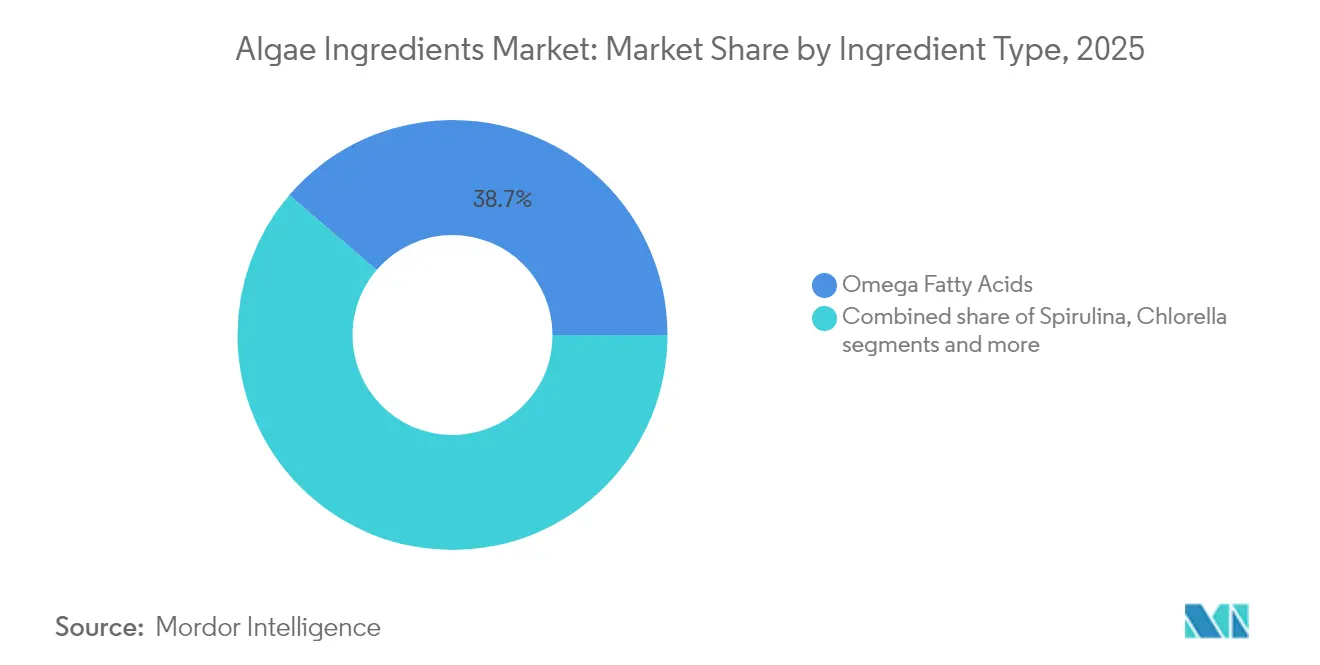

- Nach Inhaltsstofftyp hielten Omega-Fettsäuren im Jahr 2025 einen Marktanteil von 38,72 % am Markt für Algeninhaltsstoffe und werden voraussichtlich mit einer CAGR von 11,18 % von 2026 bis 2031 wachsen.

- Nach Quelle entfiel im Jahr 2025 ein Umsatzanteil von 56,82 % auf Braunalgen im Markt für Algeninhaltsstoffe, während Grünalgen mit einer CAGR von 10,55 % bis 2031 das schnellste Wachstum verzeichnen sollen.

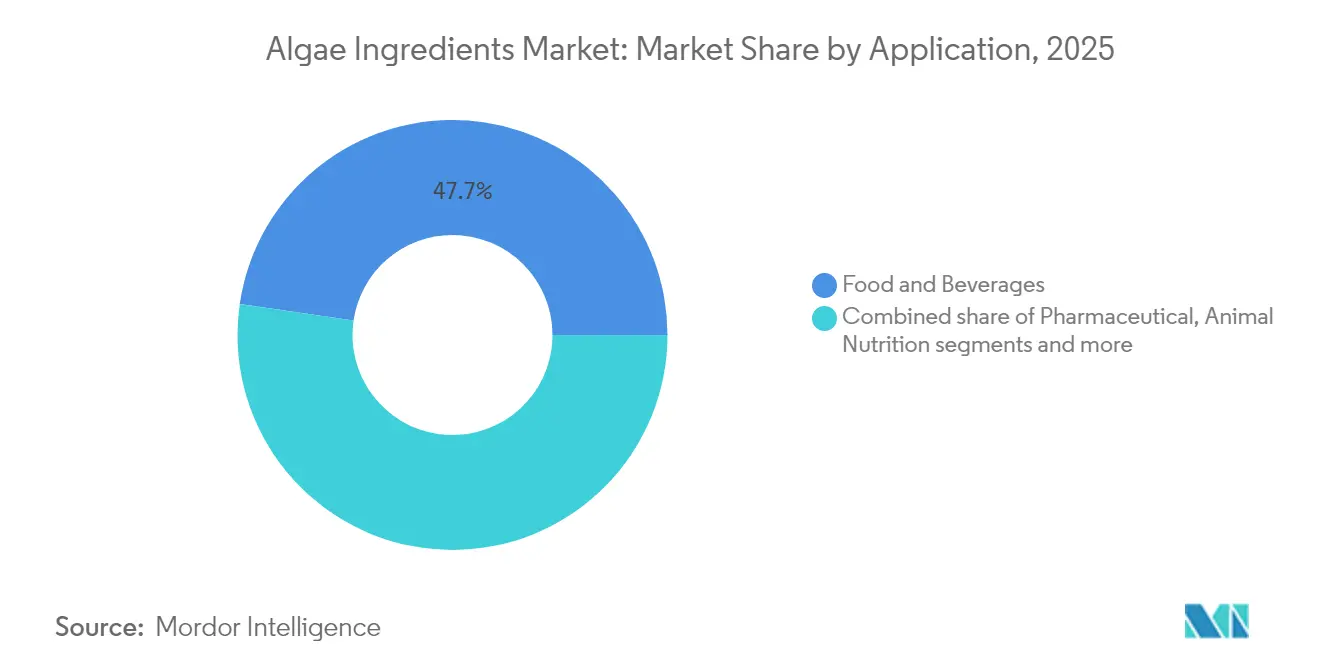

- Nach Anwendung trugen Lebensmittel und Getränke im Jahr 2025 mit 47,69 % zur globalen Marktgröße für Algeninhaltsstoffe bei, während pharmazeutische Anwendungen mit einer CAGR von 11,12 % bis 2031 am schnellsten wachsen sollen.

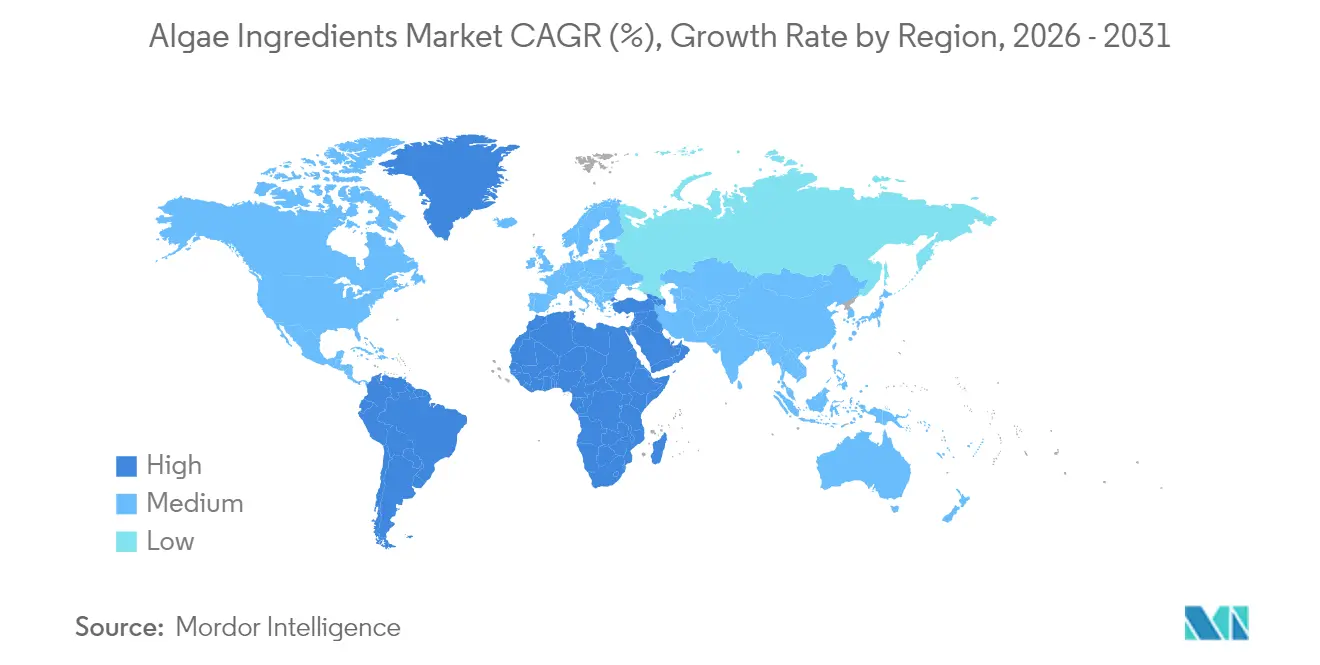

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,88 % am Markt für Algeninhaltsstoffe; Naher Osten und Afrika ist mit einer CAGR von 11,65 % bis 2031 für das schnellste Wachstum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Algeninhaltsstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ernährungsvorteile von algenbasierten Produkten | +1.8% | Global, mit Premiummärkten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in Biotechnologie und Kultivierung | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung von Algen in der Tierernährung | +1.5% | Global, konzentriert in Aquakulturregionen | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3 | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus der Kosmetikindustrie | +0.9% | Global, angeführt von Premiummärkten | Mittelfristig (2–4 Jahre) |

| Tendenz zu natürlichen Lebensmittelzusatzstoffen | +1.3% | Europa und Nordamerika, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ernährungsvorteile von algenbasierten Produkten

Algeninhaltsstoffe bieten im Vergleich zu herkömmlichen Quellen eine höhere Bioverfügbarkeit und Konzentration essenzieller Nährstoffe, was sie zu wirksamen Alternativen in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln macht. Die verbesserte Nährstoffaufnahme und die konzentrierten Abgabemechanismen machen algenbasierte Inhaltsstoffe für Hersteller und Verbraucher besonders wertvoll. Die GRAS-Mitteilung Nr. 1185 der FDA für DHA-reiches Öl aus Schizochytrium sp. bestätigt dessen Sicherheit für Säuglingsnahrung und allgemeine Lebensmittel und erlaubt einen Verzehr von bis zu 1,5 Gramm DHA pro Person und Tag [1]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "GRAS-Mitteilung Nr. 1185 für DHA-reiches Öl aus Schizochytrium sp.," www.fda.gov. Diese behördliche Zulassung stärkt das Marktvertrauen und erweitert die Anwendungsmöglichkeiten in verschiedenen Lebensmittelkategorien. Die Ernährungsvorteile ermöglichen Premiumpreise und Marktdifferenzierung, wie das Produkt life'sDHA® B54-0100 von DSM-Firmenich zeigt, das 545 mg reines DHA pro Gramm enthält und kleinere Kapseln sowie effiziente Formulierungen ermöglicht. Die hohe DHA-Konzentration in diesen Produkten senkt die Herstellungskosten und verbessert die Flexibilität bei der Produktentwicklung für Lebensmittel- und Nahrungsergänzungsmittelhersteller.

Fortschritte in Biotechnologie und Kultivierung

Innovationen in Photobioreaktoren und der Gentechnik transformieren die Algenproduktion, indem sie die Produktivität steigern und die kommerzielle Rentabilität ermöglichen. Fortschrittliche Kultivierungssysteme mit automatisierter Überwachung und präzisen Steuerungen verbessern die Biomasseausbeute und Produktqualität. Im Mai 2025 verdoppelte BGG die Astaxanthin-Produktionskapazität in der Provinz Yunnan und reduzierte dabei durch Effizienz und erneuerbare Energien den CO₂-Ausstoß. Die Anlage nutzt fortschrittliche Photobioreaktoren, Erntetechniken, KI und Datenanalyse zur Optimierung der Stammauswahl und Wachstumsbedingungen. Die Forschung von BASF zu Mikroalgen für biobasierte Chemikalien unterstreicht integrierte Bioraffinerie-Modelle, die Produktströme wie Biokraftstoffe, Nahrungsergänzungsmittel und Spezialchemikalien diversifizieren.

Zunehmende Verwendung von Algen in der Tierernährung

Marine Mikroalgen haben von der FDA die Zulassung als DHA-Quelle für Erwachsenenhundefutter erhalten, während die NOAA Taurin aus marinen Rotalgen für die Fütterung karnivorer Fische genehmigt hat. Diese behördlichen Genehmigungen ebnen den Weg für eine breitere Verwendung von Algeninhaltsstoffen in der Aquakultur, Viehzucht und im Heimtiernahrungssektor. Diese Inhaltsstoffe steigern nicht nur die Tierleistung, sondern erfüllen auch dringende Nachhaltigkeitsziele. Mit dieser behördlichen Unterstützung sind Hersteller in der Lage, innovative Futterlösungen zu entwickeln, die Ernährung und ökologische Verantwortung in Einklang bringen. Das Projekt „Coast to Cow to Consumer” des USDA untersucht den Einsatz von Meeresalgen zur Steigerung der Milchproduktion und zur Reduzierung von Treibhausgasemissionen. Dies deutet darauf hin, dass das Potenzial von Algen über die Aquakultur hinausgeht und auch terrestrische Nutztiere einschließt. Diese Forschung unterstreicht die Anpassungsfähigkeit algenbasierter Inhaltsstoffe in verschiedenen Tierfuttermärkten und bereitet den Boden für künftiges Wachstum und nachhaltige Futterinnovationen.

Verbraucherbewusstsein für die gesundheitlichen Vorteile von Omega-3

Wissenschaftliche Erkenntnisse und behördliche Validierungen haben das Verbraucherbewusstsein für die Vorteile von Omega-3 geschärft, insbesondere aus nachhaltigen Algenquellen, die Bedenken hinsichtlich mariner Kontamination ausräumen. Diese Quellen bieten eine tragfähige Alternative zu fischbasierten Omega-3-Fettsäuren und eliminieren Verschmutzungs- und Nachhaltigkeitsprobleme. Forschungsergebnisse bestätigen die Bioverfügbarkeit und Wirksamkeit von Omega-3-Fettsäuren aus Algen, was gesundheitsbewusste Verbraucher anspricht. Im Jahr 2024 wechselte Korea Eundan von Fischöl zu algenbasierten Omega-3-Produkten und folgte damit dem Branchentrend hin zu pflanzenbasierten und nachhaltigen Optionen. Die Überprüfung durch die FDA unterstreicht die Sicherheit und Wirksamkeit von verschreibungspflichtigen Omega-3-Fettsäuren aus Algen, stärkt deren Position in pharmazeutischen Märkten und im Nahrungsergänzungsmittelmarkt und fördert die Akzeptanz bei Herstellern und Gesundheitsdienstleistern.

Hemmnisauswirkungsanalyse des Marktes für Algeninhaltsstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Verarbeitungskosten | -2.3% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Saisonale und umweltbedingte Empfindlichkeit | -1.1% | Regionen, die auf Freilandkultivierung angewiesen sind | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung bei algenbasierten Inhaltsstoffen | -0.8% | Global, regulatorische Fragmentierung | Kurzfristig (≤ 2 Jahre) |

| Kontaminationsrisiko und Sicherheitsbedenken | -1.2% | Global, verstärkt in Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Verarbeitungskosten

Die Algenkultivierung für hochwertige Inhaltsstoffe wie Omega-3-Fettsäuren, Proteine und Pigmente (Astaxanthin und Beta-Carotin) erfordert kontrollierte Umgebungen wie Photobioreaktoren oder offene Teiche, die erhebliche Kapitalinvestitionen erfordern. Die präzise Steuerung von Temperatur, Licht, CO₂-Gehalt und Nährstoffen sowie eine kontinuierliche Überwachung zur Vermeidung von Kontaminationen erhöhen die Produktionskosten im Vergleich zu herkömmlichen Kulturen und synthetischen Alternativen. Nach der Kultivierung sind Ernte, Trocknung und Verbindungsextraktion mit kostspieligen Verfahren wie Perlmahlung, Sonifikation, überkritischer CO₂-Extraktion und lösungsmittelbasierten Techniken verbunden, die teure Lösungsmittel, hohen Energieeinsatz und Spezialausrüstung erfordern. Die Reinigung des Endinhaltsstoffs auf Lebensmittel- oder Pharmaqualität umfasst mehrere energieintensive Schritte, was zu hohen Stückkosten führt.

Kontaminationsrisiko und Sicherheitsbedenken

Mit dem Fortschreiten des Klimawandels meldet die Seuchenschutzbehörde der USA eine Zunahme der Häufigkeit und Schwere schädlicher Algenblüten. Diese Blüten, verursacht durch Cyanobakterien, setzen Toxine wie Microcystine, Anatoxine und Cylindrospermopsine frei, die die menschliche und tierische Gesundheit schädigen können, indem sie Leberschäden, neurologische Probleme und Atemwegserkrankungen verursachen [2]Quelle: Seuchenschutzbehörde der USA, "Erkrankungen im Zusammenhang mit schädlichen Algenblüten," www.cdc.gov. Die FDA begegnet diesen Risiken durch regelmäßige Tests von Nahrungsergänzungsmitteln aus Blaualgen auf Microcystin-Kontamination. Produkte, die Sicherheitsgrenzwerte überschreiten, werden umgehend zurückgerufen und öffentliche Sicherheitshinweise herausgegeben. Diese Aufsicht erfordert eine strenge Qualitätssicherung entlang der gesamten Lieferkette, einschließlich fortschrittlicher Tests, detaillierter Dokumentation und präventiver Kontrollen. Regelmäßige Mitarbeiterschulungen, Umweltüberwachung und Drittparteitests verbessern zusätzlich die Sicherheit und Compliance.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Algeninhaltsstoffe

Nach Inhaltsstofftyp:

Omega-Fettsäuren treiben Innovation voranOmega-Fettsäuren halten im Jahr 2025 einen Marktanteil von 38,72 % und weisen bis 2031 eine CAGR von 11,18 % auf. Dieses Wachstum resultiert aus ihrer etablierten Marktposition und Verbesserungen bei algenbasierten EPA- und DHA-Formulierungen. Die kontinuierliche Forschung und Entwicklung bei Extraktionstechnologien hat die Qualität und Bioverfügbarkeit dieser Fettsäuren verbessert und macht sie für Hersteller attraktiver. Carrageen und Alginat erfüllen unterschiedliche Funktionen bei der Lebensmitteltexturierung und in pharmazeutischen Anwendungen und bieten vielseitige Lösungen für die Produktformulierung und -stabilität. Carotinoide gewinnen durch verbesserte Extraktionstechniken in Kosmetik und Nutrazeutika an Bedeutung, wobei Hersteller sich auf die Verbesserung von Ausbeute und Reinheitsgraden konzentrieren.

BGG erweiterte seine Anlage, um die Produktion von zertifiziertem Bio-Astaxanthin aus Haematococcus pluvialis zu verdoppeln und damit der steigenden Nachfrage nach natürlichen Antioxidantien gerecht zu werden. Dies spiegelt die wachsende Verbraucherpräferenz für natürliche Inhaltsstoffe und nachhaltige Produktion wider. FDA-Zulassungen für algenbasierte Farbzusatzstoffe fördern das Wachstum, indem sie Anwendungen in Lebensmitteln, Getränken und Nahrungsergänzungsmitteln erweitern. Die Marktnachfrage nach Omega-Fettsäuren bleibt stark, getrieben durch dokumentierte gesundheitliche Vorteile und regulatorische Unterstützung. Klinische Forschung zu ihren kardiovaskulären und kognitiven Vorteilen treibt die Akzeptanz weiter voran. Darüber hinaus zeigen Beta-Glucane aus Euglena gracilis Potenzial in Anwendungen für Immun- und Stoffwechselgesundheit.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Quelle:

Dominanz der Braunalgen wird herausgefordertBraunalgen machen im Jahr 2025 einen Marktanteil von 56,82 % aus, während Grünalgen mit einer CAGR von 10,55 % bis 2031 eine höhere Wachstumsrate aufweisen. Die Marktverteilung spiegelt die wirtschaftlichen Faktoren der Kultivierungsmethoden und die Anwendungseffektivität in verschiedenen Branchen wider. Dieses Verteilungsmuster deutet auf eine bedeutende Verschiebung der Marktdynamik hin, bei der traditionelle Dominanz auf aufkommende technologische Fähigkeiten trifft. Die unterschiedlichen Wachstumsraten zwischen den Arten unterstreichen den sich wandelnden Charakter der Seegrasbranche und ihre Anpassung an veränderte Marktanforderungen.

Braunalgen behaupten ihre Marktführerschaft durch etablierte Infrastruktur und Verarbeitungsanlagen, unterstützt durch robuste Lieferketten. Die Wachstumsdynamik der Grünalgen ist auf ihre Anpassungsfähigkeit an kontrollierte Kultivierungsumgebungen und ihr Potenzial für genetische Verbesserungen zurückzuführen. Die Branche priorisiert weiterhin ökologische Nachhaltigkeit im Seetanganbau und hält dabei die Balance zwischen ökologischer Erhaltung und Produktionsanforderungen. Die Kultivierungsmethoden für beide Arten unterscheiden sich erheblich: Braunalgen profitieren von traditionellen Freilandanbautechniken, während Grünalgen in modernen, kontrollierten Umgebungen gedeihen. Diese unterschiedlichen Eigenschaften beeinflussen ihre Marktpositionen und ihr künftiges Wachstumspotenzial in verschiedenen Anwendungen in den Bereichen Lebensmittel, Pharmazeutika und Industrie.

Nach Anwendung:

Pharmazeutisches Wachstum beschleunigt sichAnwendungen im Bereich Lebensmittel und Getränke halten im Jahr 2025 einen dominanten Marktanteil von 47,69 %, was die starke Präsenz der Branche in traditionellen Lebensmittelprodukten und innovativen Formulierungen widerspiegelt. Das Segment Pharmazeutika zeigt mit einer prognostizierten CAGR von 11,12 % bis 2031 ein robustes Wachstumspotenzial, angetrieben durch zunehmende therapeutische Anwendungen und behördliche Zulassungen für medizinische Ernährungsprodukte. Dieses Wachstum wird durch die Genehmigung der Europäischen Kommission für BetaVia Pure von Kemin Industries veranschaulicht, das eine fünfjährige Exklusivitätsperiode für aus Euglena gracilis gewonnene Postbiotika erhielt und damit einen bedeutenden Fortschritt in pharmazeutischen Anwendungen markiert.

Die Produktpräsentation von GreenCoLab auf der Vitafoods Europe 2024 umfasst ein umfassendes Sortiment algenbasierter Produkte wie Kaviar-Alternativen, Craft-Bier und pflanzenbasierte Burger. Das Produktportfolio des Unternehmens demonstriert die breite Vielseitigkeit algenbasierter Inhaltsstoffe in verschiedenen Lebensmittelanwendungen, von Premium-Luxusartikeln bis hin zu alltäglichen Verbraucherprodukten. Die erfolgreiche Integration von Algeninhaltsstoffen in verschiedene Lebensmittelkategorien zeigt ihr Potenzial, konventionelle Lebensmittelherstellungsprozesse zu transformieren und gleichzeitig den Verbraucherpräferenzen für nachhaltige Alternativen gerecht zu werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Algeninhaltsstoffe

Im Jahr 2025 hält der asiatisch-pazifische Raum einen Marktanteil von 41,88 %, angetrieben durch seinen starken Aquakultursektor, Fertigungskapazitäten und eine etablierte Infrastruktur für den Seetanganbau. Die wachsende Akzeptanz algenbasierter Produkte bei den Verbrauchern und Chinas Nachfrage nach Fischmehlalternativen, wie im FAO-Fischereibericht 2024 vermerkt, stärken die Position der Region zusätzlich. Die Asia-Pacific Aquaculture 2024-Konferenz hebt die Rolle von Algen in der Blauen Wirtschaft hervor. Integrierte Lieferketten, staatliche Unterstützung und Fortschritte in den Anbautechnologien durch Japan und Australien sowie Indiens Spirulina-Versuche zur Bekämpfung von Unterernährung unterstreichen die Marktführerschaft der Region.

MEA-Markt für Algeninhaltsstoffe

Die Region Naher Osten und Afrika verzeichnet mit einem CAGR von 11,65 % bis 2031 die höchste Wachstumsrate. Dieses Wachstum resultiert aus umfassenden Nachhaltigkeitsprogrammen und strategischen Investitionen in die Blaue Wirtschaft, insbesondere aus Saudi-Arabiens groß angelegten Initiativen zur regenerativen Aquakultur. Der afrikanische Kontinent bietet erhebliche Chancen im Bereich der Küstenanbau und adressiert direkt die regionale Ernährungssicherheit. Das Marktwachstum in diesen Regionen bleibt jedoch abhängig von der Entwicklung wesentlicher Infrastruktur, einschließlich Verarbeitungsanlagen, Transportnetzen und Lagerkapazitäten.

Markt für Algeninhaltsstoffe in Nordamerika und Europa

Nordamerika und Europa behaupten starke Marktpositionen durch ihren Fokus auf Premium-Anwendungen und umfassende regulatorische Rahmenbedingungen. Europäische Vorschriften bieten detaillierte Leitlinien für Makroalgenprodukte in mehreren Kategorien, darunter medizinische Anwendungen, Nahrungsergänzungsmittel und landwirtschaftliche Düngemittel. Die Standardisierungsbemühungen des CEN/TC 454 verbessern den Marktzugang durch die Einführung einheitlicher Standards in den Mitgliedstaaten. Diese Regionen setzen globale Maßstäbe für Produktsicherheit und -wirksamkeit durch strenge Prüfprotokolle und Qualitätskontrollmaßnahmen, die internationale Marktpraktiken und -standards beeinflussen.

Regulatorisches Umfeld

Die Regulierung von Algen-Inhaltsstoffen wird durch Lebensmittelsicherheitszulassungen, Novel-Food-Verfahren und Kontaminantenkontrolle in den wichtigsten Märkten geprägt. In der Europäischen Union bilden der Novel-Food-Rahmen und die EFSA-Bewertungen zentrale Zugangswege für neue mikroalgenbasierte Inhaltsstoffe. Die Europäische Kommission genehmigte Beta-Glucan aus Euglena gracilis im April 2024 als neuartiges Lebensmittel (Durchführungsverordnung (EU) 2024/1046), während die EFSA im April 2025 eine negative Schlussfolgerung zu getrocknetem Biomassepulver von Chlamydomonas reinhardtii THN 6 aufgrund unzureichender Daten veröffentlichte. Die EFSA kam im Dezember 2025 außerdem zu dem Schluss, dass Algenmehl aus Haematococcus pluvialis mit Astaxanthin für bestimmte neue Verwendungen unter festgelegten Bedingungen sicher ist, und die Europäische Kommission aktualisierte im April 2024 die Spezifikationen für astaxanthinreiches Oleoresin aus H. pluvialis (Durchführungsverordnung (EU) 2024/1026), was die Bedeutung von Spezifikationen, Aufnahmegrenzen und Zusammensetzungskontrollen unterstreicht.

In den Vereinigten Staaten stützen sich Algen-Inhaltsstoffe üblicherweise auf GRAS-Feststellungen und stoffspezifische Zulassungen, unterstützt durch das GRAS Notice Inventory der FDA als öffentliche Referenzquelle für bewertete Substanzen (einschließlich algenbasierter DHA-Öle). Die FDA-Aufsicht umfasst auch die Sicherheitsüberwachung von Kontaminanten, einschließlich Schwerpunktbereichen bei Tests für algenbasierte Nahrungsergänzungsmittel, bei denen Toxinkontamination ein Anliegen darstellt. Ein Wendepunkt für die Compliance ist das für 2026 geplante vorrangige Vorhaben des FDA Human Foods Program, einen Verordnungsvorschlag zu veröffentlichen, der die verpflichtende Einreichung von GRAS-Mitteilungen für neue Substanzen, die als GRAS deklariert werden, vorschreiben würde. Sollte dies verwirklicht werden, würde dies die derzeitige freiwillige Meldedynamik verändern und die Anforderungen an die Dossierbereitschaft, Rückverfolgbarkeit und Sicherheitsnachweise für neue algenbasierte Inhaltsstoffe, die auf den US-Markt kommen, erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Algen-Inhaltsstoffe umfasst die Stamm- bzw. Artenauswahl (Mikroalgenstämme und Makroalgenarten), den Anbau (offene Teiche, Photobioreaktoren oder fermentationsbasierte Systeme), die Ernte und Entwässerung, die Trocknung oder Stabilisierung sowie die nachgelagerte Extraktion oder Aufreinigung (Öle, Pigmente, Hydrokolloide), um die Spezifikationen für Lebensmittel, Nutraceuticals, Futtermittel, Körperpflege und Pharma zu erfüllen. Hersteller verfolgen zunehmend eine vertikal integrierte Bioprozessführung, um Kontaminationsrisiken zu kontrollieren, die Qualität zu standardisieren und Stückkosten zu senken, während Käufer auf konsistente Nährstoffgehalte, sensorische Leistung und Dokumentation für regulatorische und Kundenaudits achten.

Verarbeitung und Kommerzialisierung sind eng mit regulatorischen und anwendungsbezogenen Torwächtern verknüpft, wobei EFSA-Gutachten und EU-Zulassungen den Zeitpunkt der Marktreife für neuartige Mikroalgen-Inhaltsstoffe und Farbstoffe bestimmen. Jüngste Branchenentwicklungen deuten auf mehr proprietäre Fermentation und höherwertige Formulierungen hin, die sowohl vorgelagerte als auch nachgelagerte Stufen beeinflussen. Fermentalg stellte im Mai 2026 eine lösungsmittelfreie Fermentations-Omega-3-Plattform mit einem hoch-EPA-haltigen Algenöl (Omega Origins) vor, während Checkerspot im April 2026 die fermentationsbasierte Omega-7-POA-Ölproduktion auf eine höhere Konzentration skalierte, um Einschränkungen bei der Rohstoffversorgung zu begegnen. Auch Konsolidierung verändert die Versorgungssicherheit und die Portfolios, wie im Mai 2026 zu sehen war, als Euglena die Mikroalgen-Geschäftsbereiche von Kobelco Eco-Solutions übernahm, einschließlich der Anbauanlagen für Euglena gracilis EOD-1, um die Kontrolle über Anbaukapazität, Know-how und markengebundene Nahrungsergänzungsmittelkanäle zu stärken.

Wettbewerbslandschaft

Der Markt für Algeninhaltsstoffe weist eine moderate Fragmentierung auf, die Möglichkeiten zur strategischen Konsolidierung schafft und gleichzeitig einen Wettbewerb fördert, der Innovation und Preiseffizienz antreibt. Marktführer behaupten ihre Positionen durch vertikale Integration und technologische Fähigkeiten, insbesondere in der Produktionsoptimierung und Qualitätskontrolle. Der strategische Fokus von DSM-Firmenich auf Algen-Omega-3-Öle verdeutlicht die Verlagerung der Branche hin zu hochwertigen, nachhaltigen Inhaltsstoffen, während andere Unternehmen in spezialisierte Produktentwicklung und Marktexpansionsinitiativen investieren.

Unternehmen konkurrieren durch biotechnologische Fortschritte, regulatorische Compliance und Lieferkettenintegration, mit erheblichen Investitionen in Photobioreaktortechnologien und Stammoptimierung zur Kostensenkung. Fortschrittliche Kultivierungsmethoden, einschließlich geschlossener Systemtechnologien und automatisierter Überwachungssysteme, ermöglichen verbesserte Ausbeute und Produktkonsistenz. Die Fusion zwischen Cellana und PhytoSmart spiegelt den Konsolidierungstrend der Branche wider und kombiniert Kultivierungsexpertise mit Marktzugangsfähigkeiten, um Marktpräsenz und Vertriebsnetze zu stärken. Neue Chancen entstehen in Anwendungen wie der Präzisionsfermentation für Lebensmittelinhaltsstoffe, wo Entwicklungen in der synthetischen Biologie die Marktdynamik beeinflussen.

Die Integration von künstlicher Intelligenz und maschinellem Lernen in Produktionsprozesse steigert die betriebliche Effizienz weiter. Unternehmen mit starken Forschungs- und Entwicklungskapazitäten und regulatorischer Expertise erlangen Wettbewerbsvorteile, wie das umfangreiche Patentportfolio von DSM-Firmenich in der Algen-Omega-3-Produktion und Bioverarbeitungstechnologien zeigt. Marktteilnehmer konzentrieren sich auch auf die Entwicklung nachhaltiger Produktionsmethoden und den Aufbau strategischer Partnerschaften entlang der Wertschöpfungskette, um die Rohstoffversorgung zu sichern und die Marktreichweite zu erhöhen.

Marktführer im Bereich Algeninhaltsstoffe

DSM-Firmenich

Archer Daniels Midland Company

BASF SE

Cargill Inc.

Corbion N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Algeninhaltsstoffe

- DSM-Firmenich AG

- Cargill Inc.

- Corbion N.V.

- BASF SE

- Archer Daniels Midland Company (ADM)

- Cyanotech Corporation

- Fuji Chemical Industries Co. Ltd.

- Aliga Microalgae A/S

- Allmicroalgae (Secil Group)

- DIC Corp.(Earthrise Nutritionals)

- Roquette Frères

- Dupont-IFF (Danisco)

- Evonik Industries AG

- Fermentalg SA

- Parry Nutraceuticals (Murugappa)

- Solabia Group

- Cellana Inc.

- Alltech Inc.

- Syngenta Group

- Qingdao Seawin Biotech

Analyse der Unternehmen im Markt für Algeninhaltsstoffe lesen

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo regulatorische Zulassungen und gezielte Funktionalität neuen Formulierungsraum jenseits von Massenware-Algenbiomasse eröffnen. In der EU zeigt die im April 2024 erteilte Zulassung von Beta-Glucan aus Euglena gracilis als neuartiges Lebensmittel, mit einer fünfjährigen Exklusivitätsfrist zugunsten von Kemin Foods L.C. ab dem 30. April 2024, wie differenzierte mikroalgenbasierte Wirkstoffe mit robusten Dossiers monetarisiert werden können. In den Vereinigten Staaten stärkt die im Juni 2025 erfolgte FDA-Zulassung von Galdieria-Extrakt-Blau für mehrere Lebensmittelkategorien den kommerziellen Nutzen mikroalgenbasierter Farbsysteme in Getränken und Desserts und unterstützt Produktentwickler, die nach natürlichen Alternativen mit einer verlässlicheren Versorgung als pflanzenbasierte Botanicals suchen.

Kapazitätserweiterungen und Technologieentscheidungen zeigen ebenfalls, wo sich Skalierungsaktivitäten konzentrieren, insbesondere bei hochwertigen Pigmenten und Omega-Lipiden. Im Mai 2026 sollte die zweite Phase eines Spirulina-Anbauprojekts in Vietnam jährlich 360 Tonnen hinzufügen, um eine Kapazität von 600 Tonnen zu erreichen, was auf anhaltende vorgelagerte Investitionen im kommerziellen Maßstab in Asien hinweist. Im Juli 2026 begann Pinnacle Food Group Limited mit dem Bau einer kommerziellen mikroalgenbasierten Astaxanthin-Anlage in Kanada, was einen nordamerikanischen Weg für lokalisierte Pigmentversorgung stärkt. Neben diesen Kapazitätserweiterungen werden Smart-Farming-Upgrades für Spirulina und modulare Produktionsansätze eingesetzt, um die Konsistenz zu verbessern und operative Reibungsverluste (Energie, Wasserhandhabung und Qualitätsschwankungen) zu reduzieren, was die Anwendung in Lebensmitteln, Nutraceuticals und Tierernährung unterstützt, wo Spezifikationskontrolle und Rückverfolgbarkeit die Lieferantenauswahl bestimmen.

Jüngste Branchenentwicklungen im Markt für Algeninhaltsstoffe

- Juni 2026: Corbion veröffentlichte eine aktualisierte Lebenszyklusanalyse (LCA) für sein algenbasiertes Omega-3-DHA-Portfolio und berichtete über eine um 18-23% geringere Klimaauswirkung im Vergleich zur Bewertung von 2021. Die Aktualisierung stärkt die Nachhaltigkeitsdokumentation, die Käufer beim ESG-Screening und in Ausschreibungen verwenden, und unterstützt die Positionierung von algenbasiertem DHA gegenüber marinen und alternativen Lipidquellen.

- März 2025: Die US-Tochtergesellschaft Earthrise Nutritionals von DIC Corporation nahm den Betrieb einer neuen Anlage zum Anbau essbarer Algen in Kalifornien auf, die auf Spirulina fokussiert ist und nachhaltige Smart-Farming-Praktiken einbezieht. Die zusätzliche Anbaukapazität verbessert die Versorgungssicherheit für spirulinabasierte Inhaltsstoffe und unterstützt eine engere Prozesskontrolle für lebensmitteltaugliche Spezifikationen.

- November 2024: Microphyt brachte ZenGut auf den Markt, einen Mikroalgen-Inhaltsstoff, der für Anwendungen im Bereich Stimmung und Darmgesundheit positioniert ist und aus dem Stamm Tetradesmus obliquus MI 175.B1a extrahiert wird. Die Einführung unterstreicht die anhaltende Produktentwicklung bei anwendungsspezifischen Mikroalgen-Inhaltsstoffen und verstärkt die Differenzierung durch Stammauswahl und gezielte gesundheitliche Positionierung.

Markt für Algeninhaltsstoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Algen-Inhaltsstoffe Inhaltsstoffe aus Mikroalgen und Makroalgen, die verarbeitet und als Vorprodukte verkauft werden, wie Pulver, Extrakte, Öle, Pigmente und Hydrokolloide, an Hersteller in den Bereichen Lebensmittel, Nutraceuticals, Futtermittel, Körperpflege und Pharma.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen fertige Verbraucherprodukte, Algen-Biokraftstoffe, Biomasse in Düngemittelqualität und industrielle Algenchemikalien aus, die nicht für den menschlichen oder tierischen Verzehr bestimmt sind.

Übersicht der Segmentierung

- Nach Inhaltsstofftyp

- Spirulina

- Chlorella

- Omega-Fettsäuren

- Carrageen

- Alginat

- Carotinoide

- Sonstige Inhaltsstofftypen

- Nach Quelle

- Rotalgen

- Grünalgen

- Braunalgen

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Tierernährung

- Körperpflege und Kosmetik

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erfassung dessen, was produziert, gehandelt und regulatorisch erfasst wird, und übersetzt dies anschließend in einen modellierbaren Nachfragepool für Inhaltsstoffe. Wir beziehen uns auf öffentliche Quellen wie FAO-Datensätze, UN-Comtrade-Handelsstatistiken, USDA- und EU-Publikationen zu Landwirtschaft und Lebensmitteln, den Codex Alimentarius und verwandte nationale Lebensmittelsicherheitsstandards sowie peer-reviewte Fachzeitschriften zu Algenzuchterträgen und Extraktionswegen.

Um die kommerzielle Seite zu verankern, prüfen wir auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktspezifikationsblätter, Verbands- und Konferenzveröffentlichungen sowie glaubwürdige Presseberichte über Kapazitätserweiterungen und neue Anwendungen. Zusätzlich werden kostenpflichtige Abonnements, die wir für Unternehmensfinanzdaten, Patentdatenbanken und sendungsbezogene Import- und Exportdaten besitzen, selektiv genutzt, um Preisspannen und Handelsströme abzugleichen, wenn öffentliche Datenreihen unvollständig sind. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere Dokumente werden geprüft, um Marktannahmen zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung wird eingesetzt, um die wichtigsten Annahmen der Sekundärforschung zu überprüfen, insbesondere was als Verkauf eines Inhaltsstoffs gegenüber internem Verbrauch oder einem Fertigprodukt gilt. Wir sprechen mit einer Mischung aus Zulieferern von Inhaltsstoffen, Verarbeitern, Vertriebshändlern und nachgelagerten Formulierern und erfassen Nachfragesignale in APAC, EMEA und Amerika, damit regionale Zusammensetzung und Preislogik einheitlich überprüft werden können.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 34% | EMEA: 33% |

| Kleinere Akteure: 19% | Manager: 54% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basiert auf einer Top-down-Nachfragerekonstruktion, bei der Endnutzungs-Outputindikatoren über Durchdringungsraten und Dosierungs- bzw. Einschlussannahmen in den Verbrauch von Algen-Inhaltsstoffen umgerechnet und anschließend mit realistischen Transferpreisen bewertet werden. Das Modell wird durch selektive Bottom-up-Näherungen überprüft, wie etwa Umsatzstichproben von Lieferanten, Handelsstromprüfungen für wichtige Inhaltsstofflinien und Volumen multipliziert mit dem durchschnittlichen Verkaufspreis für einige gut abgedeckte Kategorien. Dies hilft, Gesamtwerte anzupassen, wenn ein Signal überhöht erscheint.

Einflussfaktoren, die die Zahl typischerweise verändern, umfassen Kapazitätserweiterungen bei Anbau und Extraktion, Ertrags- und Umwandlungsfaktoren von Biomasse zu Inhaltsstoff, Preisspannen nach Inhaltsstoffklasse, regionale Akzeptanz bei Lebensmitteln und Nahrungsergänzungsmitteln sowie Trends beim Futtermitteleinsatz im Zusammenhang mit der Expansion der Aquakultur. Wo direkte Volumendaten lückenhaft sind, werden Lücken durch Proxyvariablen behandelt, zum Beispiel Importabhängigkeit, Verschiebungen im Anwendungsmix und berichtete Nutzungsspannen, die anschließend durch Primärgespräche erneut geprüft werden.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass unterschiedliche Adoptionsgeschwindigkeiten und Preisverläufe in ein realistisches Basisszenario übersetzt werden, gefolgt von einer leichten Regressionsprüfung anhand makroökonomischer Treiber wie Einkommenswachstum, Ausgaben für Nahrungsergänzungsmittel und Aquakulturproduktion. Die Annahmen werden einfach und wiederholbar gehalten und nur geändert, wenn mehr als ein Signal die Änderung stützt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die endgültigen Marktgesamtwerte mit unabhängigen Signalen wie Handelsbilanzen, bekannten Kapazitätsankündigungen und typischen Preisspannen für Inhaltsstoffe verglichen werden, wobei größere Abweichungen auf regionaler und Anwendungsebene überprüft werden. Wenn ein Ergebnis inkonsistent erscheint, werden die Treiber erneut untersucht, die Annahmen überprüft und die relevanten Experten erneut kontaktiert, um zu bestätigen, was sich geändert hat.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Berechnungen, Einheitenumrechnungen und Preisanwendung über Länder und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätssteigerungen, Nachfrageschocks oder regulatorische Änderungen. Unmittelbar vor der Auslieferung wird ein finaler Durchlauf abgeschlossen, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Algen-Inhaltsstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Algen-Inhaltsstoffe können weit voneinander abweichen, da der zugrunde liegende Anwendungsbereich und der Preisbezugspunkt nicht immer identisch sind, selbst wenn die Titel ähnlich klingen. Unterschiede ergeben sich in der Regel daraus, was als Verkauf eines Inhaltsstoffs gilt, welche Algenquellen einbezogen werden und wie Preisgestaltung und regionaler Mix im Basisjahr behandelt werden.

Einige Schätzungen erweitern das Universum, indem sie Biokraftstoff- und Bioenergienutzung hinzufügen oder fertige Nahrungsergänzungsmittel und verpackte Lebensmittel mit Algen mitzählen. Bei Mordor Intelligence wird der Wert auf dem Transferpreis der Inhaltsstoffe gehalten und beschränkt sich auf algenbasierte Pulver, Öle, Hydrokolloide, Pigmente und Konzentrate, die an Lebensmittel-, Nutraceutical-, Futtermittel-, Körperpflege- und Pharmabranchen verkauft werden, wobei nachgelagerte Fertigprodukte ausgeschlossen sind.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,77 Mrd. USD (2026) | |

| Branchenverlag A | 4,59 Mrd. USD (2026) | Verwendet eine breitere Definition von Umsätzen ab Werk über algenbasierte Inhaltsstoffe hinweg, aber der Kategoriemix und der Zeitbezug orientieren sich an einer anderen Basisjahrlogik, was den Wert für 2026 im Vergleich zu einem reinen Transferpreismodell für Inhaltsstoffe komprimieren kann. |

| Branchenverlag B | 4,50 Mrd. USD (2025) | Verwendet ein anderes Startjahr und einen breiteren Rahmen, der zusätzliche Produktionsmethoden und angrenzende Anwendungen einbeziehen kann, sodass sich der kurzfristige Wert je nachdem verändert, was als Inhaltsstoff im Gegensatz zu einem nachgelagerten Produkt oder einer energetischen Nutzung gilt. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Definition dessen, was als Verkauf eines Inhaltsstoffs gilt, die beiden Hauptgründe für die Streuung der berichteten Werte sind. Indem der Anwendungsbereich an einen klaren Nachfragepool für Inhaltsstoffe gebunden und anschließend mit Handels-, Kapazitäts- und Preissignalen abgeglichen wird, bleibt das Modell transparent und kann repliziert und im Zuge der Marktentwicklung aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Algeninhaltsstoffe?

Der Markt für Algeninhaltsstoffe wird im Jahr 2026 auf 6,77 Milliarden USD geschätzt und soll bis 2031 10,43 Milliarden USD erreichen.

Was treibt das schnelle Wachstum des Marktes für Algeninhaltsstoffe an?

Die starke Nachfrage nach nachhaltigen Omega-3-Ölen, Fortschritte in der geschlossenen Photobioreaktortechnologie, die die Kosten senken, sowie ein stetiger Strom behördlicher Zulassungen für Lebensmittel-, Futter- und pharmazeutische Anwendungen sind die Kerntreiber hinter der prognostizierten CAGR von 9,04 % über den Zeitraum 2026–2031.

Welche Region dominiert den aktuellen Umsatz und welche wächst am schnellsten?

Asien-Pazifik führt mit 41,88 % des Umsatzes im Jahr 2025 aufgrund von groß angelegter Aquakultur und Seetanganbau, während Naher Osten und Afrika mit einer CAGR von 11,65 % bis 2031 das schnellste Wachstum verzeichnen soll.

Warum sind Omega-Fettsäuren so wichtig in der Algeninhaltsstoffbranche?

Omega-Fettsäuren erzielten im Jahr 2025 einen Umsatzanteil von 38,72 % und wachsen mit einer CAGR von 11,18 %, da DHA und EPA aus Algen eine hohe Bioverfügbarkeit, vegane Kompatibilität und Freiheit von marinen Schadstoffen bieten, was sie in Nahrungsergänzungsmitteln, Säuglingsnahrung und Aquafutter beliebt macht.

Seite zuletzt aktualisiert am: