Marktgröße und Marktanteil für marine Generatorsätze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 8.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

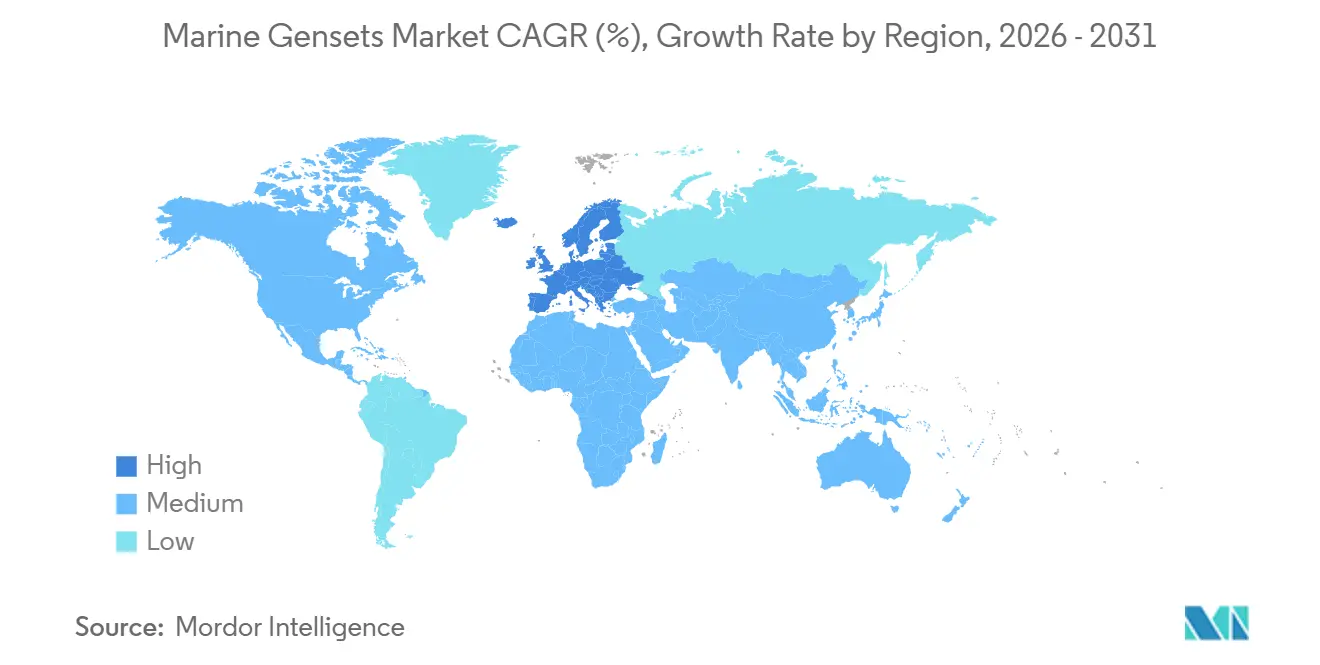

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für marine Generatorsätze von Mordor Intelligence

Die Marktgröße für marine Generatorsätze wird voraussichtlich von 6,58 Milliarden USD im Jahr 2025 auf 6,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,25 Milliarden USD bei einer CAGR von 3,75 % über 2026–2031 erreichen. Der regulatorische Druck durch den verschärften Kohlenstoffintensitätsindikator der Internationalen Seeschifffahrtsorganisation und die FuelEU-Maritime-Verordnung der Europäischen Union lenkt Schiffseigner in Richtung hybrider Diesel-Elektro-Pakete, Batteriepufferung und Landstromanschlüsse. Dieselaggregate dominieren nach wie vor, aber hybride Konfigurationen steigen rasch an, da die Batteriepreise unter 150 USD pro Kilowattstunde fallen und Landstromvorschriften zunehmen. Die Nachfrage ist in Asien-Pazifik am stärksten, wo die Werften Chinas und Südkoreas zusammen einen Anteil von 84 % an Neubestellungen halten, während Europa die am schnellsten wachsende Region ist, da Fähr- und Kreuzfahrtbetreiber für die Einhaltung der Treibhausgasvorschriften nachrüsten. Nordamerikanische Marineprogramme und nahöstliche Offshore-Projekte schaffen kleinere, hochspezifizierte Nischen. Führende Anbieter – Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce und Cummins – kontrollieren etwa 55 % bis 60 % des Umsatzes, während regionale Spezialisten wie Yanmar und Daihatsu in Fischerei- und Arbeitsbootsegmenten Fuß fassen, die kompakte, luftgekühlte Designs bevorzugen.[1]Internationale Seeschifffahrtsorganisation, "83. Sitzung des Ausschusses für den Schutz der Meeresumwelt," imo.org

Wichtigste Erkenntnisse des Berichts

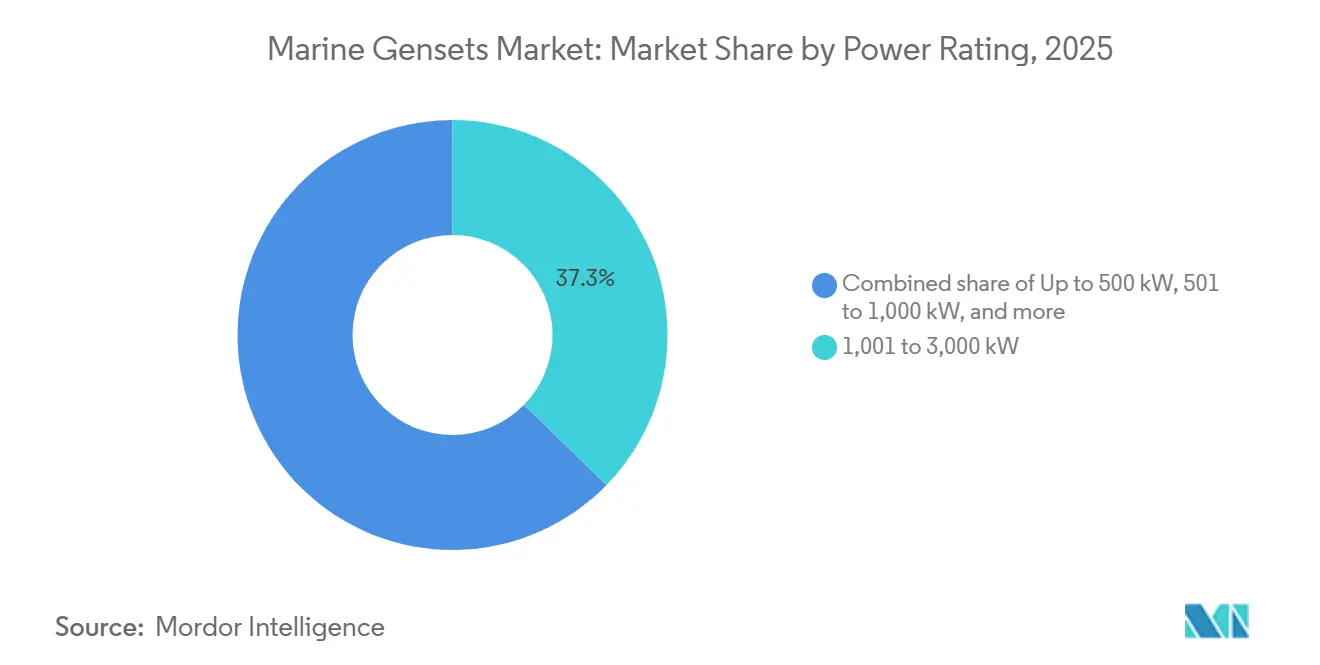

- Nach Leistungsklasse führte das Segment 1.001–3.000 Kilowatt mit einem Marktanteil von 37,3 % bei marinen Generatorsätzen im Jahr 2025, während Einheiten unter 500 Kilowatt bis 2031 voraussichtlich mit einer CAGR von 5,9 % wachsen werden.

- Nach Kraftstofftyp entfiel auf Diesel im Jahr 2025 ein Anteil von 70,1 % an der Marktgröße für marine Generatorsätze; hybride Diesel-Elektro-Systeme werden voraussichtlich mit einer CAGR von 6,3 % über 2026–2031 wachsen.

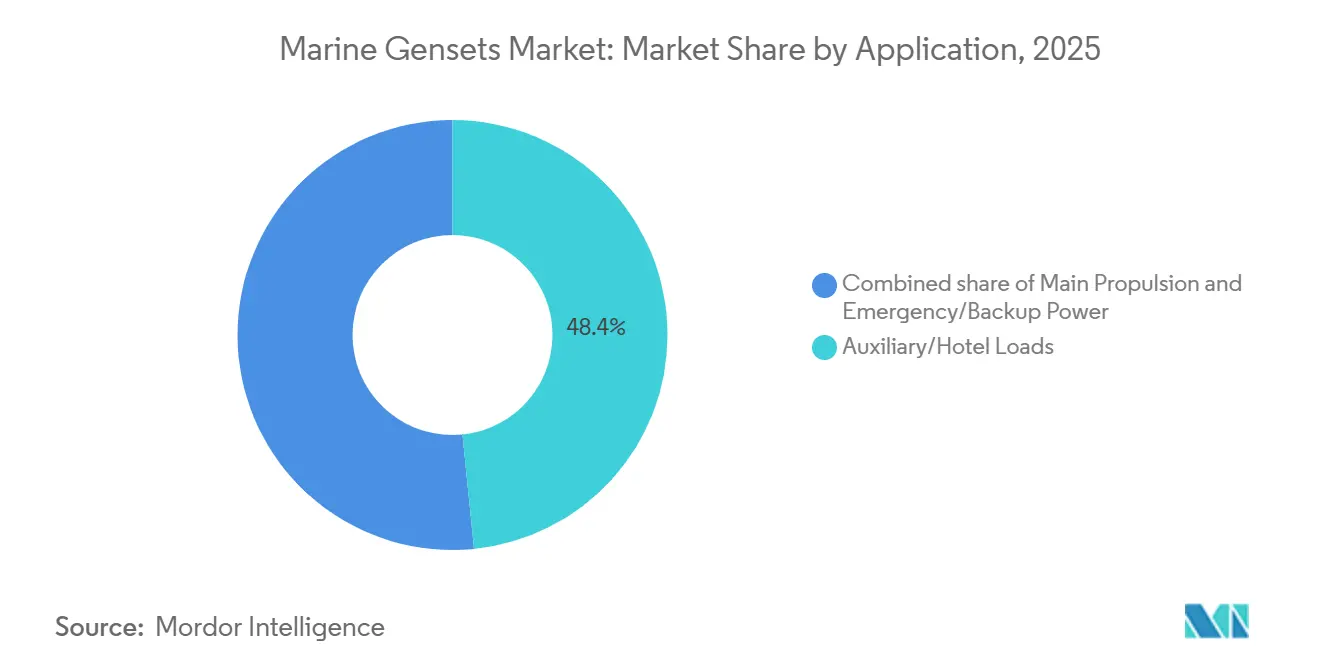

- Nach Anwendung entfielen auf Hilfs- und Hotellasten im Jahr 2025 48,4 % der Marktgröße für marine Generatorsätze, während Notstrom bis 2031 mit einer CAGR von 5,0 % wachsen soll.

- Nach Schiffstyp hielten kommerzielle Frachtschiffe im Jahr 2025 einen Marktanteil von 23,6 % bei marinen Generatorsätzen; Verteidigungs- und Marineplattformen werden voraussichtlich die höchste CAGR von 5,5 % bis 2031 verzeichnen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 45,2 % bei marinen Generatorsätzen; Europa wird voraussichtlich bis 2031 mit einer CAGR von 4,6 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für marine Generatorsätze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Zunehmende maritime Handelsaktivitäten | +0.6% | Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Generatorsatzdesign und bei der Hybridisierung | +0.8% | Europa, Nordamerika, ausgewählte Werften in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge IMO-Tier-III- und CII-Emissionsvorschriften | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Offshore-Versorgungsschiffen | +0.4% | Naher Osten, Westafrika, Nordsee, Südostasien | Mittelfristig (2–4 Jahre) |

| Einführung von Bord-Mikronetzen und Gleichstrom-Energiearchitekturen | +0.3% | Nordische Länder, Japan, Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Landstrom-Nachrüstungen treiben lastfolgende LNG-fähige Generatorsätze an | +0.5% | EU-Häfen, Kalifornien, chinesische Küstenknotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende maritime Handelsaktivitäten

Der globale Seehandel erreichte im Jahr 2024 12.720 Millionen Tonnen, und Routenumleitungen rund um das Rote Meer verlängern Reisen und erhöhen den Bedarf an Hilfsenergie.[2]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Überprüfung des Seeverkehrs 2024," unctad.org Ein Containerschiff-Auftragsbuch von 10 Millionen TEU, das etwa einem Drittel der aktiven Flotte entspricht, beinhaltet die neuesten Hilfstechnologien, birgt jedoch das Risiko eines Überangebots, wenn das Tonnen-Meilen-Wachstum hinter den Erwartungen zurückbleibt. Ältere Generatorsätze bleiben im Betrieb, da die Verschrottung verlangsamt, was einen Nachrüstungsmarkt für Emissionskontrollmodule aufrechterhält. Betreiber sichern sich gegen geopolitische Unsicherheiten ab, indem sie modulare Generatorsatzbanken bevorzugen, die je nach Routenwirtschaftlichkeit neu konfiguriert werden können, was Anbieter von Plug-and-Play-Hilfspaketen begünstigt.

Technologische Fortschritte im Generatorsatzdesign und bei der Hybridisierung

Wärtsilä verzeichnete im Jahr 2024 31 Hybrid-Antriebs- und 46 Hybrid-Hilfsinstallationen, was den Schwenk zu batteriegepufferten Architekturen bestätigt, die es Generatorsätzen ermöglichen, nahe der Spitzeneffizienz zu laufen.[3]Wärtsilä Corporation, "Marine Power Solutions – Hybrid- und Batteriesysteme," wartsila.com Corvus Energy hat über 3.000 MWh maritime Batterien geliefert, die es Fähren ermöglichen, während der Hafenaufenthalte die Motoren abzuschalten.[4]Corvus Energy, "Gelieferte Kapazität maritimer Batteriesysteme," corvusenergy.com Ballards FCwave-Brennstoffzellenmodul begann Seeerprobungen auf einem norwegischen Offshore-Versorgungsschiff, was auf das Hilfspotenzial von Wasserstoff hindeutet. Gleichstrom-Mikronetze von ABB und Siemens eliminieren Frequenzsynchronisierungsbeschränkungen, reduzieren harmonische Verzerrungen und vereinfachen die Batterieintegration auf Kreuzfahrtschiffen, deren Hotellasten stark schwanken.

Strenge IMO-Tier-III- und CII-Emissionsvorschriften

Die Internationale Seeschifffahrtsorganisation wird den Kohlenstoffintensitätsindikator im Jahr 2026 gegenüber dem Basiswert von 2019 um 11 % verschärfen, was leistungsschwache Schiffe in D- oder E-Bewertungen drängt, die Inspektionen und Charterstrafen auslösen. Das EU-Emissionshandelssystem bepreist ab 2026 vollständige Lebenszyklusemissionen, einschließlich Methan und Lachgas, was den Kostenvorteil von LNG untergräbt, sofern der Methanschlupf nicht kontrolliert wird. Kaliforniens erweiterte Liegeplatzsregel zwingt Tanker und Ro-Ro-Schiffe, lastfolgende Generatorsätze zu installieren, die innerhalb von Minuten nach dem Landstromanschluss auf 10 % hochfahren können. Unterschiedliche Flaggenstaatprotokolle erhöhen die Zertifizierungskosten für Hersteller, die Geräte bei mehreren Klassifikationsgesellschaften validieren.

Steigende Nachfrage nach Offshore-Versorgungsschiffen

Die Auslastung von Offshore-Versorgungsschiffen erreichte im Jahr 2025 76 % und wird bis 2027 voraussichtlich 79 % überschreiten, da die Offshore-EPC-Ausgaben von 54 Milliarden USD im Jahr 2025 auf 71 Milliarden USD im Jahr 2026 aufgrund der Aktivitäten von Saudi Aramco und des Mosambik-LNG-Projekts steigen. Offshore-Wind treibt Aufträge für Servicebetriebsschiffe an, die 500–1.500-Kilowatt-Generatorsätze für die dynamische Positionierung in Emissionskontrollgebieten benötigen. Selektive katalytische Reduktionsnachrüstungen erhöhen die Investitionskosten für Generatorsätze um 8 %–12 %, werden jedoch gegenüber komplexen Zweistoffsystemen in abgelegenen Feldern bevorzugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -0.7% | Global, mit akutem Druck in Schwellenmärkten (Südostasien, Naher Osten und Afrika) | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für marinen Diesel und LNG | -0.5% | Global, mit höchster Exponierung in Spotchartermarkten | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungs- und Compliance-Komplexität über Flaggenstaaten hinweg | -0.3% | Global, mit Verzögerungen bei Zweistoff- und Alternativkraftstoffgenehmigungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Hochdruck-Kraftstoffeinspritzkomponenten | -0.4% | Global, mit der größten Exponierung bei Erstausrüstern ohne eigene Gießereikapazitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Ein 2-Megawatt-Zweistoff-Generatorsatz mit selektiver katalytischer Reduktion kostet 35 %–45 % mehr als eine reine Dieseleinheit, während Batterie-Hybrid-Pakete die Hilfsenergie-Ausgaben auf einer mittelgroßen Fähre auf 8 Millionen USD anheben können. Finanzierungshürden bestehen weiterhin: Die Zinssätze für Schiffshypotheken überstiegen im Jahr 2025 6 %, und Kreditgeber schließen Hybrid-Nachrüstungen häufig aus den Sicherheitenwertschätzungen aus. Betriebsstunden-Leasing von Caterpillar und Siemens wandelt Investitionsausgaben in Betriebsausgaben um, deckt jedoch weniger als 15 % der Platzierungen ab und ist auf erstklassige Kreditnehmer beschränkt.

Volatile Preise für marinen Diesel und LNG

Schwefelarmes Heizöl fiel zwischen Januar 2024 und Februar 2026 um 16 %, während LNG um 32 % sank, was die Differenz komprimiert, die Zweistoff-Generatorsatz-Aufschläge rechtfertigt. Geopolitische Umleitungen erhöhten den Bunkerverbrauch um bis zu 20 % und Preisunterschiede von bis zu 40 USD pro Tonne zwischen Singapur und Rotterdam im Jahr 2025. Das LNG-Angebot bleibt auf weniger als 200 Häfen konzentriert, was Zweistoffschiffe zwingt, Dieselreserven mitzuführen, und die wahrgenommene Flexibilität untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Verteilte Architekturen übertreffen monolithische Aggregate

Das Segment 1.001 bis 3.000 Kilowatt hielt im Jahr 2025 einen Marktanteil von 37,3 % bei marinen Generatorsätzen, was dem Hilfsbedarf von Panamax-Containerschiffen und Aframax-Tankern entspricht. Systeme bis 500 Kilowatt, obwohl kleiner im Wert, werden voraussichtlich jährlich mit 5,9 % wachsen, da batterie-elektrische Fähren und Patrouillenfahrzeuge modulare Reichweitenverlängerungs-Generatorsätze einsetzen. Rolls-Royces Vertrag aus dem Jahr 2025 für acht 2.840-Kilowatt-MTU-Einheiten auf Baleària-Elektrofähren unterstreicht den Wandel hin zu kleineren sicherheitskritischen Aggregaten. Die Marktgröße für marine Generatorsätze bei Einheiten über 5 Megawatt bleibt eine Nische, die sich auf ultragroße Containerschiffe und FPSOs konzentriert, wo einzelne Generatorsätze 10 Megawatt überschreiten können. Betreiber spezifizieren zunehmend vier 2,5-Megawatt-Maschinen anstelle von zwei 5-Megawatt-Maschinen, was anfänglich 5 %–8 % mehr kostet, aber ungeplante Ausfallzeiten über eine 15-jährige Lebensdauer um 20 % reduziert.

Nach Kraftstofftyp: Hybridkonfigurationen fordern die Dominanz von Diesel heraus

Diesel behielt im Jahr 2025 70,1 % des Umsatzes, aber hybride Diesel-Elektro-Systeme expandieren bis 2031 jährlich mit 6,3 %. Die Batteriekosten sind gesunken, und Landstromvorschriften belohnen Generatorsätze, die bei 70 %–85 % Last laufen, während Batterien Spitzen abfangen. Zweistoff-LNG-Diesel-Einheiten hielten einen bedeutenden Anteil, konzentriert auf LNG-Träger und Kreuzfahrtschiffe, wo Gas bereits an Bord ist. Brennstoffzellen- oder batterieunterstützte Generatorsätze verzeichnen zweistellige Zuwächse, da Ballard FCwave und Corvus-Batteriepakete die Serienproduktion erreichen. Qualifikationslücken begrenzen die Einführung; Hybridsysteme benötigen Ingenieure mit Batterie- und Gashandhabungskenntnissen, die in Nordeuropa und dem US-Golf 15 %–25 % Lohnaufschläge erzielen.

Nach Anwendung: Notstrom erhält regulatorischen Rückenwind

Hilfs- und Hotellasten erfassten im Jahr 2025 48,4 % des Umsatzes, gestützt durch Kreuzfahrtschiffe, deren Hotelbedarf den Antriebslasten entsprechen kann. Notstrom- und Reserveaggregate wachsen mit 5,0 % dank SOLAS-Vorschriften, die separate Generatorsätze erfordern, die innerhalb von 45 Sekunden automatisch starten und 18 Stunden bei Volllast auf Passagierschiffen laufen. Anforderungen der Klassifikationsgesellschaften für unabhängige Kraftstofftanks und Standorte oberhalb des Schottendecks begünstigen modulare, typzugelassene Pakete. Batterie-Hybrid-Fähren klassifizieren Generatorsätze als Reichweitenverlängerer um, was Wartungs- und Versicherungsregimes verändert, aber in den meisten Taxonomien noch unter Hilfsrollen gezählt wird.

Nach Schiffstyp: Verteidigungsaufträge beschleunigen sich

Kommerzielle Frachtschiffe hielten im Jahr 2025 einen Anteil von 23,6 % aufgrund der Flottengrößen, aber Verteidigungsplattformen verzeichnen die höchste CAGR von 5,5 %, da Indien bis 2037 230 neue Rümpfe anstrebt und die US-Marine im Haushaltsjahr 2026 19 Schiffe mit robusten Generatorsätzen finanziert. LNG-Träger und Kreuzfahrtschiffe benötigen 3.000–5.000-Kilowatt-Aggregate für Kühlung und Hotellasten, während Offshore-Versorgungsschiffe dynamisch positionierungsfähige Einheiten benötigen, die die Position innerhalb von 1 Meter bei 25-Knoten-Winden halten. Fischerei- und Arbeitsboote entscheiden sich weiterhin für luftgekühlte Designs unter 500 Kilowatt und priorisieren die Verfügbarkeit von Ersatzteilen gegenüber Emissionsanforderungen.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 45,2 % des Umsatzes, gestützt durch Chinas 63 %–70 % Anteil am globalen Schiffbauvolumen und Südkoreas 70 % Anteil an LNG-Trägeraufträgen. Koreanische Motorenexporte nach China überstiegen im Jahr 2024 1,29 Milliarden USD, was die enge regionale Integration widerspiegelt. Japans Konsolidierung, einschließlich der Übernahme von Mitsui E&S-Schiffbauanlagen durch Tsuneishi, zielt darauf ab, größere Generatorsatzverträge zu sichern. Indiens Maritime Vision 2030 strebt einen globalen Anteil von 5 % an, ist jedoch auf importierte Hilfssysteme angewiesen.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 4,6 % bis 2031, angetrieben durch FuelEU-Maritime-Strafen, die Hybrid-Nachrüstungen und die Einführung von Landstrom vorantreiben. Norwegens NOx-Fonds subventioniert Hybrid-Fähren, und Schwedens Gebührenrabatte fördern Landstrom-Upgrades. Marineprojekte – Deutschlands 5,3-Milliarden-Euro-F126-Fregattenbauprogramm und das britische Type-26-Programm – stützen die Nachfrage nach stoßqualifizierten Generatorsätzen in der Nähe der Werften in Kiel, Hamburg und Glasgow.

Nordamerika und der Nahe Osten bilden kleinere, aber hochspezifizierte Nischen. Der 47,4-Milliarden-USD-Bauplan der US-Marine für das Haushaltsjahr 2026 treibt Notstrom-Generatorsatzaufträge an, obwohl Terminverzögerungen das Pentagon dazu veranlassen, Instandhaltungspartnerschaften mit koreanischen, japanischen und indischen Werften zu erkunden. Kanadas 40-Milliarden-CAD-Nationale Schiffbaustrategie bezieht Caterpillar- und Cummins-Aggregate für arktische Patrouillier- und Versorgungsschiffe. Offshore-Expansion in Saudi-Arabien und Mosambik steigert Offshore-Versorgungsschiff-Aufträge, die Generatorsätze mit mehr als 3.000 Kilowatt benötigen, während Brasiliens Vorsalzprojekte und Südafrikas Patrouillenfahrzeugkäufe selektive Gewinne für europäische Anbieter bieten.

Wettbewerbslandschaft

Der Markt für marine Generatorsätze ist mäßig konzentriert. Wärtsilä nutzt Batterieintegration und Lebenszyklusserviceverträge, die 40 %–50 % des Kundenlebenszeitwerts ausmachen können. MAN Energy Solutions dominiert Generatorsätze für LNG-Träger mit ME-GI- und ME-LGI-Zweistofflinien und bündelt proprietäre Kraftstoffgasversorgungssysteme. ABBs Onboard DC Grid positioniert das Unternehmen als Energiemanagement-Orchestrator statt als Motorenhersteller. Disruptoren wie Corvus Energy und Ballard treten über Steuerungssoftware bzw. Brennstoffzellenmodule ein, während regionale Spezialisten wie Yanmar und Anglo Belgian Corporation preissensible Nischen unter 500 Kilowatt bedienen. Predictive-Maintenance-Analysen in Rolls-Royce-MTU-Einheiten erkennen Anomalien 500–1.000 Stunden im Voraus und rechtfertigen einen Preisaufschlag von 10 %–15 %.

Marktführer im Bereich marine Generatorsätze

Caterpillar Inc.

Wärtsilä Corporation

MAN Energy Solutions

Cummins Inc.

Rolls-Royce plc (Bergen/MTU)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die indische Marine nahm die INS Taragiri mit vier einheimischen Cummins-Kirloskar-Generatorsätzen mit einer Gesamtleistung von 4 MW in Dienst.

- März 2026: ABB und Sembcorp Marine vereinbarten die Nachrüstung von 12 Offshore-Versorgungsschiffen mit 60 MWh Batterien und Gleichstromnetzen.

- Dezember 2025: Caterpillar erweiterte sein Werk in Lafayette, Indiana, und steigerte die Kapazität für marine Generatorsätze um 30 %.

- März 2025: Cummins erhielt die DNV-Typzulassung für seinen QSK60-2.700-kW-Generatorsatz.

Globaler Berichtsumfang des Marktes für marine Generatorsätze

Ein mariner Generatorsatz ist eine Stromerzeugungseinheit, die speziell zur Versorgung von Booten, Schiffen und anderen Wasserfahrzeugen mit elektrischer Energie entwickelt wurde. Er besteht aus zwei Hauptkomponenten: einem Verbrennungsmotor (dem Antrieb) und einem Wechselstromgenerator (dem elektrischen Generator).

Der Markt für marine Generatorsätze ist nach Leistungsklasse, Kraftstofftyp, Anwendung, Schiffstyp und Geografie segmentiert. Nach Leistungsklasse ist der Markt in bis zu 500 kW, 501 bis 1.000 kW, 1.001 bis 3.000 kW, 3.001 bis 5.000 kW und über 5.000 kW segmentiert. Nach Kraftstofftyp ist der Markt in Diesel, Gas, Hybrid-Diesel-Elektrisch, Zweistoff (LNG + Diesel) und Brennstoffzellen-/batterieunterstützte Systeme segmentiert. Nach Anwendung ist der Markt in Hauptantrieb, Hilfs-/Hotellasten und Notstrom/Reservestrom segmentiert. Nach Schiffstyp ist der Markt in kommerzielle Frachtschiffe, Tanker und Massengutfrachter, Containerschiffe, Offshore-Versorgungsschiffe, Verteidigungs-/Marineschiffe, Freizeit- und Passagierschiffe (Kreuzfahrt/Fähre/Yacht) sowie Fischerei- und Arbeitsboote segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für marine Generatorsätze in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Bis zu 500 kW |

| 501 bis 1.000 kW |

| 1.001 bis 3.000 kW |

| 3.001 bis 5.000 kW |

| Über 5.000 kW |

| Diesel |

| Gas (Erdgas/Flüssiggas) |

| Hybrid-Diesel-Elektrisch |

| Zweistoff (LNG + Diesel) |

| Brennstoffzellen-/batterieunterstützte Systeme |

| Hauptantrieb |

| Hilfs-/Hotellasten |

| Notstrom/Reservestrom |

| Kommerzielle Frachtschiffe |

| Tanker und Massengutfrachter |

| Containerschiffe |

| Offshore-Versorgungsschiffe |

| Verteidigungs-/Marineschiffe |

| Freizeit- und Passagierschiffe (Kreuzfahrt/Fähre/Yacht) |

| Fischerei- und Arbeitsboote |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Bis zu 500 kW | |

| 501 bis 1.000 kW | ||

| 1.001 bis 3.000 kW | ||

| 3.001 bis 5.000 kW | ||

| Über 5.000 kW | ||

| Nach Kraftstofftyp | Diesel | |

| Gas (Erdgas/Flüssiggas) | ||

| Hybrid-Diesel-Elektrisch | ||

| Zweistoff (LNG + Diesel) | ||

| Brennstoffzellen-/batterieunterstützte Systeme | ||

| Nach Anwendung | Hauptantrieb | |

| Hilfs-/Hotellasten | ||

| Notstrom/Reservestrom | ||

| Nach Schiffstyp | Kommerzielle Frachtschiffe | |

| Tanker und Massengutfrachter | ||

| Containerschiffe | ||

| Offshore-Versorgungsschiffe | ||

| Verteidigungs-/Marineschiffe | ||

| Freizeit- und Passagierschiffe (Kreuzfahrt/Fähre/Yacht) | ||

| Fischerei- und Arbeitsboote | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für marine Generatorsätze?

Der Markt für marine Generatorsätze beläuft sich im Jahr 2026 auf 6,86 Milliarden USD und wird bis 2031 voraussichtlich 8,25 Milliarden USD erreichen, mit einer Expansion von 3,75 % CAGR über 2026–2031.

Wie schnell wächst die Nachfrage nach hybriden Diesel-Elektro-Generatorsätzen?

Hybride Diesel-Elektro-Einheiten wachsen über 2026–2031 mit einer CAGR von 6,3 %, da die Batteriekosten sinken und Landstromvorschriften verschärft werden.

Welches Leistungsklassensegment wächst am schnellsten?

Generatorsätze unter 500 Kilowatt werden voraussichtlich jährlich mit 5,9 % wachsen, angetrieben durch batterie-elektrische Fähren und Offshore-Patrouillenfahrzeuge.

Warum ist Europa der am schnellsten wachsende regionale Markt?

Die FuelEU-Maritime-Verordnung der EU, NOx-Fondsanreize und Landstromvorschriften veranlassen Fähr- und Kreuzfahrtbetreiber, schneller als andere Regionen nachzurüsten.

Wie konzentriert ist der Wettbewerb unter den Anbietern?

Fünf Anbieter – Caterpillar, MAN Energy Solutions, Wärtsilä, Rolls-Royce und Cummins – kontrollieren einen bedeutenden Anteil des Umsatzes, was auf eine mäßige Konzentration hindeutet.

Welche regulatorische Änderung wird die Generatorsatzentscheidungen kurzfristig am stärksten beeinflussen?

Die Verschärfung des Kohlenstoffintensitätsindikators der Internationalen Seeschifffahrtsorganisation um 11 % im Jahr 2026 wird Schiffseigner dazu zwingen, ältere Hilfsgeneratorsätze aufzurüsten oder zu ersetzen.

Seite zuletzt aktualisiert am: