Marktgröße und Marktanteil für Halal-Zutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

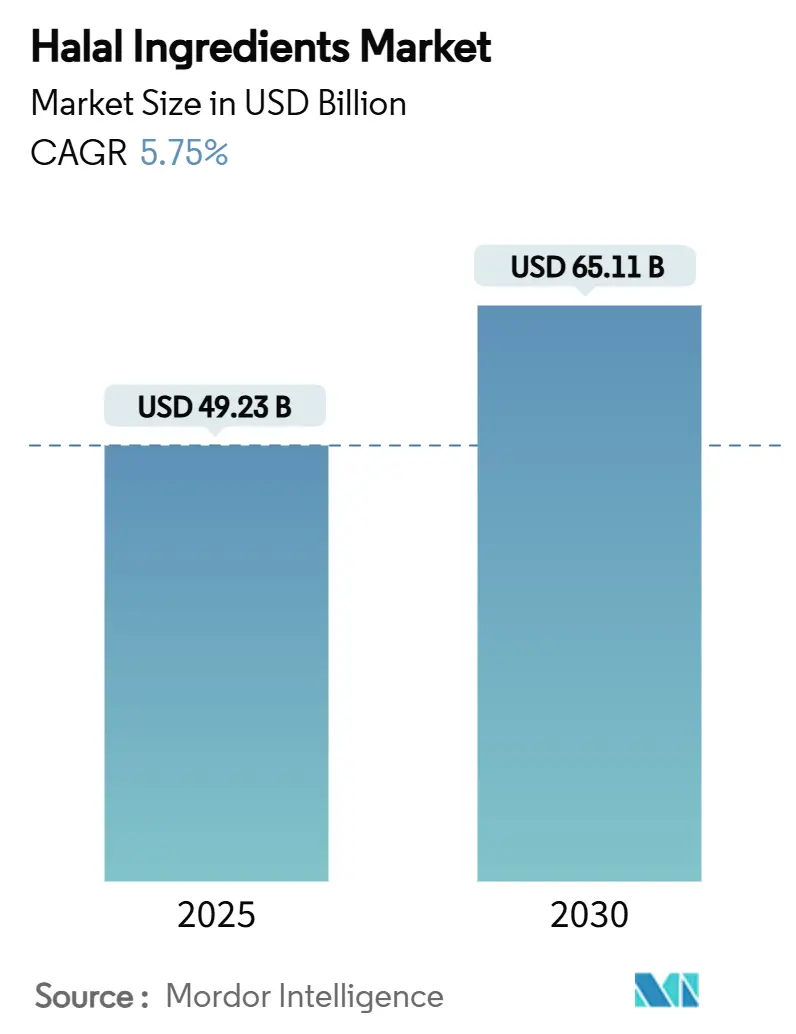

| Marktgröße (2025) | 49.23 Milliarden US-Dollar |

| Marktgröße (2030) | 65.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halal-Zutaten von Mordor Intelligence

Die Marktgröße für Halal-Zutaten erreichte im Jahr 2025 49,23 Milliarden USD und wird voraussichtlich bis 2030 auf 65,11 Milliarden USD anwachsen, bei einer CAGR von 5,75 %. Dieses Wachstum wird durch demografische Expansion, regulatorische Anforderungen und die zunehmende Verbraucherpräferenz für ethisch beschaffte Produkte angetrieben. Zu den wichtigsten regulatorischen Entwicklungen gehören Indonesiens im Oktober 2024 eingeführter verbindlicher Halal-Zertifizierungsrahmen, Saudi-Arabiens Übernahme der GSO 2055-1:2015-Standards sowie vereinfachte Akkreditierungsverfahren in exportorientierten Ländern[1]Quelle: U.S. Landwirtschaftsministerium, Indonesien: Indonesien bestätigt die Verlängerung der obligatorischen Halal-Zertifizierung für importierte Lebensmittel und Getränke sowie die Aufhebung der Apostille-Anforderung,

fas.usda.gov. Die Integration der Blockchain-Technologie verbessert die Transparenz der Lieferkette, während Fortschritte in der Fermentationstechnik das Spektrum konformer Enzyme und Proteine erweitern. Nordamerika führt beim Marktvolumen aufgrund der frühen Verbraucherakzeptanz, während die Region Asien-Pazifik die höchste Wachstumsrate aufweist, unterstützt durch neue Vorschriften. Der Markt weist einen moderaten Wettbewerb auf, wobei etablierte multinationale Unternehmen ihre Forschungs- und Entwicklungskapazitäten sowie globale Vertriebsnetze nutzen, während spezialisierte Unternehmen Marktchancen durch mikrobielle Innovationen und Produkte mit klarer Kennzeichnung erschließen.

Wichtigste Erkenntnisse des Berichts

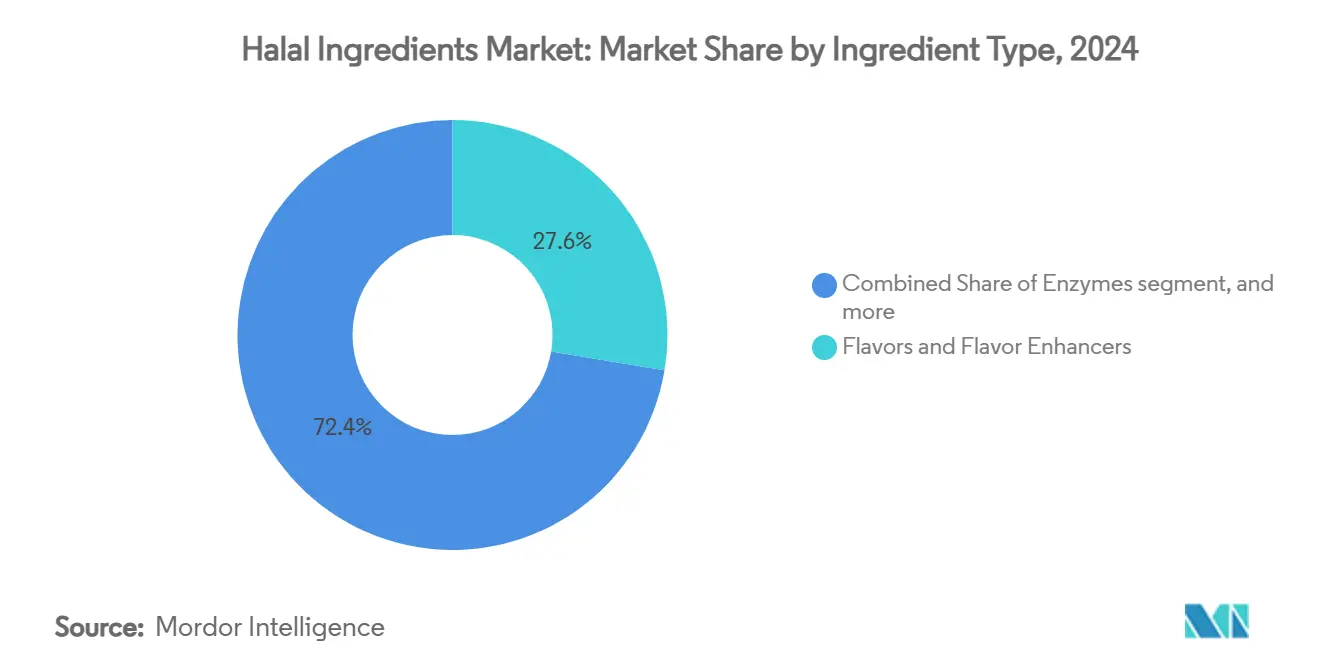

- Nach Zutatentyp führten Aromen und Aromaverstärker mit einem Anteil von 27,63 % am Markt für Halal-Zutaten im Jahr 2024, während Enzyme bis 2030 voraussichtlich mit einer CAGR von 7,59 % wachsen werden.

- Nach Quelle entfielen pflanzliche Ausgangsstoffe im Jahr 2024 auf 64,11 % der Marktgröße für Halal-Zutaten, während mikrobielle Quellen zwischen 2025 und 2030 mit einer CAGR von 8,31 % expandieren werden.

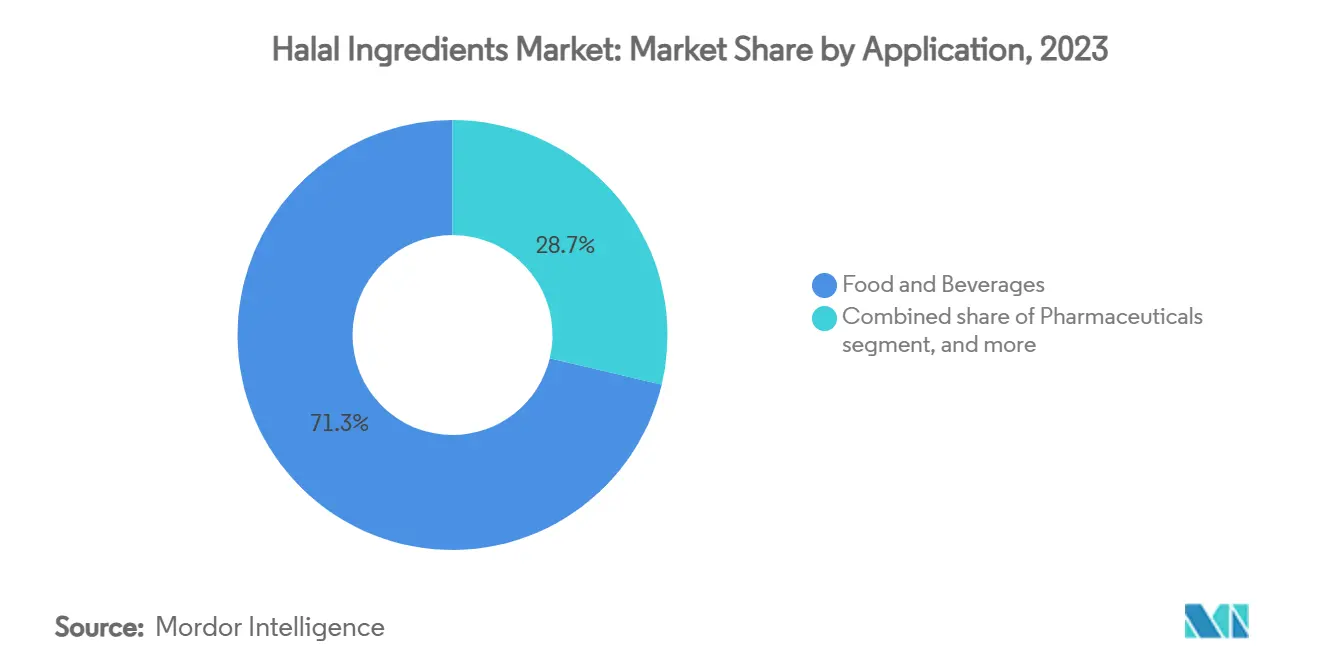

- Nach Anwendung entfielen im Jahr 2024 71,28 % des Umsatzes auf Lebensmittel und Getränke; der Pharmaziebereich ist mit einer CAGR von 9,23 % bis 2030 für das schnellste Wachstum positioniert.

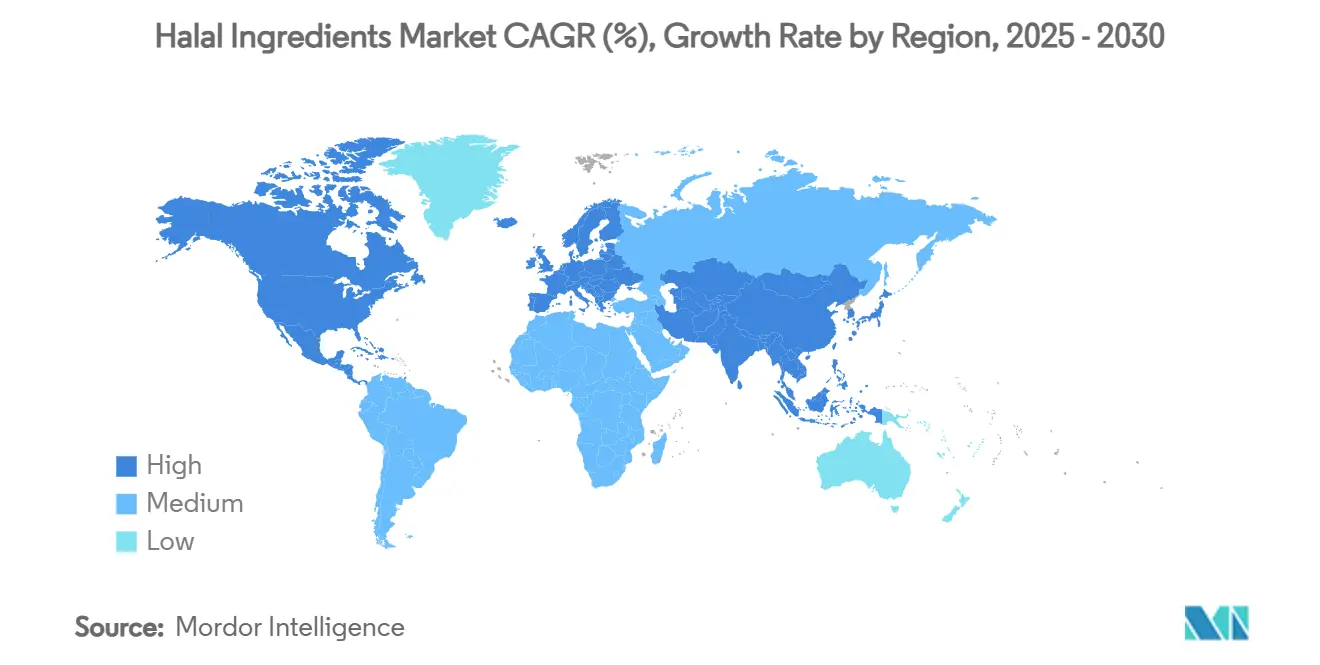

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 48,52 % am globalen Wert; für Asien-Pazifik wird von 2025 bis 2030 eine CAGR von 8,57 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Halal-Zutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung von halal verarbeiteten Lebensmitteln und verpackten Waren | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende globale muslimische Bevölkerung | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Halal-konforme Positionierung als Produkt mit klarer Kennzeichnung | +0.9% | Primär Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Einführung der Halal-Zertifizierung in Indonesien und Saudi-Arabien | +1.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den globalen Handel | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von Halal-Kosmetik-Formulierungsbasen | +0.7% | Asien-Pazifik, Naher Osten, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfte Anforderungen an Prüfung und Rückverfolgbarkeit | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung von halal verarbeiteten Lebensmitteln und verpackten Waren

Der Markt für Halal-Zutaten verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach halal-zertifizierten verarbeiteten und verpackten Lebensmitteln. Steigende Einkommen, Urbanisierung und veränderte Verbrauchergewohnheiten, insbesondere bei jungen muslimischen Verbrauchern, erhöhen die Nachfrage nach praktischen, verzehrfertigen Halal-Produkten, darunter Snacks, Süßwaren, Backwaren, Getränke und Tiefkühlgerichte. Dieser Wandel in den Konsummustern zwingt Hersteller dazu, ihre Produkte unter Verwendung zertifizierter Halal-Zutaten neu zu formulieren, um die wachsende globale Halal-Verbraucherbasis zu bedienen. Der Anstieg des Konsums verarbeiteter Lebensmittel geht über muslimisch geprägte Märkte hinaus. Die „Ultra-Processed Food Pulse”-Umfrage von Ayana Bio aus dem Jahr 2023 zeigt, dass 82 % der US-amerikanischen Erwachsenen regelmäßig stark verarbeitete Lebensmittel konsumieren, was die Bedeutung dieser Produkte in der modernen Ernährung unterstreicht[2]Quelle: AyanaBio, Umfragedaten zeigen, dass zwei Drittel der amerikanischen Erwachsenen mehr stark verarbeitete Lebensmittel essen und mehr dafür bezahlen würden, wenn diese nährstoffreichere Zutaten enthielten,

ayanabio.com. Lebensmittelhersteller reagieren auf gesundheitliche, ethische und religiöse Ernährungspräferenzen, indem sie halal-zertifizierte Zutaten einsetzen, auch in Regionen mit kleineren muslimischen Bevölkerungsanteilen, und erweitern so die globale Nachfrage nach Halal-Zutaten.

Wachsende globale muslimische Bevölkerung

Das Wachstum der globalen muslimischen Bevölkerung treibt die Expansion des Marktes für Halal-Zutaten voran. Die wachsende muslimische Bevölkerung hat eine höhere Nachfrage nach halal-konformen Lebensmitteln, Getränken und Körperpflegeprodukten erzeugt. Hersteller in der Lebensmittel-, Nahrungsergänzungsmittel- und Kosmetikindustrie reagieren darauf, indem sie halal-zertifizierte Zutaten einsetzen, um die Verbraucheranforderungen zu erfüllen und ihre Marktpräsenz auszubauen. Dieser Wandel hat zu erheblichen Investitionen in Halal-Zertifizierungsprozesse, Zutatenlieferung und Produktionsanlagen geführt, um die Einhaltung der islamischen Ernährungsgesetze sicherzustellen. Indonesien und Pakistan stellen bedeutende Märkte dar, die jeweils etwa 12 % der globalen muslimischen Bevölkerung ausmachen, mit 243 Millionen bzw. 241 Millionen Muslimen[3]Quelle: World Population Review, Muslimische Bevölkerung nach Ländern 2025,

worldpopulationreview.com. Diese großen Verbrauchermärkte steigern die Nachfrage nach halal-zertifizierten Zutaten, einschließlich Emulgatoren, Aromen und funktionellen Proteinen, und machen die Halal-Konformität für das globale Marktwachstum unverzichtbar. Das wachsende Bewusstsein der Verbraucher für Halal-Anforderungen hat auch multinationale Unternehmen dazu veranlasst, ihre Produkte neu zu formulieren und dedizierte Halal-Produktionslinien einzurichten, um diese Märkte effektiv zu bedienen.

Halal-konforme Positionierung als Produkt mit klarer Kennzeichnung

Die Übereinstimmung der Halal-Zertifizierung mit Trends zur klaren Kennzeichnung hat eine Marktchance geschaffen, bei der religiöse Konformität auf die Verbrauchernachfrage nach Transparenz und natürlichen Zutaten trifft. Diese Übereinstimmung ermöglicht es Halal-Zutatenlieferanten, sowohl muslimische als auch nicht-muslimische Verbraucher zu bedienen und ihre Marktreichweite zu erweitern. Unternehmen entwickeln innovative Lösungen, wie etwa Cargills Partnerschaft mit ENOUGH für die Mykoproteinerzeugung, um pflanzliche Alternativen zu tierischen Zutaten zu schaffen. Natürliche Konservierungsmethoden, einschließlich kultivierter Zucker und fermentationsbasierter Säuerungsmittel, erfüllen sowohl Halal-Anforderungen als auch Verbraucherpräferenzen für erkennbare Zutaten. Laut dem Islamischen Dienst Amerikas wählen nicht-muslimische Verbraucher zunehmend halal-zertifizierte Produkte und verbinden diese mit Qualität und ethischer Produktion[4]Quelle: Islamischer Dienst Amerikas, Halal in der modernen Welt: Tradition und zeitgenössisches Leben in Einklang bringen,

isahalal.com. Diese Marktpositionierung ermöglicht es Zutatenherstellern, Premium-Preisstrategien umzusetzen und gleichzeitig ihre Präsenz auszubauen, insbesondere in nordamerikanischen und europäischen Märkten, wo Präferenzen für klare Kennzeichnung bedeutend sind. Der Ansatz war erfolgreich in Kategorien wie natürlichen Süßungsmitteln, pflanzlichen Proteinen und organischen Konservierungsstoffen, wo die Halal-Konformität mit den Verbrauchererwartungen an minimale Verarbeitung und Zutaten-Transparenz übereinstimmt.

Verbindliche Einführung der Halal-Zertifizierung in Indonesien und Saudi-Arabien

Indonesiens Umsetzung der Regierungsverordnung Nr. 42 von 2024, die eine Halal-Zertifizierung für Lebensmittel und Getränke vorschreibt, hat einen regulatorischen Rahmen geschaffen, den andere muslimisch geprägte Länder übernehmen. Die Verordnung verwendet einen stufenweisen Umsetzungsansatz, der mittlere und große Unternehmen zur Einhaltung bis Oktober 2024 verpflichtet, während Mikro- und Kleinunternehmen bis 2026 Zeit haben. Dieser strukturierte Ansatz ermöglicht eine umfassende Markttransformation unter Berücksichtigung der Kapazitätsgrenzen der Industrie. Saudi-Arabien hat die GSO 2055-1:2015-Standards für Halal-Lebensmittelanforderungen entlang der gesamten Lieferkette eingeführt und damit einheitliche Vorschriften geschaffen, die den Handel innerhalb des Golfkooperationsrats unterstützen. Diese verbindlichen Zertifizierungsanforderungen haben die Beschaffungspraktiken für Zutaten grundlegend verändert, wobei Lieferanten erheblich in Compliance-Infrastruktur und Zertifizierungsprozesse investieren, um den Marktzugang zu erhalten. Die Vorschriften haben auch die Technologieakzeptanz beschleunigt, insbesondere blockchain-basierte Rückverfolgbarkeitssysteme, da Unternehmen daran arbeiten, den Regulierungsbehörden eine umfassende Compliance nachzuweisen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende einheitliche globale Halal-Standards | -0.8% | Global, mit höchster Auswirkung auf den internationalen Handel | Langfristig (≥ 4 Jahre) |

| Regulatorische und Kennzeichnungsvariabilität zwischen Exportmärkten | -0.6% | Exportabhängige Regionen: Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein in nicht-muslimischen Märkten | -0.4% | Nordamerika, Europa, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe und kostspielige Zertifizierungsprozesse | -0.7% | Global, mit höchster Auswirkung auf KMU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende einheitliche globale Halal-Standards

Das Fehlen einheitlicher internationaler Halal-Standards schafft erhebliche Markthindernisse, da Zertifizierungsstellen in verschiedenen Rechtsgebieten die islamischen Ernährungsgesetze unterschiedlich auslegen. In Kanada verdeutlicht die fragmentierte Zertifizierungslandschaft dieses Problem, wo das Fehlen einer zentralen Regulierungsbehörde zu Bedenken hinsichtlich des Verbrauchervertrauens geführt hat, obwohl die Kanadische Lebensmittelkontrollbehörde eine Halal-Kennzeichnung vorschreibt. Multinationale Zutatenlieferanten stehen vor betrieblichen Herausforderungen aufgrund mehrerer konkurrierender Standards, da sie verschiedene Zertifizierungsanforderungen in verschiedenen Märkten erfüllen müssen, was die Kosten erhöht und Produkteinführungen verzögert. Die unterschiedlichen Anforderungen, einschließlich Malaysias JAKIM-Standards, Indonesiens HAS 23000-Kriterien und anderer nationaler Rahmenwerke, schaffen ein komplexes regulatorisches Umfeld, das den internationalen Handel behindert. Kleine Zutatenlieferanten sind besonders betroffen, da ihnen häufig die Ressourcen fehlen, um mehrere Zertifizierungen zu erhalten, was ihren Marktzugang einschränkt. Die Standardisierungsprobleme betreffen auch neue Zutatenkategorien, bei denen moderne Verarbeitungsmethoden und biotechnologische Anwendungen eine Auslegung traditioneller Halal-Grundsätze erfordern, was zu unterschiedlichen Entscheidungen der Zertifizierungsstellen führt. Die Branche erkennt den Bedarf an internationaler Standardisierung an, um Compliance-Kosten zu senken und das Marktwachstum zu unterstützen.

Komplexe und kostspielige Zertifizierungsprozesse

Die komplexe Natur der Halal-Zertifizierungsverfahren schafft erhebliche Hindernisse für Zutatenhersteller, insbesondere für kleinere Unternehmen ohne dedizierte Compliance-Ressourcen. Der Zertifizierungsprozess erfordert eine Erstzulassung und eine kontinuierliche Compliance-Überwachung, wobei Einrichtungen separate Verarbeitungsbereiche für Halal- und Nicht-Halal-Produkte unterhalten, umfassende Rückverfolgbarkeitssysteme implementieren und regelmäßigen Audits unterzogen werden müssen. Zutatenlieferanten, die mehrere Märkte bedienen, stehen vor erheblichen Herausforderungen bei der Erfüllung unterschiedlicher Dokumentationsanforderungen, Testprotokolle und Erneuerungsverfahren in verschiedenen Rechtsgebieten. Die Kosten der Zertifizierung gehen über Gebühren hinaus und umfassen Anlagenmodifikationen, Mitarbeiterschulungen, Lieferkettenaudits und laufende Compliance-Überwachung, was erhebliche finanzielle Hürden schafft, die die Marktbeteiligung einschränken und Investitionen in Innovationen begrenzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Enzyme treiben den Wandel zur Biotechnologie voran

Aromen und Aromaverstärker hielten im Jahr 2024 mit 27,63 % den größten Marktanteil, aufgrund ihrer weit verbreiteten Verwendung in Lebensmittelanwendungen von Backwaren bis hin zu Getränken. Enzyme verzeichneten die höchste Wachstumsrate mit einer CAGR von 7,59 % (2025–2030), unterstützt durch Fortschritte in der halal-konformen Enzymproduktion durch Biotechnologie und eine gestiegene Nachfrage nach natürlichen Verarbeitungshilfsstoffen. Das Wachstum im Enzymsegment zeigt den Wandel der Branche hin zu Biotechnologielösungen, insbesondere in der mikrobiellen Enzymproduktion für Halal-Alternativen. Süßungsmittel behalten eine starke Marktposition, da Hersteller halal-zertifizierte Alternativen zu herkömmlichen Zuckerersatzstoffen einsetzen, während chemisch modifizierte Fasern neue Süßungsoptionen bieten, die dem Geschmacksprofil von Zucker entsprechen. Säuerungsmittel und Konservierungsstoffe profitieren von Trends zur klaren Kennzeichnung, wobei kultivierte Konservierungsmethoden sowohl Halal-Anforderungen als auch Präferenzen für natürliche Zutaten erfüllen.

Stärken und Proteine erfahren einen verstärkten Wettbewerb durch neue Alternativen, während Fette und Öle trotz Nachhaltigkeitsbedenken eine stabile Nachfrage aufweisen. Emulgatoren und Farbstoffe profitieren von der regulatorischen Zulassung pflanzlicher Optionen, und Antioxidantien gewinnen an Bedeutung, da Hersteller natürliche Konservierungsmethoden einsetzen. Die Segmentierung nach Zutatentyp zeigt den Wandel der Branche hin zu Biotechnologieintegration, Formulierung mit klarer Kennzeichnung und nachhaltigen Beschaffungspraktiken, wobei Enzyminnovationen Halal-Konformität und technologischen Fortschritt verbinden.

Nach Quelle: Mikrobielle Innovation fordert pflanzliche Dominanz heraus

Pflanzliche Zutaten halten im Jahr 2024 mit 64,11 % den größten Marktanteil, aufgrund ihrer natürlichen Halal-Konformität und Übereinstimmung mit Trends zur klaren Kennzeichnung. Pflanzlich gewonnene Zutaten erfüllen von Natur aus Halal-Anforderungen ohne aufwändige Zertifizierungsprozesse. Mikrobielle Quellen wachsen mit der höchsten Rate bei einer CAGR von 8,31 %, unterstützt durch Fortschritte in der Fermentationstechnologie und eine zunehmende regulatorische Akzeptanz. Das Wachstum mikrobieller Zutaten resultiert aus Verbesserungen in der Präzisionsfermentation und der Zelllandwirtschaft, die die Produktion komplexer Zutaten ermöglichen, die traditionell aus Tieren gewonnen werden.

Tierische (halal geschlachtete) Zutaten bleiben für spezifische Anwendungen unverzichtbar, sehen sich jedoch zunehmendem Umweltdruck ausgesetzt. Synthetische Zutaten zeigen je nach Anwendungstyp und regionalen Präferenzen unterschiedliche Akzeptanzniveaus. Mikrobielle Innovationen in der Proteinproduktion, Enzymherstellung und bei bioaktiven Verbindungen bieten Halal-Alternativen zu herkömmlichen Zutaten und bieten gleichzeitig potenzielle Kosten- und Umweltvorteile. Während pflanzliche Quellen Vorteile in der Verbraucherwahrnehmung und regulatorischen Akzeptanz behalten, gewinnen mikrobielle Alternativen durch verbesserte Funktionalität in spezifischen Anwendungen an Marktpräsenz.

Nach Anwendung: Pharmazeutika beschleunigen sich über die Lebensmitteldominanz hinaus

Lebensmittel- und Getränkeanwendungen halten im Jahr 2024 mit 71,28 % einen dominanten Marktanteil und stellen den primären Verbraucher von Halal-Zutaten in den Bereichen Backwaren, Milchprodukte, Getränke und Fleischprodukte dar. Die Dominanz dieses Segments spiegelt seinen umfangreichen Zutatenbedarf wider, der von der Konservierung bis zur Aromaverstärkung in mehreren Lebensmittelkategorien reicht. Das Pharmaziesegment weist die höchste Wachstumsrate mit einer CAGR von 9,23 % auf, angetrieben durch die gestiegene Nachfrage muslimischer Verbraucher nach halal-konformen Gesundheitsprodukten und verschärfte regulatorische Anforderungen an die Zutaten-Transparenz. Das Segment Kosmetik und Körperpflege verzeichnet Wachstum aufgrund regulatorischer Änderungen, insbesondere in Indonesien, wo die Halal-Zertifizierung für Kosmetika bis Oktober 2026 verpflichtend wird.

Im Segment Lebensmittel und Getränke erfordern Backwaren- und Süßwarenanwendungen erhebliche Zutatenmengen, insbesondere Enzyme, Emulgatoren und Konservierungsstoffe. Die Herstellung von Milchprodukten und Desserts ist auf halal-zertifizierte Kulturen und Stabilisatoren angewiesen, während die Getränkekategorie natürliche Aromastoffe und Säuerungsmittel benötigt. Die Verarbeitung von Fleisch und Fleischprodukten konzentriert sich auf Konservierungsstoffe und Verarbeitungshilfsstoffe, die die Halal-Konformität während der gesamten Produktion aufrechterhalten. Die Ausweitung von Halal-Lifestyle-Produkten erzeugt Zutatenbedarf in mehreren Kategorien und veranlasst Lieferanten, spezialisierte Formulierungen für Nicht-Lebensmittelanwendungen zu entwickeln, die Halal-Compliance-Standards erfüllen.

Geografische Analyse

Nordamerika hält im Jahr 2024 mit 48,52 % den dominanten Marktanteil, unterstützt durch gut etablierte Lieferketten, regulatorische Rahmenbedingungen und eine breite Akzeptanz von Halal-Produkten in verschiedenen Verbrauchersegmenten. Asien-Pazifik weist mit einer CAGR von 8,57 % das höchste Wachstumspotenzial auf, angetrieben durch erhebliche muslimische Bevölkerungsanteile, günstige Regierungspolitiken und einen wachsenden Konsum der Mittelschicht. Europa zeigt ein beständiges Wachstum aufgrund der wachsenden muslimischen Bevölkerung und harmonisierter Vorschriften, während der Nahe Osten und Afrika von traditionellem Halal-Konsum und staatlicher Unterstützung für die Entwicklung der Halal-Industrie profitieren.

Die regionalen Marktmerkmale variieren erheblich. Nordamerika legt den Schwerpunkt auf Premium-Produkte und Compliance mit klarer Kennzeichnung, während Asien-Pazifik Volumenwachstum und regulatorische Einhaltung priorisiert. Indonesiens Einführung der obligatorischen Halal-Zertifizierung hat einen regulatorischen Maßstab gesetzt, der andere südostasiatische Märkte beeinflusst und die Nachfrage nach zertifizierten Zutaten steigert. Etablierte Märkte konzentrieren sich auf Produktpremiumisierung und Innovation, während aufstrebende Märkte Marktzugang und Compliance-Anforderungen priorisieren. Asien-Pazifik-Lieferanten, die die Einhaltung mehrerer Zertifizierungsstandards nachweisen, gewinnen Vorteile im regionenübergreifenden Handel und etablieren die Region als wichtiges Produktionszentrum für Halal-Zutaten.

Europa, der Nahe Osten und Afrika weisen unterschiedliche Marktmerkmale auf. Das Wachstum des Marktes für Halal-Zutaten in Europa wird hauptsächlich durch wachsende muslimische Bevölkerungsanteile in Ländern wie Frankreich, Deutschland und dem Vereinigten Königreich sowie durch ein wachsendes Bewusstsein nicht-muslimischer Verbraucher für die Qualität von Halal-Produkten angetrieben. Die Bemühungen zur regulatorischen Harmonisierung in der Region haben Zertifizierungsprozesse vereinfacht und den grenzüberschreitenden Handel erleichtert. Der Nahe Osten und Afrika weisen starke traditionelle Halal-Konsummuster auf, wobei Länder wie Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten umfassende Halal-Standards einführen. Diese Regionen profitieren von etablierten Zertifizierungsstellen, religiöser Aufsicht und zunehmenden Investitionen in die Halal-Lebensmittelverarbeitungsinfrastruktur.

Wettbewerbslandschaft

Der Markt für Halal-Zutaten weist eine hohe Fragmentierung auf, die Chancen sowohl für multinationale Konzerne als auch für spezialisierte Halal-fokussierte Lieferanten schafft. Diese Fragmentierung resultiert aus vielfältigen Zutatenkategorien, regionalen Zertifizierungsanforderungen und unterschiedlichen Verbraucherpräferenzen in globalen Märkten. Große Unternehmen wie Cargill Incorporated, Archer-Daniels-Midland Company und Kerry Group plc nutzen ihre globalen Lieferketten und Forschungs- und Entwicklungskapazitäten, um halal-konforme Zutaten zu entwickeln.

Unternehmen, die umfassende Rückverfolgbarkeit und Zertifizierungs-Compliance nachweisen, erlangen Wettbewerbsvorteile, wobei die Blockchain-Technologie als wichtiges Differenzierungsmerkmal in der Lieferkettentransparenz hervortritt. Der Markt zeigt verstärkte Investitionen in Biotechnologie, insbesondere in Fermentationstechnologien und mikrobielle Zutatenproduktion, um Halal-Compliance-Anforderungen zu erfüllen. Wachstumschancen bestehen in pharmazeutischen und kosmetischen Anwendungen, wo die Nachfrage nach halal-zertifizierten Zutaten steigt, das Angebot jedoch begrenzt bleibt.

Neue Marktteilnehmer konzentrieren sich auf spezialisierte Segmente wie Halal-Enzyme, pflanzliche Alternativen und blockchain-gestützte Rückverfolgbarkeitslösungen. Diese Unternehmen konkurrieren mit etablierten Akteuren durch technologische Innovation und spezialisiertes Marktwissen. Der Markt hat sich von einem primären Fokus auf Compliance hin zur Betonung von Innovation entwickelt, wobei die Technologieakzeptanz sowohl zu einem Wettbewerbsvorteil als auch zu einer Eintrittsbarriere für kleinere Unternehmen ohne digitale Infrastruktur geworden ist.

Marktführer in der Halal-Zutaten-Branche

Cargill, Incorporated

Archer-Daniels-Midland Company

Kerry Group plc

International Flavors & Fragrances Inc.

BASF SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Archer Daniels Midland (ADM) eröffnete eine 3.000 m² große Anlage in der Lagos Free Trade Zone in der Nähe des Lekki Deep Sea Port. Die Anlage dient als regionales Zentrum für Human- und Tierernährung sowie für Kohlenhydratlösungsgeschäfte. In einem unternehmensfreundlichen Umfeld gelegen, unterstützt sie Innovation, Zusammenarbeit und Vertrieb in ganz Westafrika und bedient Märkte für Nutztierhaltung, Aquakultur, Heimtiernahrung und Lebensmittelanwendungen für Menschen.

- August 2024: Cargill eröffnete seine erste Mischanlage für Zuckerkonfekt in Südostasien an seinem Standort Pandaan in Ostjava, Indonesien. Die Mischanlage kombiniert modifizierte Stärken, Süßungsmittel, Pektin und Carrageen, um Zuckerkonfektprodukte mit Texturen herzustellen, die auf asiatische Verbraucher zugeschnitten sind. Die Anlage konzentriert sich auf die Entwicklung regionaler Speziallösungen und erfüllt dabei die Anforderungen an natürlich gewonnene Zutaten und Halal-Zertifizierung.

- Juni 2023: Kerry führte Tastesense™ Advanced ein, eine Geschmackslösung für Lebensmittel und Getränke mit niedrigem oder keinem Zuckergehalt. Diese pflanzliche Alternative zu Zucker und Stevia ermöglicht eine Zuckerreduktion von bis zu 80 % und bietet dabei eine saubere Süße und ein verbessertes Mundgefühl ohne Fehlaromen. Die Lösung reduziert den Kohlenstoffausstoß um 30 % und den Wasserverbrauch um 45 %. Sie ist nicht gentechnisch verändert und in koscher-, halal- und veganer Ausführung erhältlich, um die Verbrauchernachfrage nach gesünderen, natürlich gesüßten Produkten zu erfüllen.

- Februar 2023: Palsgaard schloss eine Erweiterung im Wert von 18 Millionen EUR in seiner Fabrik in Zierikzee in den Niederlanden ab und erhöhte damit seine globale PGPR-Produktionskapazität (Polyglycerolpolyricinoleat) von 5.750 MT auf 11.500 MT jährlich. PGPR, ein pflanzlicher Co-Emulgator, wird in der Schokoladenherstellung eingesetzt, um den Fluss zu kontrollieren, die Viskosität zu reduzieren und den Formgebungsprozess zu erleichtern. Es wird auch in Margarine und Backwaren verwendet, um den Fettgehalt zu senken und die Textur zu verbessern. Die PGPR-Produkte des Unternehmens sind palmölfrei, nicht gentechnisch verändert und erfüllen Halal- und Koscher-Standards.

Umfang des globalen Berichts über den Markt für Halal-Zutaten

| Aromen und Aromaverstärker |

| Süßungsmittel |

| Säuerungsmittel und Konservierungsstoffe |

| Hydrokolloide und Stabilisatoren |

| Stärken und Proteine |

| Fette und Öle |

| Enzyme |

| Emulgatoren |

| Farbstoffe |

| Antioxidantien |

| Sonstige |

| Pflanzlich |

| Tierisch (halal geschlachtet) |

| Mikrobiell |

| Synthetisch |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | |

| Getränke | |

| Fleisch und Fleischprodukte | |

| Suppen, Soßen und Dressings | |

| Sonstige Anwendungen | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Niederlande | |

| Italien | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Nigeria | |

| Saudi-Arabien | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Aromen und Aromaverstärker | |

| Süßungsmittel | ||

| Säuerungsmittel und Konservierungsstoffe | ||

| Hydrokolloide und Stabilisatoren | ||

| Stärken und Proteine | ||

| Fette und Öle | ||

| Enzyme | ||

| Emulgatoren | ||

| Farbstoffe | ||

| Antioxidantien | ||

| Sonstige | ||

| Nach Quelle | Pflanzlich | |

| Tierisch (halal geschlachtet) | ||

| Mikrobiell | ||

| Synthetisch | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Milchprodukte und Desserts | ||

| Getränke | ||

| Fleisch und Fleischprodukte | ||

| Suppen, Soßen und Dressings | ||

| Sonstige Anwendungen | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Niederlande | ||

| Italien | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Nigeria | ||

| Saudi-Arabien | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Halal-Lebensmittelzutaten?

Die Marktgröße für Halal-Lebensmittelzutaten beträgt im Jahr 2025 49,23 Milliarden USD und wird voraussichtlich bis 2030 65,11 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste prognostizierte Wachstum mit einer CAGR von 8,57 %, angetrieben durch Indonesiens obligatorisches Zertifizierungsregime und steigende verfügbare Einkommen.

Welcher Zutatentyp gewinnt am stärksten an Dynamik?

Enzyme führen das Wachstum an und expandieren mit einer CAGR von 7,59 %, da mikrobielle Fermentation tierisch gewonnene Ausgangsstoffe ersetzt.

Warum ziehen Pharmazeutika Aufmerksamkeit auf sich?

Muslimische Verbraucher fordern zunehmend vollständig halal-konforme Arzneimittel, was das pharmazeutische Anwendungssegment mit einer CAGR von 9,23 % vorantreibt.

Seite zuletzt aktualisiert am: