Marktgröße und Marktanteil für HR Shared Services Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

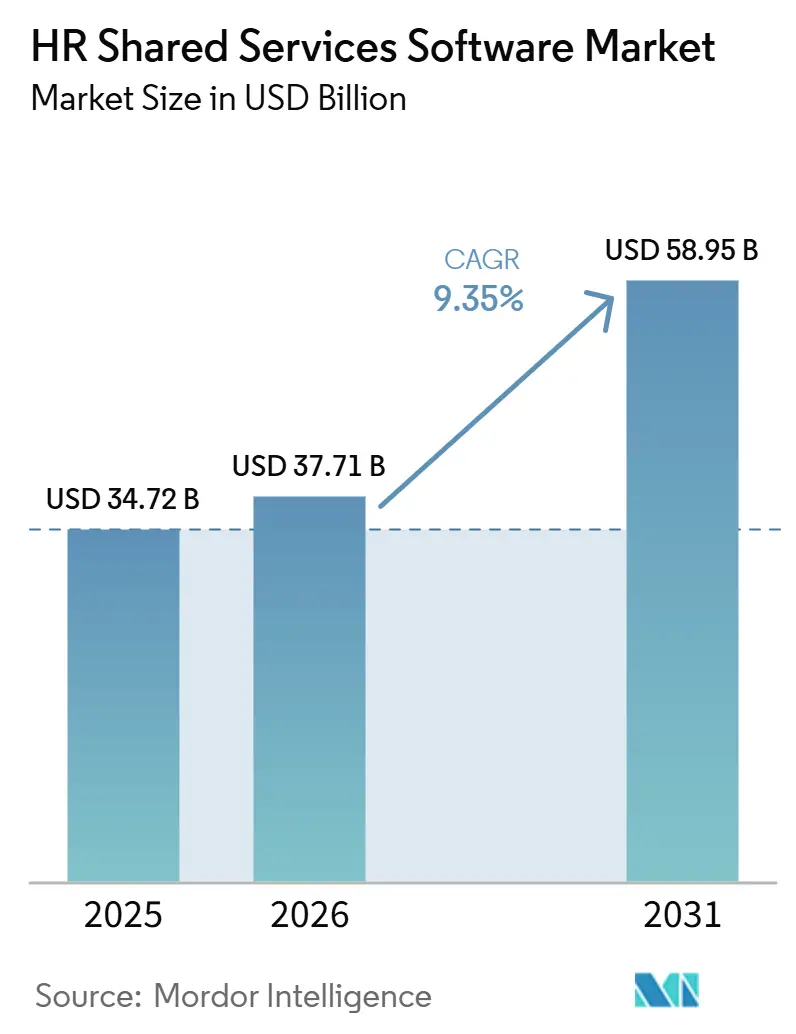

| Marktgröße (2026) | 37.71 Milliarden US-Dollar |

| Marktgröße (2031) | 58.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HR Shared Services Software von Mordor Intelligence

Die Marktgröße für HR Shared Services Software wird voraussichtlich von 34,72 Milliarden USD im Jahr 2025 auf 37,71 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 58,95 Milliarden USD erreichen, was einem CAGR von 9,35 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch den Drang zur Digitalisierung von HR-Prozessen, die schnellere Einführung KI-gestützter Fallverwaltung sowie strengere Vorschriften unterstützt, die fragmentierte HR-Prozesse kostenintensiver machen. Unternehmen betrachten Shared Services Software zunehmend als Betriebsschicht, die es weniger HR-Mitarbeitern ermöglicht, eine größere Belegschaft durch Self-Service und Automatisierung zu unterstützen. Softwarekaufentscheidungen verlagern sich ebenfalls hin zu Plattformen, die agentische Workflows, Compliance-Audits und mehrsprachigen Support über große multinationale Strukturen hinweg abwickeln können. Diese Veränderung erhöht die Anforderungen an etablierte Anbieter und verkürzt die Zeit, in der ältere On-Premise-Systeme wettbewerbsfähig bleiben können. Sie beschleunigt auch die Produktdifferenzierung, da Anbieter darum wetteifern, messbaren Mehrwert in den Bereichen Automatisierung, Governance und Mitarbeiterunterstützung nachzuweisen.

Wichtigste Erkenntnisse des Berichts

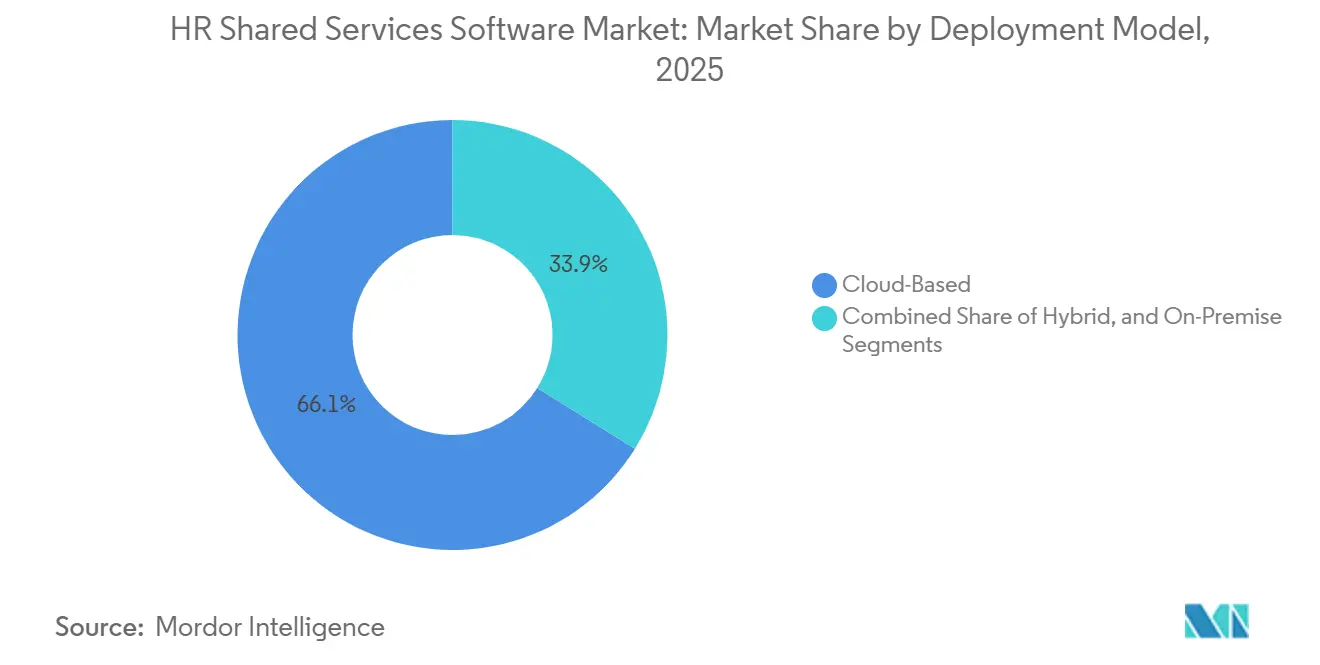

- Nach Bereitstellungsmodell entfiel die Cloud-basierte Bereitstellung im Jahr 2025 auf einen Anteil von 66,12 % am Markt für HR Shared Services Software, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit 11,75 % wachsen wird.

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 62,50 % des Umsatzes bei, während mittelgroße Unternehmen bis 2031 den höchsten CAGR von 12,31 % verzeichnen dürften.

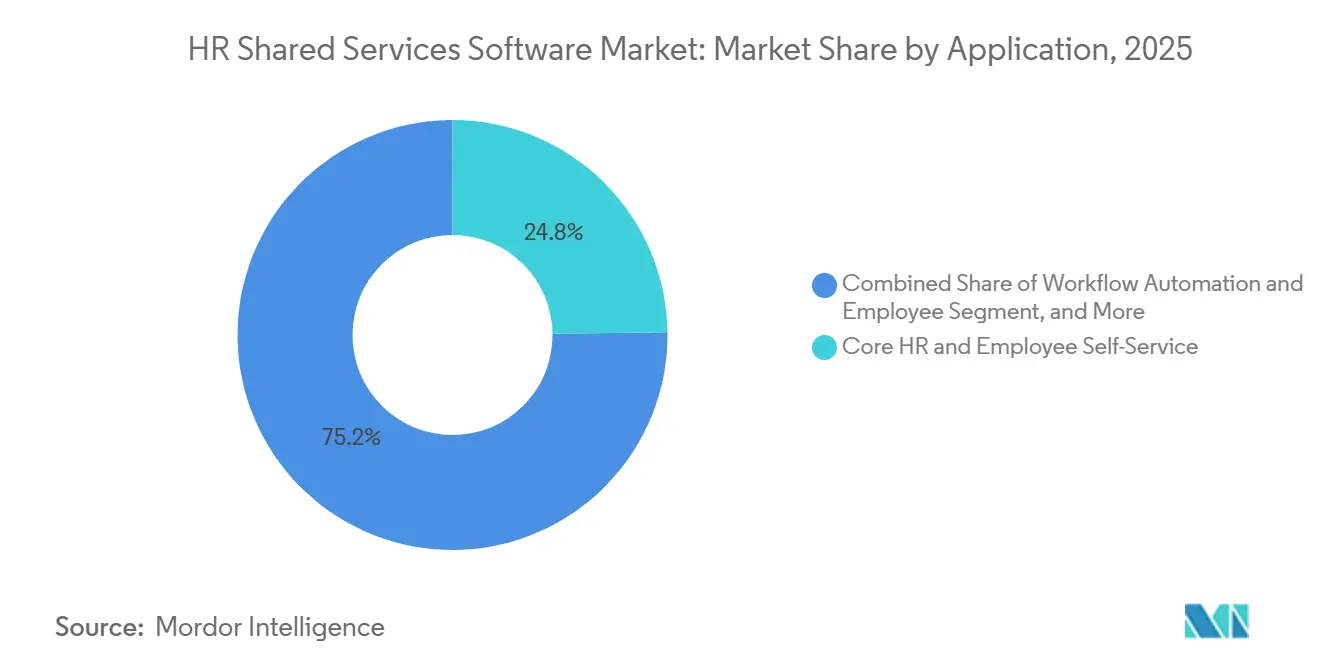

- Nach Anwendung entfielen Kern-HR und Mitarbeiter-Self-Service im Jahr 2025 auf 24,80 % des Umsatzes, während Workflow-Automatisierung und Mitarbeiter-Journeys bis 2031 voraussichtlich mit 13,52 % wachsen werden.

- Nach Endnutzerbranche hielt Informationstechnologie und Telekommunikation im Jahr 2025 einen Anteil von 29,00 %, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit 13,12 % expandieren werden.

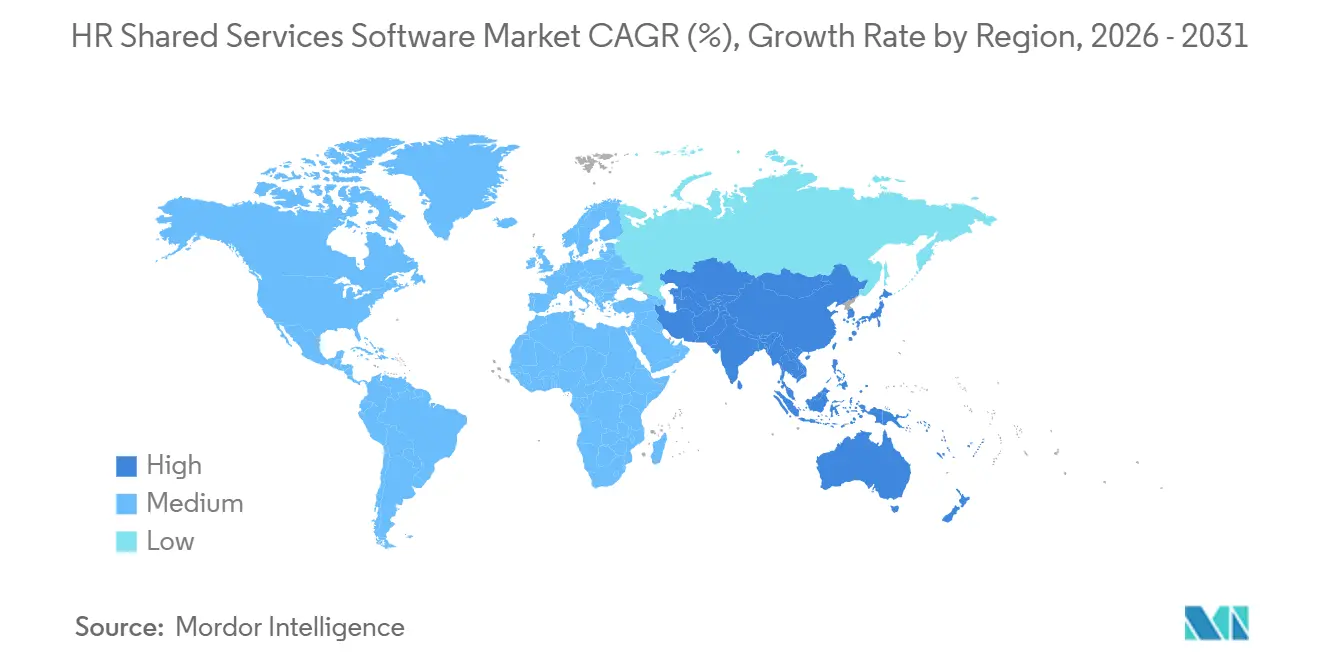

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 42,00 % am Markt für HR Shared Services Software, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 14,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für HR Shared Services Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Fallbearbeitung und Wissensabruf | +2.5% | Global, konzentriert in Nordamerika und Westeuropa, mit beschleunigter Akzeptanz in Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Erwartungen an den Mitarbeiter-Self-Service | +1.8% | Global, am stärksten in Nordamerika, dem Vereinigten Königreich und Australien, mit schnell wachsender Nachfrage in Südkorea und Japan | Kurzfristig (≤ 2 Jahre) |

| Zentralisierung multinationaler HR-Betriebe | +1.5% | Global, am wirkungsvollsten für Organisationen mit Hauptsitz in Nordamerika und Europa mit Tochtergesellschaften im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Belastung in den Bereichen Gehaltsabrechnung, Urlaub und Mitarbeiterdokumentation | +1.2% | EU und Vereinigtes Königreich, mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Funktionsübergreifende Workflow-Automatisierung für Eintritts-, Versetzungs- und Austritts-Journeys | +0.8% | Global, konzentriert in Großunternehmen in Nordamerika, der EU und den Kernmärkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Nachfrage nach mehrsprachigem Shared-Service-Support nach Fusionen und Übernahmen | +0.5% | Global, mit Ausstrahlungseffekten auf den Nahen Osten, Afrika und Südamerika in Kontexten der Post-Merger-Integration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Fallbearbeitung und Wissensabruf beschleunigen die Tier-0-Deflection

Die größte Veränderung im Markt für HR Shared Services Software ist der Übergang von beratender KI zu agentischer KI, die Fälle ohne menschliche Eskalation lösen kann. Oracle stellte im April 2026 Fusion Agentic Applications für HR vor und setzt dabei auf koordinierte KI-Agenten, die über Richtlinienhierarchien, Genehmigungsabläufe und Mitarbeiterdatensätze hinweg arbeiten können, um Aktionen von Anfang bis Ende abzuschließen.[1]Oracle, „Oracle stellt Fusion Agentic Applications für HR vor”, Oracle, oracle.com ServiceNow erweiterte seine HRSD-Version im Dezember 2025 ebenfalls um agentische Abläufe, die Retrieval-Augmented Generation für Tier-0-Anfragen und die Weiterleitung kritischer Fälle nutzen. Mit steigenden Deflection-Raten sinkt die Kostenbasis von Shared Service Centern, sodass mehr HR-Mitarbeiter in die Mitarbeiterbeziehungen und Beratungsarbeit wechseln können.[2]ServiceNow, „HR-Fallbearbeitung über agentische KI, Übersicht”, ServiceNow, servicenow.com Dies erhöht die ROI-Anforderungen im Markt für HR Shared Services Software für Plattformen, die keine Fallbearbeitung im großen Maßstab nachweisen können.

Die Ausweitung der Erwartungen an den Mitarbeiter-Self-Service verändert die Plattformarchitektur

Die Erwartungen der Mitarbeiter im Bereich HR Shared Services haben sich dramatisch weiterentwickelt. Bis 2026 wollen Mitarbeiter weit mehr als einfache Passwortzurücksetzungen oder das Herunterladen von Gehaltsabrechnungen; sie erwarten, dass Portale komplexe mehrstufige Anfragen bearbeiten können – etwa die Neuberechnung von Urlaubsansprüchen nach der Rückkehr aus dem Mutterschaftsurlaub, die Bestätigung von Aktienzuteilungen bei Rollenwechseln und die Aktualisierung von Leistungen nach Lebensereignissen – ohne Eingriff des HR-Helpdesks. Microsoft hob diesen Wandel mit seinem Mitarbeiter-Self-Service-Agenten hervor, der auf Copilot aufbaut und HR-, IT- und Campus-Dienste in einer einzigen unternehmensweiten Erfahrung vereint, was zu einer messbaren Ticket-Deflection führte.[3]Microsoft, „Einsatz des Mitarbeiter-Self-Service-Agenten, unser Leitfaden für unternehmensweiten Erfolg”, Microsoft Inside Track, microsoft.com Die HR-KI-Budgets in Unternehmen stiegen 2026 auf 1,6 Millionen USD – eine Verzehnfachung gegenüber 2023 – angetrieben durch Anwendungsfälle wie Onboarding-Automatisierung, HR-Dokumentenerstellung und KI-gestützte Workflows. Unterdessen betonte die Gesellschaft für Human Resource Management, dass Mitarbeiter an der Front und ohne festen Arbeitsplatz 80 % der globalen Belegschaft ausmachen, was Anbieter dazu veranlasst, mobile-first-, biometrisch authentifizierte und per SMS zugängliche Support-Schichten gegenüber reinen Browser-Portalen zu priorisieren.[4]Gesellschaft für Human Resource Management, „Stand der KI im HR 2026”, SHRM, shrm.org

Die Zentralisierung multinationaler HR-Betriebe schafft Nachfrage nach einheitlichen Plattformen

Die Kosten für den Betrieb länderspezifischer HR-Abteilungen sind für multinationale Arbeitgeber immer schwerer zu rechtfertigen, was den Markt für HR Shared Services Software stützt. Organisationen mit Belegschaften in vielen Rechtsordnungen zentralisieren HR und Gehaltsabrechnung, ernennen globale Compliance-Verantwortliche und wechseln zu Plattformen mit integrierten Länderlokalisierungen. Dies schafft ein zweites Problem: Eine Plattform kann nun Verträge, Gehaltsabrechnungsdaten, Leistungsdaten und Einwanderungsinformationen für Zehntausende von Mitarbeitern in vielen Ländern enthalten. Dieses Risiko zwingt Anbieter dazu, identitätsgeschichtete, rollenbasierte Zugriffskontrollen als zentrales Produktmerkmal und nicht als optionales Compliance-Add-on zu gestalten. Die EU-Lohntransparenzregeln, die bis Juni 2026 in Kraft treten, drängen Arbeitgeber dazu, HR-Daten über juristische Einheiten hinweg zu vereinheitlichen, um Echtzeit-Lohnlückenberichte und erforderliche Offenlegungen zu unterstützen.

Zunehmende Compliance-Belastung in den Bereichen Gehaltsabrechnung, Urlaub und Mitarbeiterdokumentation treibt die Plattformakzeptanz voran

Die regulatorische Komplexität hat sich im Markt für HR Shared Services Software vom Hintergrund in den Mittelpunkt der Softwarekaufentscheidungen verlagert. Im Vereinigten Königreich verpflichten ab dem 6. April 2026 geltende Vorschriften Arbeitgeber dazu, 6 Jahre lang detaillierte Urlaubsvergütungsaufzeichnungen aufzubewahren, und eine schwache Aufzeichnungsführung kann sie unbegrenzten Bußgeldern unter der Durchsetzung durch die Fair Work Agency aussetzen. Die EU-Lohntransparenzpflichten, die im Juni 2026 in Kraft treten, zwingen Arbeitgeber ebenfalls dazu, entitätsübergreifende Lohnlückenanalysen durchzuführen und diese über eine einheitliche Datenschicht zu berichten. Die DSGVO-Durchsetzung im Zusammenhang mit der Verarbeitung von Mitarbeiterdaten hat zu 191 Bußgeldern in Höhe von insgesamt 360.807.141 EUR (389,7 Millionen USD) geführt, und die koordinierte Aktion des Europäischen Datenschutzausschusses 2026 konzentriert sich auf die Transparenzpflichten der Arbeitgeber. Dies macht Prüfpfade, Regelwerke, Dokumentenaufbewahrungskontrollen und Richtliniendurchsetzungsfunktionen zu zentraleren Elementen bei der Anbieterauswahl im gesamten Markt für HR Shared Services Software.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz und Exposition sensibler Mitarbeiterdaten | -1.5% | Global, am akutesten in der EU, dem Vereinigten Königreich und Brasilien | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme zwischen HRIS, Gehaltsabrechnung, Identitäts- und Dokumentensystemen | -1.2% | Global, konzentriert in Nordamerika und Europa, wo komplexe Multi-Anbieter-Stacks am häufigsten vorkommen | Kurzfristig (≤ 2 Jahre) |

| Schwache Prozessverantwortung und mangelnde Datenharmonisierung begrenzen den ROI | -0.8% | Global, am ausgeprägtesten in Organisationen im asiatisch-pazifischen Raum und Südamerika, die eine erstmalige HCM-Transformation durchlaufen | Mittelfristig (2–4 Jahre) |

| Governance-Risiko durch agentische KI bei folgenschweren HR-Entscheidungen | -0.7% | EU, Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz und Exposition sensibler Mitarbeiterdaten erhöhen das Bereitstellungsrisiko

HR Shared Services Plattformen konsolidieren Gehalts-, Gesundheits-, Disziplinar-, Einwanderungs- und Leistungsdaten in einem einzigen System, was das Risikoprofil des Marktes für HR Shared Services Software erhöht. Diese Konzentration schafft sowohl eine größere Angriffsfläche als auch eine ernsthaftere Compliance-Belastung für Käufer. Der CMS Law Tracker verzeichnete 191 Bußgelder für Mitarbeiterdaten in Höhe von insgesamt 360.807.141 EUR (389,7 Millionen USD), und die koordinierte Aktion des Europäischen Datenschutzausschusses 2026 hat die Aufmerksamkeit auf die Transparenzpflichten der Arbeitgeber verschärft. Die italienische Datenschutzbehörde gab 2026 auch eine Warnung bezüglich eines Slack-basierten Stresserkennungstools heraus und verwies auf das Risiko künftiger Verstöße gegen Artikel 9 der DSGVO, auch ohne einen bestätigten Verstoß. Infolgedessen dauern Beschaffungszyklen im Markt für HR Shared Services Software länger, da Rechts-, Datenschutz- und Sicherheitsteams ISO 27001-, DSFA- und Unterauftragsverarbeiternachweise vor Vertragsunterzeichnung verlangen.

Integrationsprobleme zwischen HRIS, Gehaltsabrechnung, Identitäts- und Dokumentensystemen verzögern die Wertrealisierung

Integration bleibt eines der hartnäckigsten Ausführungsrisiken im Markt für HR Shared Services Software. Eine Umfrage aus dem Jahr 2025 unter 1.000 Arbeitgebern ergab, dass die Integrationsfähigkeit der einflussreichste Faktor bei Kaufentscheidungen für HR- und Leistungssoftware war. Dieselbe Studie ergab, dass 1 von 8 Arbeitgebern wöchentlich 4 oder mehr Stunden mit manueller Dateneingabe verbrachte, die durch Integrationslücken verursacht wurde, was zu jährlichen Betriebskosten von mehr als 8 Milliarden USD führte. Andere Untersuchungen ergaben, dass bis zu 60 % der HRIS-Datenmigrationsprojekte erhebliche Verzögerungen oder Budgetüberschreitungen erfahren, häufig aufgrund vermeidbarer Datenzuordnungsfehler. Schlechte Integrationen verzögern nicht nur die Bereitstellung im Markt für HR Shared Services Software, sondern speisen auch fehlerhafte Daten in KI-Workflows ein und schwächen das Vertrauen der Mitarbeiter, bevor die Akzeptanz einen stabilen Zustand erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybrid-Akzeptanz signalisiert Reife jenseits der reinen Cloud

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 66,12 % des Marktes für HR Shared Services Software und ist damit die Standardwahl im unternehmensweiten HR-Betrieb. Unternehmen bevorzugen weiterhin die Cloud, da Funktionsupdates dort schneller ankommen, insbesondere für KI-, Automatisierungs- und agentische Service-Tools. Die Hybrid-Bereitstellung bleibt das am schnellsten wachsende Modell und wird bis 2031 voraussichtlich mit 11,75 % wachsen. Dieses Muster spiegelt eine pragmatische Reaktion auf Datenhaltungs- und Prüfanforderungen wider und keinen Rückzug aus der Cloud.

Der Markt für HR Shared Services Software im Bereich Hybrid-Bereitstellung wird bis 2031 voraussichtlich mit einem CAGR von 11,75 % wachsen, da Organisationen Workloads auf Cloud- und On-Premise-Umgebungen aufteilen. In regulierten Umgebungen verbleiben Gehaltsabrechnungs- und Identitätsdaten häufig in privater Infrastruktur, während Service-Delivery-, Analyse- und KI-Funktionen in Cloud-Schichten verlagert werden. Diese Kombination wird in Branchen und Ländern, in denen sensible Mitarbeiterdaten nicht vollständig in öffentliche Cloud-Umgebungen migriert werden können, immer häufiger. On-Premise-Bereitstellungen verlieren bei neuen Projekten weiterhin an Boden, da ältere ERP-Verbindungen und lange Lizenzzyklen Migrationsentscheidungen verlangsamen. Das Ergebnis ist ein reiferer Markt für HR Shared Services Software, in dem Bereitstellungsentscheidungen zunehmend durch die Sensibilität der Workloads und Governance-Anforderungen bestimmt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: Expansion im mittleren Marktsegment verbreitert die Käuferbasis

Großunternehmen entfielen im Jahr 2025 auf 62,50 % des Umsatzes im Markt für HR Shared Services Software. Dieser Vorsprung spiegelt die Skaleneffekte von Shared Service Centern, zentralisiertes SLA-Management und multinationale Gehaltsabrechnungsorchestrierung wider. Diese Organisationen können Softwareausgaben auf sehr große Mitarbeiterpopulationen und viele juristische Einheiten verteilen. Sie legen bei der Plattformauswahl auch größeren Wert auf mehrsprachigen Support, Compliance-Tiefe und Workflow-Breite.

Mittelgroße Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 12,31 % wachsen und sind damit die am schnellsten wachsende Käufergruppe in dieser Segmentierung. Cloud-Bereitstellung und modulare Preisgestaltung eröffnen Unternehmen, die die Kosten einer unternehmensweiten Bereitstellung bisher nicht rechtfertigen konnten, den Zugang zu Fallmanagement, Dokumentenverwaltung und Analysen. Viele dieser Käufer treten während ihrer ersten Akquisition oder internationalen Expansion in den Markt für HR Shared Services Software ein, was bedeutet, dass sie oft wenig ältere Shared-Services-Infrastruktur abzuwickeln haben. Das macht sie zu attraktiven Greenfield-Möglichkeiten für etablierte Anbieter und Herausforderer gleichermaßen. ISG stellte fest, dass 84 % der Organisationen planten, ihr HR-Sourcing-Modell innerhalb von 2 Jahren zu ändern, wobei die Ausweitung interner Shared Services als wichtiger Hebel identifiziert wurde.

Nach Anwendung: Workflow-Automatisierung wird zur Kerninfrastruktur

Kern-HR und Mitarbeiter-Self-Service entfielen im Jahr 2025 auf 24,80 % des Umsatzes und blieben die Grundlage der Anwendungsausgaben im Markt für HR Shared Services Software. Workflow-Automatisierung und Mitarbeiter-Journeys werden bis 2031 voraussichtlich mit 13,52 % expandieren und sind damit der am schnellsten wachsende Anwendungsbereich. Der Markt für HR Shared Services Software für Workflow-Automatisierung und Mitarbeiter-Journeys wird bis 2031 voraussichtlich mit einem CAGR von 13,52 % wachsen, da Unternehmen HR-Ereignisse mit IT-, Finanz- und Compliance-Systemen verbinden. Dies spiegelt einen Wandel von statischen Mitarbeiterportalen hin zu ereignisgesteuerten Prozessen wider, die direkt mit dem Mitarbeiterdatensatz verknüpft sind.

Eintritts-, Versetzungs- und Austritts-Workflows stehen im Mittelpunkt dieser Veränderung, da ein einziger Rollenwechsel Gehaltsabrechnungsaktualisierungen, Zugriffsänderungen, Gerätezuweisung und Compliance-Dokumentation über mehrere Systeme hinweg auslösen kann. Plattformen, die diese funktionsübergreifenden Schritte nativ ausführen können, verteidigen in der Regel eine stärkere Preisgestaltung, da sie manuelle Übergaben und Kontrollfehlerpunkte reduzieren. Fallmanagement und Ticketing bleiben ein stabiler Beitrag in Großunternehmen und mittelgroßen Bereitstellungen im Markt für HR Shared Services Software. Dokumentenverwaltung und elektronische Signatur werden ebenfalls wichtiger, da Gehaltsabrechnungs-, Urlaubs- und Lohntransparenzpflichten stärkere Aufzeichnungen erfordern. Untersuchungen zeigen, dass 56 % der HR-Fachleute den Erfolg ihrer KI-Investitionen noch nicht formal messen, was Analyse- und Berichtstools Raum lässt, mehr Akzeptanz zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen und Biowissenschaften entwickeln sich zum Wachstumsmotor

Informationstechnologie und Telekommunikation hielten im Jahr 2025 29,00 % des Umsatzes und damit den größten vertikalen Anteil im Markt für HR Shared Services Software. Das Segment profitierte von langjährigen Investitionen in digitale HR-Betriebe und von der Konzentration globaler Kompetenzzentren in technologieintensiven Volkswirtschaften. Diese Arbeitgeber verwalten häufig verteilte Belegschaften, die gut zum Shared-Services-Modell passen, und haben zentralisiertes Fallmanagement und Self-Service-Prozesse früher als die meisten Branchen eingeführt.

Der Sektor Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einem CAGR von 13,12 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment. Das Wachstum ist mit Berechtigungsmanagement, schichtbasierter Personalbesetzung, Gewerkschafts-Compliance und Mitarbeiterbindungsdruck verbunden, der durch manuelle HR-Prozesse schwer zu bewältigen ist. Ein wichtiges Beispiel war der im Oktober 2025 vergebene 15-Jahres-Vertrag im Wert von 1,2 Milliarden GBP (1,56 Milliarden USD) zur Ablösung des Electronic Staff Record und zur Verwaltung der Gehaltsabrechnung für 1,9 Millionen NHS-Mitarbeiter in England und Wales. BFSI, Industrieproduktion, Einzel- und E-Commerce sowie Regierung und öffentlicher Sektor bleiben ebenfalls bedeutende Beitragende zum Markt für HR Shared Services Software. HIPAA in den Vereinigten Staaten und die digitalen NHS-Standards im Vereinigten Königreich prägen weiterhin die Architektur- und Zugangskontrollentscheidungen bei Bereitstellungen im Gesundheitswesen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 42,00 % des Marktes für HR Shared Services Software und behauptete damit die Führungsposition der Region. Die Region profitiert von großen Unternehmensbudgets, ausgereiften Shared Service Center-Modellen und einer dichten Softwareanbieterbase. Das Kaufverhalten begünstigt auch die SaaS-Beschaffung und die schnellere Einführung KI-gesteuerter Workflows im Mitarbeitersupport. Viele HR-Fachleute in US-Bundesstaaten mit KI-bezogenen Arbeitsgesetzen waren sich dieser Vorschriften nicht bewusst, was erklärt, warum Käufer stärkere Compliance-Leitplanken in ihren Plattformen wünschen. Kanada fügt durch provinzielle Gehaltsabrechnungs- und Urlaubsregeln sowie zweisprachige Arbeitsplatzbedürfnisse in Québec eine weitere Komplexitätsebene hinzu, was die Nachfrage nach unternehmensweiten Systemen unterstützt.

Europa blieb der zweitgrößte regionale Markt für HR Shared Services Software. Die DSGVO und der EU-KI-Act haben den Mindeststandard für Governance, Prüfbarkeit und Transparenz bei HR-Plattformen in der Region angehoben. Koordinierte Durchsetzungsmaßnahmen haben die Prüfung der Transparenzpflichten der Arbeitgeber bei der Verarbeitung von Mitarbeiterdaten verstärkt. Deutschland und das Vereinigte Königreich verankern die regionale Nachfrage, und die britischen Urlaubsvergütungsaufzeichnungsregeln, die ab dem 6. April 2026 gelten, schufen einen kurzfristigen Auslöser für Dokumentenverwaltungsmodule. Südamerika bleibt kleiner, aber Brasilien und Argentinien verzeichnen zunehmendes Interesse von multinationalen Unternehmen, die konforme regionale HR-Datenplattformen suchen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 14,25 % wachsen – das schnellste regionale Tempo im Markt für HR Shared Services Software. Das Wachstum wird durch Indiens expandierende IT-Einstellungsbasis, die Digitalisierung der chinesischen Fertigungsbelegschaft und die Modernisierung des Gesundheitswesen-HR in Südostasien unterstützt. Umfragen zeigen, dass 75 % der Organisationen in der Region bereits KI im HR einsetzten und 63 % erwarteten, dass die KI-Budgets 2026 steigen würden, obwohl sich nur 11 % vollständig darauf vorbereitet fühlten, KI im gesamten Unternehmen zu skalieren. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, sowie Teile Afrikas, insbesondere Südafrika und Nigeria, bleiben frühere Chancen, die mit der Expansion von Konglomeraten, multinationalen Tochtergesellschaften und der Nachfrage nach compliance-fähiger HR-Infrastruktur verbunden sind.

Wettbewerbslandschaft

Der Markt für HR Shared Services Software blieb im Jahr 2026 auf der Unternehmensebene fragmentiert. Workday, UKG und Dayforce konkurrierten um Großunternehmensprogramme auf der Grundlage von Suite-Breite, KI-Fähigkeit und geografischer Abdeckung. Das mittlere Marktsegment war deutlich fragmentierter, mit mehr als 15 glaubwürdigen Anbietern, die auf der Grundlage von Preis, Funktionstiefe und regionaler Eignung konkurrierten. Diese Aufteilung bedeutet, dass die Marktführerschaft im Markt für HR Shared Services Software sowohl von der Plattformbreite als auch von der Ausführung in lokalen und vertikalen Anwendungsfällen abhängt. Käufer testen zunehmend, ob Anbieter governance-fähige KI, multinationale Workflows und mehrsprachige Service-Delivery in einer einzigen Umgebung unterstützen können.

Workday konsolidierte seine Plattform im Markt für HR Shared Services Software weiter durch seine Erweiterung mit Google Cloud im Mai 2026 und die Übernahme von Sana im November 2025. Diese Schritte zielten darauf ab, Workday zur täglichen Betriebsschicht für HR- und Finanzarbeit zu machen und nicht zu einem Back-End-System. UKG folgte einem ähnlichen Orchestrierungspfad durch den Start der Gemini Enterprise Agent Gallery im April 2026 und die umfassendere KI-Partnerschaft mit Google Cloud im Oktober 2025. Paychex bewegte sich ebenfalls dazu, seine Position im mittleren Marktsegment mit dem Start der WISE-KI-Plattform im Mai 2026 zu schützen, die es mit jahrzehntelangen Gehaltsabrechnungs- und HR-Daten verknüpfte.

Die Aktivitäten von Herausforderern gestalten auch den Markt für HR Shared Services Software um, insbesondere dort, wo Käufer eine schnellere Bereitstellung oder eine engere Anwendungsfall-Eignung wünschen. Rippling erweiterte die Automatisierung über HR, Gehaltsabrechnung, IT und Finanzen durch natürlichsprachliche Aktionen, während Deel durch die Übernahme von Sastrify im Mai 2026 in das SaaS-Lebenszyklusmanagement einstieg. Der Wettbewerb verlagert sich auch hin zum Nachweis von Governance, wobei Käufer dokumentierte KI-Kontrollen, Prüfpfade und menschliche Überprüfungsschritte verlangen, bevor sie die Automatisierung in sensiblen HR-Workflows genehmigen. Dies hält die Unternehmensebene mäßig konzentriert, lässt aber auch Raum für Spezialisten, die Gesundheitswesen-, öffentliche Sektor- oder Post-Merger-Service-Anforderungen schneller lösen können als Anbieter mit breitem Suite-Angebot.

Marktführer im Bereich HR Shared Services Software

Workday, Inc.

UKG Inc.

Dayforce, Inc.

Paycom Software, Inc.

Paylocity Holding Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Workday und Google Cloud erweiterten ihre strategische Partnerschaft, um KI-Agenten für HR und Finanzen direkt in die täglichen Workflows der Mitarbeiter zu integrieren, indem sie Workdays Agent System of Record mit der Gemini Enterprise-Plattform von Google Cloud kombinierten und es Workday-, Google Cloud- und Drittanbieter-Agenten ermöglichten, innerhalb einer einheitlichen Governance-Architektur zu operieren. Dies markiert einen bedeutenden Wandel von Co-Sell-Partnerschaften hin zur tiefgreifenden gemeinsamen Entwicklung agentischer HR-Infrastruktur.

- Mai 2026: Paychex startete WISE (Workforce Intelligence Strengthened by Expertise), eine KI-Plattform, die 5 Jahrzehnte proprietärer HR- und Gehaltsabrechnungsdaten mit agentischer Workflow-Ausführung in den Bereichen HR-Berichterstattung, prädiktive Analysen und autonome Aufgabenerfüllung kombiniert. Die Plattform richtet sich an Käufer im mittleren Marktsegment, die unternehmensweite KI ohne dedizierte KI-Betriebsteams benötigen.

- Mai 2026: Deel übernahm Sastrify, eine in Köln ansässige SaaS-Beschaffungs- und Verwaltungsplattform, und erweiterte damit sein HR-Betriebssystem um das Software-Lebenszyklusmanagement und schuf eine Fähigkeit zur identitätsverknüpften SaaS-Kostenkontrolle, die durch Eintritts-, Versetzungs- und Austrittsereignisse von Mitarbeitern in 150 Ländern ausgelöst wird.

- April 2026: Oracle stellte Fusion Agentic Applications für HR vor und setzte dabei koordinierte Teams spezialisierter KI-Agenten ein, die auf einheitliche Unternehmensdaten, Genehmigungshierarchien und Richtlinien-Workflows zugreifen, um HR-Entscheidungen autonom zu treffen und auszuführen. Dies stellt Oracles erstes produktionsreifes agentisches HR-Angebot dar, das direkt in Oracle Fusion Cloud HCM integriert ist.

Berichtsumfang des Marktes für HR Shared Services Software

Der Markt für HR Shared Services Software bezieht sich auf Technologielösungen, die die HR-Service-Delivery in zentralisierten Plattformen konsolidieren und Funktionen wie Mitarbeiter-Self-Service, Fallmanagement, Workflow-Automatisierung, Dokumentenverwaltung, Gehaltsabrechnungs- und Leistungsunterstützung, Belegschaftsanalysen und Lernunterstützung abdecken. Diese Plattformen werden über Cloud-basierte, On-Premise- und Hybrid-Modelle bereitgestellt und bedienen Groß- und mittelgroße Unternehmen in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Produktion, Regierung und anderen. Der Kernzweck dieses Marktes besteht darin, die HR-Effizienz zu steigern, Compliance sicherzustellen, das Mitarbeiterengagement zu verbessern und datengestützte Erkenntnisse bereitzustellen, die die Belegschaftsproduktivität und die organisatorische Leistung optimieren.

Der Bericht zum Markt für HR Shared Services Software ist segmentiert nach Bereitstellungsmodell (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen und mittelgroße Unternehmen), Anwendung (Kern-HR und Mitarbeiter-Self-Service; Fallmanagement und Ticketing; Workflow-Automatisierung und Mitarbeiter-Journeys; Dokumentenverwaltung und elektronische Signatur; Belegschaftsanalysen und Berichterstattung; Gehaltsabrechnungs- und Leistungsunterstützung; Talent- und Lernunterstützung), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzel- und E-Commerce, Industrieproduktion, Regierung und öffentlicher Sektor sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Mittelgroße Unternehmen |

| Kern-HR und Mitarbeiter-Self-Service |

| Fallmanagement und Ticketing |

| Workflow-Automatisierung und Mitarbeiter-Journeys |

| Dokumentenverwaltung und elektronische Signatur |

| Belegschaftsanalysen und Berichterstattung |

| Gehaltsabrechnungs- und Leistungsunterstützung |

| Talent- und Lernunterstützung |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzel- und E-Commerce |

| Industrieproduktion |

| Regierung und öffentlicher Sektor |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Mittelgroße Unternehmen | ||

| Nach Anwendung | Kern-HR und Mitarbeiter-Self-Service | |

| Fallmanagement und Ticketing | ||

| Workflow-Automatisierung und Mitarbeiter-Journeys | ||

| Dokumentenverwaltung und elektronische Signatur | ||

| Belegschaftsanalysen und Berichterstattung | ||

| Gehaltsabrechnungs- und Leistungsunterstützung | ||

| Talent- und Lernunterstützung | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzel- und E-Commerce | ||

| Industrieproduktion | ||

| Regierung und öffentlicher Sektor | ||

| Andere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für HR Shared Services Software und wie lautet die Prognose?

Der Markt für HR Shared Services Software wurde im Jahr 2025 auf 34,72 Milliarden USD geschätzt, wird für 2026 auf 37,71 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 9,35 % einen Wert von 58,95 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt bei der Akzeptanz von HR Shared Services Software?

Die Cloud-basierte Bereitstellung führte im Jahr 2025 mit einem Anteil von 66,12 %, während die Hybrid-Bereitstellung bis 2031 mit 11,75 % am schnellsten wachsen wird.

Warum investieren Unternehmen mehr in HR Shared Services Software?

Unternehmen investieren, um HR-Betriebe zu digitalisieren, den Self-Service zu steigern, KI-gestützte Fallbearbeitung einzusetzen und strengere Compliance-Anforderungen über eine einzige verwaltete Plattform zu erfüllen.

Welcher Anwendungsbereich wächst am schnellsten bei HR Shared Services Software?

Workflow-Automatisierung und Mitarbeiter-Journeys ist das am schnellsten wachsende Anwendungssegment mit einem prognostizierten CAGR von 13,52 % bis 2031, was die Nachfrage nach funktionsübergreifenden Mitarbeiter-Workflows widerspiegelt.

Welcher Endnutzersektor bietet die stärkste Wachstumschance?

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit 13,12 % wachsen, da Anbieter mit Berechtigungsmanagement, schichtbasierter Personalbesetzung, Gewerkschafts-Compliance und Bindungsdruck umgehen müssen.

Welche Region wächst am schnellsten bei HR Shared Services Software?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 14,25 % bis 2031, unterstützt durch IT-Einstellungen in Indien, die Digitalisierung der Fertigung in China und die Einführung von Unternehmens-SaaS in Südostasien.

Seite zuletzt aktualisiert am: