HR-SaaS-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

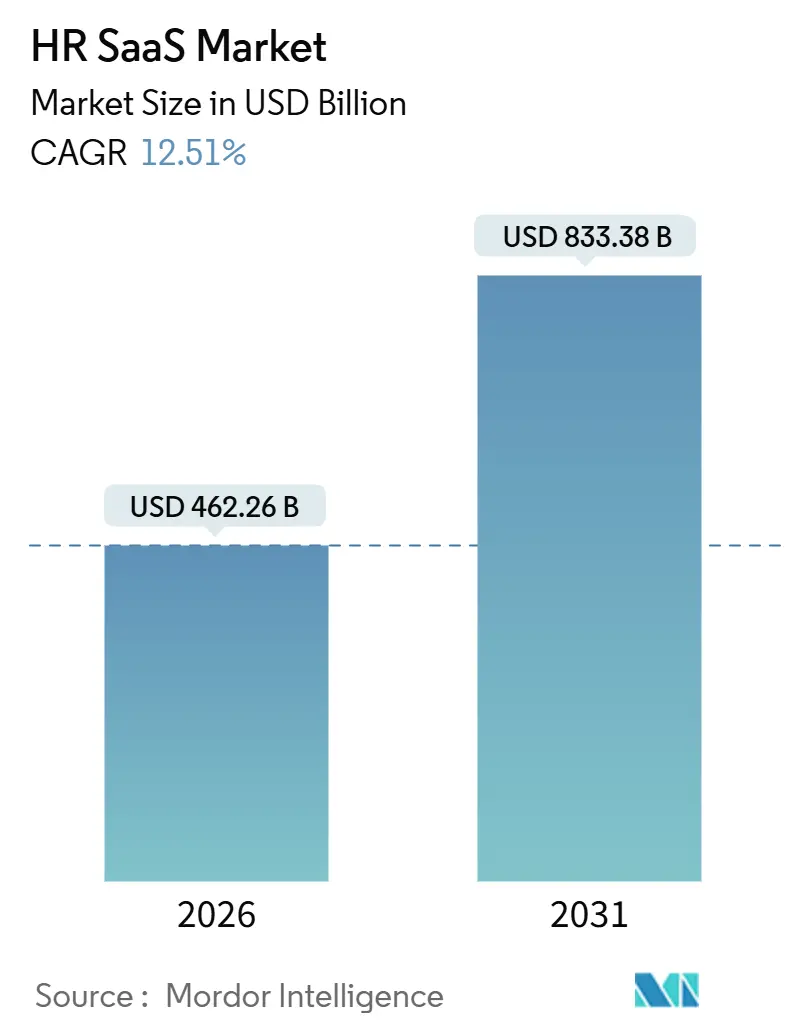

| Marktgröße (2026) | 462.26 Milliarden US-Dollar |

| Marktgröße (2031) | 833.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HR-SaaS-Marktanalyse von Mordor Intelligence

Die HR-SaaS-Marktgröße wird voraussichtlich bis 2031 USD 833,38 Milliarden erreichen und dabei von USD 462,26 Milliarden im Jahr 2026 mit einer CAGR von 12,51 % wachsen. Die Nachfrage wird durch die beiden Prioritäten der Automatisierung von Talentprozessen und der Einbettung von KI in die Entscheidungsfindung angetrieben, die beide eine Cloud-Bereitstellung in globalem Maßstab erfordern. Anbieter setzen Kapital in das Training großer Sprachmodelle um, das über Tausende von Mandanten amortisiert werden kann – eine Dynamik, die die Wirtschaftlichkeit deutlich zugunsten von Cloud-Lösungen gegenüber On-Premise-Software verschiebt. Die Einhaltung von Vorschriften in mehreren Ländern, einst ein peripheres Zusatzangebot, ist zu einem zentralen Kaufkriterium geworden, da Unternehmen die Ferneinstellung ausweiten. Parallel dazu schafft die Konsolidierung unter den führenden Plattformen Suiten, die Gehaltsabrechnung, Analysen und Mitarbeitererfahrung in einem einzigen Vertrag abdecken, was die Wechselkosten für Käufer im mittleren Marktsegment senkt.

Wichtigste Erkenntnisse des Berichts

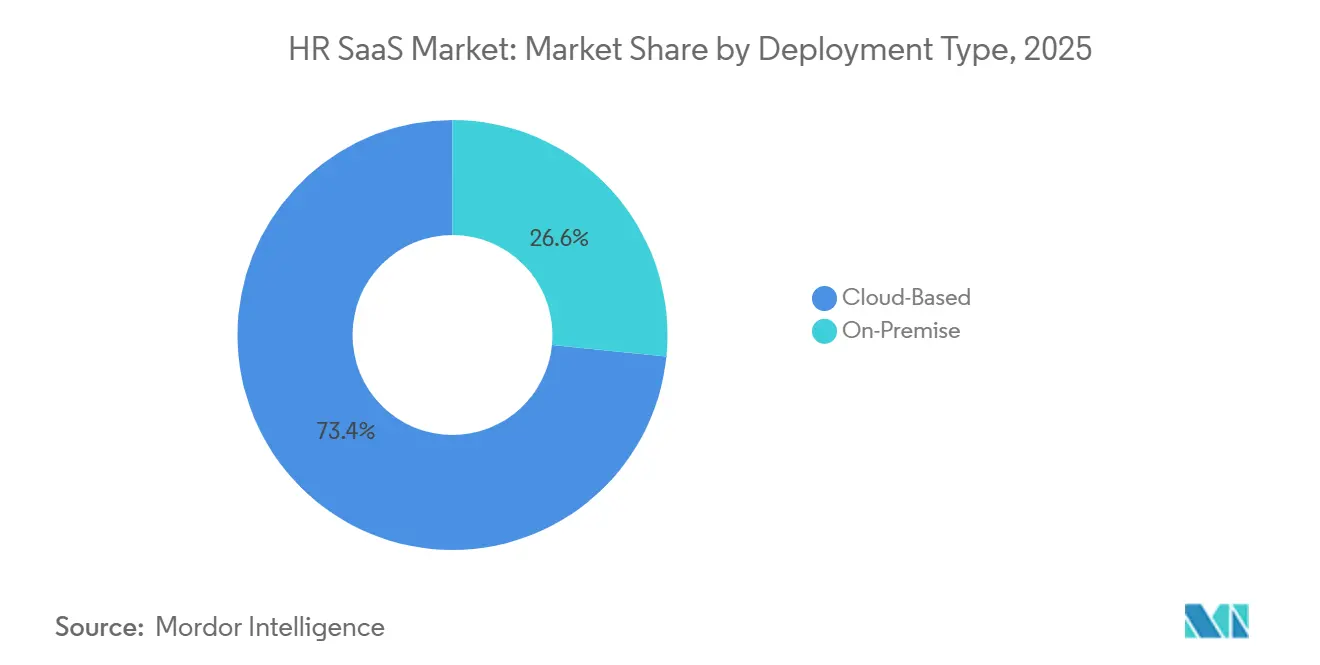

- Nach Bereitstellungstyp führte die Cloud-basierte Bereitstellung im Jahr 2025 mit einem HR-SaaS-Marktanteil von 73,41 %; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 12,89 % wachsen.

- Nach Anwendung erfasste Kern-HR im Jahr 2025 einen Anteil von 32,67 %; Belegschaftsanalyse wird voraussichtlich die höchste CAGR von 13,73 % bis 2031 verzeichnen.

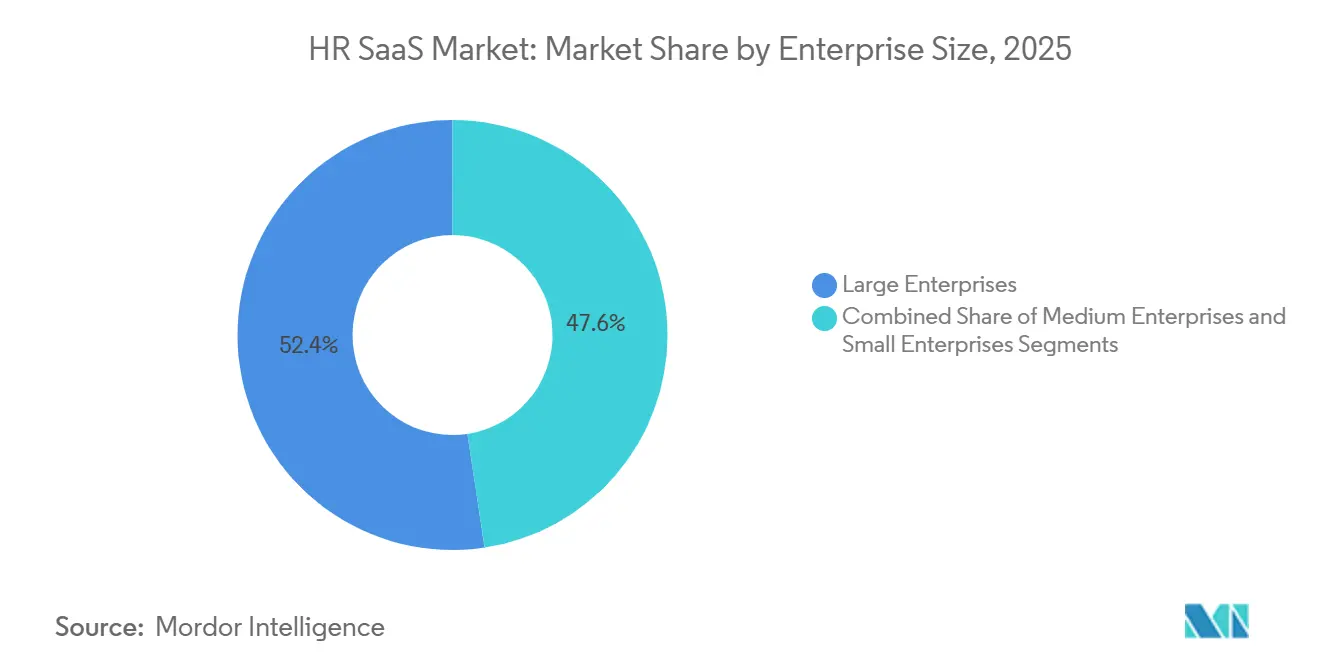

- Nach Unternehmensgröße entfielen im Jahr 2025 52,38 % des HR-SaaS-Marktvolumens auf Großunternehmen; mittelständische Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 13,11 % wachsen.

- Nach Endverbrauchsbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,72 %; das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 13,84 % wachsen.

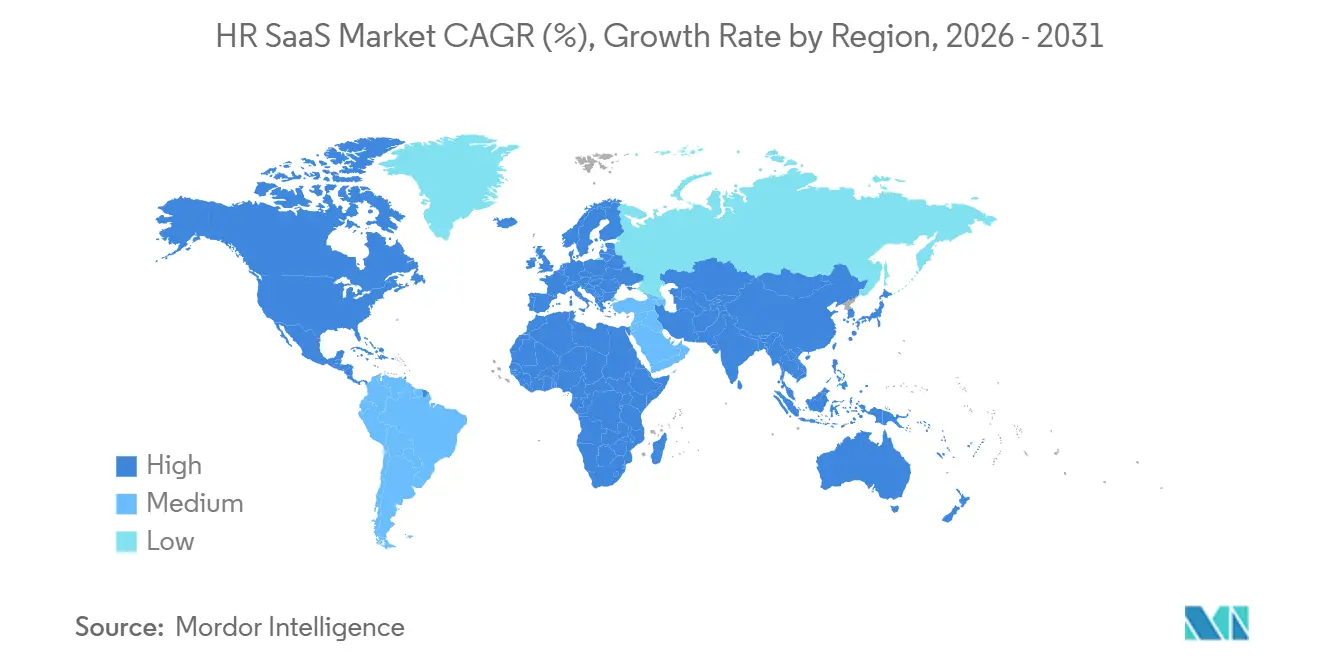

- Nach Geografie trug Nordamerika im Jahr 2025 39,83 % des globalen Umsatzes bei; Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale HR-SaaS-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung Cloud-basierter HR-Plattformen | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Echtzeit-Belegschaftsanalyse | +2.8% | Global, besonders stark in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Compliance-Komplexität über Rechtssysteme hinweg | +2.1% | Global, akut in der EU, dem Vereinigten Königreich, den GCC-Staaten und Brasilien | Langfristig (≥ 4 Jahre) |

| Ausweitung hybrider und dezentraler Arbeitsmodelle | +1.9% | Global, angeführt von Nordamerika, Westeuropa und Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung der Mitarbeitererfahrung | +1.7% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach einheitlichem Talentlebenszyklusmanagement | +1.4% | Global, am stärksten in Großunternehmen aller Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung Cloud-basierter HR-Plattformen

Cloud-Systeme kontrollierten im Jahr 2025 73,41 % der Bereitstellungen und wachsen mit einer CAGR von 12,89 %, was die Käuferpräferenz für kontinuierliche Funktionsupdates widerspiegelt, die KI-Fähigkeiten ohne Kapitalinvestitionen bereitstellen.[1]ISG Research, "HR-Technologietrends-Umfrage 2025," isg-one.com Die Anbieterökonomie beschleunigt den Zyklus, da jede Version die Modelle für alle Mandanten gleichzeitig verbessert und die Kosten pro Kunde deutlich senkt. Die Übernahme von Moveworks durch ServiceNow für USD 2,9 Milliarden im März 2025 verdeutlichte den Wert von agentischer KI, die das Ticketvolumen im HR-Tier-1-Bereich in Pilotprojekten um bis zu 60 % reduziert. Echtzeit-Compliance-Updates werden in Stunden statt in Quartalen bereitgestellt – ein Vorteil, da die EU und Saudi-Arabien die Live-Gehaltsabrechnung durchsetzen. On-Premise-Systeme bestehen heute hauptsächlich in der Verteidigung und anderen luftdicht abgeschirmten Umgebungen, obwohl selbst diese Enklaven hybride Ansätze einführen, die Analysen in souveräne Clouds auslagern.

Bedarf an Echtzeit-Belegschaftsanalyse

Belegschaftsanalyse ist die am schnellsten wachsende Anwendung und wächst mit einer CAGR von 13,73 %, da Unternehmen von statischen Dashboards zu prädiktiven Modellen übergehen, die das Fluktuationsrisiko 90 Tage im Voraus signalisieren. Die durchschnittlichen HR-KI-Budgets erreichten im Jahr 2026 USD 1,6 Millionen, ein Zehnfaches des Wertes von 2023. Frühe Anwender berichten von 15–25 % Reduzierung der bedauerlichen Fluktuation und 8–12 % niedrigeren Arbeitskosten durch den Einsatz automatisierter Schichtoptimierung.[2]Wall Street Journal Staff, "Prädiktive Analysen reduzieren die Mitarbeiterfluktuation," wsj.com In diese Plattformen eingebettete Kompetenzontologien helfen Managern, interne Talente auf schnell entstehende Rollen abzubilden, wie z. B. Prompt-Engineering, und schließen so Lücken, die durch die Einführung generativer KI entstehen. Integrationen mit dem Einzelhandels- und Gesundheitsplanungswesen liefern sofortigen ROI dort, wo die Nachfragevolatilität am höchsten ist.

Zunehmende Compliance-Komplexität über Rechtssysteme hinweg

Das rechtliche Flickwerk fügt dem Wachstum 2,1 Prozentpunkte hinzu, da die Bußgelder für Nichteinhaltung steigen. Die DSGVO-Strafen erreichten im Jahr 2025 mit EUR 1,5 Milliarden (USD 1,62 Milliarden) einen Rekordwert, was dazu führte, dass Budgets auf automatisierte Compliance-Engines umgeschichtet wurden.[3]Europäischer Datenschutzausschuss, "DSGVO-Bußgelder erreichen Rekordniveau," edpb.europa.eu Saudi-Arabiens Nitaqat und die Emiratisierungsquoten der VAE erfordern eine Echtzeit-Berichterstattung über die Staatsangehörigkeit, was die Einführung von API-first-Gehaltsabrechnungssystemen fördert, die Regeländerungen innerhalb von 48 Stunden verarbeiten können. Brasiliens über 900 Arbeitsgesetze unterstreichen ferner den Bedarf an lokalisierten Engines, die tägliche Steueraktualisierungen ermöglichen. Anbieter, die Regelwerke nicht schnell aktualisieren können, verlieren Marktanteile an Wettbewerber, die Compliance als Code liefern können.

Ausweitung hybrider und dezentraler Arbeitsmodelle

Hybrides Arbeiten trägt 1,9 Prozentpunkte zum Wachstum bei, da sich Plattformen zu digitalen Hauptquartieren entwickeln, die HR-Aktionen in Teams und Slack einbetten. Globale Arbeitgeber-der-Aufzeichnung-Anbieter wie Deel wuchsen bis 2024 auf 35.000 Kunden, angetrieben durch dezentrale Einstellungen, die es Unternehmen ermöglichten, Talente in über 150 Ländern ohne lokale Tochtergesellschaften einzustellen. Pulsumfragen und Stimmungsanalysemodule identifizieren Burnout, bevor sich Fluktuation manifestiert – ein dringendes Thema, da digitale Nomadenvisa zunehmen. Echtzeit-Kostenanalysen ermöglichten es Beratungsunternehmen, Berater in kostengünstigere Regionen zu verlagern und dabei die Überstundenregelungen einzuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Datensouveränitätsbedenken | -1.8% | Global, akut in der EU, China, Russland, lokal in den GCC-Staaten | Langfristig (≥ 4 Jahre) |

| Integrationsprobleme mit Legacy-Systemen | -1.5% | Global, besonders in Großunternehmen mit ERP-Installationen | Mittelfristig (2–4 Jahre) |

| Mangel an HR-Tech-Implementierungsfähigkeiten | -0.9% | Global, am schwerwiegendsten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wirtschaftliche Abschwächungen, die IT-Budgets einschränken | -0.7% | Global, zyklische Auswirkungen variieren je nach Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Datensouveränitätsbedenken

Widersprüchliche Lokalisierungsvorschriften ziehen 1,8 Prozentpunkte vom Wachstum ab und zwingen multinationale Anbieter, landesinterne Rechenzentren aufzubauen oder bestimmte Märkte zu verlassen. Chinas Gesetz zum Schutz personenbezogener Informationen und Russlands Lokalisierungsregeln verbieten die grenzüberschreitende Speicherung von Mitarbeiterdaten, was die Infrastrukturkosten um 15–25 % erhöht. Schrems II verschärfte ferner die EU-US-Datentransfers und erzwang den Einsatz von Verschlüsselungs- und Pseudonymisierungsschichten, die die Cloud-Effizienz beeinträchtigen. Separate, je Rechtssystem trainierte KI-Modelle reduzieren die Vorhersagegenauigkeit, während granulare Einwilligungsregeln Reibungsverluste bei der Bereitstellung von Stimmungsanalysen erzeugen.

Integrationsprobleme mit Legacy-Systemen

Integrationen mit jahrzehntealten ERP-Systemen kürzen 1,5 Prozentpunkte vom Wachstum ab, da Unternehmen mit fragilen Punkt-zu-Punkt-Verbindungen kämpfen. Das durchschnittliche Großunternehmen verwaltet 15–20 HR-angrenzende Systeme, von denen viele keine modernen APIs besitzen. Middleware erhöht die jährlichen Lizenzkosten um USD 50.000–200.000 und erfordert knappes Fachpersonal, das sowohl HR als auch API-Scripting beherrscht. ADPs Kauf von WorkForce Software für USD 1,2 Milliarden im Jahr 2024 veranschaulicht einen Schritt hin zu vorintegrierten Suiten, die die Gesamtimplementierungszeit verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz verändert die Anbieterökonomie

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 73,41 % und wachsen mit einer CAGR von 12,89 %, was bestätigt, dass die mandantenfähige Bereitstellung nun der Standard unter globalen Unternehmen ist. Anbieter nutzen Nutzungstelemetrie, um wöchentliche Funktionsupdates bereitzustellen, einschließlich konversationeller KI, die jeden Mandanten über Nacht erreicht. Der HR-SaaS-Markt profitiert von diesem Schwungrad, da die marginalen Innovationskosten gegen null tendieren, sobald das Training abgeschlossen ist. Umgekehrt konzentriert sich die schrumpfende On-Premise-Gruppe auf Verteidigung und Finanzdienstleistungen, wo luftdicht abgeschirmte Richtlinien bestehen bleiben.

Hybridmodelle überbrücken die Lücke: Kern-Mitarbeiterdaten verbleiben vor Ort, während Analyse-Workloads in souveräne Clouds ausgelagert werden, die den Datenspeicherungsgesetzen entsprechen. Anbieter, die containerisierte Mikrodienste anbieten, gewinnen Kunden, die beide Welten überbrücken müssen. Mit der Weiterentwicklung der Vorschriften könnte der HR-SaaS-Markt erleben, dass regulierte Sektoren schrittweise migrieren und so Abonnementerlöse steigern, ohne ein hartes Umstellungsereignis.

Nach Anwendung: Belegschaftsanalyse übertrifft Kern-HR

Kern-HR hielt im Jahr 2025 einen Anteil von 32,67 % als Aufzeichnungssystem für Mitarbeiterzahl, Vergütung und Urlaubsdaten. Dennoch steigen die Analyseerlöse am schnellsten mit einer CAGR von 13,73 %, da prädiktive Modelle endlich greifbare Kosteneinsparungen erzielen. Fluktuationswarnungen, Kompetenzabbildung und Schichtoptimierung gehen über Pilotprojekte hinaus in budgetierte Programme über und verankern Upselling für jeden Kern-HR-Anbieter.

Talentmanagement-Suiten nutzen diesen Schwung, indem sie Kompetenzontologien einbetten, um Bewerber auf der Grundlage von Kompetenzen statt Qualifikationen zu prüfen. Das Gehaltsabrechnungswachstum bleibt an den geografischen Rollout gebunden, wobei API-first-Mehrlände-Engines Regeländerungen innerhalb von 48 Stunden verarbeiten – ein Vorteil, den Legacy-ERP nicht bieten kann. Lernplattformen integrieren generative KI-Tutoren, die personalisierte Weiterbildungspfade entwerfen und compliance-getriebene Schulungen in Karrieremobilitätsprogramme umwandeln, die das Engagement steigern.

Nach Unternehmensgröße: Mittelständische Unternehmen treiben inkrementelles Wachstum

Großunternehmen machten 52,38 % der Ausgaben im Jahr 2025 aus, was ihre multinationalen Präsenzen und strengen Sicherheitsanforderungen widerspiegelt. Mittelständische Unternehmen wachsen jedoch am schnellsten mit einer CAGR von 13,11 %, da modulare Suiten die Schwelle für anspruchsvolle Funktionalität senken. Anbieter umwerben diese Gruppe mit Implementierungsassistenten, Branchenvorlagen und Festpreiseinrichtungen, die in 4–8 Wochen in Betrieb gehen.

Das HR-SaaS-Marktvolumen für mittelständische Unternehmen wächst weiter, da einheitliche Pakete HR, Gehaltsabrechnung und IT-Bereitstellung in einer einzigen Rechnung kombinieren, was dem begrenzten Back-Office-Personal entgegenkommt. Die Nachfrage kleiner Unternehmen bleibt fragmentiert, aber das Volumen kompensiert die Abwanderung, wenn die Akquisitionskosten durch Self-Service-Onboarding kontrolliert werden.

Nach Endverbrauchsbranche: Gesundheitswesen wächst stark aufgrund der Personalknappheit

IT und Telekommunikation führten die Einführung im Jahr 2025 mit einem Anteil von 27,72 % an und nutzten Cloud-native Systeme zur Koordination verteilter Ingenieurtalente. Das Gesundheitswesen wächst jedoch mit einer CAGR von 13,84 %, da chronischer Pflegepersonalmangel Krankenhäuser dazu veranlasst, prädiktive Planung einzuführen, die Burnout reduziert. Qualifikationsverfolgungsmodule automatisieren die Einhaltung von Landesbehörden und reduzieren das Risiko sechsstelliger Bußgelder.

Hersteller setzen Apps für Mitarbeiter ohne Schreibtisch ein, die mit Roboterwartungsprotokollen verbunden sind, während BFSI-Institutionen Prüfpfade integrieren, die SOX- und Basel-III-Anforderungen erfüllen. Der Einzelhandel verzeichnet eine jährliche Fluktuationsrate von 60–70 %, was den Bedarf an Echtzeit-Planung und Gig-Integration zur Vervierfachung saisonaler Belegschaften in Spitzenwochen fördert. Beratungsunternehmen schätzen die projektbezogene Zeiterfassung, die die abrechenbare Auslastung mit den Arbeitszeitgrenzen in Einklang bringt.

Geografische Analyse

Nordamerika machte im Jahr 2025 39,83 % des Umsatzes aus und wird voraussichtlich ein stetiges Wachstum beibehalten, da Unternehmen KI-Budgets von durchschnittlich USD 1,6 Millionen im Jahr 2026 einsetzen. Der ausgereifte Cloud-Stack der Region, kombiniert mit den Datenschutzgesetzen Kaliforniens, treibt die Beschaffung hin zu Plattformen mit Verschlüsselung im Ruhezustand und Zero-Trust-Architekturen. Konsolidierungsgeschäfte wie Paychex-Paycor stärken Suite-Strategien, die für Käufer im mittleren Marktsegment attraktiv sind.

Asien-Pazifik, das mit einer CAGR von 13,57 % wächst, überholt andere Regionen in der Dynamik. Indiens Arbeitsrechtskonsolidierung von 2024 schreibt elektronische Lohnmeldungen vor und beschleunigt die Cloud-Einführung. GCC-Nationalisierungsquoten erfordern ebenfalls Echtzeit-Berichte über die Staatsangehörigkeit der Belegschaft und schaffen Nachfrage nach Mehrlände-Engines. China bleibt ein nachfragestarker, aber eingeschränkter Markt; ausländische Anbieter müssen lokale Rechenzentren einrichten oder mit inländischen Akteuren zusammenarbeiten, um die Lokalisierungsregeln einzuhalten.

Europa wächst weiterhin stetig, da die DSGVO-Durchsetzung strenger wird. Mittelstandsspezialisten wie Personio, das im Januar 2024 EUR 200 Millionen (USD 216 Millionen) eingesammelt hat, füllen eine Lücke für lokalisierte Compliance-Module. Der Nahe Osten und Afrika profitieren von Vision-2030-Projekten, die die Digitalisierung des öffentlichen Sektors mit der HR-Modernisierung verbinden. Das Wachstum Südamerikas konzentriert sich auf Brasilien, wo häufige Steueraktualisierungen und Hyperinflation tägliche Gehaltsabrechnungsneuberechnungen erfordern und Cloud-Agilität unverzichtbar machen.

Wettbewerbslandschaft

Die fünf größten Anbieter erfassten im Jahr 2025 etwa 40 % des globalen Umsatzes, während die verbleibenden 60 % auf mehr als 200 Anbieter fragmentiert waren. Fusionen intensivierten sich: Paychex übernahm Paycor für USD 4,1 Milliarden im Januar 2025, Dayforce nahm im August 2025 ein Angebot zur Privatisierung für USD 12,3 Milliarden an, und Workday schloss seinen Kauf von Sana für USD 1,1 Milliarden im November 2025 ab. Jedes Geschäft zielt auf die schnelle Einführung konversationeller KI ab, die Mitarbeiterfragen ohne menschliches Eingreifen löst.

Die strategische Differenzierung hängt nun von Patenten für föderiertes Lernen ab, die KI über Mandanten hinweg trainieren, ohne Rohdaten zu bündeln, und so Datenschutzregeln einhalten, während die Vorteile der Skalierung erhalten bleiben. Vertikale Spezialisten wie Darwinbox und Personio nutzen lokalisierte Compliance, um regionale Hochburgen zu verteidigen, gestützt durch Finanzierungsrunden, die die Produkttiefe finanzieren. Ripplings Finanzierungsrunde von USD 200 Millionen im März 2024 bestätigte ein einheitliches HR-und-IT-Paket, das bei Unternehmen mit weniger als 2.500 Mitarbeitern Anklang findet, während Deels Runde von USD 425 Millionen im April 2024 die Nachfrage nach Arbeitgeber-der-Aufzeichnung-Diensten unterstrich.

Weißer Fleck besteht im Bauwesen, im Gastgewerbe und in der Landwirtschaft, wo Schichtvariabilität und saisonale Einstellungen Standard-HR-Workflows erschweren. Anbieter, die Branchentaxonomien einbetten und Checklisten-Compliance erreichen, gewinnen Verträge, selbst gegen größere horizontale Suiten. Mobile-first-Benutzerfreundlichkeit für Mitarbeiter ohne Schreibtisch bleibt ein entscheidender Faktor bei Fertigungs- und Einzelhandelsgewinnen und treibt Anbieter dazu, Aufgabenabläufe unter 10 Sekunden und Offline-Synchronisierung zu verfeinern.

HR-SaaS-Branchenführer

Workday Inc.

SAP SE

Oracle Corporation

Automatic Data Processing

Ceridian HCM Holding Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Workday schloss die Übernahme von Sana für USD 1,1 Milliarden ab und integrierte konversationelle KI, die die Service-Desk-Kosten bei frühen Anwendern um bis zu 60 % senken soll.

- August 2025: Dayforce stimmte zu, von Thoma Bravo für USD 12,3 Milliarden privatisiert zu werden, mit einem angestrebten Abschluss Anfang 2026.

- September 2025: Oracle erweiterte Fusion Cloud HCM um KI-gesteuerte Kandidatenprüfung, die die Zeit bis zur Einstellung in Pilotprojekten um 30 % verkürzte.

- Juni 2025: SAP fügte SuccessFactors Kompetenzintelligenz hinzu und ermöglichte so eine Lückenanalyse gegenüber zukünftigen Rollenanforderungen.

Berichtsumfang des globalen HR-SaaS-Markts

Der HR-SaaS-Marktbericht ist segmentiert nach Bereitstellungstyp (Cloud-basiert und On-Premise), Anwendung (Kern-HR, Talentmanagement, Gehaltsabrechnung, Belegschaftsanalyse, Lernen und Entwicklung, Sonstige Anwendungen), Unternehmensgröße (Großunternehmen, Mittelständische Unternehmen, Kleinunternehmen), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzel- und E-Commerce, Professionelle Dienstleistungen, Sonstige Branchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premise |

| Kern-HR |

| Talentmanagement |

| Gehaltsabrechnung |

| Belegschaftsanalyse |

| Lernen und Entwicklung |

| Sonstige Anwendungen |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleinunternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Einzel- und E-Commerce |

| Professionelle Dienstleistungen |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungstyp | Cloud-basiert | ||

| On-Premise | |||

| Nach Anwendung | Kern-HR | ||

| Talentmanagement | |||

| Gehaltsabrechnung | |||

| Belegschaftsanalyse | |||

| Lernen und Entwicklung | |||

| Sonstige Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Mittelständische Unternehmen | |||

| Kleinunternehmen | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Professionelle Dienstleistungen | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der HR-SaaS-Markt im Jahr 2031?

Es wird erwartet, dass er USD 833,38 Milliarden erreicht, was eine CAGR von 12,51 % von 2026 bis 2031 widerspiegelt.

Welches Bereitstellungsmodell führt die aktuellen Ausgaben an?

Cloud-basierte Plattformen machten im Jahr 2025 73,41 % des Umsatzes aus und wachsen weiterhin am schnellsten.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Digital-first-Arbeitsvorschriften in Indien und Nationalisierungsvorschriften in den GCC-Staaten beschleunigen die Einführung und treiben eine CAGR von 13,57 % bis 2031.

Wie nutzen Gesundheitsdienstleister HR-SaaS-Plattformen?

Krankenhäuser setzen prädiktive Planung und automatisierte Qualifikationsverfolgung ein, um Personalengpässe zu beheben und regulatorische Bußgelder zu vermeiden.

Vor welchen Integrationsproblemen stehen Unternehmen?

Viele betreiben noch 15–20 Legacy-HR-angrenzende Systeme ohne moderne APIs, was zu kostspieligen und fragilen Punkt-zu-Punkt-Verbindungen führt.

Welcher Faktor begrenzt das Marktwachstum am stärksten?

Datenschutz- und Datensouveränitätsgesetze, die eine landesinterne Datenspeicherung erfordern, erhöhen die Komplexität und die Kosten und verringern die Gesamtwachstumsrate.

Seite zuletzt aktualisiert am: