Marktgröße und Marktanteil des Human Resource Information System (HRIS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

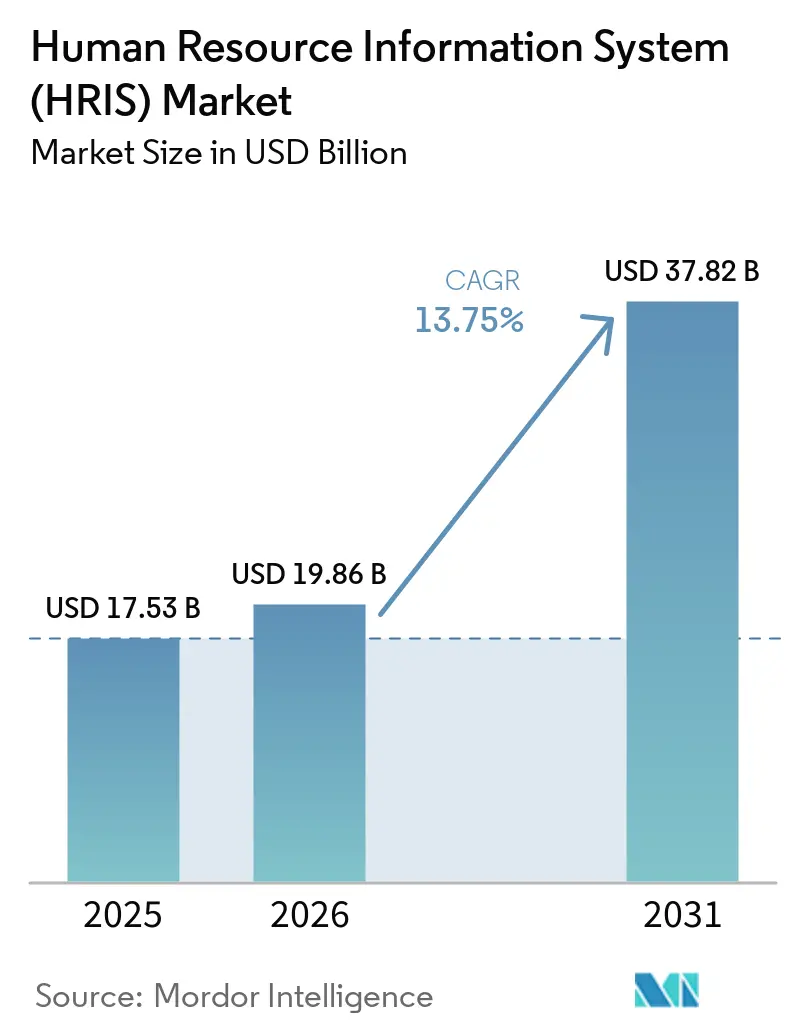

| Marktgröße (2026) | 19.86 Milliarden US-Dollar |

| Marktgröße (2031) | 37.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Human Resource Information System (HRIS) von Mordor Intelligence

Die Marktgröße des Human Resource Information System (HRIS) wird voraussichtlich von 17,53 Milliarden USD im Jahr 2025 auf 19,86 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 37,82 Milliarden USD erreichen, was einem CAGR von 13,75 % über den Zeitraum 2026–2031 entspricht. Unternehmen beschleunigen Cloud-Migrationen, um feste Infrastrukturkosten in variable Abonnements umzuwandeln. Regulierungsbehörden in Europa und im asiatisch-pazifischen Raum verschärfen Prüfpfad-Anforderungen, die Legacy-Datenbanken nicht erfüllen können, und hybride Arbeitsmodelle legen die Unfähigkeit von On-Premise-Tools offen, verteilte Teams zu überwachen. Frühe Anwender in Nordamerika schichten nun Analyse- und KI-Assistenten auf zentrale Lohnbuchhaltungsmaschinen auf, während Start-ups im asiatisch-pazifischen Raum direkt zu mobilen Komplettlösungen übergehen, die lokale Chatbots mit der elektronischen Einreichung von Sozialversicherungsdaten bündeln. Private-Equity-Zusammenschlüsse konsolidieren mittelständische Anbieter, um durchgängige Human-Capital-Suiten zusammenzustellen, was den Wettbewerbsdruck für etablierte Anbieter erhöht und gleichzeitig die Produktauswahl für Käufer erweitert. Gleichzeitig treibt der Mangel an HR-Tech-Administratoren kleine und mittelständische Unternehmen zu vorkonfigurierten Workflows, die in Wochen statt in Quartalen aktiviert werden können.

Wichtigste Erkenntnisse des Berichts

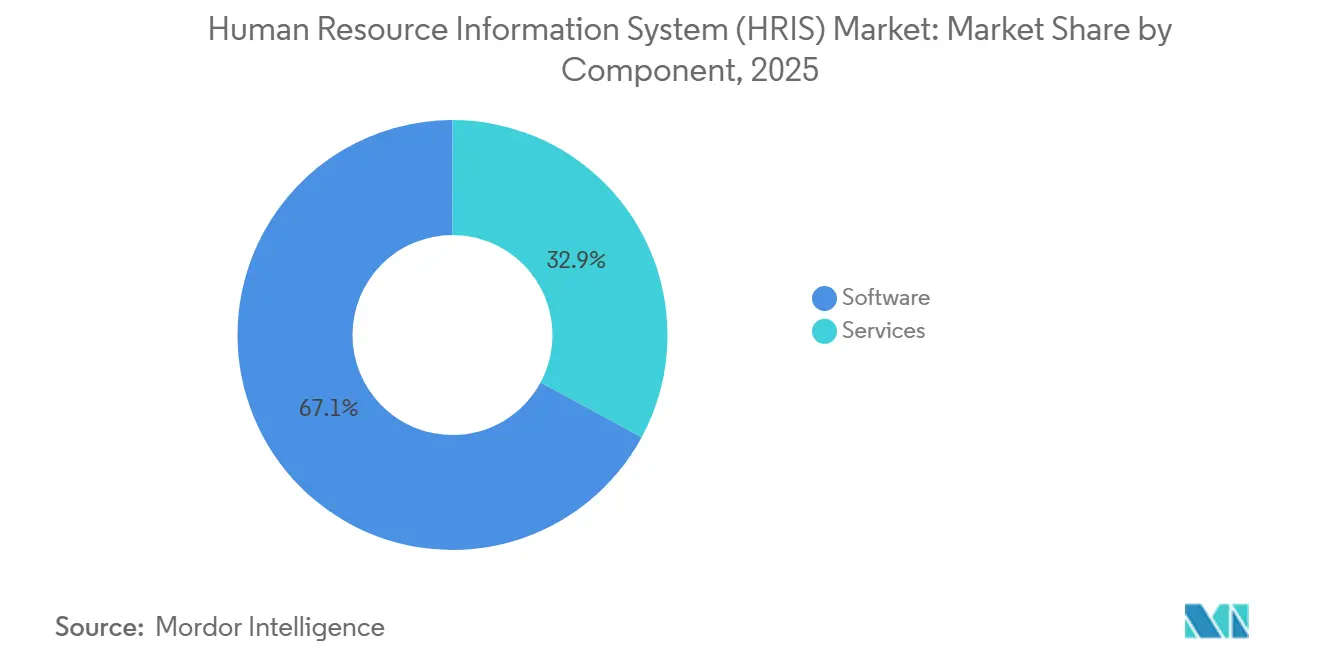

- Nach Komponente führte Software mit einem Anteil von 67,12 % am Markt für Human Resource Information System (HRIS) im Jahr 2025, während Dienstleistungen bis 2031 mit einem CAGR von 16,21 % wachsen.

- Nach Bereitstellungsmodell behielten On-Premise-Installationen im Jahr 2025 einen Ausgabenanteil von 71,05 %, doch Cloud-Lösungen expandieren bis 2031 mit einem CAGR von 16,55 %.

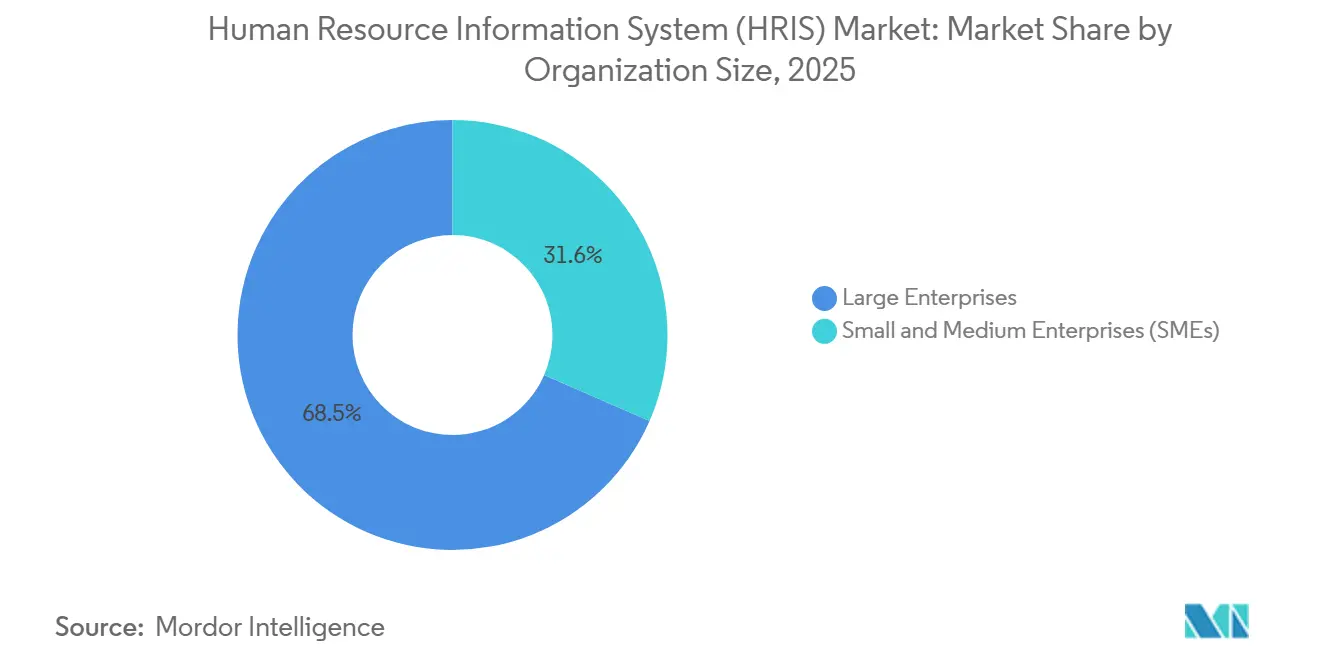

- Nach Unternehmensgröße entfielen auf Großunternehmen 68,45 % des HRIS-Markterlöses im Jahr 2025, während kleine und mittlere Unternehmen voraussichtlich mit einem CAGR von 15,76 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Informationstechnologie und Telekommunikation 28,54 % des Umsatzes im Jahr 2025, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 14,89 % expandieren wird.

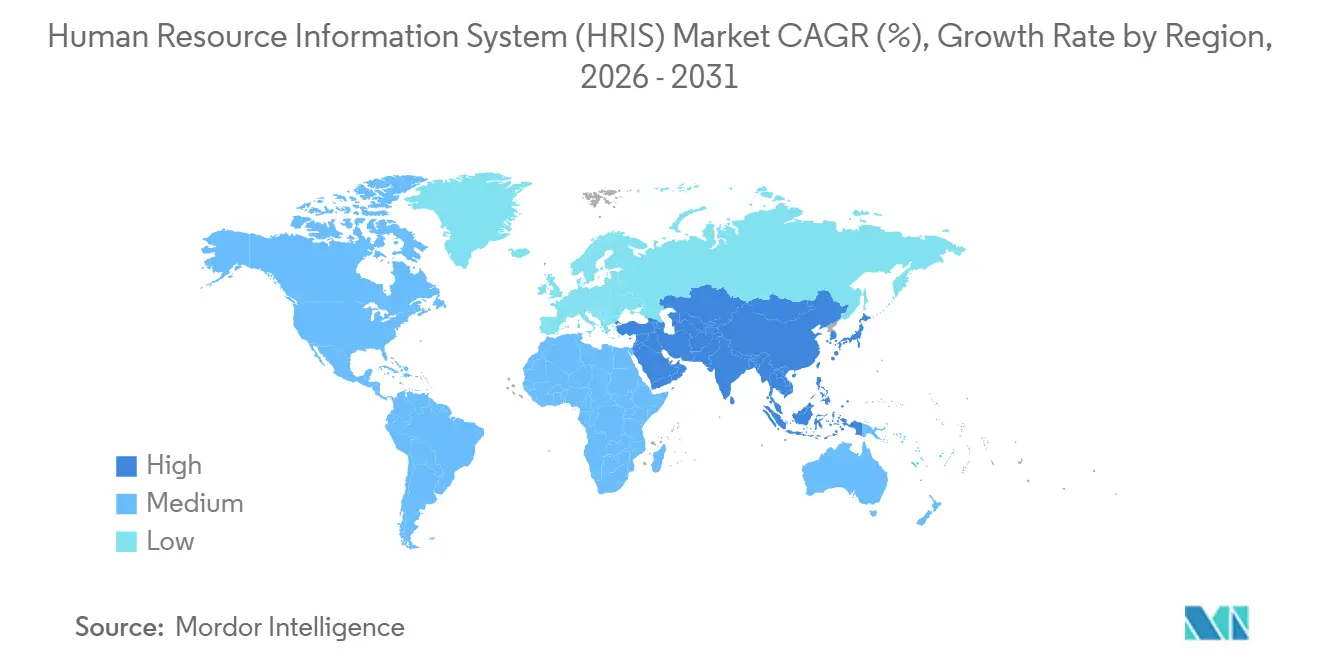

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,02 %, und für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 15,34 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Human Resource Information System (HRIS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung cloudbasierter HR-Plattformen | +3.2% | Global, am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Belegschaftsanalysen | +2.8% | Nordamerika und Europa, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausweitung von Remote- und hybriden Arbeitsmodellen | +2.5% | Global, konzentriert in IT, Telekommunikation und BFSI | Kurzfristig (≤ 2 Jahre) |

| Integration KI-gestützter Chatbots | +2.3% | Nordamerika und Europa, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Komplexität | +1.9% | Europa, asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entstehung branchenspezifischer Vertikalen | +1.5% | Gesundheitswesen und Fertigung im Westen, Einzelhandel im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung cloudbasierter HR-Plattformen

Cloud-Abonnements wachsen jährlich um 16,55 % und übertreffen damit das Gesamtwachstum des Marktes für Human Resource Information System, da Unternehmen den Infrastrukturbesitz auslagern und eine Echtzeit-Konsolidierung globaler Daten erzielen. Im Jahr 2025 hatten 69 % der Arbeitgeber mindestens ein Kernmodul auf Software-as-a-Service umgestellt, und 83 % erwarten bis 2027 eine vollständige Cloud-Einführung. Unternehmen im asiatisch-pazifischen Raum berichten trotz fragmentierter Rechenzentren von einer 70-prozentigen Absicht, bis 2026 KI-gestützte HR-Tools einzusetzen, angetrieben durch staatliche Vorschriften zur elektronischen Einreichung und kostengünstiges Breitband. Anbieter reagieren mit Mittelstandspaketen wie Workday GO, das vorgefertigte Workflows liefert, die die Einführungszeiten von neun Monaten auf vier reduzieren.

Steigende Nachfrage nach Belegschaftsanalysen

Prädiktive Dashboards, die Fluktuation vorhersagen, Überstunden optimieren und Arbeitskosten modellieren, entwickeln sich von Premium-Zusatzfunktionen zu grundlegenden Erwartungen. Unternehmen, die 2026 KI-gesteuerte HR-Module einsetzen, budgetierten durchschnittlich 1,6 Millionen USD für Analysen – ein zehnfacher Anstieg seit 2023. Das Gesundheitswesen veranschaulicht die Ergebnisse: Ein Krankenhaus mit 400 Betten reduzierte die Überstunden von Pflegepersonal um 18 %, nachdem Planungsalgorithmen in sein HRIS integriert wurden. Dennoch verfügen nur 9 % der Arbeitgeber über unternehmensweite KI-Kompetenz, was Low-Code-Abfragetools und Schnittstellen in natürlicher Sprache zu entscheidenden Einführungshebeln macht.

Ausweitung von Remote- und hybriden Arbeitsmodellen

Dauerhafte hybride Zeitpläne erfordern Systeme, die standortunabhängige Zeit-, Anwesenheits- und Produktivitätskennzahlen erfassen. UKGs Vereinbarung mit IFS aus dem Jahr 2025 verknüpft Technikerfähigkeiten mit der Gerätewartung und ermöglicht es Außendienstteams, Aufträge unabhängig vom Bürostandort zuzuweisen. Das KI-Gesetz der Europäischen Union verpflichtet Anbieter, Einwilligungshinweise für jeden Algorithmus einzubetten, der Remote-Mitarbeiter überwacht, was den Entwicklungsaufwand erhöht, aber einen Compliance-Differenzierungsvorteil schafft.[1]Europäische Kommission, "Regulierungsrahmen für KI," DIGITAL-STRATEGY.EC.EUROPA.EU

Integration KI-gestützter Chatbots für den Mitarbeiter-Self-Service

Chatbots lösen grundlegende HR-Fragen in Sekunden und reduzieren den Helpdesk-Aufwand um 25–40 %. BambooHRs Assistent „Ask BambooHR” aus dem Jahr 2026 liefert Gehaltsabrechnungen und Urlaubssalden über einfache Texteingaben und verkürzt die durchschnittliche Bearbeitungszeit von 48 Stunden auf unter zwei Minuten. Die regulatorische Kontrolle bleibt hoch: Die EU stuft Einstellungs-Chatbots als hochriskant ein und verpflichtet zu vollständigen Prüfpfaden und menschlicher Übersteuerung – Anforderungen, die viele Start-ups nur schwer erfüllen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und Datenschutz in mandantenfähigen Clouds | -2.1% | Global, am stärksten in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Wechselkosten von Legacy-Systemen | -1.8% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten HR-Tech-Administratoren | -1.4% | Global, gravierend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Budgets bei kleinen und mittleren Unternehmen in aufstrebenden Regionen | -1.2% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheit und Datenschutz in mandantenfähigen Clouds

DSGVO-Bußgelder stiegen 2024 auf 2,92 Milliarden EUR (3,11 Milliarden USD) aufgrund von Verstößen im Zusammenhang mit unzureichender Mandantentrennung. Datenlokalisierungsgesetze im asiatisch-pazifischen Raum zwingen Anbieter, nationale Rechenzentren einzurichten, was die Skaleneffekte öffentlicher Clouds schmälert. Einzelmandanten-Optionen mit kundenverwalteten Verschlüsselungsschlüsseln mindern das Risiko, erhöhen jedoch die Abonnementgebühren um bis zu 50 %.

Hohe Wechselkosten von Legacy-Systemen

Die Migration eines Unternehmens mit 10.000 Mitarbeitern von einem On-Premise-HRIS in die Cloud kostet 2–4 Millionen USD und dauert bis zu zwei Jahre, hauptsächlich weil die Lohnbuchhaltungsergebnisse auf den Cent genau übereinstimmen müssen, bevor Prüfer ihre Zustimmung geben. Kulturelle Trägheit verstärkt die Kosten: HR-Teams sträuben sich dagegen, stark angepasste Workflows aufzugeben, und IT-Abteilungen scheuen davor zurück, Konnektoren zu trennen, die Rentenversicherungsträger und Steuerportale versorgen. Tools, die durch UKGs ausstehende Übernahme von Inova Payroll versprochen werden, sollen die Datenzuordnung automatisieren, erfordern aber dennoch manuelle Validierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren mit zunehmender Komplexität der Bereitstellungen

Der Dienstleistungsumsatz wird voraussichtlich bis 2031 jährlich um 16,21 % steigen und damit das Gesamtwachstum des Marktes für Human Resource Information System (HRIS) übertreffen, da Käufer Expertise in den Bereichen Integration, Change-Management und verwaltete Betriebsabläufe suchen. Software behielt mit 67,12 % im Jahr 2025 den größten Anteil, doch die Kommodifizierung von Lohnbuchhaltungsmaschinen verlagert den Wert hin zu Analysen, KI und Verbesserungen der Benutzererfahrung. Vorgefertigte Konnektoren von ADP, finanziert durch Forschungsausgaben von 1,27 Milliarden USD im Jahr 2024, haben die Einführungszeiten im Mittelstand von neun Monaten auf vier komprimiert, was den Premiumwert unterstreicht, den Käufer auf Geschwindigkeit legen. Im asiatisch-pazifischen Raum, wo 63 % der Systemeigentümer weniger als drei Jahre HR-Tech-Erfahrung haben, werden Schulungs- und Supportverträge in mehrjährige Vereinbarungen gebündelt, um die Einführungsdynamik aufrechtzuerhalten.

Beratungsbudgets betonen zunehmend die Benutzerakzeptanz statt der Code-Anpassung, was Deloitte-Erkenntnissen entspricht, dass Engagement-Scores im obersten Quartil mit 40 % höheren Ausgaben für Change-Management korrelieren. Cloud-Abonnements verwischen die klassische Grenze zwischen Software und Dienstleistungen, da Hosting, Patches und erstklassiger Support in monatliche Gebühren eingebettet sind. Dennoch kaufen Unternehmen, die Genehmigungsketten oder komplexe Tarifarbeitsregeln anpassen, weiterhin erstklassige Dienstleistungen, um sich vor Problemen nach Upgrades zu schützen.

Nach Bereitstellungsmodell: Cloud-Abonnements definieren die Beschaffungsstrategie neu

Cloud-Instanzen wuchsen 2025–2026 um 16,55 % und nagen an der beträchtlichen On-Premise-Installationsbasis, die einst 71,05 % des Marktes für Human Resource Information System ausmachte. Kleine und mittlere Unternehmen tendieren zu Abonnementpaketen, die Investitionsausgaben eliminieren und sofortige Compliance-Updates liefern. Multinationale Unternehmen bevorzugen Cloud-Einzelinstanz-Architekturen, um gemeinsame Stellencodes, Vergütungsbänder und Beurteilungszyklen über Grenzen hinweg durchzusetzen. Die Auslagerungsrichtlinien der Europäischen Bankenaufsichtsbehörde drängen jedoch viele kontinentaleuropäische Banken dazu, On-Premise-Lohnbuchhaltungskerne beizubehalten, die mit Cloud-Talent-Zusatzmodulen kombiniert werden, was hybride Topologien schafft, die Anbieter beginnen, nicht mehr zu unterstützen.[2]Europäische Bankenaufsichtsbehörde, "Auslagerungsrichtlinien," EBA.EUROPA.EU

Die Persistenz von On-Premise-Lösungen resultiert aus der Kontrolle über Prüflatenzen und Upgrade-Zeitpläne. Dennoch schätzt Deloitte den IT-Personalbedarf für On-Premise-HRIS auf das 2,5-Fache im Vergleich zu Cloud-Lösungen, was die Gesamtbetriebskosten über einen Fünfjahreszeitraum entschieden zugunsten gehosteter Optionen verschiebt. Infolgedessen verhandeln viele regulierte Käufer über Sovereign-Cloud-Ausnahmen, anstatt dauerhaft auf interne Rechenzentren zu setzen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben inkrementelles Wachstum voran

Kleine und mittlere Unternehmen tragen die schnellsten inkrementellen Umsatzzuwächse im HRIS-Markt bei und wachsen bis 2031 mit 15,76 %, da Anbieter erweiterte Funktionen in gestaffelte Preispunkte aufteilen, die häufig unter 10 USD pro Mitarbeiter und Monat liegen. Gustos Expansion der Employer-of-Record-Dienste im Jahr 2026 ermöglicht es Start-ups, globale Auftragnehmer zu bezahlen, lokale Steuern einzureichen und Leistungen in 120 Ländern zu arrangieren – Fähigkeiten, die einst großen multinationalen Unternehmen vorbehalten waren. Großunternehmen machen immer noch den größten Teil der Ausgaben aus, treten jedoch langsamer in Ersatzzyklen ein und konzentrieren sich stattdessen auf die Rationalisierung mehrerer Nischentools in eine einzige Human-Capital-Plattform.

Hindernisse für kleine und mittlere Unternehmen sind hauptsächlich finanzieller und bildungsbezogener Natur. Nur 21 % der Unternehmen im asiatisch-pazifischen Raum unterhalten eigenständige HR-Tech-Budgets, was HR-Leiter dazu zwingt, interne Finanzierungen zu gewinnen, die häufig Front-Office-Software bevorzugen. Anbieter mildern den Preisschock mit Freemium-Stufen, doch abgespeckte Module schließen prädiktive Analysen und länderübergreifende Lohnbuchhaltung aus, was die Attraktivität einschränkt, sobald ein Unternehmen über 250 Mitarbeiter hinauswächst.

Nach Endnutzerbranche: Gesundheitswesen auf dem Vormarsch

Informationstechnologie und Telekommunikation hielten 2025 einen Umsatzanteil von 28,54 %, doch das Gesundheitswesen ist der Wachstumsstar mit einem prognostizierten CAGR von 14,89 %, da Krankenhäuser Schichtgebote, Qualifikationsnachverfolgung und akuitätsbasierte Personalbesetzungsalgorithmen integrieren. Scientific Reports dokumentierte eine 34-prozentige Reduzierung von Pflegedienstplanungskonflikten und 18 % niedrigere Überstunden in einer Einrichtung mit 400 Betten nach der Einführung eines KI-gestützten HRIS. Banken und Versicherungen priorisieren robuste Prüfpfade zur Erfüllung regulatorischer Anforderungen, während die Fertigung die Personalplanung durch Integrationen wie die UKG-IFS-Allianz mit Produktionslinien verknüpft.

Der Einzelhandel betont Zeit- und Anwesenheitserfassung in verteilten Filialen, wobei die Nachfrage während der saisonalen Einstellung ihren Höhepunkt erreicht. Regierungsbehörden hinken aufgrund von Haushaltszyklen und Datenspeicherungsvorschriften hinterher. Dennoch treiben E-Government-Initiativen im Nahen Osten und in Afrika öffentliche Stellen dazu an, Lohnbuchhaltungs- und Rentenberechnungen zu modernisieren, um digitale Lohnzahlungsgesetze zu erfüllen.

Geografische Analyse

Nordamerika sicherte sich 2025 einen Umsatzanteil von 38,02 % dank früher Einführung durch Fortune-500-Unternehmen und einem dichten Ökosystem von Lohnbuchhaltungsbüros. Das Wachstum konzentriert sich nun auf mittelständische Unternehmen mit 500–2.500 Mitarbeitern, die historisch auf ausgelagerte Lohnbuchhaltung und Tabellenkalkulationen angewiesen waren. Workday GO, eingeführt im November 2025, adressiert diese Lücke, indem es standardisierte Workflows in Pakete bündelt, die in unter sechs Wochen implementiert werden können.[3]Workday Investor Relations, "Erweiterung des europäischen Rechenzentrums," INVESTOR.WORKDAY.COM Die Compliance-Komplexität – von der Lohntransparenz in Kalifornien bis zu Stellenausschreibungspflichten in Colorado – drängt Käufer zu konfigurierbaren Regelmaschinen statt zu fest codierten Logiken.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einem prognostizierten CAGR von 15,34 %, der seinen Anteil am Markt für Human Resource Information System bis 2031 steigern wird. Indien veranschaulicht den Sprungeffekt: Zwei Drittel der kleinen und mittleren Unternehmen zeigen digitale Bereitschaft, doch die große Mehrheit beschränkt Käufe auf Lohnbuchhaltung und Anwesenheit, was den Bedarf an Anbieteraufklärung unterstreicht. Chinas Anforderung zur elektronischen Einreichung von Sozialversicherungsdaten zieht Hersteller in die Cloud, während Japan und Südkorea vorsichtig von On-Premise zu Sovereign-Cloud-Modellen wechseln. Australien und Neuseeland weisen eine nordamerikanische Sättigungscharakteristik auf, bleiben aber Wachstumsziele für Anbieter, die die Einhaltung der Vorschriften der Fair Work Commission garantieren können.

Europas Entwicklung wird durch die aggressive Durchsetzung der DSGVO und des KI-Gesetzes der EU geprägt. Bußgelder stiegen zwischen 2023 und 2024 um das Neunfache, was Unternehmen dazu veranlasst, in Einwilligungsverwaltungs-Dashboards und die Dokumentation algorithmischer Logik zu investieren. Workdays Erweiterung der Rechenzentren in Frankfurt und Dublin im Wert von 175 Millionen EUR (186 Millionen USD) im November 2025 kommt Kunden entgegen, die eine EU-basierte Datenspeicherung fordern. Südliche Märkte – Spanien, Italien und Griechenland – bleiben fragmentiert, wobei lokale Lohnbuchhaltungsdienstleister ihren Marktanteil gegen Cloud-Neueinsteiger verteidigen. Südamerika, der Nahe Osten und Afrika tragen kleinere Anteile bei, verzeichnen aber zweistelliges Wachstum, da Regierungen Arbeitsregister digitalisieren und multinationale Unternehmen globale HR-Plattformen standardisieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – Workday, SAP, Oracle, ADP und UKG – kontrollieren rund 45–50 % des Marktes für Human Resource Information System (HRIS) und lassen Raum für Disruptoren, die sich auf Vertikalen, Mittelstandsgeschwindigkeit oder einheitliche IT-HR-Konsolen spezialisieren. Thoma Bravos Übernahme von Dayforce im Wert von 12,3 Milliarden USD im Jahr 2025 signalisiert, dass Private Equity langfristigen Wert darin sieht, Komplettlösungen zusammenzustellen, die Lohnbuchhaltung, Lernen und Analysen übergreifend vermarkten. Workdays Übernahmen von Paradox und Sana im Jahr 2025 integrieren konversationelles Recruiting und KI-generiertes Lernen in seinen Stack, während SAPs SmartRecruiters-Deal seine Bewerberverfolgung stärkt.

Hungrige Herausforderer sammeln erhebliches Kapital ein: Rippling sammelte 2025 450 Millionen USD bei einer Bewertung von 16,8 Milliarden USD, um HR, IT und Ausgabenmanagement in einer einzigen Oberfläche zu vereinen. Auch vertikale Spezialisten gedeihen; auf das Gesundheitswesen ausgerichtete Plattformen reduzieren Überstunden durch algorithmisches Abgleichen qualifizierter Pflegekräfte mit Nachfragekurven, und Fertigungssuiten integrieren sich mit MES, um den Arbeitskräftebedarf neben der Maschinenauslastung zu prognostizieren.

Compliance-Kompetenz trennt zunehmend Gewinner von Nachzüglern. Das KI-Gesetz der EU stuft HR-Algorithmen als „hochriskant” ein und verpflichtet zu umfassender Dokumentation und menschlicher Übersteuerung. Große etablierte Anbieter stellen dedizierte Rechts- und Ingenieurteams bereit, um diese Anforderungen zu erfüllen, während bootstrapped Start-ups sich auf risikoärmere Anwendungsfälle wie die Ausgabenverfolgung konzentrieren. Open-API-Strategien bilden einen weiteren Burggraben: Plattformen, die mehr als 1.000 zertifizierte Konnektoren zu Leistungs-, Hintergrundprüfungs- und Produktivitäts-Apps liefern, beschleunigen Einführungen und minimieren kostspieligen individuellen Code.

Marktführer im Bereich Human Resource Information System (HRIS)

Workday, Inc.

SAP SE

Oracle Corporation

Automatic Data Processing, Inc.

UKG Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Workday führte Workday GO ein, ein schlüsselfertiges Mittelstandspaket, das Bereitstellungen auf vier Wochen reduziert.

- November 2025: Workday erwarb Sana, ein KI-gesteuertes Lerntool, das automatisch personalisierte Kurse generiert.

- September 2025: Workday stellte Workday Data Cloud vor, eine funktionsübergreifende Analyseebene, die über natürliche Sprache abgefragt wird.

- August 2025: Thoma Bravo schloss die Übernahme von Dayforce für 12,3 Milliarden USD ab, um das internationale Wachstum zu beschleunigen.

Globaler Berichtsumfang des Marktes für Human Resource Information System (HRIS)

Plattformen für Human Resource Information System (HRIS) revolutionieren die Art und Weise, wie Unternehmen Mitarbeiterdaten und HR-Aufgaben verwalten. Diese integrierten Softwarelösungen rationalisieren wesentliche Funktionen – von Lohnbuchhaltung und Anwesenheit bis hin zu Compliance-Tracking und organisatorischer Berichterstattung. Durch die Zentralisierung von Belegschaftsinformationen steigert HRIS nicht nur die Genauigkeit und reduziert manuelle Arbeitslasten, sondern stellt auch sicher, dass Unternehmen die Vorschriften einhalten. Da Unternehmen ihre HR-Abläufe zunehmend digitalisieren und sich cloudbasierten Systemen für verbesserte Skalierbarkeit und Interoperabilität zuwenden, verzeichnet der HRIS-Markt ein robustes Wachstum.

Der Bericht zum Markt für Human Resource Information System (HRIS) ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzel- und E-Commerce, Regierung und weitere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Einzel- und E-Commerce |

| Regierung |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen | ||

| Fertigung | ||

| Einzel- und E-Commerce | ||

| Regierung | ||

| Weitere Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Human Resource Information System (HRIS)?

Ab 2026 beläuft sich die Marktgröße des Human Resource Information System (HRIS) auf 19,86 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 37,82 Milliarden USD zu erreichen.

Welches Segment wächst innerhalb der HRIS-Bereitstellungen am schnellsten?

Cloudbasierte Lösungen expandieren mit einem CAGR von 16,55 %, da Abonnementpreise Investitionsausgaben eliminieren und sofortige Compliance-Updates liefern.

Warum führt das Gesundheitswesen HRIS schneller ein als andere Branchen?

Krankenhaussysteme benötigen Schichtgebote, Qualifikationsnachverfolgung und KI-gestützte Personalplanung, um dem Pflegekräftemangel entgegenzuwirken, was einen prognostizierten CAGR von 14,89 % bei den HRIS-Ausgaben im Gesundheitswesen antreibt.

Wie gestalten Vorschriften die Produkt-Roadmaps der Anbieter?

DSGVO-Strafen und das KI-Gesetz der EU zwingen Anbieter, Prüfpfade, erklärbare Algorithmen und regionale Rechenzentren hinzuzufügen, was kleinere Anbieter entweder zur Spezialisierung oder zum Marktaustritt zwingt.

Welche Regionen werden bis 2031 den größten inkrementellen HRIS-Umsatz beitragen?

Der asiatisch-pazifische Raum wird das inkrementelle Wachstum mit einem prognostizierten CAGR von 15,34 % anführen, gestützt durch digital-first-Start-ups in Indien und obligatorische Reformen zur elektronischen Einreichung in China.

Seite zuletzt aktualisiert am: