Marktgröße und Marktanteil für verwalteten Dateitransfer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

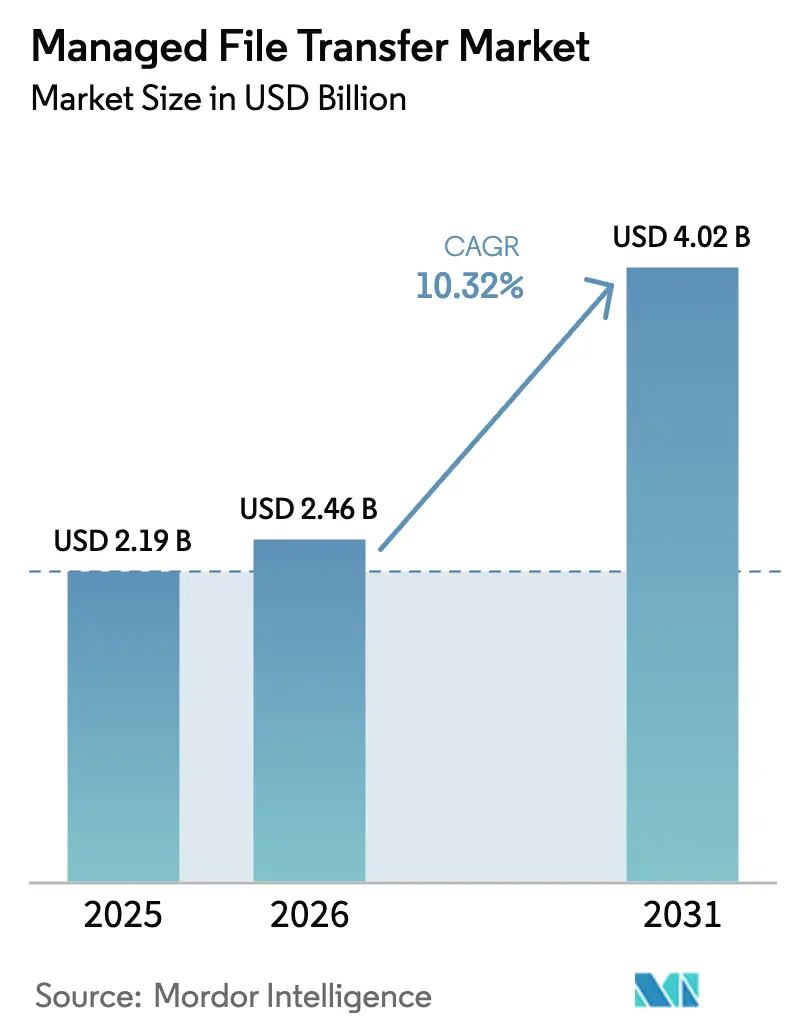

| Marktgröße (2026) | 2.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwalteten Dateitransfer von Mordor Intelligence

Die Marktgröße für verwalteten Dateitransfer wird voraussichtlich von 2,19 Milliarden USD im Jahr 2025 auf 2,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,32 % über den Zeitraum 2026–2031 einen Wert von 4,02 Milliarden USD erreichen. Die verstärkte Einführung von Zero-Trust-Sicherheitsrahmenwerken, eine strengere Durchsetzung des Datenschutzes und der Bedarf an Multi-Cloud-Integration veranlassen Unternehmen dazu, veraltete Protokolle durch richtlinienreiche Plattformen zu ersetzen, die jede Transaktion verifizieren. Bußgelder wie das Bußgeld von 290 Millionen EUR (310 Millionen USD) gegen Uber und das Bußgeld von 530 Millionen EUR (567 Millionen USD) gegen TikTok bestätigen, dass Regulierungsbehörden Governance-Verstöße als systemische Fehler behandeln. Gleichzeitig drängt die erweiterte Health Breach Notification Rule der US-amerikanischen Federal Trade Commission Anbieter digitaler Gesundheitsdienste zu prüffähigen Lösungen. Anbieter reagieren mit cloudnativen Abonnementangeboten, die Compliance-Vorlagen und KI-gestützte Anomalieerkennung bündeln, was den Wettbewerb verschärft und die Margen komprimiert. Die Akzeptanz im asiatisch-pazifischen Raum beschleunigt sich, da Digital India und Japans Transformationsprogramme die Nachfrage nach sicherer Datenbewegung in hybriden Architekturen ankurbeln.

Wichtigste Erkenntnisse des Berichts

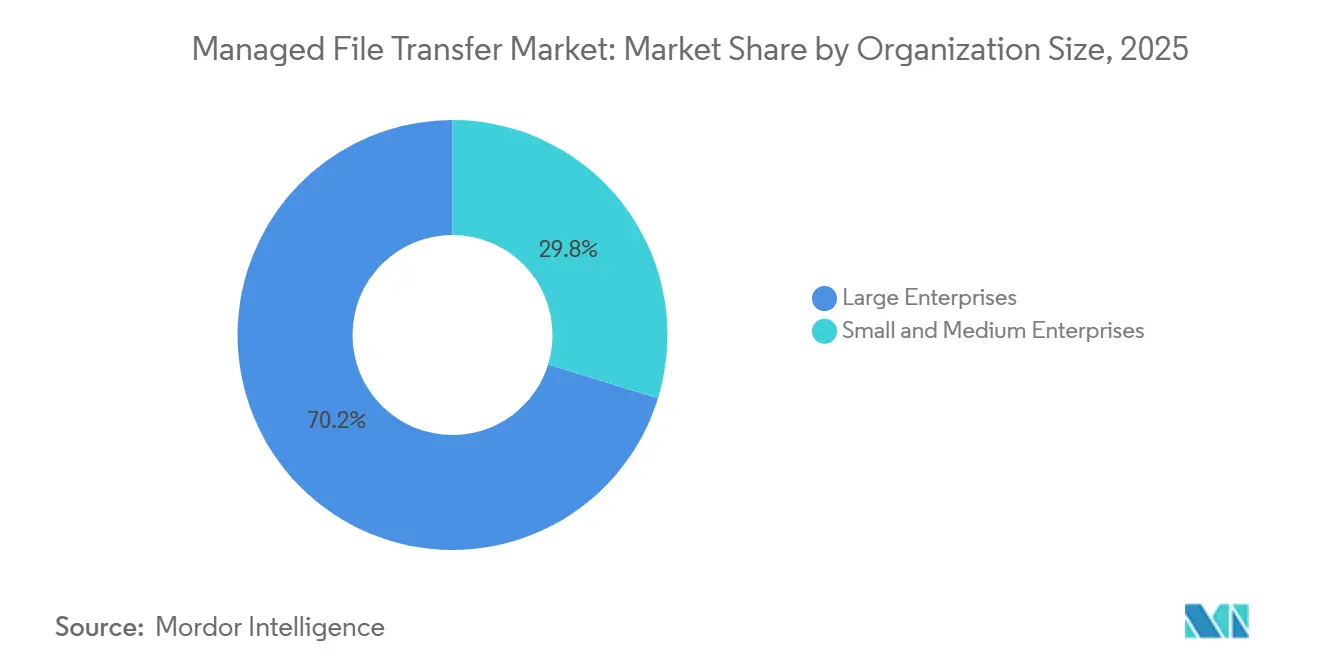

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 70,24 % am Markt für verwalteten Dateitransfer, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen werden.

- Nach Bereitstellungsmodus entfiel das Vor-Ort-Segment im Jahr 2025 auf 64,69 % der Marktgröße für verwalteten Dateitransfer, während cloudbasierte Lösungen bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden.

- Nach Transfertyp erfassten systemzentrierte Workflows im Jahr 2025 einen Anteil von 79,37 % an der Marktgröße für verwalteten Dateitransfer, und personenzentrierte Transfers wachsen bis 2031 mit einer CAGR von 10,21 %.

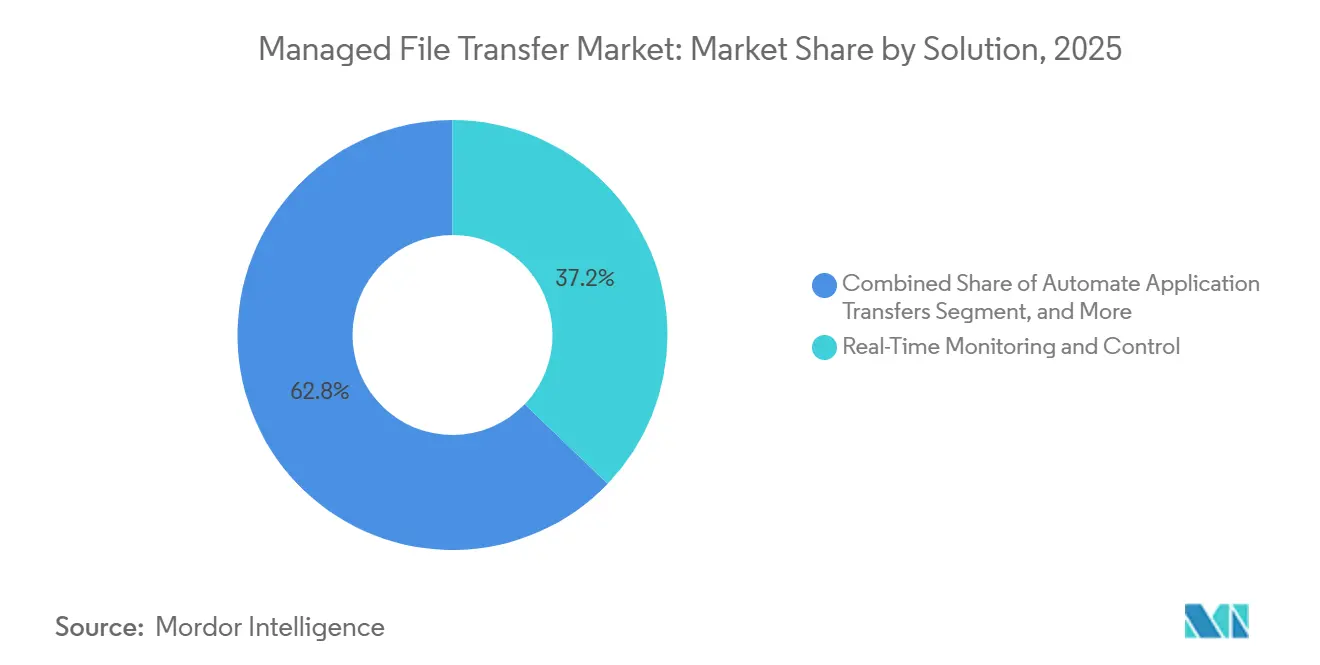

- Nach Lösung wird Echtzeit-Überwachung und -Steuerung voraussichtlich mit einem Umsatzanteil von 37,16 % im Jahr 2025 führend sein, und Partner-Onboarding wird bis 2031 voraussichtlich die höchste CAGR von 11,34 % verzeichnen.

- Nach Endbenutzerbranche hielten Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 einen Anteil von 36,29 %, während das Gesundheitswesen bis 2031 voraussichtlich eine CAGR von 11,59 % erzielen wird.

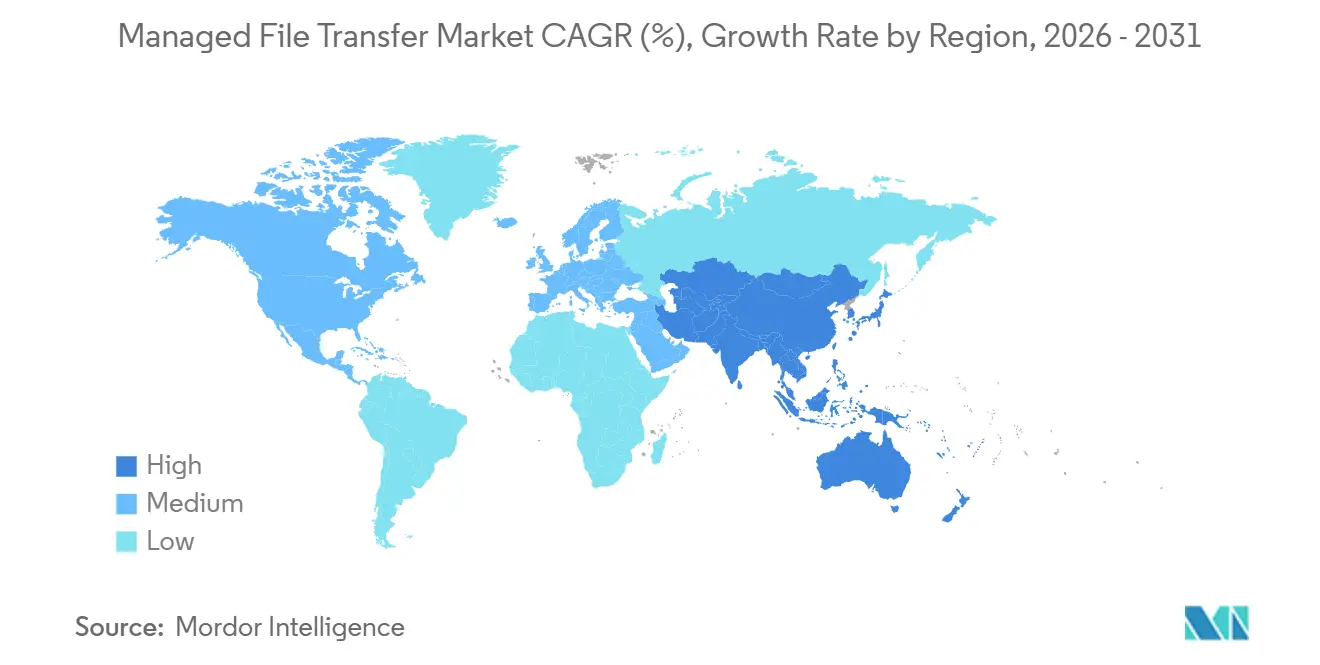

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,82 %, und der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 11,46 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwalteten Dateitransfer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu Zero-Trust-Architekturen | +2.1% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalation finanzieller Strafen bei Nichteinhaltung von Vorschriften | +1.8% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Nachfrage nach Multi-Cloud- und Hybrid-Integration | +1.6% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Bedrohungserkennung bei Dateitransfers | +1.4% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Bedarf an Echtzeit-Datensynchronisierung in der Lieferkette | +1.3% | Global, mit Fertigungszentren im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von MFTPaaS bei mittelständischen Unternehmen | +1.2% | Nordamerika, Europa und der asiatisch-pazifische Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu Zero-Trust-Architekturen

Die CISA-Empfehlung von 2024 zu Living-off-the-Land-Techniken hob hervor, wie Angreifer vertrauenswürdige Dateitransfer-Dienstprogramme ausnutzen, um Perimeter-Abwehrmaßnahmen zu umgehen.[1]US-amerikanische Behörde für Cybersicherheit und Infrastruktursicherheit, "Verstehen und Eindämmen von Living-off-the-Land-Techniken," cisa.gov Infolgedessen bauen Organisationen implizite Vertrauenszonen ab und fordern Plattformen, die eine kontinuierliche Identitätsvalidierung, Gerätestatusüberprüfungen und Inhaltsinspektion für jede Datei durchsetzen. Anbieter im Markt für verwalteten Dateitransfer integrieren Richtlinien-Engines, die mit Identitätsanbietern und DLP-Tools verknüpft sind und adaptive Zugriffskontrollen ohne die Latenz von Middleware bereitstellen. Cyber-Versicherungsträger verlangen nun Zero-Trust-Bescheinigungen, was die Plattformerneuerungszyklen weiter beschleunigt. Unternehmen, die Zero-Trust-MFT eingeführt haben, reduzierten die mittlere Erkennungszeit von Tagen auf Minuten, begrenzten die Auswirkungen von Sicherheitsverletzungen und senkten die Prämien.

Eskalation finanzieller Strafen bei Nichteinhaltung von Vorschriften

Die Rekordbußgelder gemäß der Datenschutz-Grundverordnung gegen Uber und TikTok zeigen, dass eine schwache Governance bei grenzüberschreitenden Transfers Spitzenbußgelder auslösen kann. Die aktualisierte Health Breach Notification Rule der FTC erweiterte die Offenlegungspflichten auf Nicht-HIPAA-Einrichtungen und machte Prüfpfade und Verschlüsselung im Ruhezustand für Gesundheits-Apps obligatorisch.[2]US-amerikanische Federal Trade Commission, "Health Breach Notification Rule," ftc.gov Unternehmen reagieren mit der Einführung von Plattformen, die mit DSGVO-, HIPAA-, SOC 2- und ISO 27001-Vorlagen vorgeladen sind, und verkürzen so die Zertifizierungszeiträume. Echtzeit-Protokolle und automatisierte Reaktionen auf Vorfälle reduzieren die Kosten für Benachrichtigungen bei Datenschutzverletzungen und schützen den Markenwert, was die Nachfrage in regulierten Branchen steigert und den Markt für verwalteten Dateitransfer stärkt.

Starker Anstieg der Nachfrage nach Multi-Cloud- und Hybrid-Integration

AWS verzeichnete im dritten Quartal 2024 einen Umsatz von 7,5 Milliarden USD im asiatisch-pazifischen Raum, was die rasche Cloud-Akzeptanz unterstreicht, die Daten über lokale, öffentliche Cloud- und SaaS-Silos fragmentiert.[3]Amazon Web Services, "Ergebnisse Q3 2024," ir.aboutamazon.com Punkt-zu-Punkt-Skripte sind nicht skalierbar und führen zu operationellen Risiken. MFT-Plattformen mit vorgefertigten Konnektoren für S3, Azure Blob, Google Cloud Storage, Salesforce und Workday reduzieren den Integrationsaufwand um bis zu 70 %. API-first-Designs und Webhook-Trigger ermöglichen eine Echtzeit-Synchronisierung und eliminieren Batch-Latenz. Diese Agilität unterstützt Just-in-time-Inventar, sofortige Zahlungen und grenzüberschreitende Zusammenarbeit und stärkt die Wachstumsdynamik des Marktes für verwalteten Dateitransfer.

KI-gestützte Bedrohungserkennung bei Dateitransfers

IBMs X-Force-Index verzeichnete 2025 einen Anstieg von 71 % bei Exploits, die auf Dateitransfer-Tools abzielen. Zscaler meldete einen Anstieg von 45 % bei Malware, die in verschlüsselten Transfers versteckt ist. Anbieter integrieren nun Machine-Learning-Modelle, die Benutzerverhalten, Datei-Metadaten und Datenverkehrsmuster analysieren, um Anomalien vor einer Exfiltration zu erkennen. OPSWATs Content-Disarm-Technologie entfernt aktiven Code aus Dateien während des Transfers und reduziert so die Zero-Day-Exposition. Frühe Anwender verkürzen die Verweildauer und demonstrieren die gebotene Sorgfalt bei Audits, was die Premiumpreisgestaltung für KI-reiche Angebote aufrechterhält und den Markt für verwalteten Dateitransfer voranbringt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualifikationslücke bei sicheren Automatisierungs-Workflows | -1.1% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bindung an Altsysteme und Integrationskomplexität | -0.9% | Nordamerika und Europa, mit Schwerpunkten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende grenzüberschreitende Datenlokalisierungsbarrieren | -0.7% | China, Russland und aufkommend im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen für KMU inmitten makroökonomischer Volatilität | -0.6% | Global, konzentriert in KMU-starken Regionen wie Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualifikationslücke bei sicheren Automatisierungs-Workflows

Die ISC2-Studie von 2024 hob einen Cybersicherheits-Fachkräftemangel von 4,8 Millionen Personen hervor, wobei 92 % der Unternehmen über fehlende Automatisierungskenntnisse verfügen. Komplexes Scripting, API-Orchestrierung und Richtlinienoptimierung verlangsamen MFT-Einführungen. KMU akzeptieren häufig Standardeinstellungen, was die Kontrollen schwächt, oder zahlen für kostspielige Berater, die die Amortisationszeiten verlängern. Anbieter vereinfachen Schnittstellen und führen verwaltete Servicetiers ein, aber wiederkehrende Gebühren schmälern die Kostenvorteile und dämpfen das kurzfristige Wachstum des Marktes für verwalteten Dateitransfer.

Bindung an Altsysteme und Integrationskomplexität

Mainframe- und AS/400-Umgebungen bilden nach wie vor das Rückgrat von Bank- und Behörden-Workloads. Proprietäre Protokolle kollidieren mit modernem API-getriebenem MFT und erfordern Adapter, die Latenz und zusätzliche Fehlerpunkte einführen. Die hybride Koexistenz schafft fragmentierte Governance, erschwert Audits und erhöht die Gesamtbetriebskosten. Bis die Ablösung von Altsystemen beschleunigt wird, werden Integrationshürden Teile des Marktes für verwalteten Dateitransfer hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Abonnementakzeptanz im Mittelstand erweitert den Zugang

Kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 10,07 % wachsen und damit den Gesamtmarkt für verwalteten Dateitransfer übertreffen. Deloitte stellte fest, dass 68 % der KMU unter Budgetdruck stehen, dennoch stiegen die Ausgaben für Cybersicherheit im Jahr 2025 um 15 %. Abonnement-MFTPaaS eliminiert Server und sechsstellige Lizenzen und ermöglicht es schlanken IT-Teams, innerhalb von Tagen zu implementieren. Die Einführung von Automate MFT im Oktober 2025 zielt auf dieses Segment mit einer versprochenen TCO-Reduzierung von 50 % ab. Großunternehmen behalten aufgrund ihrer etablierten lokalen Infrastruktur einen Anteil von 70,24 %, aber hybride Strategien signalisieren eine schrittweise Verlagerung hin zu SaaS-Konnektoren. Mit zunehmender Akzeptanz im Mittelstand erschließt der Markt für verwalteten Dateitransfer neue Konten, die zuvor von der Unternehmensklasse-Sicherheit ausgeschlossen waren.

Fortune-500-Unternehmen nutzen MFTPaaS für nahtlose Cloud-zu-Cloud-Übergänge und behalten dabei lokale Gateways für ihre Mainframe-Verbindungen bei. Diese strategische Kombination gewährleistet eine einheitliche Richtlinienanwendung und eine weltweite Präsenz unter Einhaltung der Datenspeicherungsvorschriften. Diese Anpassungsfähigkeit unterstreicht die Robustheit des Marktes für verwalteten Dateitransfer, selbst inmitten wirtschaftlicher Schwankungen.

Nach Bereitstellungsmodus: Cloud-Dynamik untergräbt die Führung lokaler Installationen

Lokale Installationen machten im Jahr 2025 64,69 % des Umsatzes aus, während Cloud-Bereitstellungen bis 2031 voraussichtlich eine CAGR von 10,13 % verzeichnen werden. Elastische Skalierung bewältigt saisonale Einzelhandelsspitzen und Spitzenzeiten bei der Einschreibung im Gesundheitswesen und reduziert den Kapazitätsaufwand um 30–40 %. Das OMB-Memorandum M-24-15 schreibt nun die FedRAMP-Autorisierung vor, was die institutionelle Akzeptanz sicherer Cloud-Dienste signalisiert.

Kiteworks' FedRAMP High-Zertifizierung im Jahr 2024 bewies, dass MFTPaaS strenge Kontrollanforderungen erfüllen kann. Regionen mit strengen Lokalisierungsgesetzen, insbesondere China und Russland, bevorzugen nach wie vor lokale Hubs; hybride Architekturen mit regionalen Gateways und Cloud-Orchestrierung mindern jedoch die Compliance-Reibung. Dieses Übergangsökosystem erweitert die Marktgröße für verwalteten Dateitransfer und verlagert gleichzeitig die Umsatzströme hin zu wiederkehrenden Abonnements.

Nach Transfertyp: Automatisierung dominiert, Zusammenarbeit nimmt zu

Systemzentrierte Transfers machten im Jahr 2025 79,37 % des Wertes aus, da automatisierte Workflows Lieferketten- und Abstimmungsaufgaben unterstützen. CMS verarbeitet monatlich 3 Millionen Transfers über 1.200 Endpunkte. Dieses umfangreiche Netzwerk unterstreicht die Skalierbarkeit und Effizienz der Plattform bei der Verwaltung von Hochvolumen-Operationen. Der Anstieg der Nachfrage nach Remote-Zusammenarbeit ist deutlich erkennbar, wobei personenzentrierte Workflows mit einer CAGR von 10,21 % wachsen, angetrieben durch den zunehmenden Bedarf an nahtlosen und flexiblen Kommunikationslösungen.

Verbraucher-Apps ohne Prüfpfade werden durch sichere Portale mit Drag-and-Drop-Einfachheit ersetzt. Während Extreme-Transfers noch eine Nische darstellen, bietet IBM Aspera einen 100-fachen Geschwindigkeitsvorteil und Signiant bietet Pauschalpreise an, wobei beide auf die 8K-Video-Pipeline abzielen. In der Nachproduktion wird die Einführung von ASC-MHL-Prüfsummen zum Standard, um die Dateiintegrität zu gewährleisten. Insgesamt erweitern diese Trends die Umsatzströme im Markt für verwalteten Dateitransfer.

Nach Lösung: Transparenz zuerst, Onboarding beschleunigt sich

Echtzeit-Überwachung sicherte sich einen Anteil von 37,16 %, da Transparenz für Zero-Trust und Audit-Compliance unerlässlich ist. IBM meldete einen Anstieg von 71 % bei der Ausnutzung von Dateitransfer-Schwachstellen, was Organisationen dazu veranlasst hat, Investitionen in fortschrittliche Dashboards zu priorisieren. Diese Dashboards sind speziell darauf ausgelegt, ungewöhnliche IP-Adressen zu erkennen und Aktivitätsspitzen außerhalb der Geschäftszeiten zu überwachen, was verbesserte Sicherheitsmaßnahmen und schnellere Reaktionen auf potenzielle Bedrohungen ermöglicht.

Partner-Onboarding wird voraussichtlich mit einer CAGR von 11,34 % wachsen, da Einzelhändler und Hersteller saisonale Lieferanten schnell integrieren. Self-Service-Portale reduzieren die Einrichtungszeit von Wochen auf Tage, entlasten IT-Mitarbeiter und beschleunigen den Umsatz. Anbieter stärken ihre Portfolios durch die Integration von Automatisierungstools für Datenbankreplikation und IoT-Aufnahme. Diese Tools verbessern nicht nur die betriebliche Effizienz, sondern ermöglichen es Anbietern auch, ihre Lösungen im Markt für verwalteten Dateitransfer effektiv zu verkaufen und damit Wachstum zu erzielen und ihre Kundenbasis zu erweitern.

Nach Endbenutzerbranche: Gesundheitswesen überholt andere Branchen

Banken, Finanzdienstleistungen und Versicherungen kontrollierten im Jahr 2025 36,29 % der Ausgaben, doch das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 11,59 % wachsen. InterSystems' Health Connect hat erweiterte Unterstützung für FHIR R5 eingeführt und damit den Datenaustausch zwischen verschiedenen elektronischen Patientenakten optimiert. Dieses Update zielt darauf ab, die Interoperabilität zu verbessern, indem eine nahtlose Kommunikation und Integration von Gesundheitsdaten über verschiedene Systeme hinweg ermöglicht wird, was einen effizienteren und genaueren Datenaustausch gewährleistet.

Gesundheits-Apps stehen nun vor der erweiterten Breach-Notification-Regel der FTC, was eine Abkehr von der traditionellen Verbraucher-Dateifreigabe signalisiert. Einzelhändler drängen auf sofortige Bestandssynchronisierung, während Behörden nach Plattformen suchen, die FedRAMP-Standards erfüllen. Telekommunikationsunternehmen priorisieren unterdessen latenzarme Transfers zur Optimierung ihrer 5G-Infrastruktur. Diese vielfältigen Anforderungen treiben das anhaltende Wachstum des Marktes für verwalteten Dateitransfer voran.

Geografische Analyse

Im Jahr 2025 erfasste Nordamerika 37,82 % des Umsatzes, angetrieben durch strenge regulatorische Maßnahmen, zunehmende Akzeptanz von Cyber-Versicherungen und ein gesteigertes Bewusstsein für Cybersicherheitsbedrohungen. Als Reaktion auf die Betonung von Living-off-the-Land-Angriffen durch die CISA unternahmen Bundesbehörden bedeutende Schritte zur Modernisierung ihrer FTP-Infrastruktur und gewährleisteten so verbesserte Sicherheit und Compliance. Dieser Trend spiegelt sich bei Kanadas Bankenaufsichtsbehörde wider, die robuste Cybersicherheitsrahmenwerke implementiert hat, sowie bei Herstellern im Nearshoring-Sektor Mexikos, die fortschrittliche Maßnahmen zum Schutz ihrer Betriebe einführen. Diese Entwicklungen stärken gemeinsam die Dynamik der Region bei der Bewältigung von Cybersicherheitsherausforderungen.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 11,46 % verzeichnen. Cloud-Investitionen, die durch Digital India und Japans Reformagenda angetrieben werden, erfordern sichere hybride Transfers. Chinas PIPL und Russlands Lokalisierungsgesetze schreiben jedoch die inländische Datenspeicherung vor und drängen Anbieter zu lokalen Rechenzentren. Europa balanciert Expansion mit hohem Compliance-Druck. Die Bußgelder gegen Uber und TikTok veranschaulichen eine kompromisslose Durchsetzung, die die Nachfrage nach prüffähigen Plattformen ankurbelt. Das EU-US-Datenschutzrahmenwerk bietet teilweise Entlastung, steht jedoch unter rechtlicher Prüfung.

Saudi-Arabiens Datenschutzgesetz von 2024 orientiert sich eng an der DSGVO, und Brasilien intensiviert seine LGPD-Durchsetzung mit erhöhten Bußgeldern. Da der Nahe Osten, Afrika und Südamerika als neue Wachstumsmärkte entstehen, tendieren die Infrastrukturlücken in diesen Regionen zunehmend zu Cloud-Lösungen. Dieser Trend ebnet den Weg für Anbieter mit regionalen Präsenzpunkten, bisher unerschlossene Segmente des Marktes für verwalteten Dateitransfer zu erschließen.

Wettbewerbslandschaft

Der Markt für verwalteten Dateitransfer weist eine moderate Konzentration auf. IBM, Axway, OpenText und Progress Software nutzen tiefe Unternehmensbeziehungen und breite Portfolios. IBM integrierte MFT in Cloud Pak for Integration und erhöhte damit die Wechselkosten. Progress erwarb ShareFile für 875 Millionen USD im Jahr 2024, gefolgt von der Einführung von Automate MFT im Jahr 2025, das die lokalen Preise um die Hälfte unterbot. Sicherheitsverletzungen bei MOVEit, GoAnywhere und Cleo veranlassten Kunden, ihre Anbieter zu überdenken, und öffneten die Tür für cloudnative Herausforderer, die kontinuierliche Schwachstellenscans und Zero-Trust-Standards anbieten.

Extreme Transfers für Medien, FedRAMP High-zertifizierte Behördenbereitstellungen und aufstrebende Märkte, die lokale Datenspeicherung fordern, weisen weiterhin Marktlücken auf. Diese Bereiche bieten Anbietern erhebliche Möglichkeiten, ungedeckte Bedürfnisse zu adressieren und ihr Angebot zu erweitern. Kiteworks erlangte die FedRAMP High-Zertifizierung und kann damit strenge Behördenanforderungen erfüllen, während Hyland AWS-Dokument-KI mit Dateitransfers integrierte, um die Inhaltsextraktion zu optimieren und die betriebliche Effizienz zu steigern.

Anbieter präsentieren nun häufiger REST-APIs und Webhook-Trigger, die mit ereignisgesteuerten Architekturen harmonieren, die für Echtzeit-Lieferketten- und Zahlungsprozesse unerlässlich sind. Diese Fortschritte sind entscheidend für die Ermöglichung eines nahtlosen Datenaustauschs und die Verbesserung der Workflow-Automatisierung. Dieser Wettbewerbsdruck fördert die kontinuierliche Innovation im Markt für verwalteten Dateitransfer und treibt Anbieter dazu an, ihre Lösungen kontinuierlich zu verbessern, um den sich wandelnden Kundenanforderungen gerecht zu werden.

Marktführer im Bereich verwalteter Dateitransfer

IBM Corporation

Axway Software SA

OpenText Corporation

Progress Software Corporation

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Progress Software führte Automate MFT ein und versprach 50 % TCO-Einsparungen durch automatisierte Skalierung und serverlose Bereitstellung.

- August 2025: Hyland und AWS stellten Content Innovation Cloud vor, das agentische Dokumentenverarbeitung mit sicheren Transfers verbindet.

- Mai 2025: Irlands Datenschutzbehörde verhängte gegen TikTok ein Bußgeld von 530 Millionen EUR (567 Millionen USD) wegen DSGVO-Transferverstößen und erhöhte damit die Compliance-Dringlichkeit.

- März 2025: IBM veröffentlichte Cloud Pak for Integration 2025.1 und konsolidierte B2B, API und MFT auf einer Plattform.

Umfang des globalen Marktberichts für verwalteten Dateitransfer

Der Bericht über den Markt für verwalteten Dateitransfer ist segmentiert nach Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Bereitstellungsmodus (cloudbasiert und vor Ort), Transfertyp (systemzentrierter Dateitransfer, personenzentrierter Dateitransfer, Extreme-Dateitransfer), Lösung (Echtzeit-Überwachung und -Steuerung, schnelles Partner-Onboarding und Zusammenarbeit, Automatisierung von Anwendungstransfers, sonstige Lösungen), Endbenutzerbranche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Medien und Unterhaltung, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wert (USD) angegeben.

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Cloudbasiert |

| Vor Ort |

| Systemzentrierter Dateitransfer |

| Personenzentrierter Dateitransfer |

| Extreme-Dateitransfer |

| Echtzeit-Überwachung und -Steuerung |

| Schnelles Partner-Onboarding und Zusammenarbeit |

| Automatisierung von Anwendungstransfers |

| Sonstige Lösungen |

| Banken, Finanzdienstleistungen und Versicherungen |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Vor Ort | |||

| Nach Transfertyp | Systemzentrierter Dateitransfer | ||

| Personenzentrierter Dateitransfer | |||

| Extreme-Dateitransfer | |||

| Nach Lösung | Echtzeit-Überwachung und -Steuerung | ||

| Schnelles Partner-Onboarding und Zusammenarbeit | |||

| Automatisierung von Anwendungstransfers | |||

| Sonstige Lösungen | |||

| Nach Endbenutzerbranche | Banken, Finanzdienstleistungen und Versicherungen | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzelhandel | |||

| Medien und Unterhaltung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verwalteten Dateitransfer?

Die Marktgröße für verwalteten Dateitransfer beläuft sich im Jahr 2026 auf 2,46 Milliarden USD und soll bis 2031 auf 4,02 Milliarden USD steigen.

Welches Segment wächst nach Bereitstellungsmodus am schnellsten?

Cloudbasierte Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen, da Unternehmen elastische Skalierung und Abonnementpreise bevorzugen.

Warum beschleunigt sich die Akzeptanz im Gesundheitswesen?

Interoperabilitätsvorschriften und die erweiterte Breach-Notification-Regel der FTC drängen Gesundheitsdienstleister und Entwickler von Gesundheits-Apps zu prüffähigen, verschlüsselten Transferlösungen.

Welche Regionen werden das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 11,46 % verzeichnen, angetrieben durch digitale Transformationsprogramme in Indien, Japan und Südostasien.

Wie beeinflussen Zero-Trust-Vorschriften das Angebot der Anbieter?

Anbieter integrieren nun kontinuierliche Identitätsverifizierung, Gerätestatusüberprüfungen und KI-basierte Anomalieerkennung, die sich an den NIST-800-207-Grundsätzen orientieren, um Versicherungs- und Regulierungsanforderungen zu erfüllen.

Wie konzentriert ist die Anbieterlandschaft?

Da die fünf größten Anbieter rund 60 % des Umsatzes kontrollieren, erzielt der Markt einen Konzentrationsgrad von 6, was auf eine moderate Konsolidierung mit ausreichend Raum für Herausforderer hinweist.

Seite zuletzt aktualisiert am: