Größe und Marktanteil im Bereich File Integrity Monitoring

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

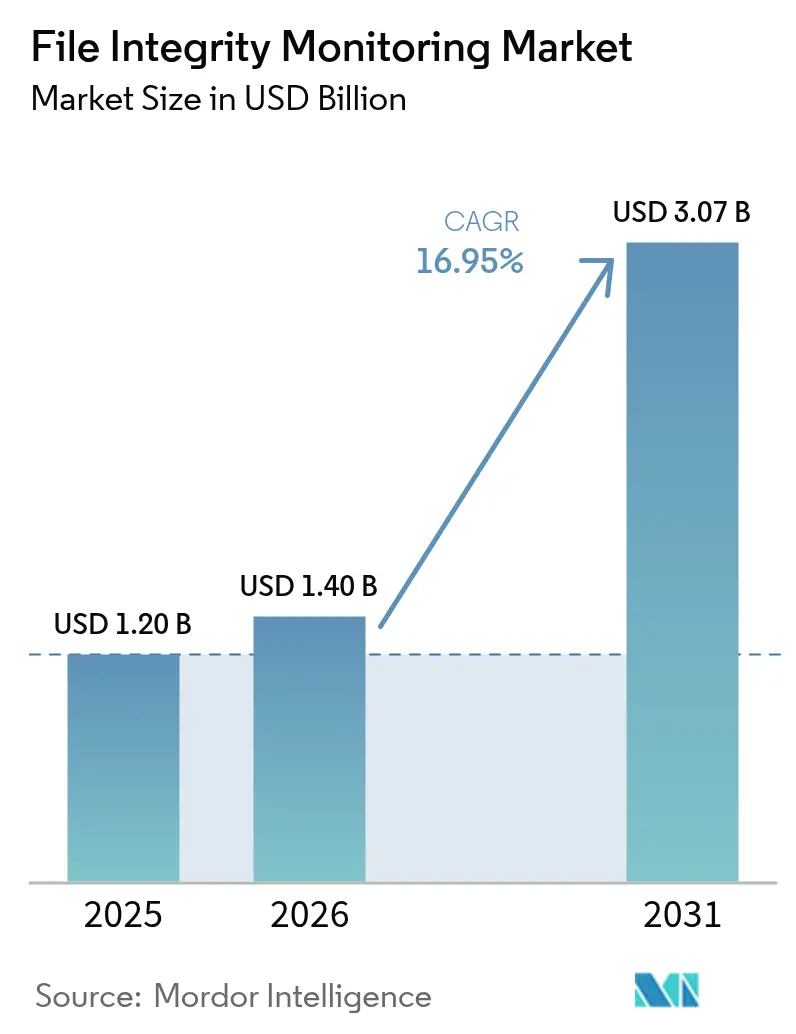

| Marktgröße (2026) | 1.4 Milliarden US-Dollar |

| Marktgröße (2031) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für File Integrity Monitoring von Mordor Intelligence

Die Marktgröße für File Integrity Monitoring wurde im Jahr 2025 auf USD 1,20 Milliarden geschätzt und soll von USD 1,40 Milliarden im Jahr 2026 auf USD 3,07 Milliarden bis 2031 wachsen, bei einer CAGR von 16,95 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus strengeren globalen Cybersicherheitsvorschriften, der raschen Ausweitung von Cloud-Workloads und der Konvergenz KI-gesteuerter Sicherheitsanalysen, die die Alarmmüdigkeit reduzieren. Unternehmen priorisieren die Echtzeit-Änderungserkennung, da perimeterbasierte Kontrollen gegenüber lateralen Angriffen und Ransomware nicht mehr ausreichen. Die Nachfrage profitiert auch von einem globalen Schwenk hin zu Zero-Trust-Frameworks, die File Integrity Monitoring als grundlegend für die Durchsetzung des Prinzips der minimalen Rechtevergabe betrachten. Branchenübergreifend treiben steigende Anforderungen der Cyberversicherung und die Aufmerksamkeit auf Vorstandsebene für die operative Resilienz die Einführung moderner, Cloud-nativer Überwachungsplattformen weiter voran.

Wichtigste Erkenntnisse des Berichts

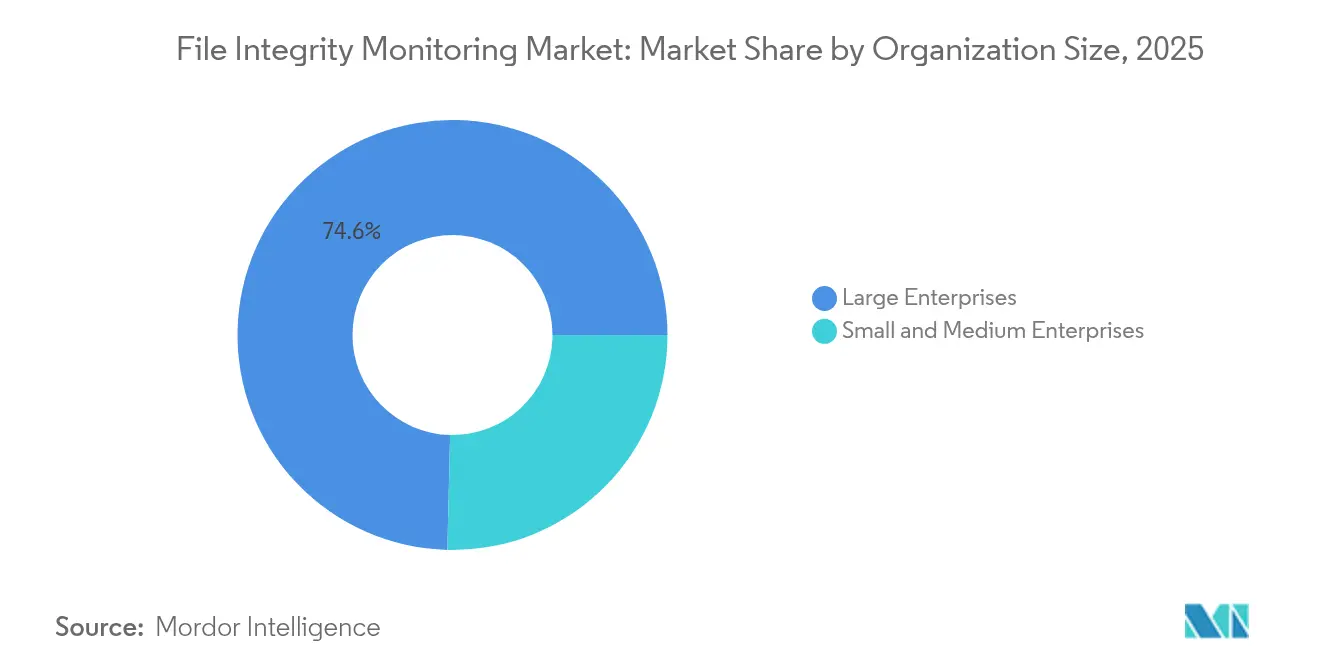

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 74,62 % am Markt für File Integrity Monitoring, während kleine und mittlere Unternehmen bis 2031 die schnellste CAGR von 17,05 % verzeichneten.

- Nach Bereitstellungstyp erzielten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 68,72 % und wachsen bis 2031 mit einer CAGR von 18,12 %.

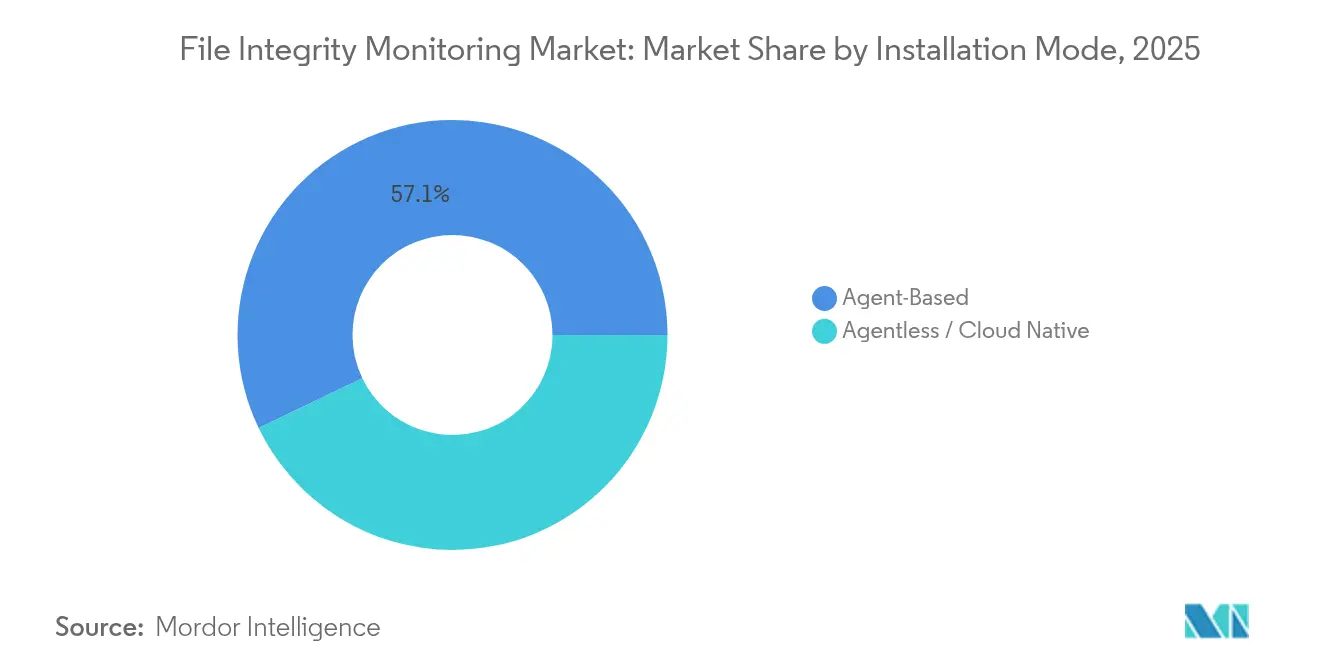

- Nach Installationsmodus führten agentenbasierte Tools im Jahr 2025 mit einem Anteil von 57,12 %; agentenlose Plattformen verzeichneten bis 2031 die höchste CAGR von 17,22 %.

- Nach Endbenutzerbranche dominierte der Finanzdienstleistungssektor im Jahr 2025 mit einem Umsatzanteil von 26,35 %; das Gastgewerbe soll bis 2031 mit einer CAGR von 17,48 % wachsen.

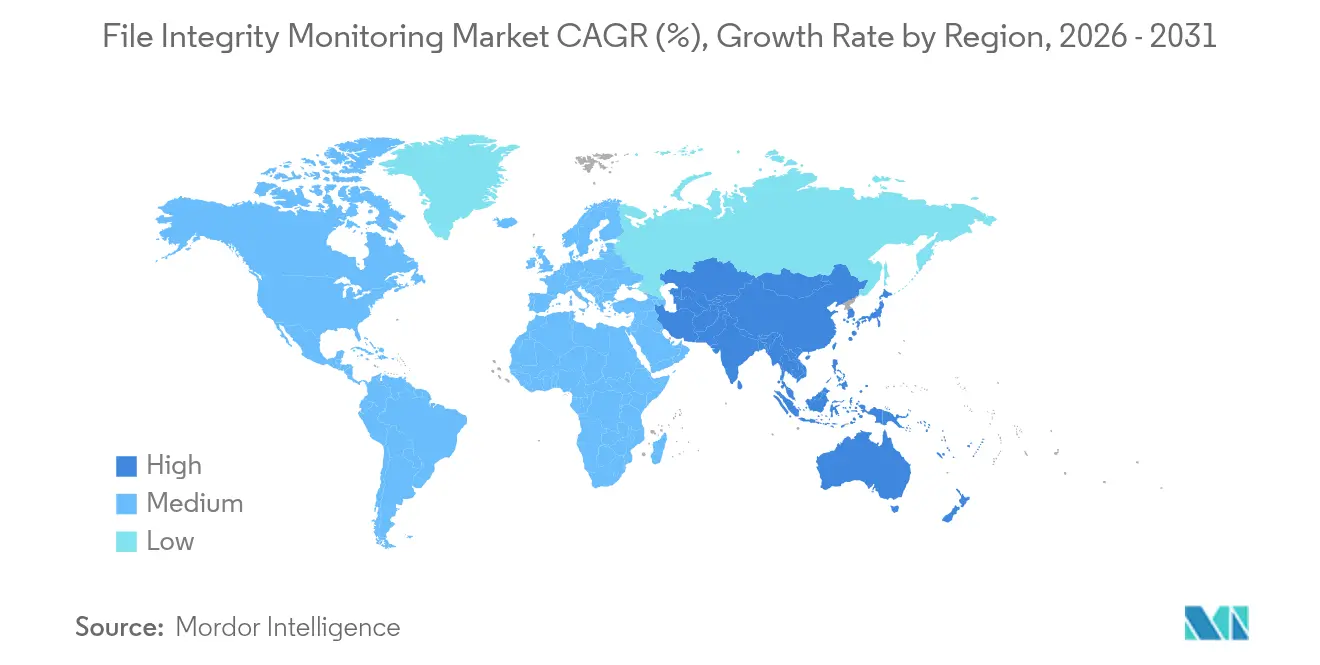

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 28,45 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 17,05 % expandierte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für File Integrity Monitoring

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance-Anforderungen | +3.2% | Global, mit höchster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Raffinesse von Datenschutzverletzungen | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Cloud-Workloads erfordert Cloud-natives FIM | +2.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von erschwinglichem SaaS-FIM durch KMU | +1.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Integration der DevSecOps-Pipeline für Code-Integrität | +1.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Rauschreduzierung zur Steigerung des ROI | +1.3% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance-Anforderungen

Finanzinstitute sind mit der New Yorker DFS-Part-500-Änderung vom Mai 2025 konfrontiert, die eine Überwachung privilegierter Zugriffe und Multi-Faktor-Authentifizierung vorschreibt und damit File-Integrity-Systeme für Prüfnachweise unverzichtbar macht. Die Federal Energy Regulatory Commission genehmigte NERC CIP-015-1 und erweitert die interne Überwachung auf Betriebstechnologie in Massenelektrizitätssystemen. Aktualisierte HIPAA-Regeln fügen Verschlüsselung und Multi-Faktor-Authentifizierung für elektronisch geschützte Gesundheitsinformationen hinzu und stärken die Nachfrage nach Integritätsüberwachung im Gesundheitswesen.[1]Cyera, "HIPAA 2025 Aktualisierungen der Sicherheitsvorschriften," cyera.io Die Vorschriften der SEC zur Offenlegung von Vorfällen verpflichten börsennotierte Unternehmen, wesentliche Cyberereignisse innerhalb von vier Werktagen zu melden, was Anforderungen an die Echtzeit-Änderungserkennung antreibt. Zahlungsdienstleister müssen bis März 2025 auch die Protokollierungs- und Überwachungskriterien von PCI DSS 4.0 erfüllen, wodurch File-Integrity-Kontrollen zur Kerninfrastruktur werden.

Zunehmende Häufigkeit und Raffinesse von Datenschutzverletzungen

Die durchschnittlichen globalen Kosten von Datenschutzverletzungen stiegen im Jahr 2024 auf USD 4,88 Millionen und sollen 2025 USD 5,00 Millionen erreichen, wobei Vorfälle im Gesundheitswesen mit USD 9,77 Millionen ihren Höhepunkt erreichen. Missbrauch von Anmeldedaten bleibt der dominante Angriffsvektor, der in öffentlichen Meldungen häufig verschleiert wird, was den Wert einer granularen Überwachung auf Dateiebene unterstreicht. Einzelhandels- und Gastgewerbebetreiber berichten, dass 39 % der Vorfälle von Drittanbietern ausgehen und 82 % mit menschlichen Fehlern zusammenhängen, was die Dringlichkeit der Transparenz in der Lieferkette erhöht.[2]Retail & Hospitality Information Sharing and Analysis Center, "Bedrohungslandschaft im Einzelhandel und Gastgewerbe 2025," rhisac.org Unternehmen, die KI und Automatisierung im Sicherheitsbetrieb einsetzen, sparten durchschnittlich USD 2,22 Millionen pro Datenschutzverletzung, was Investitionen in maschinenlerngesteuertes FIM validiert, das Rauschen filtert und die Reaktion beschleunigt.

Ausweitung von Cloud-Workloads erfordert Cloud-natives FIM

Die Container-Einführung erreichte 80 % bei Unternehmen mit mehr als 500 Mitarbeitern, doch nur 66 % verfügen über eine formale Sicherheitsstrategie, was eine Abdeckungslücke hinterlässt, die agentenlose FIM-Lösungen schließen. Wiz führte ein hybrides Modell ein, das agentenlose Erkennung mit Laufzeitüberwachung kombiniert, um kurzlebige Ressourcen zu schützen. Microsoft integrierte File-Integrity-Funktionen in Defender for Endpoint, sodass Organisationen CIS-, PCI- und NIST-Kontrollen ohne separate Agenten erfüllen können. In Microservices-Architekturen steigen Insider-Risiken aufgrund erhöhter DevOps-Berechtigungen, was Frameworks erfordert, die über traditionelle Dateiprüfungen hinausgehen. Kontinuierliche, API-basierte Asset-Erkennung ist für Multi-Cloud-Umgebungen unverzichtbar geworden und eliminiert Leistungseinbußen bei gleichzeitig umfassender Abdeckung.

KI-gesteuerte Rauschreduzierung zur Steigerung des ROI

KI senkte das Volumen der Schwachstellenwarnungen um 98 % und reduzierte die Rechenkosten um 30 % für Nutzer im Gesundheitswesen, die die Plattform von Sysdig einsetzen.[3]Sysdig, "Cloud-Sicherheits- und KI-Bericht 2025," sysdig.com Anbieter wie CrowdStrike und Palo Alto Networks verfeinern kontinuierlich maschinelle Lernmodelle, die anomale Änderungen am Endpunkt erkennen. IBMs Patentportfolio umfasst automatisierte Einbruchserkennung und prädiktive Analytik, was Markteintrittsbarrieren schafft und gleichzeitig die Wettbewerbsdynamik prägt. Werkzeuge für natürliche Sprache beschleunigen jetzt die Vorfallsklassifizierung durch die Zusammenfassung von Warnungen für Analysten, obwohl die meisten Organisationen bei der abschließenden Behebung weiterhin menschliche Aufsicht bevorzugen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Wartungskosten | -2.1% | Global, höchste Auswirkung auf KMU in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Alarmmüdigkeit und Fachkräftemangel | -1.8% | Global, ausgeprägt im asiatisch-pazifischen Raum und MEA | Mittelfristig (2–4 Jahre) |

| Blinde Flecken bei Containern und Microservices | -1.3% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Wechsel zu unveränderlicher Infrastruktur verringert den Bedarf an Überwachung auf Dateiebene | -0.9% | Cloud-native Organisationen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Wartungskosten

KMU in Schwellenmärkten wenden häufig weniger als USD 500.000 pro Jahr für Sicherheit auf, was es schwierig macht, FIM auf Unternehmensebene trotz steigender Bedrohungen zu rechtfertigen. Der parallele Betrieb von Legacy- und modernen Systemen während Migrationen verdoppelt die Ausgaben, während Fachkräftemangel eine effiziente Bereitstellung erschwert. Europäische Unternehmen widmen 9 % ihrer IT-Budgets der Sicherheit, doch 89 % geben an, mehr Personal zu benötigen, um die NIS-2-Anforderungen zu erfüllen, was kostenbedingte Einführungshürden verdeutlicht.

Blinde Flecken bei Containern und Microservices

Die kurzlebige Natur von Containern macht das Hashing von Baselines obsolet; jeder Build kann neue Abhängigkeiten oder Geheimnisse einführen und damit Risiken in der Lieferkette schaffen. Siebenundneunzig Prozent der Unternehmen äußern Bedenken hinsichtlich der Kubernetes-Sicherheit und 94 % erlebten im vergangenen Jahr Vorfälle, was die Nachfrage nach Laufzeit-Integritätsüberwachung verstärkt. Verteilte Microservices erweitern die Angriffsflächen zusätzlich und stellen Organisationen vor Herausforderungen, denen es an spezialisierten Fähigkeiten mangelt, um jede Komponente effektiv zu überwachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: Dominanz von Großunternehmen treibt Marktreife voran

Großunternehmen erwirtschafteten im Jahr 2025 mehr als drei Viertel des Umsatzes, was verdeutlicht, wie regulatorische Kontrolle und komplexe hybride Umgebungen umfangreiche Bereitstellungen antreiben. Diese Organisationen betreiben verteilte Rechenzentren und Multi-Cloud-Umgebungen, die eine kontinuierliche Änderungserkennung über Tausende von Endpunkten erfordern. Die finanzielle Stärke ermöglicht auch Investitionen in KI-gestützte Analysen, die Falsch-Positiv-Raten senken und die Reaktion beschleunigen. Gleichzeitig verzeichnen KMU die schnellste CAGR von 17,05 %, angetrieben durch abonnementbasierte Plattformen, die die Einführungszeit verkürzen und die Wartung auslagern. Staatliche Zuschüsse im asiatisch-pazifischen Raum senken die anfänglichen Ausgaben, während Cyberversicherungsanbieter zunehmend File-Integrity-Kontrollen als Voraussetzung für die Policenausstellung vorschreiben.

Die KMU-Chance wird durch assistentengesteuerte Einrichtungsoberflächen, verwaltete Dienste und nutzungsbasierte Preisgestaltung erschlossen, die hohe Kapitalausgaben umgehen. Dennoch bestehen Budget- und Talentlücken weiterhin; viele kleine Unternehmen arbeiten noch ohne dediziertes Sicherheitspersonal und sind daher auf das Fachwissen der Anbieter für die Feinabstimmung und Vorfallsbearbeitung angewiesen. Anbieter reagieren mit kuratierten Regelwerken, automatisiertem Baselining und KI-geführten Untersuchungsworkflows, die die Anforderungen an Fachkenntnisse reduzieren und gleichzeitig prüfungsreife Nachweise aufrechterhalten.

Nach Bereitstellungstyp: Cloud-Lösungen beschleunigen die Marktentwicklung

Cloud-Angebote hielten im Jahr 2025 einen Umsatzanteil von 68,72 % und führen das Wachstum mit einer CAGR von 18,12 % an, was die breitere Neuausrichtung von Unternehmen auf SaaS und Infrastructure-as-Code widerspiegelt. Moderne Plattformen bieten elastische Skalierung und API-Integration, sodass Sicherheitsteams native Telemetrie von Hyperscale-Anbietern übernehmen und Integritätsbewertungen ohne Agenten-Ausbreitung aufschichten können. Einheitliche Dashboards vereinfachen die Compliance-Zuordnung über PCI-, DSGVO- und HIPAA-Frameworks hinweg.

On-Premises-Tools bleiben für stark regulierte Institutionen relevant, die Datensouveränität oder segmentierte Netzwerke aufrechterhalten müssen. Hybride Bereitstellungen überbrücken diese Anforderungen, indem sie On-Premises-Protokolle in Cloud-gehostete Analyse-Engines einspeisen. Als Beispiel nutzte OkCupids Migration zu AWS Terraform, um eine Cloud-native FIM-Pipeline mit minimalem benutzerdefiniertem Code und niedrigeren Gesamtkosten als kommerzielle Alternativen aufzubauen. Die Konvergenz von Cloud-Sicherheitslageverwaltung mit File-Integrity-Funktionalität verwischt Produktgrenzen und beschleunigt die Migration zu SaaS weiter.

Nach Installationsmodus: Agentenlose Architektur gewinnt an Dynamik

Agentenbasierte Werkzeuge erzielten im Jahr 2025 57,12 % des Umsatzes dank ihrer granularen Host-Telemetrie und Echtzeit-Blockierungsfähigkeiten, die in regulierten Branchen erforderlich sind. Sie zeichnen sich durch tiefe Kernel-Überwachung und forensische Details aus. Agentenlose und Cloud-native Modelle wachsen jedoch am schnellsten, da Organisationen eine reibungslose Bereitstellung über elastische Ressourcen hinweg priorisieren. Diese Werkzeuge erfassen Konfigurationsmetadaten über APIs und umgehen damit Leistungseinbußen und Wartungszyklen bei Agenten-Upgrades. Fortinet fügte einen agentenlosen Modus hinzu, der vorhandene Cloud-Prüfprotokolle nutzt, um Compliance zu erfüllen, ohne Hosts zu berühren.

Eine hybride Zukunft zeichnet sich ab: Unternehmen kombinieren zunehmend tiefe Agenten für unternehmenskritische Server mit agentenloser Erkennung für transiente Workloads. Wizs Richtlinien-Engine vereint beide Modi und ermöglicht es Sicherheitsteams, Baselines zentral zu verwalten und dabei kontextbewusste Kontrollen anzuwenden, die der dynamischen Natur von Containern entsprechen.

Nach Endbenutzerbranche: Finanzdienstleistungen führen die Einführung an

Banken, Versicherungen und Kapitalmarktunternehmen trugen im Jahr 2025 26,35 % des Umsatzes bei, da datenreiche Umgebungen und Regulierungsbehörden auf lückenlose Prüfpfade drängen. Der New Yorker DFS, der EU Digital Operational Resilience Act und internationale Basel-III-Updates zum operationellen Risiko verweisen alle auf kontinuierliche Überwachung, was File-Integrity-Kontrollen unverzichtbar macht. Fidelity Information Services setzte NNT Change Tracker ein, um Netzwerkkonfigurationen zu sichern und Änderungskontrollen für Prüfer zu dokumentieren. Das Gastgewerbe ist bis 2031 die am schnellsten wachsende Branche, da Hotels, Restaurants und Spielbetriebe Gästeerlebnisse digitalisieren und größere Angriffsflächen freilegen. Gesundheitsdienstleister führen Dateiüberwachung ein, um HIPAA-Compliance nachzuweisen und Patientendaten zu schützen, während Behörden Integritätsprüfungen in kritischer Infrastruktur gemäß NERC-Standards aktivieren. Einzelhändler konzentrieren sich auf die Überwachung von Lieferantenrisiken nach einem Anstieg lieferkettenbedingter Datenschutzverletzungen und setzen FIM ein, um Code- und Asset-Änderungen in Franchise-Netzwerken zu überprüfen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 28,45 % des Umsatzes auf der Grundlage ausgereifter Cybersicherheitsvorschriften und hoher Sicherheitsausgaben von Fortune-1000-Unternehmen. Die Vereinigten Staaten kanalisieren mehr als 40 % der globalen Cybersicherheitsbudgets, und Finanzinstitute reservieren zweistellige IT-Anteile für den Schutz, was eine anhaltende Führungsposition sicherstellt. Kanada fördert harmonisierte Anforderungen zur Meldung von Datenschutzverletzungen, und Mexikos Fintech-Gesetz erhöht die grundlegenden Sicherheitsverpflichtungen, was die regionale Nachfrage stärkt.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 17,05 %, da Regierungen Dienste digitalisieren und in souveräne Cloud investieren. Japans erster auf Cybersicherheit ausgerichteter Investmentfonds und Partnerschaften wie S&J mit Cyleague HD erweitern die Kapazitäten für verwaltete Erkennung und verdeutlichen einen anspruchsvollen Käufermarkt. Chinas Datenlokalisierungsnormen treiben inländische Anbieter dazu an, compliance-fähiges FIM für kritische Branchen zu entwickeln. Die Finanzzentren der ASEAN, angeführt von Singapur, führen fortschrittliche Überwachung ein, um das Wachstum des digitalen Bankwesens zu unterstützen.

Wettbewerbslandschaft

Der Markt für File Integrity Monitoring ist mäßig fragmentiert. Etablierte Unternehmensanbieter wie IBM, Splunk und Tripwire nutzen langjährige Compliance-Expertise und umfangreiche Integrationskataloge, um ihre Incumbentpositionen zu behaupten. Cloud-native Spezialisten wachsen jedoch schneller, indem sie agentenlose Erkennung, verbrauchsbasierte Preisgestaltung und integrierte DevOps-Pipelines anbieten. Googles Kauf von Wiz für USD 23 Milliarden im Jahr 2024 unterstreicht den Appetit der Hyperscaler, Integritätsüberwachung in Plattformdienste einzubetten. Turn/River Capitals Übernahme von SolarWinds für USD 4,4 Milliarden richtet Letzteren auf hybride Observierbarkeit aus und injiziert Kapital für die Produktmodernisierung.

KI-Kompetenz ist nun der wichtigste Differenzierungsfaktor. IBM verteidigt frühes Terrain mit patentierter prädiktiver Erkennung, während Startups Transformer-Modelle für kontextuelle Priorisierung einbetten, die die Arbeitsbelastung von Analysten reduziert. Chancen in unerschlossenen Bereichen umfassen branchenspezifische Compliance-Automatisierung, Microservices-Transparenz und Zero-Trust-Orchestrierung. Anbieter, die agentenbasierte und agentenlose Telemetrie in einer einzigen Richtlinienebene vereinen, gewinnen bei Unternehmen an Bedeutung, die Kontrollen über Legacy-Server und Cloud-native Stacks hinweg normalisieren möchten.

Marktführer im Bereich File Integrity Monitoring

McAfee

Cimcor

Qualys

AT&T

SolarWinds

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Scytale übernahm AudITech, um SOC-2-, ISO-27001- und SOX-ITGC-Automatisierung in einer einzigen Compliance-Plattform zusammenzuführen.

- Mai 2025: Zscaler vereinbarte die Übernahme von Red Canary und ergänzt damit seine Cloud-Sicherheitssuite um KI-basierte verwaltete Erkennung und Reaktion.

- Mai 2025: BeyondTrust veröffentlichte PowerBroker 9.4 mit automatisierten File-Integrity-Prüfungen für Unix und Linux.

- April 2025: AQM Technologies übernahm TRaiCE, um die Risikoüberwachung für mehr als 200 Finanzinstitute weltweit zu vertiefen.

Berichtsumfang des globalen Marktes für File Integrity Monitoring

Der Markt für File Integrity Monitoring ist ein Dienst, der es Organisationen ermöglicht, Betriebssystem- (BS-), Datenbank- und Anwendungssoftwaredateien zu testen und zu prüfen, um festzustellen, ob sie manipuliert oder beschädigt wurden – einschließlich Dokumente, Fotos, Videos und Dateien auf sichere Weise. Große Unternehmen, die Dateiüberwachungs- und Integritätslösungen nutzen, setzen diese ein, um ihre Zugriffsrichtlinien, die die Zugänglichkeit der Organisation regeln, flexibler zu gestalten. Die Funktionen der Dateiüberwachungs- und Integritätsverwaltungslösung umfassen Sicherheitsfunktionen wie Authentifizierung und Nachverfolgung zum Schutz von Unternehmensdaten.

Der Markt für File Integrity Monitoring ist segmentiert nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Bereitstellungstyp (On-Premises, Cloud), Installationsmodus (agentenbasiert, Cloud), Endbenutzerbranche (Einzelhandel, BFSI, Gastgewerbe, Gesundheitswesen, Behörden, Unterhaltung) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premises |

| Cloud |

| Agentenbasiert |

| Agentenlos / Cloud-nativ |

| Einzelhandel |

| BFSI |

| Gastgewerbe |

| Gesundheitswesen |

| Behörden |

| Unterhaltung und Medien |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungstyp | On-Premises | ||

| Cloud | |||

| Nach Installationsmodus | Agentenbasiert | ||

| Agentenlos / Cloud-nativ | |||

| Nach Endbenutzerbranche | Einzelhandel | ||

| BFSI | |||

| Gastgewerbe | |||

| Gesundheitswesen | |||

| Behörden | |||

| Unterhaltung und Medien | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für File Integrity Monitoring?

Der Markt für File Integrity Monitoring wird im Jahr 2026 auf USD 1,40 Milliarden geschätzt.

Wie schnell soll der Markt für File Integrity Monitoring wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 16,95 % wächst und bis 2031 USD 3,07 Milliarden erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen wachsen mit einer CAGR von 18,12 %, da Organisationen ihre Infrastruktur modernisieren.

Was sind die wichtigsten Hemmnisse, die die Einführung einschränken?

Hohe Implementierungskosten und ein Mangel an qualifizierten Analysten verlangsamen die Einführung, insbesondere bei KMU.

Seite zuletzt aktualisiert am: