Marktgröße und Marktanteil für elektronische Schichtbetriebsmanagementlösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

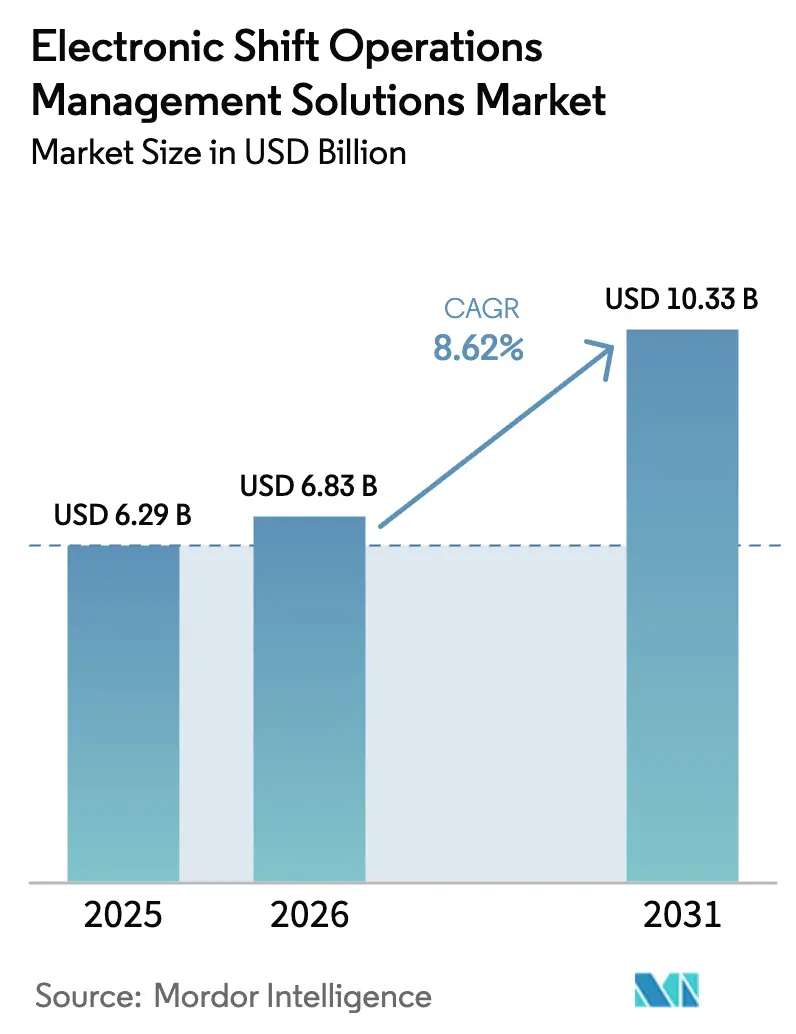

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 10.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektronische Schichtbetriebsmanagementlösungen von Mordor Intelligence

Die Marktgröße für elektronische Schichtbetriebsmanagementlösungen soll von 6,29 Milliarden USD im Jahr 2025 auf 6,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 10,33 Milliarden USD erreichen, bei einer CAGR von 8,62 % über den Zeitraum 2026–2031. Dieses Wachstum wird durch die Ablösung papierbasierter Schichtübergaben, die Verschmelzung von Betriebstechnologie mit cloudnativen Plattformen sowie den Druck zu höherer Sicherheit und regulatorischer Compliance in kritischen Infrastrukturen vorangetrieben. Große Energie- und Versorgungsunternehmen beschleunigen die Einführung, indem sie die Personalplanung mit Anlagenleistungsdaten verknüpfen, während KI-gestützte prädiktive Analytik Produktivitätssteigerungen im Fertigungs- und Bergbausektor ermöglicht. Die Cloud-Bereitstellung senkt die Anfangsinvestitionskosten; hybride Architekturen gewinnen jedoch an Bedeutung, da Betreiber sensible Betriebstechnologiedaten schützen möchten. Erhöhte Cyber-Risiken in industriellen Steuerungssystemen veranlassen zusätzlich Investitionen in integrierte Lösungen, die Sicherheit und Schichtkoordination vereinen.

Wesentliche Erkenntnisse des Berichts

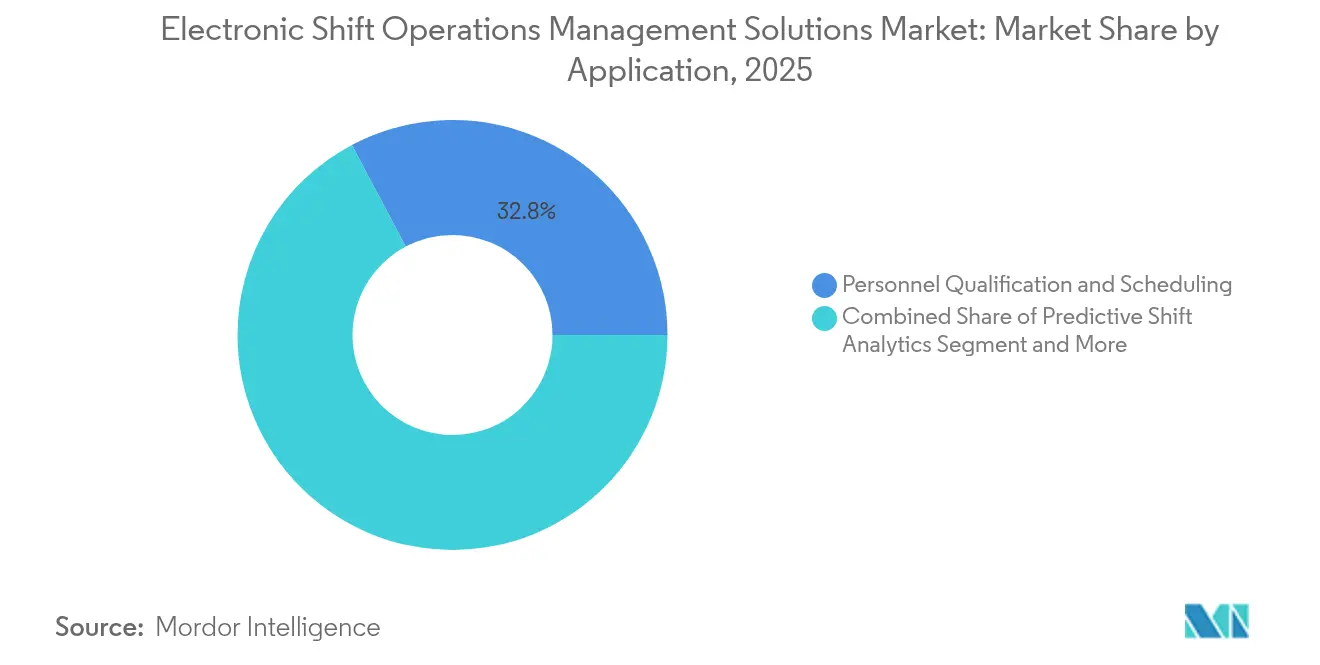

- Nach Anwendung führte Personalqualifizierung und -planung im Jahr 2025 mit einem Umsatzanteil von 32,75 % am Markt für elektronische Schichtbetriebsmanagementlösungen, während Prädiktive Schichtanalytik bis 2031 voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

- Nach Endnutzerbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 26,65 % am Markt für elektronische Schichtbetriebsmanagementlösungen; Metalle, Bergbau und Materialien werden bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen.

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Anteil von 53,95 % am Markt für elektronische Schichtbetriebsmanagementlösungen, wobei hybride Modelle mit einer CAGR von 10,75 % bis 2031 die stärkste Expansion aufweisen.

- Nach Organisationsgröße entfielen auf Großunternehmen im Jahr 2025 62,85 % des Marktwerts für elektronische Schichtbetriebsmanagementlösungen, während kleine und mittelständische Unternehmen bis 2031 mit einer CAGR von 11,25 % wachsen werden.

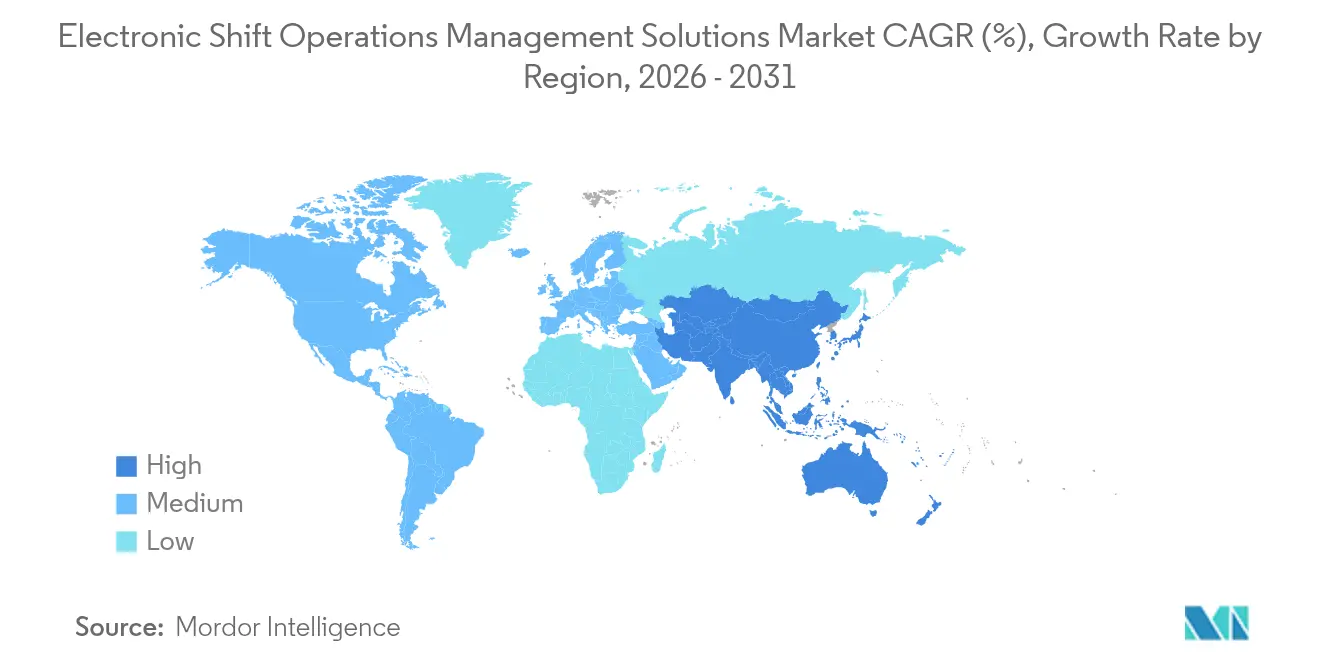

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 36,25 %, während Asien-Pazifik bis 2031 eine CAGR von 11,05 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für elektronische Schichtbetriebsmanagementlösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage im Energie- und Versorgungssektor | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Automatisierung und Integration unternehmenskritischer Betriebsabläufe | +1.8% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung cloudnativer Schichtplattformen | +1.5% | Nordamerika und EU, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für digitale Logbücher und Sicherheits-Compliance | +1.3% | Global, am stärksten in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Planung und LLM-Kopiloten | +1.2% | Frühe Anwender in Nordamerika und EU, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Digitaler Zwilling – Konvergenz für Echtzeit-Schichtanalytik | +0.9% | Global, konzentriert in Prozessindustrien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage im Energie- und Versorgungssektor

Energiebetreiber streben danach, das Ausfallrisiko zu minimieren und Wartungskosten zu senken. Das Argonne National Laboratory schätzt, dass KI-gestützte Netzwartungssoftware die Außeneinsätze von Technikern um bis zu 66 % reduzieren kann. Versorgungsunternehmen priorisieren daher Plattformen, die Personalplanung mit Anlagendaten verknüpfen, um die Netzzuverlässigkeit trotz der Variabilität erneuerbarer Energien zu gewährleisten. Shiftboards energiespezifische Suite zeigt, wie Compliance-Verfolgung und Notfall-Rosteringverwaltung für Branchenbedürfnisse gebündelt werden. [1]Shiftboard, „Energiepersonal-Planungssoftware,” shiftboard.com Diese Faktoren stützen den Markt für elektronische Schichtbetriebsmanagementlösungen, da Versorgungsunternehmen Tabellenkalkulationen zugunsten regelbasierter Echtzeit-Planung aufgeben.

Automatisierung und Integration unternehmenskritischer Betriebsabläufe

Industrie-4.0-Initiativen lösen die Trennung zwischen Anlagensteuerungen und Unternehmenssoftware auf und fördern einheitliche Schichtübergabesysteme. Die digitalen Lackierlinien von PPG erzielten durch die iFIX-Implementierung von GE Vernova Produktivitätssteigerungen von 30 %. Das Shift Book von Bosch Connected Industry demonstriert ähnliche Gewinne durch die Automatisierung der Datenerfassung für Bediener. Diese Beispiele verdeutlichen, warum integrierte Lösungen zum Standard im Markt für elektronische Schichtbetriebsmanagementlösungen werden.

Einführung cloudnativer Schichtplattformen

Kosteneffiziente SaaS-Modelle eröffnen kleineren Unternehmen den Zugang zu unternehmenstauglichen Werkzeugen. Microsofts Patent für virtuelle Assistenztechnologie signalisiert eine Zukunft, in der konversationelle KI Vorgesetzte bei der Schichtübergabe unterstützt. Die hybride Cloud-Akzeptanz steigt, da Betreiber Skalierbarkeit gegen Datensouveränitätsregeln abwägen; MIT Technology Review stellt fest, dass 37 % der Unternehmen inzwischen hybride Strategien bevorzugen. Diese Dynamik verbreitert die Nutzerbasis des Marktes für elektronische Schichtbetriebsmanagementlösungen.

Regulatorischer Druck für digitale Logbücher und Sicherheits-Compliance

Die FDA-Qualitätsmanagementsystemverordnung 2026 verpflichtet Life-Science-Anlagen zur Einführung elektronischer Dokumentation. Sun Pharmaceuticals reduzierte Fehler durch AmpleLogics digitales Logbuch und unterstreicht damit die Compliance-Vorteile. Ähnliche Vorschriften in der Chemie- und Energiebranche verstärken die Nachfrage und sichern wiederkehrende Einnahmen im Markt für elektronische Schichtbetriebsmanagementlösungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installations- und Wechselkosten | -1.4% | Global, besonders für KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem technischen Personal | -1.1% | Global, akut in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Erhöhtes Cyber-Risiko in kritischen Infrastrukturen | -0.8% | Global, konzentriert in OT-Umgebungen | Langfristig (≥ 4 Jahre) |

| Integrationshürden bei Legacy-OT/IT-Datensilos | -0.7% | Global, verbreitet in etablierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Wechselkosten

Lizenz-, Integrations- und Schulungskosten schrecken budgetbeschränkte Unternehmen ab. FHI Works schätzt, dass versteckte Lagerarbitskosten die Produktivität um 40 % beeinträchtigen können. [2]FHI Works, „Die versteckten Kosten der Lagerarbeit,” fhiworks.com Während SaaS-Modelle Kapitalaufwendungen reduzieren, verlangsamt die Angst vor Betriebsunterbrechungen Entscheidungsprozesse und hemmt die sofortige Marktakzeptanz für elektronische Schichtbetriebsmanagementlösungen bei kleineren Betreibern.

Mangel an qualifiziertem technischen Personal

Lediglich 13 % der Hersteller verfügen über eine zentralisierte Betriebstechnologie-Übersicht, was auf eine Qualifikationslücke hinweist. Cyber-Expertise ist knapp, da Vorfälle in industriellen Netzwerken um 73 % gestiegen sind. Begrenztes Personal verlangsamt Plattformeinführungen und unterstreicht die Notwendigkeit von Anbieter-Schulungsleistungen, was das Wachstum des Marktes für elektronische Schichtbetriebsmanagementlösungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Personalqualifizierung verankert Prädiktive Analytik

Personalqualifizierung und -planung trug 2025 2,06 Milliarden USD zur Marktgröße für elektronische Schichtbetriebsmanagementlösungen bei und blieb der Eckpfeiler, da Bedienerzertifizierungen die Sicherheit direkt beeinflussen. Versorgungsunternehmen, Raffinerien und Pharmaunternehmen nutzen Kompetenzmatrizen, um sicherzustellen, dass das Personal die sich entwickelnden regulatorischen Anforderungen erfüllt. Kahunas Software verknüpft Zertifizierungen mit Schichtplänen und verhindert so die Zuweisung unqualifizierten Personals. Kombiniert mit automatischen Erinnerungen für ablaufende Lizenzen reduzieren solche Werkzeuge das Prüfungsrisiko und Ausfallzeiten.

Prädiktive Schichtanalytik ist zwar kleiner, ist jedoch auf eine CAGR von 11,05 % ausgerichtet. KI-Modelle passen Schichtpläne an Wetter-, Nachfrage- und Anlagengesundheitssignale an, reduzieren Überstundenkosten und steigern die Mitarbeiterzufriedenheit. Frühe Anwender im Bergbau kombinieren Analytik mit digitalen Zwillingen, um den Personalbedarf anhand der Verfügbarkeit von Muldenkippern vorherzusagen. Diese Synergie vergrößert den Markt für elektronische Schichtbetriebsmanagementlösungen, da Analysen in die tägliche Schichtplanung integriert werden.

Verwaltungs- und Compliance-Module wachsen stetig durch die Digitalisierung von Logbüchern und Verfahrens-Checklisten und ersetzen Ordner durch zeitgestempelte elektronische Aufzeichnungen. Verfolgungs- und Kontroll-Dashboards erweitern das Lagebildbewusstsein von Vorgesetzten und integrieren Alarme, KPI-Diagramme und Besatzungsstandorte in einer einzigen Benutzeroberfläche. Die Verfolgung eingeschränkter Betriebsbedingungen (LCO), die in Kern- und Chemieanlagen unverzichtbar ist, gewinnt an Bedeutung, da Regulierungsbehörden eine kontinuierliche Parameterprotokollierung fordern. Anbieter, die einen einheitlichen Anwendungsstapel bereitstellen, erschließen Cross-Selling-Synergien und stärken die Marktbindung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Öl und Gas führt die Transformation im Bergbau an

Der Öl-und-Gas-Sektor hielt 2025 1,68 Milliarden USD der Marktgröße für elektronische Schichtbetriebsmanagementlösungen, was auf komplexe Arbeitserlaubnisregeln und gefährliche Bedingungen zurückzuführen ist. Der Einsatz von Skedulo in der vorgelagerten Wertschöpfungskette verbesserte Sicherheitskennzahlen und verkürzte gleichzeitig die Dispositionszeiten. Raffinerien integrieren digitale Schichtprotokolle in Leitwartenkonsolenkonsolenkonsolenkonsolenkonsolenkonsolenkonsolenkonsolenkonsolen, verknüpfen Vorfallsdaten und Wartungsnotizen zur Erleichterung der Regulierungsberichterstattung.

Metalle, Bergbau und Materialien werden voraussichtlich jährlich um 10,55 % wachsen, da autonome Fahrzeuge und unterirdische Fernbetriebsabläufe eine synchronisierte menschliche Aufsicht erfordern. Barricks Turquoise-Ridge-Mine setzte fortschrittliche Planung ein, um den Erzdurchsatz zu steigern und den ROI analysegesteuerter Einsatzpläne zu demonstrieren. Chemie-, Versorgungs- und Automobilindustrie verzeichnen signifikante Akzeptanz, jeweils angetrieben durch unterschiedliche Compliance- oder Lean-Manufacturing-Anforderungen.

Pharmazeutische und Life-Science-Anlagen investieren im Vorgriff auf bevorstehende GMP-Änderungen und integrieren digitale Logbücher mit elektronischen Chargenprotokollen. Militär- und Verteidigungsanwender betonen Redundanz und sichere Offline-Modi und fördern so den Einsatz robuster Lösungen. Branchenübergreifende Gemeinsamkeiten in Sicherheitskultur und Rückverfolgbarkeit eröffnen Möglichkeiten für horizontale Plattformanbieter und verbreitern die Marktdurchdringung für elektronische Schichtbetriebsmanagementlösungen.

Nach Bereitstellungsmodus: Cloud-Dominanz, hybride Dynamik

Cloud-Bereitstellungen trugen 53,95 % des Umsatzes im Jahr 2025 bei, was 3,39 Milliarden USD der Marktgröße für elektronische Schichtbetriebsmanagementlösungen entspricht. Mandantenfähige SaaS-Angebote ermöglichen eine schnelle Bereitstellung und automatische Upgrades und sprechen verteilte Belegschaften an. Anbieter bündeln mobile Anwendungen für Außendiensttechniker, reduzieren Papierkram und ermöglichen sofortige Statusaktualisierungen.

Hybride Modelle wachsen mit der höchsten Rate von 10,75 % CAGR, da Betreiber Telemetrie vor Ort behalten und gleichzeitig Cloud-Analytik nutzen. Die Cloud Security Alliance betont ein rigoroses Geheimnisverwaltung in solchen Architekturen. Kernanlagen und Verteidigungsstandorte entscheiden sich für luftisolierte lokale Instanzen mit regelmäßiger sicherer Replikation in die Cloud und balancieren so Ausfallsicherheit und Sicherheit.

Vor-Ort-Lösungen bleiben dort bestehen, wo Datensouveränitätsregeln oder Latenzanforderungen dominieren, wie etwa in Meereshäfen. Anbieter bieten daher Lizenzportabilität an, damit Kunden Arbeitslasten über Bereitstellungsmodi hinweg verschieben können, ohne Code neu zu schreiben. Diese Flexibilität unterstützt die Marktexpansion für elektronische Schichtbetriebsmanagementlösungen in konservative Sektoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Organisationsgröße: Unternehmensmaßstab inspiriert KMU-Dynamik

Unternehmen mit einem Umsatz von über 1 Milliarde USD kontrollierten im Jahr 2025 62,85 % der Ausgaben, was auf komplexe Betriebsabläufe und umfangreiche Budgets zurückzuführen ist. Honeywells Connected-Enterprise-Einheit wuchs um 20 %, indem sie Schichtmanagement mit Prozesssteuerungen bündelte. Solche Unternehmen führen standortübergreifende Rollouts mit Identitätsverwaltungsintegrationen und erweiterten Analyseebenen durch.

Kleine und mittelständische Unternehmen repräsentieren, obwohl sie einen kleineren Anteil beitragen, das lebhafteste Wachstum im Markt für elektronische Schichtbetriebsmanagementlösungen mit einer CAGR von 11,25 %. SaaS-Abonnements und vorkonfigurierte Vorlagen senken Einführungsbarrieren. Anbieter betonen No-Code-Workflow-Editoren, damit Betriebsleiter Formulare ohne IT-Eingriff anpassen können. Diese Demokratisierung verbreitet fortschrittliche Planung und fördert Anbieter-Ökosysteme aus Plug-ins und spezialisierten Inhaltspaketen.

Supportpartner profitieren von der KMU-Nachfrage, indem sie verwaltete Implementierungen anbieten und Konfigurationen an Branchennormen ausrichten. Da Erfolgsgeschichten sich häufen, beschleunigt der Peer-Einfluss die Akzeptanz und vergrößert den Markt für elektronische Schichtbetriebsmanagementlösungen weiter.

Geografische Analyse

Nordamerika erzielte 2025 2,28 Milliarden USD aus der Marktgröße für elektronische Schichtbetriebsmanagementlösungen und hielt einen Anteil von 36,25 %, gestützt durch strenge OSHA-, FDA- und FERC-Vorschriften. US-amerikanische Raffinerien integrieren digitale Logbücher in verteilte Leitsysteme, während kanadische Versorgungsunternehmen das Ausfallmanagement mit KI-gestütztem Personaldispatch modernisieren. Honeywells Plan, sich bis 2026 in drei Einheiten aufzuteilen, illustriert die regionale Spezialisierung mit dem Ziel einer höheren Kundennähe.

Asien-Pazifik verzeichnet den steilsten Anstieg mit einer CAGR von 11,05 % und fügt bis 2031 1,56 Milliarden USD zum Markt für elektronische Schichtbetriebsmanagementlösungen hinzu. Chinesische Fabriken führen Cloud-Planung ein, da 92 % der Entscheidungsträger bereits Arbeitslasten in der Cloud hosten. Indiens Chemiesektor implementiert hybride Modelle, um Bandbreitenengpässe zu überwinden, während japanische Unternehmen Implementierungen an den Zielen der Gesellschaft 5.0 ausrichten. Dennoch stellt IBM fest, dass 71 % der regionalen Unternehmen Schwierigkeiten haben, digitale Projekte in Mehrwert umzuwandeln, was die Nachfrage nach Integratoren ankurbelt.

Europa folgt mit konstantem Wachstum, angetrieben durch Deutschlands Industrie-4.0-Roadmaps und die Modernisierung der Pharmaindustrie im Vereinigten Königreich. Die Compliance-Fristen gemäß EU-GMP-Anhang 1 beschleunigen die Einführung digitaler Logbücher in sterilen Anlagen. Frankreichs Atomflotte setzt auf resiliente Vor-Ort-Architekturen, und Italiens Hersteller integrieren Schicht-Dashboards in MES-Suiten. Südamerika sowie der Nahe Osten und Afrika zeigen aufstrebendes Momentum, da Bergbau und Petrochemie Leitstellenaufwertungen vornehmen und so den Marktfußabdruck für elektronische Schichtbetriebsmanagementlösungen auf neue Frontiers ausweiten.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei kein einzelner Anbieter einen Umsatzanteil von mehr als 15 % überschreitet. Industrielle Automatisierungsführer – Honeywell, Siemens, ABB, Schneider Electric – bündeln Schichtmanagement in umfassendere Steuerungsportfolios und nutzen installierte Sensoren und Historiker, um bindende Ökosysteme zu schaffen. Plattformbreite, globale Serviceteams und Cybersicherheitszertifizierungen differenzieren diese Platzhirsche.

Spezialisten wie Shiftboard, UKG, ARCOS und WorkForce Software adressieren Nischen-Schmerzpunkte mit Mobile-First-Benutzeroberflächen und branchenspezifischen Vorlagen. Shiftboards Energieausgabe umfasst Abrufautomatisierung für Sturmreaktionen, während ARCOS Ausfallanalytik für Versorgungsunternehmen integriert. Diese fokussierten Angebote veranlassen größere Anbieter zu Akquisitionen oder Partnerschaften; Honeywells Kauf von Sundyne für 2,2 Milliarden USD signalisiert den Appetit auf Domänenexpertise. [4]Honeywell, „Honeywell berichtet Ergebnisse des ersten Quartals; aktualisiert Prognose 2025,” honeywell.com

Cloud-Hyperscaler und ERP-Anbieter treten ebenfalls in den Markt für elektronische Schichtbetriebsmanagementlösungen ein und integrieren Planung in Unternehmens-Suiten. SAPsMulti-Ressourcen-Planungsimplementierung bei Jemena veranschaulicht diesen Trend. Microsoft investiert in Patente für konversationelle KI, um Copiloten in Schicht-Workflows zu integrieren und erhöht so den Innovationsdruck. Start-ups nutzen KI-Prognosen und Low-Code-Anpassungen, um Pilotprojekte zu gewinnen und zielen auf hybride Bereitstellungen ab, die neben Legacy-Betriebstechnologienetzwerken koexistieren.

Anbieter-Roadmaps konvergieren auf drei Prioritäten: prädiktiver Arbeitskräftebedarf, cyber-resiliente Architekturen und ESG-Berichterstattung. Patentanmeldungen in diesen Bereichen steigen, und offene API-Ökosysteme ziehen Partnerentwickler an. Dienstleistungserlöse wachsen, da Kunden Change-Management-Unterstützung suchen und so Rentenströme schaffen, die Lieferantenmargen im Markt für elektronische Schichtbetriebsmanagementlösungen stabilisieren.

Marktführer für elektronische Schichtbetriebsmanagementlösungen

ABB Ltd.

Hexagon AB (HxGN Shift Operations)

Honeywell International Inc.

Siemens AG

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Shield Technology Partners sammelte über 100 Millionen USD ein, um ein KI-gestütztes verwaltetes IT-Dienstnetz in den gesamten Vereinigten Staaten auszubauen.

- Juni 2025: C&S Wholesale Grocers vereinbarte die Übernahme von SpartanNash für 1,77 Milliarden USD und erweitert damit seinen Vertriebsfußabdruck auf 60 Zentren.

- April 2025: Honeywell gab eine Akquisition von Sundyne für 2,2 Milliarden USD bekannt, um die industrielle Automatisierung zu stärken.

- Februar 2025: Honeywell gab Pläne bekannt, seine Automatisierungs- und Luft- und Raumfahrteinheiten bis 2026 in eigenständige Unternehmen aufzuteilen.

- Januar 2025: IFS meldete ein Wachstum des jährlich wiederkehrenden Umsatzes von 32 % und überschritt dabei die Marke von 1 Milliarde EUR aufgrund der Nachfrage nach industrieller KI.

- Dezember 2024: ShiftPixy wurde von G3 Business Services übernommen und integriert Personalvermittlungs-Workflows in die Plattform von G3.

Berichtsumfang des globalen Markts für elektronische Schichtbetriebsmanagementlösungen

Elektronische Schichtbetriebsmanagementlösungen (eSOMS) gewährleisten ein hohes Maß an Effizienz und Nachhaltigkeit durch die Automatisierung manueller und wiederkehrender Dokumentationsprozesse, die Übertragung von Informationen, die Planung von Schichten und anderer obligatorischer Aufgaben.

Der Markt für elektronische Schichtbetriebsmanagementlösungen ist segmentiert nach Anwendung (Verfolgung eingeschränkter Betriebsbedingungen (LCO), Verwaltung, Verfolgung und Kontrolle, Personal, Qualifizierung und Planung sowie weitere Anwendungen), Endnutzer (Chemie, Öl & Gas, Militär, Automobil, Energie & Versorgung sowie weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Verfolgung eingeschränkter Betriebsbedingungen (LCO) |

| Verwaltung und Compliance |

| Verfolgungs- und Kontroll-Dashboards |

| Personalqualifizierung und -planung |

| Prädiktive Schichtanalytik |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgung |

| Automobil und Transport |

| Militär und Verteidigung |

| Pharmazeutika und Life Sciences |

| Metalle, Bergbau und Materialien |

| Sonstige Endnutzerbranchen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Verfolgung eingeschränkter Betriebsbedingungen (LCO) | ||

| Verwaltung und Compliance | |||

| Verfolgungs- und Kontroll-Dashboards | |||

| Personalqualifizierung und -planung | |||

| Prädiktive Schichtanalytik | |||

| Nach Endnutzerbranche | Öl und Gas | ||

| Chemie und Petrochemie | |||

| Energie und Versorgung | |||

| Automobil und Transport | |||

| Militär und Verteidigung | |||

| Pharmazeutika und Life Sciences | |||

| Metalle, Bergbau und Materialien | |||

| Sonstige Endnutzerbranchen | |||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Organisationsgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für elektronische Schichtbetriebsmanagementlösungen?

Der Markt ist im Jahr 2026 6,83 Milliarden USD wert und wird bis 2031 voraussichtlich 10,33 Milliarden USD erreichen.

Welche Region führt beim Umsatzbeitrag?

Nordamerika hält 36,25 % des Umsatzes, angetrieben durch strenge regulatorische Vorschriften und ausgereifte Automatisierungsökosysteme.

Welches Anwendungssegment wächst am schnellsten?

Prädiktive Schichtanalytik wird voraussichtlich mit einer CAGR von 11,05 % wachsen, dank KI-basierter Einsatzoptimierung.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle verbinden Cloud-Skalierbarkeit mit Vor-Ort-Sicherheit und wachsen bis 2031 mit einer CAGR von 10,75 %.

Was hemmt eine schnellere Akzeptanz bei kleinen Unternehmen?

Hohe Installations- und Wechselkosten sowie begrenztes technisches Personal verlangsamen die Akzeptanz trotz SaaS-Verfügbarkeit.

Welche Branchenvertikale bietet das größte Wachstumspotenzial?

Metalle, Bergbau und Materialien werden voraussichtlich jährlich um 10,55 % wachsen, da autonome und prädiktive Betriebsabläufe zunehmen.

Seite zuletzt aktualisiert am: