Marktgröße und Marktanteil des spanischen Bergbauausrüstungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

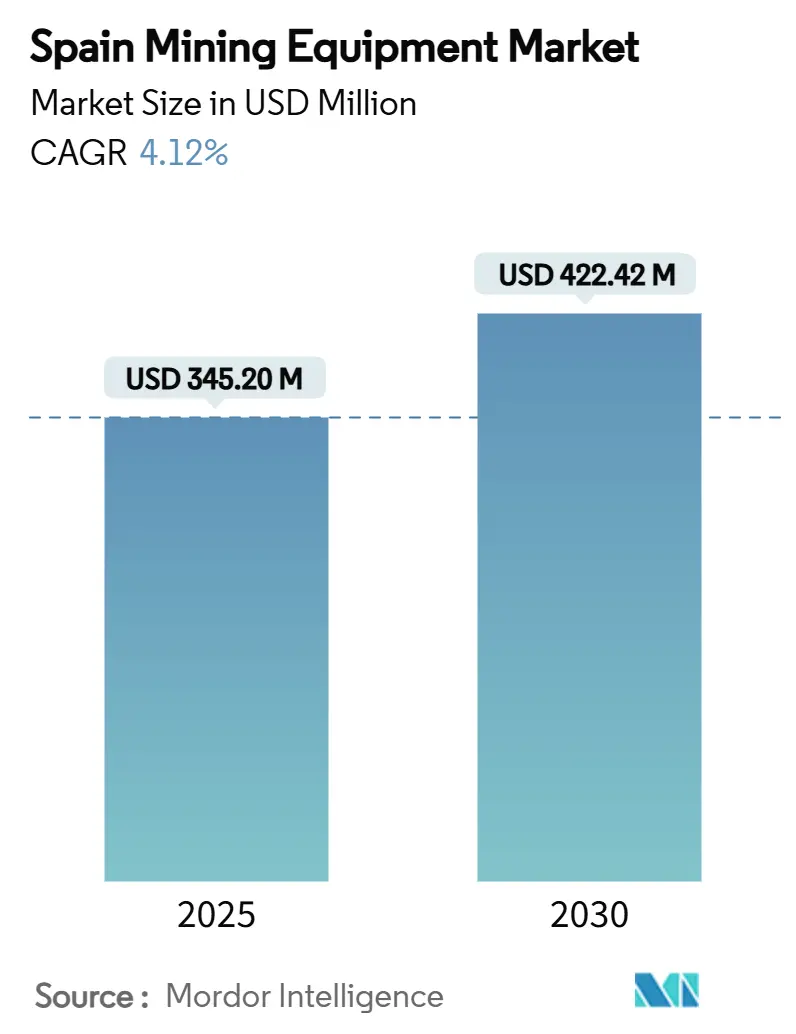

| Marktgröße (2025) | 345.20 Millionen US-Dollar |

| Marktgröße (2030) | 422.42 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Bergbauausrüstungsmarktes von Mordor Intelligence

Die Marktgröße des spanischen Bergbauausrüstungsmarktes belief sich im Jahr 2025 auf 345,20 Millionen USD und wird bis 2030 voraussichtlich 422,42 Millionen USD erreichen, was einer CAGR von 4,12 % im Prognosezeitraum entspricht. Die Nachfragedynamik wird durch den Kritische-Rohstoffe-Akt der Europäischen Union, Spaniens großflächige Tagebauvorhaben in Andalusien und Extremadura sowie die zunehmende Elektrifizierung schwerer mobiler Maschinen angetrieben. Betreiber erhöhen ihre Investitionsausgaben, um Lithium-, Kupfer-, Wolfram- und Seltenerdevorkommen zu erschließen, die die EU-Energiewende-Ziele unterstützen. Automatisierungseinführungen, leistungsbasierte Wartungsverträge und modulare Robotikpilotprojekte gestalten gleichzeitig die Beschaffungskriterien in Richtung Verfügbarkeitsgarantien, digitaler Diagnose und Fernbetriebsbereitschaft um. Anbieter, die energieeffiziente und wassersparende Technologien anbieten, erschließen überproportionale Chancen, da regionale Wasserknappheitsvorschriften verschärft werden und Genehmigungsfristen sich verlängern.

Wesentliche Erkenntnisse des Berichts

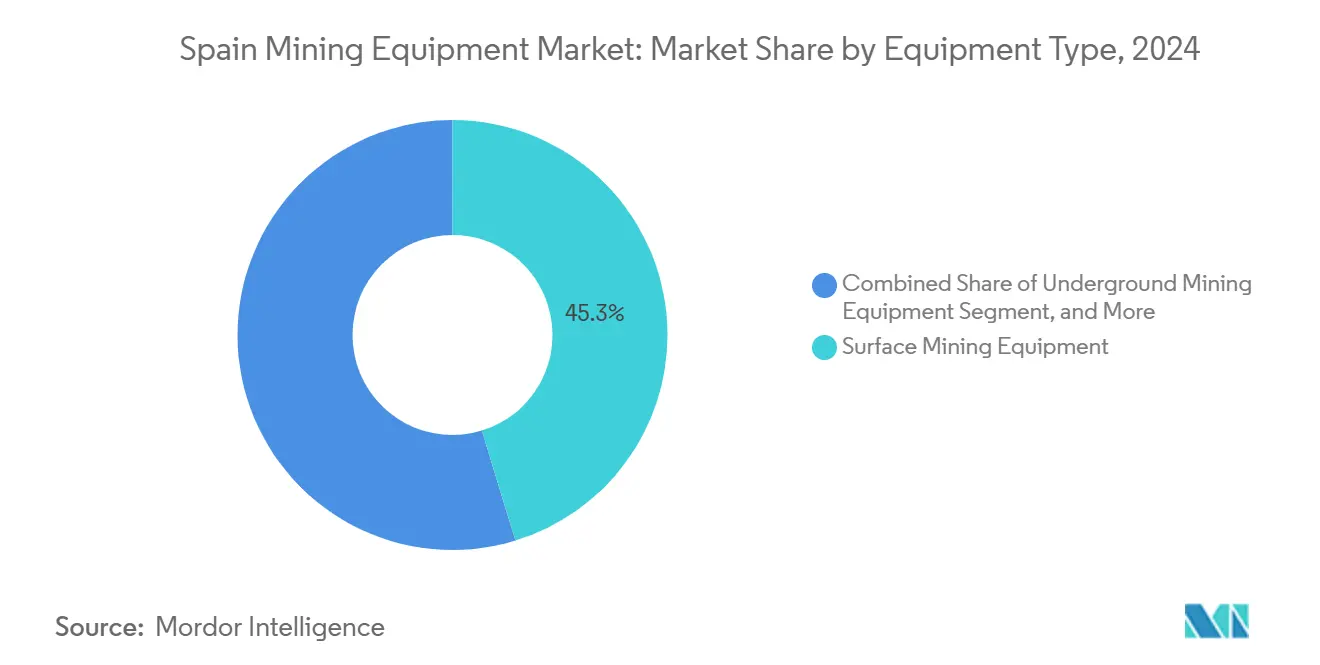

- Nach Ausrüstungstyp führten Tagebausysteme im Jahr 2024 mit einem Anteil von 45,27 % am spanischen Bergbauausrüstungsmarkt; Lader und Muldenkipper werden bis 2030 voraussichtlich eine CAGR von 8,46 % verzeichnen.

- Nach Automatisierungsgrad hielt manuelle Ausrüstung im Jahr 2024 einen Anteil von 68,28 % am spanischen Bergbauausrüstungsmarkt, während vollautonome Systeme die höchste prognostizierte CAGR von 9,43 % bis 2030 verzeichneten.

- Nach Antriebsart machten Verbrennungsmaschinen im Jahr 2024 einen Anteil von 76,58 % am spanischen Bergbauausrüstungsmarkt aus; batterieelektrische Varianten werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,28 % wachsen.

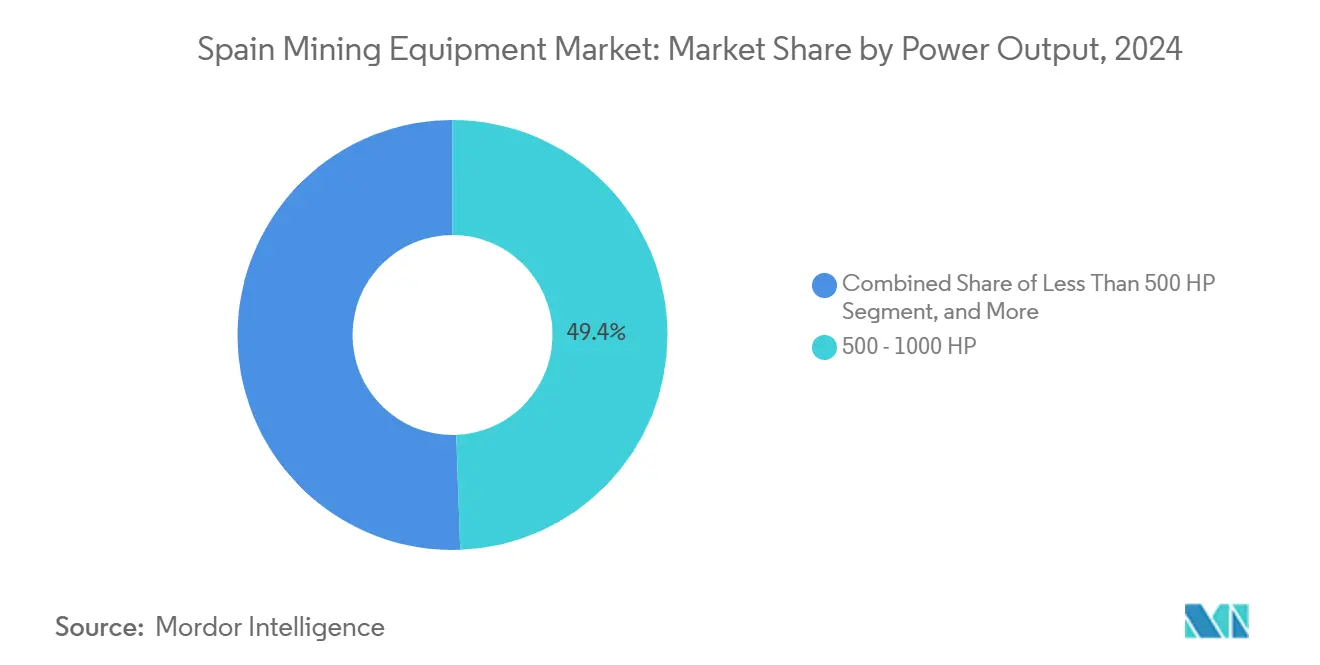

- Nach Leistungsabgabe dominierte die Klasse 500–1.000 PS im Jahr 2024 mit einem Anteil von 49,42 % am spanischen Bergbauausrüstungsmarkt, während Einheiten über 1.000 PS bis 2030 mit einer CAGR von 7,37 % wachsen.

- Nach Anwendung entfiel auf den Metallbergbau im Jahr 2024 ein Anteil von 46,75 % am spanischen Bergbauausrüstungsmarkt, der bis 2030 mit einer CAGR von 7,43 % wächst.

Trends und Erkenntnisse des spanischen Bergbauausrüstungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Initiative für Rohstoffe | +1.8% | National, Andalusien, Extremadura, Galicien | Mittelfristig (2–4 Jahre) |

| Metallboom | +1.5% | Extremadura, Kastilien-León, Galicien | Langfristig (≥ 4 Jahre) |

| Automatisierungsnachfrage | +1.2% | Wichtige Bergbauregionen landesweit | Mittelfristig (2–4 Jahre) |

| Leistungsbasierte Wartung | +0.9% | Große Bergwerke landesweit | Mittelfristig (2–4 Jahre) |

| Anreize für emissionsarme Antriebe | +0.8% | National (MOVES III) | Kurzfristig (≤ 2 Jahre) |

| Robotik für Kleinbergwerke | +0.6% | EU-weit mit spanischen Standorten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Initiative für kritische Rohstoffe belebt inländische Bergbauinvestitionen

Spaniens Aufstieg zum strategischen Lieferanten innerhalb der EU hat Ausgaben für Tagebaubohrgeräte, Transportflotten und Aufbereitungsanlagen vor Ort angekurbelt. Sieben spanische Projekte sind nun unter dem Kritische-Rohstoffe-Akt als „Strategisch” eingestuft – eine Bezeichnung, die Genehmigungsvorlaufzeiten verkürzt und EU-Kapital in ausrüstungsintensive Entwicklungen lenkt. Campo de Montiel und El Moto stehen an der Spitze der Pipeline und erfordern jeweils Hochleistungsbagger, 100-Tonnen-Lkw und modulare Konzentratoren, die eine schnelle Wiederverwendung an benachbarten Lagerstätten ermöglichen. Ministerien haben geologische Kartierungsmittel in den nationalen Haushalt eingebettet und leiten Investoren zu lithiumreichen Pegmatiten und Wolframskarnen, die bisher ungenutzt lagen. Die daraus resultierende Übereinstimmung zwischen EU-Autonomiezielen und nationaler Wirtschaftspolitik hat die Glaubwürdigkeit der Branche wiederhergestellt, die Kreditbereitschaft gestärkt und die Finanzierungsspreads für hochwertige Ausrüstungsanschaffungen verringert[1]„Kritische-Rohstoffe-Akt – Liste strategischer Projekte”, Europäische Kommission, ec.europa.eu.

Durch erneuerbare Energien getriebener Metallboom (Lithium, Kupfer, Zinn) weitet Ausrüstungsnachfrage aus

Installationen von Dachsolaranlagen, netzgekoppelten Batterien und Offshore-Windparks sichern eine jahrzehntelange Nachfrage nach Kupfer und Lithium und lenken Investitionen in Spaniens Iberischen Pyritgürtel und das Valdeflores-Tal. Auftragnehmer mobilisieren elektrische Hochreichweiten-Schaufeln und Tier-4-konforme Lader, um Saprolithorizonte über Lithiumpegmatiten abzutragen, ohne lokale Feinstaubgrenzwerte zu überschreiten. Neue Konzentratoren integrieren Trockenstapelfilter und Erzsortiermodule, was den Wasserverbrauch erheblich reduziert – ein entscheidendes Beschaffungsmerkmal im dürregefährdeten Andalusien. Szenarien der Internationalen Energieagentur, die bis 2050 einen zehnfachen Anstieg des Lithiumbedarfs prognostizieren, untermauern Terminkontrakte für fortschrittliche Mittelspannungskabelrollen und bordeigene Wechselrichterschränke und stimulieren den spanischen Bergbauausrüstungsmarkt[2]„Globaler Ausblick auf kritische Mineralien 2024”, Internationale Energieagentur, iea.org.

Zunahme der Nachfrage nach Automatisierung und Fernbetrieb zur Verbesserung von Sicherheit und Produktivität

Bedeutende Konzessionen in Andalusien und Asturien schreiben nun autonomiefähige Ausrüstung als Ausschreibungsvoraussetzung vor, um dem Fachkräftemangel und Compliance-Vorfällen entgegenzuwirken. Epirocs fahrerlose Bohrgeräte im Einsatz bei El Valle-Boinás verkürzen Zykluszeiten, entlasten Schichtleiter für höherwertige Aufgaben und senken die Anzahl meldepflichtiger Verletzungen. Bergwerke, die mit KI-gestützten Flottenmanagementplattformen ausgestattet sind, verzeichnen zweistellige Reduzierungen der Leerlaufzeiten, was selbst vor der vollständigen Elektrifizierung zu einem geringeren Kraftstoffverbrauch führt. Algorithmen zur vorausschauenden Wartung erkennen hydraulische Anomalien Tage vor einem Ausfall und bilden die Grundlage für leistungsbasierte Serviceverträge. Fernbetriebszentren, die in Sevilla und León entstehen, erweitern den Arbeitskräftepool und erfüllen gleichzeitig neue Grenzwerte für die Exposition gegenüber Quarzfeinstaub. Diese digitalen Fähigkeiten führen zu schnelleren Erzfreigabeplänen und einem messbaren Aufschwung im spanischen Bergbauausrüstungsmarkt[3]„Jahres- und Nachhaltigkeitsbericht 2024”, Epiroc AB, epirocgroup.com.

Leistungsbasierte Wartungsverträge beschleunigen Ausrüstungsersatzzyklen

Flottenbesitzer, die auf ergebnisbasierte Servicevereinbarungen umsteigen, verlagern das Risiko auf die Originalhersteller. Epirocs Aftermarket-Modell bündelt Telematik, Zustandsüberwachung und Teilelogistik in Fünfjahresverträgen, die planbare Betriebskosten sichern. Betreiber berichten von einer Steigerung der effektiven Produktionsstunden und einer beschleunigten Ausmusterung veralteter Flotten, denen die Sensorinfrastruktur fehlt. Prädiktive Analysen auf Basis von Vibrationssignaturen ermöglichen Komponentenwechsel in geplanten Stillständen und reduzieren ungeplante Ausfallzeiten um die Hälfte. Diese Neuausrichtung der Anreize lenkt Kapital in neue Einheiten, die auf Plug-and-Play-Baugruppen ausgelegt sind, und vergrößert das Ersatzvolumen im spanischen Bergbauausrüstungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genehmigungsverfahren und Widerstand | -1.1% | Andalusien, Extremadura | Mittelfristig (2–4 Jahre) |

| Investitionskostenerhöhung und Lieferkette | -0.9% | Global mit regionaler Exposition | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Automatisierung | -0.8% | Automatisierte Standorte landesweit | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen | -0.7% | Andalusien, Extremadura | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungsverfahren und starker lokaler Umweltwiderstand

Komplexe mehrstufige Genehmigungen und lautstarke Aktivistgruppen verzögern Projektzeitpläne, verlängern Lieferantenvorlaufzeiten und erhöhen die Lagerkosten. Das Erbe des Boliden-Unfalls prägt weiterhin die öffentliche Meinung und treibt rigorose Basisstudien und behördenübergreifende Prüfungen voran. Gemeinderäte verfügen über Ermessensbefugnisse, die nationale Genehmigungen außer Kraft setzen können, was Bergbauunternehmen dazu veranlasst, langwierige Gemeinschaftsbeteiligungskampagnen durchzuführen, bevor Ausrüstungsbestellungen die Vorstandsgenehmigung erhalten. Lieferanten reagieren, indem sie Langzeitkomponenten – wie Mühlengehäuse und Schaufelwagen – in europäischen Hubs vorhalten, um die Lieferung nach Erteilung der Genehmigungen zu beschleunigen. Selbst mit den jüngsten Schnellverfahrensbestimmungen des Kritische-Rohstoffe-Akts bleiben Verfahrenseinsprüche häufig und dämpfen den unmittelbaren Aufwärtstrend für den spanischen Bergbauausrüstungsmarkt.

Investitionskostenerhöhung und Störungen in der Komponentenlieferkette nach COVID

Hafenstaus, Mikrocontrollermangel und volatile Frachtkosten treiben die gelieferten Ausrüstungspreise im Vergleich zu den Durchschnittswerten vor der Pandemie um zweistellige Prozentsätze in die Höhe. Spanische Betreiber verzögern Käufe von Hochleistungs-Lkw oder entscheiden sich für phasenweise Flotteneinführungen, um Kostenrisiken abzusichern. Originalhersteller lokalisieren Verschleißteile und Lkw-Ladeflächen-Fertigung nach Saragossa und Bilbao, um Transportwege zu verkürzen und die Widerstandsfähigkeit zu erhöhen. Trotz Gegenmaßnahmen komprimieren schwankende Stahlaufschläge und Energietarife die Lieferantenmargen und verlangsamen die Ersatzzyklen, die den spanischen Bergbauausrüstungsmarkt speisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Tagebaudominanz entspricht der Tagebau-Strategie

Tagebauausrüstung erfasste im Jahr 2024 45,27 % des spanischen Bergbauausrüstungsmarktes, da Betreiber flache Erzkörper in Andalusien und Extremadura nutzten. Die Vorherrschaft dieses Segments spiegelt die Investorenpräferenz für kurze Bauvorlaufzeiten und geringere Belüftungskosten im Vergleich zu Tiefuntertageminen wider. Lader und Muldenkipper werden aufgrund der Abraumanforderungen an neuen Lithiumlagerstätten die schnellste CAGR von 8,46 % verzeichnen und die Umsatzsichtbarkeit für die Marktgröße des spanischen Bergbauausrüstungsmarktes auf Segmentebene stärken. Untertageausrüstung bleibt zwar kleiner im Anteil, ist jedoch bei El Valle-Boinás und Cobre Las Cruces unverzichtbar, wo schmale Ganggeometrien Doppelausleger-Jumbo-Bohrgeräte mit fortschrittlichen Automatisierungspaketen erfordern.

Aufbereitungslinien mit Kegelkrechern, Hochdruckmahlwalzen und Flotationszellen richten sich auf feinere Mahlanforderungen für batteriegradige Chemikalien aus und steigern den Aftermarket-Teileumsatz. Bohr- und Sprengoperationen bleiben widerstandsfähig, wobei Explorationskampagnen rund um Galiciens Pegmatite die Auftragsbücher für Bohrhammer und Kernprotokollierungsverbrauchsmaterialien stützen. Anbieter, die Energierückgewinnungstechnologien und Hybridantriebe integrieren, differenzieren sich innerhalb des spanischen Bergbauausrüstungsmarktes.

Nach Automatisierungsgrad: Schrittweiser Übergang von manuell zu autonom

Manuelle Flotten dominieren im Jahr 2024 weiterhin mit 68,28 % des spanischen Bergbauausrüstungsmarktes, was auf Altanlagen und Vorsicht gegenüber hohen Anfangsinvestitionen zurückzuführen ist. Sicherheitsvorschriften verlangen jedoch nun Kollisionsvermeidungssysteme und drängen Betreiber zu halbautonomen Nachrüstungen. Bergwerke, die ferngesteuerte Lader-Hauer-Maschinen in Asturien einsetzen, berichten von erheblichen Produktivitätssteigerungen ohne Personalabbau, was den schrittweisen Aufstieg auf der Autonomiekurve innerhalb des spanischen Bergbauausrüstungsmarktes untermauert.

Vollautonomer Haulage-Betrieb wird bis 2030 mit einer CAGR von 9,43 % wachsen, beschleunigt durch EU-Subventionen für die digitale Transformation und die bewährte Verfügbarkeit fahrerloser Flotten in australischen Eisenerzrevieren. Spanische Fallstudien belegen Zykluszeit-Konsistenz und reduzierten Reifenverschleiß, was den Kapitalwert für Erweiterungsgruben steigert. Originalhersteller nutzen abonnementbasierte Softwarelizenzen und glätten Einnahmequellen, die an Datenanalysen statt an Hardware allein gebunden sind.

Nach Antriebsart: Verbrennungsmotor führt, während Batterieelektrik beschleunigt

Verbrennungsausrüstung hielt im Jahr 2024 76,58 % des spanischen Bergbauausrüstungsmarktes aufgrund der etablierten Betankungsinfrastruktur und Mehrschicht-Betriebszyklen. Batterieelektrische Lkw nähern sich jedoch bis 2027 der Gesamtbetriebskostenparität. MOVES-III-Zuschüsse und unternehmerische Dekarbonisierungsverpflichtungen katalysieren eine CAGR von 9,28 % für elektrische Einheiten und steigern die Marktgröße des spanischen Bergbauausrüstungsmarktes in Verbindung mit Depot-Lade-EPC-Paketen.

An abgelegenen Standorten kämpfen Hybridbrückeneinschränkungen mit begrenztem Netzzugang und stellen erhebliche Herausforderungen für den Betrieb dar. Durch die Integration von Rekuperationsbremssystemen und kleinen Dieselgeneratoren können Betreiber jedoch ihre Reichweite effektiv verlängern und gleichzeitig Partikelemissionen reduzieren, was zu einer verbesserten Umweltleistung beiträgt.

Angesichts der wachsenden Nachfrage nach nachhaltigen Lösungen ergreifen Anbieter im spanischen Bergbauausrüstungsmarkt proaktive Maßnahmen, indem sie gebündelte Lebenszyklus-Kohlenstoffbilanz-Dashboards anbieten. Diese Dashboards liefern Kunden detaillierte Einblicke in ihren CO₂-Fußabdruck und ermöglichen es ihnen, strenge Umweltstandards zu erfüllen und sich für grüne Finanzinstrumente zu qualifizieren. Dieser Ansatz unterstützt Kunden bei der Erreichung ihrer Nachhaltigkeitsziele und stärkt den Wettbewerbsvorteil der Anbieter, was eine robuste Marktposition in einer zunehmend umweltbewussten Branche schafft.

Nach Leistungsabgabe: Mittlerer Bereich dominiert, aber Hochleistung wächst durch Skalierung

Einheiten mit 500–1.000 PS erfüllen die meisten Bankethöhen- und Nutzlastszenarien und machen 49,42 % des spanischen Bergbauausrüstungsmarktes im Jahr 2024 aus. Dennoch migrieren Supergruben bei Cobre Las Cruces und Abenójar zu elektrischen Antriebslkw über 1.000 PS, um die Flottengröße zu reduzieren. Die CAGR von 7,37 % dieses Segments erhöht die Komplexität bei Antriebsstrang und Reifenversorgung, erschließt jedoch Skaleneffekte und vergrößert das Aftermarket-Teile-Volumen für die Marktanteilsdarstellung des spanischen Bergbauausrüstungsmarktes.

Ausrüstung unter 500 PS ist entscheidend für Exploration, Streckenentwicklung und selektiven Schmalgang-Bergbau. Diese Maschinen sind unverzichtbar für Betriebe, die Präzision und Effizienz in beengten Räumen erfordern. Die Nachfrage nach dieser Ausrüstung ist eng mit Bohrmetern und Prospektionsbudgets verknüpft, da Bergbauunternehmen kosteneffektive und zuverlässige Lösungen priorisieren.

Originalhersteller bieten zunehmend modulare Motoraufrüstungen und prädiktive Wartungsanalysen als optionale Pakete an, um ihre Margen zu sichern und wettbewerbsfähig zu bleiben. Diese Funktionen verbessern die Ausrüstungsleistung und helfen, Ausfallzeiten und Betriebskosten zu reduzieren, was sie für Endnutzer in der Bergbauindustrie attraktiv macht.

Nach Anwendung: Metallbergbau erschließt Potenzial kritischer Mineralien

Metallbergbauanwendungen trugen im Jahr 2024 46,75 % zum spanischen Bergbauausrüstungsmarkt bei, dank Kupfer und Zink bei Riotinto und silberreichen polymetallischen Erzen bei La Romana. Der Marktanteil des spanischen Bergbauausrüstungsmarktes im Metallbereich profitiert von EU-Beschaffungsmandaten, die inländische Anbieter gegenüber Importen aus Drittländern bevorzugen. Der Mineralbergbau, einschließlich Lithium und Seltener Erden, wird bis 2030 mit einer CAGR von 7,43 % überdurchschnittlich wachsen, da die Nachfrage aus der Grüntechnologie zunimmt.

Die Kohleförderung schrumpft auf einen einstelligen Anteil, nachdem Spaniens letzte Wärmekraftwerke die Grundlastversorgung verlassen haben, obwohl Sanierungsarbeiten Planierraupen und Wassertankwagen einsetzen und eine Nischennachfrage aufrechterhalten. Nichtmetallische Zuschlagstoffe schwanken mit der Bauproduktion und bieten eine stetige Grundlast für die Einnahmen des spanischen Bergbauausrüstungsmarktsegments.

Geografische Analyse

Andalusien ist das Zentrum des spanischen Metallausstoßes und verzeichnete 2024 einen bedeutenden Umsatz, was den größten regionalen Anteil an Ausrüstungsbestellungen ausmacht. Die geplante Untertage-Erweiterung von Cobre Las Cruces umfasst Hochleistungsförderbänder, batterieelektrische Lader und Tiefbrunnenentwässerungspumpen. Von der Junta vorgeschriebene Wasserquoten drängen Betreiber zur Einführung von Trockenstapelfiltern und elektrischen Staubunterdrückungssprühern und eröffnen Nischen für Anbieter, die auf wasserarme Kreisläufe spezialisiert sind.

Extremadura folgt mit Lithium, Wolfram und Seltenen Erden. El Moto Wolfram zielt auf den Großteil der europäischen Versorgung ab und bestellt Hochdruckmühlen und Schwerkraftspiralen bei europäischen Originalherstellern. Regionale kleine und mittlere Unternehmen nutzen EU-Mittel aus dem Fonds für einen gerechten Übergang zur Mitfinanzierung moderner Flotten und erweitern den Fußabdruck des spanischen Bergbauausrüstungsmarktes.

Die nördlichen Provinzen Galicien, Asturien und Kastilien-León bieten qualifizierte Arbeitskräfte und Hafennähe für Ausrüstungsimporte. Epirocs Boomer-Bohrgeräte reduzierten die Bohrrunden bei El Valle-Boinás um 40 Minuten und verdeutlichen den Produktivitätsvorteil, wenn fortschrittliche Automatisierung auf kompetente Besatzungen trifft. Die Häfen von Vigo und Gijón beschleunigen den Eingang von Schwerlastmodulen und verkürzen die Projektanlaufzeiten im Vergleich zu mediterranen Zugangspunkten.

Wettbewerbslandschaft

Globale Großunternehmen dominieren strategische Verträge, sind jedoch für lokalisierte Dienstleistungen auf spanische Händler angewiesen. Caterpillars auf der CES vorgestellte Nachrüst-Hybride erfüllen die MOVES-III-Kriterien und sichern Einzelverkäufe sowie 10-jährige Teileannuitäten. Epirocs Servicebereich erwirtschaftet den Großteil seines globalen Umsatzes über ergebnisbasierte Vereinbarungen, die Verfügbarkeit garantieren – ein Modell, das sich in Spanien rasch repliziert. Komatsu investiert in ein Komponentenaufarbeitungszentrum in Granada, um die Durchlaufzeiten zu verkürzen.

Die Differenzierung dreht sich um Elektrifizierung, digitale Zwillinge und wasserschonende Technologie. ABB und Hitachi Construction Machinery entwickeln gemeinsam 220-Tonnen-Batterie-Kipplaster mit Pantograph-unterstützter Schnellladung und sichern sich Vorbestellungen aus andalusischen Kupferminen. Nischen-Robotik-Startups, die aus EU-Forschungsförderungen entstehen, erweitern die Innovationskapazität, aber eine Konsolidierung ist wahrscheinlich, sobald Prototypen kommerzialisiert werden, und wird die künftige Struktur des spanischen Bergbauausrüstungsmarktes prägen.

Marktführer der spanischen Bergbauausrüstungsbranche

Caterpillar Inc.

Komatsu Ltd.

Liebherr-Group

Sandvik AB

Epiroc AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Spanien hat die MOVES-III-Initiative mit einem zusätzlichen Budget von 400 Millionen EUR bis Dezember 2025 verlängert und fördert damit den Einsatz emissionsarmer schwerer Maschinen.

- März 2025: Die Europäische Kommission genehmigte sieben spanische Bergbauprojekte im Rahmen des Kritische-Rohstoffe-Akts und ermöglichte damit vereinfachte Genehmigungen für die Ausrüstungsmobilisierung.

- Dezember 2024: Cadence Minerals erwarb einen 40-prozentigen Anteil an Pompeya Tungsten, was auf einen erwarteten Anstieg der Nachfrage nach Bohrgeräten und Brechern hindeutet. Diese Übernahme unterstreicht die wachsende Bedeutung von Wolfram in industriellen Anwendungen und stärkt die Marktposition von Cadence Minerals.

Berichtsumfang des spanischen Bergbauausrüstungsmarktes

| Tagebauausrüstung |

| Untertagebergbauausrüstung |

| Mineralaufbereitungsausrüstung |

| Bohrgeräte und Brecher |

| Zerkleinern, Mahlen und Sieben |

| Lader und Muldenkipper |

| Manuelle Ausrüstung |

| Halbautonome Ausrüstung |

| Vollautonome Ausrüstung |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Weniger als 500 PS |

| 500 – 1.000 PS |

| Über 1.000 PS |

| Metallbergbau |

| Mineralbergbau |

| Kohlebergbau |

| Nach Ausrüstungstyp | Tagebauausrüstung |

| Untertagebergbauausrüstung | |

| Mineralaufbereitungsausrüstung | |

| Bohrgeräte und Brecher | |

| Zerkleinern, Mahlen und Sieben | |

| Lader und Muldenkipper | |

| Nach Automatisierungsgrad | Manuelle Ausrüstung |

| Halbautonome Ausrüstung | |

| Vollautonome Ausrüstung | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | |

| Nach Leistungsabgabe | Weniger als 500 PS |

| 500 – 1.000 PS | |

| Über 1.000 PS | |

| Nach Anwendung | Metallbergbau |

| Mineralbergbau | |

| Kohlebergbau |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Bergbauausrüstungsmarkt im Jahr 2025?

Er beläuft sich auf 345,20 Millionen USD, mit einer prognostizierten CAGR von 4,12 % bis 2030.

Welche spanische Region treibt den größten Anteil der Ausgaben für Bergbauausrüstung an?

Andalusien macht den größten Anteil des nationalen Metallausstoßes aus und ist damit der primäre Käufer schwerer Maschinen.

Welche Anreize unterstützen die Elektrifizierung schwerer Bergbaumaschinen in Spanien?

Das MOVES-III-Programm bietet 400 Millionen EUR an Subventionen sowie einen Steuerabzug von 15 % auf qualifizierende elektrische Ausrüstung.

Welcher Ausrüstungstyp hält den größten Umsatzanteil im spanischen Bergbausektor?

Tagebausysteme führen mit 45,27 % des Umsatzes des spanischen Bergbauausrüstungsmarktes im Jahr 2024.

Wie wirken sich leistungsbasierte Wartungsverträge auf die Beschaffungszyklen aus?

Garantierte Verfügbarkeitsklauseln verkürzen Ersatzintervalle und verlagern das Risiko auf Originalhersteller, was den Kauf neuer Ausrüstung beschleunigt.

Seite zuletzt aktualisiert am: