Marktgröße und Marktanteil für rauscharme Verstärker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

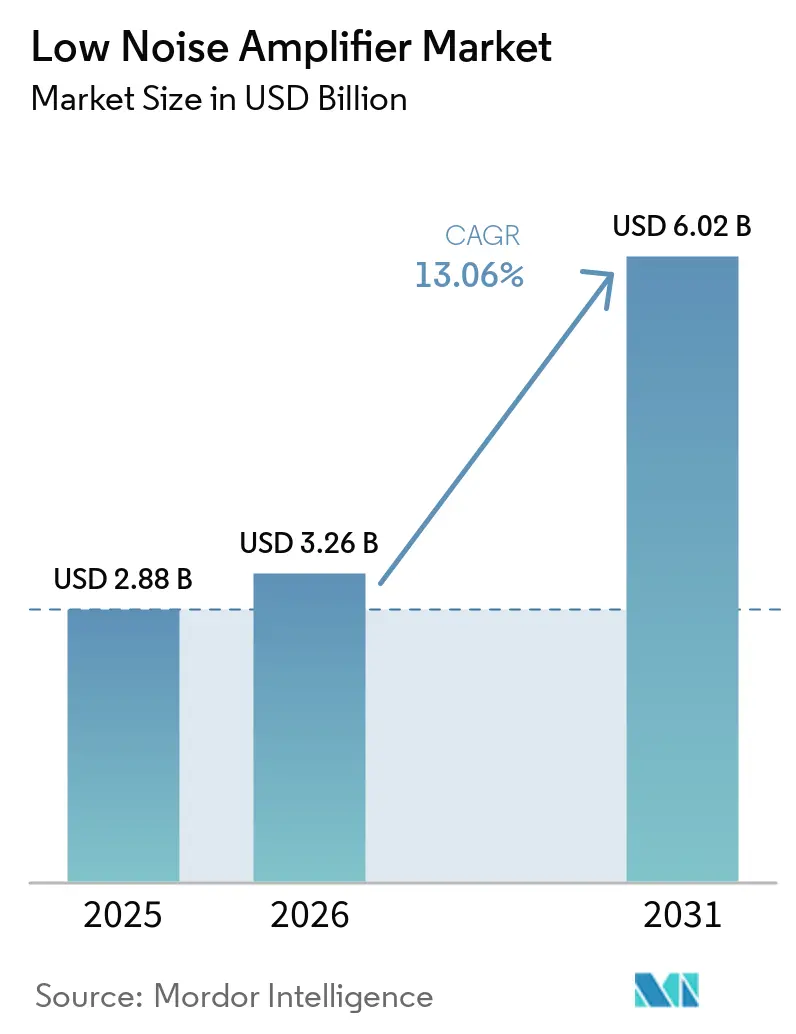

| Marktgröße (2026) | 3.26 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.06% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für rauscharme Verstärker von Mordor Intelligence

Die Marktgröße für rauscharme Verstärker wird voraussichtlich von USD 2,88 Milliarden im Jahr 2025 auf USD 3,26 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,02 Milliarden erreichen, mit einer CAGR von 13,06 % über den Zeitraum 2026–2031. Das Wachstum wird durch 5G-Massive-MIMO-Deployments, den Aufbau von LEO-Satellitennetzwerken, Upgrades von Automotive-Radar sowie frühe kommerzielle Quantenprogramme geprägt, die alle auf derselben Verbindungshalbleiterbasis aufbauen. Der Markt für rauscharme Verstärker ist ungewöhnlich, weil die Nachfrage schneller steigt als die verfügbare GaAs- und GaN-Waferkapazität, was das Angebot knapp hält, selbst wenn mehr Anwendungen auf höherfrequente, rauscharme Empfangsketten umsteigen. 5G-Funkeinheiten in den Bändern n77 und n79 benötigen niedrige Rauschzahlen über breitere Kanäle, was die Anzahl der rauscharmen Verstärker pro Standort weit über das hinaus erhöht, was frühere Mobilfunkgenerationen erforderten. Satelliten-Gateways, Satellitenbusse, Automotive-ADAS-Plattformen und kryogene Ausleseketten erweitern ebenfalls die Käuferbasis, was bedeutet, dass der Markt für rauscharme Verstärker nun sowohl Großvolumen- als auch Hochzuverlässigkeitsprogramme gleichzeitig bedient. Wettbewerbsstärke hängt daher von Waferzugang, Qualifikationstiefe und der Fähigkeit ab, diskrete, modulare und spezialisierte kryogene oder raumfahrttaugliche Designs zu unterstützen, ohne an Liefergeschwindigkeit einzubüßen.

Wichtigste Erkenntnisse des Berichts

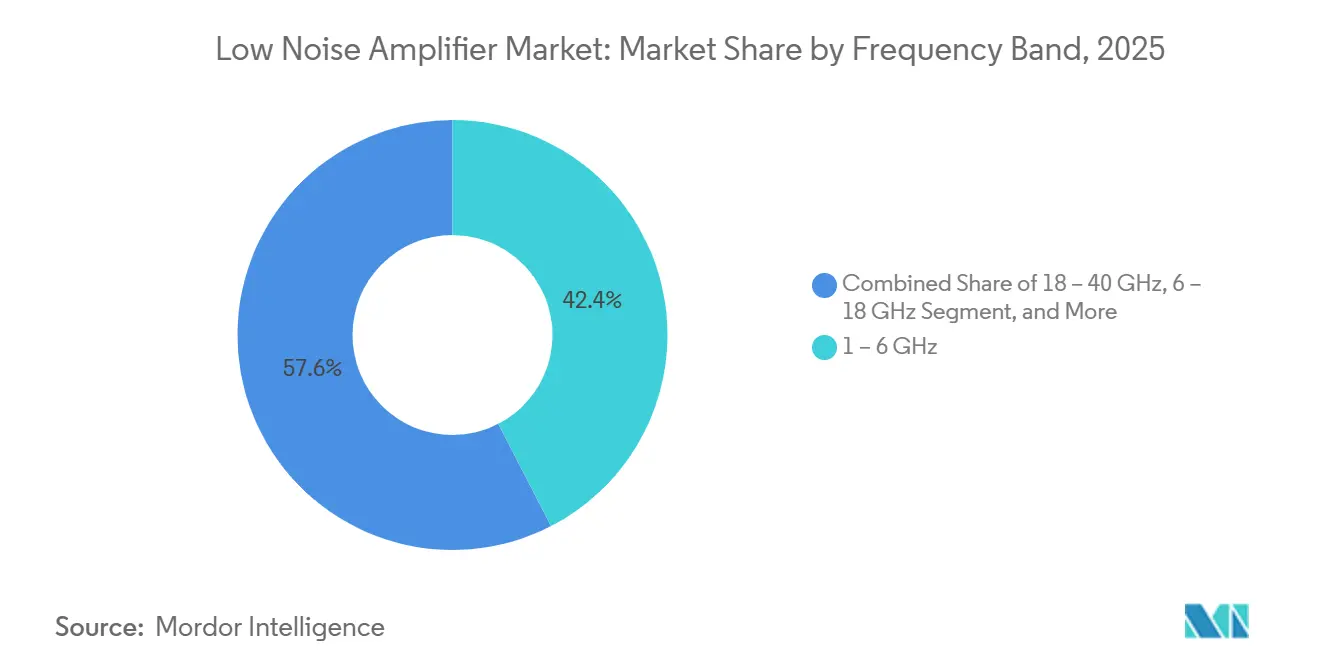

- Nach Frequenzband führte das Segment 1–6 GHz mit einem Anteil von 42,42 % im Jahr 2025, während das Segment 18–40 GHz bis 2031 voraussichtlich mit einer CAGR von 16,53 % wachsen wird.

- Nach Halbleitertechnologie hielt GaAs mit 38,52 % den größten Anteil im Jahr 2025, während GaN bis 2031 voraussichtlich das schnellste Wachstum von 15,65 % verzeichnen wird.

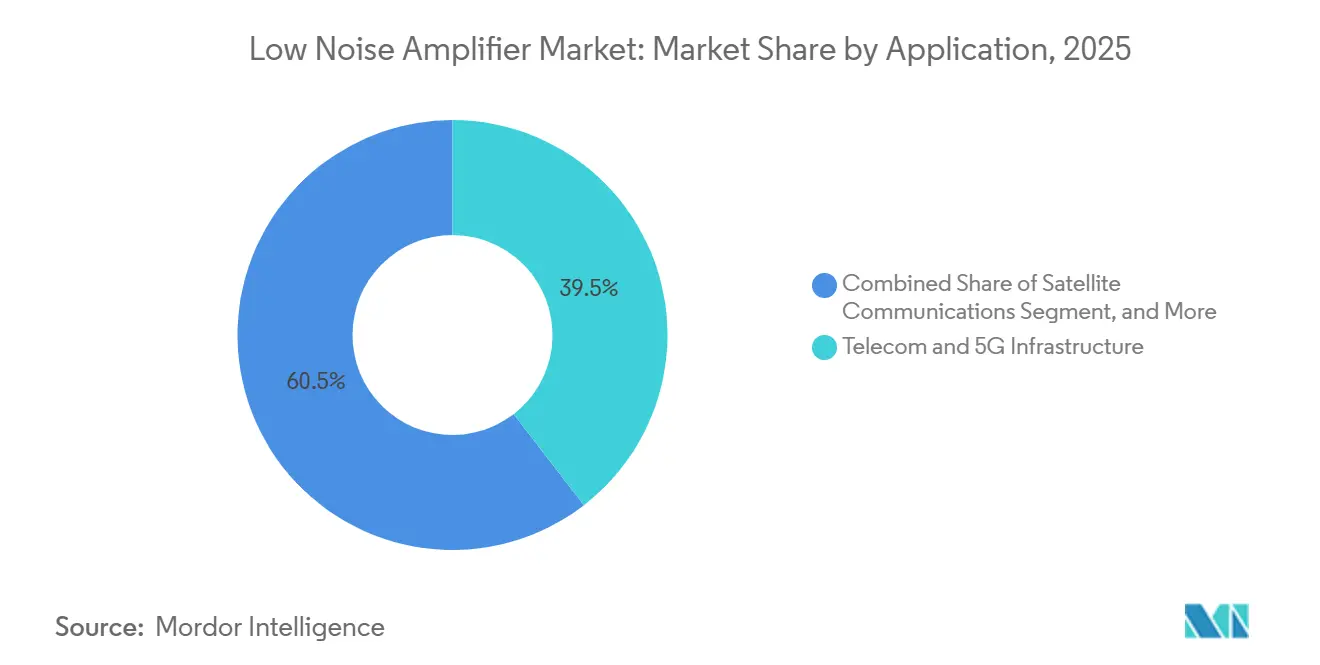

- Nach Anwendung erfasste Telekommunikation und 5G-Infrastruktur 39,53 % der Marktgröße für rauscharme Verstärker im Jahr 2025, während Satellitenkommunikation bis 2031 voraussichtlich mit einer CAGR von 17,42 % wachsen wird.

- Nach Architektur und Formfaktor entfielen auf MMIC-Rauschverstärker 41,34 % im Jahr 2025, während kryogene Architekturen für rauscharme Verstärker bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen werden.

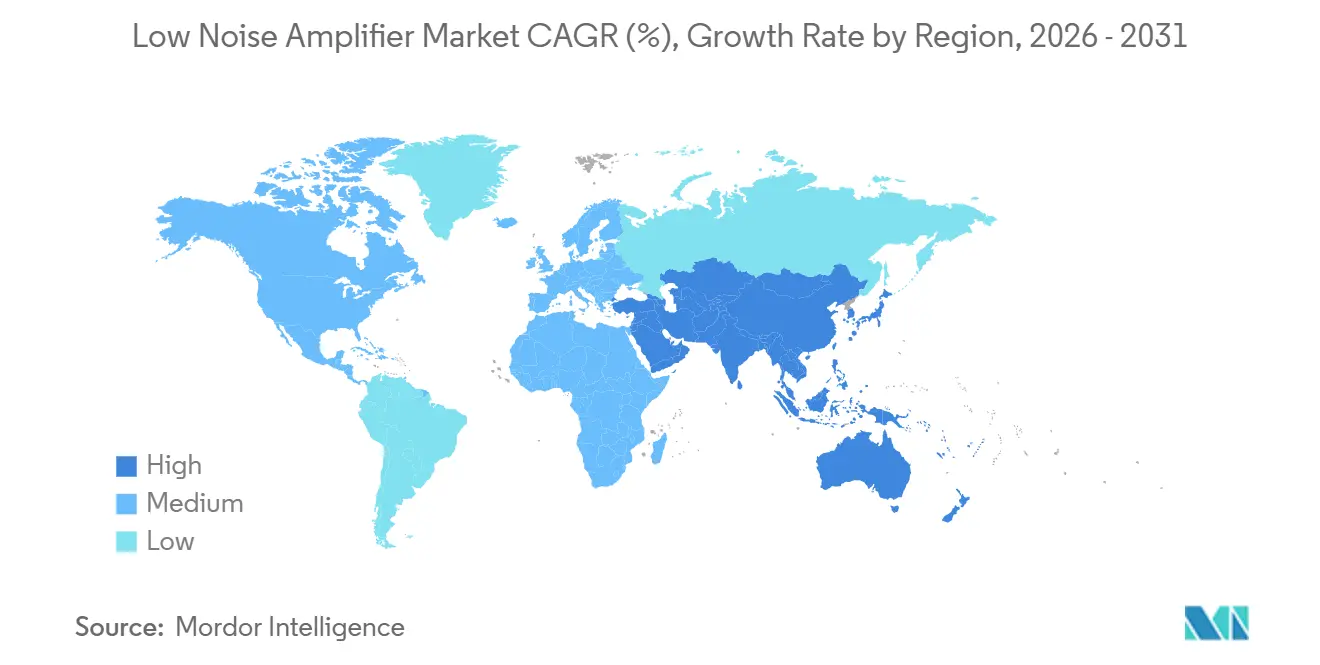

- Nach Geografie hielt Asien-Pazifik 40,75 % des Marktanteils für rauscharme Verstärker im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 17,98 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für rauscharme Verstärker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von 5G- und Millimeterwellen-Basisstationen | +3.2% | Global, mit frühen Gewinnen in Nordamerika, China und Südkorea | Mittelfristig (2–4 Jahre) |

| Verbreitung von LEO-Satellitenkonstellationen | +2.8% | Global, konzentriert in Nordamerika und Europa für die Deployment-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Migration von Automotive-Radar auf 77–79 GHz ADAS | +2.1% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende GNSS- und IoT-Geräteinstallationsbasis | +1.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten, Afrika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kryogene rauscharme Verstärker für die Skalierung des Quantencomputings | +1.4% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wetter- und Erdbeobachtungs-Mikrosatellitenprogramme | +1.2% | Global, angeführt von staatlich geförderten Programmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von 5G- und Millimeterwellen-Basisstationen beschleunigt die Infrastrukturnachfrage

Kommerzielle 5G-Deployments in den Bändern n77 und n79 erfordern nun Empfangsketten mit Rauschzahlen unter 2,5 dB bei gleichzeitiger Aufrechterhaltung hoher Linearität über Kanalbreiten von mehr als 100 MHz. Massive-MIMO-Arrays multiplizieren die Anzahl der rauscharmen Verstärker pro Funkeinheit, und aktuelle 70-nm-GaN-auf-SiC-Bauelemente erreichen 2,8 dB bei 83 GHz, was die Eignung von GaN für Millimeterwellen-Basisstationen belegt.[1]Fabian Thome et al., „Ein breitbandiger E/W-Band-Rauschverstärker-MMIC”, ieee.org Die überarbeiteten Grenzwerte der FCC für Emissionen außerhalb des Bandes im 24-GHz-Band begünstigen Architekturen mit stärkerer Ablehnungsfilterung. Gleichzeitig erhöhen Envelope-Tracking-Leistungsverstärkertechniken die Empfindlichkeitsanforderungen an den Empfangspfad und steigern damit die Nachfrage nach rauscharmen Verstärkern weiter. Dieses Ergebnis ist für den Markt für rauscharme Verstärker bedeutsam, da es eine breitere Auswahl an Material- und Prozessoptionen für dichte Funkfrontends unterstützt, die Rauschen, Leistung und thermische Leistung ausbalancieren müssen. Strengere Filteranforderungen in höherfrequenten Empfangspfaden erhöhen ebenfalls die Empfindlichkeitsanforderungen an das Frontend, was die Spezifikationen für rauscharme Verstärker anspruchsvoller macht, als der Funkstandard allein vermuten lässt. Anbieter, die niedrige Rauschzahlen mit reproduzierbarer Produktion im großen Maßstab kombinieren können, sind daher besser positioniert, da der Markt für rauscharme Verstärker weiterhin der 5G-Funkdichte und nicht nur dem Teilnehmerwachstum folgt.

LEO-Satellitenkonstellationen treiben die Multiband-Innovation bei rauscharmen Verstärkern voran

Latenzvorteile von 6–30 ms gegenüber 280 ms bei geostationären Verbindungen veranlassen Satellitenbetreiber, rauscharme Verstärker zu spezifizieren, die schnell zwischen Ku-, Ka- und Q-Band wechseln. Die Bauelemente des Fraunhofer-Instituts mit einer Rauschzahl von 1,0–1,2 dB bei 54 GHz für den Arktischen Wettersatelliten unterstreichen die Nachfrage nach ultrarausccharmen, strahlungstoleranten Designs.[2]Qorvo, „Fortschritte in der Kommunikation: Die Rolle von LEO-Satelliten”, qorvo.com Die Billigung des 3GPP Release 18 für nichtterrestrische Netzwerke schreibt den Dual-Mode-Betrieb von rauscharmen Verstärkern vor und fördert so die Breitband-MMIC-Innovation. Infolgedessen wird der Markt für rauscharme Verstärker zunehmend von kommerziellen Raumfahrtprogrammen geprägt, die sich schneller bewegen als traditionelle staatliche Beschaffungszyklen und sowohl Frequenzbreite als auch zertifizierte Lieferdisziplin fordern.

Weiterentwicklung von Automotive-Radar über 77 GHz hinaus erschließt ADAS-Potenzial

Der Wechsel des Automobilsektors von 24 GHz auf 77–79 GHz hat neue Anforderungen an rauscharme Verstärker ausgelöst; STMicroelectronics meldet steigende Lieferungen von RFCMOS-Radar-Chipsätzen, die für Mehrkanal-Beamforming optimiert sind. Die Forschung und Entwicklung von imec an 140-GHz-Radar-Prototypen unterstreicht künftige Auflösungsgewinne, obwohl die regulatorische Harmonisierung noch aussteht. Zentralisierte Radarverarbeitungszonen in softwaredefinierten Fahrzeugen erfordern nun rauscharme Verstärker, die 1 Gbit/s Daten streamen können, was den Markt für rauscharme Verstärker in Richtung effizienterer Hochdurchsatzlösungen treibt. Diese Produktrichtung zeigt, wie sich der Wert von rauscharmen Verstärkern in Fahrzeugen von einer eigenständigen Chipentscheidung zu einer Transceiver-Integrationsebene verschiebt, bei der die Automotive-Qualifikation von Anfang an eingebaut ist. Der Qualifikationspfad unterscheidet sich auch von der Verteidigungspraxis, da AEC-Q100-Standards eine andere Zuverlässigkeits- und Validierungsdisziplin erfordern als MIL-STD-orientierte Programme. Dies verschafft Lieferanten einen Vorteil im Markt für rauscharme Verstärker, indem sie sowohl Automotive-Volumenökonomie als auch strengere Hochzuverlässigkeits-Designmethoden unterstützen können, ohne die Leistung bei Millimeterwellenfrequenzen zu beeinträchtigen.

Wachsende GNSS- und IoT-Geräteinstallationsbasis

Die wachsende Basis GNSS-fähiger Empfänger und vernetzter Endpunkte fügt dem Markt für rauscharme Verstärker eine großvolumige und kostensensible Schicht hinzu, insbesondere bei Wearables, Asset-Tracking, Smart Agriculture und kompakten Navigationsgeräten. Diese Produkte erfordern rauscharme Verstärker, die die Empfindlichkeit bei sehr niedrigen Leistungsbudgets erhalten, was CMOS- und SiGe-Designs in Rollen drängt, die früher von GaAs in schmalen Empfangsketten dominiert wurden. Multi-Konstellationsgeräte erhöhen auch den Bedarf an Breitbandabdeckung, da viele Empfänger nun GPS, Galileo, BeiDou und GLONASS in derselben Produktfamilie unterstützen. JSTAGE und IEICE veröffentlichten 2025 eine Studie über einen einseitig-zu-differenziellen CMOS-Rauschverstärker für BeiDou-Anwendungen, der eine Verstärkung von 18,2 dB und eine Rauschzahl von 2,2 dB bei 2,491 GHz in einem 65-nm-CMOS-Prozess erzielte, der für eingeschränkten Stromverbrauch optimiert ist. Diese Art von Designfortschritt unterstützt eine breitere Verschiebung im Markt für rauscharme Verstärker von schmalbandigen Frontends hin zu breiteren integrierten Empfangsketten mit integrierter Filterung und Niedrigstrombetrieb näher am Silizium. Asien-Pazifik bleibt das Zentrum dieser Nachfrage, da die Produktion von Unterhaltungselektronik, die Entwicklung regionaler Positionierungsökosysteme und die Nachfrage nach BeiDou-kompatiblen Geräten alle den Übergang zu breitbandigen, kostengünstigen Empfängerarchitekturen verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Halbleiter-Lieferkette | -2.3% | Global, konzentriert in der Lieferbasis Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Forschungs- und Entwicklungskosten für Designs mit Rauschzahlen unter 0,5 dB | -1.8% | Global, am stärksten in Designzentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strenge Qualifikations- und Compliance-Kosten | -1.2% | Luft- und Raumfahrt- sowie Verteidigungsmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Grenzen des Wärmemanagements in Millimeterwellen-Modulen | -0.9% | Millimeterwellen-Deployment-Zonen in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiter-Lieferkette schränkt die Produktionskapazität ein

Gallium-Exportbeschränkungen reduzierten Chinas Auslandsvolumen im August 2024 auf null, was die Verfügbarkeit von GaAs- und GaN-Wafern drosselte und die Lieferzeiten verlängerte. SDCE prognostiziert, dass ein Fachkräftemangel von 67.000 Ingenieuren in den Vereinigten Staaten bis 2030 die Fertigungsengpässe verschärfen könnte. Obwohl SEMI bis 2027 Ausgaben von USD 137 Milliarden für 300-mm-Fab-Ausrüstung prognostiziert, wird die Kapazität eher Logik und Speicher begünstigen als die für den Markt für rauscharme Verstärker kritischen ausgereiften HF-Prozessknoten.[3] SEMI, „Prognose für 300-mm-Fab-Ausrüstungsausgaben”, semi.org Diese Reaktion zeigt, dass die Versorgungsresilienz im Markt für rauscharme Verstärker kein Hintergrundthema mehr ist, sondern zu einer zentralen strategischen Entscheidung für die Telekommunikations-, Verteidigungs- und satellitengebundene Produktion geworden ist. Bis mehr inländische und diversifizierte Verbindungshalbleiterkapazitäten verfügbar werden, werden Lieferanten mit eigenen Fabs oder privilegiertem Foundry-Zugang wahrscheinlich einen dauerhaften Vorteil bei der Kostenkontrolle und Termintreue behalten.

Hohe Forschungs- und Entwicklungskosten für Designs mit Rauschzahlen unter 0,5 dB

Die Kosten für das Erreichen von Rauschzahlen unter 0,5 dB bei Frequenzen über 6 GHz bleiben eine große Hürde im Markt für rauscharme Verstärker, da dies fortschrittliche Bauelementstrukturen, mehrere Tape-outs und teuren Foundry-Zugang erfordert. Diese Programme erfordern oft sub-100-nm-pHEMT- oder andere spezialisierte Prozessknoten, und jede Designiteration kann erhebliche Summen verschlingen, bevor ein Produkt für die Qualifikation oder Kundenbemusterung bereit ist. Die Belastung wird beim kryogenen Betrieb noch schwerer, wo Designer Rauschtemperatur, Bias-Verhalten und Stabilität unter Bedingungen kontrollieren müssen, die von Standard-kommerziellen Design-Kits nicht gut unterstützt werden. IEEE Microwave and Wireless Technology Letters berichtete 2025 über einen kryogenen 40-nm-CMOS-Rauschverstärker mit einer gemessenen minimalen Rauschzahl von 0,4 dB bei 3,2 GHz und 4 K, was sowohl den technischen Fortschritt als auch die erforderliche individuelle Designdisziplin demonstriert. Hohe Einstiegskosten halten die Innovationsgrenze in den Händen großer IDMs und gut finanzierter fabloser Designer konzentriert, während sich kleinere Lieferanten mehr auf Verpackung, Katalogtiefe und Lieferung in etablierten Bändern konzentrieren. Dies bedeutet, dass der Markt für rauscharme Verstärker an der Spitze eine klare Leistungshierarchie beibehält, selbst wenn siliziumbasierte Alternativen unter 6 GHz und in kostengünstigeren Anwendungen besser werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: Mittelband-Skalierung trifft auf Millimeterwellen-Disruption

Das Segment 1–6 GHz hielt 2025 einen Anteil von 42,42 % am Markt für rauscharme Verstärker, was die sehr große installierte Basis von Mobilfunknetzen, WLAN-Geräten und GNSS-Geräten widerspiegelt, die in diesem Bereich betrieben werden. Diese Position wird durch eine breite Deployment-Basis gestützt und nicht durch einen einzelnen Endmarkt, was dieses Band widerstandsfähiger macht, wenn die Nachfrage in einer Geräteklasse nachlässt, aber in einer anderen weitergeht. Das Sub-1-GHz-Band behielt seine stetige Relevanz in LPWAN, Smart Metering und anderen IoT-Anwendungen, bei denen der Stromverbrauch oft genauso wichtig ist wie die nominale Verstärkung oder Rauschleistung. Am anderen Ende wird die Marktgröße für rauscharme Verstärker im Segment 18–40 GHz bis 2031 voraussichtlich mit einer CAGR von 16,53 % wachsen, da 5G-Millimeterwellen-Funkgeräte, Ka-Band-Terminals und hochauflösende Automotive-Radarsysteme in die Serienproduktion übergehen. Dieses Wachstumsmuster zeigt einen Markt, der sich von seinem Mittelband-Kern zu einem breiteren Portfolio verschiebt, in dem die Millimeterwellennachfrage schneller steigt als die Legacy-Basis, aber immer noch von Lieferdisziplin und Integrations-Know-how abhängt.

MDPI Electronics berichtete über einen 17–38-GHz-Kaskode-Rauschverstärker auf 150-nm-GaAs-pHEMT, der eine flache Verstärkung von 20–23 dB und eine Rauschzahl von 1,1–2,1 dB durch simultanes Rauschen und Eingangsanpassung erzielte, was zeigt, wie die Designhürden bei diesen Frequenzen reduziert werden. Der Bereich 6–18 GHz bleibt wichtig für Verteidigungsradar, Mikrowellen-Backhaul und Satelliten-Zwischenfrequenzketten, wo die Beschaffung eher an Programm-Timing als an Verbraucher-Ersatzzyklen gebunden ist. Über 40 GHz ist der Markt noch enger, wird aber durch Inter-Satelliten-Links, spezialisierte Instrumentierung und frühe Sub-THz-Sensoranforderungen vorangetrieben. MDPI Aerospace zeigte auch GaN/Si-HEMT-Frontend-Leistung bei 59–71 GHz mit einer Rauschzahl von 4 dB, was die kurzfristige Migration anspruchsvollerer Satelliten-Crosslink-Designs in diese oberen Bänder unterstützt. Über alle Bänder hinweg wird der Markt für rauscharme Verstärker auch durch Frontend-Module umgestaltet, die LNA-, Filter- und Schaltfunktionen zusammen verpacken, was die Rolle reiner diskreter Chips in einigen Designs reduzieren kann, während der HF-Inhalt auf Subsystemebene steigt.

Nach Halbleitertechnologie: GaAs führt, während GaN seinen Vorteil ausbaut

GaAs hielt 2025 einen Marktanteil von 38,52 %, da seine Prozessreife, stabile Rauschleistung und breite Foundry-Verfügbarkeit es weiterhin zur Standardwahl für einen großen Anteil von Empfängerdesigns machen. Diese Führungsposition ist am stärksten bei GNSS, Satelliten-Frontends und zellulären rauscharmen Verstärkern im Bereich 1–18 GHz, wo GaAs niedrige Rauschleistung mit einem Kostenprofil ausbalanciert, das der Markt bereits gut kennt. Der Markt für rauscharme Verstärker auf GaN-Basis wird bis 2031 voraussichtlich mit einer CAGR von 15,65 % wachsen, was ihn zur am schnellsten wachsenden Materialplattform macht, da Millimeterwellen-, Wärme- und Leistungsanforderungen steigen. Diese Verschiebung wird durch Anbieter-Roadmaps zur 8-Zoll-Waferproduktion unterstützt, die die historische Kostenlücke zwischen GaN und GaAs im Bereich 6–40 GHz schließen könnte. Die Branche für rauscharme Verstärker bewegt sich daher auf eine gemischtere Materialstruktur zu, bei der GaAs seine breite Basis beibehält, während GaN in Anwendungen Marktanteile gewinnt, die höhere Durchbruchspannung und größere Wärmetoleranz erfordern.

Das Arabian Journal for Science and Engineering von Springer Nature überprüfte das Design abstimmbarer rauscharmer Verstärker in Ku- und Ka-Band-SATCOM-Systemen und bestätigte, dass sowohl GaAs als auch GaN in diesem Satellitenempfangsfenster stark positioniert bleiben. SiGe-BiCMOS besetzt weiterhin eine nützliche Mittelposition, da es nahezu GaAs-Rauschleistung mit der Integrationsdichte von Silizium-Foundries kombiniert, was für Automotive-Radar und Multi-Band-GNSS-Produkte wertvoll ist. Fortschrittliche CMOS-Knoten erweitern auch ihre Reichweite in IoT- und Verbraucherdesigns, wo Leistung, Platzbedarf und Integration oft wichtiger sind als die absolut beste Rauschleistung. Das Unterstützungspaket des Handelsministeriums der Vereinigten Staaten für den USD 345 Millionen Erweiterungsplan von MACOM unterstreicht, wie die Politik nun den Materialwettbewerb mitgestaltet, indem sie inländische GaAs- und GaN-Kapazitäten für Telekommunikations- und verteidigungsgebundene Versorgungsanforderungen unterstützt. InP hält noch eine enge, aber verteidigungsfähige Rolle über 100 GHz in Instrumentierung, Radioastronomie und frühen Sensoranwendungen, was bedeutet, dass die Branche für rauscharme Verstärker weiterhin sehr unterschiedliche Leistungs- und Kostenstufen unter einer Produktkategorie umfasst.

Nach Anwendung: 5G-Infrastruktur verankert die Nachfrage, während Satellitenkonnektivität beschleunigt

Telekommunikation und 5G-Infrastruktur machten 2025 einen Anteil von 39,53 % an der Marktgröße für rauscharme Verstärker aus, und diese Führungsposition resultierte aus der dichten Empfängerarchitektur von Massive-MIMO-Systemen und nicht allein aus der Handset-Nachfrage. Ein Sub-6-GHz-5G-Antennenpanel kann 64 bis 192 Empfangsketten umfassen, und jede Kette erfordert einen dedizierten rauscharmen Verstärker, was einen Komponentenmultiplikator schafft, den frühere Drahtlosgenerationen nicht benötigten. Fixed Wireless Access erweitert diese Basis weiter, da Kundengeräte eine weitere Empfangspfadanforderung hinzufügen, die sich eher wie die Beschaffung von Unterhaltungselektronik verhält als die Beschaffung für Verteidigung oder Carrier-Kernnetzwerke. Satellitenkommunikation wird bis 2031 voraussichtlich mit einer CAGR von 17,42 % wachsen, angetrieben durch den Bau neuer Gateway-Terminals, Direct-to-Device-Programme und eine breitere Breitbandabdeckung in Gebieten mit begrenzter terrestrischer Infrastruktur. Der Markt für rauscharme Verstärker sieht daher seine beiden sichtbarsten Anwendungsmotoren durch 5G-Dichte am Boden und Satellitennetzwerkexpansion im Orbit und am Rand der Abdeckung angetrieben.

EECLs Multiband-Ultrarausccharme Verstärker traten im November 2025 nach ihrem Start in den Orbitalbetrieb auf ESAs HydroGNSS-Zwillingsklimasatelliten ein, was zeigte, dass die raumfahrtqualifizierte Leistung von rauscharmen Verstärkern unter orbitalen Thermozyklen und Strahlungsbelastung standhalten kann. Luft- und Raumfahrt sowie Verteidigung bleibt eine hochwertige Anwendung, da AESA-Radar- und elektronische Kriegsprogramme zertifizierte Leistung und lange Beschaffungszyklen mehr schätzen als niedrige anfängliche Komponentenkosten. Automobil und Transport weitet sich weiter aus, da 77–79-GHz-Radar von Premiumfahrzeugen auf Mainstream-Plattformen übergeht, was eine strengere Kostendisziplin in die Spezifikationen einführt. IoT und Verbrauchergeräte generieren die größten Stückzahlen, wenn auch zu niedrigeren Durchschnittsverkaufspreisen, da sich CMOS- und SiGe-Designs auf Wearables, Tracker und vernetzte Heimgeräte ausbreiten. Industrie sowie Test und Messtechnik bleiben kleiner im Umsatzanteil, unterstützen aber Premium-Preisgestaltung, wo verifizierte rauscharme Leistung unerlässlich ist, was die Margen in Teilen der Branche für rauscharme Verstärker attraktiv hält.

Nach Architektur und Formfaktor: MMIC-Integration führt, kryogene Designs gewinnen an Dynamik

MMIC-Rauschverstärker machten 2025 41,34 % aus, da sie reproduzierbare Rauschleistung, kleinere Formfaktoren und eine sauberere Integration in Phased Arrays und Frontend-Module bieten als viele diskrete Alternativen. Ihre Führungsposition spiegelt auch wider, wie aktuelle GaAs-pHEMT- und verwandte MMIC-Prozesse Anpassungsnetzwerke und Bias-Schaltkreise auf dem Chip integrieren können, was Verluste auf Platinenebene reduziert, die sonst die Empfangsempfindlichkeit beeinträchtigen würden. HF-Frontend-Module verändern die Aufteilung im Markt für rauscharme Verstärker, da LNA-, Schalter- und Filterfunktionen zunehmend in Verbraucher- und Mobilfunkprodukten zusammen verpackt werden. Dieser Trend verlagert den Wert in einigen Designs weg von eigenständigen Teilen, erhöht aber auch den gesamten HF-Inhalt pro Gerät und belohnt Lieferanten, die vollständigere Frontend-Bausteine verkaufen können. Kryogene Architekturen für rauscharme Verstärker werden bis 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen, da kommerzielle Quantenhardware auf größere Qubit-Zahlen skaliert und mehr parallele Auslesekanäle benötigt, die bei sehr niedrigen Temperaturen betrieben werden.

Qorvo brachte im März 2025 Ku-Band-Beamformer-ICs der nächsten Generation mit integrierter Sende- und Empfangsfunktionalität auf den Markt, wodurch der Bedarf an bestimmten externen rauscharmen Verstärkerstufen in SATCOM-Terminals entfällt, was zeigt, wie die Systemintegration Produktgrenzen neu definiert. Gleichzeitig bleibt die kryogene Seite des Marktes für rauscharme Verstärker eine der am wenigsten ausgereiften Lieferketten, da die Ausleseleistung von einer engen Gruppe spezialisierter Designs und Verpackungsmethoden abhängt. IEEE-Arbeiten zu kryogenem CMOS bestätigen, dass bei niedrigen Temperaturen eine bedeutende Rauschreduzierung möglich ist, heben aber auch den benutzerdefinierten Bias- und Layout-Aufwand hervor, der erforderlich ist, um diese Teile kommerziell nutzbar zu machen. Diskrete Transistor-Rauschverstärker behalten ihren Platz in Verteidigungs- und Laborgeräten, wo Ingenieure die Flexibilität bei der Abstimmung und dem Austausch im Feld schätzen. Dennoch bewegt sich der breitere Markt für rauscharme Verstärker weiterhin in Richtung integrierter Modul- und Chip-Level-Architekturen, während kryogene Formate eine spezialisierte Wachstumsnische mit viel höheren Designhürden schaffen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 40,75 % am Markt für rauscharme Verstärker, und diese Größe resultierte aus seiner starken Position in der 5G-Infrastrukturherstellung, der Montage von Unterhaltungselektronik und den Verbindungshalbleiter-Lieferketten. China spielt eine doppelte Rolle: Es ist sowohl ein großer Monteur von HF-Systemen, die rauscharme Verstärker verwenden, als auch eine kritische vorgelagerte Quelle galliumgebundener Materialflüsse, was der Region strukturellen Einfluss auf die globalen Versorgungsbedingungen verleiht. Südkorea und Taiwan bleiben wichtige Foundry- und Halbleiter-Hubs, die fablose Anbieter von rauscharmen Verstärkern unterstützen, die Telekommunikations-, GNSS- und Verbraucheranwendungen in mehreren Regionen bedienen. Japan behält auch eine bedeutende Rolle bei GNSS- und IoT-Empfängerkomponenten, wo Prozessreife und Produktzuverlässigkeit wichtiger sind als nominale Wafer-Skalierung. Indien fügt eine weitere Nachfrageschicht hinzu, da der 5G-Ausbau expandiert und die Nutzung vernetzter Geräte in Sektoren wie Logistik und Präzisionslandwirtschaft steigt, was den Markt für rauscharme Verstärker über die traditionellen ostasiatischen Fertigungszentren hinaus erweitert.

Nordamerika und Europa verankern gemeinsam den wertvollsten und qualifikationsintensivsten Teil der Nachfrage. In Nordamerika wird die inländische Verbindungshalbleiterkapazität strategisch wichtiger, und MAACOMs Übertragung der vollständigen operativen Kontrolle über seine GaN-auf-SiC-Waferfabrik im Research Triangle Park im Juli 2025 fügte der lokalen Basis Trusted-Foundry-konforme Kapazität hinzu. In Europa bleibt Automotive-Radar ein wichtiger Nachfragefaktor, da Infineon weiterhin L2+- bis L4-Fahrzeugplattformen mit seiner 28-nm-CMOS-Radar-MMIC-Roadmap anvisiert. Europäische Raumfahrtprogramme unterstützen auch die Beschaffung qualifizierter rauscharmer Verstärker-Baugruppen, und die Orbitalbetriebsleistung von EECLs Verstärkern auf ESA HydroGNSS zeigt, wie Zertifizierung und Missionserfahrung weiterhin den Lieferantenzugang in diesem Teil des Marktes für rauscharme Verstärker prägen.

Der Nahe Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 17,98 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block macht, da die Investitionen in mobiles Breitband im Golf-Kooperationsrat und in mehreren afrikanischen Märkten steigen. Golfbetreiber übernehmen 5G mit bedeutender Millimeterwellen-Exposition in ausgewählten Deployments, was die Nachfrage nach 28-GHz-Klasse-Empfangskomponenten schneller unterstützt als bei einigen europäischen Rollouts. Nigeria und Südafrika bauen auch LTE- und frühe 5G-Infrastruktur genug aus, um eine direktere HF-Komponentennachfrage zu unterstützen, anstatt sich nur auf vollständig integrierte importierte Systeme zu verlassen. Südamerika bleibt auf Brasilien und Argentinien konzentriert, wo Mobilfunk-Upgrades und Satelliten-Breitband durch GNSS-Anforderungen in der Präzisionslandwirtschaft ergänzt werden, was dem Markt für rauscharme Verstärker einen regionsspezifischen Nachfragestrom außerhalb des reinen Telekommunikationswachstums gibt.

Wettbewerbslandschaft

Der Markt für rauscharme Verstärker bleibt mäßig konsolidiert, da eine kleine Gruppe von Verbindungshalbleiter-IDMs, darunter Skyworks Solutions, Qorvo, MACOM und Analog Devices, neben fablosem MMIC-Designern und spezialisierten kryogenen oder raumfahrttauglichen Anbietern tätig ist. Diese Struktur schafft eine klare Spitzenschicht für Prozessfähigkeit und Kundenzugang, eliminiert aber den Wettbewerb nicht, da Kataloglieferanten, Modulspezialisten und anwendungsorientierte Unternehmen viele Kaufentscheidungen weiterhin prägen. Die Strategie an der Spitze hat sich stetig in Richtung vertikaler Kontrolle der Waferversorgung und qualifizierter Produktion verschoben, eine praktische Reaktion auf engere Verbindungshalbleiterverfügbarkeit und längere Genehmigungszyklen. Das stärkste öffentliche Beispiel bleibt MAACOMs USD 345 Millionen, Fünfjahres-Modernisierungsplan, unterstützt durch bis zu USD 70 Millionen direkte Unterstützung aus dem CHIPS and Science Act, der darauf ausgelegt ist, die inländische GaAs- und GaN-Kapazität zu erweitern und die Versorgungsresilienz für Telekommunikation und Verteidigung zu stärken. Im Markt für rauscharme Verstärker halten Unternehmen, die den Waferfluss sichern, Qualitätssysteme nachweisen und Kundenqualifikationszyklen verkürzen können, eine dauerhaftere Position als Unternehmen, die nur über den Listenpreis konkurrieren.

Die Portfolioerweiterung wird ebenfalls wichtiger, da viele Käufer Signalkettenbreite bevorzugen, anstatt separate HF-Funktionen von mehreren Anbietern zu beziehen. Marki Microwaves Übernahme von Saetta Labs im April 2026 fügte einer breiteren Plattform für Verteidigungs-, Test- und Satellitenkommunikationsanwendungen Ultraniederrauschen-Oszillatortechnologie hinzu. Qorvos Start von Ku-Band-Beamformer-ICs mit mehr integrierter Sende- und Empfangsfähigkeit im Jahr 2025 zeigte auch, wie systemseitiges Design den Raum für externe eigenständige rauscharme Verstärker in einigen SATCOM-Plattformen einengt. Diese Schritte zeigen, dass der Wettbewerb im Markt für rauscharme Verstärker zunehmend daran gebunden ist, wie viel des HF-Pfades ein Unternehmen beeinflussen kann, und nicht nur daran, wie gut ein einzelner diskreter Verstärker isoliert funktioniert.

Die offensten Chancen liegen an den Extremen der Leistung. Kryogene Ausleseketten für Quantensysteme bleiben eine hochbarriere und hochmargige Nische, da sehr wenige kommerzielle Produkte die thermischen und HF-Grenzen erfüllen können, die für supraleitende Qubit-Plattformen benötigt werden, was das Lieferantenfeld eng hält. Über 40 GHz, insbesondere bei V-Band-Inter-Satelliten-Links und verwandten Frontends, bewegt sich die Nachfrage schneller als das qualifizierte Angebot, was Raum für Unternehmen mit fortschrittlicher Prozesskontrolle und zertifizierter Fertigung lässt. Unternehmen mit ISO-9001- und EN-9100-Zertifizierungen genießen auch einen strukturellen Vorteil bei Satellitenarbeiten, da die Zertifizierung auf Komponentenebene zu einer Kaufanforderung und nicht zu einem Differenzierungsmerkmal geworden ist. Insgesamt belohnt der Markt für rauscharme Verstärker eine Mischung aus Prozesseigentum, Integrationsfähigkeit und anwendungsspezifischer Glaubwürdigkeit und nicht nur reine Skalierung allein.

Marktführer für rauscharme Verstärker

Skyworks Solutions Inc.

Infineon Technologies AG

Qorvo Inc.

NXP Semiconductors N.V.

Analog Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: ERZIA schloss die Lieferung von 216 New-Space-HF-Mikrowellenverstärkern ab, darunter rauscharme Verstärker und Hochleistungsverstärker, für ein nicht genanntes LEO-Satellitenkonstellation-Programm und führte das gesamte Programm in 24 Wochen vom Kaufauftrag bis zur Lieferung durch. Die nach ISO 9001 und EN 9100 zertifizierten Einheiten kombinierten Standard-COTS- und angepasste Module und demonstrierten industrielle Skalierbarkeit für kommerzielle New-Space-Missionen mit gleichzeitigen Termin- und Kostenanforderungen.

- März 2026: Guerrilla RF brachte den GRF2118 Ultrarausccharmen X-Band-Rauschverstärker für Satellitenkommunikation, Verteidigungselektronik und raumfahrtgestützte Plattformen auf den Markt und erzielte eine Rauschzahl von 0,57 dB im Niedrig-Bias-Modus (3 V und 42 mA) und 0,67 dB im Hoch-Bias-Modus (5 V und 79 mA) über 6,0–8,5 GHz. Das Bauelement wird auf GaAs-pHEMT gefertigt und in einem 2,0 × 2,0 mm QFN-12 verpackt, ohne externe Anpassungskomponenten zu benötigen.

- Februar 2026: Teledyne HiRel Semiconductors stellte den TDLNA0840EP vor, der zum Zeitpunkt der Markteinführung als der branchenweit leistungsärmste 4-GHz-Breitband-Rauschverstärker beschrieben wurde und eine typische Verstärkung von 29 dB und eine Rauschzahl von 1,5 dB über 0,3–4,0 GHz aus einer einzigen 1,5-V-Versorgung liefert. Das Bauelement zielt auf LEO-Satelliten-Nutzlasten, militärische Kommunikation und batteriebetriebene Avionik ab und adressiert Anforderungen zur Reduzierung von Größe, Gewicht und Leistung in missionskritischen HF-Systemen.

- November 2025: EECLs Multiband-Ultrarausccharme Verstärker traten nach ihrem Start vom Vandenberg Space Force Base im November 2025 in den Orbitalbetrieb auf ESAs HydroGNSS-Zwillingsklimasatelliten ein. Sechs maßgefertigte Multiband-Rauschverstärker, die für die GNSS-Reflektometrie-Nutzlast unter Vertrag mit Surrey Satellite Technology Ltd. entwickelt wurden, verstärken schwache reflektierte Signale für Messungen der Erdoberflächenhydrologie bei extrem niedrigen Rauschpegeln.

Berichtsumfang des globalen Marktes für rauscharme Verstärker

Ein rauscharmer Verstärker ist ein elektronischer Verstärker, der am Frontend eines Empfängers eingesetzt wird, um sehr schwache von einer Antenne empfangene Signale zu verstärken und dabei minimales zusätzliches Eigenrauschen hinzuzufügen. Er ist mit einer sehr niedrigen Rauschzahl ausgelegt, sodass das gewünschte Signal über den Rauschpegel verstärkt wird, ohne das Signal-Rausch-Verhältnis wesentlich zu verschlechtern. Rauscharme Verstärker sind in HF- und Mikrowellensystemen wie 5G-Basisstationen, Satellitenkommunikation, Radar, GPS, Luft- und Raumfahrt sowie Verteidigung und Testgeräten unverzichtbar, wo die Aufrechterhaltung der Signalintegrität von der Antenne aus wesentlich ist. Sie arbeiten typischerweise über spezifische Frequenzbänder und werden mit Halbleitertechnologien wie GaAs, GaN, SiGe-BiCMOS oder CMOS in Formen wie diskreten Transistoren, MMICs oder integrierten HF-Frontend-Modulen hergestellt.

Der Marktbericht für rauscharme Verstärker ist segmentiert nach Frequenzband (unter 1 GHz, 1–6 GHz, 6–18 GHz, 18–40 GHz und über 40 GHz), Halbleitertechnologie (GaAs, GaN, SiGe-BiCMOS, CMOS sowie InP und mehr), Anwendung (Telekommunikation und 5G-Infrastruktur, Satellitenkommunikation, Luft- und Raumfahrt sowie Verteidigung, Automobil und Transport, IoT und Verbrauchergeräte sowie Industrie, Test und Messtechnik), Architektur und Formfaktor (diskrete Transistor-Rauschverstärker, MMIC-Rauschverstärker, HF-Frontend-Module mit rauscharmem Verstärker sowie kryogene und ultratieftemperatur-Rauschverstärker) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unter 1 GHz |

| 1–6 GHz |

| 6–18 GHz |

| 18–40 GHz |

| Über 40 GHz |

| GaAs |

| GaN |

| SiGe-BiCMOS |

| CMOS |

| InP und andere Halbleitertechnologien |

| Telekommunikation und 5G-Infrastruktur |

| Satellitenkommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil und Transport |

| IoT und Verbrauchergeräte |

| Industrie, Test und Messtechnik |

| Diskrete Transistor-Rauschverstärker |

| MMIC-Rauschverstärker |

| HF-Frontend-Module (mit rauscharmem Verstärker) |

| Kryogene und ultratieftemperatur-Rauschverstärker |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Frequenzband | Unter 1 GHz | ||

| 1–6 GHz | |||

| 6–18 GHz | |||

| 18–40 GHz | |||

| Über 40 GHz | |||

| Nach Halbleitertechnologie | GaAs | ||

| GaN | |||

| SiGe-BiCMOS | |||

| CMOS | |||

| InP und andere Halbleitertechnologien | |||

| Nach Anwendung | Telekommunikation und 5G-Infrastruktur | ||

| Satellitenkommunikation | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobil und Transport | |||

| IoT und Verbrauchergeräte | |||

| Industrie, Test und Messtechnik | |||

| Nach Architektur und Formfaktor | Diskrete Transistor-Rauschverstärker | ||

| MMIC-Rauschverstärker | |||

| HF-Frontend-Module (mit rauscharmem Verstärker) | |||

| Kryogene und ultratieftemperatur-Rauschverstärker | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für rauscharme Verstärker im Jahr 2026 und wie groß wird er bis 2031 sein?

Der Markt erreicht 2026 USD 3,26 Milliarden und wird bis 2031 voraussichtlich USD 6,02 Milliarden bei einer CAGR von 13,06 % über 2026–2031 erreichen.

Was treibt das Wachstum bei rauscharmen Verstärkern derzeit an?

Die wichtigsten Nachfragetreiber sind 5G-Massive-MIMO-Deployments, LEO-Satellitenkonstellationen, die Einführung von 77–79-GHz-Automotive-Radar und steigende GNSS- und IoT-Empfängervolumina.

Welches Frequenzband führt die Nachfrage an und welches wächst am schnellsten?

Das 1–6-GHz-Band führte 2025 mit einem Anteil von 42,42 % aufgrund der Skalierung von Mobilfunk, WLAN und GNSS, während das 18–40-GHz-Band bis 2031 voraussichtlich am schnellsten mit einer CAGR von 16,53 % wachsen wird.

Welche Halbleitertechnologie gewinnt am schnellsten Marktanteile?

GaN wird bis 2031 voraussichtlich am schnellsten mit einer CAGR von 15,65 % wachsen, da Millimeterwellen-, Wärme- und Leistungsanforderungen steigen, obwohl GaAs 2025 noch den größten Anteil von 38,52 % hielt.

Warum ist das Lieferkettenrisiko für diesen Bereich so wichtig?

Die Kategorie ist stark von Verbindungshalbleitermaterialien und qualifizierter Waferkapazität abhängig, sodass Lieferanten mit eigenen Fabs oder gesichertem Foundry-Zugang bei Kosten, Lieferzeiten und Kundenlieferung besser positioniert sind.

Welche Region führt den Markt an und welche Region wächst am schnellsten?

Asien-Pazifik hielt 2025 mit 40,75 % den größten Anteil, unterstützt durch Fertigungsskalierung und Lieferkettenbreite, während der Nahe Osten und Afrika bis 2031 voraussichtlich am schnellsten mit einer CAGR von 17,98 % wachsen werden.

Seite zuletzt aktualisiert am: