Marktgröße und Marktanteil für professionelle Audiotechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.26 Milliarden US-Dollar |

| Marktgröße (2031) | 17.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle Audiotechnik von Mordor Intelligence

Der Markt für professionelle Audiotechnik wurde im Jahr 2025 auf USD 12,50 Milliarden bewertet und wird voraussichtlich von USD 13,26 Milliarden im Jahr 2026 auf USD 17,82 Milliarden bis 2031 wachsen, mit einer CAGR von 6,1 % während des Prognosezeitraums (2026–2031). Die Verlagerung der Nachfrage vom Geräteeigentum hin zu erlebnisorientierten Lösungen, die Erholung des Live-Veranstaltungsbereichs sowie Upgrades von Unternehmen im Bereich hybrides Arbeiten bilden die wesentlichen Wachstumssäulen. Vernetzte Protokolle wie AES67 und Dante verringern Interoperabilitätshindernisse und ermutigen Einrichtungen, veraltete Infrastrukturen zu erneuern.[1]Quelle: QSC, „AES-67 und die Zukunft der Interoperabilität”, qscaudio.com

Neugestaltungen der Lieferkette, die die Abhängigkeit von Halbleitern minimieren, sowie eine Hinwendung zu softwaredefinierten Funktionen stärken wiederkehrende Einnahmequellen. Die Konvergenz von Gebäudesystemen mit Audiotechnik, die durch die Übernahme von QSC durch Acuity Brands belegt wird, signalisiert neue Wettbewerbsdynamiken, bei denen Beleuchtungs-, HLK- und Audioplattformen miteinander vernetzt werden.

Wichtigste Erkenntnisse des Berichts

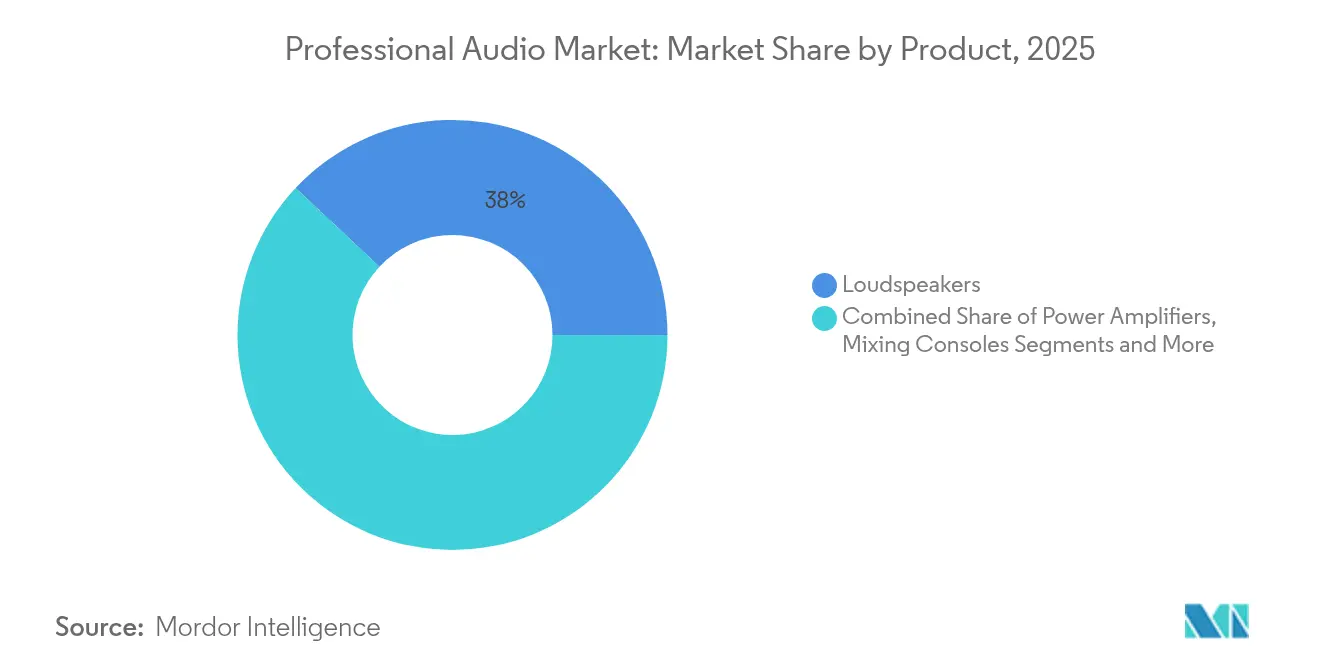

- Nach Produktkategorie führten Lautsprecher im Jahr 2025 mit einem Umsatzanteil von 38,02 %, während drahtlose Mikrofone bis 2031 das höchste Wachstum mit einer CAGR von 7,45 % verzeichneten.

- Nach Konnektivität entfielen im Jahr 2025 56,85 % des Marktanteils auf kabelgebundene Systeme, während drahtlose Lösungen bis 2031 voraussichtlich eine CAGR von 7,22 % erreichen werden.

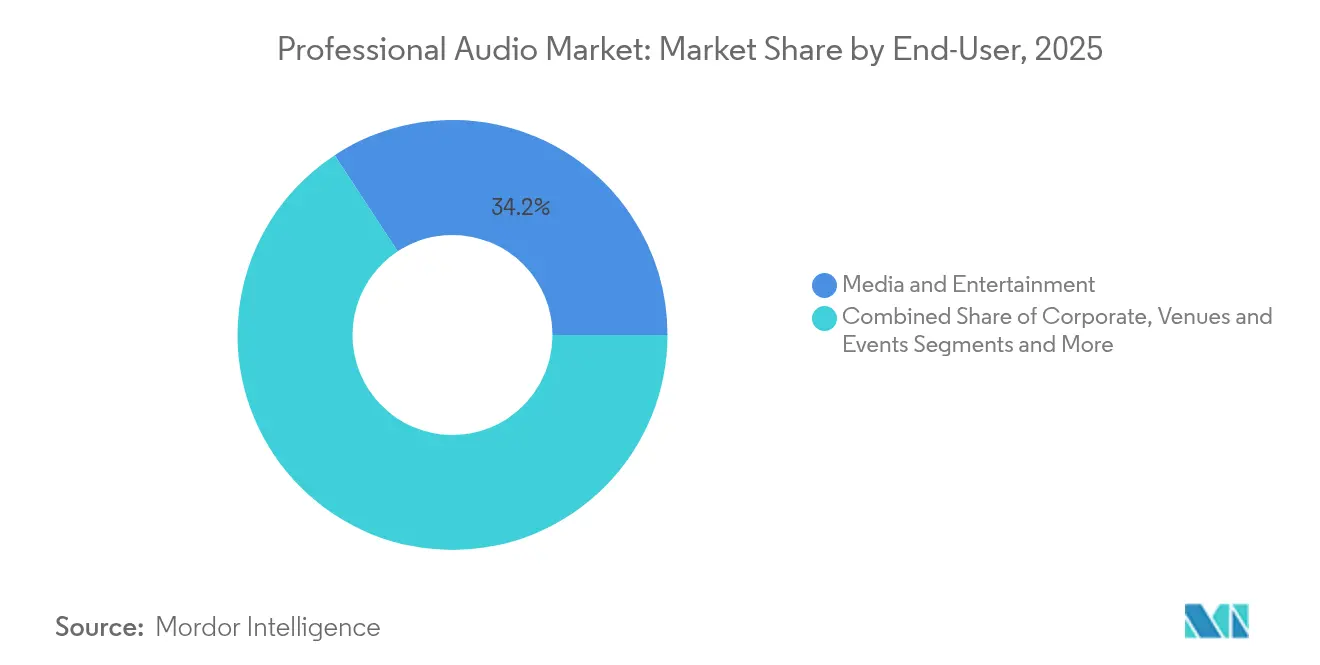

- Nach Endnutzer erzielte der Bereich Medien und Unterhaltung im Jahr 2025 einen Anteil von 34,23 %; Veranstaltungsorte und Events verzeichnen mit einer CAGR von 6,9 % bis 2031 die schnellste Wachstumsdynamik.

- Nach Anwendung entfiel auf die Live-Beschallung im Jahr 2025 ein Anteil von 32,25 %; Rundfunk und Streaming verzeichnen mit einer CAGR von 7,35 % bis 2031 die schnellste Wachstumsdynamik.

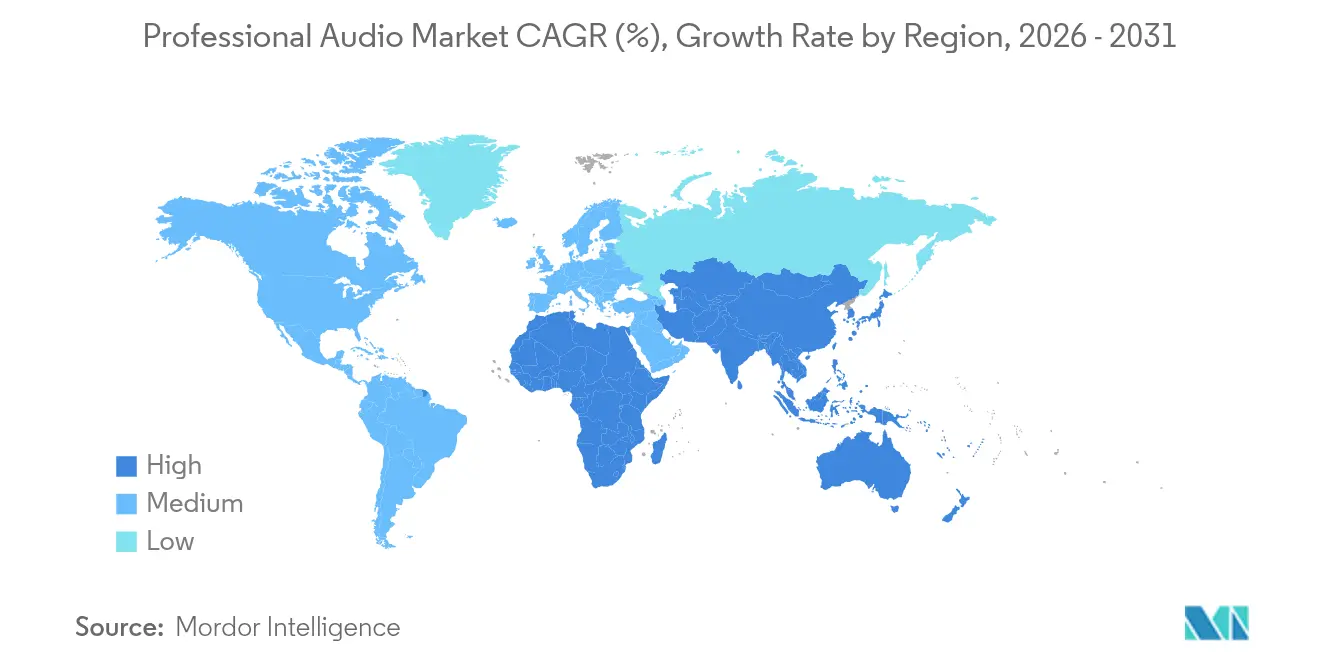

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,12 % am Markt für professionelle Audiotechnik, und der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,22 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für professionelle Audiotechnik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rascher Aufschwung von Live-Veranstaltungen und Erlebnismarketing | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage der Creator Economy nach Studioausrüstung | +1.2% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤2 Jahre) |

| Ausbau der vernetzten AV-Interoperabilität | +1.0% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Aufkommen immersiver und räumlicher Formate | +0.9% | Erstklassige globale Märkte | Mittelfristig (2–4 Jahre) |

| Ausgaben für hybrides Arbeiten im Bereich hochauflösender Konferenzlösungen | +0.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Finanzierung öffentlicher Beschallungssysteme in Smart Cities | +0.5% | Asiatisch-pazifischer Raum sowie Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion von Live-Veranstaltungen und Erlebnismarketing

Das Ticketvolumen bei größeren Konzerten stieg im Jahr 2024 im Jahresvergleich um 26 %, was Vermietungsunternehmen und Veranstaltungsorte dazu veranlasste, veraltete Arrays durch kardioid-basierte Subarray-Systeme zu ersetzen, die strengere Lärmschutzvorschriften erfüllen und gleichzeitig die Durchsetzungsstärke bewahren[2]Quelle: Live Nation Entertainment, „2024 Form 10-K”, livenationentertainment.com. Festivalveranstalter monetarisieren Premium-Klangzonen, die Erlebnismarketing mit Sponsoringeinnahmen verbinden, wie beim Ultra Music Festival 2025 zu beobachten[3]Quelle: BizBash, „5 Musikveranstaltungstrends, die 2025 für Aufsehen sorgen”, bizbash.com. Hybride Unternehmensveranstaltungen benötigen latenzarme Brückenbildung zwischen Vor-Ort- und virtuellen Zielgruppen, was den Absatz skalierbarer Digitalpulte ankurbelt. Die Installation von 167.000 Lautsprechern bei Sphere Entertainment veranschaulicht, wie immersive Architektur das Markenengagement steigert[4]Quelle: InAVate, „Immersive Technologie bringt ungehörtes Audio aus The Wizard Of Oz in der Sphere zum Klingen”, inavateonthenet.net. Der Markt für professionelle Audiotechnik verzeichnet daher eine erhöhte Nachfrage nach flexiblen Lautsprecherkonfigurationen und drahtlosen Hochdichtekanälen, die schnelle Showwechsel erleichtern.

Steigende Nachfrage der Creator Economy nach Ausrüstung in Studioqualität

China verzeichnete im Jahr 2024 747 Millionen Online-Audionutzer und generierte damit einen Sektorwert von USD 68,86 Milliarden, was verdeutlicht, wie individuelle Content-Creator professionelle Kaufentscheidungen beeinflussen. Die globalen Podcast-Einnahmen übertrafen im gleichen Jahr USD 30 Milliarden und veranlassten Mikrofonhersteller, USB-XLR-Hybridmodelle zu entwickeln, die Komfort mit Erweiterbarkeit verbinden. Visuelle Markenästhetik spielt eine Rolle; größere Mikrofone im Broadcast-Stil verbessern die Glaubwürdigkeit vor der Kamera und fördern die Nachfrage nach Geräten wie dem Shure MV7i, das Echtzeit-Sprachverarbeitung integriert. Hersteller im mittleren Preissegment profitieren, indem sie Software-Plug-ins mit Hardware bündeln und Erstkäufer in Abonnementkunden verwandeln. Dieser Treiber vergrößert den adressierbaren Markt für professionelle Audiotechnik, indem er den Endnutzerkreis über traditionelle Tonstudios hinaus erweitert.

Wachstum der vernetzten AV-Technologie und AES67/Dante-Interoperabilität

AES67 ermöglicht die Koexistenz von Dante-, RAVENNA- und Livewire+-Geräten und beseitigt historische Probleme der Anbieterbindung. Mehr als 3.000 zertifizierte Dante-Produkte schaffen einen Netzwerkeffekt, der die Einführung einheitlicher Steuersoftware beschleunigt, auch wenn QoS-Einstellungen sorgfältig geplant werden müssen, um Paketverlust-Aussetzer in gemischten Protokollumgebungen zu vermeiden. Die Zusammenarbeit zwischen L-Acoustics und d&b audiotechnik beim Milan Manager zeigt, wie erbitterte Wettbewerber auf Transportebene zusammenarbeiten, um der Integratornachfrage nach offenen Ökosystemen gerecht zu werden. Mit der Migration von Einrichtungen auf IP gewinnen Integratoren mit Netzwerkoptimierungsexpertise an strategischer Bedeutung. Diese Entwicklungen lenken den Markt für professionelle Audiotechnik in Richtung plattformbasierter Konkurrenz anstelle von diskretem Hardware-Wettbewerb.

Verlagerung zu immersiven und räumlichen Audioformaten

Im Jahr 2024 veröffentlichten 93 % der Billboard-Top-100-Titel Dolby-Atmos-Master, was immersives Rendering zu einer Mainstream-Anforderung macht. Automobile Rollouts von Cadillac und Audi bestätigen den branchenübergreifenden Schwung, da Fahrzeuge ab 2025 3D-Klangdomänen integrieren. Theaterregisseure setzen räumliche Klangflächen ein, die Infraschall und Haptik verbinden, wie die Aufführung von King Lear im The Shed in New York City belegt. Ausrüstungsketten benötigen nun dedizierte Render-Engines, Mehrkanal-Monitoring und objektbasiertes Routing; das ORIA-Interface von Audient ist ein typisches Beispiel dafür, wie Anbieter neue SKUs auf die Formatakzeptanz ausrichten. Der Markt für professionelle Audiotechnik profitiert, da Rundfunkanbieter und Tonstudios Regieräume umrüsten, was Upgrades bei Pulten, Monitoren und Metering-Software antreibt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Volatilität der Halbleiter-Lieferkette | -1.5% | Global, hohe Asienexponierung | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Tourausstattung | -0.8% | Global, mittelgroße Veranstaltungsorte am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Gefälschte und Graumarktkomponenten | -0.6% | Preissensible Regionen | Langfristig (≥4 Jahre) |

| Steigende Compliance-Kosten durch Elektroschrott-Vorschriften | -0.4% | Europa und Nordamerika | |

| Quelle: Mordor Intelligence | |||

Anhaltende Volatilität der Halbleiter-Lieferkette

Vorlaufzeiten für DSP-Kerne und HF-Transceiver überschreiten 60 Wochen und zwingen Entwicklungsteams dazu, Ersatzteile zu qualifizieren oder erweiterte Funktionen zu streichen. Die US-amerikanischen Halbleiterimporte erreichten 2024 USD 139 Milliarden inmitten von Zollerhöhungen, die die Landekosten in die Höhe trieben. Kleinere Audiounternehmen konkurrieren mit großen Technologieunternehmen um Wafer-Kapazitäten und zahlen dabei häufig Aufschläge oder reduzieren ihre Produktionsläufe. Die Obsoleszenz von Komponenten beschleunigt sich, was einige Anbieter dazu veranlasst, digitale SKUs zugunsten von Analoglinien einzustellen, die weniger Chips erfordern. Der Markt für professionelle Audiotechnik sieht sich daher einer Margenreduzierung ausgesetzt, bis die Fertigungskapazitäten mit der Nachfrage übereinstimmen.

Hohe Gesamtbetriebskosten für tourgerechte Systeme

Ein vollständiges modernes Zeilenlautsprecher-Array kann USD 500.000 übersteigen, was die Einführung auf große Arenen und erstklassige Vermietungsunternehmen beschränkt. Die Rohstoffinflation, insbesondere bei Neodym für Treiber, erhöht die Stücklistenkosten trotz der Gewichtsreduzierungen durch Magnete der nächsten Generation. Versicherungsprämien steigen mit zunehmenden Ersatzwerten, während Fachkräftemangel die Arbeitskosten für Rigging und Einmessung erhöht. Veranstaltungsorte mit begrenzten Budgets phasieren Projekte und verlängern Gerätelebenszyklen, was das Upgradetempo des Markts für professionelle Audiotechnik verlangsamt. Hersteller im mittleren Preissegment reagieren mit modularen Produkten, die eine schrittweise Erweiterung anstelle eines vollständigen Systemaustauschs ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Lautsprecher verankern Umsatzströme

Lautsprecher trugen 2025 38,02 % zur Marktgröße für professionelle Audiotechnik bei und bestätigen damit ihre zentrale Bedeutung für Tournee-, Festinstallations- und Hybridveranstaltungsorte. Austauschraten beschleunigten sich nach pandemiebedingt ausgefallenen Betriebszeiten, wobei viele Arenen kardioid-basierte Subarrays einführten, die die Richtcharakteristik im Tieffrequenzbereich verbessern und gleichzeitig städtische Lärmschutzvorschriften einhalten. Drahtlose Mikrofone legen derweil mit einer CAGR von 7,45 % zu, was auf regulatorische Frequenzneuzuweisungen zurückzuführen ist, die Nutzer zum Ablösen analoger UHF-Einheiten zwingen. Hersteller reagieren mit verschlüsselten digitalen Plattformen, die in schrumpfende Frequenzbänder passen und die Leistung in überfüllten HF-Umgebungen schützen.

Das Lautsprechersegment treibt die wertsteigernde Nachfrage nach Verstärkung, Rigging und Steuersoftware an, die die Systemleistung durch FIR-basiertes Beam-Steering steigern. Anbieter erschließen Software-Abonnements, die Prognosemodule aktivieren und einmalige Hardwareverkäufe in wiederkehrende Einnahmen umwandeln. Mikrofonhersteller erkunden WMAS-basierte Ökosysteme, wie Sennheisers Spectera, das 64 Kanäle innerhalb eines einzelnen 6-MHz-Blocks bereitstellt und veranschaulicht, wie fortschrittliche Modulation der Frequenzknappheit entgegenwirkt. Zubehör wie Dante-Breakout-Boxen und PoE-gespeiste Stage-Boxen schließen Integrationslücken und runden den Wallet-Share ab, den Anbieter im Markt für professionelle Audiotechnik erzielen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Drahtlose Dynamik gewinnt an Fahrt

Kabelgebundene Lösungen hielten im Jahr 2025 einen Anteil von 56,85 % an der Marktgröße für professionelle Audiotechnik, dank missionskritischer Anwendungen, die HF-Risiken widerstehen, darunter Regierungssäle und Broadcast-Studios. Cat6a-Kabel und redundante Ringtopologien garantieren nahezu nullwertige Latenz und ermöglichen Stromverteilung über PoE++. Drahtlose Einheiten werden bis 2031 jedoch voraussichtlich eine CAGR von 7,22 % erreichen, da Wi-Fi 7 6-GHz-Kanäle erschließt und die deterministische Planung verbessert. Frühe Dante-über-Wi-Fi-Prototypen demonstrieren eine Latenz unter 5 ms und verringern den Leistungsunterschied gegenüber Ethernet.

Akkuinnovationen verlängern die Laufzeit für portable PA-Boxen auf 40 Stunden bei moderatem Schalldruckpegel und erweitern die adressierbaren Einsatzmöglichkeiten im Freien. Verwaltete Frequenzkoordinierungs-Apps, die von Cloud-Datenbanken unterstützt werden, vereinfachen den Einsatz und senken die Einstiegshürden für ehrenamtliche Betreiber. Trotz der durch gefälschte HF-Module entstehenden Komplexität helfen Bildungsinitiativen von Branchenverbänden, Interferenzen durch standardisierte Scanprotokolle zu reduzieren. Kabelgebundene und drahtlose Ökosysteme koexistieren, da Integratoren Fail-over-Architekturen entwerfen, die beide kombinieren und sicherstellen, dass der Markt für professionelle Audiotechnik gleichzeitig Zuverlässigkeits- und Flexibilitätserwartungen erfüllt.

Nach Endnutzer: Medien und Unterhaltung behauptet die Führungsposition

Medien und Unterhaltung erzielten 2025 einen Umsatzanteil von 34,23 %, gestützt durch immersive Mastering-Suiten und Premium-Broadcast-Trucks, die IP-Audio für steigende Kanalzahlen einsetzen. Der Wettbewerb um Sportrechte beschleunigt Upgrades, da Netzwerke immersive Fan-Erlebnisse anstreben. Veranstaltungsorte und Events, die mit einer CAGR von 6,9 % wachsen, profitieren von Unternehmensaktivierungen, bei denen Audioqualität nun als Markenwerkzeug fungiert. Hybride Ticketingmodelle erweitern Mietinventare skalierbarer Zeilenlautsprecher-Arrays, die über Nacht von Stadien zu Kongresszentren wechseln.

Unternehmensnutzer rüsten Besprechungsräume mit Decken-Arrays und KI-gesteuerter Echokompensation aus, um Präsenz- und Remote-Stimmen zu harmonisieren. Bildungseinrichtungen und Glaubensgemeinschaften streben Barrierefreiheitsstandards an und kombinieren traditionelle Gottesdienste mit Multimedia-Erlebnissen. Einzel- und Gastronomieketten installieren markengeprägte Klanglandschaften, die die Verweildauer erhöhen, wie Boutique-Hotels zeigen, die objektbasierte Wiedergabe einsetzen, um Gästeerlebnisse zu differenzieren. Solche branchenübergreifenden Einsätze erweitern den Markt für professionelle Audiotechnik über sein historisches Unterhaltungskerngeschäft hinaus.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Live-Beschallung bleibt dominant

Die Live-Beschallung kontrollierte 2025 einen Anteil von 32,25 % an der Marktgröße für professionelle Audiotechnik, da die Tourneetätigkeit mit 26 % höheren Ticketverkäufen wiederaufleben konnte. Neue portable Zeilenlautsprecher-Arrays balancieren schnelle Aufbauzeiten mit Richtungskontrolle und bedienen sowohl Festivals als auch Unternehmensveranstaltungen. Rundfunk- und Streaming-Anwendungen beschleunigen sich bis 2031 mit einer CAGR von 7,35 %, angetrieben durch 4K- und 8K-Video-Mandate, die objektbasiertes Audio erfordern, um ultrahochauflösende Bilder zu ergänzen.

Studioumbauten legen den Schwerpunkt auf Dolby-Atmos-Räume, die von Label- und Indie-Kunden Premium-Buchungspreise verlangen und den Absatz von Mehrkanal-Monitoren und Bassmanagement-Prozessoren ankurbeln. Installierte Beschallungssysteme im öffentlichen Adressiersystem wachsen stetig aufgrund von Smart-City-Upgrades; die Kapelle der Princeton University verdeutlicht, wie historische Strukturen digital steuerbare Arrays integrieren, die über Dante vernetzt sind und für diskrete, aber verständliche Abdeckung sorgen. Fernüberwachungs-Dashboards, die Komponentenausfälle vorhersagen, reduzieren Ausfallzeiten und verteilen Abonnementeinnahmen über den Markt für professionelle Audiotechnik.

Geografische Analyse

Nordamerika entfiel 2025 auf 33,12 % des Markts für professionelle Audiotechnik, gestützt durch die weltgrößte Dichte an Arenen, Megakirchen und Broadcast-Einrichtungen, die rollierende Technologie-Upgrades erfordern. Die FCC-Frequenzneuzuweisung zwingt zu Ersatz drahtloser Systeme, während Barrierefreiheitsgesetze Veranstaltungsorte dazu drängen, Assitive-Listening-Sender einzusetzen. Unternehmensimmobilienteams priorisieren die Modernisierung von Konferenzräumen, die Präsenz- und Remote-Stimmen über AES67-Netzwerke vereinheitlichen. Die regionale Widerstandsfähigkeit wird durch lokale Fertigungscluster in Kalifornien und Illinois gestärkt, die Vorlaufzeiten bei globalen Lieferkettenunterbrechungen verkürzen.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstumstempo mit einer CAGR von 7,22 % bis 2031, da nationale Stadionprogramme in China und Indien Dante-native öffentliche Beschallungssysteme bereits in der Planungsphase integrieren. Chinas „Hörwirtschaft” prägt die Beschaffung, indem sie von verbraucherorientierten Veranstaltungsorten fordert, erstklassiges Audio als Wettbewerbsunterscheidungsmerkmal einzusetzen. Indische Integratoren profitieren von staatlichen Anreizen, die die lokale Montage fördern und Zölle auf importierte Komponenten senken. Der Boom der kreativen Klasse in der Region treibt die Nachfrage nach erschwinglichen Studiointerfaces an und erweitert die Marktbasis für professionelle Audiotechnik unter Gig-Economy-Musikern und Podcastern. Währungsschwankungen bleiben ein Planungsrisiko, doch Hersteller sichern sich ab, indem sie Verträge wo möglich in USD denominieren.

Europa zeigt eine stabile Nachfrage bei Kulturinstitutionen und Unternehmensstandorten. Die Renovierung historischer Theater priorisiert recycelbare Lautsprechergehäuse und energiesparende Verstärker, um EU-Nachhaltigkeitszielen zu entsprechen. Der Brexit verursacht doppelte Zertifizierungskosten, motiviert aber auch kontinentale Distributoren, Pufferbestände zu halten und die Versorgungskontinuität aufrechtzuerhalten. Deutsche Fachmessen wie Prolight + Sound steigern die Produktsichtbarkeit, während der britische Rundfunksektor die Einführung von ST-2110-kompatiblen Pulten beschleunigt. Der Markt für professionelle Audiotechnik in Europa entwickelt sich daher durch regulatorische Compliance und umweltgerechtes Design weiter, anstatt durch groß angelegte Kapazitätserweiterungen.

Wettbewerbslandschaft

Der Markt für professionelle Audiotechnik weist eine moderate Fragmentierung mit zunehmender Konsolidierung auf. Die Übernahme von QSC durch Acuity Brands für USD 1,215 Milliarden integriert Audiosteuerung in Gebäudemanagementsysteme und veranschaulicht, wie Käufer konvergierte Plattformen schätzen. Etablierte Marktführer wie Shure, Sennheiser und Harman nutzen umfangreiche Patentbibliotheken zum Schutz von HF- und DSP-Technologien, während neue Marktteilnehmer cloud-natives Management einführen, das Hardwarezyklen von Software-Upgrades entkoppelt.

Interoperabilität bleibt ein technisches Schlachtfeld. Anbieter beeilen sich, AES67-Endpunkte zu zertifizieren und REST-APIs zu veröffentlichen, die die Steuerung durch Dritte ermöglichen und Integratoren zufriedenstellen, die Anbieterneutralität fordern. KI-Verbesserungen differenzieren heute Mikrofone durch automatische Verstärkungsoptimierung und kontextbewusste Geräuschunterdrückung. Apples Patent zur ambienzkomprimierten Codierung unterstreicht das breitere Interesse des Technologiesektors an immersivem Sound.

Die Resilienz der Lieferkette entwickelt sich zu einem Wettbewerbsmaßstab. Unternehmen diversifizieren ihre Halbleiterbeschaffung und errichten regionale Montagebetriebe, um geopolitische Risiken zu mindern. Unternehmen, die Lieferzeiten unter 12 Wochen garantieren können, gewinnen Aufträge selbst bei moderaten Preisaufschlägen. Mit der Ausweitung von Software-Abonnements glättet wiederkehrender Umsatz die Cashflow-Volatilität und begünstigt Unternehmen, die sich im Markt für professionelle Audiotechnik von Einmalverkäufen zu lebenslangen Engagement-Modellen entwickeln.

Branchenführer im Bereich professionelle Audiotechnik

Harman International Industries Inc.

Yamaha Corporation

Shure Incorporated

Sennheiser electronic GmbH & Co. KG

Bose Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Acuity Brands hat QSC, LLC erfolgreich für USD 1,215 Milliarden übernommen. Dieser Schritt integriert QSCs Audioplattform Q-SYS in Acuitys Intelligent Spaces Group und stärkt die Konvergenz von Gebäudemanagement und audiovisuellen Systemen.

- Januar 2025: Auf der NAMM 2025 stellte Shure seine Nexadyne™-Instrumentenmikrofone vor, ausgestattet mit der Revonic™-Dual-Engine-Transducer-Technologie. Die drei Modelle Nexadyne 2, 5 und 6 sind ab USD 219 erhältlich und für moderne Touranwendungen konzipiert, mit Schwerpunkt auf Langlebigkeit und Klangklarheit.

- Mai 2025: Die Freedman Group hat, um ihr Portfolio professioneller Audiomarken zu stärken, Lectrosonics übernommen, einen globalen Vorreiter in der UHF-drahtlosen Audiotechnologie, und damit ihre Stellung im Bereich drahtloser Mikrofone gefestigt.

- März 2025: Auf der CinemaCon 2025 stellte Meyer Sound den ASTRYA-Bildschirmkanal-Lautsprecher vor und präsentierte dabei seine wegweisenden Innovationen, die auf die Zukunft der Kinoaudiotechnologie ausgerichtet sind.

Berichtsumfang des globalen Markts für professionelle Audiotechnik

| Lautsprecher |

| Leistungsverstärker |

| Mischpulte |

| Mikrofone |

| Kopfhörer |

| Zubehör und Sonstiges |

| Kabelgebunden |

| Kabellos |

| Unternehmensbereich |

| Veranstaltungsorte und Events |

| Einzel- und Gastgewerbe |

| Medien und Unterhaltung |

| Bildung und Glaubensgemeinschaften |

| Live-Beschallung |

| Tonstudios |

| Rundfunk und Streaming |

| Installierte Beschallungssysteme / Öffentliche Adressierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Singapur | ||

| Australien | ||

| Malaysia | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Produkt | Lautsprecher | ||

| Leistungsverstärker | |||

| Mischpulte | |||

| Mikrofone | |||

| Kopfhörer | |||

| Zubehör und Sonstiges | |||

| Nach Konnektivität | Kabelgebunden | ||

| Kabellos | |||

| Nach Endnutzer | Unternehmensbereich | ||

| Veranstaltungsorte und Events | |||

| Einzel- und Gastgewerbe | |||

| Medien und Unterhaltung | |||

| Bildung und Glaubensgemeinschaften | |||

| Nach Anwendung | Live-Beschallung | ||

| Tonstudios | |||

| Rundfunk und Streaming | |||

| Installierte Beschallungssysteme / Öffentliche Adressierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Chile | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Singapur | |||

| Australien | |||

| Malaysia | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für professionelle Audiotechnik im Jahr 2026?

Er beläuft sich auf USD 13,26 Milliarden und wird voraussichtlich bis 2031 auf USD 17,82 Milliarden wachsen, was einer CAGR von 6,1 % entspricht.

Welche Produktkategorie führt beim Umsatz?

Lautsprecher generierten 38,02 % des Umsatzes im Jahr 2025, angetrieben durch Veranstaltungsort-Modernisierungen und Tournee-Upgrades.

Welches Segment wächst am schnellsten?

Drahtlose Mikrofone verzeichnen bis 2031 eine CAGR von 7,45 % aufgrund von Frequenzneuzuweisungen und der Nachfrage der Creator Economy.

Wie beeinflusst hybrides Arbeiten die Nachfrage?

Unternehmen rüsten Besprechungsräume mit vernetzten Beam-Forming-Arrays nach und steigern so den Absatz hochwertiger Konferenzaudioausrüstung.

Seite zuletzt aktualisiert am: