Größe und Anteil des Home-Audio-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.2 Milliarden US-Dollar |

| Marktgröße (2031) | 71.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.66% CAGR |

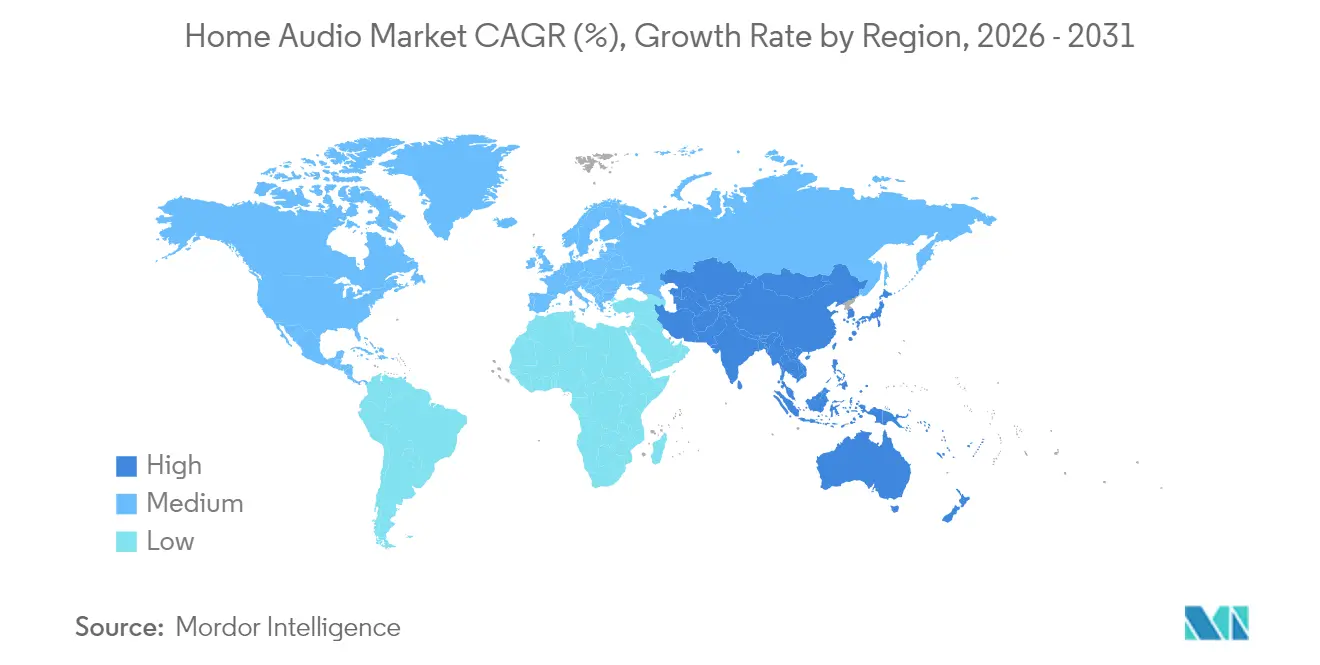

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Home-Audio von Mordor Intelligence

Die Größe des Home-Audio-Marktes wird voraussichtlich von 39,04 Milliarden USD im Jahr 2025 auf 43,2 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,7 % im Zeitraum 2026-2031 voraussichtlich 71,69 Milliarden USD erreichen. Die starke Nachfrage nach reichhaltigeren, immersiveren Hörerlebnissen, die rasche Integration generativer KI in sprachgesteuerte Geräte und die breitere Verfügbarkeit von Spatial-Audio-Formaten sind die Hauptwachstumsmotoren. Verbesserungen der drahtlosen Konnektivität, insbesondere Bluetooth LE Audio und Wi-Fi 6E, schließen historische Qualitätslücken zu kabelgebundenen Systemen und vereinfachen gleichzeitig die Installation. Marken treiben Direct-to-Consumer-Strategien (D2C) voran, um höhere Margen zu erzielen und Nutzungsdaten zu sammeln, die Produkt-Roadmaps verfeinern können. Unterdessen stellen Turbulenzen in der Halbleiter-Lieferkette und aufkommende Datenschutzvorgaben rund um Always-on-Mikrofone Herausforderungen für die Produktionsplanung dar, insbesondere für kleinere Hersteller.

Wichtigste Erkenntnisse des Berichts

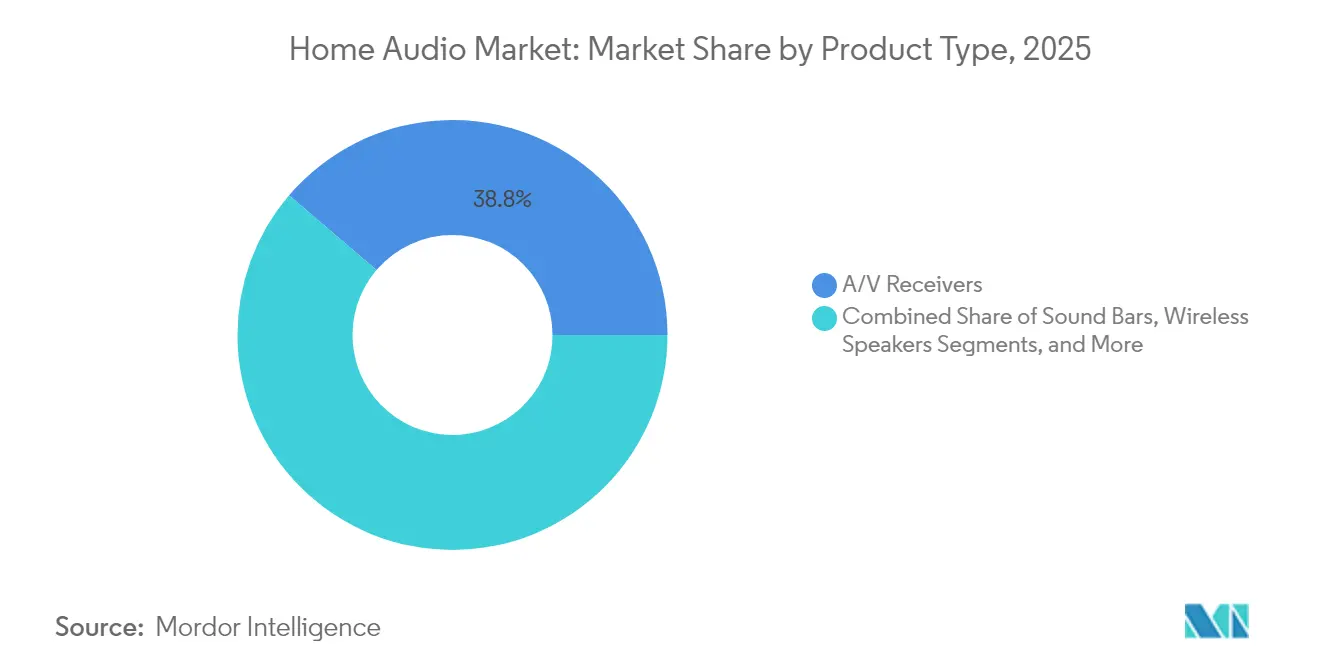

- Nach Produkttyp hielten A/V-Receiver im Jahr 2025 mit 38,75 % den größten Anteil am Home-Audio-Markt, während drahtlose Lautsprecher bis 2031 mit einer CAGR von 11,1 % expandieren.

- Nach Technologie machten drahtlose Lösungen im Jahr 2025 65,85 % der Größe des Home-Audio-Marktes aus und werden voraussichtlich mit einer CAGR von 11,85 % wachsen.

- Nach Vertriebskanal erzielte der Online-E-Commerce im Jahr 2025 einen Umsatzanteil von 51,95 %, während Direct-to-Consumer-Verkäufe mit 11,55 % die schnellste CAGR verzeichneten.

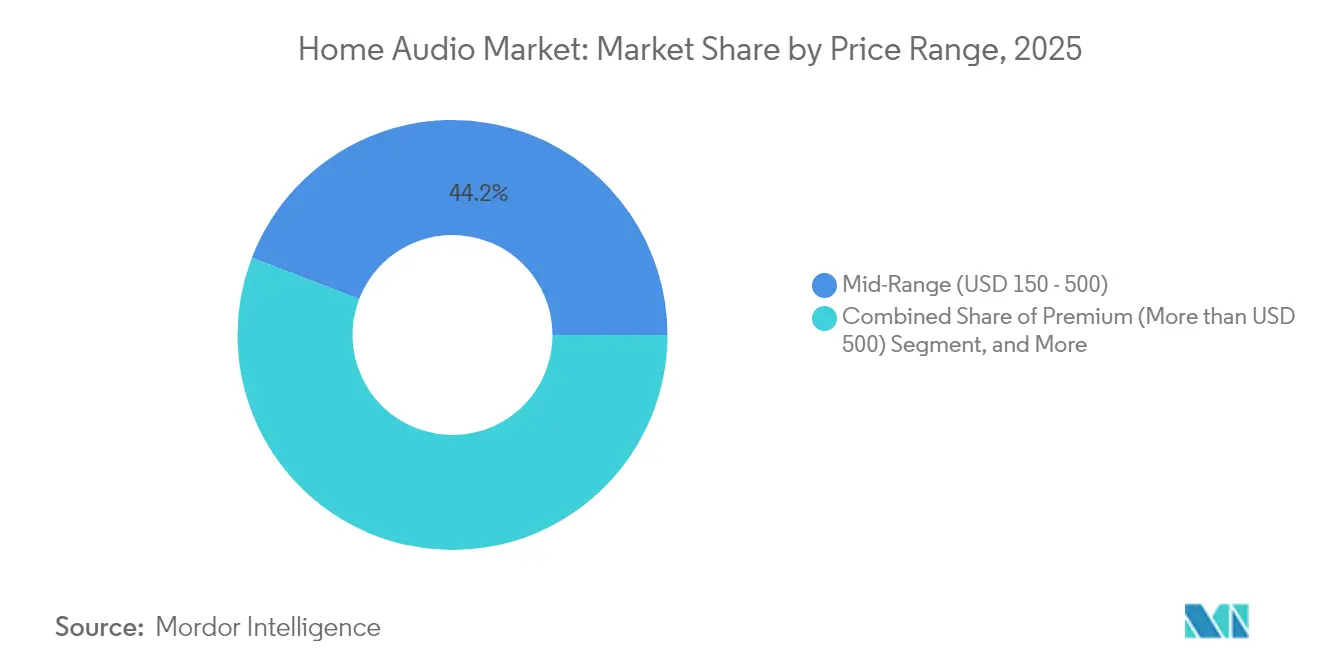

- Nach Preisklasse dominierten Mittelklasse-Systeme im Jahr 2025 mit 44,15 % Anteil; das Premium-Segment über 500 USD wird voraussichtlich mit einer CAGR von 12,05 % wachsen.

- Nach Endverbraucher machten Anwendungen im Wohnbereich im Jahr 2025 75,55 % der Größe des Home-Audio-Marktes aus und rücken mit einer CAGR von 11,95 % vor.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 31,35 %, aber der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 11,35 % am schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Home-Audio-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| KI-fähige intelligente Lautsprecher (Smart Speaker) | +2.8% | Global; am stärksten in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Immersive Spatial-Audio-Formate | +2.1% | Heute in Nordamerika und der EU; Ausweitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Preise für MEMS-Mikrofone | +1.4% | Globale Fertigung; größter Nutzen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gebündelte Musik-Streaming- und Hardware-Pläne | +1.6% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Vorgaben zur Interoperabilität im Smart Home | +1.2% | Global; regulatorische Führungsrolle in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Audio-Nachfrage aus Gaming und E-Sports | +1.7% | Nordamerika, Europa und Ostasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung KI-fähiger intelligenter Lautsprecher

Generative KI verlagert die Sprachsteuerung von skriptgesteuerten Befehlen hin zu kontextbezogenen Konversationen, was die Nachfrage nach Ersatzgeräten auf dem Home-Audio-Markt anheizt, da Nutzer Geräte suchen, die Absichten und Nuancen verstehen. Amazons Alexa Plus zeigt diesen Übergang, offenbart jedoch immer noch Genauigkeitslücken, die das volle Vertrauen einschränken.[1]Jay Peters, "24 Hours with AChris Welch, "A First Look at Dolby FlexConnect," The Verge, theverge.comlexa Plus," The Verge, theverge.com Googles Migration vom Assistant zu Gemini unterstreicht die breitere Erkenntnis, dass ältere Stacks nicht über die Verarbeitungsleistung für multimodale KI verfügen. Gerätehersteller integrieren nun leistungsstärkere Edge-KI-Chips, was zwar die Materialkosten (BOM) erhöht, aber auch Premium-Preise und wiederkehrende Einnahmen aus KI-Funktionsabonnements erschließt. Die Wettbewerbsintensität nimmt zu, da die Ökosystem-Giganten riesige Datenbestände nutzen, um Audioerlebnisse zu personalisieren. Verbraucher reagieren positiv darauf, was durch einen stetigen Anstieg der Austauschzyklen für Smart Speaker in Nordamerika und Ostasien belegt wird.

Integration immersiver Spatial-Audio-Formate

Dolby Atmos und DTS:X sind nicht mehr auf High-End-Heimkinos beschränkt; ihre Unterstützung findet sich nun auch in mittelpreisigen Fernsehern, Soundbars und sogar True-Wireless-Kopfhörern (TWS), was die Marktdurchdringung verbreitert. Acht von zehn heimischen Kinostarts im Jahr 2024 wurden mit Dolby-Mischung ausgeliefert und setzen so neue Verbrauchererwartungen an kinoreife Klangqualität zu Hause. FlexConnect von Dolby, das 2024 in Fernsehern von TCL Premiere feiert, kalibriert kabellose Lautsprecher automatisch, um historische Einrichtungsprobleme zu beseitigen.[2] Dennoch stehen Hersteller vor schwierigen Entscheidungen bezüglich der Codec-Lizenzierung, wie LGs Schritt zeigt, die DTS-Unterstützung fallen zu lassen, um Lizenzgebühren zu senken. Bereitstellungen im Automobilbereich, wie Cadillacs Elektroauto-Reihe 2026, normalisieren Spatial Audio weiter und steigern indirekt die Nachfrage im Wohnbereich, da sich Verbraucher beim täglichen Pendeln an 3D-Sound gewöhnen.

Rasanter Preisverfall bei Komponenten für MEMS-Mikrofone

Die Massenproduktion und Designfortschritte haben die Preise für MEMS-Mikrofone nach unten gedrückt, sodass selbst Einsteigergeräte Fernfeld-Spracherfassung hinzufügen können, ohne Kostenziele zu sprengen. Die XENSIV-Linie von Infineon demonstriert höhere Signal-Rausch-Verhältnisse bei Erfüllung immer kleinerer Platzanforderungen. Das integrierte Lautsprecher-Mikrofon-Modul von SonicEdge, das Ende 2024 bemustert wurde, deutet auf True-Wireless-Kopfhörer hin, die aktive Geräuschunterdrückung und Akkulaufzeit in Einklang bringen. Niedrigere Komponentenpreise fallen mit Edge-KI-Inferenz-Engines zusammen und fördern Always-on-Hörmodi, die Freisprechsteuerungen unterstützen. Der kombinierte Effekt beschleunigt die Einführung auf dem Home-Audio-Markt, insbesondere im asiatisch-pazifischen Raum, wo Gerätehersteller regionale Stärken in der Lieferkette nutzen.

Gebündelte Musik-Streaming- und Hardware-Abonnementmodelle

Einzelhändler und Serviceplattformen betrachten High-Fidelity-Audio als Hebel zur Reduzierung der Abwanderung (Churn). Walmart+ fügte für Mitglieder den Zugang zu Apple Music hinzu und passt sich damit Bündelungsstrategien an, die Haushalte an breitere Service-Ökosysteme binden. Spotifys ausstehende HiFi-Stufe, die für fast 19,99 USD monatlich erwartet wird, zeigt, wie verlustfreies Audio Premium-Preise rechtfertigen kann, selbst wenn Konkurrenten ähnliche Qualität bei Basisplänen anbieten.[3]Chris Welch, "Spotify HiFi Tier Details Surface," The Verge, theverge.com Untersuchungen zeigen, dass gebündelte Abonnenten zwar seltener interagieren als reine Musiknutzer, aber dennoch zuverlässige wiederkehrende Einnahmen generieren, die höhere Akquisitionskosten ausgleichen. Hardwarehersteller ergreifen dieses Modell, indem sie Gerätezahlungen auf mehrjährige Serviceverträge verteilen und so den Widerstand gegen Premiumpreise auf dem Home-Audio-Markt verringern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Volatilität in der Halbleiter-Lieferkette | −1.8% | Global; akut in Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lizenzierung für Next-Gen-Codecs | −0.9% | Global; höchste Kosten für Hersteller von Premium-Equipment | Mittelfristig (2-4 Jahre) |

| Datenschutzbedenken bei Always-on-Mikrofonen | −1.1% | EU und Kalifornien führen bei Regulierung; globales Verbraucherbewusstsein | Langfristig (≥ 4 Jahre) |

| Steigende Kosten zur Einhaltung von E-Schrott-Richtlinien | −0.7% | Führungsrolle der EU; Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Volatilität in der Halbleiter-Lieferkette

Verlängerte Vorlaufzeiten für kritische Chips erzwingen Designänderungen, die Produkteinführungen auf dem Home-Audio-Markt verzögern, insbesondere bei kleineren Firmen, denen die Einkaufsmacht fehlt. Komponentenzyklen zogen sich 2024 auf über sechs Monate hin, und Rohstoffe aus einer einzigen Quelle wie hochreiner Quarz bleiben anfällig für Klimaereignisse. Chinas Exportbeschränkungen für Seltene Erden gefährden die Versorgung mit Magneten, bedrohen über 21.000 Arbeitsplätze im indischen Audiosektor und wecken das Interesse an leistungsschwächeren Ferritersatzstoffen. Unternehmen sichern sich durch Multi-Sourcing von Silizium und Lagerhaltung ab, aber das Ergebnis ist ein höherer Bedarf an Betriebskapital, was die Margen drückt.

Datenschutzbedenken der Verbraucher im Zusammenhang mit Always-on-Mikrofonen

Die gesetzgeberische Prüfung intensiviert sich, da Verbraucher Geräte mit kontinuierlichem Zuhören in Frage stellen, wobei Forscher eine geräteinterne Sprachfilterung vorschlagen, um private Gespräche von Cloud-Servern fernzuhalten. Rechtsgelehrte stufen passives Abhören als modernes öffentliches Ärgernis (Public Nuisance) ein und deuten auf potenzielle Sammelklagen-Risiken hin, die Gerätearchitekturen verändern könnten.[4]Vanderbilt Law Review Editors, "Eavesdropping: The Forgotten Public Nuisance," vanderbilt.edu Hersteller steuern mit lokaler KI-Verarbeitung und LED-Anzeigen, die deutlich machen, wann Mikrofone live sind, dagegen, doch die Vertrauenslücken bleiben bestehen. Der Home-Audio-Markt muss daher Benutzerkomfort mit robusten Datenschutzgarantien jonglieren – ein Balanceakt, die Entwicklungskosten erhöht und die Akzeptanz in stark regulierten Regionen verlangsamen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: A/V-Receiver behaupten sich, während drahtlose Lautsprecher stark zunehmen

A/V-Receiver machten im Jahr 2025 38,75 % der Marktgröße für Home-Audio aus und stellten damit die größte Einzelkategorie dar. Enthusiasten schätzen ihre Kalibrierungsfunktionen, mehrere HDMI-Eingänge und Hochstromverstärkung, die die Basis für dedizierte Surround-Systeme bilden. Wachstumstrends begünstigen jedoch drahtlose Lautsprecher, die bis 2031 eine CAGR von 11,1 % verzeichnen, da sich Haushalte für kompakte, kabellose Setups entscheiden. Die Integration von Sprachassistenten, automatische Raumabstimmung und einfachere Multiroom-Kopplung helfen drahtlosen Einheiten, Gelegenheitskäufer zu erreichen, die bisher komplexe Installationen gemieden haben.

Die Koexistenz beider Segmente signalisiert eine Zweiteilung des Home-Audio-Marktes. Audiophile Verbraucher setzen aufgrund der Flexibilität weiterhin auf Receiver, während Mainstream-Nutzer zu Soundbars und Smart Speakern tendieren. Neuere Soundbars integrieren nach oben gerichtete Treiber (Upward-Firing) für Dolby Atmos und verwischen die Grenzen zu Einstiegs-Surround-Systemen. Regalsysteme (Shelf Systems) und Docks bedienen mittlerweile Nischenhörer, bleiben aber durch die Einbindung von verlustfreiem Streaming (Lossless), Phono-Eingängen und hochwertigen DACs relevant. Zubehör-DACs und Kopfhörerverstärker im Teilsegment "Sonstige" richten sich an Bastler, die bei vorhandenem Equipment klangliche Verbesserungen suchen.

Nach Technologie: Drahtlose Dominanz wird strukturell

Drahtlose Lösungen stellten im Jahr 2025 65,85 % des Home-Audio-Marktanteils dar und werden mit einer CAGR von 11,85 % wachsen. Bluetooth LE Audio reduziert die Latenz und ermöglicht die synchronisierte Wiedergabe auf mehreren Lautsprechern, was den Anforderungen von Gamern und Partygastgebern gleichermaßen gerecht wird. Wi-Fi 6E bietet eine höhere Bandbreite und weniger Überlastung, wichtig für verlustfreie und Spatial-Audio-Streams. Marken erforschen auch Ultra-Wideband (UWB) für eine präzise Lautsprecherpositionierung, die automatische Kalibrierungsroutinen verbessert.

Kabelgebundene Systeme behalten bei Studio-Ingenieuren und puristischen Hörern, die niedrigen Jitter und null Komprimierung priorisieren, ihre Loyalität. Diese Nutzer kombinieren häufig symmetrische Verbindungen mit externen DACs, um Referenzkopfhörer oder passive Lautsprecher anzutreiben. Trotzdem ermöglichen Hybridplattformen mittlerweile, dass kabelgebundene Lautsprecher über Hub-Adapter drahtlose Signale empfangen und so die Lücke zwischen Komfort und Klangtreue (Fidelity) schließen. Multiprotokoll-Chips senken die Materialkosten (BOM) und vereinfachen Firmware-Updates, was zukunftssichere Designs im gesamten Home-Audio-Markt erleichtert.

Nach Vertriebskanal: E-Commerce führt, D2C beschleunigt

Der Online-E-Commerce eroberte 2025 51,95 % der Einnahmen, da Käufer breite Kataloge, transparente Preise und schnelle Lieferung schätzen. Video-Bewertungen und virtuelle Anprobier-Tools (Virtual Try-on) steigern die Konversionsraten weiter. Direct-to-Consumer-Storefronts (D2C), wenn auch in absoluten Zahlen noch kleiner, expandieren mit einer CAGR von 11,55 %, getragen von dem Versprechen höherer Margen und direkter Datenpipelines. Abonnement-Bündel (Subscription Bundles), die Lautsprecher, Streaming-Zugang und Service-Garantien kombinieren, bilden den Kern vieler D2C-Strategien.

Traditionelle Big-Box-Ketten stützen sich auf Vorführungen (Demos) im Geschäft, um relevant zu bleiben, insbesondere bei Premium-Systemen, wo klangliches Probehören wichtig ist. Spezielle Audio-Händler schwenken auf Concierge-Dienste wie Raumakustikberatung und kundenspezifische Installation um und bauen so Loyalität bei Enthusiasten auf. Ein Omnichannel-Ansatz, der schnelle Online-Checkouts mit Kalibrierungsbesuchen nach dem Kauf verbindet, erweist sich als Erfolgsrezept auf dem Home-Audio-Markt.

Nach Preisklasse: Premium-Stufe zieht trotz Vorherrschaft der Mittelklasse davon

Geräte der Mittelklasse zum Preis von 150-500 USD kontrollierten 2025 44,15 % des Marktes, aber das Premium-Segment über 500 USD ist auf dem besten Weg zu einer CAGR von 12,05 % und übertrifft damit alle anderen Stufen. Gamer, Streamer und Work-from-Home-Profis (WFH) zahlen konsequent einen Aufpreis für Spatial Audio, adaptive Geräuschunterdrückung und bessere Gehäusematerialien. Hardware-Service-Bündel reduzieren den anfänglichen Preisschock und ermöglichen es Haushalten, Premium-Käufe über mehrjährige Verträge zu finanzieren, die an Musikabonnements gebunden sind.

Einstiegsprodukte unter 150 USD sind mit schrumpfenden Margen konfrontiert, was auf höhere Funktionserwartungen wie Bluetooth 5.3 und Sprachintegration zurückzuführen ist. Marken versuchen, die Rentabilität durch regionale Fertigung und Komponentengleichheit zu erhalten. Die Luxusnische, also Geräte über 5.000 USD, wuchs 2023 um 12 % auf rund 2,8 Milliarden USD und zieht nach der Übernahme der McIntosh Group durch Bose neue Akteure an. Während die Stückzahlen bescheiden bleiben, hebt der Halo-Effekt von Flaggschiff-Geräten den Markenwert über alle Preisklassen hinweg auf dem Home-Audio-Markt an.

Nach Endverbraucher: Wohnbereich behält Führung, während kommerzielle Ausgaben steigen

Käufer im Wohnbereich machten 75,55 % der Nachfrage im Jahr 2025 aus und werden bis 2031 die höchste CAGR von 11,95 % aufrechterhalten. Trends zum hybriden Arbeiten (Hybrid Work) drängen Haushalte dazu, die Mikrofonklarheit und die Lautsprecherverständlichkeit für Telefonkonferenzen zu verbessern. Das Matter-Protokoll verspricht markenübergreifende Interoperabilität, wenngleich frühe Implementierungen noch an Kinderkrankheiten leiden. Gaming-Stühle mit eingebetteten Treibern und drahtlosen Low-Latency-Hubs veranschaulichen, wie sich Produktformen entwickeln, um Audio intimer in Freizeitumgebungen zu integrieren.

Kommerzielle Installationen suchen Robustheit und Fernverwaltung (Remote Management) über die Neuheit von Sprachassistenten. Hotels setzen Soundbars mit automatischer Lautstärkeanpassung (Volume Leveling) ein, um Beschwerden von Gästen zu vermeiden, während Büros in Beamforming-Freisprecheinrichtungen für Huddle Rooms investieren. Tonstudios und Content Creator verlangen extreme Genauigkeit und sind bereit, für Referenzmonitore und akustisch behandelte Umgebungen Premiumpreise zu zahlen. Obwohl vom Volumen her kleiner, beinhalten kommerzielle Upgrades oft höhere Stückpreise, was die Margen der Zulieferer auf dem Home-Audio-Markt aufrechterhält.

Geografische Analyse

Der asiatisch-pazifische Raum verzeichnet mit 11,35 % die schnellste CAGR, dank steigender verfügbarer Einkommen, Begeisterung für das Smart Home und einer aufstrebenden Mittelschicht. China verzeichnete 2024 ein Wachstum des Musikmarktes von 28,4 %, gestützt durch bezahltes Streaming-Wachstum, während Indien bis 2026 eine Unterhaltungselektronik-Produktion von 300 Milliarden USD anpeilt. Die lokale Fertigung von TWS-Ohrhörern erreichte im 2. Quartal 2024 einen Stückzahlenanteil von 16 %, was Lieferketten verkürzte und die Einstiegspreise senkte. Japan steuert durch Sony eine Innovationsführerschaft bei, das 2024 einen Marktanteil bei aufgenommener Musik von 27 % und branchenführende Margen von 19,7 % hielt.

Nordamerika führte 2025 mit 31,35 % Marktanteil, gestützt auf hohe durchschnittliche Verkaufspreise (ASP) und eine fest verankerte Heimkino-Kultur. Die Reife des E-Commerce ermutigt zu Markenexperimenten mit D2C-Portalen, die über den gesamten Prognosezeitraum eine CAGR von 11,55 % verzeichnen. Gaming treibt weiterhin den Verkauf von Premium-Headsets und Soundbars an, während kalifornische Datenschutzbestimmungen die Auswahl des Mikrofondesigns landesweit prägen. Verbraucher weisen Austauschzyklen von drei bis vier Jahren auf, die durch KI-fähige Funktionen verkürzt werden, wodurch ältere Modelle veraltet wirken.

Europa balanciert traditionelles Audio-Handwerk mit strenger Umweltpolitik. Die aktualisierte Batterieverordnung der EU und breitere E-Schrott-Richtlinien (WEEE) zwingen OEMs dazu, modulare, reparierbare Architekturen zu übernehmen. Prinzipien der Kreislaufwirtschaft, die sich bereits seit zwei Jahrzehnten in der Entwicklung befinden, gewinnen an Dringlichkeit, da der weltweite E-Schrott bis 2030 auf 82 Millionen Tonnen ansteigen könnte. Europäische Käufer legen Wert auf Authentizität und Herkunft (Provenance), was handwerkliche Marken wie Sonus Faber relevant hält. Diese Dynamik bewahrt die Premium-Preiselastizität und stützt ein stetiges Wachstum, selbst wenn die Gesamtvolumina in reifen westlichen Märkten stagnieren.

Wettbewerbslandschaft

Der Home-Audio-Markt weist eine moderate Fragmentierung auf, zeigt aber eine beschleunigte Tendenz zur Konsolidierung, da Technologiekonzerne traditionelle Audio-Spezialisten aufkaufen. Samsungs Harman schloss im Januar 2025 einen 350-Millionen-USD-Deal für Denon, Marantz und Bowers & Wilkins ab und stärkte damit seine Premium-Lautsprecher- und A/V-Receiver-Linien. Bose drang durch die Übernahme der McIntosh Group in die Ultra-Luxus-Klasse vor und gewann High-End-Marken wie Sonus Faber und Sumiko hinzu. Gentex plant, Klipsch und Onkyo in sein Automobil-Spiegel- und Sensorportfolio zu integrieren, was sektorübergreifende Synergien unterstreicht.

Der F&E-Wettbewerb dreht sich nun um Spatial-Audio-Algorithmen, extrem latenzarme Wireless-Stacks und KI-Personalisierungs-Engines. Apples kommender HomePod 3 wird voraussichtlich Wi-Fi 6E mit verbessertem Beamforming für immersive Wiedergabe kombinieren und zielt darauf ab, die Ökosystem-Bindung (Ecosystem Stickiness) aufrechtzuerhalten. Amazon und Google schwenken von Sprachbefehlen auf generative Dialogsysteme um und wetten darauf, dass Software-Innovationen neue Hardware-Zyklen antreiben werden. Patentanmeldungen zeigen, dass Samsung, LG und Sony stark in die Forschung des VVC-Videocodecs investieren, der auch den mehrkanaligen Audiotransport beeinflusst.

Direct-to-Consumer-Disruptoren nutzen Abonnement-Bündel, die die Hardware-Amortisation mit dem Streaming-Zugang verschmelzen. Marken, die dieses Modell annehmen, gewinnen granulare Nutzungsdaten, die iterative Firmware-Verbesserungen und Upsell-Möglichkeiten ermöglichen. Allerdings erhöhen steigende Komponentenkosten und Datenschutzbestimmungen die Compliance-Komplexität, was gut kapitalisierte, etablierte Unternehmen begünstigt. Unter dem Strich bleibt die Wettbewerbsintensität hoch, da die Akteure im sich entwickelnden Home-Audio-Markt dem Ökosystem-Lock-in und Premium-Marktanteilen hinterherjagen.

Führende Unternehmen der Home-Audio-Branche

Sonos, Inc.

Sony Corporation

Bose Corporation

Samsung Electronics, Co. Ltd.

Apple Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Harman International übernahm die Roon-Musikmanagementplattform, wobei der eigenständige Betrieb von Roon erhalten blieb.

- Mai 2025: Apple bestätigte HomePod 3 und HomePod Mini 2 für eine Veröffentlichung im Jahr 2025 mit Wi-Fi 6E und verbessertem Spatial Audio.

- Mai 2025: Dolby Laboratories und General Motors werden Dolby Atmos in Cadillacs EV-Reihe (Elektrofahrzeuge) 2026 einführen.

- Februar 2025: Sony brachte den Kopfhörer WH-1000XM6 auf den Markt, der über ein erweitertes Spatial-Processing verfügt.

Umfang des globalen Home-Audio-Marktberichts

Home-Audio-Systeme sind Audiogeräte/Elektronik für die Heimunterhaltung, wie beispielsweise Musikanlagen, Surround-Sound-Receiver, Regal-Stereoanlagen usw. Der globale Home-Audio-Markt ist nach Typ (A/V-Receiver, Hi-Fi-Systeme, Soundbars, drahtlose Lautsprecher, dedizierte Docks), Technologie (kabelgebunden, drahtlos) und Geografie segmentiert. Die Segmentierung umfasst eine detaillierte Abdeckung der weltweiten Einnahmen, die durch den Verkauf von Home-Audio-Systemen in den Regionen generiert werden.

| A/V-Receiver | |

| Hi-Fi-Systeme und Regalsysteme | |

| Soundbars | |

| Drahtlose Lautsprecher | Bluetooth- / WLAN-Lautsprecher |

| Smart Speaker (mit Sprachassistent/VA) | |

| Dedizierte Docks und Audiostationen | |

| Sonstige (DACs, Verstärker) |

| Kabelgebunden |

| Drahtlos (Wi-Fi, Bluetooth, Zigbee, UWB) |

| Online E-Commerce |

| Organisierte Einzelhandelsketten |

| Spezielle Audio-Geschäfte |

| Direct-to-Consumer (D2C) |

| Einstiegsklasse (< 150 USD) |

| Mittelklasse (150 - 500 USD) |

| Premium (> 500 USD) |

| Wohnbereich |

| Gewerblich (Gastgewerbe, Büros, Studios) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Restlicher asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Restliches Afrika |

| Nach Produkttyp | A/V-Receiver | |

| Hi-Fi-Systeme und Regalsysteme | ||

| Soundbars | ||

| Drahtlose Lautsprecher | Bluetooth- / WLAN-Lautsprecher | |

| Smart Speaker (mit Sprachassistent/VA) | ||

| Dedizierte Docks und Audiostationen | ||

| Sonstige (DACs, Verstärker) | ||

| Nach Technologie | Kabelgebunden | |

| Drahtlos (Wi-Fi, Bluetooth, Zigbee, UWB) | ||

| Nach Vertriebskanal | Online E-Commerce | |

| Organisierte Einzelhandelsketten | ||

| Spezielle Audio-Geschäfte | ||

| Direct-to-Consumer (D2C) | ||

| Nach Preisklasse | Einstiegsklasse (< 150 USD) | |

| Mittelklasse (150 - 500 USD) | ||

| Premium (> 500 USD) | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerblich (Gastgewerbe, Büros, Studios) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Restliches Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle globale Home-Audio-Markt?

Der globale Home-Audio-Markt wird im Prognosezeitraum (2026-2031) voraussichtlich eine CAGR von 10,66 % verzeichnen.

Wer sind die Hauptakteure auf dem globalen Home-Audio-Markt?

Sonos, Inc., Sony Corporation, Bose Corporation, Samsung Electronics, Co. Ltd. und Panasonic Corporation sind die wichtigsten auf dem globalen Home-Audio-Markt tätigen Unternehmen.

Welches ist die am schnellsten wachsende Region auf dem globalen Home-Audio-Markt?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025-2030) mit der höchsten CAGR wächst.

Welche Region hat den größten Anteil am globalen Home-Audio-Markt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil am globalen Home-Audio-Markt.

Welche Jahre deckt dieser globale Home-Audio-Markt ab?

Der Bericht deckt die historische Marktgröße des globalen Home-Audio-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Größe des globalen Home-Audio-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: