Mikrofon-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.96 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrofon-Marktanalyse von Mordor Intelligence

Die Größe des Mikrofon-Marktes wird voraussichtlich von 2,52 Milliarden USD im Jahr 2025 und 2,96 Milliarden USD im Jahr 2026 auf 3,85 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,4 % zwischen 2026 und 2031 entspricht. Die Lieferungen verlagern sich rasch von herkömmlichen Elektret-Kondensatorkapseln hin zu kompakten digitalen MEMS-Arrays, da Edge-KI-Sprachverarbeitung, Elektrifizierung im Automobilbereich und hybride Unternehmensarbeitsinfrastruktur zusammenwachsen. Kabellose Konfigurationen dominieren bereits, da Regulierungsbehörden weiterhin Sub-1-GHz-Spektrum neu vergeben, während die Verbreitung echter kabelloser Ohrhörer die Migration zu Bluetooth Low Energy und anderen 2,4-GHz-Protokollen beschleunigt. Lieferanten aus dem asiatisch-pazifischen Raum nutzen vertikale Integration und staatliche Anreize, um Kostenvorteile bei der MEMS-Fertigung zu halten, während Europa und Nordamerika auf Compliance und erstklassige Audioleistung setzen. Die Konsolidierung setzt sich fort, da Komponentenhersteller Mikrofone mit DSP, neuronalen Prozessoren und Verstärkern bündeln, um mehr Wertschöpfung pro Steckplatz zu erzielen.

Wichtigste Erkenntnisse des Berichts

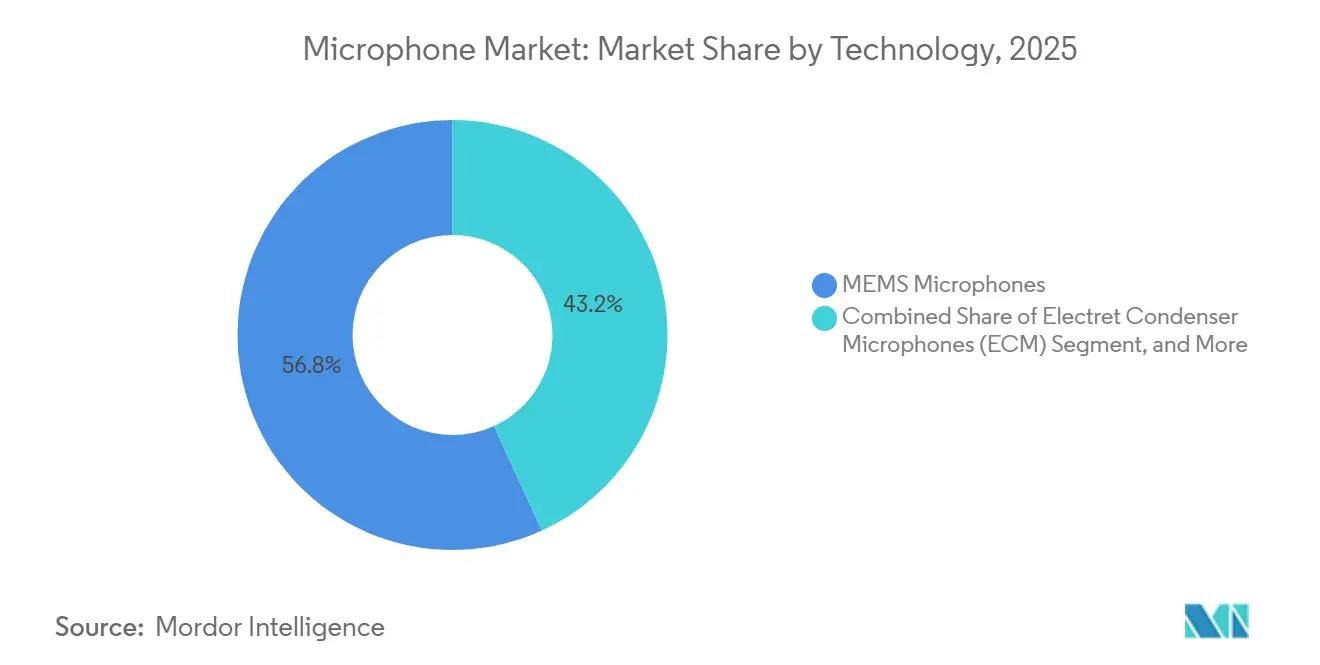

- Nach Technologie erfassten MEMS-Mikrofone im Jahr 2025 einen Mikrofon-Marktanteil von 56,81 % und sollen bis 2031 mit einer CAGR von 5,88 % wachsen.

- Nach Produkttyp verzeichnen Array- und Beamforming-Module mit einer CAGR von 6,02 % das schnellste Wachstum in der Segmenthierarchie.

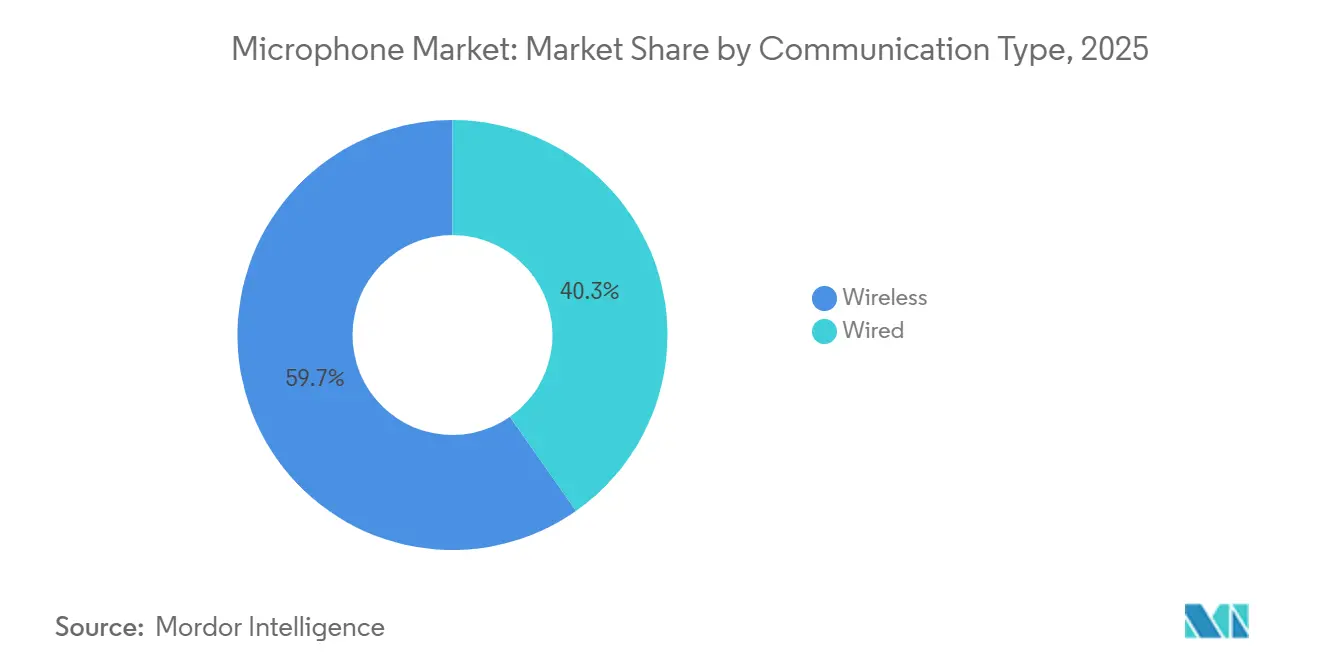

- Nach Kommunikationstyp entfielen kabellose Systeme im Jahr 2025 auf 59,74 % der Mikrofon-Marktgröße und sollen im Zeitraum 2026–2031 mit einer CAGR von 5,61 % wachsen.

- Nach Endnutzer-Branche ist der Bereich Gesundheitswesen und Medizinprodukte mit einer CAGR von 6,73 % auf dem Vormarsch und übertrifft alle anderen Branchen.

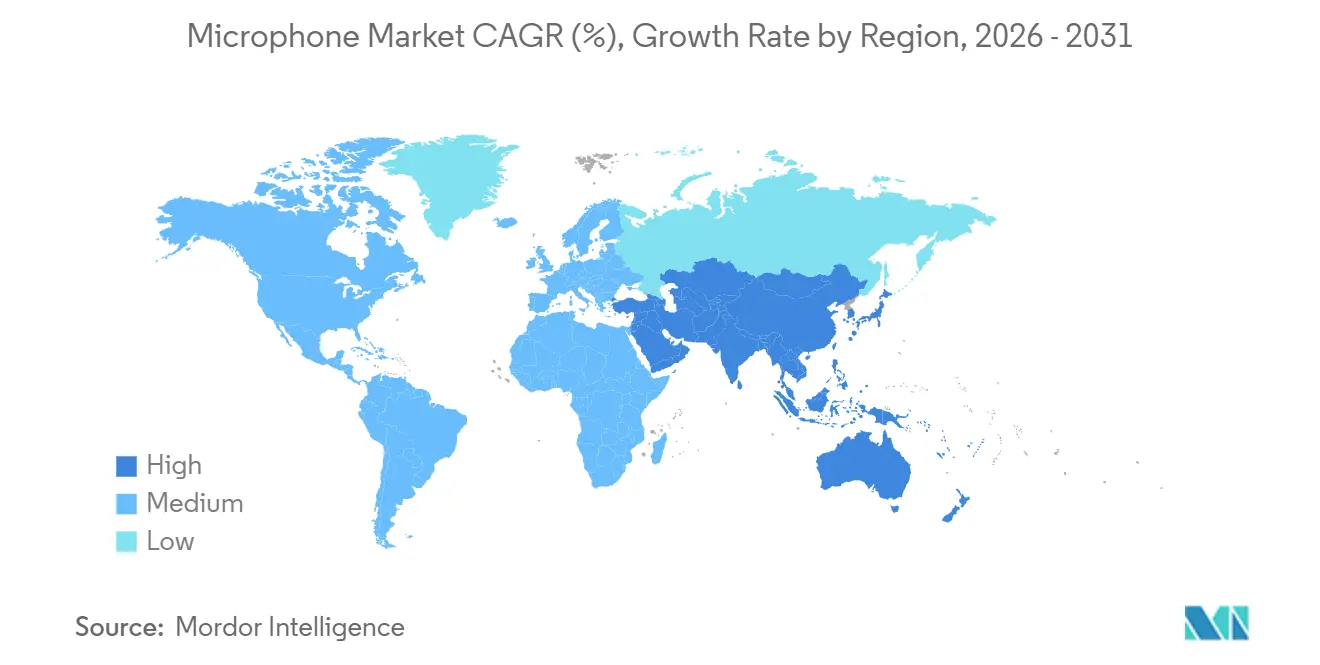

- Nach Geografie wird für die Region Naher Osten im Mikrofon-Markt bis 2031 eine CAGR von 6,11 % prognostiziert, die höchste regionale Wachstumsrate.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mikrofon-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von MEMS-Mikrofonen in echten kabellosen Ohrhörern in ganz Asien | +1.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg von Automobil-OEMs auf Sprachbedienung im Fahrzeuginnenraum für EV-Plattformen (Europa und Nordamerika) | +0.9% | Europa und Nordamerika, frühe Einführung in China | Langfristig (≥4 Jahre) |

| Schnelle Einführung von KI-gestützten Beamforming-Arrays in Unternehmens-UC-Geräten | +0.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Content-Creator-Wirtschaft treibt Premium-Handmikrofone und USB-Mikrofone an (Nordamerika) | +0.5% | Nordamerika, Westeuropa | Kurzfristig (≤2 Jahre) |

| Staatliche Vorschriften zur Neuvergabe von Funkfrequenzen treiben die digitale Migration voran | +0.6% | Global, regulatorischer Druck am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Gesundheits-Wearables mit akustischen Biosensing-Mikrofonen | +1.0% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von MEMS-Mikrofonen in echten kabellosen Ohrhörern in ganz Asien

Echte kabellose Ohrhörer blieben im Jahr 2025 der primäre Treiber für Lieferungen im Mikrofon-Markt, da Marken aus dem asiatisch-pazifischen Raum die Konkurrenz anderswo übertrafen. Digitale MEMS-Kapseln, klein genug für 3 mm × 4 mm große Steckplätze, unterstützen jetzt mehrkanalige aktive Geräuschunterdrückung und Fernfeld-Sprachaufnahme bei minimalem Stromverbrauch. Syntiant's Übernahme der Consumer-MEMS-Sparte von Knowles im Jahr 2024 verbindet neuronale Prozessoren mit Sensoren und reduziert die Latenz für dauerhaft aktive Sprach-Wake-Funktionen.[1]Knowles Corporation, "Knowles Completes Sale of Consumer MEMS Microphone Business," KNOWLES.COM Die chinesischen Lieferanten AAC Technologies und Goertek erweiterten die 200-mm-Wafer-Kapazität, um inländische Smartphone-OEMs zu beliefern, und verstärkten damit die Versorgungsvorteile. Der Wechsel zu digitalen Schnittstellen wie I²S vereinfacht die Leiterplattenführung und reduziert elektromagnetische Störungen, was umso wichtiger ist, da Bluetooth 5.3 und LE Audio engere Anforderungen an die HF-Koexistenz einführen.

Zunahme von Gesundheits-Wearables mit akustischen Biosensing-Mikrofonen

Medizinische Wearables entwickeln sich zu einem wichtigen Nachfrageknoten, da MEMS-Mikrofone die kontinuierliche, nicht-invasive Erfassung kardiorespiratorischer Signale mit klinischer Genauigkeit ermöglichen. Eine Studie in Scientific Reports aus dem Jahr 2025 berichtete von einer Genauigkeit von 93,21 % bei der Klassifizierung von Lungengeräuschen mithilfe von MEMS-Sensoren und bestätigte damit die Machbarkeit der Fernauskulatation. Gerätehersteller kombinieren Sensoren jetzt mit geräteseitigen neuronalen Modellen, die Hustengeräusche und Atemnot in Echtzeit erkennen und Telemedizin-Workflows unterstützen. Das Wachstum ist in Nordamerika am stärksten, wo bereits Erstattungscodes für die Fernpatientenüberwachung existieren, sowie im asiatisch-pazifischen Raum, wo alternde Bevölkerungen die Ausgaben für Präventivmedizin antreiben. Lieferanten, die akustische Sensoren mit energieeffizienter Edge-KI integrieren, gewinnen zunehmend Designaufträge, da Krankenhäuser HIPAA-konforme, dauerhaft aktive Endpunkte fordern, die keine Rohdaten in die Cloud hochladen.

Umstieg von Automobil-OEMs auf Sprachbedienung im Fahrzeuginnenraum für EV-Plattformen

Elektrofahrzeugkabinen sind leiser als die von Verbrennungsmotormodellen, was es Fernfeld-Sprachassistenten ermöglicht, zuverlässig zu funktionieren. BMWs Alexa+-System, das 2026 eingeführt wurde, verwendet verteilte MEMS-Arrays entlang des Dachhimmels und der Säulen und liefert eine Wake-Word-Reaktionszeit von unter 300 ms für Navigations- und Klimabefehle. Mercedes-Benz hat bereits Mehrzonensprachsteuerung in mehr als 3 Millionen Fahrzeugen eingesetzt. Europäische und nordamerikanische Sicherheitsregulierungsbehörden befürworten Sprachsteuerung gegenüber Touchscreens, um die Ablenkung des Fahrers zu reduzieren, und verpflichten OEMs, digitale MEMS-Kapseln mit integrierten DSPs für Beamforming und Echounterdrückung zu spezifizieren. Erstrangige Lieferanten bündeln Mikrofone mit Kameras und Radar, um multimodale Fahrerüberwachungssysteme zu schaffen, und positionieren sich für die bevorstehenden Anforderungen an die Innenraumsensorik des Euro NCAP.

Schnelle Einführung von KI-gestützten Beamforming-Arrays in Unternehmens-UC-Geräten

Hybride Arbeitsrichtlinien halten die Nachfrage nach Deckenmikrofon-Arrays aufrecht, die Tischunordnung beseitigen und Sprecher intelligent verfolgen. Ciscos Ceiling Microphone Pro verfügt über ein 64-Element-Array, das acht adaptive Strahlen bildet und Klassenzimmer und Konferenzräume ohne feste Aufnahmezonen abdeckt.[2]Cisco Systems, "Cisco Ceiling Microphone Pro," CISCO.COM Yamahas ADECIA-Firmware-Update im Jahr 2025 fügte KI-Entrauschungsbeschleunigung hinzu und erhöhte die Kapazität auf 64 kabellose Tischmikrofone pro Prozessor, um den Anforderungen von Unternehmen gerecht zu werden. Integratoren bevorzugen diese Lösungen, da IEEE-802.1X-Authentifizierung und SNMP-Überwachung problemlos in die IT-Routinen von Unternehmen integriert werden können. Das Ergebnis sind kürzere Installationszyklen und eine geringere Abhängigkeit von eigenständiger DSP-Hardware, ein Vorteil in Märkten mit Fachkräftemangel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HF-Überlastung und Interferenzrisiko in Sub-1-GHz-Bändern für kabellose Mikrofone | -0.7% | Nordamerika und Europa, regulatorischer Druck auf analoge Systeme | Mittelfristig (2–4 Jahre) |

| Stücklisten-Kosteninflation durch Siliziumsubstrat-Engpässe (MEMS-Fabs) | -0.6% | Global, akut in der MEMS-Lieferkette im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Gefälschte Nachmarktkapseln mindern den Markenwert im asiatisch-pazifischen Raum | -0.4% | Asien-Pazifik, konzentriert in China und Südostasien | Langfristig (≥4 Jahre) |

| Strenge EU-WEEE/RoHS-Recyclingziele erhöhen die Compliance-Kosten | -0.5% | Europa, Ausstrahlungseffekte auf Exporteure, die auf EU-Märkte abzielen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

HF-Überlastung und Interferenzrisiko in Sub-1-GHz-Bändern für kabellose Mikrofone

Da die FCC 600-MHz-Blöcke an Mobilfunkanbieter versteigert, verlieren analoge kabellose Mikrofone klares Spektrum und zwingen Nutzer in das überfüllte 2,4-GHz-ISM-Band. Digitale Systeme bieten Verschlüsselung und eliminieren Kompandierungsartefakte, sind jedoch anfällig für Paketverlustspitzen, wenn WLAN-, Bluetooth- und Zigbee-Datenverkehr seinen Höhepunkt erreicht.[3]AKG Acoustics Engineering Team, "Comparing Digital and Analog Wireless Mic Systems," AKG.COM Die zusätzliche Komplexität von Kanalsuche und Firmware-Updates verlangsamt die Einführung bei budgetbeschränkten Schulen und Theatern und hemmt das Umsatzwachstum in bestimmten professionellen Audionischen des Mikrofon-Marktes.

Stücklisten-Kosteninflation durch Siliziumsubstrat-Engpässe (MEMS-Fabs)

Knappes Angebot an 150-mm- und 200-mm-Wafern ließ die Einstandskosten für MEMS-Mikrofone zwischen 2024 und 2025 um zweistellige Prozentsätze steigen. Knowles meldete im dritten Quartal 2024 einen Umsatzrückgang von 9,9 % im Jahresvergleich und verwies auf Substratengpässe und Bestandskorrekturen bei Kunden. Einige OEMs wechselten zu chinesischen Gießereien, die durch staatliche Subventionen unterstützt werden, aber geopolitische Exportkontrollrisiken fügen langfristige Unsicherheit hinzu. Fabless-Designer ohne eigene Kapazitäten erleiden den höchsten Margenrückgang, was neue Produktzyklen verlangsamt und die kurzfristige Expansion des Mikrofon-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Digitale MEMS dominieren die Integration in Unterhaltungselektronik

MEMS-Mikrofone hielten im Jahr 2025 einen Mikrofon-Marktanteil von 56,81 %, und das Segment ist auf dem Weg zu einer CAGR von 5,88 % bis 2031. Digitale Varianten verdrängen analoge MEMS, da die On-Package-A/D-Wandlung elektromagnetische Störprobleme beseitigt und die Leiterplattenkomplexität reduziert. Cirrus Logic begann Ende 2025 mit der Bemusterung eines Ultra-Low-Power-Sprach-Wake-Codecs für KI-fähige Laptops, was eine neue Nachfragewelle nach digitalen MEMS-Front-Ends signalisiert. Elektret-Kondensatoren bleiben für kostensensible Anwendungen wirtschaftlich, während dynamische Kapseln für Hochschalldruckanwendungen wie Live-Sound relevant bleiben. Bändchenmikrofone behalten eine Nischenstellung in der Studioaufnahme und werden für ihre Acht-Richtcharakteristik geschätzt. Die dem MEMS zuzurechnende Mikrofon-Marktgröße wächst daher schneller als die Gesamtkategorie, da OEMs in der Unterhaltungselektronik höhere Integration und niedrigere Leistungsprofile fordern.

Analoge MEMS bleiben für die Kabinengeräuschunterdrückung in Automobilen und die grundlegende industrielle Überwachung attraktiv, wo einfache analoge Ketten ausreichen. Doch der Ökosystem-Schwung hinter I²S- und SoundWire-Busarchitekturen stellt sicher, dass digitale MEMS weiter im Mix aufsteigen werden. Lieferanten, die DSP oder neuronale Beschleuniger in das Mikrofongehäuse integrieren können, differenzieren sich durch Latenz und Leistung, was für dauerhaft aktive Geräte entscheidend ist. Folglich hängen Designgewinne jetzt von der Gesamtmodulfunktionalität ab und nicht von reinen akustischen Spezifikationen, was die Plattformbindung bei Smartphones, Laptops und Wearables beschleunigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Array-Module führen den Wandel in der Unternehmenskonferenz an

Array- und Beamforming-Module verzeichneten mit einer CAGR von 6,02 % die schnellste Wachstumsrate, da Unternehmen Grenzflächenmikrofone gegen Decken-Arrays tauschten, die Besprechungsräume vereinfachen. Kopfbügelsysteme hielten im Jahr 2025 einen Anteil von 32,47 % der Lieferungen, da Fitnesstrainer und Moderatoren Mobilität schätzen; ihr Stückwachstum bleibt jedoch hinter dem der Arrays zurück. Freistehende USB-Mikrofone wie Logitechs Blue Sona bedienen die Creator-Wirtschaft, die Plug-and-Play-Verstärkungserhöhungen schätzt.

Dynamische Handmikrofone bleiben Standardgeräte für Live-Gesang, unterstützt durch Kondensatorvarianten für Instrumente und Studiosituationen. Schwanenhalsmodelle dominieren weiterhin Rednerpulte, sehen sich aber dem Vordringen kabelloser Tischmikrofone gegenüber, die Kabelverwaltungsprobleme beseitigen. Die Mikrofon-Marktgröße für Array-Module wird sich voraussichtlich ausweiten, da KI-Softwarepakete Beamforming, Echounterdrückung und Geräuschunterdrückung automatisieren und die Inbetriebnahmezeit für IT-Abteilungen und Integratoren reduzieren.

Nach Kommunikationstyp: Kabellos gewinnt Marktanteile trotz Spektrumherausforderungen

Kabellose Lösungen repräsentierten im Jahr 2025 59,74 % der Mikrofon-Marktgröße und sollten bis 2031 mit einer CAGR von 5,61 % wachsen. Bluetooth LE Audio, proprietäre 2,4-GHz-Verbindungen und digitale UHF-Plattformen ersetzen analoge UHF-Systeme, die durch Spektrumauktionen verdrängt wurden. Fitnessstudios, Klassenzimmer und Unternehmenspräsentatoren priorisieren Mobilität gegenüber höherer Latenz und dem Aufwand für die Batteriewartung, was die Einführung vorantreibt.

Kabelgebundene XLR-Verbindungen bleiben in Studios und Rundfunk-Regieräumen bestehen, wo deterministische Latenz und symmetrische Leitungen über lange Distanzen unerlässlich sind. Hersteller mindern die 2,4-GHz-Überlastung durch Frequenzsprung und adaptive Modulation, obwohl diese Funktionen die Stücklistenkosten erhöhen. Infolgedessen ist das kabellose Wachstum in Segmenten am stärksten, die potenzielle Paketverluste tolerieren können, während missionskritische Nutzer gelegentlich auf Kabel zurückgreifen und damit einen stabilen kabelgebundenen Umsatzkern des Mikrofon-Marktes erhalten.

Nach Endnutzer-Branche: Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Segment

Unterhaltungselektronik machte im Jahr 2025 41,82 % des Umsatzes aus, angetrieben von Smartphones und Wearables, die mehrere MEMS-Kapseln pro Gerät integrieren. Gesundheitsanwendungen – von digitalen Stethoskopen bis hin zu Atemwegspatches – führen das Wachstum mit einer CAGR von 6,73 % an, da Anbieter Telemedizin-Workflows einführen. Rundfunk- und Medienunternehmen investieren weiterhin in Premium-Handmikrofone und Studio-Kondensatoren, um die Signalqualität für Podcasts und Live-Streams zu erhalten.

Unternehmens- und institutionelle Käufer setzen Decken-Arrays und großflächige kabellose Systeme ein, um hybride Besprechungsräume zu modernisieren. Live-Veranstaltungsstätten erneuern schrittweise ihre HF-Anlagen, da sich die Budgets nach der Pandemie erholen. Automobil-OEMs wechseln zu Mehrkanal-Mikrofon-Arrays für Sprachassistenten und Innenraumgeräuschsteuerung, ein Trend, der die MEMS-Durchdringung verstärkt. Industrielle und umweltbezogene Überwachung bleibt eine Nische, beschleunigt sich jedoch, da robuste MEMS-Sensoren IP-bewertete Gehäuse für raue Umgebungen erhalten. Zusammen diversifizieren diese Verschiebungen die Umsatzbasis des Mikrofon-Marktes und schützen ihn vor der Volatilität einzelner Branchen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 45,77 % des globalen Umsatzes, gestützt durch Chinas Stärke in der MEMS-Waferverarbeitung und Modulbaugruppe. Lokale Marktführer AAC Technologies und Goertek sichern sich bevorzugte Versorgung für inländische Smartphone-Giganten und festigen die regionale Dominanz. Japan und Südkorea konzentrieren sich auf Verpackungsinnovationen und hohe Signal-Rausch-Verhältnis-Leistung, während Indien und Südostasien neue Greenfield-Werke anziehen, die geopolitische Risiken absichern.

Nordamerika belegte den zweiten Platz, gestützt durch Unternehmensausgaben für hybride Arbeitsaufrüstungen und eine lebhafte Creator-Wirtschaft, die Premium-USB- und XLR-Geräte kauft. Inhaltsplattformen wie YouTube und Twitch fördern hochwertige Audioaufnahmen und schaffen eine stetige Nachfrage nach mittelpreisigen Kondensatormikrofonen. Europa betont die Einhaltung von WEEE und RoHS und konzentriert den Marktanteil bei etablierten Marken, die Recyclingkosten tragen können. EU-Vorschriften fördern auch modulare Designs, die die Demontage am Lebensende vereinfachen, und verändern subtil die Produkt-Roadmaps globaler Anbieter.

Die Region Naher Osten und Afrika ist zwar in absoluten Dollar-Beträgen klein, wird aber voraussichtlich mit einer CAGR von 6,11 % die schnellste Expansion verzeichnen, angetrieben durch Saudi-Arabien und die Vereinigten Arabischen Emirate, die Telemedizin- und Fernlerninfrastruktur aufbauen. Das Wachstum in Südamerika ist moderat, da makroökonomische Gegenwind die Kapitalausgaben in Rundfunk- und Live-Event-Märkten dämpft. Insgesamt prägen regionale Unterschiede in der Regulierungspolitik, Lieferkettenanreizen und Budgets für die digitale Transformation lokalisierte Chancenpotenziale im Mikrofon-Markt.

Wettbewerbslandschaft

Der Mikrofon-Markt ist mäßig fragmentiert. Traditionelle Audiohäuser – Shure, Sennheiser und Audio-Technica – verteidigen Premium-Dynamik- und Kondensatorsegmente und stützen sich auf jahrzehntelanges Markenvertrauen und globale Kanalreichweite. MEMS-fokussierte Halbleiteranbieter wie Infineon, STMicroelectronics, TDK-InvenSense und Knowles konkurrieren auf der Grundlage von Rauschpegel, Gehäusegröße und Leistungsmetriken.

Syntiant's Kauf der Consumer-MEMS-Linie von Knowles für 150 Millionen USD im Jahr 2024 verkörpert einen Trend zur vertikalen Integration von Sensoren mit neuronalen Inferenz-Chips, der schlüsselfertige dauerhaft aktive Sprachdesigns ermöglicht, die die Akkulaufzeit schonen. Harmans Übernahme der Audioaktiva von Masimo für 350 Millionen USD im Jahr 2025 signalisiert, dass Automobil- und professionelle Audiointegratoren vollständige Mikrofon-zu-Lautsprecher-Stacks einschließlich DSP-Software wünschen. DPA Microphones' Mehrheitsbeteiligung an Austrian Audio zeigt, dass Boutique-Studiomarken konsolidieren, um technische Tiefe und europäisches Fertigungserbe zu verteidigen.

Chinesische Marktführer AAC Technologies und Goertek nutzen eigene Fabs und staatliche Anreize, um kostenoptimierte MEMS-Module anzubieten und westliche Lieferanten bei hochvolumigen Verbrauchergeschäften unter Druck zu setzen. Unterdessen differenzieren Cisco, Yamaha und Crestron Unternehmens-Arrays durch Software-Ökosysteme und Sicherheitsintegration und betonen Verwaltbarkeit gegenüber reinen akustischen Spezifikationen. Lieferanten, die Full-Stack-Lösungen – Sensor, Prozessor, Algorithmus und Cloud-Anbindung – liefern können, erzielen höhere Durchschnittsverkaufspreise und festigen die Kundenbindung, was sie günstig positioniert, da der Mikrofon-Markt zu KI-zentrierten Architekturen übergeht.

Mikrofon-Branchenführer

Knowles Corporation

AAC Technologies Holdings

Sony Corporation

Shure Incorporated

Goertek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Cisco veröffentlichte ein Firmware-Upgrade, das den räumlichen Audioexport zum Ceiling Microphone Pro hinzufügt und mehrkanalige Immersion für Remote-Teilnehmer ermöglicht.

- Juli 2025: Yamaha stellte das YCM705 Großmembran-Kondensatormikrofon für Creator vor, die im Heimstudio studioqualitative Qualität benötigen.

- Mai 2025: Harman, eine Samsung-Tochter, übernahm die Audiosparte von Masimo für 350 Millionen USD und erweiterte damit sein Portfolio an Automobil- und professionellen Audiokomponenten.

- Mai 2025: Yamaha führte ADECIA Firmware V3.0 ein, erhöhte die Unterstützung auf 64 kabellose RM-W-Tischmikrofone pro Prozessor und fügte KI-Entrauschungs-Hardwarebeschleunigung hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Mikrofonmarkt als jeden eigenständigen kabelgebundenen oder kabellosen Wandler, dynamische, Kondensator-, Elektret-, MEMS-, Bändchen- und Beam-Forming-Arrays, die als fertige Komponenten oder fertige Geräte verkauft werden und akustische Energie in elektrische Signale für den Verbraucher-, Profi-, Automobil- und Industriebereich umwandeln.

Ausschluss aus dem Geltungsbereich: Integrierte akustische Dies, die in Chipsätze eingebettet sind, reine Software-Sprachverarbeitungstools und aufgearbeitete Einheiten liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Technologie

- MEMS-Mikrofone

- Analog-MEMS

- Digital-MEMS

- Elektret-Kondensatormikrofone (ECM)

- Dynamische Mikrofone

- Bändchenmikrofone

- MEMS-Mikrofone

- Nach Produkttyp

- Handmikrofon

- Kopfbügelmikrofon

- Schwanenhals

- Freistehend / USB

- Array- und Beamforming-Module

- Nach Kommunikationstyp

- Kabelgebunden

- Kabellos

- Nach Endnutzer-Branche

- Rundfunk und Medien

- Unterhaltungselektronik

- Unternehmen und Institutionen

- Live-Aufführungen und Veranstaltungen

- Automobil

- Gesundheitswesen und Medizinprodukte

- Industrie und Umwelt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten MEMS-Waferfabriken, Tourmanager von Tonverleihunternehmen, Smartphone-ODM-Einkäufer und Komponentenhändler in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche brachten Verschiebungen bei den Attach-Raten, typische Verkaufspreise und regulatorische Engpässe ans Licht und halfen uns, sekundäre Lücken zu schließen und endgültige Annahmen zu fundieren.

Desk Research

Wir haben Nachfragepools durch öffentliche Datensätze wie UN Comtrade HS 8518-Versandcodes, ITU-Handset-Statistiken, JEITA-Audiogeräteproduktion und OICA-Fahrzeugproduktionsregister kartiert, was es uns ermöglichte, Basisvolumina zu verankern, bevor wir Preiskurven überlagerten. Branchenverbandspapiere der Audio Engineering Society, US-FCC-Gerätegenehmigungslisten und regionsspezifische HF-Spektrumfreigaben prägten dann die Technologieadoptionsraten, während Unternehmens-10-Ks, Investorenpräsentationen und in Dow Jones Factiva archivierte Nachrichten Kanal- und ASP-Informationen lieferten. Zur Verfeinerung der Unternehmensanteile griffen wir auf D&B Hoovers zurück und glichen gemeldete Umsätze mit Patentfamilienzählungen aus Questel ab; diese Kombination verdeutlicht, wie viel Wert in aufkommende MEMS-Klassen im Vergleich zu Legacy-Kapseln fließt. Die zitierten Quellen sind illustrativ, und viele weitere Dokumente flossen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-Down-Modell beginnt mit Host-Geräteproduktionen – Smartphones, TWS-Earbuds, Konferenz-Endpunkte und Fahrzeuge – und multipliziert diese mit validierten Mikrofonattach-Raten, die dann mit Stichproben-ASPs aus Lieferantenzusammenfassungen für selektive Bottom-up-Plausibilitätsprüfungen abgeglichen werden. Zu den wichtigsten Variablen gehören Smartphone-Erneuerungszyklen, Anzahl der Streaming-Creator, Durchdringung von Automotive-Voice-UX, HF-Spektrumfreigaben und Siliziumwaferpreise. Multivariate Regressionen, die BIP, Ausgaben für Unterhaltungselektronik und Ticketeinnahmen aus Live-Events verknüpfen, bilden die Grundlage für Prognosen, während Szenarioanalysen Siliziumversorgungsschocks simulieren. Datenlücken werden durch regional gewichtete Durchschnittswerte aus Primärinterviews überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; jede Abweichung jenseits des Schwellenwerts löst erneute Prüfungen anhand von Versanddatenbanken und Folgegespräche aus. Die Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zölle, Spektrumentscheidungen oder wesentliche Technologiewenden die Eingaben verändern.

Warum Mordors Mikrofonmarkt-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil jedes Unternehmen unterschiedliche Leistungsgrenzen, Preisbasen und Aktualisierungszyklen zugrunde legt.

Indem Mordor Intelligence einen deklarierten Geltungsbereich einhält, eine gerätebezogene Attach-Logik anwendet und jährlich aktualisiert, liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,51 Mrd. | Mordor Intelligence | - |

| USD 2,88 Mrd. | Global Consultancy A | Beinhaltet MEMS-Die-Umsätze innerhalb von Smartphones und fixiert Werte auf FX-Kurse von 2024 |

| USD 7,59 Mrd. | Research Firm B | Aggregiert Mikrofone mit vollständigen Audio-Peripheriegeräten und verwendet mehrwertsteuerinklusive Einzelhandelsumsätze |

| USD 4,46 Mrd. | Industry Analyst C | Wendet eine starke ASP-Erosionsannahme und einen Drei-Jahres-Erneuerungszyklus an |

Veröffentlichte Schätzungen weichen voneinander ab, weil jedes Unternehmen unterschiedliche Leistungsgrenzen, Preisbasen und Aktualisierungszyklen zugrunde legt. Indem Mordor Intelligence einen deklarierten Geltungsbereich einhält, eine gerätebezogene Attach-Logik anwendet und jährlich aktualisiert, liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Mikrofon-Markt bis 2031 sein?

Prognosen deuten darauf hin, dass er bis 2031 bei einer CAGR von 5,4 % von 2026 bis 2031 einen Wert von 3,85 Milliarden USD erreichen wird.

Welche Technologie führt den aktuellen Umsatz an?

MEMS-Mikrofone hielten im Jahr 2025 56,81 % des Mikrofon-Marktanteils und bleiben bis 2031 der Wachstumsmotor.

Warum wachsen Array-Mikrofone so schnell?

Hybride Arbeitsinvestitionen in Unternehmen bevorzugen Decken-Arrays, die mehrere Sprecher verfolgen und KI-Beamforming integrieren, was eine CAGR von 6,02 % für diesen Produkttyp antreibt.

Welche Branche zeigt den schnellsten Nachfrageanstieg?

Gesundheitswesen und Medizinprodukte verzeichnen eine CAGR von 6,73 %, da akustisches Biosensing die Fernüberwachung von Atemwegs- und Herzfunktionen ermöglicht.

Welche Region wächst am schnellsten?

Der Mikrofon-Markt im Nahen Osten und Afrika wird voraussichtlich mit einer CAGR von 6,11 % wachsen, dank Telemedizin- und digitaler Regierungsprogramme.

Wie reagieren Lieferanten auf die Spektrum-Neuzuweisung?

Anbieter migrieren von analogen UHF-Systemen zu verschlüsselten digitalen 2,4-GHz-Verbindungen und fügen Frequenzsprung-Algorithmen hinzu, um Überlastungsprobleme zu mindern.

Seite zuletzt aktualisiert am: