Audio Streaming Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 54.54 Milliarden US-Dollar |

| Marktgröße (2031) | 115.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

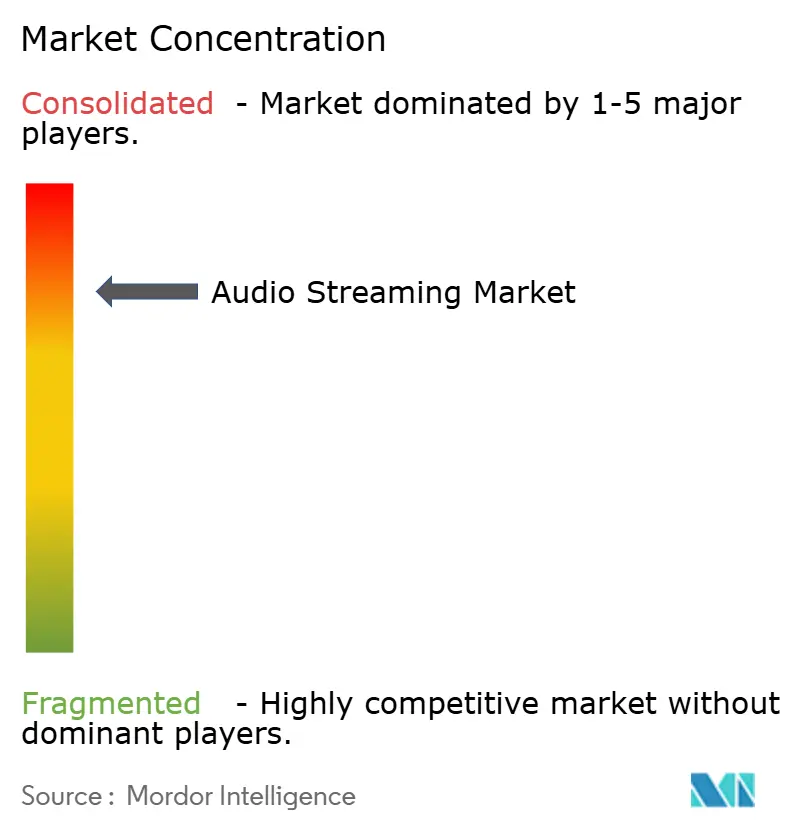

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Audio Streaming Marktanalyse von Mordor Intelligence

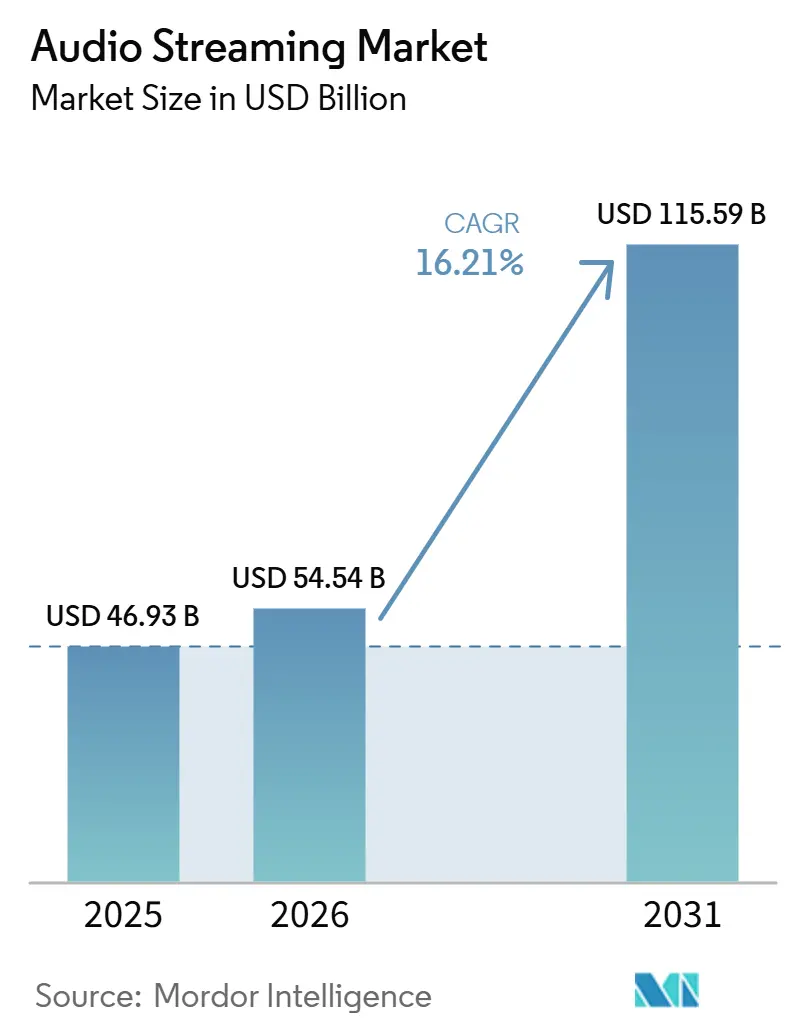

Die Marktgröße des Audio-Streaming-Markts wird voraussichtlich von 46,93 Milliarden USD im Jahr 2025 auf 54,54 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,21 % über den Zeitraum 2026–2031 einen Wert von 115,59 Milliarden USD erreichen. Der Audio-Streaming-Markt wird durch smartphone-gestützten Zugang, verbesserte Personalisierungstools und einen stärkeren Vorstoß zur Monetarisierung von Hörzeit angetrieben, die historisch gesehen in der Werbung unterbewertet war. Die Zahlungsbereitschaft erweist sich auch nach wiederholten Preiserhöhungen als widerstandsfähig, was zeigt, dass stark engagierte Nutzer Abonnement-Audio weiterhin als reguläre Ausgabe für digitale Unterhaltung betrachten. Der Audio-Streaming-Markt weitet sich auch über die App-Wirtschaft hinaus aus, da Automobilhersteller natives Streaming als Teil der Fahrzeugoberfläche integrieren, was die Plattformnutzung an mehrjährige Besitzzyklen knüpfen kann. Gleichzeitig wird der Audio-Streaming-Markt bei der Wertschöpfung selektiver, da höhere Lizenzgebührenverpflichtungen den Bruttomargen Druck bereiten und Plattformen belohnen, die Skalierung, Preisgestaltung, Werbeertrag und Rechtekosten effektiver ausbalancieren. Dies lässt Raum für globale Marktführer, die Premium-Nachfrage zu konsolidieren, während regionale Spezialisten weiterhin durch lokale Sprachinhalte, Vertriebspartnerschaften und marktspezifische Preisgestaltung konkurrieren.

Wichtigste Erkenntnisse des Berichts

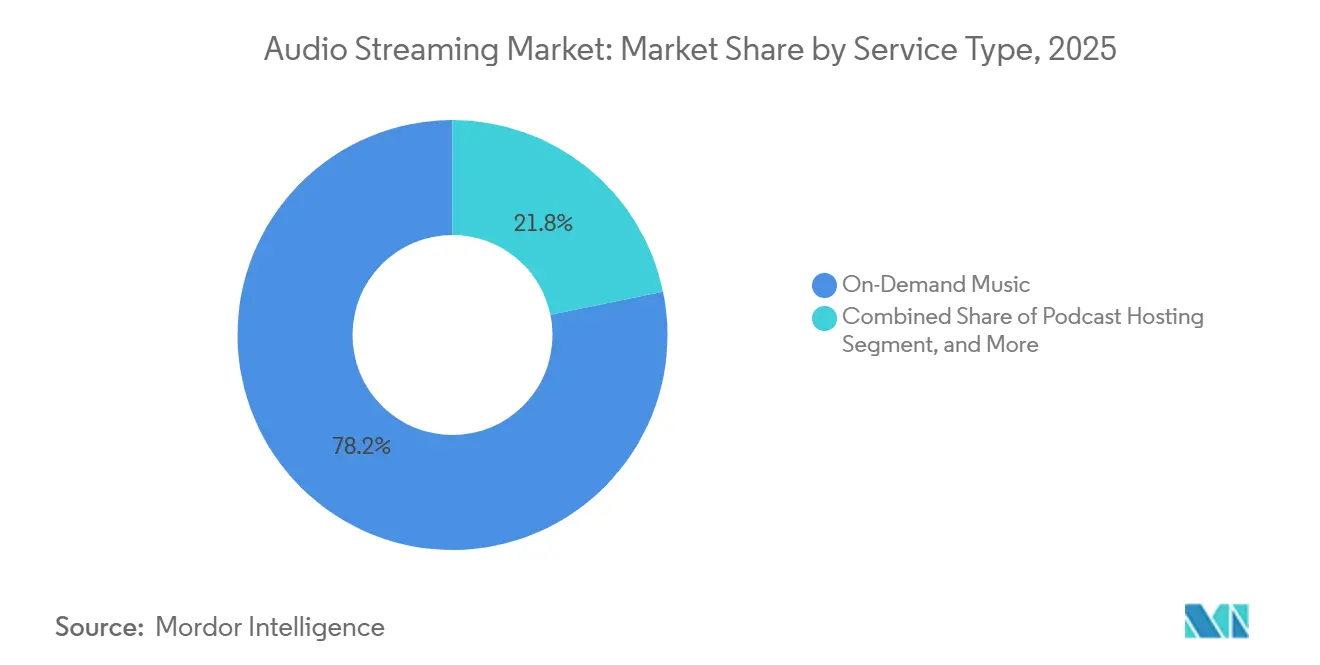

- Nach Servicetyp führte On-Demand-Musik-Streaming im Jahr 2025 mit einem Umsatzanteil von 78,23 % im Audio-Streaming-Markt, während Podcast-Hosting und -Distribution bis 2031 voraussichtlich mit einer CAGR von 19,62 % wachsen wird.

- Nach Monetarisierung hielt abonnementbasierte Monetarisierung im Jahr 2025 einen Umsatzanteil von 63,11 % im Audio-Streaming-Markt, während das werbeunterstützte Modell mit einer prognostizierten CAGR von 17,82 % bis 2031 die höchste Wachstumsrate verzeichnete.

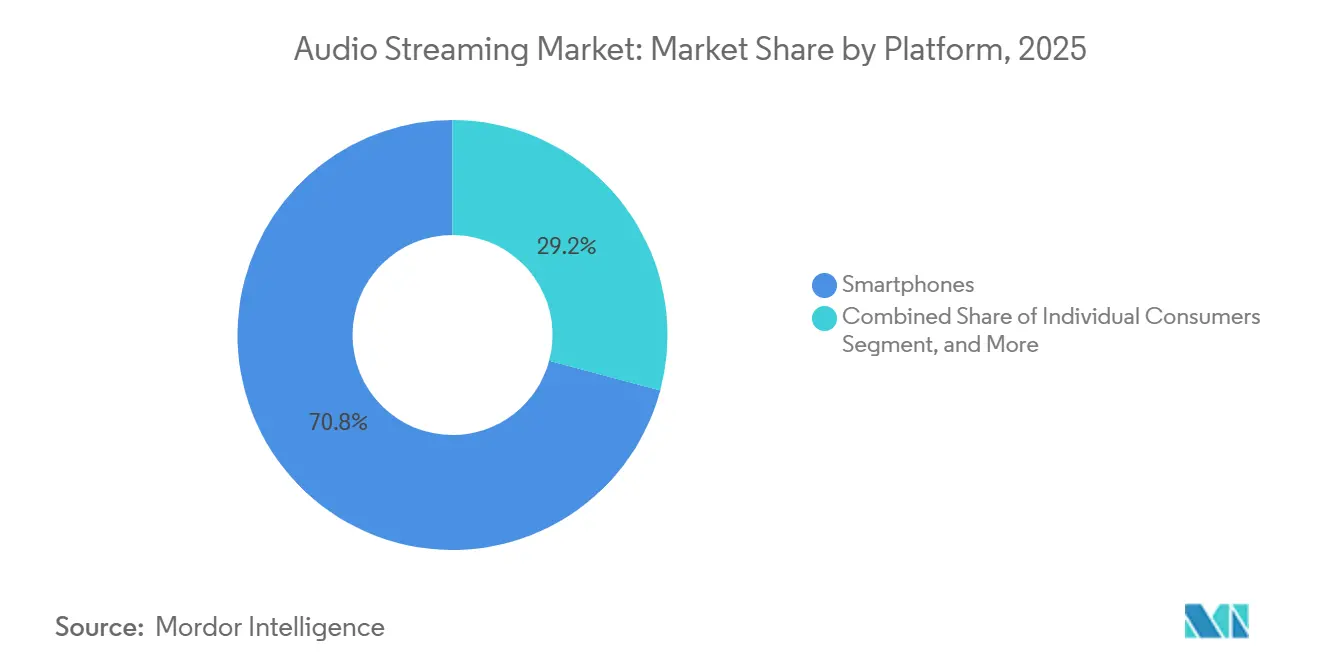

- Nach Plattform entfielen auf Smartphones und Tablets im Jahr 2025 ein Anteil von 70,84 % am Audio-Streaming-Markt, während vernetzte Fahrzeuge mit einer CAGR von 18,21 % bis 2031 wachsen.

- Nach Inhaltstyp hielt Musik im Jahr 2025 einen Anteil von 60,22 % am Audio-Streaming-Markt, während Podcasts mit einer CAGR von 20,43 % bis 2031 das am schnellsten wachsende Format darstellen.

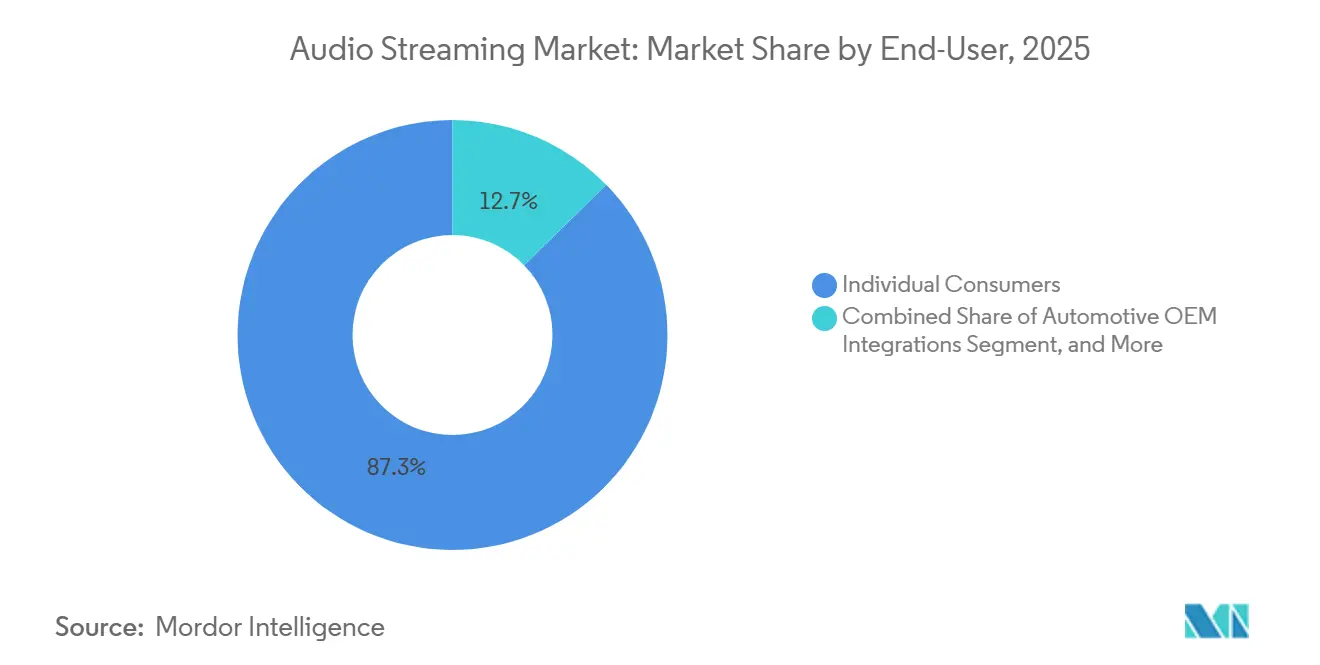

- Nach Endnutzer dominierten Einzelverbraucher im Jahr 2025 mit einem Anteil von 87,31 %, während Automotive-OEM-Kanäle bis 2031 voraussichtlich mit einer CAGR von 17,24 % wachsen werden.

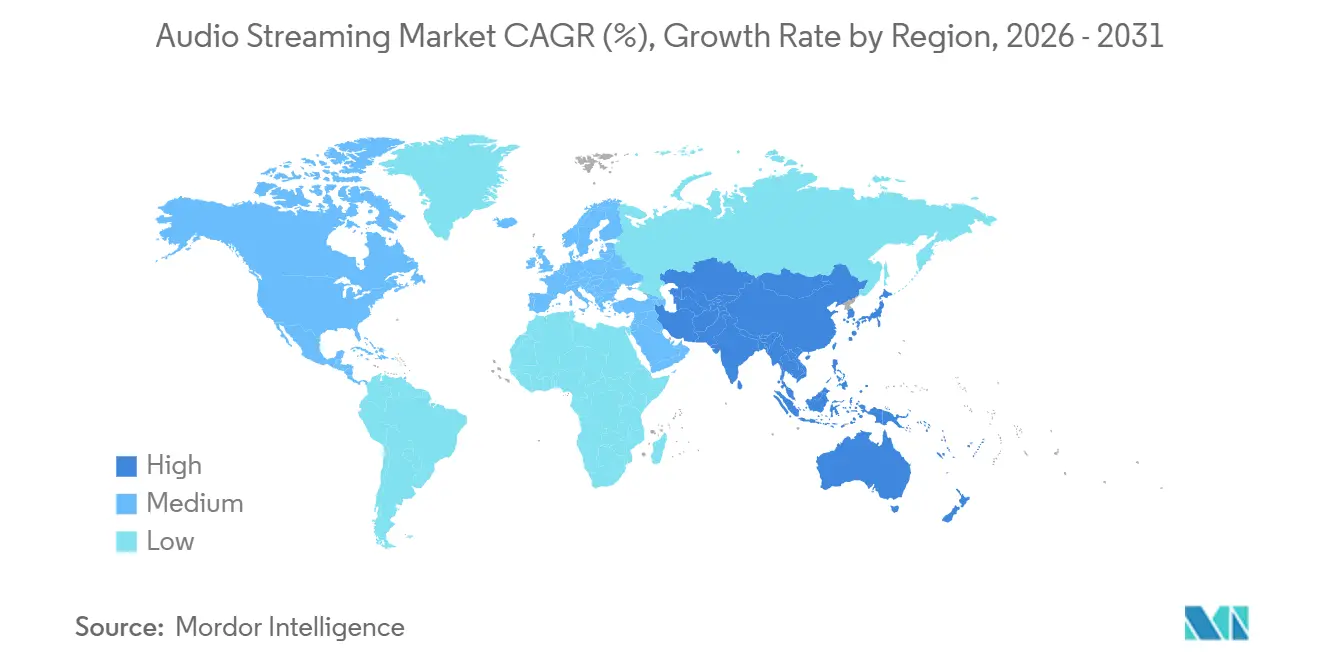

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,64 % am Audio-Streaming-Markt, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 17,66 % bis 2031 die höchste Wachstumsrate verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Audio Streaming Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rationalisierung der Abonnementpreise in Schwellenländern | +3.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Telko-OTT-Bündelung fördert die Akzeptanz von Bezahlangeboten | +3.0% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der installierten Basis intelligenter Lautsprecher | +2.0% | Nordamerika und Europa, bis zum asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| OEM-seitige In-Car-Streaming-Integrationen | +1.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-Sprach-DJ und generative Wiedergabelisten verlängern die tägliche Hörzeit | +1.5% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Lizenzgebührenabrechnung zieht unabhängige Kataloge an | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rationalisierung der Abonnementpreise in Schwellenländern

Abonnementpreisänderungen in einkommensschwächeren Märkten verbessern den Umsatzmix, ohne den Nutzerzuwachs vollständig zu stoppen, was sie im Audio-Streaming-Markt zu mehr als einer einfachen Volumentaktik macht. Spotify erhöhte die Premium-Preise in Indien im August 2025 um 17–28 %, dennoch setzte sich das Abonnentenwachstum fort, was darauf hindeutet, dass die engagiertesten Hörergruppen weniger preissensibel waren, als viele Verbrauchermodelle angenommen hatten. Dasselbe Muster ist noch bedeutsamer in Regionen, in denen Streaming bereits die Hörwirtschaft dominiert. IFPI berichtete, dass die Einnahmen aus aufgenommener Musik im Nahen Osten und Nordafrika im Jahr 2024 um 22,8 % im Jahresvergleich wuchsen, wobei Streaming 99,5 % des Gesamtumsatzes ausmachte, was bedeutet, dass Preisentscheidungen die Kategorienmonetarisierung in dieser Region direkt prägen IFPI.ORG.[1]Internationaler Verband der Phonographischen Industrie, "IFPI Global Music Report 2025," IFPI, ifpi.orgIFPI erklärte außerdem, dass Subsahara-Afrika im Jahr 2025 der am schnellsten wachsende Musikmarkt war und erstmals die Marke von 100 Millionen USD Umsatz überschritt, was die Ansicht stützt, dass lokalisierte Preisgestaltung neue Umsatzquellen erschließt, anstatt nur bestehende Ausgaben zu verlagern. Für den Audio-Streaming-Markt bleibt dieser Treiber dauerhaft, solange Plattformen regionale Preisstufen an die Expansion des mobilen Breitbands anpassen und grenzüberschreitende Arbitrage die lokalen Preisstrukturen nicht untergräbt.

Telko-OTT-Bündelung fördert die Akzeptanz von Bezahlangeboten

Telko-Bündelung reduziert die Hürden bei der Abonnementakzeptanz, indem Streaming in monatliche Konnektivitätspläne integriert wird, anstatt es als separaten Kauf zu behandeln, im Audio-Streaming-Markt. Die Digital Media Association berichtete bis Ende 2025 von mehr als 500 OTT-Betreiberpartnerschaften im asiatisch-pazifischen Raum, was zeigt, dass Bündelung zu einem standardmäßigen kommerziellen Weg geworden ist und kein Testmodell mehr darstellt.[2]Digital Media Association, "DIMA Annual Report 2025," DIMA, dima.org Airtel fügte Apple Music im Februar 2025 seinen Postpaid- und Heim-WLAN-Tarifen hinzu, was die Reichweite der Plattform über einen Betreiberkanal in einer der preissensitivsten großen Verbraucherbasen erweiterte. Anghami gab Partnerschaften mit 45 Telekommunikationsbetreibern in 16 Ländern des Nahen Ostens und Nordafrikas bekannt, was zeigt, dass auch lokale Spezialisten Bündelung nutzen, um ihre Position gegenüber größeren globalen Diensten zu verteidigen. Dies ist bedeutsam, weil gebündelte Nutzer in der Regel einen bewussteren Kündigungsschritt durchlaufen als App-basierte Anmeldungen, was tendenziell die Kundenbindung verbessert und die freiwillige Abwanderung im Audio-Streaming-Markt langfristig senkt.

Schnelle Expansion der installierten Basis intelligenter Lautsprecher

Intelligente Lautsprecher weiten das Hören auf Räume und Routinen aus, in denen Bildschirme schlecht um Aufmerksamkeit konkurrieren, was dem Audio-Streaming-Markt mehr Umgebungsnutzungszeit verschafft. Amazons Alexa Plus-Einführung brachte generative KI-Funktionen und Kontextgedächtnis mit sich und verlagerte die Sprachinteraktion von befehlsbasierten Anfragen hin zu natürlicheren Gesprächen. Amazon gab an, dass Nutzer, die KI-gestützte Empfehlungen auf Amazon Music nutzten, dreimal mehr Musik erkundeten und 70 % mehr hörten als Nutzer, die auf Standard-Schnittstelleninteraktionen angewiesen waren.[3]Amazon.com Inc., "Amazon Music Alexa Plus Features and Usage Data," Amazon News, aboutamazon.com Dieses tiefere Engagement kann die Werbeeinblendungen im kostenlosen Tarif steigern und häufigere Momente schaffen, in denen Nutzer genug Mehrwert entdecken, um ein Upgrade in Betracht zu ziehen. Für den Audio-Streaming-Markt kommt der nächste Schub dieses Treibers durch die Ausbreitung der Akzeptanz über Nordamerika und Europa hinaus in jüngere städtische Haushalte im asiatisch-pazifischen Raum, wo Heimaudiozubehör zu einem regelmäßigeren Bestandteil des vernetzten Lebens wird.

OEM-seitige In-Car-Streaming-Integrationen

Fahrzeugseitige Integrationen verwandeln das Armaturenbrett in einen dauerhaften Zugangspunkt für den Audio-Streaming-Markt und verlagern die Hörergewinnung über App-Stores hinaus. Toyota brachte den 2026er RAV4 mit AT&T 5G-Konnektivität und nativer Spotify-Integration auf den Markt, und Lexus folgte im Mai 2026 mit nativem Spotify im 2026er ES, was zeigt, dass eingebettetes Streaming sich über Marktsegmente hinweg ausbreitet, anstatt auf Pilotprogramme beschränkt zu bleiben.[4]Lexus USA, "2026 ES with AT&T 5G and Native Spotify Integration," Lexus Newsroom, newsroom.lexus.com Volvo brachte im Januar 2026 den EX60 mit nativem Apple Music und Dolby Atmos über ein 28-Lautsprecher-Bowers-and-Wilkins-Audiosystem auf den Markt und verknüpfte damit Premium-Audioqualität direkter mit der Fahrzeugkaufentscheidung. General Motors schloss bis März 2026 die native Apple Music-Bereitstellung in 1,2 Millionen Cadillac-, Chevrolet-, Buick- und GMC-Fahrzeugen ab, was bestätigte, dass In-Car-Streaming Produktionsmaßstab erreicht hatte. Da diese Integrationen über Besitzzyklen von 5–10 Jahren aktiv bleiben können, können sie eine Form von Plattformvertrautheit und Gewohnheit schaffen, die dauerhafter ist als kurzzyklige Verbrauchervermarktung im Audio-Streaming-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lizenzgebühreninflation übersteigt das ARPU-Wachstum | -1.5% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inhaltslizenz-Windowing durch große Labels | -0.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen schränken Ad-Targeting ein | -0.7% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Algorithmische Entdeckungsverzerrung marginalisiert Long-Tail- Ersteller | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lizenzgebühreninflation übersteigt das ARPU-Wachstum

Lizenzgebühreninflation ist eine der deutlichsten strukturellen Grenzen für die Gewinnexpansion im Audio-Streaming-Markt. Die Entscheidung des Copyright Royalty Board im Rahmen von Web VI erhöhte den mechanischen Satz pro Wiedergabe von 0,0021 USD unter Web V auf 0,0028 USD im Jahr 2026 und legte einen Pfad zu 0,0032 USD bis 2030 fest. Die Digital Media Association erklärte, dass Plattformen im Rahmen bestehender Regelwerke bereits rund 70 % des Umsatzes an Rechteinhaber abführen, was bedeutet, dass nur begrenzter Spielraum besteht, höhere Sätze ohne Preismaßnahmen oder Margendruck zu absorbieren. Das Problem ist in Schwellenländern ausgeprägter, wo lokalisierte Preisgestaltung die adressierbare Basis erweitern kann, aber oft nicht schnell genug den ARPU steigern kann, um mit der Geschwindigkeit der Lizenzgebührenerhöhungen Schritt zu halten. IMPALA warnte im Juni 2025 außerdem, dass Reformvorschläge für das Streaming mehr Lizenzgebührenflüsse in Richtung katalogstarker Rechteinhaber lenken könnten, was den Kostendruck für Plattformen, die auf Long-Tail-Inhalte zur Differenzierung angewiesen sind, vertiefen könnte.

Inhaltslizenz-Windowing durch große Labels

Inhaltliches Windowing schwächt das grundlegende Versprechen des sofortigen Zugangs, das für den Audio-Streaming-Markt zentral ist. Wenn Labels die Verfügbarkeit auf günstigeren Tarifen verzögern oder einschränken, kann die Auswirkung größer sein, als eine Katalogzählung vermuten lässt, da neue Veröffentlichungen weiterhin die Gewohnheitsbildung, das Suchverhalten und die frühe Abonnentenzufriedenheit prägen. Windowing ist besonders sensibel im ersten Jahr einer Abonnentenbeziehung, wenn Nutzer noch entscheiden, ob ein Dienst materiell besser ist als ein anderer. Die Spannung zwischen kürzeren, von Künstlern bevorzugten Lizenzbedingungen und längeren, von Labels bevorzugten Bedingungen schafft auch wiederkehrende Neuverhandlungspunkte, bei denen vorübergehende Lücken im Katalog entstehen können. Für Plattformen im Audio-Streaming-Markt können diese Lücken zu Suchabbrüchen und Abwanderung zu einem Zeitpunkt führen, an dem die Kundenakquisitionskosten hoch bleiben und die Differenzierung durch Katalogtiefe noch wichtig ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Podcast-Hosting fordert die strukturelle Führungsposition von On-Demand-Musik heraus

On-Demand-Musik-Streaming hielt im Jahr 2025 einen Marktanteil von 78,20 % im Audio-Streaming-Markt und blieb damit die zentrale Umsatzmaschine der Kategorie. Diese Führungsposition resultierte aus Katalogtiefe, Empfehlungssystemen und Wiederholungshörgewohnheiten, die monatlich wiederkehrende Einnahmen über große Abonnentenstämme hinweg unterstützen. Der Dienst profitiert auch von langjährig etablierten Lizenzbeziehungen, Wiedergabelisten-Ökosystemen und Funktionen zum sozialen Teilen, die einen Wechsel weniger mühelos machen, als es auf den ersten Blick erscheint. Diese Merkmale sind wichtig, weil der Audio-Streaming-Markt noch stark von vorhersehbaren, wiederkehrenden Anwendungsfällen abhängt und On-Demand-Musik das Format bleibt, das am engsten mit dem alltäglichen Hören verbunden ist. Gleichzeitig ist das Segment nicht mehr der einzige Treiber des Engagementwachstums, da angrenzende Sprachaudio-Kategorien neue Höranlässe und Werbeinventar hinzufügen.

Podcast-Hosting und -Distribution wird bis 2031 voraussichtlich mit einer CAGR von 19,60 % wachsen, unterstützt durch Werbenachfrage und die geringeren Grenzkosten für das Hosting von erstellergeführten Inhalten im Vergleich zu lizenzierter Musik. Die monatliche globale Podcast-Hörerschaft erreichte 2026 619 Millionen, und der US-amerikanische Podcast-Werbemarkt wuchs im gleichen Zeitraum um 31 % im Jahresvergleich, was zeigt, warum Podcast-Distribution im Audio-Streaming-Markt strategisches Gewicht gewinnt. Spotify gab an, dass die Zahl der Hörbuch-Hörer im zweiten Jahr in dieser Kategorie um 36 % im Jahresvergleich stieg, mit einem Katalog von über 500.000 Titeln in 14 Märkten, was die Ansicht stützt, dass Hörbücher zu einer zusätzlichen Engagement-Schicht innerhalb umfassenderer Abonnements werden und keine separate Kaufentscheidung darstellen. Live-Internetradio, ASMR und Meditations-Audio behalten weiterhin treue Zuhörer, deren Sitzungen oft länger und umgebungsbezogener sind als standardmäßige On-Demand-Nutzung. Das bedeutet, dass die Audio-Streaming-Branche schrittweise mehr Hörmodi unterstützt, auch wenn On-Demand-Musik weiterhin den kommerziellen Maßstab für die Servicetyp-Wirtschaft setzt.

Nach Monetarisierungsmodell: Programmatisches Audio verringert die Wertlücke

Abonnementbasierte Monetarisierung hielt im Jahr 2025 einen Anteil von 63,10 % an der Marktgröße des Audio-Streaming-Markts, was zeigt, dass wiederkehrender bezahlter Zugang die wichtigste Einnahmengrundlage der führenden Plattformen blieb. Diese Struktur wird weiterhin durch große Premium-Basen gestützt, darunter Spotifys 293 Millionen Premium-Abonnenten, sowie durch Ökosystemvorteile, die Diensten wie Apple Music helfen, eng mit der Gerätenutzung und der Kontoidentität verbunden zu bleiben. Abonnementeinnahmen sind auch leichter zu prognostizieren als Werbeeinnahmen, weshalb Plattformen weiterhin periodische Preiserhöhungen testen, auch in reifen Märkten. Das Modell ist widerstandsfähig, weil stark engagierte Nutzer werbefreies Hören, Offline-Zugang und umfangreichere Inhaltsbibliotheken als Teil des Kernwertangebots betrachten. Im Audio-Streaming-Markt hält dies bezahlte Tarife im Mittelpunkt, auch wenn die nächste Wachstumsphase eher aus verbesserter Werbemonetarisierung als nur aus neuen Abonnements kommt.

Das werbeunterstützte Modell wird bis 2031 voraussichtlich mit einer CAGR von 17,80 % wachsen und ist damit der am schnellsten wachsende Monetarisierungsweg im Audio-Streaming-Markt. IAB und PwC berichteten, dass digitale Audiowerbung im Jahr 2025 um 10,2 % auf 8,4 Milliarden USD wuchs, was zeigt, dass die Monetarisierung gegenüber einer sehr großen Basis an Hörzeit weiter steigt. Programmatische Tools helfen Plattformen, dieses Inventar durch Zielgruppenansprache, dynamische Kreativgestaltung und bessere geräteübergreifende Messung nutzbarer zu machen, was die langjährige Lücke zwischen verbrachter Zeit und erfasstem Werbeausgaben verringert. Hybride Freemium-Tarife sind weiterhin wichtig, da sie Einstiegshürden in einkommensschwächeren Märkten senken und im Laufe der Zeit einen Trichter in bezahlte Pläne schaffen. Pay-per-Listen-Modelle bleiben kleiner, bewahren aber einen Platz für Gelegenheitsnutzer, die Zugang ohne monatliche Verpflichtung wünschen, was die Preisarchitektur in der Audio-Streaming-Branche breit hält.

Nach Plattform: Vernetzte Fahrzeuge werden zu einer dauerhaften Zugangschicht

Smartphones und Tablets hielten im Jahr 2025 einen Anteil von 70,84 % an der Marktgröße des Audio-Streaming-Markts, was bestätigt, dass mobile Geräte in nahezu jeder Geografie und Einkommensstufe der Standard-Zugangspunkt bleiben. Ihre Position wird durch nahezu universelle App-Verfügbarkeit, tragbares Hören, mobilen Datenzugang und die Tatsache gestärkt, dass Abonnements oft über das Telefon aktiviert und verwaltet werden. Dies gibt dem Audio-Streaming-Markt eine sehr breite Lieferbasis, bedeutet aber auch, dass der Wettbewerb um Aufmerksamkeit hoch bleibt, da Musik, Podcasts, Video, Gaming und Messaging alle auf demselben Bildschirm zu finden sind. Dennoch bleibt das Telefon das Zentrum der Kontoidentität und der direkteste Weg zu Entdeckungs-, Speicher- und Teilungsverhalten. Deshalb verankert mobile Nutzung den Plattformmix weiterhin, auch wenn andere Geräte für längere oder kontextspezifischere Sitzungen wertvoller werden.

Vernetzte Fahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen und sind damit die am schnellsten wachsende Gerätekategorie im Audio-Streaming-Markt. General Motors rollte bis März 2026 natives Apple Music auf 1,2 Millionen Fahrzeuge aus, während Hyundais Pleos Connect-System Spotify und YouTube mit einem LLM-gestützten Sprachassistenten integrierte, was zeigt, dass Automotive-Streaming in die Großserienbereitstellung übergegangen ist. Intelligente Lautsprecher und Heim-Hubs unterstützen eine zweite Zugangschicht, indem sie Umgebungshören in häuslichen Umgebungen ermöglichen, anstatt die mobile Nutzung vollständig zu ersetzen. Wearables entstehen auch durch fitnessbezogene Anwendungsfälle, und Spotifys Peloton-Partnerschaft vom April 2026 zeigt, wie Sport die tägliche Hörzeit auf zusätzliche Routinen ausweiten kann. Desktop- und Laptop-Hören nimmt als Nutzungsanteil ab, ist aber in Arbeits-, Lern- und Hintergrundumgebungen, in denen lange Sitzungen üblich sind, weiterhin relevant. Zusammen zeigen diese Verschiebungen, dass der Audio-Streaming-Markt nicht mehr nur mobile-first ist, sondern zunehmend kontextspezifisch über Fahrzeuge, Zuhause und aktivitätsgebundene Geräte hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltstyp: Podcasts und Hörbücher weiten sich über musikgeprägte Gewohnheiten hinaus aus

Musik hielt im Jahr 2025 einen Anteil von 60,20 % und blieb damit das größte Inhaltssegment und die zentrale Engagement-Maschine im Audio-Streaming-Markt. Die Kategorie profitiert von breiter täglicher Relevanz, tiefen Katalogen und Personalisierungsschleifen, die sich mit jeder Interaktion verbessern. Tencent Music berichtete im ersten Quartal 2026 einen Umsatz aus Musikdiensten von 6,51 Milliarden CNY (0,95 Milliarden USD), ein Plus von 12,2 % im Jahresvergleich, und hob Premium-Live-Audioevents hervor, darunter ein digitales Album von Jay Chou, das im Quartal 100 Millionen RMB (14,8 Millionen USD) oder mehr generierte. Dies zeigt, dass Musikinhalte die Monetarisierung über Standard-Abonnement- und Werbeformate hinaus unterstützen können, wenn Fandom, Exklusivität und eventartige Veröffentlichungen vorhanden sind. Im Audio-Streaming-Markt bleibt Musik der universelle Anker, da sie sowohl aktives als auch passives Hören besser bedient als jedes andere Inhaltsformat.

Podcasts werden bis 2031 voraussichtlich mit einer CAGR von 20,40 % wachsen, was sie zum am schnellsten wachsenden Inhaltsformat im Audio-Streaming-Markt macht. SiriusXM erklärte, dass YouTube im vierten Quartal 2025 32 % der gesamten US-amerikanischen Podcast-Hörzeit ausmachte, was zeigt, dass der Podcast-Wettbewerb nun audio-first und videogeführte Vertriebskanäle umfasst. Hörbücher weiten ebenfalls ihre Anziehungskraft aus, und Spotify zitierte Daten des UK Publishers Association, die zeigen, dass der Hörbuchumsatz im Vereinigten Königreich im Jahr 2024 mit 268 Millionen GBP (341 Millionen USD) einen Rekord erreichte, ein Plus von 31 % im Jahresvergleich. Live-Radiostreams behalten treue Zuhörer in Sport-, Talk- und Kulturprogrammen, die regionale Spezialisten nutzen können, um Zuhörerpositionen zu verteidigen, die reine On-Demand-Modelle nicht vollständig ersetzen. Infolgedessen weitet sich der Audio-Streaming-Markt von einem musikgeführten Dienst zu einer Multi-Format-Konsumschicht aus, in der gesprochenes Audio zunehmend strategischen Wert trägt.

Nach Endnutzer: OEM-Kanäle fügen dem verbrauchergeführten Modell eine B2B2C-Schicht hinzu

Einzelverbraucher hielten im Jahr 2025 einen Anteil von 87,31 % am Audio-Streaming-Markt, was widerspiegelt, wie stark die Kategorie noch von direkten Plattform-zu-Person-Beziehungen abhängt. Die Digital Media Association berichtete, dass 94 % der US-amerikanischen Musik-Streamer ihren primären Dienst liebten oder mochten, und 92 % der zahlenden Abonnenten bewerteten ihn als gutes Preis-Leistungs-Verhältnis, was erklärt, warum Personalisierung und Katalogtiefe weiterhin prioritäre Investitionsbereiche sind. Dieses Segment definiert weiterhin das kommerzielle Zentrum des Audio-Streaming-Markts, da Nutzer wiederkehrende Entscheidungen über Abonnementverlängerung, Hörzeit und Werberezeptivität treffen. Es bietet auch die größte Basis für Upselling von Podcasts, Hörbüchern, Familienplänen, Studentenangeboten und höherpreisigen Premium-Tarifen. Auch wenn das Ökosystem komplexer wird, bestimmt die individuelle Nachfrage weiterhin, welche Inhalte auf Plattformen angezeigt, monetarisiert und skaliert werden.

Automotive-OEM-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 17,24 % wachsen, was dem Audio-Streaming-Markt eine strukturiertere B2B2C-Schicht hinzufügt. Hyundai erklärte, bis 2030 20 Millionen vernetzte Fahrzeuge mit integriertem Streaming anzustreben, während General Motors 8 Jahre kostenlose Konnektivität mit seinem Apple Music-Rollout bündelte, was zeigt, wie Abonnementzugang nun an die Fahrzeuglieferung statt an die App-Store-Entdeckung geknüpft werden kann. Gewerbliche Veranstaltungsorte bleiben unterentwickelt, aber wichtig, und Deezer relaunched Deezer for Business im März 2026 nach einem erfolgreichen Pilotprojekt mit 300 Kunden im Jahr 2025, was darauf hindeutet, dass Veranstaltungsortlizenzierung zu einem bewussteren Wachstumspfad wird. Medien- und Unterhaltungsunternehmen bilden eine weitere Endnutzergruppe, indem sie APIs, Streaming-Daten und Kataloganalysen für Zielgruppenintelligenz und Leistungsüberwachung nutzen. Diese Schichten verdrängen die Verbraucherbasis nicht, machen den Audio-Streaming-Markt aber vielfältiger in der Art und Weise, wie Abonnentenwert gewonnen und monetarisiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 39,64 % am Audio-Streaming-Markt und war damit der größte regionale Beitragszahler. Der US-amerikanische Großhandelsmarkt für aufgenommene Musik erreichte im Jahr 2025 11,535 Milliarden USD, und bezahlte Streaming-Abonnements stiegen auf 106,5 Millionen, die stärkste jährliche Nettobilanz seit 2022, was zeigt, dass das Wachstum auch in einem reifen Umfeld anhielt. Die Region verfügt auch über die tiefste programmatische Audiowerbebasis, was führenden Plattformen eine stärkere Fähigkeit gibt, kostenloses Hören und Podcasts neben bezahlten Abonnements zu monetarisieren. Kanada unterstützt die Premium-Akzeptanz durch hohe Breitbanddurchdringung, während Mexiko von der Expansion der Mittelschicht und der bündelgeführten Konversion von kostenlosem zu bezahltem Hören profitiert. Parallel dazu deutet die im April 2026 angekündigte Vereinbarung zwischen SiriusXM und YouTube zur Audiowerbung auf einen Markt hin, in dem Podcast- und Radioinventar enger in eine groß angelegte Werbevertriebs-Infrastruktur eingebunden wird. Lizenzgebührenregulierung ist hier auch wichtiger als in vielen anderen Regionen, da US-amerikanische Tarifentscheidungen das breitere Lizenzierungs- und Preisverhalten im Audio-Streaming-Markt beeinflussen können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Audio-Streaming-Markt mit einer prognostizierten CAGR von 17,66 % bis 2031. Tencent Music berichtete im ersten Quartal 2026 einen Umsatz von 7,90 Milliarden CNY (1,15 Milliarden USD), ein Plus von 7,3 % im Jahresvergleich, was zeigt, dass lokale Plattforminvestitionen und Inhaltslokalisierung weiterhin eine starke Expansion unterstützen. Indiens mobile Breitbandbasis überstieg 812 Millionen Abonnements, was eine große adressierbare Zielgruppe für bezahltes Audio hinterlässt, da sich Preisgestaltung und Bündelung weiterhin an die Einkommensrealitäten anpassen. Japan, Südkorea und Australien bleiben Premium-Märkte, aber jeder hat unterschiedliche Inhaltspräferenzen, die lokalisierte redaktionelle Entscheidungen und Empfehlungsmodelle erfordern. Südamerika wächst ebenfalls, wenn auch ungleichmäßig, wobei Brasilien durch eine Internetdurchdringung von 84,3 % und betreibergeführte Vertriebsmodelle wie Claro Música unterstützt wird, die dort noch wichtig sind, wo das verfügbare Einkommen knapper ist.

Europa hielt im Jahr 2025 einen bedeutenden Anteil, aber sein Wachstumsprofil ist zwischen hochdurchdrungenen westlichen Märkten und schneller wachsenden aufstrebenden Teilen der Region gespalten. Die deutschen Haushaltsausgaben für digitale Musik stiegen im Jahr 2024 um 18,7 % im Jahresvergleich, und das britische Hörbuchsegment erreichte 268 Millionen GBP (341 Millionen USD), was zeigt, dass die Zahlungsbereitschaft sich über Audioformate hinweg ausweitet, anstatt auf Musik beschränkt zu bleiben. Datenschutzregeln gestalten die Monetarisierung in Europa um, da strengere Targeting-Standards Plattformen zu kontextuellen Werbemethoden für werbeunterstütztes Audio drängen. Der Nahe Osten und Afrika entwickeln sich zu einer strategisch wichtigeren Wachstumsnische im Audio-Streaming-Markt, wobei Saudi-Arabien im Jahr 2024 4,8 Milliarden SAR (1,28 Milliarden USD) für die Unterhaltungsentwicklung bereitstellte, Anghami für das Geschäftsjahr 2025 einen Umsatz von 99,3 Millionen USD mit einem Wachstum von 27 % im Jahresvergleich meldete und Boomplays Katalog mit 145 Millionen Titeln dazu beiträgt, Westafrika als Inhaltsentstehungszentrum zu positionieren. Diese Kombination aus Regulierung, lokaler Inhaltstiefe und steigenden Unterhaltungsinvestitionen bedeutet, dass regionale Spezialisten weiterhin Raum haben, bedeutende Positionen zu halten, auch wenn globale Plattformen expandieren.

Wettbewerbslandschaft

Der Audio-Streaming-Markt kombiniert starke Konzentration in entwickelten bezahlten Abonnementmärkten mit sichtbarer regionaler Fragmentierung anderswo. In den Vereinigten Staaten kontrollieren fünf Plattformen zusammen nahezu 99 % der bezahlten Abonnements, was zeigt, wie konsolidiert das Premium-Segment in einem reifen Markt geworden ist. Spotify bleibt der Referenzpunkt für Skalierung, mit einem Umsatz von 4,5 Milliarden EUR (5,09 Milliarden USD) im ersten Quartal 2026, einer Bruttomarge von 33 % und einem Betriebsergebnis von 715 Millionen EUR (808 Millionen USD), was eine deutlichere Verlagerung von Wachstum um jeden Preis hin zu Margendisziplin anzeigt. Deezers erster Jahresgewinn von 8,5 Millionen EUR (9,62 Millionen USD) im Geschäftsjahr 2025 zeigte, dass mittelgroße Plattformen durch Fokussierung auf ausgewählte Geografien und differenzierte Angebote weiterhin tragfähige Positionen aufbauen können, anstatt eine einheitliche globale Expansion anzustreben. Für den Audio-Streaming-Markt bedeutet dies, dass der Wettbewerb nicht mehr nur um das Abonnentenvolumen geht, sondern zunehmend darum, wie effizient jede Plattform Hören in Gewinn umwandelt.

Strategische Schritte konzentrieren sich auf Personalisierung, Monetarisierungsinfrastruktur und Ökosystem-Einbettung im Audio-Streaming-Markt. Spotify erweiterte Prompted Playlists und baute seine KI-gestützte Entdeckungsschicht weiter aus, während Deezer Funktionen wie Flow Tuner vorantrieb, um Hörsitzungen reaktionsfähiger auf die Nutzerabsicht zu machen. Auf der Monetarisierungsseite zeigen Spotifys programmatische Partnerschaft mit Amazon DSP und die Werbevereinbarung zwischen SiriusXM und YouTube, dass die Kontrolle über die Audiowerbedistribution zu einem stärkeren Differenzierungsmerkmal wird. Auf der Zugangseite zeigen General Motors' Apple Music-Rollout und Hyundais Pleos Connect-Einführung, dass die Plattformpräsenz im Fahrzeug nun ein strategischer Kanal und kein Nebenmerkmal mehr ist. Der unterversorgte Weißraum verbleibt bei der Lizenzierung gewerblicher Veranstaltungsorte, wo Compliance- und Rechtskomplexität viele verbrauchergeführte Dienste daran gehindert hat, eine starke Position zu skalieren.

Disruption kommt auch von angrenzenden Technologiemodellen, die die Art und Weise, wie der Audio-Streaming-Markt Inhalte bezieht und Rechte verwaltet, verändern könnten. KI-native Audiotools senken Produktionshürden in Podcasts und gesprochenen Formaten, während PodcastOneAI und Deezers KI-Erkennungslizenzierung zeigen, dass generatives Audio bereits in Betriebsabläufe und Plattformdienste eingeht. Blockchain-basierte Lizenzgebührenabrechnung steckt noch in den Anfängen, aber das Modell zieht unabhängige Rechteinhaber an, indem es schnellere und transparentere Auszahlungen verspricht, was für Plattformen, die bereit sind, nicht-traditionelle Rechtsinfrastruktur zu unterstützen, einen angebotsseitigen Vorteil schaffen könnte. Compliance fügt nun eine weitere Schicht von Wettbewerbskosten hinzu, da Datensicherheit, KI-Transparenz und Plattform-Governance-Erwartungen für größere Dienste leichter zu bewältigen sind als für kleinere Marktteilnehmer. Napster und Yandex Music sind weniger repräsentativ für das hier diskutierte aktive Wettbewerbsfeld, da Napster sich in Richtung Blockchain- und Web3-Eigentumsinfrastruktur verlagert hat und Yandex Music nach einer Unternehmensumstrukturierung geografisch eingeschränkt ist. Im Gegensatz dazu sind Melon in Südkorea und Audiomack in afrikaorientierten Hörkorridor-Regionen relevantere Beispiele für regionalen Wettbewerbsdruck, bei dem lokale Inhaltspassung und Nutzungsgewohnheiten noch eine Rolle spielen.

Führende Unternehmen der Audio Streaming-Branche

-

Spotify Technology S.A.

-

Apple Inc.

-

Amazon.com Inc.

-

Alphabet Inc.

-

Tencent Music Entertainment Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Hyundai Motor Group stellte am 30. April 2026 das Pleos Connect In-Car-Infotainmentsystem vor, das native Spotify- und YouTube-Integration zusammen mit dem Gleo KI-Sprachassistenten auf Basis eines großen Sprachmodells bietet; das System zielt auf Hyundais breiteres vernetztes Fahrzeugökosystem ab und positioniert Audio-Streaming als zentrale Fahrzeugschnittstellenschicht.

- April 2026: PodcastOne startete am 30. April 2026 PodcastOneAI, eine Suite KI-gestützter Podcast-Produktionstools für sein Netzwerk von Erstellern, mit dem Ziel der Reduzierung von Produktionskosten und der Beschleunigung der Episodenerstellung, da der Wettbewerbsdruck auf die Podcast-Wirtschaft zunimmt.

- April 2026: Spotify startete am 27. April 2026 in Partnerschaft mit Peloton einen Fitness-Streaming-Hub, der Abonnenten den Zugang zu Trainings-Wiedergabelisten ermöglicht, die mit Peloton-Instrukteurssitzungen synchronisiert sind, und erweitert damit die adressierbare tägliche Hörzeit der Plattform auf die Sportkategorie.

- April 2026: SiriusXM und YouTube schlossen am 22. April 2026 eine exklusive Audiowerbevereinbarung, im Rahmen derer SiriusXM das Podcast-Audioinventar von YouTube in den Vereinigten Staaten vertreten wird, wirksam ab Herbst 2026; die Vereinbarung kombiniert SiriusXMs programmatische Audiovertriebs-Infrastruktur mit YouTubes dominantem Podcast-Hörmarktanteil von 32 % der gesamten US-amerikanischen Podcast-Zeit.

Umfang des globalen Audio Streaming Marktberichts

Der Audio-Streaming-Markt bezeichnet die globale Branche, die sich auf Plattformen und Dienste konzentriert, die Musik, Podcasts, Hörbücher und andere Audioinhalte direkt über das Internet an Verbraucher liefern, häufig über abonnementbasierte oder werbeunterstützte Modelle. Dieser Markt umfasst Streaming-Anbieter, Technologiebefähiger und Inhaltsersteller, die On-Demand-Zugang zu umfangreichen Audioinhalts-Bibliotheken über Geräte wie Smartphones, intelligente Lautsprecher und Computer bieten.

Der Bericht zum Audio-Streaming-Markt ist segmentiert nach Servicetyp (On-Demand-Musik-Streaming, Live-Internetradio, Podcast-Hosting und -Distribution, Hörbuch-Streaming und andere Nischen-Audio-Formate (ASMR, Meditation)), Monetarisierung (abonnementbasiert, werbeunterstützt, hybrides Freemium und Pay-per-Listen), Plattform/Gerät (Smartphones und Tablets, Desktop/Laptop, intelligente Lautsprecher und Heim-Hubs, vernetzte Fahrzeuge sowie Wearables und andere IoT), Inhalt (Musik, Podcasts, Hörbücher und Live-Radiostreams), Endnutzer (Einzelverbraucher, gewerbliche Veranstaltungsorte (Einzelhandel und Gastgewerbe), Automotive-OEM-Integrationen sowie Medien- und Unterhaltungsunternehmen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Demand-Musik-Streaming |

| Live-Internetradio |

| Podcast-Hosting und -Vertrieb |

| Hörbuch-Streaming |

| Sonstiges Nischen-Audio (ASMR, Meditation usw.) |

| Abonnementbasiert |

| Werbeunterstützt |

| Hybrides Freemium |

| Pay-per-Hören |

| Smartphones und Tablets |

| Desktop/Laptop |

| Intelligente Lautsprecher und Heimhubs |

| Vernetzte Fahrzeuge |

| Wearables und sonstige IoT-Geräte |

| Musik |

| Podcasts |

| Hörbücher |

| Live-Radio-Streams |

| Einzelverbraucher |

| Gewerbliche Einrichtungen (Einzelhandel, Gastgewerbe) |

| Automobil-OEM-Integrationen |

| Medien- und Unterhaltungsunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungstyp | On-Demand-Musik-Streaming | ||

| Live-Internetradio | |||

| Podcast-Hosting und -Vertrieb | |||

| Hörbuch-Streaming | |||

| Sonstiges Nischen-Audio (ASMR, Meditation usw.) | |||

| Nach Monetarisierungsmodell | Abonnementbasiert | ||

| Werbeunterstützt | |||

| Hybrides Freemium | |||

| Pay-per-Hören | |||

| Nach Plattform/Gerät | Smartphones und Tablets | ||

| Desktop/Laptop | |||

| Intelligente Lautsprecher und Heimhubs | |||

| Vernetzte Fahrzeuge | |||

| Wearables und sonstige IoT-Geräte | |||

| Nach Inhaltstyp | Musik | ||

| Podcasts | |||

| Hörbücher | |||

| Live-Radio-Streams | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Gewerbliche Einrichtungen (Einzelhandel, Gastgewerbe) | |||

| Automobil-OEM-Integrationen | |||

| Medien- und Unterhaltungsunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Audio-Streamings?

Der Audio-Streaming-Markt wurde im Jahr 2025 auf 46,93 Milliarden USD bewertet, steht im Jahr 2026 bei 54,54 Milliarden USD und wird bis 2031 bei einer CAGR von 16,21 % voraussichtlich 115,59 Milliarden USD erreichen.

Was treibt das Wachstum auf Audioplattformen bis 2031 an?

Das Wachstum wird durch smartphone-gestützten Zugang, KI-basierte Personalisierung, stärkere Werbemonetarisierung, Telko-Bündel und native In-Car-Integrationen angetrieben, die das Hören über tägliche Routinen hinweg gewohnheitsmäßiger machen.

Welche Servicekategorie führt heute den Umsatz an?

On-Demand-Musik-Streaming führte den Servicetyp-Umsatz im Jahr 2025 mit einem Anteil von 78,23 % an, unterstützt durch Katalogskalierung, Wiederholungssitzungen und stabile Abonnementökonomie.

Welches Monetarisierungsmodell wächst am schnellsten?

Werbeunterstütztes Streaming ist das am schnellsten wachsende Monetarisierungsmodell mit einer prognostizierten CAGR von 17,82 % bis 2031, da digitale Audiowerbewerkzeuge und Inventarmonetarisierung weiter verbessert werden.

Warum werden vernetzte Fahrzeuge für Streaming-Plattformen wichtig?

Vernetzte Fahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen, da native Integrationen von Automobilherstellern wie General Motors, Hyundai, Toyota, Lexus und Volvo Fahrzeuge in langfristige Hörumgebungen verwandeln.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende regionale Segment mit einer prognostizierten CAGR von 17,66 % bis 2031, unterstützt durch mobile-first-Nutzer, Telko-OTT-Bündel und steigende Ausgaben für digitale Unterhaltung in Indien und Südostasien.

Seite zuletzt aktualisiert am: